PT INDONESIAN PARADISE PROPERTY Tbk

DAN ANAK PERUSAHAAN

Laporan Keuangan Konsolidasi

Dengan Laporan Auditor Independen

Tahun yang Berakhir pada Tanggal-tanggal

31 Desember 2010 dan 2009

(Mata Uang Rupiah)

Tahun yang Berakhir pada Tanggal-tanggal 31 Desember 2010 dan 2009

(Mata Uang Rupiah)

Daftar Isi

Halaman

Laporan Auditor Independen Laporan Keuangan Konsolidasi

Neraca Konsolidasi……….……… 1 - 2

Laporan Laba Rugi Konsolidasi…….……… 3 - 4

Laporan Perubahan Ekuitas Konsolidasi………. 5 - 6

Laporan Arus Kas Konsolidasi………….……….. 7

Catatan atas Laporan Keuangan Konsolidasi………. 8 - 69 Informasi Keuangan Tambahan

Daftar I : Informasi Neraca Tersendiri Induk Perusahaan.………..………. 70 - 71

Daftar II : Informasi Laporan Laba Rugi Tersendiri Induk Perusahaan……..………. 72 Daftar III : Informasi Laporan Perubahan Ekuitas Tersendiri Induk Perusahaan…….………... 73 - 74 Daftar IV : Informasi Laporan Arus Kas Tersendiri Induk Perusahaan……….. 75

Laporan No.

Pemegang Saham, Dewan Komisaris dan Direksi PT Indonesian Paradise Property Tbk

Kami telah mengaudit neraca konsolidasi PT Indonesian Paradise Property Tbk (“Perusahaan”) dan Anak Perusahaan tanggal 31 Desember 2010, serta laporan laba rugi konsolidasi, laporan perubahan ekuitas konsolidasi dan laporan arus kas konsolidasi untuk tahun yang berakhir pada tanggal tersebut, seolah-olah penggabungan usaha telah terjadi sejak permulaan periode yang disajikan. Laporan keuangan konsolidasi adalah tanggung jawab manajemen Perusahaan. Tanggung jawab kami terletak pada pernyataan pendapat atas laporan keuangan konsolidasi berdasarkan audit kami. Kami tidak mengaudit laporan keuangan Anak Perusahaan tertentu untuk tahun yang berakhir pada tanggal 31 Desember 2010, yang laporan keuangannya mencerminkan 28% dari jumlah aset konsolidasi dan 10% dari pendapatan bersih konsolidasi untuk tahun yang berakhir pada tanggal tersebut. Laporan keuangan Anak Perusahaan tersebut diaudit oleh auditor independen lain dan telah diserahkan kepada kami, yang dalam laporannya menyatakan pendapat wajar tanpa pengecualian.

Kami juga tidak mengaudit laporan keuangan konsolidasi PT Tirta Saga Wangi (sebelum penggabungan usaha) dan Anak Perusahaan pada tanggal dan untuk periode lima bulan yang berakhir pada tanggal 31 Mei 2010, yang total rugi bersihnya 4% dari total laba bersih konsolidasi untuk tahun yang berakhir pada tanggal 31 Desember 2010. Laporan keuangan konsolidasi tersebut telah diaudit oleh auditor independen lain, yang laporannya tertanggal 28 Juni 2010 menyatakan pendapat wajar tanpa pengecualian. Laporan auditor independen lain tersebut telah diserahkan kepada kami, dan pendapat kami, sepanjang berkaitan dengan jumlah-jumlah tersebut didasarkan semata-mata atas laporan auditor independen lain tersebut. Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan Institut Akuntan Publik Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar kami memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami dan laporan auditor independen lain memberikan dasar memadai untuk menyatakan pendapat.

Menurut pendapat kami, dan berdasarkan laporan auditor independen lain, laporan keuangan konsolidasi yang kami sebut di atas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan konsolidasi PT Indonesian Paradise Property Tbk dan Anak Perusahaan tanggal 31 Desember 2010, serta hasil usaha konsolidasi dan arus kas konsolidasi untuk tahun yang berakhir pada tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Sebagaimana diuraikan pada Catatan 1b atas laporan keuangan konsolidasi, PT Indonesian Paradise Property Tbk (surviving entity) melaksanakan penggabungan usaha dengan PT Tirta Saga Wangi dan Anak Perusahaan dimana penggabungan usaha ini menjadi efektif pada tanggal 1 Juni 2010. Sehubungan dengan penggabungan usaha tersebut sebagaimana diuraikan pada Catatan 3b, laporan keuangan tahun 2009 telah disajikan kembali seolah-olah penggabungan usaha telah terjadi sejak permulaan periode laporan keuangan konsolidasi yang disajikan.

untuk tahun yang berakhir pada tanggal 31 Desember 2009 sebelum penyajian kembali sebagaimana diuraikan pada paragraf kelima, telah kami audit dan laporannya tertanggal 11 Mei 2010 menyatakan pendapat wajar tanpa pengecualian. Laporan keuangan PT Tirta Saga Wangi (sebelum penggabungan usaha) dan Anak Perusahaan pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2009 telah diaudit oleh auditor independen lain, yang laporannya tertanggal 25 Maret 2010 menyatakan pendapat wajar tanpa pengecualian. Kontribusi aset dan rugi bersih PT Tirta Saga Wangi dan Anak Perusahaannya terhadap total aset dan laba bersih konsolidasi tahun 2009 adalah masing-masing 37% dan 120% dari total jumlah yang disajikan kembali. Kami telah mengaudit penggabungan laporan keuangan konsolidasi pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2009. Menurut pendapat kami, laporan keuangan konsolidasi tersebut telah digabung secara tepat dengan dasar yang dijelaskan pada Catatan 1b dan 2u atas laporan keuangan konsolidasi.

Selanjutnya seperti yang telah diungkapkan pada Catatan 3a atas laporan keuangan konsolidasi, Perusahaan telah melakukan penyesuaian untuk menyajikan dan menerbitkan kembali laporan keuangan konsolidasi pada tanggal 31 Desember 2010 serta untuk tahun yang berakhir pada tanggal tersebut sehubungan dengan pencatatan konsolidasi laporan laba rugi PT Indonesian Paradise Island (IPI, Anak Perusahaan) dan pencatatan aset teridentifikasi sehubungan dengan akuisisi dan kuasi-reorganisasi untuk tujuan konsolidasi laporan keuangan IPI dengan Perusahaan. Oleh karena itu laporan keuangan konsolidasi Perusahaan dan Anak Perusahaan tanggal 31 Desember 2010, dan tahun yang berakhir pada tanggal tersebut telah disajikan kembali.

Audit kami dilaksanakan dengan tujuan untuk menyatakan pendapat atas laporan keuangan konsolidasi pada tanggal 31 Desember 2010 dan 2009 dan untuk tahun yang berakhir pada tanggal-tanggal tersebut secara keseluruhan. Informasi keuangan tambahan PT Indonesian Paradise Property Tbk, induk perusahaan saja, disajikan untuk tujuan analisis tambahan dan bukan merupakan bagian yang diharuskan menurut prinsip akuntansi yang berlaku umum di Indonesia. Informasi keuangan tambahan tersebut telah menjadi objek prosedur audit yang kami terapkan dalam audit atas laporan keuangan konsolidasi dan, menurut pendapat kami disajikan secara wajar, dalam semua hal yang material, dalam hubungannya dengan laporan keuangan konsolidasi tahun 2010 dan 2009 secara keseluruhan.

Sebagaimana dijelaskan dalam Catatan 2v dan 35 atas laporan keuangan konsolidasi, mulai tanggal 1 Januari 2010, Perusahaan dan Anak Perusahaan mengadopsi Pernyataan Standar Akuntansi Keuangan (PSAK) 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan” dan PSAK 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”. PSAK revisi ini telah diterapkan secara prospektif. Kami sebelumnya telah menerbitkan Laporan Auditor Independen No. 0122/TPT-GA/JT/2011 atas laporan keuangan konsolidasi PT Indonesian Paradise Property Tbk dan Anak Perusahaan tanggal 31 Desember 2010 dan 2009, serta untuk tahun yang berakhir pada tanggal-tanggal tersebut, sehubungan dengan penjelasan seperti dinyatakan dalam paragraf tersebut di atas, Perusahaan menerbitkan kembali laporan keuangan konsolidasi untuk tahun yang berakhir pada tanggal 31 Desember 2010, yang disertai dengan perubahan dan tambahan pengungkapan pada Catatan atas Laporan Keuangan Konsolidasi.

TJAHJADI, PRADHONO & TERAMIHARDJA

Junarto Tjahjadi

Izin Akuntan Publik No. 02.1.0828 25 Juli 2011

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

2010 2009

(Disajikan kembali - (Disajikan kembali -

Catatan Catatan 3a) Catatan 3b)

ASET

ASET LANCAR

Kas dan setara kas 2c, 2n, 2v, 4 95.113.356.789 6.943.751.849 Investasi jangka pendek 2v, 5 56.434.204.983 108.670.541.160 Piutang usaha dengan pihak ketiga

setelah dikurangi cadangan penurunan nilai sebesar Rp 117.876.779

pada tanggal 31 Desember 2009 2e, 2v, 6 2.880.788.386 630.880.368 Piutang lain-lain setelah dikurangi cadangan

penurunan nilai sebesar Rp 15.000.000

pada tanggal 31 Desember 2009 2e, 2v 425.248.481 262.601.330 Persediaan 2g, 8 560.426.194 126.796.828 Pajak dibayar di muka 2o, 19a 5.967.016.364 140.308.032 Uang muka dan biaya dibayar di muka 2h 2.078.504.144 243.932.553

JUMLAH ASET LANCAR 163.459.545.341 117.018.812.120

ASET TIDAK LANCAR

Piutang pihak hubungan istimewa 2f, 2v, 7 957.466.816 904.486.000 Investasi pada Perusahaan Asosiasi 2d, 9 43.641.289.487 293.094.714.720 Aset pajak tangguhan 2o, 19e 3.105.369.048 947.562.509 Aset tetap - setelah dikurangi akumulasi

penyusutan sebesar Rp 50.204.695.352 pada tanggal 31 Desember 2010 dan Rp 12.349.566.761 pada tanggal

31 Desember 2009 2i, 2j, 10 349.735.863.518 50.178.168.469 Hak atas sewa tanah jangka panjang 2k, 11 47.713.968.471 6.728.415.505 Tanah yang belum dikembangkan 2l, 12 12.614.910.798 12.614.910.798 Goodwill 2b,13 614.377.843 106.551.584 Biaya ditangguhkan 2i, 14 21.035.147.145 2.554.507.427 Uang muka perolehan aset tetap 15 4.897.363.248 7.216.768.048

Aset tidak berwujud 370.697.526 -

Jaminan 109.079.032 -

Aset tidak lancar lainnya 2p, 16 162.323.745.588 4.832.801.769

JUMLAH ASET TIDAK LANCAR 647.119.278.520 379.178.886.829

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

2010 2009

(Disajikan kembali - (Disajikan kembali -

Catatan Catatan 3a) Catatan 3b)

KEWAJIBAN DAN EKUITAS KEWAJIBAN LANCAR

Hutang usaha 2v, 17 2.388.896.858 449.812.376 Hutang lain-lain 2v, 18 31.309.526.314 5.444.404.298 Hutang pajak 2o, 19b 2.149.722.196 790.193.756 Biaya masih harus dibayar 2v, 20 6.665.375.391 802.045.113 Kewajiban jangka panjang yang jatuh

tempo dalam satu tahun:

Sewa pembiayaan 2i, 2v 266.750.013 49.744.659

JUMLAH KEWAJIBAN LANCAR 42.780.270.772 7.536.200.202

KEWAJIBAN TIDAK LANCAR

Hutang pihak hubungan istimewa 2f, 2v, 7 15.522.839.972 139.309.734 Sewa diterima di muka 21 18.283.299.349 - Goodwill negatif 2b,13 112.613.338 150.151.118 Kewajiban jangka panjang - setelah dikurangi

bagian yang jatuh tempo dalam satu tahun:

Pinjaman jangka panjang 2v, 22 123.148.945.538 - Sewa pembiayaan 2i, 2v 627.539.438 96.201.790 Kewajiban imbalan kerja karyawan 2q, 29 6.052.555.721 1.115.453.662

JUMLAH KEWAJIBAN TIDAK LANCAR 163.747.793.356 1.501.116.304

JUMLAH KEWAJIBAN 206.528.064.128 9.037.316.506

HAK MINORITAS ATAS ASET BERSIH

ANAK PERUSAHAAN 2b, 23 112.313.332.649 19.326.631.844

EKUITAS

Modal saham - nilai nominal Rp 100 per saham Modal dasar - 5.000.000.000 saham Modal ditempatkan dan disetor penuh -

2.410.803.600 saham pada tahun 2010 dan

1.594.000.000 saham pada tahun 2009 1b, 24 241.080.360.000 159.400.000.000 Selisih penilaian aset dan kewajiban 2t, 33 144.715.511.834 144.715.511.834 Selisih nilai transaksi restrukturisasi entitas

sepengendali 2b, 2u 77.622.880.357 - Selisih nilai transaksi restrukturisasi entitas

sepengendali periode komparatif 1b, 3 - 159.303.240.357 Saldo laba (defisit sebesar Rp 31.224.820.582

telah dieliminasi pada saat

Kuasi-Reorganisasi per tanggal 31 Juli 2009) 2t, 33 28.318.674.893 4.414.998.408

JUMLAH EKUITAS 491.737.427.084 467.833.750.599

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

31 Desember 2010 dan 2009

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

2010 2009

(Disajikan kembali - (Disajikan kembali -

Catatan Catatan 3a) Catatan 3b)

PENDAPATAN USAHA 2m, 25 16.177.782.619 13.261.125.265

BEBAN DEPARTEMENTALISASI 2m, 26 (3.386.695.289) (2.719.136.078)

LABA KOTOR 12.791.087.330 10.541.989.187

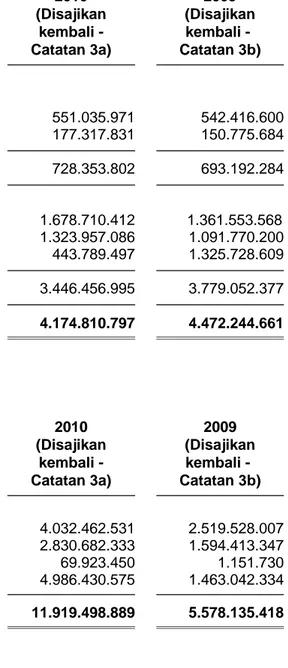

BEBAN USAHA 2m, 27

Penjualan 728.353.802 693.192.284

Umum dan administrasi 3.446.456.995 3.779.052.377

Jumlah Beban Usaha 4.174.810.797 4.472.244.661

LABA KOTOR USAHA 8.616.276.533 6.069.744.526

BEBAN USAHA LAINNYA

Beban usaha pemilik 2m, 28 11.919.498.889 5.578.135.418 Penyusutan 2i, 10 1.807.752.919 2.007.406.925 Jasa manajemen dan lisensi 31a, 31b 912.658.640 218.340.435

Jumlah Beban Usaha Lainnya 14.639.910.448 7.803.882.778

RUGI USAHA (6.023.633.915) (1.734.138.252)

PENGHASILAN (BEBAN) LAIN-LAIN

Laba penjualan investasi jangka pendek 5 21.863.830.416 - Bagian atas laba bersih Perusahaan Asosiasi 2d, 9 7.488.166.621 2.983.917.696 Laba penjualan aset tetap 10 3.019.160.048 - Laba penyesuaian nilai investasi jangka pendek 2v, 5 235.101.840 4.999.209.280 Penghasilan bunga 193.132.414 20.568.043 Rugi selisih kurs - bersih 2n (4.499.532.283) (1.147.000.501) Lain-lain - bersih (942.576.933) 889.121.899

Penghasilan Lain-lain - Bersih 27.357.282.123 7.745.816.417

LABA SEBELUM MANFAAT (BEBAN)

PAJAK PENGHASILAN 21.333.648.208 6.011.678.165

MANFAAT (BEBAN) PAJAK PENGHASILAN

Kini 2o, 19d (8.128.750) -

Tangguhan 2o, 19d 30.681.406 (2.445.678.808)

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

31 Desember 2010 dan 2009

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

2010 2009

(Disajikan kembali - (Disajikan kembali -

Catatan Catatan 3a) Catatan 3b)

LABA SEBELUM HAK MINORITAS ATAS

RUGI BERSIH ANAK PERUSAHAAN 21.356.200.864 3.565.999.357

HAK MINORITAS ATAS RUGI BERSIH

ANAK PERUSAHAAN 2b, 23 2.547.475.621 44.792.129

LABA BERSIH 23.903.676.485 3.610.791.486

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

Catatan Modal Ditempatkan dan Disetor Penuh Selisih Penilaian Aset dan Kewajiban Selisih Nilai Transaksi Perubahan Ekuitas Perusahaan Asosiasi Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali atas Penggabungan Usaha Selisih Nlai Transaksi Restrukturisasi Entitas Sepengendali Periode Komparatif Saldo Laba (Rugi) Jumlah Ekuitas Saldo 1 Januari 2009:

Seperti yang disajikan sebelumnya 159.400.000.000 - (10.746.180.868 ) - - (34.756.533.913 ) 113.897.285.219

Penyesuaian atas Penggabungan

Usaha dengan TSW: 3

Ekuitas TSW 1 Januari 2009 - - - - 163.639.160.610 - 163.639.160.610

Saldo 1 Januari 2009 setelah

penyesuaian 159.400.000.000 - (10.746.180.868 ) - 163.639.160.610 (34.756.533.913 ) 277.536.445.829

Kuasi-Reorganisasi:

Selisih penilaian aset dan kewajiban: 2t, 33 Selisih penilaian kembali investasi

pada Perusahaan Asosiasi 9, 33 - 186.457.497.140 - - - - 186.457.497.140

Surplus revaluasi aset tetap 10, 33 - 75.685.960 - - - - 75.685.960

Selisih nilai transaksi perubahan

ekuitas Perusahaan Asosiasi 33 - (10.592.850.684 ))) 10.592.850.684 - - - -

Eliminasi saldo defisit pada saat Kuasi-Reorganisasi per tanggal

31 Juli 2009 2t, 33 - (31.224.820.582 ) - - - 31.224.820.582 -

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan.

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

Catatan Modal Ditempatkan dan Disetor Penuh Selisih Penilaian Aset dan Kewajiban Selisih Nilai Transaksi Perubahan Ekuitas Perusahaan Asosiasi Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali Atas Penggabungan Usaha Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali Periode Komparatif Saldo Laba (Rugi) Jumlah Ekuitas Saldo (pindahan) 159.400.000.000 144.715.511.834 (153.330.184) - 163.639.160.610 (3.531.713.331) 464.069.628.929

Perubahan pada tahun 2009: Penyesuaian selisih nilai transaksi perubahan ekuitas

Perusahaan Asosiasi 2d, 9 - - 153.330.184 - - - 153.330.184

Bagian rugi bersih TSW tahun 2009 - - - - (4.335.920.253 ) 4.335.920.253 -

Laba bersih tahun 2009 - - - - - 3.610.791.486 3.610.791.486

Saldo 31 Desember 2009

(Disajikan kembali) 159.400.000.000 144.715.511.834 - - 159.303.240.357 4.414.998.408 467.833.750.599

Bagian rugi bersih TSW Januari -

Mei 2010 - - - 843.133.707 (843.133.707 ) - -

Penambahan saham baru

atas Penggabungan Usaha 24 81.680.360.000 - - 76.779.746.650 (158.460.106.650 ) - -

Laba bersih tahun 2010 - - - 23.903.676.485 23.903.676.485

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan

bagian yang tidak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan. 31 Desember 2010 dan 2009

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

2010 2009

(Disajikan kembali - (Disajikan kembali -

Catatan Catatan 3a) Catatan 3b)

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 15.928.423.305 13.571.717.216

Pembayaran kas kepada:

Pemasok, karyawan dan untuk beban

operasi lainnya (38.841.049.600) (15.981.973.787)

Kas digunakan untuk operasi (22.912.626.295) (2.410.256.571)

Sewa diterima di muka 18.283.299.349 -

Penghasilan bunga 193.132.414 20.568.043

Kas Bersih Digunakan untuk Aktivitas Operasi (4.436.194.532) (2.389.688.528)

ARUS KAS DARI AKTIVITAS INVESTASI

Penjualan investasi jangka pendek 87.775.027.496 (392.878.779)

Penjualan aset tetap 10 4.231.660.048 -

Akuisisi Anak Perusahaan 1d,9 (87.750.000.000) (3.247.500.000)

Peningkatan aset tidak lancar lainnya (41.653.275.950) (1.856.260.620)

Penambahan investasi pada Perusahaan Asosiasi 9 (24.375.000.000) -

Penempatan investasi jangka pendek (13.439.759.063) (7.351.882.620)

Pembayaran biaya ditangguhkan (8.537.609.120) -

Perolehan aset tetap 10 (3.581.089.616) (976.157.616)

Uang muka perolehan aset tetap 15 (528.550.000) (3.104.354.800)

Pembayaran jaminan dan aset tidak berwujud (479.776.558) -

Pembayaran hak sewa tanah jangka panjang (222.353.500) (387.895.710)

Kas Bersih Digunakan untuk Aktivitas Investasi (88.560.726.263) (17.316.930.145)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan pinjaman jangka panjang 22 98.444.984.000 -

Penerimaan dari pihak hubungan istimewa 15.330.549.421 588.724.381

Pembayaran hutang obligasi konversi - (17.380.000.000)

Penurunan hutang lain-lain jangka panjang - (6.047.500.000)

Setoran modal - 40.026.570.000

Pembayaran hutang sewa pembiayaan (68.892.000) (14.953.551)

Kas Bersih Diperoleh dari Aktivitas Pendanaan 113.706.641.421 17.172.840.830

KENAIKAN (PENURUNAN) BERSIH KAS

DAN SETARA KAS 20.709.720.626 (2.533.777.843)

KAS DAN SETARA KAS AWAL TAHUN 6.943.751.849 1.243.717.430

SALDO ANAK PERUSAHAAN YANG DIKONSOLIDASIKAN 67.459.884.314 8.233.812.262

KAS DAN SETARA KAS AKHIR TAHUN 4 95.113.356.789 6.943.751.849

Aktivitas yang tidak mempengaruhi arus kas:

Penambahan modal saham melalui

penggabungan usaha 81.680.360.000 -

Peningkatan modal disetor Anak Perusahaan melalui

hak sewa tanah jangka panjang 40.810.000.000 -

Penambahan aset tidak lancar lainnya melalui

hutang lain-lain 1.288.509.006 1.167.090.000

Penambahan aset tetap melalui

hutang lain-lain 4.203.984.267 -

Reklasifikasi uang muka perolehan aset tetap

8 a. Pendirian Perusahaan

PT Indonesian Paradise Property Tbk (Perusahaan) didirikan dengan nama PT Penta Karsa Lubrindo berdasarkan Akta No. 96 tanggal 14 Juni 1996 dan diubah dengan Akta No. 42 tanggal 8 Januari 1997, keduanya dibuat di hadapan Buntario Tigris Darmawa, NG, SH, CN, pengganti dari Rachmat Santoso, SH, Notaris di Jakarta. Akta pendirian Perusahaan telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1030 HT.01.01.TH.97 tanggal 12 Februari 1997 dan telah didaftarkan dalam daftar Perusahaan di kantor Pendaftaran Perusahaan Kotamadya Jakarta Utara No. 413/BH.09.01/IX/97 tanggal 9 September 1997 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 21 tanggal 12 Maret 2002 Tambahan No. 2574. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan Akta No. 271 tanggal 24 Juni 2011 yang dibuat di hadapan Dr. Irawan Soerodjo, SH, MSi, Notaris di Jakarta, mengenai perubahan maksud dan tujuan serta kegiatan

usaha Perusahaan. Sampai dengan tanggal laporan auditor independen, persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia atas perubahan anggaran dasar tersebut masih dalam proses.

Sesuai dengan perubahan pada Pasal 3 anggaran dasar Perusahaan terakhir tersebut di atas, ruang lingkup kegiatan Perusahaan adalah dalam bidang penyediaan akomodasi (hotel).

Kantor pusat Perusahaan berkedudukan di Jalan Tebet Timur Raya No. 10C, Jakarta 12820. Perusahaan memiliki hotel dengan nama Hotel Harris yang memiliki 66 kamar dan beralamat di Jalan Dewi Sartika, Tuban, Bali. Surat tanda izin usaha hotel No. 556.2/649/Diparda tanggal 7 Oktober 2002 dari Kantor Pariwisata Pemerintah Kabupaten Badung, Bali berlaku sampai dengan tanggal 15 Januari 2013.

Perusahaan memulai kegiatan operasionalnya pada bulan Oktober 2002. b. Penggabungan Usaha dengan PT Tirta Saga Wangi dan Anak Perusahaan

Berdasarkan Rancangan Penggabungan Usaha PT Indonesian Paradise Property (INPP) dan PT Tirta Saga Wangi (TSW), pada tanggal 5 April 2010 telah ditandatangani Kesepakatan Awal untuk mengintegrasikan kegiatan usaha kedua perusahaan tersebut dengan cara penggabungan usaha. Dalam penggabungan ini INPP bertindak selaku “Perusahaan Yang Menerima Penggabungan” dan TSW sebagai “Perusahaan Yang Akan Bergabung”.

Sehubungan dengan telah diterimanya Surat Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-13057.Tahun 2010 tanggal 27 Mei 2010, penggabungan usaha menjadi efektif pada tanggal 1 Juni 2010. Penggabungan usaha ini dinyatakan efektif oleh Bapepam-LK melalui surat No. S-4500/BL/2010 tanggal 20 Mei 2010.

Tanggal efektif penggabungan usaha dengan TSW ditetapkan pada tanggal 1 Juni 2010

berdasarkan Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa tanggal 25 Mei 2010, yang dinyatakan dalam Akta Notaris Robert Purba, SH No. 75 tanggal yang sama.

Selain menetapkan tanggal penggabungan usaha, akta ini juga menyetujui perubahan anggaran dasar INPP mengenai perubahan modal ditempatkan dan disetor penuh sehubungan dengan penggabungan usaha dari semula Rp 159.400.000.000 (terdiri dari 1.594.000.000 saham) menjadi Rp 241.080.360.000 (terdiri dari 2.410.803.600 saham).

b. Penggabungan Usaha dengan PT Tirta Saga Wangi dan Anak Perusahaan (lanjutan)

Sejak tanggal penggabungan usaha, seluruh hubungan hukum antara eks pelanggan/relasi bisnis dengan eks TSW telah beralih dan diteruskan oleh INPP.

Susunan pemegang saham sebelum dan pada tanggal penggabungan usaha adalah sebagai berikut:

Pemegang saham INPP Pemegang saham TSW Pemegang Saham INPP

sebelum penggabungan sebelum penggabungan pada tanggal

usaha usaha penggabungan usaha

Jumlah saham Jumlah saham Jumlah saham

ditempatkan dan ditempatkan dan setelah

Pemegang saham disetor penuh % disetor penuh % konversi Jumlah saham %

Anemone Continental

S.A. BVI 949.000.000 59,54% - - - 949.000.000 39,36%

CB London S/A BSI SA 223.000.000 13,99% - - - 223.000.000 9,25%

PT Grahatama Kreasibaru 129.861.000 8,15% 173.785.500 99.99% 816.791.850 946.652.850 39,27%

Yayasan Bunga Kasih 50.000.000 3,14% 2.500 0,001% 11.750 50.011.750 2,07%

Agoes Soelistyo Santoso

(Presiden Direktur) 10.000.000 0,63% - - - 10.000.000 0,41%

Patrick Santosa

Rendradjaja (Direktur) 5.000.000 0,31% - - - 5.000.000 0,21%

Diana Solaiman (Direktur) 3.500.000 0,22% - - - 3.500.000 0,15%

Karel Patipeilohy

(Komisaris) 1.000.000 0,06% - - - 1.000.000 0,04%

Lain-lain 222.639.000 13,96% - - - 222.639.000 9,24%

Jumlah 1.594.000.000 100% 173.788.000 100% 816.803.600 2.410.803.600 100%

Berdasarkan laporan penilaian No. Y&R/BV/10/046 tanggal 12 Mei 2010 dan No. Y&R/BV/10/029.2R tanggal 3 Mei 2010 dari KJPP Yanuar Bey & Rekan, penilai independen,

untuk keperluan konversi saham, manajemen menetapkan nilai pasar wajar per saham IPP dan TSW masing-masing adalah sebesar Rp 159 (nilai penuh) dan Rp 745 (nilai penuh) per saham.

Berdasarkan penilaian tersebut, maka setiap 1 pemegang saham TSW akan mendapatkan 4,7 saham yang diterbitkan oleh INPP dengan nilai nominal Rp 100 (nilai penuh) per saham. Penilaian tersebut merupakan nilai intrinsik wajar dari masing-masing perusahaan dan juga memberikan premium di atas harga perdagangan historis.

Untuk perhitungan penambahan nilai modal saham INPP, manajemen menggunakan harga pasar saham INPP pada saat penggabungan usaha terjadi. Dengan demikian terdapat penambahan nilai modal saham sebesar Rp 81.680.360.000. Lihat Catatan 3b untuk penyajian kembali laporan keuangan konsolidasi tahun sebelumnya.

Pada tanggal efektif penggabungan usaha, INPP dan TSW berada dalam pengendalian entitas yang sama, yaitu PT Grahatama Kreasibaru (GK). Oleh karena itu, penggabungan usaha dilakukan dengan menggunakan metode penyatuan kepemilikan. Berdasarkan prinsip akuntansi yang berlaku umum di Indonesia, selisih antara nilai pengalihan dengan nilai buku pada transaksi restrukturisasi antar entitas sepengendali dibukukan sebagai “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” pada unsur Ekuitas.

Pada tahun 2009, selisih tersebut disajikan dalam akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali Periode Komparatif”.

c. Pencatatan sebagai Perusahaan Publik dan Penambahan Modal Saham (lanjutan)

Pada tanggal 21 September 2004, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam) berdasarkan Surat No. S-2970/PM/2004 dalam rangka pendaftaran sebagai Perusahaan Publik. Selanjutnya saham-saham Perusahaan dicatatkan pada Bursa Efek Indonesia (dahulu Bursa Efek Surabaya) pada tanggal 1 Desember 2004.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa Perusahaan pada tanggal 26 Mei 2005, para pemegang saham Perusahaan menyetujui untuk melakukan Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (sesuai dengan Peraturan BAPEPAM No. IX.D.4) sejumlah 75.000.000 saham dengan nilai nominal Rp 100 per saham yang diambil bagian oleh Premiere Estates Limited. Penambahan saham tersebut telah disetujui oleh Direksi Bursa Efek Surabaya melalui surat No. JKT-027/LIST-EMITEN/BES/VII/2006 tanggal 13 Juli 2005.

d. Anak Perusahaan yang Dikonsolidasikan

Perusahaan mempunyai bagian kepemilikan, baik langsung maupun tidak langsung, sama dengan atau lebih dari 50% saham Anak Perusahaan sebagai berikut:

Anak Perusahaan Domisili

Kegiatan Usaha Utama Tahun Operasi Komersial Persentase Kepemilikan

Jumlah Aset (Sebelum Eliminasi)

2010 2009

Pemilikan langsung:

PT Karsa Citra Unggul dan Anak

Perusahaan (KCU)* Jakarta Hotel

Tahap

pengembangan 99,98% 29.035.585.251 28.521.224.644

PT Retzan Indonusa

(RIN)* Batam Hotel

Tahap

pengembangan 99,99% 33.501.533.036 29.403.231.468

PT Mega Biru Selaras dan Anak Perusahaan (MBS)* Jakarta Properti dan hotel Tahap pengembangan 99,66% 40.360.078.206 38.348.876.773 PT Langgeng Cipta

Karya (LCK)* Jakarta Hotel 2008 70,00% 10.038.238.881 10.097.714.156

PT Indonesian Paradise Island

(IPI)** Jakarta Hotel 2004 65,00% 256.306.761.772 -

PT Dinamika Putra Perkasa dan Anak Perusahaan (DPP)* Jakarta Perdagangan Umum Tahap pengembangan 60,00% 23.481.281.315 602.062.500 PT Saranausaha Jaya (SJ)* Jakarta Pusat Perbelanjaan Tahap pengembangan 55.00% 5.118.150.210 5.741.214.791

PT Aneka Bina Laras dan Anak

Perusahaan (ABL)* Jakarta Hotel

Tahap

pengembangan 51,00% 61.238.439.797 -

PT Eka Ilalang Suryadinamika

(EIS)* Jakarta Hotel

Tahap pengembangan 51,00% 27.462.523.716 25.079.660.339 Pemilikan tidak langsung : PT Segara Biru Kencana (melalui

KCU)* Jakarta Hotel

Tahap

pengembangan 99,99% 92.252.908 -

PT Kega Property Utama (melalui

KCU)* Jakarta Hotel

Tahap pengembangan 92,73% 11.003.941.422 10.805.709.805 PT Grahatama Indah Lestari (melalui MBS)* Jakarta Hotel Tahap pengembangan 99,99% 11.696.858.648 8.800.268.079

d. Anak Perusahaan yang Dikonsolidasikan (lanjutan)

Anak Perusahaan Domisili

Kegiatan Usaha Utama Tahun Operasi Komersial Persentase Kepemilikan

Jumlah Aset (Sebelum Eliminasi) 2010 2009 Pemilikan tidak langsung : (lanjutan) PT Cakra Guna Dharma Eka (melalui MBS)* Jakarta Properti dan Hotel Tahap pengembangan 88,65% 6.720.648.841 6.543.017.969

PT Padma Suasa Tahap

(melalui ABL) * Jakarta Hotel Pengembangan 99,99% 99.455.000 -

PT Magna Terra (melalui DPP)* Jakarta Pusat perbelanjaan Tahap pengembangan 51,00% 22.884.347.353 -

* Anak Perusahaan dari Perusahaan yang Menggabungkan Diri (TSW) yang laporan keuangannya diaudit oleh auditor independen lain. ** Laporan keuangan dikonsolidasikan sejak 23 Desember 2010, sebelumnya disajikan dengan metode ekuitas.

Pada tanggal 1 Juni 2010, PT Tirta Saga Wangi (TSW), pemegang saham mayoritas MBS, KCU, DPP, RIN, EIS, LCK, SJ dan ABL, telah efektif melakukan penggabungan usaha dengan Perusahaan sebagaimana dijelaskan pada Catatan 1b. Sehingga sejak tanggal tersebut, MBS, KCU, DPP, RIN, EIS, LCK, SJ dan ABL adalah Anak Perusahaan dari Perusahaan. Jumlah aset dan kewajiban Anak Perusahaan tersebut pada saat penggabungan usaha adalah sebagai berikut:

1 Juni 2010

Aset lancar 73.459.160.384

Aset tidak lancar 116.904.157.605

Jumlah kewajiban 7.943.014.968

Pada tanggal 23 Desember 2010, Perusahaan meningkatkan kepemilikannya pada IPI sebesar 16,25% menjadi 65% melalui pembelian saham dari Dana Pensiun Bank Indonesia dengan biaya perolehan Rp 87.750.000.000 (Catatan 9). Pembelian saham ini telah dinyatakan dalam Akta Jual Beli Saham No. 243 tanggal 23 Desember 2010 yang dibuat di hadapan Humberg Lie, SH, SE, MKn, Notaris di Jakarta. Selanjutnya sejak tanggal 23 Desember 2010, Perusahaan memutuskan untuk mengkonsolidasikan laporan keuangan IPI pada Perusahaan. Selisih nilai akuisisi dan nilai wajar dari kuasi-reorganisasi dengan nilai buku saham telah diidentifikasikan pada aset Anak Perusahaan yang dikonsolidasi sejumlah Rp 239.383.865.993, dan dibukukan pada aset yang teridentifikasi (lihat Catatan 10).

e. Dewan Komisaris, Direksi dan Karyawan

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2010 berdasarkan

Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa No. 75 tanggal 25 Mei 2010 yang dibuat oleh Robert Purba, SH, Notaris di Jakarta, adalah sebagai berikut:

Dewan Komisaris

Presiden Komisaris : Todo Sihombing

Wakil Presiden Komisaris : Amelia Gozali

Komisaris : Karel Patipeilohy

Direksi:

Presiden Direktur : Agoes Soelistyo Santoso

Direktur Independen : Edhie Bambang Siswoko

Direktur : Patrick Santosa Rendradjaja

e. Dewan Komisaris, Direksi dan Karyawan (lanjutan)

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2009 berdasarkan Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa No. 178 tanggal 30 Juni 2009 yang dibuat oleh Robert Purba, SH, Notaris di Jakarta, adalah sebagai berikut:

Dewan Komisaris

Presiden Komisaris : Todo Sihombing

Wakil Presiden Komisaris : Fransiscus Xaverius Boyke Gozali

Komisaris : Karel Patipeilohy

Direksi:

Presiden Direktur : Agoes Soelistyo Santoso

Direktur : Patrick Santosa Rendradjaja

Direktur : Diana Solaiman

Susunan Komite Audit Perusahaan pada tanggal 31 Desember 2010 berdasarkan Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa No. 73 tanggal 25 Mei 2010 yang dibuat oleh Robert Purba, SH, Notaris di Jakarta, adalah sebagai berikut:

Ketua : Todo Sihombing

Anggota : Bambang Rahardja Burhan

Anggota : Eka Shanti T

Susunan Komite Audit Perusahaan pada tanggal 31 Desember 2009 berdasarkan Resolusi Rapat Dewan Komisaris pada tanggal 2 Juli 2007, adalah sebagai berikut:

Ketua : Todo Sihombing

Anggota : FX Marchelius Charles Colondam

Anggota : Eka Shanti T

Corporate Secretary Perusahaan pada tanggal 31 Desember 2010 dan 2009 berdasarkan surat penunjukkan dari Direksi Perusahaan pada tanggal 21 Juli 2004 adalah Ninawati.

Gaji dan tunjangan Direksi sejumlah Rp 289.400.000 dan Rp 239.867.712 masing-masing pada 2010 dan 2009 sedangkan Dewan Komisaris tidak mendapatkan gaji dan tunjangan dari Perusahaan.

Perusahaan memiliki masing-masing sejumlah 86 dan 75 karyawan masing-masing pada tanggal-tanggal 31 Desember 2010 dan 2009 (Tidak diaudit).

a. Dasar Penyusunan Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi disusun berdasarkan praktek dan prinsip akuntansi yang berlaku umum di Indonesia yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI), Peraturan No. VIII.G.7 yang merupakan Lampiran dari Keputusan Ketua BAPEPAM No. Kep-06/PM/2000 tanggal 13 Maret 2000 mengenai “Pedoman Penyajian Laporan Keuangan” dan Lampiran 5 dari Surat Edaran Ketua BAPEPAM No. SE-02/PM/2002 tanggal 27 Desember 2002 tentang “Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Perhotelan”.

Laporan keuangan konsolidasi disusun berdasarkan basis akrual dan menggunakan konsep biaya historis, kecuali untuk investasi efek dengan tujuan diperdagangkan yang dinyatakan sebesar nilai wajar, persediaan yang dinyatakan berdasarkan nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih, serta investasi pada Perusahaan Asosiasi yang dinyatakan berdasarkan metode ekuitas.

Laporan arus kas konsolidasi menyajikan informasi penerimaan dan pengeluaran kas dan bank yang dikelompokkan ke dalam aktivitas operasi, investasi, dan pendanaan. Arus kas dari aktivitas operasi disusun dengan menggunakan metode langsung.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi ini adalah Rupiah.

b. Prinsip Konsolidasi

Laporan keuangan konsolidasi meliputi laporan keuangan Perusahaan dan Anak Perusahaan yang dikendalikannya, dimana Perusahaan memiliki lebih dari 50%, baik langsung maupun tidak langsung, hak suara di Anak Perusahaan dan dapat menentukan kebijakan keuangan dan operasi dari Anak Perusahaan untuk memperoleh keuntungan dari aktivitas Anak Perusahaan tersebut. Anak Perusahaan tidak dikonsolidasikan apabila sifat pengendaliannya adalah sementara karena Anak Perusahaan tersebut diperoleh dengan tujuan akan dijual kembali dalam waktu dekat; atau jika ada pembatasan jangka panjang yang mempengaruhi kemampuan Anak Perusahaan untuk memindahkan dananya ke Perusahaan.

Dalam hal pengendalian terhadap Anak Perusahaan dimulai atau diakhiri pada suatu periode tertentu, maka hasil usaha yang diperhitungkan ke dalam laporan keuangan konsolidasi hanya sebatas hasil pada saat pengendalian tersebut mulai diperoleh hingga saat pengendalian atas Anak Perusahaan itu berakhir.

Saldo dan transaksi termasuk keuntungan atau kerugian yang belum direalisasi atas transaksi antar Perusahaan dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Anak Perusahaan sebagai satu kesatuan usaha.

Hak minoritas atas laba bersih dan ekuitas Anak Perusahaan dinyatakan sebesar proporsi pemegang saham minoritas atas laba bersih dan ekuitas Anak Perusahaan tersebut sesuai dengan persentase kepemilikan pemegang saham minoritas pada Anak Perusahaan tersebut.

Kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan konsolidasi ini telah diterapkan secara konsisten oleh Anak Perusahaan, kecuali dinyatakan lain.

b. Prinsip konsolidasi (lanjutan)

Pada saat akuisisi dan kuasi-reorganisasi, aset dan kewajiban Anak Perusahaan diukur sebesar nilai wajarnya pada tanggal akuisisi dan kuasi-reorganisasi. Selisih nilai akuisisi dan nilai wajar dari kuasi-reorganisasi dengan kepemilikan Perusahaan atas nilai wajar aset dan kewajiban Anak Perusahaan yang diidentifikasi yang terjadi pada tanggal akuisisi dan tanggal kuasi-reorganisasi dicatat sebagai goodwill dan diamortisasi dengan menggunakan metode garis lurus selama periode 5 tahun (apabila ada). Apabila biaya akuisisi lebih rendah dibandingkan nilai wajar aset bersih Perusahaan yang diakuisisi pada tanggal transaksi, maka nilai wajar aset non-moneter yang diakuisisi harus diturunkan secara proporsional, sampai seluruh selisih tersebut dieliminasi. Sisa selisihnya akan dicatat sebagai goodwill negatif dan diamortisasi menggunakan metode garis lurus selama periode 20 tahun.

Transaksi pembelian saham Anak Perusahaan yang dilakukan dalam rangka reorganisasi entitas yang berada dalam satu kelompok usaha yang sama merupakan transaksi restrukturisasi antara entitas sepengendali. Selisih antara harga pengalihan dengan nilai buku Anak Perusahaan dalam transaksi restrukturisasi antara entitas sepengendali dibukukan dalam akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” yang disajikan sebagai unsur Ekuitas.

c. Setara Kas

Deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan diklasifikasikan sebagai setara kas.

d. Investasi Perusahaan Asosiasi

Investasi pada Perusahaan Asosiasi merupakan investasi saham Perusahaan dan Anak Perusahaan dengan kepemilikan paling sedikit 20% tetapi tidak lebih dari 50% dihitung dengan metode ekuitas. Dalam metode ini, investasi dinyatakan sebesar biaya perolehannya atau nilai wajar (efektif tanggal 31 Juli 2009), dan ditambah atau dikurangi bagian laba atau rugi bersih Perusahaan Asosiasi sesuai dengan jumlah persentase pemilikan sejak tanggal perolehan serta dikurangi dividen yang diterima. Bila terjadi penurunan nilai yang bersifat permanen, maka nilai tercatatnya dikurangi untuk mengakui penurunan tersebut yang ditentukan untuk setiap investasi secara individu dan kerugiannya dibebankan pada laporan laba rugi tahun berjalan. Investasi saham dengan persentase kepemilikan kurang dari 20% dicatat sebesar biaya perolehan.

Selisih harga perolehan dengan bagian Perusahaan dan Anak Perusahaan atas nilai aset bersih Perusahaan Asosiasi diakui sebagai bagian dari ekuitas pada akun “Selisih Transaksi Perubahan Ekuitas Perusahaan Asosiasi”, dan akun ini telah disesuaikan (Catatan 33).

e. Piutang Usaha dan Piutang Lain-lain

Piutang usaha dan piutang lain-lain pada awalnya diakui sebesar nilai wajar dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan bunga efektif, kecuali efek diskontonya tidak material, setelah dikurangi penyisihan penurunan nilai piutang usaha.

Penyisihan penurunan nilai dibentuk pada saat terdapat bukti obyektif bahwa saldo piutang tidak dapat ditagih. Piutang dihapuskan pada saat piutang tersebut tidak dapat ditagih.

f. Transaksi dengan Pihak-pihak yang Mempunyai Hubungan Istimewa

Perusahaan dan Anak Perusahaan melakukan transaksi dengan beberapa pihak yang mempunyai hubungan istimewa sesuai dengan PSAK 7 mengenai “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

Seluruh transaksi yang signifikan dengan pihak-pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan persyaratan dan kondisi yang normal sesuai dengan yang dilakukan dengan pihak ketiga, telah diungkapkan dalam catatan atas laporan keuangan konsolidasi.

g. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost or net realizable value). Biaya perolehan Perusahaan dan Anak Perusahaan ditentukan dengan metode rata-rata tertimbang (weighted-average method).

Penyisihan atas persediaan usang dan penurunan nilai persediaan, jika ada, ditentukan berdasarkan hasil penelaahan terhadap keadaan persediaan pada akhir periode untuk mengurangi nilai tercatat persediaan menjadi nilai realisasi bersih.

h. Biaya Dibayar di Muka

Biaya dibayar di muka diamortisasi sesuai dengan masa manfaatnya dengan menggunakan metode garis lurus.

i. Aset Tetap

Pemilikan Langsung

Perusahaan dan Anak Perusahaan menerapkan PSAK 16 (Revisi 2007) mengenai “Aset Tetap”, yang menggantikan PSAK 16 (1994) mengenai “Aktiva Tetap dan Aktiva Lain-lain” dan PSAK 17 (1994) mengenai “Akuntansi Penyusutan”. Berdasarkan PSAK 16 (Revisi 2007), suatu entitas harus memilih antara model biaya dan model revaluasi sebagai kebijakan akuntansi pengukuran atas aset tetap. Jika entitas telah melakukan revaluasi aset tetap sebelum penerapan PSAK 16 (Revisi 2007) dan memilih untuk menggunakan model biaya sebagai kebijakan akuntansi pengukuran aset tetapnya, maka nilai revaluasi aset tetap tersebut dianggap sebagai biaya perolehan (deemed cost) dan biaya perolehan tersebut adalah nilai pada saat PSAK 16 (Revisi 2007) diterapkan. Seluruh saldo selisih penilaian kembali aset tetap pada saat penerapan pertama kali PSAK 16 (Revisi 2007) harus direklasifikasi ke saldo laba.

Aset tetap Perusahaan telah dinilai kembali sehubungan dengan kuasi-reorganisasi yang dilakukan dan surplus revaluasi aset tetap dibukukan sebagai surplus revaluasi aset tetap untuk mengeliminasi saldo defisit.

Aset tetap Perusahaan dan Anak Perusahaan dinyatakan sebesar model revaluasi (Perusahaan) dan biaya perolehan (Anak Perusahaan) setelah dikurangi akumulasi penyusutan. Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

i. Aset Tetap (lanjutan)

Pemilikan Langsung (lanjutan)

Tahun

Bangunan dan prasarana 20

Peralatan dan perlengkapan 4 - 8

Kendaraan 8

Tanah dinyatakan sebesar biaya perolehan, dan termasuk penyesuaian nilai wajar tanah pada tanggal akuisisi dan tanggal kuasi-reorganisasi untuk IPI, dan tidak diamortisasi serta dikurangi dengan penurunan nilai (bila ada).

Pada setiap akhir tahun, nilai residu, umur manfaat dan metode penyusutan di review dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

Biaya pemeliharaan dan perbaikan dibebankan pada laporan laba rugi konsolidasi pada saat terjadinya; biaya penggantian atau inspeksi yang signifikan dikapitalisasi pada saat terjadinya dan jika besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke Perusahaan dan Anak Perusahaan, dan biaya perolehan aset dapat diukur secara andal. Aset tetap dihentikan pengakuannya pada saat dilepaskan atau ketika tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset dimasukkan dalam laporan laba rugi konsolidasi pada periode aset tersebut dihentikan pengakuannya.

Sesuai dengan PSAK 47 mengenai “Akuntansi Tanah”, perolehan tanah dinyatakan berdasarkan biaya perolehan dan tidak diamortisasi. Biaya-biaya tertentu sehubungan dengan perolehan atau perpanjangan hak pemilikan tanah, ditangguhkan dan diamortisasi sepanjang periode hak atas tanah atau umur ekonomis tanah, mana yang lebih pendek, dengan menggunakan metode garis lurus. Biaya ditangguhkan tersebut disajikan di neraca konsolidasi pada akun “Biaya Ditangguhkan”.

Sewa

Perusahaan dan Anak Perusahaan menerapkan PSAK 30 (Revisi 2007) mengenai “Sewa” yang menggantikan PSAK 30 (1990) mengenai “Akuntansi Sewa Guna Usaha”. Menurut PSAK 30 (Revisi 2007), sewa yang mengalihkan secara substansial semua risiko dan manfaat yang terkait dengan kepemilikan aset kepada lessee diklasifikasikan sebagai sewa pembiayaan. Pada awal masa sewa, sewa pembiayaan dikapitalisasi sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban sehingga menghasilkan suatu tingkat bunga periodik yang konstan atas saldo kewajiban. Beban sewa dicatat dalam laporan laba rugi konsolidasi. Aset sewaan yang dimiliki oleh lessee dengan dasar sewa pembiayaan dicatat pada akun aset tetap dan disusutkan sepanjang masa manfaat dari aset sewaan tersebut atau periode masa sewa, mana yang lebih pendek, jika tidak ada kepastian yang memadai bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa.

Sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Pembayaran sewa dalam sewa operasi diakui sebagai beban dalam laporan laba rugi konsolidasi dengan dasar garis lurus (straight-line basis).

i. Aset Tetap (lanjutan) Sewa (lanjutan)

Laba atau rugi dari transaksi jual-dan-sewa balik, ditangguhkan dan diamortisasi dengan menggunakan metode garis lurus selama masa sewa.

Penerapan PSAK revisi ini tidak menimbulkan dampak yang signifikan terhadap laporan keuangan Perusahaan dan Anak Perusahaan.

j. Penurunan Nilai Aset

Pada setiap tanggal neraca konsolidasi, Perusahaan dan Anak Perusahaan melakukan penelaahan untuk menentukan adanya indikasi terjadinya penurunan nilai aset pada akhir periode. Perusahaan dan Anak Perusahaan disyaratkan untuk menentukan nilai yang dapat diperoleh kembali atas nilai aset apabila indikasi tersebut terjadi. Pemulihan penurunan nilai diakui sebagai laba pada periode terjadinya pemulihan.

Bila nilai tercatat suatu aset melebihi taksiran jumlah yang dapat diperoleh kembali (estimated recoverable amount), nilai tersebut diturunkan ke jumlah yang dapat diperoleh kembali tersebut, yang ditentukan sebesar nilai tertinggi antara harga jual bersih dan nilai pakai. Perusahaan mengakui rugi penurunan nilai aset apabila taksiran jumlah yang dapat diperoleh kembali (recoverable amount) dari suatu aset lebih rendah dari nilai tercatatnya.

k. Hak atas Sewa Tanah

Anak Perusahaan menyewa tanah yang dicatat sebagai “Hak atas Sewa Tanah”. Nilai sewa tanah diamortisasi dengan metode garis lurus sepanjang periode sewa. Biaya amortisasi yang bersangkutan dibebankan pada laporan laba rugi konsolidasi tahun berjalan.

l. Tanah Yang Belum Dikembangkan

Tanah yang belum dikembangkan dinilai berdasarkan harga perolehan, yang meliputi antara lain biaya pembebasan (ganti rugi), pengurusan surat-surat tanah dan pematangan tanah. Pada saat dimulainya pengembangan prasarana, nilai tanah tersebut akan direklasifikasikan ke akun aset tidak lancar lainnya.

m. Pengakuan Pendapatan dan Beban

Pendapatan atas kamar hotel dan restoran diakui pada saat jasa dan barang telah diberikan kepada pelanggan atau tamu hotel.

Beban usaha pemilik merupakan beban usaha yang terjadi di kantor pusat seperti antara lain gaji, upah dan tunjangan, honorarium tenaga ahli dan keperluan lain untuk pengelolaan Perusahaan dan Anak Perusahaan.

n. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat dalam Rupiah berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca konsolidasi, aset dan kewajiban moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah berdasarkan kurs tengah antara kurs jual dan kurs beli uang kertas asing dan/atau kurs transaksi yang dipublikasikan oleh Bank Indonesia pada tanggal tersebut. Laba atau rugi kurs yang terjadi dikreditkan atau dibebankan pada usaha tahun berjalan.

Pada tanggal 31 Desember 2010 dan 2009, kurs yang digunakan masing-masing adalah sebagai berikut:

2010 2009

1 Dolar Amerika Serikat (1 US$) 8.991,00 9.400,00

1 Dolar Singapura (1 SIN$) 6.980,61 6.698,52

1 Ringgit Malaysia (1 RM) 2.915,85 2.747,14

o. Pajak Penghasilan

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak tahun berjalan. Aset dan kewajiban pajak tangguhan diakui atas perbedaan temporer antara aset dan kewajiban untuk tujuan komersial dan tujuan perpajakan setiap tanggal pelaporan. Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan, diakui sebesar kemungkinan realisasi atas manfaat pajak tersebut.

Aset dan kewajiban pajak tangguhan diukur pada tarif pajak yang diharapkan akan digunakan pada tahun ketika aset direalisasi atau ketika kewajiban dilunasi, berdasarkan tarif pajak (dan peraturan perpajakan) yang telah berlaku atau yang berlaku secara substantif pada tanggal neraca konsolidasi. Perubahan nilai tercatat aset dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan pada tahun berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke Ekuitas.

Koreksi terhadap kewajiban pajak dicatat pada saat surat ketetapan pajak diterima atau pada saat keputusan atas keberatan ditetapkan, jika Perusahaan dan Anak Perusahaan mengajukan keberatan.

p. Biaya Pinjaman

Biaya pinjaman merupakan bunga dan selisih kurs pinjaman yang diterima dalam mata uang asing dan biaya lainnya (amortisasi diskon/premium dari pinjaman diterima) yang terjadi sehubungan dengan peminjaman dana.

Biaya pinjaman diakui sebagai beban pada saat terjadinya biaya pinjaman tersebut, kecuali biaya pinjaman yang secara langsung dapat diatribusikan dengan perolehan, konstruksi, atau produksi aset tertentu dikapitalisasi sebagai bagian dari biaya perolehan aset tertentu tersebut.

q. Kewajiban Imbalan Kerja Karyawan

Perusahaan dan Anak Perusahaan menerapkan program imbalan kerja karyawan yang tidak didanai sesuai dengan Undang-Undang Tenaga Kerja No. 13/2003 tanggal 25 Maret 2003 (“UU No. 13”) dan PSAK 24 (Revisi 2004) mengenai “Imbalan Kerja”.

Berdasarkan PSAK 24 (Revisi 2004), biaya imbalan kerja sesuai dengan UU No. 13 dihitung berdasarkan metode projected unit credit. Keuntungan dan kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui pada akhir periode pelaporan sebelumnya melebihi jumlah yang lebih besar di antara 10% dari nilai kini kewajiban imbalan pasti pada tanggal tersebut. Besarnya keuntungan dan kerugian aktuarial ini diakui selama rata-rata sisa masa kerja yang akan dijalani para pekerja dengan menggunakan metode garis lurus. Biaya jasa lalu yang timbul akibat pengenalan program imbalan pasti atau perubahan kewajiban imbalan kerja dari program imbalan kerja sebelumnya harus diamortisasi sampai imbalan kerja tersebut telah menjadi hak karyawan.

r. Pelaporan Segmen

Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan dan penyajian laporan keuangan Perusahaan dan Anak Perusahaan. Bentuk primer pelaporan segmen adalah segmen usaha sedangkan sekunder adalah segmen geografis.

Segmen usaha adalah komponen Perusahaan dan Anak Perusahaan yang dapat dibedakan dalam menghasilkan produk dan jasa (baik produk dan jasa terkait) dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan segmen lain.

Segmen geografis adalah komponen Perusahaan dan Anak Perusahaan yang dapat dibedakan dalam menghasilkan produk dan jasa pada lingkungan (wilayah) ekonomi tertentu dan komponen itu memiliki risiko dan imbalan yang berbeda dengan risiko dan imbalan pada komponen yang beroperasi pada lingkungan (wilayah) ekonomi lain.

s. Laba per Saham

Laba per saham dihitung dengan membagi laba bersih dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan. Jumlah rata-rata tertimbang saham yang digunakan untuk menghitung laba per saham dasar adalah sejumlah 2.410.803.600 pada tahun 2010 dan pada tahun 2009.

Jumlah rata-rata tertimbang saham yang digunakan termasuk saham yang dikeluarkan pada tanggal 1 Juni 2010 akibat dari penggabungan usaha dengan TSW, seakan-akan penggabungan usaha tersebut telah terjadi sejak awal tahun yang disajikan (Catatan 1b).

t. Kuasi-Reorganisasi

Berdasarkan PSAK 51 (Revisi 2003) mengenai “Akuntansi Kuasi-Reorganisasi”, kuasi-reorganisasi merupakan prosedur akuntansi yang mengatur Perusahaan merestrukturisasi ekuitasnya dengan mengeliminasi defisit dan menilai kembali seluruh aset dan kewajibannya dengan nilai wajar untuk mendapatkan awal yang baik (fresh start) dengan neraca konsolidasi menunjukkan nilai sekarang tanpa dibebani defisit karena saldo akumulasi defisit telah dieliminasikan terhadap akun selisih penilaian aset dan kewajiban (termasuk selisih nilai transaksi perubahan ekuitas Perusahaan Asosiasi). Kuasi-reorganisasi dilakukan dengan metode reorganisasi akuntansi (accounting reorganization method).

t. Kuasi-Reorganisasi (lanjutan)

Aset dan kewajiban dinilai kembali sebesar nilai wajarnya. Nilai wajar aset dan kewajiban ditentukan berdasarkan nilai pasar pada tanggal kuasi-reorganisasi. Bila nilai pasar tidak tersedia, estimasi nilai wajar didasarkan pada informasi terbaik yang tersedia dengan mempertimbangkan harga aset sejenis, dan teknik penilaian yang paling sesuai dengan karakteristik aset dan kewajiban yang bersangkutan. Untuk aset dan kewajiban tertentu, penilaian dilakukan sesuai dengan PSAK terkait. Sebagai hasil kuasi-reorganisasi per tanggal 31 Juli 2009, saldo defisit Perusahaan sebesar Rp 31.224.820.582 dieliminasi ke saldo penilaian kembali aset dan kewajiban (surplus revaluasi aset tetap sebesar Rp 75.685.960 dan selisih penilaian kembali investasi pada Perusahaan Asosiasi sebesar Rp 31.149.134.622) (lihat Catatan 33).

u. Penggabungan Usaha

Penggabungan usaha dimana para pemegang saham perusahaan-perusahaan yang bergabung bersama-sama mengendalikan seluruh (atau secara efektif seluruh) aset bersih dan operasi serta bersama-sama berbagi risiko dan manfaat atas perusahaan gabungan tersebut, dan manajemen perusahaan-perusahaan yang bergabung menjadi bagian dari manajemen perusahaan gabungan diperlakukan sebagai penyatuan kepemilikan (pooling of interest).

Penyatuan kepemilikan dibukukan dengan menggunakan metode penyatuan kepemilikan (pooling of interest method). Dalam menerapkan metode penyatuan kepemilikan, unsur-unsur laporan keuangan dari perusahaan yang bergabung untuk periode terjadinya penggabungan tersebut dan periode perbandingan yang diungkapkan harus dimasukkan dalam laporan keuangan penggabungan, seolah-olah entitas tersebut telah bergabung sejak permulaan periode yang disajikan tersebut.

Pengeluaran yang terjadi sehubungan dengan penyatuan kepemilikan harus diakui sebagai beban pada periode terjadinya.

v. Instrumen Keuangan

Efektif tanggal 1 Januari 2010, Perusahaan dan Anak Perusahaan menerapkan PSAK 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan”, dan PSAK 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran”, yang menggantikan PSAK 50, “Akuntansi Investasi Efek Tertentu” dan PSAK 55 (Revisi 1999), “Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai”.

PSAK 50 (Revisi 2006) mengatur persyaratan tentang penyajian instrumen keuangan dan mengidentifikasi informasi yang harus diungkapkan. Persyaratan penyajian tersebut berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, kewajiban keuangan, dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan, dan keadaan di mana aset keuangan dan kewajiban keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang suatu entitas yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang digunakan untuk instrumen tersebut.

v. Instrumen Keuangan (lanjutan)

PSAK 55 (Revisi 2006) mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, kewajiban keuangan dan beberapa kontrak pembelian atau penjualan item non-keuangan. Pernyataan ini, antara lain, memberikan definisi dan karakteristik derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai.

i. Aset Keuangan. Pengakuan awal.

Aset keuangan dalam ruang lingkup PSAK 55 (Revisi 2006) diklasifikasikan sebagai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga jatuh tempo, dan aset keuangan tersedia untuk dijual. Perusahaan dan Anak Perusahaan menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan diperlukan mengevaluasi kembali pengklasifikasian aset tersebut pada setiap akhir tahun keuangan.

Aset keuangan pada awalnya diakui sebesar nilai wajarnya ditambah, dalam hal investasi yang tidak diukur pada nilai wajar melalui laporan laba rugi konsolidasi, biaya transaksi yang dapat diatribusikan secara langsung.

Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian secara reguler) diakui pada tanggal perdagangan, seperti tanggal Perusahaan dan Anak Perusahaan berkomitmen untuk membeli atau menjual aset.

Aset keuangan Perusahaan dan Anak Perusahaan mencakup kas dan setara kas, piutang usaha dan piutang lain-lain, dan aset keuangan lancar dan tidak lancar lainnya.

Pengukuran setelah pengakuan awal.

Pengukuran setelah pengakuan awal dari aset keuangan tergantung pada klasifikasi sebagai berikut:

Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi.

Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi meliputi aset keuangan yang diklasifikasikan dalam kelompok diperdagangkan dan aset keuangan yang pada saat pengakuan awalnya telah ditetapkan untuk dinilai pada nilai wajar melalui laba atau rugi. Aset keuangan diklasifikasikan sebagai kelompok diperdagangkan jika diperoleh atau dimiliki untuk tujuan dijual dalam waktu dekat. Aset derivatif juga diklasifikasikan dalam kelompok diperdagangkan kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai. Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi dicatat dalam neraca konsolidasi pada nilai wajar dengan laba atau rugi diakui dalam laporan laba rugi konsolidasi.

v. Instrumen Keuangan (lanjutan) i. Aset Keuangan (lanjutan).

Pengukuran setelah pengakuan awal (lanjutan).

Aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi (lanjutan).

Derivatif melekat dalam kontrak utama dihitung sebagai derivatif terpisah ketika risiko dan karakteristiknya tidak berkaitan dengan kontrak utama dan kontrak utama tidak dicatat pada nilai wajar. Derivatif melekat diukur berdasarkan nilai wajar dengan laba atau rugi yang timbul dari perubahan nilai wajar tersebut diakui dalam laporan laba rugi konsolidasi. Penilaian kembali hanya timbul jika terdapat perubahan kontrak yang secara signifikan mengubah arus kas yang dipersyaratkan oleh kontrak.

Pinjaman yang diberikan dan piutang.

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan yang diamortisasi menggunakan metode tingkat bunga efektif. Laba atau rugi diakui dalam laporan laba rugi konsolidasi pada saat pinjaman dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Kas dan setara kas, piutang usaha dan piutang lain-lain Perusahaan dan Anak Perusahaan termasuk dalam kategori ini.

Investasi dimiliki hingga jatuh tempo.

Aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan diklasifikasi sebagai investasi dimiliki hingga jatuh tempo jika Perusahaan dan Anak Perusahaan mempunyai maksud dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Setelah pengukuran awal, investasi dalam kelompok dimiliki hingga jatuh tempo diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif. Metode ini menggunakan suku bunga efektif untuk mendiskonto penerimaan kas di masa yang akan datang selama perkiraan umur aset keuangan menjadi nilai tercatat bersihnya. Laba atau rugi diakui pada laporan laba rugi konsolidasi ketika investasi dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Perusahaan dan Anak Perusahaan tidak mempunyai investasi yang dimiliki hingga jatuh tempo pada tanggal 31 Desember 2010.

v. Instrumen Keuangan (lanjutan) i. Aset Keuangan (lanjutan).

Pengukuran setelah pengakuan awal (lanjutan).

Aset keuangan tersedia untuk dijual.

Aset keuangan tersedia untuk dijual adalah aset keuangan non derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan ke dalam tiga kategori sebelumnya. Setelah pengukuran awal, aset keuangan tersedia untuk dijual diukur pada nilai wajar dengan laba atau rugi yang belum direalisasi diakui dalam ekuitas sampai investasi tersebut dihentikan pengakuannya. Pada saat itu, laba atau rugi kumulatif yang sebelumnya diakui dalam ekuitas harus direklasifikasi ke dalam laba atau rugi sebagai penyesuaian reklasifikasi.

Investasi yang diklasifikasi sebagai aset keuangan tersedia untuk dijual adalah sebagai berikut:

- Investasi pada saham yang tidak tersedia nilai wajarnya dengan kepemilikan kurang dari 20% dan investasi jangka panjang lainnya dicatat pada biaya perolehannya.

- Investasi dalam modal saham yang tersedia nilai wajarnya dengan kepemilikan kurang dari 20% dicatat pada nilai wajar.

Perusahaan dan Anak Perusahaan tidak mempunyai investasi jangka pendek yang dikelompokkan sebagai tersedia untuk dijual.

ii. Kewajiban Keuangan. Pengakuan awal.

Kewajiban keuangan dalam ruang lingkup PSAK 55 (Revisi 2006) diklasifikasikan sebagai kewajiban keuangan yang dinilai pada nilai wajar melalui laba atau rugi, hutang dan pinjaman atau derivatif yang telah ditetapkan untuk sebagai instrumen lindung nilai dalam lindung nilai yang efektif, mana yang sesuai. Perusahaan dan Anak Perusahaan menentukan klasifikasi kewajiban keuangan pada saat pengakuan awal.

Saat pengakuan awal, kewajiban keuangan diukur pada nilai wajar dan, dalam hal hutang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Kewajiban keuangan Perusahaan dan Anak Perusahaan mencakup hutang usaha dan hutang lain-lain, biaya masih harus dibayar, pinjaman dan kewajiban keuangan lancar dan tidak lancar lainnya.