TUGAS AKHIR SISTEM AKUNTANSI PENJUALAN PADA MALAYSIA AIRLINES BERHAD MEDAN OLEH: VIRDINNA ALDIZA

Bebas

63

0

0

Teks penuh

(2) UNIVERSITAS SUMATERA UTARA.

(3) UNIVERSITAS SUMATERA UTARA.

(4) KATA PENGANTAR. Puji dan syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, pengalaman,kekuatan dan kesempatan kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul "Sistem Informasi Penjualan Pada PT. Malaysia Airlines berhad". Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penyusunan Tugas Akhir ini, penulis banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada : 1. Bapak Prof. Dr. Ramli SE, MS, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara. 2. Ibu Dra. Mutia Ismail, SE.MM., selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Abdillah Arif Nasution, SE., M.Si. Ak., selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Ibu Dra. Naleni Indra , MM.,Ak.CA selaku Dosen Pembimbing yang selalu memberikan saran-saran serta petunjuk dan bimbingan kepada penulis.. i UNIVERSITAS SUMATERA UTARA.

(5) ii UNIVERSITAS SUMATERA UTARA.

(6) DAFTAR ISI KATA PENGANTAR………………………………………………………… DAFTAR ISI…………………………………………………………………... DAFTAR TABEL……………………………………………………………... DAFTAR GAMBAR………………………………………………………….. DAFTAR LAMPIRAN……………………………………………………….. BAB I. BAB II. i iii iv v vi. PENDAHULUAN 1.1. Latar Belakang Masalah……………………………………… 1.2. Rumusan Masalah……………………………………………. 1.3. Tujuan Dan Manfaat Penelitian…………………………......... 1.4. Rencana Penulisan……………………………………….......... 1 3 4 5. MALAYSIA AIRLINES BERHAD MEDAN 2.1. Sejarah Singkat……………………………………………….. 2.2. Struktur Organisasi…………………………………………... 2.3. Job Description………………………………………….......... 2.4. Jaringan Usaha………………………………………………... 2.5. Kinerja Terkini……………………………………………….. 2.6. Rencana Kegiatan……………………………………………... 8 9 11 12 12 13. BAB III SISTEM AKUNTANSI PENJUALAN PADA MALYSIA AIRLINES BERHAD MEDAN 3.1. Penjelasan, Fungsi, Tujuan Sistem Akuntansi……………….. 14 3.2. Unsur Unsur SistemAkuntansi ………………………………. 16 3.3. Penjelasan Sistem Akuntansi Penjualan……………………… 18 3.4. Penjelasan Prosedur Penjualan……………………………….. 26 3.5. Sistem Pengendalian Intern…………………………………... 41 BAB IV PENUTUP 4.1. Kesimpulan…………………………………………………… 4.2. Saran…………………………………………………………... 47 48. DAFTAR PUSTAKA……………………………………………………......... LAMPIRAN………………………………………………………………..…... 49 50. iii UNIVERSITAS SUMATERA UTARA.

(7) DAFTAR TABEL No. Tabel Tabel 1.1 Tabel 3.1. Judul Halaman Jadwal Survei/Observasi dan Penyusunan Tugas Akhir………….. 6 loog book untuk mencatat penjualan……………………………… 24. iv UNIVERSITAS SUMATERA UTARA.

(8) DAFTAR GAMBAR No. Gambar Judul Halaman Gambar 2.1 Struktur Organisasi Struktur Organisasi Malaysia Airlines Behad Medan……………………………………………………… 10 Gambar 3.1 Bagan Flow Chat Penjualan Tunai................................................... 29 Gambar 3.2 Bagan Flow Chat Penjualan Kredit.................................................. 34 Gambar 3.3 Bagan Flow Chat Penjualan Tiket Pesawat...................................... 39. v UNIVERSITAS SUMATERA UTARA.

(9) DAFTAR LAMPIRAN No. Lampiran 1. 2. 3. 4. 5.. Judul halaman Contoh Ticket Pesawat………………………………………… 50 Receipt Note…………………………………………………… 51 Invoice……………………………………………..................... 53 Passanger Sales Report………………………………………… 54 Surat Riset Penelitian…………………………………………... 55. vi UNIVERSITAS SUMATERA UTARA.

(10) BAB 1 PENDAHULUAN A. Latar Belakang Setiap masalah bisnis selalu didasarkan atas informasi informasi yang melatar belakangi keputusan tersebut.Salah satu informasi berupa infromasi akuntansi yang dihasilkan oleh sistem Akuntansi.Mulyadi (2013:3)mengatakan ”Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen dalam pengelolaan”. Akuntansi merupakan salah satu dari bentuk pengumpulan informasi yang dibutuhkan dalam perusahaan untuk pengambilan keputusan bagi pihak pihak yang berkepentingan seperti pihak manajemen, pemegang saham, kreditur, pemerintah dan pihak pihak lain. Informasi yang disampaikan hanya dapat dipahami apabila mekanisme akuntansi telah mengerti. Akuntansi telah dirancang sedemikian rupa agar transaksi yang ada dapat diolah sehingga menjadi suatu informasi keuangan yang berguna dalam pengelolaan perusahaan, dalam usaha pengendalian kea rah yang lebih baik dan sebagai alat control. (controlling). terhadap pelaksanaan transaksi perusahaan, juga sebagai informasi bagi pihak luar peerusahaan Perusahaan di dirikan dengan beriorentasi mencapai laba yang setinggi tingginya dan mempertahankannya secara optimal demi kelangsungan dan pertumbuhan. perusahaan. tersebut.Untuk. itu. perusahaan. sangat. perlu. 1 UNIVERSITAS SUMATERA UTARA.

(11) 2. mengidentifikasi peluang, persaingan dan selera konsumen.Hal ini berlaku untuk semua jenis perusaha Pada umumnya perusahaan terbagi atas tiga macam yaitu perusahaan jasa, perusahaan dagang, perusahaan industry (manufaktur). Perusahaan jasa adalah suatu unit usaha yang kegiatannya memproduksi produk yang tidak berwujud (jasa), dengan tujuan untuk mendapatkan laba atau keuntungan .Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang tersebut.Perusahaan manufaktur adalah perusahaan yang mengubah barang jadi menjadi barang setengah jadi maupun barang jadi. Malaysian Airlines Berhad adalah penerbangan global dengan anak perusahaan dan investasi ekuitas yang dikelompokkan ke dalam empat segmen bisnis yang berbeda: Layanan Transportasi Udara, Layanan Darat, Sewa Pesawat Terbang, dan Pengembangan Talenta. Struktur grup ini diciptakan untuk mendorong transparansi yang lebih baik dan manajemen yang terfokus di seluruh anak perusahaan yang beroperasi, sehingga tercipta anak perusahaan pusat laba dari bisnis terpisah yang dimiliki perusahaan. Hal ini memastikan akuntabilitas laba dan rugi serta memunculkan nilai berbagai aset dengan mendorong efisiensi operasional yang lebih baik. Malaysia Airlines Berhad Medan termasuk ke dalam perusahaan jasa. Perusahaan yang bergerak dibidang jasa tentu berbeda dengan sistem akuntansi untuk perusahaan dagang dan industry.Maka penulis ingin mengetahui bagaimana sistem akuntansi penjualan yang terjadi pada Malaysia Airlines Berhad Medan.. UNIVERSITAS SUMATERA UTARA.

(12) 3. Sistem akuntansi penjualan merupakan sistem yang berguna sebagai alat control terhadap pelaksanaan suatu transaksi perusahaan atau bisa juga berguna untuk mengetahui pengetahuankemajuan yang diraih oleh perusahaan dalam jangka waktu yang telah di tetapkan sebelumnya. Pembukuan merupakan bagian dari sistem akuntansi yang harus terpisah antara satu dengan yang lainnya, agar kemungkinan penyelewengan penyelewengan dapat dihindari dan diawasi sedini mungkin Sistem akuntansi penjualan yang baik merupakan sistem akuntansi yang dapat memberikan informasi yang tepat, cepat , dan akurat tentang penjualan baik sekarang maupun yang akan datang. Kegiatan penjualan dalam Malaysia Airlines Berhad terdiri dari penjualan tunai dan penjualan kredit. Dalam transaksi penjualan tunai, barang atau jasa akan diserahkan oleh perusahaan kepada pembeli apabila perusahaan telah menerima kas dari pembeli. Kegiatan penjualan secara tunai ditangani oleh perusahaan ini,hanya terjadi kepada customercustomer yang melakukan pembelian ticket secara langsung ke kantor penjualannya atau pun melalui unit-unit penjualan pembantunya seperti Agent Perjalanan (Travel) yang telah di berikan ijin untuk melakukan kegiatan penjualan ticket. Berdasarkan hal di atas maka penulis tertarik memilih judul :“Sistem Akuntansi Penjualan pada Malaysia Airlines Berhad.. UNIVERSITAS SUMATERA UTARA.

(13) 4. B. Rumusan Masalah Dalam menjalankan kegiatan usahanya , setiap perusahan pastilah menghadapi berbagai masalah ataupun hambatan , dan permasalahan itu selalu berbeda antara perusahaan yang satu dengan perusahaan lainnya. Hal ini tergantung pada kegiatan dan jenis usaha. Untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian yang lebih berfokus dan sistematis, penulis mencoba merumuskan masalah yang dibahas dalam penulisan ini adalah "Apakah Sistem Akuntansi Penjualan Pada Malaysia Airlines Berhad Medan Berjalan Secara Efefktif dan Efesien?”. C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian Adapun tujuan penulis dalam penelitian ini adalah untuk mengetahui apakah sistem akuntansi pada Malaysia Airlines Berhad Medan sudah berjalan secara efektif dan efesien. 2. Manfaat Penelitian Adapun manfaat penelitian dalam Tugas Akhir antara lain : 1. Bagi Penulis Untuk memperoleh pengetahuan mengenai pendapatan dan beban pada perusahaan serta dapat dibandingkan dengan ilmu yang di peroleh selama dibangku kuliah.. UNIVERSITAS SUMATERA UTARA.

(14) 5. 2. Bagi Perusahaan Sebagai bahan masukan yang dapat digunakan pihak manajemen perusahaan dalam mengambil suatu keputusan yang bijak untuk menetapakan pendapatan dan beban dalam kegiatan perusahaan guna memperoleh laba yang semaksimal mungkin. 3. Bagi Pihak Lain Sebagai bahan masukan dan perbandingan untuk melakukan penelitian yang lebih mendalam tentang pengakuan pendapatan dan beban.. D.Rencana Penelitian Adapun rencana penulisan ini adalah : 1. Jadwal Survey/Observasi Survey / observasi merupakan kegiatan pengamatan dan pecacatan atas pengamatan dan pencacatan atas kegiatan yang berhubungan dengan objek penelitian. Lokasi yang dipilih penulis yaitu MALAYSIA AIRLINES BERHAD diGrand Aston City Hall Jalan Balai Kota No 1, Medan 20112. UNIVERSITAS SUMATERA UTARA.

(15) 6. No 1 2 3 4 5 6 7 8. Kegiatan. Mei IV. I. II. Juni III. IV. I. Juli II III. Pengesahan tugas akhir Pengajuan Judul Penunjukan dosen pembimbing Permhonan Izin Riset Pengumpulan data Penyusunan tugas akhir Bimbingan tugas akhir Penyelesaian Tugas Akhir Table 1.1 Jadwal Survei/Observasi Dan Penyusunan Tugas Akhir. 2. Rencana isi Untuk mempermudah penulisan tugas akhir ini. Penulis membuat sistematika pembahasan dalam 4 (empat) bab, dimana setiap bab saling berkaitan dan terdiri dari : BAB I. : PENDAHULUAN Dalam bab ini penulis menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang mencakup jadwal survey/observasi, dan rencana isi.. BAB II. : MALAYSIA AIRLINES BERHAD MEDAN Dalam bab ini penulis menguraikan tentang sejarah ringkas, tujuan umum pendidikan tinggi, struktur organisasi, personalisa, job description, jaringan usaha/kegiatan, kinerja terkini.. UNIVERSITAS SUMATERA UTARA.

(16) 7. BABIII. : SISTEM AKUNTANSI PENJUALAN PADA MALYSIA AIRLINES BERHAD MEDAN Dalam bab ini penulis menyampaikan tujuan teoritis dan hasil analisa dan evaluasi tentang Pengakuan dan Pendapatan pada Malaysia Airlines Berhad Medan.. BAB IV. : KESIMPULAN DAN SARAN Pada bab ini penulis mencoba menarik kesimpulan terhadap uraian dan pembahasan pada bab bab sebelumnya, sekaligus berisi saran yang diharapkan dapat bermanfaat bagi pembaca. UNIVERSITAS SUMATERA UTARA.

(17) BAB II MALAYSIA AIRLINES BERHAD A. Sejarah Malaysia Airlines Berhad Malaysia Airlines adalah operator penerbangan utama Malaysia serta anggota dari aliansi maskapai penerbangan oneworld. Perusahaan kami, Malaysia Airlines Berhad (MAB), mulai beroperasi sebagai operator penerbangan nasional pada 1 September 2015 saat Malaysian Airline System (MAS) dibubarkan dari Bursa Malaysia pada 2014, dan selanjutnya berhenti beroperasi pada 31 Agustus 2015. Maskapai penerbangan ini pertama kali dibentuk dengan nama Malayan Airways Limited dan menerbangkan penerbangan komersial pertamanya pada 1947. Namanya kemudian diubah menjadi Malaysian Airways setelah pembentukan Negara Federasi Malaysia pada 1963. Pada 1966, maskapai penerbangan. ini. mengubah. namanya. menjadi. Malaysia. Singapore. Airlines (MSA) dan diubah menjadi Malaysian Airline System (MAS) pada 1972. Malaysia. Airlines. memiliki. riwayat. produk. yang. panjang. dan. membanggakan, serta dikenal akan keramahtamahannya yang unggul dan karib. Operator penerbangan pengusung bendera nasional ini telah memenangkan berbagai penghargaan dari industri penerbangan, dinobatkan sebagai 'Maskapai Penerbangan Bintang 5 Dunia' oleh Skytrax lebih dari satu kali (2009, 2012, dan. 8 UNIVERSITAS SUMATERA UTARA.

(18) 9. 2013), serta mendapatkan pengakuan dari World Travel Awards sebagai 'Maskapai Penerbangan Unggulan Asia' (2010, 2011, 2013). Mereka. memiliki. riwayat. tanpa. cela. atas. kontribusinya. terhadap. perkembangan nasional dan telah menjadi sumber lahirnya karyawan terampil, terutama teknisi, pilot, dan awak kabin mereka.Maskapai penerbangan ini telah menjadi penggerak penting dalam menjembatani Malaysia dengan berbagai belahan dunia lainnya, sekaligus mengintegrasikan bangsa. Sebagai jaringan global, mereka menawarkan cara terbaik untuk terbang menuju, dari, dan di sekitar Malaysia. Melayani lebih dari 50 tujuan di seluruh dunia serta mengoperasikan lebih dari 300 penerbangan dalam sehari, Malaysia Airlines merupakan bagian dari Malaysia Aviation Group (MAG). Sebagai anggota dari oneworld, Malaysia Airlines menawarkan konektivitas perjalanan terbaik dan tanpa gangguan menuju lebih dari 1.000 tujuan di lebih dari 150 negara, serta akses ke lebih dari 650 lounge bandara di seluruh dunia. Malaysia Airlines mengoperasikan penerbangan dari kantor pusatnya, Bandar Udara Internasional Kuala Lumpur, dan menghadirkan konektivitas ke berbagai belahan dunia, termasuk Eropa, Timur Tengah, Australasia, Asia Utara dan Selatan, serta Asia Tenggara.. UNIVERSITAS SUMATERA UTARA.

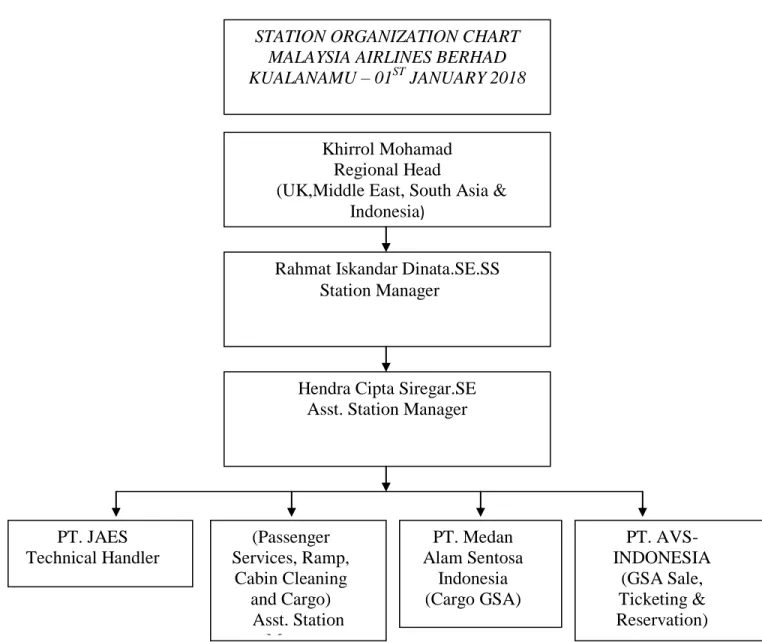

(19) 10. B. Struktur Organisasi Struktur organisasi merupakan gambaran secara sistematis yang menunjukkan kedudukan, kewenangan, dan tanggung jawab yang berbeda-beda. Struktur organisasi juga merupakan penyediaan lingkungan kerja yang tepat sesuai dengan keahllian dan kecakapan pegawai masing masing. STATION ORGANIZATION CHART MALAYSIA AIRLINES BERHAD KUALANAMU – 01ST JANUARY 2018. Khirrol Mohamad Regional Head (UK,Middle East, South Asia & Indonesia) Rahmat Iskandar Dinata.SE.SS Station Manager. Hendra Cipta Siregar.SE Asst. Station Manager. PT. JAES Technical Handler. (Passenger Services, Ramp, Cabin Cleaning and Cargo) Asst. Station Manager. PT. Medan Alam Sentosa Indonesia (Cargo GSA). PT. AVSINDONESIA (GSA Sale, Ticketing & Reservation). Gambar 2.1 Struktur Organisasi Malaysia Airlines Berhad Medan Sumber: Malaysia Airlines Berhad Medan. UNIVERSITAS SUMATERA UTARA.

(20) 11. C. Job Description Station Manager (Penanggung Jawab) Merupakan pihak yang bertanggung jawab untuk mengawasi jalannya operasional di airport. Tugasnya yaitu: 1. Melihat dan terjun langsung seperti dalam proses check-in, penanganan bagasi penumpang. 2. Menangani masalah ketepatan jadwal penerbangan (On Time PerformanceOTP). 3. Bagian ini terdiri dari satu divisi, yaitu Costumer Service Supervisor yang dibagi menjadi dua divisi yaitu, Senior Customer dan Customer Service Office. Asst. Station Manager tugas Asst. Station Manager adalah menggantikan sebagian tugas station manager jika tidak dapat hadir pada jam kerja. PT. JAES =>Department yang bertugas untuk memberikan pelayanan terhadap segala kegiatan yang berhubungan dengan sertifikasi pesawat untuk memberikan ijin apakah pesawat sudah siap untuk berlepas landas dan juga memperbaiki apabila pesawat mengalami kendala teknis ataupun kerusakan lain yang berhubungan dengan mesin dan lain sebagainya. PT. JAS =>Adalahpara pihak Ground Handling yang di berikan tugas dan wewenang untuk melakukan kegiatan Check-in, Lost and Found , Load Control, Ramp handling ( kegiatan seperti menaikan dan menurunkan bagasi , kargo dari perut pesawat dan juga melakukan persiapan untuk seluruh kegiatan yang berkaitan dengan landing dan take off pesawat).. UNIVERSITAS SUMATERA UTARA.

(21) 12. PT. Medan AlamSentosa Indonesia => adalah para pihak yang di tunjuk untuk menangani kegiatan kargo mulai dari penjualan dan hingga memberangkatkan kargo tersebut.. PT. AVS-Indonesia = >Adalahpihak yang di tunjuk untuk menangani penjualan tiket pesawat, melakukan pemesanan tiket dan membantu seluruh kegiatan yang berkaitan dengan Ticketing and Reservation.. D. JARINGAN USAHA Jaringan usaha adalah proses membangun hubungan saling menguntungkan dengan pengusaha lain dan klien potensial dan / atau pelanggan. Malaysia Airlines Berhad sendiri sudah banyak berkerja sama pada perusahaan lainnya agar bisa membangun hubungan saling menguntungkan ,diantaranya adalah PT. JAES , PT. JAS, PT.AVS, dan Agent Travel.. E. KINERJA TERKINI Malaysia Airlines adalah operator penerbangan nasional Malaysia yang menawarkan fasilitas terbaik untuk terbang keluar negeri,dalam negeri, dan di sekitar Malaysia. Sejak September 2015, maskapai penerbangan ini telah diambil alih. dan. dioperasikan. oleh. Malaysia. Airlines. Berhad.. Sebagai. anggota oneworld®, Malaysia Airlines dan mitranya dalam aliansi global ini menawarkan pengalaman perjalanan premium tanpa hambatan ke lebih dari 1.000. UNIVERSITAS SUMATERA UTARA.

(22) 13. tujuan di lebih dari 150 negara, dengan hak istimewa khusus dan hadiah bagi frequent flyer, termasuk akses ke lebih dari 650 lounge bandara di seluruh dunia. Kami akan melayani hingga 90 tujuan di Asia, Afrika, Amerika, dan Timur Tengah melalui kemitraan kode bersama dengan Emirates yang ditandatangani pada awal 2016.. F. RENCANA KEGIATAN Rencana kegiatan pada Malaysia Airlines Berhad pada saat ini adalah promosi agar dapat meningkat kan penjualan dengan baik dan bekerja sama dengan banyak travel lagi agar bisa menjalin hubungan menguntungkan satu sama lain.. UNIVERSITAS SUMATERA UTARA.

(23) BAB III SISTEM AKUNTANSI PENJUALAN. A. Pengertian ,Fungsi, dan Tujuan Sistem Akuntansi Dengan pesatnya pertumbuhan dunia usaha akhir akhir ini mengakibatkan timbulnya berbagai persoalan dalam bidang prosedur untuk mencatat dan mengolah data dari suatu perusahaan sehingga untuk mengatasi masalah ini diperlukan suatu metode yang baik dan tepat, yaitu dengan jalan menciptakan suatu sistem meliputi segala kegiatan unit usaha. Definisi sistem menurut Simamora (2000;176) adalah : ”seperangkat peraturan dari peraturan dan prosedur yang dirancang untuk memastikan bahwa tugas tertentu dilaksanakan dalam suatu cara yang sudah diterapkan sebelumnya.” Berikut ini diuraikan pengertian sistem, menurut Mulyadi (2013:5): “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Menurut Nugroho (2009) mengemukakan bahwa: “Sistem akuntansi merupakan suatu alat yang dipakai untuk mengorganisir atau menyusun ,mengumpulkan, dan mengikhtiarkan keterangan-keterangan yang menyangkut seluruh transaksi perusahaan, dimana para pegawai, 10 kegiatan-kegiatan perusahaan, bahan-bahan dan mesin-mesin dapat dipadukan sedemikian rupa sehingga pengawasan dapat dijalankan sebaikbaiknya.”. 14 UNIVERSITAS SUMATERA UTARA.

(24) 15. Definisi sistem akuntansi menurut Mulyadi ( 2001;3) adalah : ” Organisasi, formulir, catatan dan laporan yang di koordinasi sedemikian rupa untuk menyediakan informasi keuangan yang telah dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.” Adapun fungsi dari sistem akuntansi adalah sebagai berikut : a. menentukan hasil operasi b. mengikuti kejadian - kejadian yang menyangkut harta dan kewajiban perusahaan c. mengatur transaksi tertentu, misalnya : pembelian peralatan dan perlengkapan, pengiriman ,dan sebaginya. Tujuan sistem Akuntansi adalah: 1.. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Dalam perusahaan yang baru berjalan sangat dibutuhkan pengembangan sistem akuntansi.Pada perusahaan dibidang dagang, jasa, manufaktur sangat memerlukan pengembangan sistem akuntansi lengkap, hal ini berguna agar kegiatan perusahaan berjalan dengan lancar.. 2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada. Seringkali sistem akuntansi yang berlaku tidak dapat memenuhi kebutuhan manajemen, mutu, ketepatan penyajian, dan struktur informasi yang terdapat dalam laporan.Hal ini disebabkan oleh perkembangan usaha perusahaan, sehingga dengan sendirinya menuntut sistem akuntansi untuk bisa menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat dalam. UNIVERSITAS SUMATERA UTARA.

(25) 16. penyajiannya, dengan struktur informasi yang sesuai dengan tuntutan kebutuhan perusahaan. 3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern. Akuntansi merupakan pertanggung jawaban kekayaan suatu perusahaan atau organisasi.Dalam hal pengembangan sistem akuntansi selalu digunakan untuk memperbaiki perlindungan terhadap kekayaan perusahaan, sehingga pertanggung jawaban terhadap penggunaan kekayaan organisasi dapat dilaksanakan dengan baik. 4.. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Dalam hal ini informasi dapat dijadikan sebagai barang ekonomi yang mempunyai banyak manfaat, karena untuk memperolehnya diperlukan pengorbanan sumber ekonomi lainnya.Jika pengorbanan lebih besar dari manfaatnya, maka sistem yang sudah ada perlu dirancang kembali guna untuk mengurangi pengorbanan sumber daya bagi penyedia informasi tersebut.. B. Unsur- Unsur Sistem Akuntansi Unsur-Unsur Sistem Akuntansi Pokok Menurut Mulyadi (2013:3) terdapat lima unsur pokok dalam sistem akuntansi, yaitu. 1. Formulir Merupakan dokumen yang digunakan untuk merekam terjadinya transaksi,. UNIVERSITAS SUMATERA UTARA.

(26) 17. dengan formulir ini data yang bersangkutan dengan transaksi yang direkam pertama kali dijadikan dasar dalam pencatatan. Contoh formulir adalah faktur penjualan, bukti kas masuk, kwitansi dan lainnya. 2. Jurnal Merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya. Dalam jurnal. ini. pula. terdapat. kegiatan. peringkasan. data,. yang. hasil. peringkasannya kemudian di-posting ke rekening yang bersangkutan dalam buku besar. 3. Buku Besar ( general ledger ) Terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening buku besar ini disatu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan di pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan. 4. Buku Pembantu ( Susbsidiary Ledger ) Terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu.. UNIVERSITAS SUMATERA UTARA.

(27) 18. 5. Laporan Merupakan hasil akhir proses akuntansi yang berupa neraca, laporan laba rugi, laporan perubahan laba ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar dan daftar saldo persediaan yang lambat penjualannya.. C. Penjelasan Sistem Akuntansi Penjualan Menurut Bodnar (2003;16), Sistem Akuntansi adalah kegiatan administrasi berupa pencatatan – pencatatan formulir – formulir dan prosedur dan alat – alat yang digunakan untuk menerima pengelolaan kas dalam bentuk laporan – laporan yang diperlukan untuk pihak manajemen dan kreditur untuk mengawasi usahanya dan juga pihak pemerintah. Sistem akuntansi penjualan dapat diartikan sebagai sarana bagi suatu manajemen. perusahaan. untuk. mendapatkan. informasi. penjualan. serta. menyajikannya kepada pihak – pihak yang berkepentingan seperti yang telah disebutkan sebelumnya. Dalam menjalankan catatan akuntansi penjualan, Malaysia Airlines Berhad Medan melaksankannya dengan mencatat transaksi di dalam buku harian secara kronologis.. UNIVERSITAS SUMATERA UTARA.

(28) 19. 1. Sistem Akuntansi Penjualan Tunai Pengertian penjualan tunai menurut Mulyadi (2001;455) adalah : “ penjualan yang dilaksanakan oleh dengan cara mewajibkan pembeli pembeli melakukan pembayaran harga brang terlbeih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli.” Kegiatan penjualan secara tunai ini ditangani oleh perusahaan melalui sistem penjualan tunai. Penjualan tunai biasanya dicatat pada register kas pada akhir kerja akan dijumlah. Penjualan tunai semacam ini dapat dicatat sebagai berikut : Kas. xxx Penjualan. xxx. Sumber penerimaan kas terbesar suatu perusahaan jasa, berasal dari transaksi penualan tunai. Berdasarkan sistem pengendalian intern yang baik , sistem penerimaan kas dari penjualan tunai mengharuskan: 1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan Internal Check. 2. Penerimaan kas dari penjualan tunai dilakukan melaui transaksi kartu kredit , yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaaan kas. Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah :. UNIVERSITAS SUMATERA UTARA.

(29) 20. 1. Fungsi Penjualan Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentinagn pembayaran harga barang ke fungsi kas. 2. Fungsi kas Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan. Catatan akuntansi yang digunakan dalam penjualan tunai adalah sebagai berikut : 1. Jurnal Penjualan Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencapai dan meringkas data penjualan.Jika perusahaan menjual berbagai macam produk dan manajemen memerlukan informasi penjualan setiap jenis produk yang dijualnya selama jangka waktu tertentu, dalam jurnal penjualan disediakan satu kolom untuk setiap jenis prduk guna meringkas informasi penjualan menurut jenis produk tersebut. 2. Jurnal Penerimaan Kas Jurnal Penerimaan kas digunakan oleh gungsi akuntansi untuk mencatat penerimaan kas dari penjualan tunai. 3. Jurnal Umum Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.. UNIVERSITAS SUMATERA UTARA.

(30) 21. 4. Kartu Persediaan Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga produk produk yang dijual .Kartu persediaan ini juga untuk mengawasi mutasi persediaan.. 2. Sistem Akuntansi Penjualan Kredit Pengertian penjualan kredit menurut Mulyadi (2001;210) adalah: “ Penjualan yang dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.” Untuk menghindari tidak tertagih piutang, setiap penjualan kredit yang pertama kepada seorang pembeli selalu didahului dengan analisis terhadap dapat atau tidaknya pembeli tersebut pembeli tersebut diberi kredit.Kegiatan penjualan secara kredit ditangani oleh perusahaan melalui sistem penjualan kredit. Catatan akuntansi yang digunakan dalam sistem penjualan kredit adalah a. Jurnal Penjualan Catatan akuntansi ini digunakan untuk mencatat transaksi penualan, baik secaratunai maupun kredit.Jika perusahaan menjual beberapa macam produk dan manajemen memerlukan informasi penjualan menurut jenis produk, dalam jurnal penjualan dapat disediakan kolom kolom untuk mencatat penjualan menurut jenis produk tersebut.. UNIVERSITAS SUMATERA UTARA.

(31) 22. b. Kartu Piutang Catatan akuntansi ini merupakan bukti pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya. c. Jurnal Umum Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.. Sistem Akuntansi Penjualan yang terjadi pada Malaysia Airlines Berhad Medan Kegiatan penjualan dalam Malaysia Airlines Berhad terdiri dari penjualan tunai dan penjualan kredit. Dalam transaksi penjualan tunai, barang atau jasa akan diserahkan oleh perusahaan kepada pembeli apabila perusahaan telah menerima kas dari pembeli. Kegiatan penjualan secara tunai ditangani oleh perusahaan ini,hanya terjadi kepada customer-customer yang melakukan pembelian ticket secara langsung ke kantor penjualannya atau pun melalui unit-unit penjualan pembantunya seperti Agent Perjalanan (Travel) yang telah di berikan ijin untuk melakukan kegiatan penjualan ticket tersebut yang di kenal dengan Agent Ticket Penjualan Resmi untuk perusahaan Malaysia Airlines di Medan. Sedangkan penjualan secara kedit hanya berlaku kepada Agen Perjalanan Resmi yang melakukan pembelian ticket dalam jumlah besar atau yang di kenal dengan penjualan group ticket yang mana pembelian ticket ini akan di dahulukan pembayaran deposit baru kemudian di lakukan pembayaran dalam waktu yang sudah di tentukan atau yang di kenal dengan istilah Ticketing Time Limit.. UNIVERSITAS SUMATERA UTARA.

(32) 23. Dari pendapat diatas dapat diketahui bahwa penjualan terbagi atas penjualan kredit dan penjualan tunai. Sistem akuntansi penjualan tersebut dalam penerapannya menggunakan dokumen-dokumen terdiri dari : a. Jurnal penjualan b. kartu piutang c. kartu persediaan d. jurnal umum Dari pendapat di atas dapat diketahui bahwa dokumen tersebut digunakan untuk lebih menjaga keamanan jalannya penerapan sistem akuntansi penjualan tersebut. 1. Sistem Penjualan Akuntansi Tunai Penjualan tunai terjadi bilamana pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan.Bagian bagian organisasi yang terlibat dalam penjualan tunai adalah bagian penjualan, bagian keuangan, bagian akuntansi. a) Bagian Penjualan Bagian penjualan adalah pegawai bagian ticketing, berfungsi menerima order atau pesanan dari pembeli, mengisi faktur penjualan tunai dan menyerahkan kepada pembeli untuk pembayaran ke bagian keuangan. b) Bagian Administrasi Bagian. Administrasi. adalah. rekapitulasi dan konfirmasi. pegawai. yang. berperan. melakukan. hasil penjuaalan sebelum di serahkan ke. UNIVERSITAS SUMATERA UTARA.

(33) 24. bagian Akuntasi untuk di lakukan laporan penjualan dan segala urusan yang berhubungan dengan dokumentasi penjualan dan perusahaan. c) Bagian Akuntansi Bagian Akuntansi berfungsi untuk mencatat transaksi penjualan dan penerimaan kas serta membuat laporan penjualan, bagian ini dilakukan oleh administrasi. Bukti – bukti yang dipergunakan dalam sistem penjualan tunai adalah : 1. Invoice 2. Bukti bayar 3. Receipt note Catatan yang diperlukan untuk sistem penjualan biasanya hanya memakai log book yang bentuk nya seperti ini : Table 3.1 Log Book untuk Mencatat Penjualan TGL. Metode. AMOUNT. INVOICE. NO. R.N. REMARK. Tgl. Pembayaran. (Jumlah. (Nomor. (receipt. (Metode. Store ke. Penjualan). Tagihan). note). Pembayaran). Bank. Sistem akuntansi penjualan pada Malaysia Airlines Berhad dilakukan oleh bagian penjualan setelah menerima order atau pesanan pelanggan, kemudian pegawai bagian ticketing membuat atau mengisi faktur. UNIVERSITAS SUMATERA UTARA.

(34) 25. penjualan tunai dan menyerahkan kepada pembeli untuk diproses, dimana bagian ticketing bertanggung jawab dalam hal penyerahan tiket kepada pembeli. Selanjutnya bagian administrasi akan mencatat transaksi penjualan ke dalam jurnal dan membuat laporan penjualan. Laporan yang berhubungan dengan penjualan tunai adalah laporan mengenai penjualan, yang memberikan informasi yang dibutuhkan pihak pihak yang berkepentingan dengan penjualan tersebut.Di perusahaan ini, setiap transaksi dikirim ke Malaysia airlines berhad di pusat setiap hari. 2. Sistem Akuntansi Penjualan Kredit Penjualan kredit merupakan suatu cara dimana barang diserahkan sesuai order atau permintaan pembeli sebelum pembeli membayar dan selama masa itu perushaan mempunyai piutang dari pembeli. Bukti – bukti yang dipergunakan dalam sistem akuntansi penjualan kredit adalah sebagai berikut: 1. Surat order pembelian dan tembusannya 2. Invoice dan tembusannya Catatan – catatan sistem penjualan kredit adalah sebagai berikut : 1. Jurnal penjualan 2. Buku piutang dan buku besar pembantu 3. Jurnal umum Sistem akuntansi yang dilakukan oleh Malaysia Airlines Berhad masih bersifat sederhana dimana hanya dilakukan kepada cabangnya.Penjualan ini. UNIVERSITAS SUMATERA UTARA.

(35) 26. terjadi apabila barang pada cabangnya habis, dan dilakukan permintaan dari cabang.. D. Penjelasan Prosedur Penjualan Tingkat penjualan yang dicapai Malaysia Airlines Berhad Medan dipengaruhi secara langsung oleh strategi pemasaran yang diterapkan oleh perusahaan. Dalam menjalankan pemasaran, perusahaan juga menerapkan konsep pemasaran modern yaitu “bauran” yang terdiri dari : 1.. Harga (price) Harga juga merupakan variable yang dapat dikendalikan dan merupakan diterima atau tidaknya suatu produk oleh konsumen. Dalam penetapan harga jual dapat dilihat dari berbagai sudut, antara lain berdasarkan pada biaya, berdasarkan. keseimbungan. antara. permintaan. dan. penawaran. atau. berdasarkan letak geografis suatu perusahaan, dan berdasarkan laba yang diinginkan perusahaan. 2. Promosi (promotion) Perusahaan memerlukan kekuatan promosi untuk meningkatkatkan omset atau pendpapatan perusahaan.Dapat dikatakan bahwa promosi merupakan ujung tombak pemasaran suatu produk.Semakin gencar dan invatif promosi diluncurkan, maka semakin besar pula probabilitas pengenalan produk tersebut kepada masyarakat dan mulailah terjadi permintaan terhadap produk tersebut.. UNIVERSITAS SUMATERA UTARA.

(36) 27. 3. Tempat (Price) Tempat atau lokasi yang dipasarkan oleh perusahaan ini tidak terletak atau jauh dari pusat kota. Hal ini dikarenakan perusahan ingin menjangkau konsumen yang berbeda di derah yang. jauh, sehingga dapat member. kemudahan konsumen untuk memenuhi kebutuhan. Prosedur penjualan terdiri atas : 1. Prosedur Penjualan Tunai Menurut Mulyadi Prosedur adalah : “suatu urusan kegiatan klerikal, biasanya melibatkan beberapa orang dalam departemen atau lebih, yang dibuat untuk menjamin pengamanan secara seragam dari transaski perusahaan yang terjadi berulang – ulang.” Prosedur prosedur yang ditempuh dalam aktivitas aktivitas penjualan adalah berbeda beda diantara bermacam macam perusahaan yang ada, tergantung dari besarnya perusahaan yang bersangkutan. Prosedur mengatur cara cara dalam melakukan suatu penjualan baik barang atau jsa yang dibutuhkan oleh perusahaan. Prosedur ini dimluai dari adanya kebutuhan atas barang dan jasa sampai barang yang dijual tersebut doterima oleh pembeli. Ada beberapa dokumen yang digunakan dalam prosedur penjualan tunai, adalah sebagai berikut : Faktur Penjualan Tunai, Pita Register kas, Bukti Setor Bank. a. Faktor Penjualan Tunai. UNIVERSITAS SUMATERA UTARA.

(37) 28. Dokumen ini digunakan untuk mencatat berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.Faktor penjualan tunai diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan. b. Pita Register Kas Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. c. Bukti Setor Bank Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank.Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaski penjualan tunai.. Berikut adalah bagan flowchart penjualan tunai secara umum :. UNIVERSITAS SUMATERA UTARA.

(38) 29. Gambar 3.1 Bagan Flowchart Penjulan Tunai. UNIVERSITAS SUMATERA UTARA.

(39) 30. URAIAN KEGIATAN SISTEM PENJUALAN TUNAI 1. Bagian order penjualan a) Menerima order dari pembeli b) Mengisi faktur penjualan tunai 3 lembar c) Mendistribusikan faktur penjuala tunai 2. Bagian Kassa a) Menerima faktur penjualan tunai dari bagian order penjualan via pembe b) Menerima uang dari pembeli sebesar yang tercantum dalam faktur penjualan tunai c) Mengoperasikan register kas untuk menghasilkan pita register kas d) Membubuhkan cap lunas di atas faktur penjualan tunia dan menempelkan pita regiter kas pada faktur tersebut.. UNIVERSITAS SUMATERA UTARA.

(40) 31. e) Menyerahkan faktur penjualan tunai dan pita register kas kepada pembeli untuk kepentingan pengambilan barang ke bagian pengiriman barang 3. Bagian Gudang a) Menerima faktur penjualan tunai lembar 2 dari bagian order penjualan b) Menyiapkan barang sebanyak yang tercantum dalam faktur penjualan tunai. c) Mencatat kuantitas barang yang diserahkan ke bagian pengirima kedalam kartu gudang d) Menyerahkan barnag ke bagian pengiriman barang bersama dengan faktur penjualan tunai lembar 4. Bagian Pengiriman Barang a) Menerima faktur penjualan tunai lembar 2 bersama dengan barang dari bagian gudang b) Menerima faktur penjualan tunai lembar 1 dilampiri dengan pita register kas dari bagian kassa via pembeli c) Membandingkan faktur penjualan tunai lembar 1 dengan faktur penjualan tunia lembar 2 dan memeriksa pita register kas untuk menentukan apakah harga barang yang telah dibayar oleh pembeli d) Menyerahkan barang kepada pembeli e) Mendistribusikan faktur penjualan tunai.: lembar 1 diserahkan ke bagian jurnal, buku besar, dan laporan dilampiri dengan pita register kas , lembar. UNIVERSITAS SUMATERA UTARA.

(41) 32. 2 diserahkan kepada pembeli bersamaan dengan penyerahan barang (slip pembungkus) 5. Bagian Jurnal, Buku besar, dan laporan a) Menerima faktur penjualan tunai yang dilampiri dengan pita register kas dari bagian pengiriman barang b) Mencatat faktur penjualan tunai dalam jurnal penjualan c) Mencatat faktur penjualan tunai dalam jurnal penerimaan kas Mengirim faktur penjualan tunai dilampiri dengan register kas kebagian kartu persediaan dan kartu biaya 6. Bagian Kartu Persediaan dan Kartu Biaya a) Menerima faktur penjualan tunai yang dilampiri dengan pita register kas dari bagian jurnal, buku besar, dan laporan. b) Mencatat harga pokok penjualan dalam kartu persediaan atas dasar data dalam faktur penjualan tunai c) Mengarsipkan faktur penjualan tunai yang dilampiri pita regiter kas menurut nomor urut faktur penjualan tunai.. 2. Prosedur Penjualan Kredit Prosedur penjualan kredit adalah urutan kegiatan yang sejak diterimanya pesaanan dari pembeli, pembuatan faktur (penagihan) dan pencatatan penjualan. Prosedur penjualan kredit adalah sebagai berikut : 1. Prosedur Order Penjualan. UNIVERSITAS SUMATERA UTARA.

(42) 33. Dalam prosedur ini, fungsi penjualan menerima order dari pembeli kemudian membuat surat order pengiriman dan mngirimkannya kepada berbagai fungsi lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli. 2. Prosedur persetujuan kredit Dalam prosedur ini, fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit 3. Prosedur pengiriman Dalam prosedur ini fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman. 4. Prosedur Penagihan Fungsi penagihan membuat faktor penjualan dan mengirimkannya kepada pembeli. Adapun dokumen atau formulir yang dipergunakan dalam prosedur penjualan kredit adalah : 1. Surat order pengiriman Surat order pengiriman merupakan dokumen pook untuk memproses penjualan kredit kepada pelanggan. 2. Faktur dan Tembusnya a. Faktur penjualan. UNIVERSITAS SUMATERA UTARA.

(43) 34. Dokumen ini merupakan lembar pertama yang dikirim oleh fungsi penagihan kepada pelanggan. b. Tembusan piutang Dokumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi sebagai dasar untuk mencatat piutang dalam kartu piutang. Berikut adalah flowchart sistem penjualan kredit secara umum : Gambar 3.2 Bagan Flowchart Penjualan Kredit. UNIVERSITAS SUMATERA UTARA.

(44) 35. URAIAN KEGIATAN PENJUALAN KREDIT : a.. Customer mengirimkan Surat Order Barang ke Bagian Penjualan. Setelah menerima Surat Order Barang dari Customer, Bagian Penjualan membuat dan menandatangani Faktur Penjualan yang dirangkap 3, lembar pertama dan lemabar kedua untuk Bagian Pengiriman, sedangkan lembar ketiga untuk. UNIVERSITAS SUMATERA UTARA.

(45) 36. Bagian Gudang. Dari Faktur Penjualan tersebut, Bagian Penjualan membuat Surat Jalan yang dirangkap 2 untuk Bagian Pengiriman. b.. Dari Faktur Penjualan lembar ketiga yang diterima dari Bagian Penjualan, Bagian Gudang menyiapkan barang yang diorder dan mencatat ke Buku Catatan Barang. Kemudian Barang tersebut diserahkan ke Bagian Pengiriman dan Faktur Penjualan dikembalikan ke Bagian Penjualan.. c. Barang dari Bagian Gudang dan Surat Jalan beserta Faktur Penjualan dari Bagian Penjualan, dicek apakah sudah sesuai apa belum , jika sesuai, Barang dan Surat Jalan beserta Faktur Penjualan tersebut dikirm ke Customer. Jika Barang belum sesuai maka akan di kembalikan ke Bagian Gudang. d. Setelah Faktur Penjualan dan Surat Jalan ditandatangani oleh Customer, Faktur Penjualan lembar pertama diberikan ke Customer sedangkan Faktur Penjualan lembar kedua diberikan ke Bagian Akuntansi. Surat Jalan lembar pertama diberikan ke Bagian Gudang untuk diarsip urut tanggal dan lembar kedua diberikan ke Bagian Penjualan. e. Surat Jalan lembar kedua dari Bagian Pengiriman dan Faktur Penjualan lembar ketiga dari Bagian Gudang, Bagian Penjualan mencatat ke Catatan Penjualan kemudian Surat Jalan beserta Faktur Penjualan di arsip urut tanggal jatuh tempo sampai pelanggan melunasi pembelian tersebut. f. Atas Faktur Penjualan lembar kedua dari Bagian Pengiriman, Bagian Akuntansi mencatat ke Jurnal Penjualan. Kemudian Faktur Penjualan diarsip urut tanggal.. UNIVERSITAS SUMATERA UTARA.

(46) 37. Prosedur Penjualan pada Malaysia Airlines Berhad Medan Prosedur penjualan yang terjadi pada Malaysia Airlines Berhad Medan terdiri dari prosedur penjualan tunai dan prosedur penjualan kredit. 1. Prosedur Penjualan Tunai a. Setelah menerima order dari pelanggan,pegawai bagian ticketing membuat / mengisi Invoice (tagihan) rangkap dua yaitu lembar pertama untuk pelanggan sebagai pengantar pembayaran kepada bagian administrasidan lembar kedua untuk perusahaan sebagai bukti adanya pembelian dan sebagai bukti di lakukan nya pencatatan akuntansi. b. Pembeli membayar sejumlah uang kepada bagian administrasi dengan cash atau membayar langsung ditempat . Jika membayar tiket dengan cara credit card atau debit,maka harus menunjukkan bukti bayar. c. Bagian administrasi mencetak Receipt Note sebanyak dua lembar , lembar pertama diberikan kepada pembeli dan lembar kedua untuk bukti kepada bagian keuangan. Setelah menerima uang dari pembeli dilakukan penyerahan barang. d. Bagian keuangan mencatat penjualan dan penerimaan kas setiap hari untuk dikirim ke pusat. NB: dikarenakan Malaysia Airlines Berhad Medan adalah cabang dari Malaysia Airlines Berhad yang berada di Jakarta maka bagian keuangan nya mencatat penjualan dan penerimaan kas setiap minggunya (weekly sales. UNIVERSITAS SUMATERA UTARA.

(47) 38. report) untuk dikirim data datanya ke pusat, setelah itu kantor pusat lah yang membuat laporan keuangannya. e. Sales executive melakukan penyetoran ke bank dan menerima bukti setor dari bank.. 2. Prosedur Penjualan kredit a. Setelah menerima order dari pembeli (cabang perusahaan), bagian penjualan,yaitu pegawai perusahaan, membuat surat order pengiriman. b. Bagian administrasi membuat faktur sebagai berikut: 1. faktur penjualan dikirimkan kepada pembeli 2. faktur penjualan sebagai bukti untuk dilakukan pencatatan penjualan 3. faktur penjualan sebagai alat identifikasi bungkusan pada tiket c. Tiket diantarkan ke toko cabang oleh supir sesuai dengan jenis dan jumlah permintaan. Kemudian pihak pembeli, yaitu cabang memeriksa kebenaran barang. dan. apabila. sudah. sesuai. dengan. permintaan. ,. pembeli. menandatangani faktur penjualan . Pencatatan dilakukan satu hari setelah tiket dikirim. NB : Penjualan secara kedit hanya berlaku kepada Agen Perjalanan Resmi yang melakukan pembelian ticket dalam jumlah besar atau yang di kenal dengan penjualan group ticket yang mana pembelian ticket ini akan di dahulukan pembayaran deposit baru kemudian di lakukan pembayaran dalam waktu yang. UNIVERSITAS SUMATERA UTARA.

(48) 39. sudah di tentukan atau yang di kenal dengan istilah Ticketing Time Limit. Jika sudah menentukan tanggal berangkat dan melunaskan uang tersebut maka bagian ticketing akan meng issued tiket mereka. Issued tiket adalah proses pencetakan atau penerbitan tiket calon penumpang. Gambar 3.3 Bagan Flowchart Penjualan Ticket pesawat. UNIVERSITAS SUMATERA UTARA.

(49) 40. URAIAN FLOWCHART PENJUALAN TIKET PESAWAT : 1. Konsumen terlebih dahulu memilih asal keberangkatan pada asal keberangkatan dan tujuan. Asal dan tujuan tidak boleh sama. 2. Konsumen menentukan jenis perjalanan, sekali perjalanan atau pulang-pergi. 3. Jika konsumen memilih untuk sekali perjalanan maka konsumen cukup mengisi tanggal keberangkatan 4. Jika konsumen memilih untuk perjalanan pulang-pergi maka konsumen harus mengisi tanggal keberangkatan dan tanggal kembali. 5. Konsumen menentukan jumlah tiket yang akan dipesan dan mengelompokkan ke dalam kategori dewasa (lebih dari 5 taun)atau balita (dibawah umur lima tahun). 6. Tampilkan harga tiket pada setelah user memilih salah satu kelas apakah kelas bisnis atau kelas ekonomi. 7. Lakukan perhitungan sub total (sub total = (jumlah penumpang dewasa * harga tiket)+(jumlah penumpang bayi * harga tiket)). Harga tiket untuk bayi sebesar 15% dari harga tiket orang dewasa. 8. Lakukan perhitungan total bayar (total bayar = sub total + bagasi). 9. Konsumen memilih sistem pembayaran tiket. 10. User memunyai pilihan untuk membatalkan atau menyetujui transaksi. 11. Jika user setuju maka transaksi selesai, bila tidak maka transaksi gagal. UNIVERSITAS SUMATERA UTARA.

(50) 41. E. Sistem Pengendalian Intern Pengertian Sistem pengendalian intern merupakan alat yang baik untuk membantu manajemen dalam mengamankan harta dalam perusahaan, menambah efisiensi kerja dan mendorong para pegawai mematuhi kebijaksanaan pimpinan. Menurut Baridwan (2000;150) Internal control itu meliputi struktur organisasi dan semua cara. - cara sehat dan alat – alat yang dikoordinasikan yang. digunakan dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran akuntansi, memajukan efisiensi dalam usaha, dan membantu mendorong dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu”. Mulyadi (2001;163) Mengatakan internal control yang diterapkan dalam penjualan meliputi organisasi, sistem otorisasi, dan prosedur pencatatan, dan praktek yang sehat”. Sistem pengendalian intern yang dirumuskan oleh Ikatan Akuntan Indonesia (2002;17) Sistem pengendalian intern meliputi rencana organisasi serta semua metode dan ketentuan – ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta miliknya, memeriksa kecermatan (accuracy) dan seberapa jauh data accounting dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan perusahaan yang telah digariskan. Sistem akuntansi dan pengawasan intern yang dilakukan mempunyai hubungan erat, sehingga sistem akuntansi yang dipakai oleh suatu perusahaan yang baik kemungkinan akan mengandung unsur – unsur pengawasan yang baik pula.. UNIVERSITAS SUMATERA UTARA.

(51) 42. Pada Malaysia Airlines Berhad Medan sendiri, pengendalian intern sudah berjalan dengan baik.. Unsur Unsur Pengendalian Intern Menurut Mulyadi untuk menciptakan sistem pengendalian intern yang baik dalam perusahaan maka ada empat unsur pokok yang harus dipenuhi antara lain (Mulyadi, 2009: 166). 1.. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas. Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam perusahaan manufaktur misalnya, kegiatan pokoknya adalah memproduksi dan menjual produk. Untuk melaksanakan kegiatan pokok tersebut dibentuk departemen produksi, departemen pemasaran, dan departemen keuangan dan umum. Departemendepartemen ini kemudian terbagi-bagi lebih lanjut menjadi unit-unit organisasi yang lebih kecil untuk melaksanakan kegiatan-kegiatan perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini – -Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan misalnya pembelian. Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki kewenangan. UNIVERSITAS SUMATERA UTARA.

(52) 43. untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.Suatu fungsi tidak boleh diberi tanggung jawab penuh semua tahap suatu transaksi. 2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam organisasi. Oleh karena itu penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi.. Di pihak lain, formulir merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan ketelitian dan keandalan (realibility) yang tinggi. Dengan demikian sistem otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses akuntansi. Selanjutnya, prosedur pencatatan yang baik akan menghasilkan. UNIVERSITAS SUMATERA UTARA.

(53) 44. informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.. 3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :. . Penggunaan formulir bernomor urut bercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan alat yang memberikan otorisasi terlaksananya transasksi.. . Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.. . Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa campur tangan dari orang atau unit organisasi lain.. . Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.. . Keharusan mengambil cuti bagi karyawan yang berhak. Karyawan perusahaan diwajibkan mengambil cuti yang menjadi haknya.. UNIVERSITAS SUMATERA UTARA.

(54) 45. . Secara periodik diadakan pencocokan fisik kekayaan dengan catatan. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya.. . Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unturunsur sistem pengndalian yang lain.. 4. Karyawan yang mutunya sesuai dengan tanggungjawabnya Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya berbagai cara berikut ini dapat ditempuh :. . Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya. Untuk memperoleh karyawan yang mempunyai kecakapan sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen harus mengadakan analisis jabatan yang ada dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang menduduki jabatan tersebut.. . Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.. . Misalnya untuk menjamin transaksi penjualan dilaksanakan oleh karyawan yang kompeten dan dapat dipercaya, pada saat seleksi karyawan untuk mengisi jabatan masing-masing kepala fungsi pembelian, kepala fungsi penerimaan dan fungsi akuntansi, manajemen puncak membuat uraian jabatan. UNIVERSITAS SUMATERA UTARA.

(55) 46. (job description) dan telah menetapkan persyaratan jabatan (job requirements). Dengan demikian pada seleksi karyawan untuk jabatanjabatan tersebut telah digunakan persyaratan jabatan tersebut sebagai kriteria seleksi.. UNIVERSITAS SUMATERA UTARA.

(56) BAB IV PENUTUP A. Kesimpulan Setelah dilakukan pembahasan di atas , maka penulis menarik kesimpulan sebagai berikut : 1. Dokumen dokumen yang digunakan dalam sistem akuntansi penjualan pada Malaysia Airlines Berhad terdiri atas: Invoice, Bukti Bayar, Receipt note, Log Book. 2. Pada bagian akuntansi setiap pencatatan transaksi penjualan, penerimaan kas serta membuat laporan penjualan menggunakan komputerisasi sehingga kebenaran informasi setiap pencatatan lebih terjamin. 3. Prosedur yang digunakan sudah sesuai dalam membentuk sistem yang terdiri dari beberapa kegiatan yang bertujuan agar penerapan sistem penjualan mulai dari kegiatan yang berkelanjutan untuk menjaga keamanan dari proses penjualan tersebut. 4. Malaysia Airlines berhad menjalin kerjasama terhadap beberapa perusahaan agar dapat mewujudkan perusahaan yang baik untuk kedepannya. 5. Pengendalian intern sudah berjalan dengan baik, tapi efesiensi operasional yang ada dalam Malaysia Airlines Berhad Medan belum sesuai dengan yang di harapkan.. 47 UNIVERSITAS SUMATERA UTARA.

(57) 48. B. Saran Dalam kesempatan ini penulis juga ingin memberikan saran yang sifatnya membangun, semoga dapat menjadi masukan untuk Malaysia Airlines Berhad Medan. 1. Sebaiknya perusahaan lebih baik menggunakan dokumen dokuemn seperti jurnal penjualan, jurnal umum agar lebih efesien. 2. Sebaiknya prosedur penjualan lebih diperhatikan lagi karena seperti kita ketahui tidak ada yang dapat dengan mutlak dilaksanakan dalam satu perusahaan prosedur yang diterapkan harus sesuai dengan jenis besarnya usaha dan faktor lainnya yang mendukung pencapaian tujuan perusahaan. 3. Sebaiknya Malaysia Airlines Berhad Medan dapat meningkatkan efesiensi operasionalnya. untuk. dapat. memeriksa. kecermatan. dan. keandalan. akuntansinya.. UNIVERSITAS SUMATERA UTARA.

(58) DAFTAR PUSTAKA. Baridwan, Zaki. 2000. Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi Ke Tujuh. Yogyakarta : BPFE Hall, James A. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta : Salemba Empat Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Cetakan Ketiga. Jakarta : Salemba Empat. ---------2013. Sistem Akuntansi. Edisi Ketiga. Cetakan Keempat. Jakarta : Salemba Empat,. Niswoger, Rollin C and Fess, Philip C. 2005. Pengantar Akuntansi. Edisi Dua Puluh Satu. Jakarta: Salemba Empat. Simamora, Hendry. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta : Salemba Empat Widjayanto, Nugroho. 2001. Sistem Informasi Akuntansi. Bandung : Erlangga. ---------2009. Sistem Informasi Akuntansi. Jakarta : Erlangga,. (https://www.malaysiaairlines.com/id/id.html). 49 UNIVERSITAS SUMATERA UTARA.

(59) UNIVERSITAS SUMATERA UTARA.

(60) UNIVERSITAS SUMATERA UTARA.

(61) UNIVERSITAS SUMATERA UTARA.

(62) UNIVERSITAS SUMATERA UTARA.

(63) UNIVERSITAS SUMATERA UTARA.

(64)

Gambar

Garis besar

Dokumen terkait

energi ini : mengubahnya menjadi energi kinetik untuk memutar turbin yang selanjutnya menggerakkan.. generator untuk

Hasil akhir dari penelitian ini berupa program yang terdiri dari spreadsheet untuk mendesain dan menghitung kapasitas profil C-, Z-, dan Hat - yang dilengkapi dengan stiffener

Oleh karena itu, selain bertujuan untuk mengetahui pengaruh struktur modal terhadap kinerja perusahaan, penelitian ini juga diharapkan dapat memberikan informasi baik kepada

Tes ini dilakukan untuk mengetahui hubungan hasil belajar siswa kelas 5 setelah dilaksanakan pembelajaran matematika oleh guru profesional tersertikasi. Tes yang dilakukan

a) hendaknya memperhatikan pelaksanaan pendidikan bagi ABK di SLBN Tenggarong, dengan memberikan bantuan seperti pemenuhan fasilitas atau sarana dan prasarana pendukung

Semoga kontribusi kecil ini rnenjadi indikasi sernangat dan kornitmen tak kunjung putus dalam rnembangun dan rnendidik manusia Indonesia sebagai bagian dari proses

Dari pengujian akurasi deteksi terhadap kasus berhimpit yang telah dilakukan, didapatkan hasil pada tabel 4.2 Hasil Pengujian Akurasi Deteksi dengan menggunakan resolusi paling

Passing menurut Mielke, D (2003:19) adalah memindahkan momentum bola dari satu pemain ke pemain lain. Passing paling baik dilakukan dengan menggunakan kaki,