SKRIPSI

PENGARUH PENDANAAN MODAL KERJA TERHADAP KINERJA KEUANGAN PERUSAHAAN SEKTOR ANEKA INDUSTRI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

RICARDO SIJABAT 090502153

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2013

ABSTRAK

Pengaruh Pendanaan Modal Kerja terhadap Kinerja Keuangan Perusahaan Sektor Aneka Industri di Bursa Efek Indonesia

Tujuan Penelitian ini adalah untuk mengetahui dan menganalisa pengaruh pendanaan modal kerja terhadap kinerja keuangan perusahaan Sektor Aneka Industri di Bursa Efek Indonesia.

Penelitian ini dilakukan dengan menggunakan program SPSS (Statistic product and service solution) versi 16,0. Jumlah populasi 10 (sepuluh) perusahaan sektor aneka Industri di Bursa Efek indonesia. Metode pengumpulan data menggunakan studi dokumentasi. Metode analisis data menggunakan analisis deskriptif dan analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa secara serempak variabel dana jangka panjang dan variabel hutang lancar berpengaruh terhadap laba usaha perusahaan Sektor Aneka Industri di Bursa Efek Indonesia. Secara parsial dana jangka panjang dan hutang lancar berpengaruh signifikan terhadap laba usaha perusahaan Sektor Aneka Industri di Bursa Efek Indonesia.

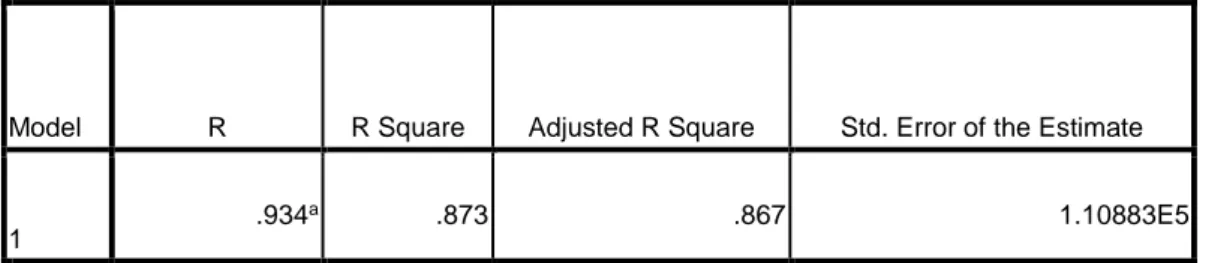

Nilai Koefisien determinasi (R

2) sebesar 93,4% yang berarti kemampuan menjelaskan pengaruh variabel dana jangka panjang dan hutang lancar terhadap laba usaha perusahaan Sektor Aneka Industri yang terdaftar di Bursa Efek Indonesia, sedangkan sisanya dipengaruhi oleh variabel bebas lainnya yang tidak diteliti.

Kata kunci : Dana Jangka Panjang, Hutang lancar dan Laba Usaha.

ABSTRACT

Effect of Working Capital Financing for Corporate Financial Performance Industry Sector in Indonesia Stock Exchange

The research goal is to identify and analyze the effect of working capital financing to the company's financial performance Various Industrial Sectors in Indonesia Stock Exchange.

The research was conducted by using SPSS ( Statistic product and service solutions ) version 16.0 . Total population of 10 ( ten ) firms in the various sectors of Industry Indonesia Stock Exchange . Methods of data collection using the study documentation . Methods of data analysis using descriptive analysis and multiple linear regression analysis . The results showed that the variables simultaneously long-term funds and variable current liabilities affect the company's operating profit Industry Sector in Indonesia Stock Exchange . Partially fund the long-term and current liabilities significantly influence the company's operating profit Industry Sector in Indonesia Stock Exchange .

Value of coefficient of determination ( R2) is 93.4%, which means the ability to explain the effect of long-term funds and variable current debt to operating profit Industry Sector companies listed in Indonesia Stock Exchange, while the rest is influenced by the other independent variables were not examined.

Keywords : Long-Term Funds , Debt and Operating Profit.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa, atas kasih yang diberikan kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini dengan judul

“Pengaruh Pendanaan Modal Kerja terhadap Kinerja Keuangan Perusahaan Sektor Aneka Industri Yang Terdaftar di Bursa Efek Indonesia.”

Begitu banyak bimbingan, saran, motivasi dan doa yang penulis terima dari berbagai pihak selama penulisan skripsi ini. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orangtua tercinta, Ayahanda M. Sijabat dan Ibunda B. Butar-Butar untuk segala doa, kasih sayang dan pengorbanannya yang selalu mendukung penulis.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof.Dr.Azhar Maksum, SE., M.Ec.Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE., M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembimbing yang telah

bersediamemberikan waktu, saran, tenaga untuk membantu penulis didalam

penyempurnaan skripsi ini.

6. Bapak Drs. Syahyunan, M.Si selaku dosen pembaca yang telah menyediakan waktu, tenaga dan pemikirannya untuk membantu penulis didalam penulisan skripsi ini.

7. Ayahanda M.Sijabat, Ibunda B.Butar-butar S.pd serta kakanda Bukti Hartono S.E. dan Junardo Sijabat S.T., adinda Bonar Sijabat, Zippo Benediktus Sijabat yang banyak memberikan dukungan sehingga Skripsi ini terselesaikan dengan baik.

8 . Teman-teman saya Surya Jaya, Syahril Huda, Adinatan Chen, Harry Pranata Hidup five Pardosi, Ahdian Nasyar, Posman Kennedy, Rico, Clara Angraeni, Yulia Simbolon, Rosianna teman-teman manajemen 2009 dan temen-temen di keuangan yang tidak dapat saya sebutkan satu per satu yang telah banyak membantu dan memberikan semangat sehingga skripsi ini terselesaikan dengan baik.

Semoga bentuk bantuan yang telah diberikan mendapat ganjaran pahala yang berlipat ganda dari Tuhan Yang Maha Esa dan semoga skripsi ini dapat bermanfaat bagi banyak pihak. Amin.

Medan, 7 Oktober 2013 Penulis,

Ricardo Sijabat

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... . 1

1.1 Latar Belakang ... . 1

1.2 Perumusan Masalah ... . 9

1.3 Tujuan Penelitian ... .. 9

1.4 Manfaat Penelitian ... .. 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Modal Kerja ... 10

2.1.1 Pengertian Modal Kerja ... 10

2.1.2 Jenis-Jenis Modal Kerja ... 12

2.1.3 Kebijakan Modal Kerja ... 13

2.1.4 Manajemen Modal Kerja ... 14

2.2 Pendanaan Modal Kerja ... . 15

2.3 Kinerja Keuangan Perusahaan ... ... 17

2.4 Pengaruh Modal Kerja terhadap Kinerja Keuangan... 19

2.5 Penelitian Terdahulu ... 21

2.6 Kerangka Konseptual ... 22

2.7 Hipotesis ... 24

BAB III METODE PENELITIAN ... 25

3.1 Jenis Penelitian ... 25

3.2 Lokasi dan Waktu Penelitian ... 25

3.3 Batasan Operasional ... 26

3.4 Definisi Operasional Variabel ... 26

3.5 Skala Pengukuran ... 27

3.6 Populasi dan Sampel ... 28

3.7 Jenis Data dan Sumber Data ... 29

3.8 Teknik Pengumpulan Data ... 29

3.9 Metode analisis ... 30

3.10 Pengujian Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Gambaran Umum Perusahaan ... 38

4.2 Hasil Penelitian ... 43

4.4 Pengujian Asumsi Klasik ... 44

4.4.1 Uji Normalitas ... 44

4.4.2 Uji Heteroskedastisitas ... 45

4.4.3 Uji Autokorelasi ... 48

4.4.4 Uji Multikolinearitas ... 4.4.5 Koefisien Regresi ... 51

4.5 Hasil Regresi Linear Berganda...53

4.6 Pengujian Hipotesis ... 54

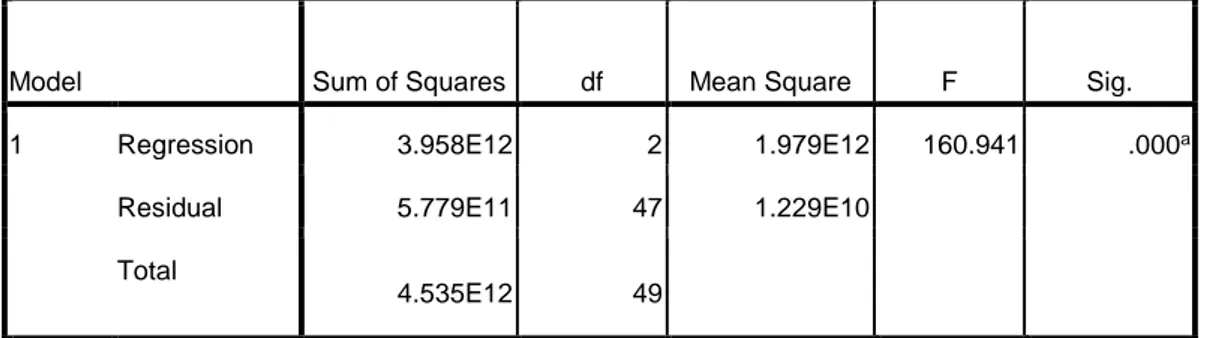

4.6.1 Uji Serempak (Uji-f) ... 54

4.6.2 Uji parsial (Uji- t) ... 55

4.7 Pembahasan ... 57

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 64

DAFTAR TABEL

No. Judul Halaman

Tabel 1. Data Rata-Rata dan Laba Bersih Perusahaan Sektor Aneka Industri

Tahun 2007 –2011... 7

Tabel 3.1 Operasionalisasi Variabel Penelitian...28

Tabel 3.2 Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel…... 29

Tabel 3.3 Nama Perusahaan yang Menjadi Sampel Perusahaan ... 30

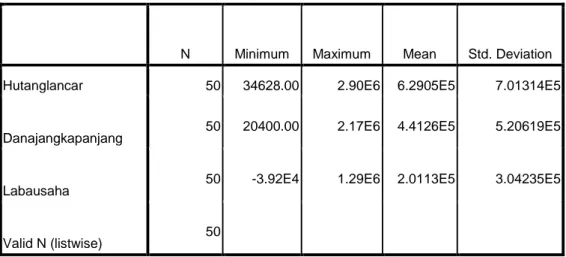

Tabel 4.1 Statistik Deskriptif ... 44

Tabel 4.2 Kolmogorov Smirnov Data Perusahaan Sektor Aneka Industri di Bursa Efek Indonesia ... 47

Tabel 4.3 Heteroskedastisitas Uji Glejser... 48

Tabel 4.4 Perbaikan Heteroskedastisitas... 50

Tabel 4.5 Kriteria Pengambilan Keputusaan Uji Autokorelasi ... 51

Tabel 4.6 Autokorelasi ... 51

Tabel 4.7 Autokorelasi Runs Test ... 52

Tabel 4.8 Ringkasan Hasil dan Pengolaan Data... 53

Tabel 4.9 Uji-F Anova ... 54

Tabel 4.10 Uji-t Secara Parsial ... 55

Tabel 4.11 Koefisien Determinasi ... 53

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Kerangka Konseptual...…...23

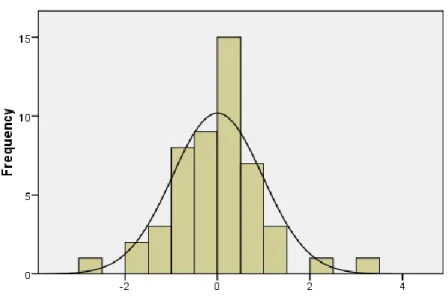

Gambar 4.1 Grafik Histogram Laba Bersih Perusahaan Aneka Industri di Bursa Efek Indonesia ...45 Gambar 4.2 Grafik Normal Plot Data Perusahaan aneka Industi Di BEI...47 Gambar 4.3 Grafik Scatterplot Perusahaaan Aneka Industri di Bursa Efek

Indonesia ...48

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Keberadaan modal kerja sangat penting bagi suatu perusahaan untuk menunjang seluruh kegiatan perusahaan. Hal ini disebabkan karena modal kerja yang dibutuhkan perusahaan sangat menentukan kontuinitas usahanya. Modal kerja yang dikeluarkan untuk operasional perusahaan tersebut diharapkan dapat kembali atau dapat menghasilkan laba pada perusahaan dalam jangka waktu dekat melalui hasil penjualan barang/hasil produksinya. Adapun elemen-elemen pembentuk modal kerja adalah meliputi kas, surat berharga yang dapat diperjual belikan, piutang dan persediaan. Dengan adanya efisiensi dan efektifitas modal kerja maka diharapkan perusahaan dapat meningkatkan laba usaha, karena semakin cepat perputaran modal kerja maka semakin cepat pula modal kerja menjadi kas.

Pendanaan modal kerja sangat penting dalam kelangsungan hidup suatu perusahaan agar perusahaan dapat dipertahankan, pertumbuhan atau ekspansi dapat dilakukan dan selanjutnya prestise dari perusahaan dapat ditingkatkan.

Salah satu cara untuk mencapai tujuan tersebut adalah dengan pendanaan yang tepat. Kelebihan modal kerja menunjukan adanya dana yang tidak produktif sehingga kesempatan memperoleh laba yang lebih besar jadi terhambat.

Sedangkan kekurangan modal kerja akan menghambat kelancaran operasional

perusahaan karena tidak tersedianya dana yang dibutuhkan dengan segera.

Setiap perusahaan memerlukan dana dalam kegiatan operasionalnya. Dana yang digunakan untuk melangsungkan kegiatan operasional sehari-hari suatu perusahaan disebut modal kerja. Modal kerja merupakan total investasi perusahaan dalam aset lancar atau aset yang diharapkan bisa diubah menjadi kas dalam setahun atau kurang yang dapat digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar hutang dan lain-lain (Riyanto, 2008:57). Oleh sebab itu, modal kerja harus dikelola dengan baik agar kegiatan usaha dapat berjalan dengan lancar. Adanya modal kerja yang cukup serta digunakan secara efektif untuk menjalankan kegiatan operasional perusahaan sehari-hari, maka perusahaan dapat mencapai tujuan yang telah ditetapkan sebelumnya.

Sedangkan kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi untuk mencapai tujuannya.

Kinerja keuangan suatu perusahaan dapat dilihat dari kondisi laporan laba rugi dan neraca perusahaan tersebut. Laba yang diperoleh suatu perusahaan dapat dipakai sebagai dasar penilaian kinerja keuangan perusahaan. Kinerja suatu perusahaan merupakan suatu hasil keputusan yang dibuat oleh manajemen.

Kedudukan manajemen keuangan dalam perusahaan merupakan pelaksana dari

fungsi keuangan perusahaan. Manajemen keuangan adalah alat bagi manajemen

dalam membuat membuat perencanaan, tindakan, pengelolaan, dan pengendalian

keuangan perusahaan yang dapat dikelola secara efisien untuk mencapai tujuan

perusahaan secara menyeluruh.

Hutang merupakan modal yang berasal dari luar perusahaan yang digunakan untuk membiayai kegiatan perusahaan dimana saatnya harus dikembalikan (Brigham, 2009:101). Kebutuhan modal kerja suatu perusahaan dapat dipenuhi melalui dua bentuk yaitu modal jangka panjang dan modal jangka pendek. Modal jangka pendek pada umumnya merupakan hutang lancar seperti utang dagang dan utang surat-surat berharga. Modal jangka panjang merupakan sumber pendanaan yang terdiri dari hutang jangka panjang dan modal sendiri.

Penentuan sumber pendanaan ini ditetapkan melalui kebijakan modal kerja yang ditentukan oleh perusahaan tersebut.

Kebijakan modal kerja yang diterapkan suatu perusahaan melibatkan dana yang digunakan perusahaan tersebut dalam mendanai modal kerja. Penentuan pendanaan harus mempertimbangkan profitabilitas dan risiko. Pendanaan melalui hutang lancar mengakibatkan risiko yang dimiliki perusahaan semakin besar diakibatkan semakin pendeknya jadwal jatuh tempo pembayaran atas hutang tersebut dan biaya bunga yang berfluktuasi tetapi di lain sisi kemampuan perusahaan dalam menghasilkan laba akan semakin tinggi karena biaya pendanaan yang cenderung rendah dan perputaran aktiva lancar yang tinggi (Van Horne, 2005:317).

Asumsi- asumsi profitabilitas ini menyarankan perusahaan untuk

mempertahankan aktiva lancar pada tingkat yang rendah dan sebaliknya, proporsi

hutang jangka pendek yang tinggi terhadap total hutang. Strategi ini akan

menghasilkan modal kerja bersih yang rendah tetapi di lain sisi akan terjadi

peningkatan risiko perusahaan.

Modal kerja bersih perusahaan yang merupakan perbedaan antara aktiva lancar dan pasiva lancar perusahaan pada waktu tertentu memberikan rangkuman ukuran keputusan pembiayaan jangka pendek yang sangat berguna (Keown, 2010:240). Jika modal kerja bersih perusahaan berkurang, keuntungan perusahaan cenderung naik. Akan tetapi kenaikan keuntungan ini justru membuat risiko likuiditas meningkat. Risiko likuditas yang meningkat mengakibatkan kemampuan perusahaan dalam memenuhi kewajibannya semakin rendah.

Pendanaan melalui hutang jangka panjang membuat pendanaan perusahaan semakin mahal karena semakin lama jadwal jatuh tempo pembayaran hutang perusahaan yang mengakibatkan perusahaan akan membayar biaya bunga yang semakin tinggi dalam jangka waktu yang panjang sehingga mempengaharui kemampuan perusahaan dalam menghasilkan laba. Oleh karena itu, keputusan pihak menajemen atas komposisi waktu jatuh tempo hutang perusahaan akan menentukan bagian modal kerja yang didanai oleh hutang lancar dan hutang jangka panjang.Modal kerja yang telah dikeluarkan tersebut diharapkan dapat masuk kembali dalam perusahaan dalam waktu singkat melalui penjualan produksinya. Uang yang masuk dari hasil pejualan produk tersebut akan segera dikeluarkan lagi untuk membiayai kegiatan operasi perusahaan selanjutnya.

Dengan demikian perusahaan dalam hal ini manajemen harus dapat

memperkirakan kebutuhan modal kerja. Hal ini dimaksudkan agar jangan sampai

terjadi keadaan dimana modal kerjanya banyak yang menganggur, atau sebaliknya

dimana keadaan modal kerja yang tersedia lebih kecil daripada modal kerja yang

dibutuhkan sehingga akan mengakibatkan terganggunya operasional perusahaan.

Penentuan pendanaan atas modal kerja yang digunakan perusahaan mempunyai efek yang langsung terhadap kinerja perusahaan (Keown, 2010:240).

Oleh Sebab itu, Perusahaan harus memperkirakan modal kerjanya. Hal ini dimaksudkan agar jangan sampai terjadi keadaan dimana modal kerja yang tersedia lebih besar daripada yang dibutuhkan sehingga akan mengakibatkan terganggunya kelancaran operasi perusahaan. Pendanaan modal kerja yang dilakukan dengan hutang sangat perlu dikelola dengan baik karena akan berdampak pada tingkat laba perusahaan dan menentukan tingkat risiko keuangan perusahaan.

Selanjutnya dalam penelitian ini, peneliti memilih perusahaan pada sektor aneka industri untuk diteliti. Peneliti memilih sektor aneka industri karena sektor aneka industri terdiri dari berbagai industri yang berbeda, dan menghasilkan produk yang berbeda pula, yaitu produk otomotif dan komponennya, produk tekstil dan garmen, produk industri alas kaki, kabel dan produk elektronik.

Perbedaan produk yang dihasilkan akan menyebabkan tren penjualan yang

berbeda, namun terdapat kesamaaan bahwa perusahaan pada sektor aneka industri

sangat terpengaruh oleh kondisi perekonomian, karena produk yang dihasilkan

berupa barang yang umur pemakaiannya dapat bertahan lama, misalnya

kendaraan, produk tekstil, alas kaki, dan produk elektronik.

Sedangkan pada masa kesulitan ekonomi, biasanya pelanggan menunda pembeliannya, karena masih dapat menggunakan barang yang lama sebagai pengganti, dengan demikian, tidak selamanya proses produksi dan penjualan pada sektor ini dapat menghasilkan return yang stabil, sehingga dibutuhkan estimasi- estimasi yang tepat dalam keputuasn investasi dan pendanaan.

Selanjutnya, berkaitan dengan kinerja keuangan, sektor aneka industri dalam dua tahun terahir (2010-2011) menunjukkan perkembangan yang baik.

Berdasarkan informasi yang diberitakan oleh Indonesia Finance Today melalui situs www.indonesiafinancetoday.com bahwa indeks sektor Aneka Industri mengalami pertumbuhan 12,34% pada tahun 2011, tertinggi dari seluruh sektor.

Pertumbuhan sektor aneka industri terutama terjadi pada subsektor otomotif dan komponennya dan subsektor tekstil dan garmen. Perkembangan positif industri otomotif pada 2011 ini didukung tingkat inflasi yang terkendali sehingga suku bunga kredit tetap stabil bahkan cenderung turun. Hal ini menyebabkan peningkatan pada penjualan kendaraan bermotor di Indonesia, sehingga menguntungkan bagi industri otomotif.

Peningkatan kinerja keuangan perusahaan sektor aneka industri yang

dimotori oleh perkembangan industri otomotif dan komponennya dan industri

kecil dan garmen menunjukkan bahwa kinerja keuangan sektor aneka industri

membaik seiring membaiknya kondisi perekonomian.

Tabel 1.1

Data Rata-Rata Aktiva Lancar, Hutang Lancar dan Dana Jangka Panjang,Total Utang serta Laba Bersih Pada Perusahaan Sektor Aneka

Industri Tahun 2007-2011 (Dalam Jutaan Rupiah) Periode Aktiva

Lancar

Hutang Lancar

Dana Jangka Panjang

Laba Usaha 2007 9.125.553 3.857.865 4.690.219 1.514.326 2008 9.638.317 6.589.317 3.871.822 1.699.592 2009 9.613.374 5.763.909 3.980.783 1.822.058 2010 11.095.642 6.797.521 4.461.921 2.359.128 2011 12.879.103 7.820.599 5.058.504 2.611.553 Sumber: www.idx.co.id (data diolah)

Dari data pada Tabel 1.1 menjelaskan bahwa pada periode 2007 hingga 2011 aktiva lancar mengalami peningkatan setiap tahun diikuti dengan peningkatan laba usaha perusahaan, kecuali periode tahun 2009 laba usaha mengalami penurunan. Penurunan laba usaha pada tahun 2009 diakibatkan oleh krisis ekonomi dunia yang berimbas pada seluruh sektor perusahaan di Indonesia.

Laba usaha perusahaan yang mengalami peningkatan setiap tahun menggambarkan bahwa kemampuan perusahaan dalam menghasilkan laba semakin meningkat sehingga dapat dikatakan bahwa kinerja keuangan perusahaan semakin meningkat setiap tahun.

Tabel 1.1 menunjukkan bahwa pada tahun 2007 proporsi hutang lancar

terhadap total hutangnya untuk mendanai modal kerja lebih kecil. Hal ini

bertentangan dengan teori profitabilitas yaitu semakin besar proporsi hutang

jangka pendek dibandingkan dengan total utangnya dalam mendanai modal kerja

maka semakin tinggi profitabilitas perusahaan (Van Horne, 2005:309).

Semakin besar jumlah hutang lancar yang digunakan untuk mendanai modal kerja maka akan semakin agresif kebijakan modal kerja perusahaan (Van Horne, 2005:319). Oleh karena itu risiko yang akan dimiliki perusahaan semakin tinggi tetapi di sisi lain apabila perusahaan memiliki manajemen modal kerja yang baik maka kemampuan perusahaan dalam menghasilkan laba akan semakin tinggi.

Modal kerja yang dapat didefinisikan sebagai aktiva lancar (Van Horne, 2005:313) mengalami peningkatan setiap tahun. Peningkatan aktiva lancar perusahaan tentunya akan meningkatkan likuiditas perusahaan. Tingkat likuiditas yang tinggi mengakibatkan semakin banyaknya modal yang tertanam berupa kas yang menganggur, piutang tak tertagih, persediaan yang tidak efisien di dalam perusahaan sehingga laba yang diperoleh perusahaan semakin rendah. Menurut Van Horne (2005:372) hal ini diakibatkan oleh biaya- biaya investasi yang berlebihan dan tidak optimum seperti biaya atas piutang tak tertagih ataupun biaya pemeliharaan atas persediaan yang terlalu besar jumlahnya, hal ini akan menurunkan profitabilitas perusahaan. Peningkatan likuiditas biasanya dibayar dengan penurunan profitabilitas (Van Horne, 2005:313).

Dengan demikian masalah modal kerja dengan kinerja keuangan

perusahaan tidak dapat dipisahkan satu sama lain, Karena modal kerja

dipergunakan oleh perusahaan dalam menjalankan aktivitas atau kegiatan operasi

sedangkan laporan kinerja keuangan digunakan untuk menilai keberhasilan

operasi perusahaan dan kinerja keuangan juga digunakan untuk menunjukkan

efektifitas dan effisiensi suatu organisasi untuk mencapai tujuannya.

1.2 Perumusan Masalah

Dari uraian latar belakang, maka dirumuskan masalah bagaimana pengaruh pendanaan modal kerja terhadap kinerja keuangan pada perusahaan sektor aneka industri di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Dalam penelitian ini, peneliti mempunyai tujuan yaitu untuk mengetahui dan menganalisis pengaruh pendanaan modal kerja terhadap kinerja keuangan pada perusahaan Sektor Aneka Industri di Bursa Efek Indonesia?

1.4 Manfaat Penelitan

Adapun manfaat dari penelitian ini adalah :

1. Memberikan rekomendasi dan informasi bagi praktisi bisnis tentang pentingnya pendanaan modal kerja bagi perusahaan, sehingga menjadi bahan pertimbangan dalam pengambilan keputusan keuangan di masa mendatang.

2. Memberikan informasi dan pengetahuan yang dapat digunakan civitas akademika Universitas Sumatera Utara sehingga dapat menghasilkan wawasan ilmiah baru.

3. Memberikan kontribusi yang besar bagi pemikiran penulis untuk memperluas cakrawala befikir ilmiah dalam bidang keuangan khususnya modal kerja.

4. Hasil penelitian ini diharapkan menjadi bahan informasi bagi peneliti yang lain

dalam melakukan penelitian dengan masalah yang sama yang berkaitan

dengan penelitian .

BAB II

TINJAUAN PUSTAKA

2.1. Modal Kerja

2. 1.1 Pengertian Modal kerja

Modal kerja adalah sejumlah dana yang berasal dari keseluruhan aktiva jangka pendek yang dipergunakan perusahaan untuk membiayai kegiatan operasional sehari-hari, misalnya untuk membeli barang dagangan, membayar utang dan lain-lain.

Sudjana dan Barlian (2002 : 155) memberikan pandangan tentang pengertian modal kerja sebagai berikut, modal kerja adalah aktiva lancar yang mewakili bagian dari investasi yang berputar dari suatu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha, atau modal kerja adalah kas/bank, surat surat berharga yang mudah diuangkan(misalnya giro, cek, deposito), piutang dagang , dan pesediaan yang tingkat perputarannya tidal lebih dari satu tahun atau jangka operasional normal perusahaan.

Weston dan Coopeland ( 1999 : 327 ) memberi pengertian tentang modal

kerja bersih sebagai berikut. Modal kerja didefenisikan sebagai aktiva lancar yang

dikurangi dengan kewajiban lancar. Jadi modal kerja merupakan investasi

perusahaan dalam bentuk uang tunai, surat berharga, piutang, dan persediaan

dikurangi dengan kewajiban lancar yang digunakan untuk membiayai aktiva

lancar.

Van Horne (2005:308) mengemukakan bahwa modal kerja mengandung dua pengertian yaitu gross working capital dan net working capital. Berkaitan dengan modal kerja ini dapat dikemukan beberapa konsep, yaitu:

1. Konsep Kuantitatif

Modal kerja menurut konsep kuantitatif didasarkan pada kuantitas dana yang tertanam dalam unsur-unsur aktiva lancar, sekali berputar akan kembali ke bentuk semula dalam waktu yang tidak terlalu lama. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital).

Umumnya elemen-elemen dari modal kerja kuantitatif meliputi kas, surat-surat berharga (sekuritas), piutang dan persediaan.

2. Konsep Kualitatif

Modal kerja menurut konsep kualitatif adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa menggunakan likuiditasnya, yaitu merupakan kelebihan aktiva lancar di atas hutang lancarnya. Modal kerja dalam pegertian ini sering disebut modal kerja bersih (net working capital).

3. Konsep Fungsional

Modal kerja menurut konsep fungsional berdasarkan pada fungsi dari dana

dalam menghasilkan pendapatan. Setiap dana yang digunakan dalam periode

akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan pada

periode tersebut dan ada sebagian dana lainnya digunakan selama periode

tersebut.

2.1.2 Jenis-Jenis Modal kerja

Modal kerja dapat diklasifikasikan sebagai berikut, (Van Horne, 2005:315) : 1. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja yang terus menerus diperlukan untuk kelancaran usaha. Modal kerja ini dapat dibedakan atas modal kerja primer yaitu jumlah modal kerja minimum yang haris ada pada perusahaan untuk menjamin kontinuitas usahanya dan modal kerja normal yaitu modal kerja yang diperlukan untuk memenuhi kebutuhan sesuai kapasitas produksi normal secara dinamis.

2. Modal Kerja Variabel (Variable Working Capital)

Modal kerja variabel yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan atas:

1. Modal Kerja Musiman (SeasonalWorking Capital)

Modal kerja musiman yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2. Modal Kerja Siklis (Cyclical Working Capital)

Modal kerja siklis yaitu modal kerja yang jumlahnya berubah-ubah disebabkan fluktuasi konjungtur.

3. Modal Kerja Darurat (Emergency Working Capital)

Modal kerja darurat yaitu modal kerja yang besarnya berubah-ubah karena

adanya keadaan darurat yang tidak diketahui sebelumnya.

2.1.3 Kebijakan Modal Kerja

Penentuan kebijakan modal kerja dalam perusahaan sangat penting terutama dalam penentuan proporsi aktiva lancar yang dibiayai oleh sumber dana jangka pendek dan dana jangka panjang. Menurut Van Horne ada 3 (tiga) kebijakan yang dapat dipilih oleh perusahaan, yaitu:

1. Kebijakan Modal Kerja Moderat

Kebijakan modak kerja moderat yaitu kebijakan untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanen menggunakan sumber dana jangka panjang, baik dari hutang jangka panjang maupun modal sendiri.

2. Kebijakan Modal Kerja Konservatif

Kebijakan modal kerja konservatif yaitu kebijakan untuk membiayai kebutuhan aktva tetap dan aktiva lancar permanen serta aktiva lancar yang berfluktuasi dengan menggunakan sumber dana hutang jangka panjang atau modal sendiri.

3. Kebijakan Modal Kerja Agresif

Kebijakan modal kerja agresif yaitu kebijakan untuk membiayai aktiva tetap dan sebagian aktiva lancar permanen dengan sumber dana dari hutang jangka panjang dan sebagian aktiva lancar permanen lainnya dan aktiva lancar variabel dengan hutang jangka pendek.

2.1.4 Manajemen Modal Kerja

Modal kerja sangat menentukan posisi likuiditas perusahaan yang merupakan persyaratan menuju keberhasilan perusahaan. Oleh sebab itu, pengelolaan modal kerja yang tepat merupakan syarat keberhasilan suatu perusahaan yang merupakan persyaratan menuju keberhasilan perusahaan.

Menurut Sudjana dan Barlian (2003 : 155 ) manajemen modal kerja pada dasarnya sangat penting karena penelitian diketahui bahwa sebagian besar waktu manager keuangan digunakan untuk mengatur modal kerja. Bagi banyak perusahaan, aktiva lancar dan hutang lancar merupakan bagian investasi yang terbesar. Aktiva lancar dan hutang lancar merupakan pos yang cepat berubah. Investasi dalam aktiva lancar tetap bisa dikurangi misalnya dengan menyewa, tetapi Investasi dalam kas dan persediaan seringkali tidak mungkin dihindarkan .

Ketiga alasan tersebut memberi kita pemahaman bahwa tugas utama seorang manager keuangan adalah menentukan modal kerja yang optimal, yaitu menjaga supaya besarnya modal kerja tersedia dalam jumlah yang tepat setiap saat, tidak berlebihan dari semestinya. Modal yang terlalu besar atau terlalu kecil dapat membawa perusahaan ke berbagai masalah yang apabila tidak diatasi dengan baik akan menyebabkan kegagalan perusahaan dalam mencapai tujuannya.

2.2 Pendanaan Modal Kerja

Keputusan pendanaan perusahaan menyangkut tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Secara umum, dana yang dibutuhkan tersebut dapat diperoleh dari dalam perusahaan maupun luar perusahaan. Keadaan perusahaan akan sangat ideal apabila perusahaan menggunakan dana intern untuk melakukan pendanaan pada modal kerja. Namun dalam kenyataannya perusahaan membutuhkan dana yang besar untuk memenuhi kebutuhana modal kerja sehingga dana intern yang dimiliki perusahaan tidak cukup untuk membiayai pendanaan tersebut. Oleh karena itu, dalam setiap rencana pendanaan manajer keuangan harus mencari sumber dana dari luar perusahaan untuk dapat menambah aktiva yang diperlukan dalam rangka mewujudkan pencapaian target perusahaan.

Menurut Syahyunan (2004:124) ada beberapa pengklasifikasikan dana yang digunakan untuk memenuhi kebutuhan perusahaan, yaitu:

1. Menurut Jangka Waktu

Dana menurut jangka waktunya terdiri dari dana jangka pendek dan dana

jangka panjang. Dana jangka pendek dapat berupa pendanaan spontan yang

merupakan sumber dana yang ikut berubah apabila aktivitas perusahaan

berubah dan pendanaan tidak spontan yang merupakan sumber dana yang

memerlukan negosiasi dan melakukan perjanjian formal untuk

memperolehnya. Sedangkan dana jangka panjang dapat bersal dari saham

biasa, saham preferen, obligasi, kredit investasi dan hipotek yang dimiliki

oleh perusahaan.

2. Menurut Sumber

Sumber dana bagi perusahaan terdiri dari sumber dana dari dalam perusahaan dan sumber dana dari luar perusahaan. Sumber dana dari dalam perusahaan berasal dari hasil operasi berupa laba yang ditahan sedangkan sumber dana dari luar perusahaan dapat berupa modal sendiri atau dalam bentuk saham.

3. Menurut kepemilikan

Sumber dana menurut kepemilikannya dapat dikelompokkan menjadi dua yaitu modal sendiri dan utang. Modal sendiri merupakan dana jangka panjang dari pemilik perusahaaan dan diharapkan tetap berada dalam perusahaan untuk jangka waktu yang tidak terbatas sedangkan utang merupakan modal pinjaman yang diperoleh perusahaan.

Dalam penelitian ini pendanaan modal kerja yang digunakan difokuskan

pada sumber dana berupa hutang lancar dan dana jangka panjang. Menurut Stice

(2004:142) hutang lancar adalah kewajiban yang diharapkan akan dibayar dengan

menggunakan aktiva lancar atau dengan menciptakan kebijakan jangka pendek

lain. Secara umum kewajiban lancar diharapkan dapat dibayar dalam waktu 12

bulan atau kurang dari 12 bulan. Dana jangka panjang merupakan sumber

pendanaan yang memiliki jatuh tempo dalam waktu satu siklus operasi atau lebih

dari satu siklus operasi. Dana jangka panjang terdiri atas hutang jangka panjang

dan modal sendiri perusahaan.

2.3 Kinerja Keuangan Perusahaan

Kinerja keuangan Perusahaan adalah hasil dari keputusan individual yang dibuat oleh manajemen. Oleh karena itu, untuk menilai kinerja keuangan perusahaan perlu melibatkan para analisis dampak keuangan kumulatif dan ekonomi. Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efesiensi suatu organisasi untuk mencapai tujuannya. Efektifitas apabila manajemen memiliki kemampuan untuk memiliki tujuan yang tepat atau salah satu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai ratio (perbandingan) antara masukan dan keluaran, yaitu dengan jumlah masukan tetentu memperoleh jumlah keluaran yang optimal.

Kinerja keuangan sebagai salah satu aspek penting dalam perusahaan memiliki sejumlah elemen yang harus mendapat penilaian dan perhatian khusus.

Menurut Munawir (2002:31) tujuan dari pengukuran kinerja keuangan perusahaan adalah:

1. Mengetahui tingkat likuiditas.

Likuiditas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

keuangan perusahaan yang harus segera diselesaikan pada saat

ditagih.Perusahaan yang mampu memenuhi kewajibannya pada saat ditagih

berarti perusahaan tersebut berada dalam likuid. Sebaliknya, apabila

perusahaan tidak dapat memenuhi kewajibannya pada saat ditagih berarti

perusahaan tersebut dikatakan dalam keadaan unlikuid.

2. Mengetahui tingkat solvabilitas

Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan itu dilikuidasi, baik keuangan jangka pendek atau jangka panjang.

3. Mengetahui tingkat rentabilitas atau profitabilitas

Rentabilitas atau sering juga disebut profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selam periode tertentu. Rentabilitas suatau perusahaan dapat diukur dengan kesuksesan perusahaan dan kemempuan perusahaan dalm menggunkan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahan dapat diketahi dengan membandingkan antara laba yang diperoleh dalam satu periode dengan jumlah modal perusahaan.

4. Mengetahui tingkat stabilitas

Menunjukkan kemampuan perusaan melakukan usahanya dengan stabil, yang diukur degnan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutangnnya tetap pada waktunya.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa pengukuran kinerja

keuangan perusahaan memberikan penilaiaan atas pengelolaan aset dan dana

yang diinvestasikan dala aset tersebut. Oleh sebab itu, manajemen perusahaan

dituntut untuk melakukan evaluasi atas kinerja keuangannya.

2.4 Pengaruh Modal Kerja terhadap kinerja keuangan

Pengaruh Modal kerja terhadap kinerja keuangan perusahaan tercermin dalam hubungan antar modal kerja dengan kemampuan perusahaan untuk memperoleh laba dikemukakan oleh Sutoro (2000 : 214) menurutnya modal kerja sangat berpengaruh penting dalam kinerja keuangan perusahaan. Salah satu hal penting aktiva lancar dari perusahaa jumlahnya lebih dari setengah jumlah aktiva.

Untuk perusahaan distribusi jumlahnya lebih besar lagi. Untuk menjalankan perusahaan secara efesien, piutang dan persediaan harus dimonitor dan dikendalikan secara seksama. Hal ini sangatlah penting bagi perusahaan yang sedang berkembang, karena investasi pada kedua aktiva ini cepat sekali berubah dan sulit dikendalikan. Kelebihan jumlah aktiva lancar dapat berakibat pada realisasi pengembalian investasi. Namun perusahaan dengan aktiva lancar yang lebih sedikit dapat menimbulkan kekurangan dan kesulitan dalam pelaksanaan operasionalnya. Modal kerja mendasari dua keputusan penting perusahaan, yaitu Tingkat optimal dari investasi pada aktiva lancar dan perpaduan yang sesuai antara pembiayaan jangka pendek dan jangka panjang. Keputusan – keputusan tersebut mempengaruhi hasi- hasil yang diharapkan yaitu laba.

Menurut Sartono (2007 : 76) menyatakan hubungan modal kerja dengan kemampuan perusahaan dalam memperoleh laba, dan konsep yang mendasari manajemen modal kerja yang sehat adalah dua keputusan yang menyangkut persoalan dasar perusahaan, yaitu sebagai berikut :

a. Tingkat optimal dari investasi pada aktiva lancar.

b. Perpaduan yang sesuai antara pembiayaan jangka pendek dan jangka panjang yang digunakan untuk mendukung investasi pada kativa lancar.

Dengan demikian perusahaan dalam hal ini manajemen harus dapat memperkirakan kebutuhan modal kerja. Hal ini dimaksudkan agar jangan sampai terjadi keadaan dimana modal kerjanya banyak yang menganggur, atau sebaliknya dimana keadaan modal kerja yang tersedia lebih kecil daripada modal kerja yang dibutuhkan sehingga akan mengakibatkan terganggunya operasional perusahaan.

Modal kerja yang dibutuhkan perusahaan sangat menentukan kontuinitas usahanya. Kelebihan atau kekurangan modal kerja akan menimbulkan kerugian bagi perusahaan. Kelebihan modal kerja menunjukkan adanya dana yang tidak produktif sehingga kesempatan memperoleh memperoleh laba yang lebih besar jadi terhambat. Sedangkan kekurangan modal kerja akan menghambat kelancaran operasional perusahaan karena tidak tersdianya dana yang dibutuhkan dengan segera. Adanya modal kerja yang cukup serta digunakan secara efektif untuk menjalankan kegiatan operasional perusahaan sehari-hari maka perusahaan dapat mencapai tujuan yang telah ditetapkan sebelumnya.

Dengan demikian masalah modal kerja dengan kinerja keuangan

perusahaan tidak dapat dipisahkan satu sama lain, Karena modal kerja

dipergunakan oleh perusahaan dalam menjalankan aktivitas atau kegiatan operasi

sedangkan laporan kinerja keuangan digunakan untuk menilai keberhasilan

operasi perusahaan dan kinerja keuangan juga digunakan untuk menunjukkan

efektifitas dan efisiensi suatu organisasi .

2.5 Penelitian Terdahulu

Penelitian Theresia (2007), mengenai pengaruh hutang lancar dan hutang jangka panjang terhadap laba usaha pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Tujuan dari penelitian ini adalah untuk menganalisis pengaruh hutang lancar dan hutang jangka panjang terhadap laba usaha di perusahaan Barang Konsumsi di Bursa Efek Indonesia. penelitian ini menggunakan perhitungan melalui aplikasi komputer SPSS 16.00 dengan tingkat signifikan (α) = 5%. Kesimpulan yang dihasilkan melalui uji F adalah hutang lancar dan hutang jangka panjang mempunyai pengaruh signifikan terhadap laba usaha. Pengujian secara parsial (uji t), hutang lancar dan hutang jangka panjang mempunyai pengaruh signifikan terhadap laba usaha.

Penelitian Darminto (2006), mengenai Pengaruh investasi aktiva, Pendanaan dan pengelolaan Aktiva terhadap kinerja keuangan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ). 1) Hasil penelitian menunjukkan bahwa variabel investasi aktiva dengan tingkat signifikan (α) = 1%

berpengaruh terhadap kinerja keuangan. 2) Hasil penelitian menunjukkan bahwa variabel pendanaan dengan tingkat signifikan (α) = 1% berpengaruh terhadap kinerja keuangan. 3) Hasil penelitian menunjukkan bahwa variabel pengelolaan aktiva dengan tingkat signifikan (α) = 1% berpengaruh terhadap kinerja keuangan.

Ini beberarti bahwa variabel invetasi akriva, variabel pendanaan dan variabel

pengelolaan aktiva secara simultan berpengaruh signifikan terhadap kinerja

keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ).

2.6 Kerangka Konseptual

Kerangka konseptual atau kerangka berfikir adalah “sintesa tentang hubungan variabel yang disusun dari berbagai teori yang telah dideskripsikan.Berdasarkan teori-teori yang teah dideskripsikan trsebut, selanjutnya dianalisis secara kritis dan sistematis, sehingga menghasilkan sitesa tentang hubungan antar variabel yang diteliti” (Sugiyono, 2006 : 49). Berdasarkan teori-teori yang telah dikemukakan sebelumnya maka dapat disusun suatu kerangka konseptual tentang bagaimana hubungan antara variabel bebas yaitu hutang lancar dan dana jangka panjang dengan variabel terikat yaitu kinerja keuangan.

Sumber dana yang digunakan untuk membiayai modal kerja perusahaan berasal dari dalam dan luar perusahaan. Sumber dana dari dalam perusahaan berasal dari hasil operasi berupa laba yang ditahan sedangkan sumber dana dari luar perusahaan dapat dana jangka pendek dan dana jangka panjang

Hutang lancar adalah sumber pendanaan dari luar perusahaan berupa kewajiban yang diharapkan akan dibayar dengan menggunakan aktiva lancar atau dengan menciptakan kebijakan jangka pendek lain. Semakin besar proporsi hutang jangka pendek mendanai aktiva lancar dibandingkan dengan total hutangnya maka profitabilitas perusahaan semakin tinggi (Van Horne, 2005:309).

Peningkatan laba tersebut diakibatkan semakin pendeknya jadwal jatuh tempo

sehingga tingkat bunga semakin kecil tetapi di sisi lain semakin besar risiko

perusahaan.

Dana jangka panjang merupakan sumber pendanaan yang memiliki jangka waktu yang panjang dibandingkan dengan hutang yang lainnya. Menurut Van Horne (2005:318) semakin tinggi garis pendanaan jangka panjang, semakin konservatif kebijakan pendanaan perusahaan sehingga akan semakin tnggi biayanya. Semakin lama jadwal jatuh tempo hutang perusahaan akan semakin mahal pendanaanya dimana beban bunga yang lebih tinggi dibandingkan denga hutang jangka pendek tetapi di sisi lain resiko perusahaan untuk pembayaran semakin kecil.

Penentuan kebijakan sumber pendanaan yang digunakan perusahaan tersebut tentunya akan mempengaruhi laba yang akan diperoleh perusahaan. laba usaha merupakan laba operasi berkelanjutan yang dikombinasikan dengan jumlah biaya dalam suatu periode tertentu Kemampuan perusahaan dalam menghasilkan laba menjadi tolak ukur perusahaan untuk menilai kinerja keuangan perusahaan

Berdasarkan latar belakang masalah dan tujuan penelitian, maka kerangka konseptual sebagai berikut :

Kerangka Konseptual Gambar 2.1

Kinerja keuangan

(Y) Hutang Lancar

(𝑿

𝟏)

Dana Jangka

Panjang (𝑿

𝟐)

2.7 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka di hipotesiskan bahwa :

“Pendanaan modal kerja berpengaruh positif dan signifikan terhadap kinerja

keuangan pada perusahaan sektor aneka industri yang terdaftar di Bursa Efek

Indonesia”.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian sebab akibat (causal research) yaitu untuk menjelaskan fenomena dalam bentuk hubungan antar

variabel (Erlina, 2011:20). Pada penelitian ini pendanaan modal kerja menjadi objek yang diteliti pengaruhnya dengan kinerja keuangan pada perusahaan Perusahaan Sektor Aneka Industri di perusahaan Sektor Aneka Industri.

3.2 Lokasi dan Waktu Penelitan a) Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs www.idx.co.id sebagai situs resmi Bursa Efek Indonesia (BEI).

b) Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan September 2012 sampai dengan bulan

Mei 2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut :

a. Laporan keuangan yang digunakan dalam penelitian ini adalah laporan keuangan dalam bentuk neraca dan laporan laba rugi tahunan selama tahun 2007 sampai dengan tahun 2011.

b. Variabel independen (X) adalah pendanaan modal kerja yaitu berupa hutang lancar dan dana jangka panjang untuk membiayai modal kerja.

c. Variabel dependen (Y) adalah kinerja keuangan perusahaan yaitu berupa laba usaha perusahaan.

d. Perusahaan yang diteliti adalah perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia.

3.4 Definisi Operasional Variabel

Defenisi operasinal variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a). Variabel Independen (X) adalah variabel yang nilainya tidak bergantung pada variabel lain. Adapun yang menjadi variabel bebas adau independent variabel dari penelitian ini adalah :

1. Hutang Lancar (X

1)

Hutang lancar adalah kewajiban yang diharapkan akan dibayar dengan

menggunakan aktiva lancar atau dengan menciptakan kebijakan jangka pendek

lain yang biasanya dibayar dalam waktu kurang dari satu tahun.

2 Dana Jangka Panjang (X

2)

Dana jangka panjang adalah sumber pendanaan yang memiliki jatuh tempo dalam waktu satu siklus operasi atau lebih dari satu siklus operasi. Dana jangka panjang terdiri atas hutang jangka panjang dan modal sendiri perusahaan

b). Variabel Terikat (Y) adalah variabel yang dipengaruhi dan nilainya tergantung pada variabel lain. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006). Variabel dependen dalam penelitian ini adalah kinerja keungan perusahaan yang diproyeksikan melalui laba usaha perusahaan.Variabel dependen dalam penelitian ini adalah kinerja keuangan perusahaan yang diproyeksikan melalui laba usaha perusahaan.

Laba usaha perusahaan adalah laba operasi berkelanjutan yang dikombinasikan dengan jumlah biaya dalam suatu periode tertentu.

3.5 Skala pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah rasio. Dengan menggunakan laporan keuangan sebagai instrumen untuk mendapatkan data yang dibutuhkan peneliti.

3.6 Populasi dan Sampel

Populasi dalam penelitian ini adalah 36 emiten perusahaan sektor aneka industri di Bursa Efek Indonesia.

Adapun kriteria atau karakteristik dari perusahaan yang dijadikan

sebagai sampel peneltian adalah :

1. Perusahaan yang terus menerus tercatat di bursa ekfek indonesia selama periode penelitian .

2. Perusahaan yang mempublikasikan laporan keuangan secara lengkap selama periode penelitian.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No Kriteria Sampel Jumlah

1 Perusahaan sektor aneka industri yang go public di BEI mulai tahun 2007 sampai dengan tahun 2011

36 2 Perusahaan yang memiliki data laporan keuangan yang

tidak lengkap selama periode 2007-2011. (26)

Jumlah Sampel Penelitian 10

Berdasarkan kriteri? maka diperoleh sampel sebanyak 10 perusahaan.

Hasil Penarikan sampel dijelaskan dalam tabel berikut : Tabel 3.3

Nama Perusahaan yang Menjadi Sampel Perusahaan

No NAMA PERUSAHAAN KODE PERUSAHAAN

1 PT Selamat Sempurna Tbk SMSM

2 PT Prima alloy Steel Universal Tbk PRASS 3 PT Multi Prima Sejahtera Tbk LPIN

4 PT Indosping Tbk INDS

5 PT Poychem Indonesia Tbk ADMG

6 PT Jembo Cable Company Tbk JECC

7 PT Gajah Tungggal Tbk GJTL

8 PT Astra Otoparts Tbk AUTO

9 PT Sumi Indo Kabel Tbk IKBI

10 PT Sat Nusapersada Tbk PTSN

Sumber: http://www.idx.co.id (Diolah)