35 BAB III

OBJEK DAN METODE PENGUMPULAN DATA

III.1 Objek Penelitian

III.1.1 Sejarah Singkat KPP Pratama Jakarta Duren Sawit

Kantor Pelayanan Pajak (KPP) Pratama Jakarta Duren Sawit yang dibentuk sebagai bagian dari Reorganisasi di lingkungan Direktorat Jenderal Pajak berdasarkan Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 tanggal 31 Mei 2007, mulai beroperasi tanggal 2 Oktober 2007 berdasarkan Keputusan Direktur Jenderal Pajak No.

KEP-86/PJ/2007 tanggal 11 Juni 2007. Wilayah kerja KPP Pratama Jakarta Duren Sawit meliputi wilayah Kecamatan Duren Sawit Kotamadya Jakarta Timur dengan luas 2.280 ha yang terdiri dari 7 Kelurahan yakni :

1. Kelurahan Pondok Bambu 2. Kelurahan Malaka Jaya 3. Kelurahan Duren Sawit 4. Kelurahan Pondok Kopi 5. Kelurahan Pondok Kelapa 6. Kelurahan Klender

7. Kelurahan Malaka Sari

III.1.2 Kedudukan, Tugas Pokok dan Fungsi

Sebagaimana telah diatur dalam Keputusan Menteri Keuangan RI No.443/KMK.01/2001 tanggal 23 Juli 2001 dan saat ini berubah dalam Keputusan Menteri Keuangan RI No.06/KM.1/2004 tanggal 07 Januari 2004, KPP adalah sebagai

36 unsur pelaksana Direktorat Jenderal Pajak di bidang Pelayanan Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah.

Sebagai KPP yang menerapkan sistem administrasi perpajakan modern, KPP Pratama Jakarta Duren Sawit memiliki karakteristik organisasi berdasarkan fungsi dan diharapkan memiliki sistem informasi yang terintegrasi, sumber daya manusia yang kompeten, sarana kantor yang memadai serta tata kerja yang transparan. Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor: 132/PMK.01/2006 tanggal 22 Desember 2006, KPP Pratama Jakarta Duren Sawit memiliki kedudukan, tugas pokok dan fungsi sebagai berikut :

1. Kedudukan

KPP Pratama Jakarta Duren Sawit merupakan instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab kepada Kepala Kantor Wilayah DJP Jakarta Timur.

2. Tugas

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan dalam wilayah Kecamatan Duren Sawit berdasarkan peraturan perundang-undangan yang berlaku.

3. Fungsi

Dalam melaksanakan tugasnya, KPP Pratama Jakarta Duren Sawit menyelenggarakan fungsi :

37 a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasikan dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi Wajib Pajak;

f. Pelaksanaan ekstensifikasi;

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

h. Pelaksanaan pemeriksaan pajak;

i. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

j. Pelaksanaan konsultasi perpajakan;

k. Pelaksanaan intensifikasi;

l. Pembetulan ketetapan pajak;

m. Pengurangan Pajak Bumi dan Bangunan;

n. Pelaksanaan administrasi kantor.

III.1.3 Visi dan Misi 1. Visi

Visi KPP Pratama Jakarta Duren Sawit adalah Menjadi Institusi Pemerintahan yang Menyelenggarakan Sistem Administrasi Perpajakan Modern yang Efektif, Efisien, dan Dipercaya Masyarakat dengan Integritas dan Profesionalisme yang Tinggi.

38 Visi tersebut merefleksikan cita-cita KPP Jakarta Duren Sawit untuk menjadi contoh pelayanan masyarakat bagi unit-unit instansi pemerintah lainnya dengan tingkatan standar dunia atau standar internasional baik untuk kualitas aparatnya maupun kualitas kinerja dan hasil-hasilnya sehingga mendapatkan pengakuan dari masyarakat bahwa eksistensi dan kinerjanya memang benar- benar berkualitas tinggi dan akurat, mampu memenuhi harapan masyarakat serta memiliki citra yang baik dan bersih.

2. Misi

Misi KPP Pratama Jakarta Duren Sawit adalah menghimpun penerimaan pajak negara berdasarkan Undang-undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan anggaran pendapatan dan belanja negara melalui sistem administrasi perpajakan yang efektif dan efisien.

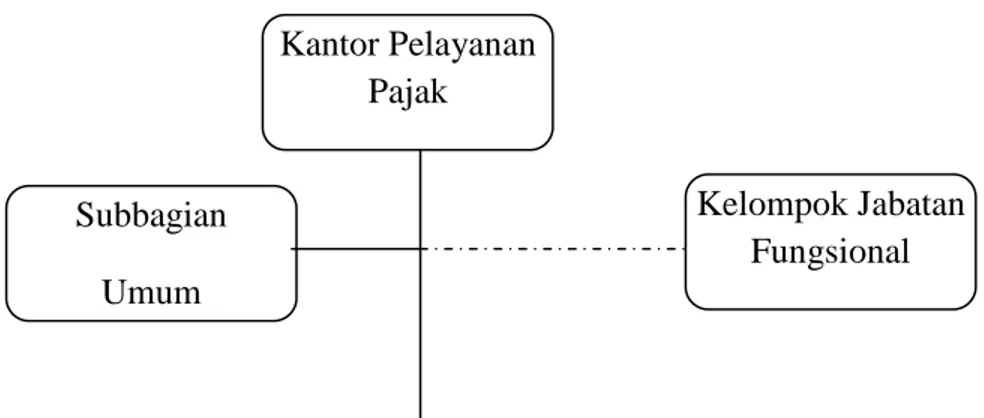

III.1.4 Struktur Organisasi

Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Jakarta Duren Sawit adalah sebagai berikut:

Gambar III.1 Bagan Organisasi

Kantor Pelayanan Pajak Pratama Jakarta Duren Sawit

Kantor Pelayanan Pajak

Subbagian Umum

Kelompok Jabatan Fungsional

39

Sumber : KPP Pratama Jakarta Duren Sawit

III.1.5 Pembagian Tugas dan Tanggung Jawab

Pembagian Tugas dan Tanggung Jawab dari masing-masing seksi adalah sebagai berikut:

1. Sub Bagian Umum

a. Urusan Kepegawaian seperti kenaikan pangkat, kenaikan gaji, pendidikan dan laporan ketertiban.

b. Urusan Keuangan seperti pengurusan gaji, tunjangan, rapel dan penyusunan laporan pertanggungjawaban ke KPN.

c. Urusan Rumah Tangga seperti menyediakan segala sarana dan prasarana untuk menunjang operasional sehari-hari

2. Seksi Pengolahan data dan informasi

a. Menerima surat-surat dan dokumen atau data dari kepala KPP b. Melakukan verifikasi lapangan untuk pengukuhan NPPKP c. Melakukan perekaman SPT yang diterima dari Seksi Pelayanan d. Melayani peminjaman atau pemanfaatan data dari seksi lain

e. Mencari data ke kartu pengawasan data dan menggabungkan data ke dalam berkas data

Seksi Pengolahan

Data dan Informasi

Seksi Pelayanan

Seksi Penagihan

Seksi Pemeriksaan

Seksi Ekstensifikasi

Perpajakan

Seksi Pengawasan dan Konsultasi

I-IV

40 f. Melakukan pencarian data ke instansi pemerintahan atau swasta dengan

menerbitkan surat tugas

g. Menyusun Laporan Penerimaan Pajak (LPP)

h. Membuat monografi fiskal yang nantinya dipergunakan sebagai bahan penggalian potensi pajak dan pengawasan Wajib Pajak

i. Menyajikan informasi ke seluruh seksi di KPP Jakarta Duren Sawit, Kantor Wilayah DJP Jakarta Timur, dan Kantor Pusat DJP

3. Seksi Pelayanan

a. Menerima SPT Masa atau Tahunan dari Wajib Pajak b. Melayani pendaftaran Wajib Pajak

c. Melayani permohonan penghapusan NPWP

d. Melayani perubahan nama dan alamat Wajib Pajak

e. Melayani permohonan pindah Wajib Pajak dari dan ke Kantor Pelayanan Pajak lain

f. Melayani atau mengirimkan blanko SPT Tahunan ke alamat Wajib Pajak melalui pos bagi Wajib Pajak yang tidak mengambil sendiri ke KPP g. Melakukan penatausahaan SPT Tahunan yang telah direkam

h. Melayani pengiriman blanko-blanko Laporan Pajak Pribadi (LP2) ke instansi pemerintahan yang karyawannya wajib LP2

i. Menjelaskan pekerjaan yang berkaitan dengan permohonan perpanjangan jangka waktu penyampaian SPT Tahunan

j. Melakukan penerbitan Surat Ketetapan Pajak dengan dasar lembar- lembar penghitungan dan nota penghitungan dari seksi pemeriksaan dan seksi pengawasan dan konsultasi

41 k. Mengelola berkas Wajib Pajak yaitu menyimpan berkas Wajib Pajak, mengelola berkas Wajib Pajak apabila diperlukan oleh seksi lain, melakukan administrasi penyimpangan dan keluar masuknya berkas Wajib Pajak

4. Seksi Penagihan

a. Menerima dan mengarsipkan SSP lembar 3 atas STP, SKPKB atau SKPKBT

b. Membuat kartu pengawasan tunggakan pajak

c. Membuat surat pengawasan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) d. Menyelesaikan permohonan penundaan pembayaran pajak sampai

dengan penerbitan surat keputusannya

e. Melaksanakan pekerjaan penghapusan piutang pajak

f. Melaksanakan tindakan penagihan seperti surat tegoran, paksa dan sebagainya.

5. Seksi pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan pajak lainnya.

6. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III dan IV

42 Mempunyai tugas melakukan pengamatan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan serta melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

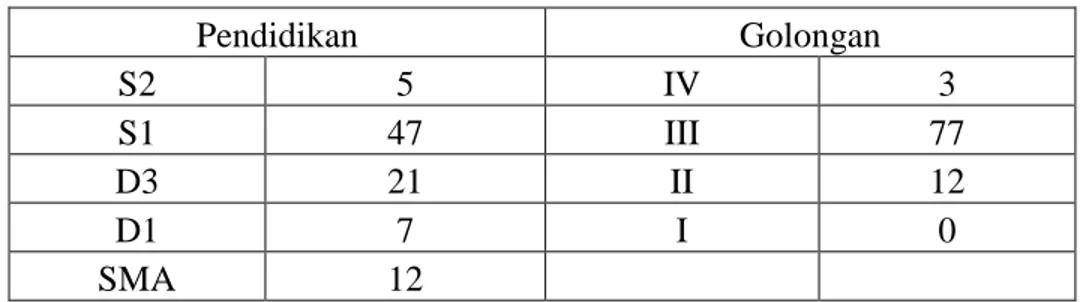

III.1.6 Sumber Daya Manusia

Sumber Daya Manusia (SDM) memegang peranan penting dalam pelaksanaan tugas KPP Pratama Jakarta Duren Sawit. Oleh karena itu KPP Pratama Jakarta Duren Sawit membutuhkan pegawai, berdasarkan data kepegawaian PDI (Pengolahan Data dan Informasi), jumlah seluruh pegawai KPP Pratama Jakarta Duren Sawit per Januari 2012 sebanyak 92 orang. Berikut ini adalah tabel pendistribusian pegawai KPP Paratama Jakarta Duren Sawit berdasarkan pendidikan dan golongannya :

Tabel III.1

Sumber Daya Manusia KPP Pratama Jakarta Duren Sawit

Pendidikan Golongan

S2 5 IV 3

S1 47 III 77

D3 21 II 12

D1 7 I 0

SMA 12

43

Jumlah 92 Jumlah 92

(Sumber: Pengolahan Data dan Informasi)

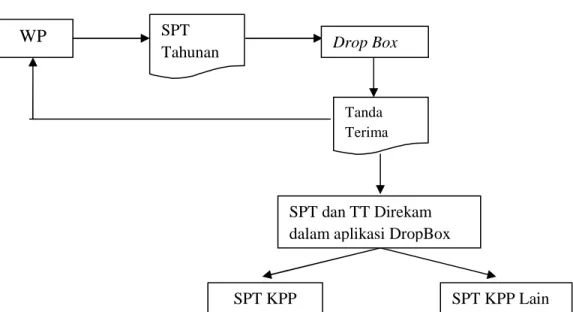

III.1.7 Prosedur Penyampaian SPT Manual dan Elektronik pada KPP

Penyampaian SPT Tahunan PPh Orang Pribadi yang dapat dilakukan oleh Wajib Pajak di KPP Pratama Jakarta Duren Sawit dengan menggunakan fasilitas Drop Box.

Penyampaian SPT melalui Drop Box merupakan penyampaian SPT yang dapat dilakukan oleh Wajib Pajak yang terdaftar dari KPP manapun, sehingga KPP Pratama Jakarta Duren Sawit menerima seluruh Wajib pajak yang akan menyampaikan SPT nya tanpa terkecuali Wajib Pajak yang terdaftar di KPP lain.

Prosedur penyampaian SPT secara Drop Box dapat dilakukan apabila status SPT dalam kategori SPT Nihil atau dalam kategori Kurang Bayar (KB). SPT Lebih Bayar (LB), SPT Pembetulan dan SPT yang disampaikan setelah batas waktu penyampaian SPT tidak dapat disampaikan secara Drop Box. Penyampaian SPT secara Drop Box hanya dikhususkan untuk SPT Tahunan.

Adapun pengolahan data SPT Tahunan yang dilakukan KPP Pratama Jakarta Duren Sawit dalam menerima SPT Wajib Pajak melalui Drop Box, sebagai berikut:

Gambar III.2

Pengolahan Data SPT Tahunan melalui Drop Box pada KPP Pratama Jakarta Duren Sawit

WP SPT

Tahunan Drop Box

Tanda Terima

SPT dan TT Direkam dalam aplikasi DropBox

SPT KPP Sendiri

SPT KPP Lain

44

Sumber: Seksi PDI

Gambar diatas merupakan pengolahan data SPT Tahunan Wajib Pajak yang menyampaikan SPT dengan fasilitas Drop Box. Kegiatan penerimaan SPT Tahunan di KPP dimulai dari penerimaan SPT yaitu penerimaan SPT dari Wajib Pajak yang melaporkan SPT dengan cara memasukkan SPT kedalam Drop Box yang telah disediakan oleh KPP. Kemudian setelah SPT diterima, Petugas Pajak melakukan penyortiran SPT. Penyortiran SPT yaitu Petugas menyortir SPT yang diterima di KPP berdasarkan:

45 1. SPT yang terdaftar di KPP sendiri dan SPT yang terdaftar di KPP lain.

2. Jenis SPT yaitu SPT Wajib Pajak Orang Pribadi atau SPT Wajib Pajak Badan.

3. Status SPT Apakah SPT KB/LB/Nihil.

SPT yang terdaftar di KPP lain, dilakukan pengiriman SPT ke KPP yang bersangkutan. Sedangkan SPT yang terdaftar di KPP Pratama Duren Sawit dilakukan penelitian apakah SPT lengkap atau tidak lengkap. Apabila SPT Lengkap akan dicetak Lembar Pengawas Arus Dokumen (LPAD) dan Bukti Penerimaan Surat (BPS) selanjutnya SPT akan dikirim ke Pusat Pengolahan Data dan Dokumen Perpajakan (PPDDP) dan selanjutnya SPT akan dikirim lagi ke Sistem Informasi Direktorat Jenderal Pajak (SIDJP). Apabila SPT tidak lengkap maka diserahkan ke Account Representative untuk meminta kelengkapan SPT kepada Wajib Pajak melalui pengiriman pos. Namun, apabila Wajib Pajak tidak menanggapi atau tidak melengkapi SPT yang diminta oleh AR dalam jangka waktu 30 hari, Wajib Pajak dianggap tidak menyampaikan SPT.

Sedangkan Wajib Pajak melengkapi SPT yang diminta oleh AR dan dinyatakan lengkap oleh AR akan dilakukan perekaman penerimaan SPT.

Berikut adalah proses penerimaan SPT Wajib Pajak yang dilakukan oleh Petugas Penerimaan SPT, sebagai berikut :

1. Petugas Penerima SPT

a. Menerima SPT Tahunan yang disampaikan langsung oleh Wajib Pajak dalam amplop tertutup yang diatasnya ditulis NPWP, Nama WP, Tahun Pajak, Status SPT (Nihil/Kurang Bayar/Lebih Bayar), Nomor Telepon.

KPP dapat menyediakan amplop jika Wajib Pajak memintanya. Guna

46 mempercepat pelayanan pada TPT atau Drop Box disediakan stempel atau cap yang berisi informasi di atas untuk dibubuhkan di amplop.

b. Menuliskan NPWP Wajib Pajak pada lembar “untuk Wajib Pajak”, membubuhkan stempel KPP, tanggal penerimaan, nama, NIP dan tanda tangan pada tanda terima.

c. Memberikan tanda terima (bagian untuk Wajib Pajak) kepada Wajib Pajak dan menempelkan bagian lain (bagian untuk ditempelkan pada amplop) pada amplop SPT Wajib Pajak. Bagian arsip disimpan untuk diserahkan kepada Kepala Seksi Pelayanan.

d. Memisahkan antara SPT Tahunan Wajib Pajak yang terdaftar pada KPP sendiri dengan Wajib Pajak yang terdaftar pada KPP lain.

e. Membuat Berita Acara Serah Terima Berkas Penerimaan SPT melalui TPT/Pojok Pajak/Mobil Pajak/Drop Box.

f. Menyerahkan SPT Tahunan yang diterima dan Berita Acara Serah Terima Berkas Penerimaan SPT kepada Petugas Seksi Pelayanan.

Setelah dilakukan penerimaan SPT, selanjutnya SPT akan diteliti. Berikut beberapa proses dalam pelaksanaan penelitian SPT, yaitu :

1. Pelaksana Seksi Pelayanan

a. Menerima dan meneliti SPT dan Berita Acara Serah Terima SPT Tahunan dari Petugas Penerima SPT, selanjutnya meneruskan ke Kepala Seksi Pelayanan untuk ditandatangani.

b. Merekam Tanda Terima dan informasi Wajib Pajak pada amplop ke dalam aplikasi pengawasan Drop Box.

47 c. Mengelompokkan SPT Tahunan (termasuk yang diterima dari KPP lain)

berdasarkan tempat Wajib Pajak terdaftar.

d. Melakukan penelitian terhadap SPT Tahunan yang terdaftar di KPP sendiri.

e. Dari hasil penelitian:

1) SPT Tahunan yang dinyatakan lengkap, dicetak Daftar Nominatif SPT Lengkap dan diteruskan ke Petugas TPT untuk dilakukan perekaman penerimaan SPT

2) SPT Tahunan yang tidak lengkap, dibuatkan Lembar Penelitian Ketidak lengkapan SPT Tahunan untuk disatukan dengan masing- masing SPT yang tidak lengkap selanjutnya diteruskan ke Account Representative bersama dengan Daftar Nominatif SPT Tidak

Lengkap.

f. Dari hasil pengelompokan SPT pada angka 3, untuk SPT Tahunan yang tidak terdaftar di KPP sendiri dibuatkan atau dicetak Daftar Nominatif Pengiriman SPT Tahunan dan dibuatkan konsep Surat Pengiriman Tahunan.

g. Meneruskan Daftar Nominatif Pengiriman SPT dan Surat Pengiriman Berkas SPT ke Kepala Seksi Pelayanan untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala KPP untuk disetujui dan ditandatangani. Menerima Surat Pengiriman dan Daftar Nominatif yang telah ditandatangani oleh Kepala KPP.

48 h. Menatausahakan dan mengirimkan SPT Tahunan, Surat Pengiriman dan Daftar Nominatif sesuai dengan Standar Operasional Prosedur (SOP) Tata Cara Penyampain Dokumen.

i. Dalam hal SPT Tahunan yang diterima dari KPP lain dan/atau melalui pos/ekspedisi tidak terdaftar di KPP sendiri akibat kesalahan pengiriman, pelaksana Seksi Pelayanan meneruskan ke KPP Wajib Pajak terdaftar sesuai SOP Tata Cara Penyampaian Dokumen.

2. Account Representative

a. Menerima SPT Tahunan dari Pelaksana Seksi Pelayanan yang dinyatakan tidak lengkap.

b. Mencetak konsep Surat Permintaan Kelengkapan SPT Tahunan yang terdapat di dalam aplikasi pengawasan Drop Box, selanjutnya meneruskan ke Kepala Seksi Pengawasan dan Konsultasi untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kepala KPP untuk disetujui dan ditandatangani

c. Surat Permintaan Kelengkapan SPT Tahunan yang telah ditandatangani oleh Kepala KPP selanjutnya diproses sesuai SOP Tata Cara Penyampaian Dokumen

d. Menerima kelengkapan SPT dari Petugas TPT untuk digabungkan dengan SPT Tahunan.

e. SPT Tahunan yang telah dinyatakan lengkap diteruskan ke Petugas TPT untuk dilakukan perekaman penerimaan SPT Tahunan.

f. Dalam hal Surat Permintaan Kelengkapan SPT Tahunan tidak dipenuhi dalam batas waktu 30 (tiga puluh) hari sejak tanggal Surat Permintaan

49 Kelengkapan SPT Tahunan, Account Representative mencetak konsep Surat Pemberitahuan SPT dianggap tidak disampaikan selanjutnya meneruskan ke Kepala Seksi Pengawasan dan Konsultasi untuk diteliti dan diparaf dan selanjutnya diteruskan kepada Kelapa KPP untuk disetujui dan ditandatangani.

g. Mencetak Daftar Nominatif SPT yang dianggap tidak disampaikan dan mengirimkan ke Seksi PDI bersama berkas SPT yang dianggap tidak disampaikan.

Perekaman SPT adalah serangkaian kegiatan yang dilakukan untuk memasukkan semua unsur SPT ke dalam basis data perpajakan dengan cara antara lain merekam, memindahkan data/informasi digital dari media elektronik/jaringan komunikasi data ke Sistem Informasi Perpajakan di Direktorat Jenderal Pajak (uploading) dan/atau memindai (scanning). Perekaman dapat dilakukan setelah proses penelitian SPT selesai, dimana data yang berada dalam SPT harus sudah benar dan lengkap. Perekaman SPT meliputi proses perekaman dan penyimpanan data SPT. Kegiatannya diawali dengan proses perekaman penerimaan SPT Tahunan oleh petugas TPT lalu mencetak Lembar Pengawasan Arus Dokumen (LPAD) dan Bukti Penerimaan Surat (BPS). Mekanisme perekaman SPT pada KPP Pratama Jakarta Duren Sawit, sebagai berikut:

1. Petugas Tempat Pelayanan Terpadu (TPT)

a. Menerima SPT Tahunan yang telah dinyatakan lengkap dari Petugas Seksi Pelayanan.

b. Melakukan perekaman penerimaan SPT Tahuan.

c. Mencetak Lembar Pengawas Arus Dokumen (LPAD) dan Bukti Penerimaan Surat (BPS) serta register harian.

50 d. Merima dari bagian umum SPT Tahunan yang dikirim dari KPP lain dan/atau dari pos untuk selanjutnya diteruskan ke pelaksana Seksi Pelayanan untuk diteliti.

e. Menandai nomor dan tanggal Surat Pengiriman Berkas SPT dari KPP lain.

f. Atas Respon Surat Permintaan Kelengkapan SPT:

1) Menerima kelengkapan SPT Tahunan dari Wajib Pajak 2) Meneliti kelengkapan SPT Tahunan dari Wajib Pajak

3) Mencetak dan menandatangani LPAD atau BPS kelengkapan SPT Tahunan dan menyerahkan BPS kepada Wajib Pajak

4) Meneruskan kelengkapan SPT ke Account Represantative

g. Menerima SPT Tahunan yang telah dinyatakan lengkap oleh Account Represantative untuk dilakukan perekaman penerimaan SPT Tahunan untuk dibuatkan Bukti Penerimaan Surat (BPS)

Alur penyampain SPT Manual di KPP Pratama Jakarta Duren Sawit yang dilakukan Wajib Pajak yaitu:

1. Wajib Pajak datang di KPP

2. Help Desk. Dimana Wajib Pajak akan mendapatkan layanan konsultasi dan validasi berkas SPT.

3. Setelah berkas dinyatakan lengkap, Wajib Pajak mengisi lembar informasi pada amplop yang disediakan KPP. Petugas Pajak akan menolak SPT yang tidak lengkap.

51 4. Petugas Pajak mencetak tanda terima SPT. Tanda terima SPT terdiri dari dua bagian, yaitu Lembar Pengawasan Arus Dokumen (LPAD) dan Bukti Penerimaan Surat (BPS).

5. Wajib Pajak akan mendapatkan tanda terima.

6. Berkas SPT akan diadministrasikan.

Alur penyampaian SPT elektronik (e-SPT) di KPP Pratama Jakarta Duren Sawit yang dilakukan Wajib Pajak yaitu:

1. Wajib Pajak terlebih dahulu melakukan instalasi aplikasi e-SPT pada sistem komputer yang digunakan untuk keperluan administrasi perpajakannya.

Aplikasi dapat diperoleh dari Account Representative masing-masing atau dapat di copy dari installer e-SPT

2. Wajib Pajak menggunakan aplikasi e-SPT untuk merekam data-data perpajakan yang akan dilaporkan, berupa data identitas, bukti pemotongan/pemungutan PPh, Faktur Pajak, data perpajakan yang terkandung dalam SPT, Data Surat Setoran Pajak. Hasil keluaran berupa:

a. Mencetak Bukti Potong/Pungut dengan menggunakan aplikasi e-SPT b. Mencetak formulir Induk SPT

c. Membentuk file data SPT dengan menggunakan aplikasi e-SPT dan disimpan dalam media komputer (CD, flashdisk, dsb)

3. Wajib Pajak datang melaporkan SPT dengan menggunakan media elektronik ke KPP dengan membawa formulir induk SPT hasil cetakan e-SPT yang telah ditandatangani beserta file data yang tersimpan dalam media komputer (CD, flashdisk, dsb).

52 4. Help Desk. Dimana Wajib Pajak akan mendapatkan layanan konsultasi dan

validasi berkas SPT.

5. Petugas Pajak akan melakukan penelitian terhadap SPT elektronik dengan menggunakan aplikasi viewer.

6. Apabila SPT elektronik sudah benar, Wajib Pajak mengisi lembar informasi pada amplop yang disediakan KPP.

7. Petugas Pajak mencetak tanda terima e-SPT (LPAD dan BPS).

8. Wajib Pajak akan mendapatkan tanda terima.

9. Berkas SPT akan diadministrasikan.

Adapun terdapat beberapa prosedur atau tata cara e-Filing yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Jakarta Duren Sawit dalam menerima SPT yang disampaikan Wajib Pajak, sebagai berikut:

1. Kepala KPP harus memberikan keputusan atas permohonan yang diajukan oleh Wajib Pajak untuk memperoleh Electronic Filing Identification Number (e-FIN) paling lama 2 hari kerja sejak permohonan diterima secara lengkap.

2. Kepala Seksi Pelayanan atas nama Kepala KPP menandatangani e-FIN.

3. KPP menerima data SPT Wajib Pajak yang dikirimkan oleh Kantor Direktorat Jenderal Pajak.

4. Dalam hal SPT tidak lengkap, Kepala KPP mengirimkan pemberitahuan kepada Wajib Pajak secara elektronik bahwa SPT tidak lengkap.

5. KPP menerima induk SPT yang memuat tanda tangan basah (tanda tangan asli) Wajib Pajak, Surat Setoran Pajak (bila ada) dan bukti penerimaan secara elektronik.

53 6. Apabila dalam waktu 14 hari Wajib Pajak tidak menyampaikan keterangan dan/atau dokumen lain ke KPP, Wajib Pajak dianggap tidak menyampaikan SPT.

III.2 Metode Pengumpulan Data

Metode yang digunakan dalam proses pengumpulan data adalah : 1. Metode Penelitian Kepustakaan

Metode ini digunakan untuk memperoleh data sekunder untuk memperkuat landasan teori yang digunakan. Dilakukan dengan mambaca dan mempelajari sejumlah literatur berupa buku, peraturan undang-undang serta bahan lain yang dapat digunakan sebagai penunjang dalam penulisan.

2. Metode Penelitian Lapangan

Penelitian lapangan merupakan rangkaian kegiatan yang dilakukan di KPP Pratama Jakarta Duren Sawit untuk memperoleh data empiris yang diperlukan dalam penelitian dengan teknik-teknik sebagai berikut :

a. Wawancara

Melakukan wawancara secara langsung terhadap pihak-pihak yang berkompeten untuk mengetahui segala informasi yang diperlukan dalam penelitian.

b. Observasi

Dilakukan dengan melakukan pengamatan secara langsung terhadap Sistem Administrasi Perpajakan Modern di KPP Pratama Jakarta Duren Sawit, khususnya dalam hal penerapan e-compliance. Sejauhmana penggunaan aplikasi e-Reg, e-SPT dan e-Filing tersebut digunakan oleh

54 Wajib Pajak yang terdaftar di KPP Pratama Jakarta Duren Sawit, serta pengaruh terhadap kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

c. Dokumentasi

Merupakan kegiatan mengumpulkan dokumen-dokumen yang diperlukan, berupa dokumen-dokumen yang telah diolah oleh Petugas Pajak berupa data Wajib Pajak terkait pelaporan SPT baik secara elektronik (e-SPT), e-Filing maupun manual dalam lingkup Wajib Pajak yang terdaftar di KPP Pratama Jakarta Duren Sawit.