4. ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisa dan Hasil Penelitian

Berikut ini akan dijelaskan mengenai sampel dalam penelitian dan hasil penelitian yang meliputi analisa statistik deskriptif, uji asumsi klasik, dan uji regresi linier berganda.

4.1.1 Gambaran Objek Penelitian

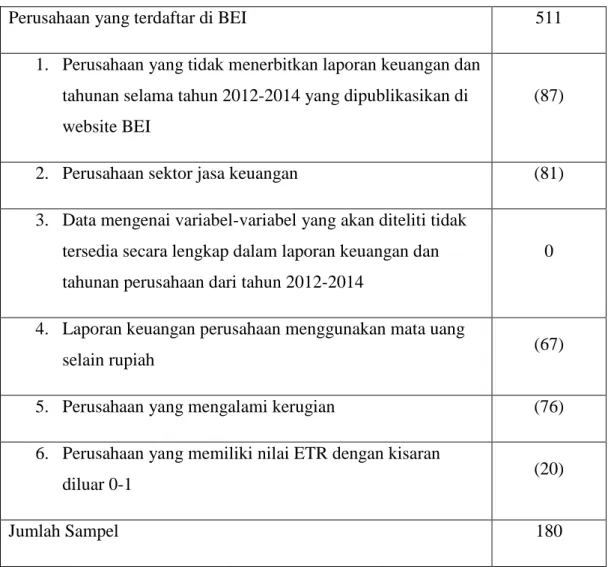

Berdasarkan kriteria pemilihan sampel yang telah disebutkan pada bab 3, jumlah sampel yang terpilih adalah sebanyak 180 perusahaan dari 511 perusahaan yang terdaftar di Bursa Efek Indonesia. Total sampel penelitian yang digunakan sebanyak 540 sampel, dengan 180 sampel untuk masing-masing tahun penelitian yaitu 2012 sampai dengan 2014.

Tabel 4.1. Rekonsiliasi Sampel

Perusahaan yang terdaftar di BEI 511

1. Perusahaan yang tidak menerbitkan laporan keuangan dan tahunan selama tahun 2012-2014 yang dipublikasikan di website BEI

(87)

2. Perusahaan sektor jasa keuangan (81)

3. Data mengenai variabel-variabel yang akan diteliti tidak tersedia secara lengkap dalam laporan keuangan dan tahunan perusahaan dari tahun 2012-2014

0

4. Laporan keuangan perusahaan menggunakan mata uang

selain rupiah (67)

5. Perusahaan yang mengalami kerugian (76)

6. Perusahaan yang memiliki nilai ETR dengan kisaran

diluar 0-1 (20)

Jumlah Sampel 180

Sumber: Olahan

4.1.2 Analisa Statistik Deskriptif

Setelah dilakukan pengumpulan dan pemrosesan data, maka dapat disusun gambaran deskriptif variabel-variabel yang digunakan dalam penelitian ini.

Berikut ini disajikan nilai minimum, maksimum, rata-rata dan standar deviasi dari variabel independen penelitian yaitu koneksi politik dan leverage serta variabel dependen penelitian yaitu tax avoidance yang diproksikan dengan effective tax rate.

Berikut ini disajikan deskripsi variabel koneksi politik dan leverage terhadap tax avoidance pada 200 observasi data periode 2012-2014 yang menjadi sampel penelitian:

Tabel 4.2. Deskripsi Koneksi Politik dan Leverage Terhadap Tax Avoidance Variabel N Minimum Maximum Mean Std. Deviasi

Tax Avoidance 200 0.11 0.45 0.2418 0.07070

Koneksi Politik 200 0 7 1.1900 1.64237

Leverage 200 0.01 0.92 0.1505 0.13343

Sumber: Lampiran

Berdasarkan Tabel 4.2 dapat diketahui bahwa dari 200 observasi data penelitian periode 2012-2014 dimana jumlah data tersebut didapatkan setelah melalui proses outlier yang sebelumnya berjumlah 540 observasi data. Pada tabel menunjukkan nilai tax avoidance yang diproksikan dengan effective tax rate memiliki nilai minimum sebesar 0.1105 (11,05%) yaitu pada observasi data perusahaan LPCK (PT. Lippo Cikarang, Tbk) tahun 2013 dan maksimum sebesar 0.4514 (45,14%) yaitu pada observasi data PTPP (PT. Pembangunan Perumahan (Persero), Tbk) tahun 2013. Rata-rata nilai tax avoidance yang diproksikan dengan effective tax rate dari 200 perusahaan sampel adalah sebesar 0.2418 (24,18%) dengan standar deviasi sebesar 0.07070. Dari hasil deskripsi ini dapat disimpulkan bahwa nilai tax avoidance yang diproksikan dengan effective tax rate dari 200 perusahaan yang menjadi obyek penelitian memiliki keragaman data yang rendah karena nilai standar deviasi lebih kecil jika dibandingkan dengan nilai rata-ratanya. Rata-rata nilai tax avoidance yang diproksikan dengan effective tax rate menunjukkan bahwa besarnya beban pajak perusahaan terhadap laba sebelum pajak yang diperoleh perusahaan adalah sebesar 24,18%.

Berdasarkan Tabel 4.2 dapat diketahui bahwa dari 200 observasi data penelitian periode 2012-2014 menunjukkan nilai Leverage minimum sebesar 0.01 (1%) yaitu pada observasi data perusahaan ERAA (PT. Erajaya Swasembada, Tbk) tahun 2013 dan maksimum sebesar 0.92 (92%) yaitu pada observasi data LPPF (PT. Matahari Department Store, Tbk) tahun 2012. Rata-rata nilai leverage dari 200 perusahaan sampel adalah sebesar 0,1505 (15,05%) dengan standar deviasi sebesar 0.13343. Dari hasil deskripsi ini dapat disimpulkan bahwa nilai Leverage dari 200 perusahaan yang menjadi obyek penelitian memiliki keragaman data yang rendah karena nilai standar deviasi lebih kecil jika dibandingkan dengan nilai rata-ratanya. Rata-rata nilai leverage menunjukkan bahwa penggunaan hutang jangka panjang perusahaan untuk membiayai aset perusahaan adalah sebesar 15,05%.

Hasil statistik deskriptif untuk variabel koneksi politik tidak dapat dilakukan analisis karena variabel koneksi politik merupakan dummy variabel yang bernilai 1 (kumulatif sesuai jumlah) jika perusahaan yang pimpinan perusahaan (dewan direksi dan/atau dewan komisaris) atau pemegang saham mayoritas yang mempunyai pertalian dengan politisi, anggota parlemen, menteri, petinggi negara (presiden, gubernur, walikota), anggota militer TNI, kapolri yang sedang berkuasa maupun yang sudah tidak lagi menjabat dan bernilai 0 jika tidak.

Dari 200 observasi data, terdapat 110 data sampel yang mempunyai hubungan politik sesuai dengan kriteria yang telah ditetapkan. Berdasarkan tabel 4.2 menunjukkan nilai koneksi politik minimum sebesar 0 dan maksimum sebesar 7.

Perusahaan yang tidak memiliki koneksi politik (bernilai 0) berjumlah 45% dari total data sampel. Perusahaan yang banyak memiliki koneksi politik (bernilai 7) berjumlah 1% dari total data sampel, yaitu PT. Gowa Makassar Tourism Development, Tbk dan PT. Lippo Karawaci, Tbk.

4.1.3 Uji Asumsi Klasik

Uji asumsi klasik adalah pengujian yang dilakukan terhadap kemungkinan adanya pelanggaran asumsi klasik. Uji asumsi klasik bertujuan untuk mengetahui apakah koefisien regresi yang didapat telah benar dan dapat diterima. Uji asumsi klasik yang dilakukan pada penelitian meliputi uji normalitas, uji

multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berikut ini akan dijelaskan hasil dari masing-masing uji asumsi klasik:

4.1.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam penelitian eror terdistribusi normal atau tidak. Uji normalitas pada penelitian ini diberlakukan pada ui (residual), apabila residual (ui) berdistribusi normal dengan sendirinya seluruh variabel penelitian yang digunakan akan berdistribusi normal. perumusan hipotesis adalah sebagai berikut:

H0: Data tidak berdistribusi normal H1: Data berdistribusi normal

Penetapan α dalam penelitian ini yaitu 5%, maka apabila hasil uji Kolmogorov Smirnov:

1. Tingkat signifikansi < 0,05, maka terima H0, yang berarti data tidak berdistribusi normal

2. Tingkat signifikansi > 0,05, maka tolak H0, yang berarti data berdistribusi normal

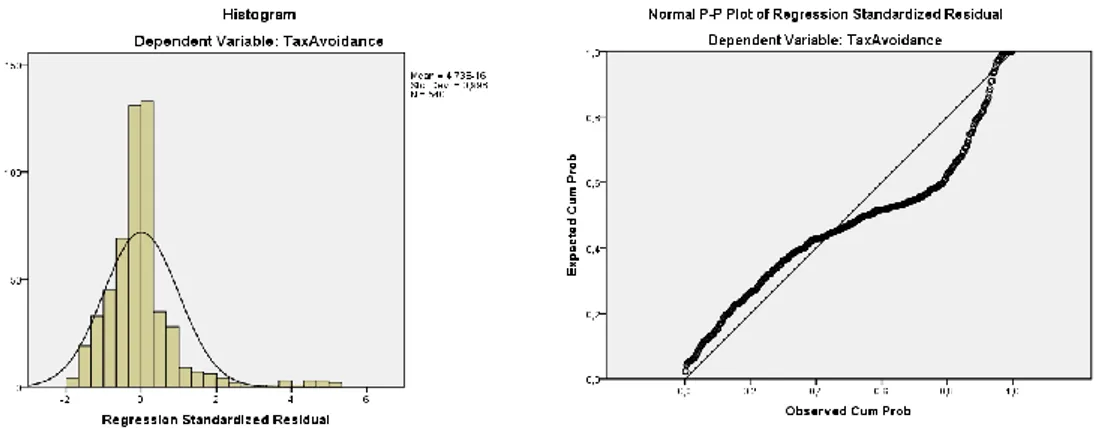

Gambar 4.1. Normal Plot Residual Sebelum Outlier

Gambar 4.1 menunjukkan bahwa residual belum memenuhi asumsi normalitas. Hal itu dapat dilihat dari gambar 4.1 yang menunjukkan bahwa plot- plot residual menjauh di sekitar garis normal, serta jika dilihat dari kurva tampak bahwa kurva lebih condong ke kiri. Selain itu, untuk mengetahui secara pasti apakah residual berdistribusi normal, maka dapat dilihat dari hasil uji Kolmogorov-Smirnov pada tabel berikut:

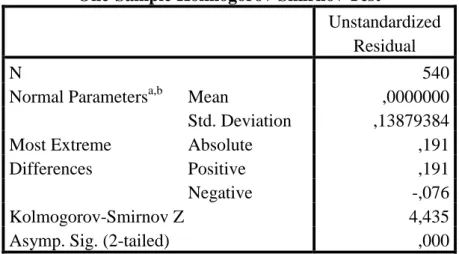

Tabel 4.3. Hasil Uji Normalitas Sebelum Outlier One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 540

Normal Parametersa,b Mean ,0000000

Std. Deviation ,13879384 Most Extreme

Differences

Absolute ,191

Positive ,191

Negative -,076

Kolmogorov-Smirnov Z 4,435

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.3. menunjukkan hasil nilai Kolmogorov-Smirnov sebesar 4,435 dengan tingkat signifikansi sebesar 0,000 yang berarti lebih kecil dari 0,05. Jika tingkat signifikansi lebih kecil dari alfa, maka dapat disimpulkan bahwa residual belum terdistribusi normal atau tidak memenuhi uji normalitas (H1 ditolak).

Sehingga, langkah yang diambil oleh peneliti adalah melakukan penghapusan data outlier yang menyebabkan error tidak terdistribusi normal atau tidak memenuhi uji normalitas. Menurut Ghozali (2005), penyebab timbulnya data outlier adalah sebagai berikut:

1. Kesalahan dalam entry data

2. Gagal menspesifikasi adanya missing value dalam program komputer 3. Outlier buka merupakan anggota populasi yang diambil sebagai sampel 4. Outlier berasal dari populasi yang diambil sebagai sampel, tetapi distribusi

dari variabel dalam populasi tersebut memiliki nilai ekstrim dan tidak terdistribusi secara normal

Setelah dilakukan outlier, total data penelitian menjadi 200 data. Hasil uji normalitas pada residual setelah dilakukan outlier dapat dilihat pada gambar 4.2 yang menunjukkan bahwa residual telah memenuhi uji asumsi normalitas. Hal itu dapat dilihat dari gambar 4.2. yang menunjukkan bahwa plot-plot residual berada di sekitar garis normal serta jika dilihat dari kurva tampak bahwa kurva tidak lebih condong ke kiri maupun ke kanan (sisi kanan dan sisi kiri sama lebarnya).

Selain itu, untuk mengetahui secara pasti apakah residual berdistribusi normal atau tidak, dilakukan juga uji Kolmogorov-Smirnov untuk melihat tingkat signifikansi.

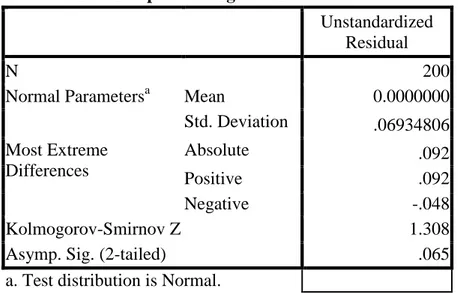

Gambar 4.2. Normal Plot Residual Sesudah Outlier Sumber: Lampiran

Tabel 4.4 menunjukkan bahwa distribusi data pada residual adalah telah memenuhi distribusi normal, karena nilai Kolmogorov-Smirnov yang dihasilkan 1,308 dengan tingkat signifikan sebesar 0,065 sehingga tingkat signifikansi lebih dari 5%. Apabila residual (ui) telah berdistribusi normal, maka dengan sendirinya variabel koneksi politik dan leverage juga berdistribusi normal. Sehingga, uji asumsi normalitas dalam penelitian ini terpenuhi (H1 diterima).

Tabel 4.4. Hasil Uji Normalitas Pada Residual One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 200

Normal Parametersa Mean 0.0000000

Std. Deviation .06934806 Most Extreme

Differences

Absolute .092

Positive .092

Negative -.048

Kolmogorov-Smirnov Z 1.308

Asymp. Sig. (2-tailed) .065

a. Test distribution is Normal.

Sumber: Lampiran

4.1.3.2 Uji Multikolinieritas

Pengujian multikolinearitas dilakukan untuk mengetahui antara variabel bebas yang satu dengan variabel bebas yang lain dalam regresi tidak berhubungan secara sempurna atau mendekati sempurna. Model regresi yang baik adalah jika tidak terdapat multikolinearitas. Dari dugaan adanya multikolinearitas tersebut maka perlu adanya pembuktian secara statistik ada atau tidaknya gejala multikolinearitas yang dapat dilakukan dengan cara menghitung nilai VIF dan nilai tolerance.

1. Jika VIF > 10 maka terjadi multikolinearitas dan jika VIF < 10 maka tidak terjadi multikolinearitas.

2. Jika nilai tolerance > 0,1 maka tidak terjadi multikolinearitas dan jika Jika nilai tolerance < 0,1 maka terjadi multikolinearitas.

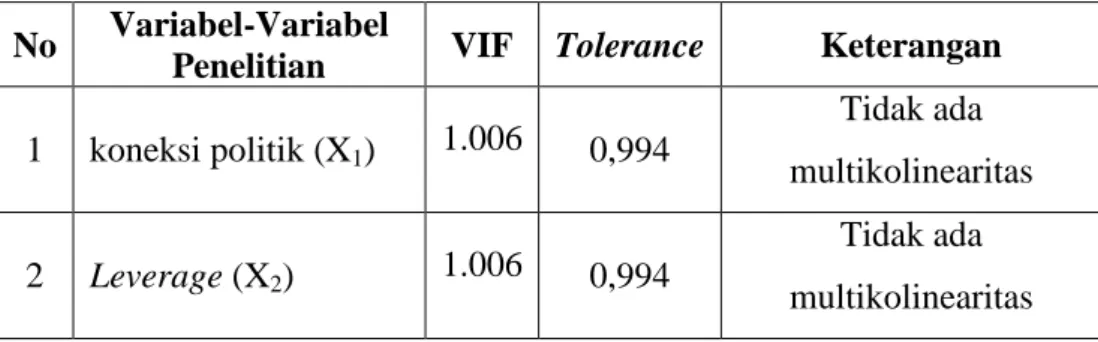

Adapun nilai VIF dan nilai tolerance yang dihasilkan oleh variabel koneksi politik dan leverage adalah sebagai berikut :

Tabel 4.5. Hasil Uji Multikolinearitas No Variabel-Variabel

Penelitian VIF Tolerance Keterangan

1 koneksi politik (X1) 1.006 0,994

Tidak ada multikolinearitas 2 Leverage (X2) 1.006 0,994

Tidak ada multikolinearitas Sumber: Lampiran

Tabel 4.5 menunjukkan bahwa antar variabel bebas dalam model penelitian ini tidak terjadi multikolinieritas. Hal ini dapat dilihat dari nilai VIF pada variabel koneksi politik dan leverage masing-masing sebesar 1,006 yang berarti kurang dari 10 serta nilai tolerance masing-masing sebesar 0,994 yang berarti lebih besar dari 0,1. Sehingga, uji asumsi multikolinearitas dalam penelitian ini terpenuhi.

4.1.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah varian variabel bebas tidak konstan atau berbeda untuk setiap nilai tertentu variabel bebas. Pada regresi linear, nilai residual atau nilai mutlak dari residual tidak boleh terdapat hubungan dengan variabel bebas. Model regresi yang baik adalah jika

tidak terjadi heteroskedastisitas. Hal ini dapat diidentifikasikan dengan cara menghitung koefisien korelasi Rank Spearman antara unstandardized residual dengan seluruh variabel bebas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas melalui uji Rank Spearman adalah sebagai berikut:

1. Tingkat signifikansi > 0,05 maka tidak terjadi heteroskedastisitas.

2. Tingkat signifikansi < 0,05 maka terjadi heteroskedastisitas.

Adapun hasil uji heteroskedastisitas pada variabel koneksi politik dan leverage adalah sebagai berikut :

Tabel 4.6. Hasil Uji Korelasi Rank Spearman No Variabel Penelitian Korelasi Rank

Spearman P-value Keterangan 1 koneksi politik (X1) 0,131 0,064

Tidak terjadi heteroskedastisitas

2 Leverage (X2) 0,056 0,434

Tidak terjadi heteroskedastisitas Sumber: Lampiran

Tabel 4.6. menunjukkan bahwa antar residual dengan variabel bebas pada model penelitian tidak terjadi heteroskedastisitas. Hal tersebut dapat dilihat dari tingkat signifikan pada variabel koneksi politik sebesar 0,064 dan leverage sebesar 0,434, sehingga untuk kedua variabel bebas yaitu koneksi politik dan leverage masing-masing lebih besar dari 0,05. Sehingga, uji asumsi heteroskedastisitas dalam penelitian ini terpenuhi.

4.1.3.4 Uji Autokorelasi

Uji autokorelasi menunjukkan apakah dalam sebuah model regresi linier terdapat korelasi antara residual pada periode waktu dengan residual pada periode waktu sebelumnya. Model regresi yang baik adalah yang bebas dari autokorelasi.

Pendeteksian ada tidaknya autokorelasi dapat dilakukan dengan menggunakan Uji Durbin Watson (DW-test). Suatu observasi dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson terletak di antara -2 dan +2.

Tabel 4.7. Hasil Uji Durbin Watson Model Summaryb

Durbin-Watson

1.910 Sumber: Lampiran

Berdasarkan tabel 4.7 hasil analisis didapatkan nilai Durbin Watson yaitu sebesar 1,910dimana nilai tersebut terletak di dalam range yang telah ditentukan yaitu antara -2 dan +2. Dari hasil ini maka dapat disimpulkan bahwa tidak terjadi autokorelasi pada residual model regresi, sehingga uji asumsi autokorelasi terpenuhi.

4.1.4. Analisis Regresi Linier Berganda

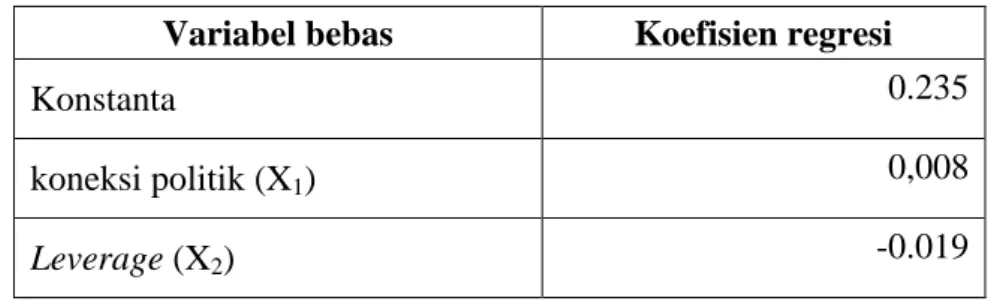

Hasil pengolahan data menggunakan SPSS 19, adapun hasil pengolahan analisis regresi linier berganda variabel koneksi politik dan leverage terhadap tax avoidance dapat dilihat pada tabel di bawah ini :

Tabel 4.8. Persamaan Regresi Linier Berganda Variabel bebas Koefisien regresi

Konstanta 0.235

koneksi politik (X1) 0,008

Leverage (X2) -0.019

Sumber: Lampiran

Berdasarkan tabel 4.8 di atas, maka persamaan regresi yang didapat adalah : Y= 0.235 + 0.008 X1 – 0.019 X2 + e

Dari persamaan regresi di atas dapat diperoleh penjelasan sebagai berikut :

1. b0 = Konstanta = 0.235 menunjukkan besarnya nilai tax avoidance (Y). Jika variabel koneksi politik dan leverage sama dengan nol atau konstan, maka Y sebesar 0.561.

2. b1 = Koefisien regresi untuk X1 = 0,008 yang berarti setiap adanya peningkatan pada variabel koneksi politik (X1) sebesar satu satuan, maka mengakibatkan variabel tax avoidance (Y) naik sebesar 0.008 satuan dengan asumsi variabel bebas lainnya adalah konstan.

3. b2 = Koefisien regresi untuk X2 = -0.019 yang berarti setiap adanya peningkatan pada variabel leverage (X2) sebesar satu satuan, maka

mengakibatkan variabel tax avoidance (Y) turun sebesar 0.019 satuan dengan asumsi variabel bebas lainnya adalah konstan.

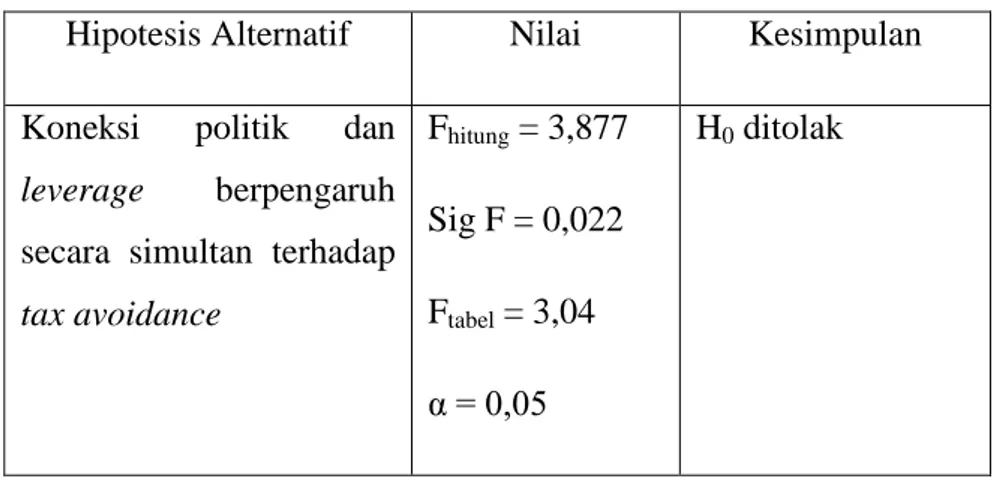

4.1.5 Pengujian Hipotesis 4.1.5.1 Uji F (Uji Bersama)

Hasil uji F dapat digunakan untuk mengetahui kecocokan model regresi linier berganda variabel koneksi politik dan leverage terhadap tax avoidance serta mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen.

Perumusan hipotesis:

H01: Koneksi politik dan leverage tidak berpengaruh secara simultan terhadap tax avoidance

H11: Koneksi politik dan leverage berpengaruh secara simultan terhadap tax avoidance

Dengan jumlah data observasi sebanyak 200 data dan α = 5% didapatkan angka Ftabel sebesar 3,04, maka penyimpulan hasil uji adalah sebagai berikut:

1. Fhitung > Ftabel , maka H0 ditolak 2. Fhitung < Ftabel , maka H1 ditolak

Berikut ini adalah tabel yang menunjukkan hasil uji F:

Tabel 4.9. Hasil Uji F ANOVA

Hipotesis Alternatif Nilai Kesimpulan Koneksi politik dan

leverage berpengaruh secara simultan terhadap tax avoidance

Fhitung = 3,877 Sig F = 0,022 Ftabel = 3,04 α = 0,05

H0 ditolak

Sumber: Lampiran

Tabel 4.9 menunjukkan bahwa nilai Fhitung sebesar 3.877, hal ini berarti Fhitung > Ftabel, yaitu 3,877 > 3,04. Hasil ini menunjukkan bahwa H01 ditolak dan H1 diterima. Dapat dilihat bahwa tingkat signifikansi lebih kecil dari 5% yaitu

sebesar 0,022. Hal ini berarti model regresi yang dihasilkan adalah cocok atau sesuai untuk mengetahui pengaruh koneksi politik dan leverage terhadap tax avoidance. Dengan kata lain, variabel koneksi politik dan leverage secara bersama-sama berpengaruh terhadap tax avoidance. Hal ini sesuai dengan hipotesis yang telah dibangun yaitu koneksi politik dan leverage berpengaruh terhadap tax avoidance secara simultan. Sehingga, H11 diterima.

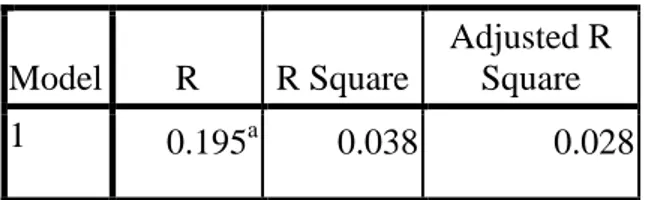

4.1.5.2 Koefisien Determinasi (R2)

Koefisien determinasi mencerminkan seberapa besar variasi variabel dependen dapat dijelaskan oleh variabel independen. Besarnya pengaruh variabel koneksi politik dan leverage terhadap tax avoidance dapat dilihat dari nilai R2 yaitu :

Tabel 4.10. Koefisien Determinasi Model R R Square

Adjusted R Square

1 0.195a 0.038 0.028

Sumber: Lampiran

Tabel 4.10 menunjukkan bahwa Nilai R2 yang dihasilkan sebesar 0,038 atau 3,8%. Hal ini menunjukkan bahwa sebesar 3,8% variasi dalam tax avoidance dapat dijelaskan oleh koneksi politik dan leverage. Sedangkan 96,2% tingkat variasi dalam tax avoidance dijelaskan oleh variabel lain yang tidak dibahas dalam penelitian ini, seperti karakter eksekutif, corporate governance, karakteristik kepemilikan perusahaan, corporate social responsibility.

4.1.5.3 Uji T

Untuk menguji pengaruh secara parsial variabel koneksi politik dan leverage terhadap tax avoidance dilakukan uji t.

Perumusan hipotesis:

H02: Koneksi politik tidak berpengaruh terhadap tax avoidance H12: Koneksi politik berpengaruh terhadap tax avoidance H03: Leverage tidak berpengaruh terhadap tax avoidance H13: Leverage berpengaruh terhadap tax avoidance

Dengan jumlah data observasi sebanyak 200 data dan α = 5% didapatkan angka Ttabel sebesar 1,972, maka penyimpulan hasil uji adalah sebagai berikut:

1. Thitung > Ttabel , maka H0 ditolak 2. Thitung < Ttabel , maka H1 ditolak

Berikut ini adalah tabel yang menunjukkan hasil uji T:

Tabel 4.11. Hasil Uji T

Hipotesis Alternatif Nilai Kesimpulan Koneksi politik

berpengaruh terhadap tax avoidance

Thitung = 2,769 Sig T = 0,006 Ttabel = 1,972 α = 0,05

H02 ditolak

Leverage berpengaruh terhadap tax avoidance

Thitung = -0,500 Sig T = 0,618 Ttabel = 1,972 α = 0,05

H03 diterima

Sumber: Lampiran

Tabel 4.11 menunjukkan bahwa untuk variabel koneksi politik, thitung bernilai sebesar 2,769, hal ini berarti thitung > ttabel yaitu 2,769 > 1,972. Hasil ini menunjukkan bahwa H02 ditolak dan H12 diterima. Selain itu, tingkat signifikansi dari hasil uji T sebesar 0,006, oleh karena nilai tersebut lebih kecil dari alfa yaitu 0,05 maka dapat disimpulkan bahwa koneksi politik berpengaruh terhadap tax avoidance. Hal ini sesuai dengan hipotesis yang telah dibangun bahwa koneksi politik berpengaruh terhadap tax avoidance. Sehingga, H12 dalam penelitian ini diterima.

Tabel 4.11 menunjukkan bahwa untuk variabel leverage, thitung bernilai sebesar -0,500, hal ini berarti thitung > ttabel yaitu -0,500 > -1,972. Hasil ini menunjukkan bahwa H03 diterima dan H13 ditolak. Selain itu, tingkat signifikansi dari hasil uji T sebesar 0,618, oleh karena nilai tersebut lebih besar dari alfa yaitu

0,05 maka dapat disimpulkan bahwa leverage tidak berpengaruh terhadap tax avoidance. Ini menunjukkan bahwa semakin tinggi atau semakin rendah leverage suatu perusahaan tidak berpengaruh terhadap aktivitas tax avoidance yang dilakukan oleh perusahaan tersebut. Hal ini tidak sesuai dengan hipotesis yang telah dibangun bahwa leverage berpengaruh terhadap tax avoidance. Sehingga, H13 dalam penelitian ini ditolak.

4.2 Temuan dan Interpretasi

Berikut ini akan dibahas lebih lanjut mengenai hasil pengujian-pengujian yang telah dilakukan di sub bab sebelumnya.

4.2.1 Hubungan Koneksi Politik dan Tax Avoidance

Pengujian pengaruh koneksi politik terhadap tax avoidance yang diuji dengan uji T menunjukkan hasil 2,769 > 1,979 dan tingkat signifikansi 0,006 <

0,05 yang berarti bahwa koneksi politik berpengaruh terhadap tax avoidance.

Hasil penelitan ini tidak sejalan dengan penelitian yang dilakukan oleh Nugroho (2011) pada sampel penelitian seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang menyatakan bahwa hubungan politik tidak berpengaruh terhadap tarif pajak efektif. Penelitian yang dilakukan Mulyani et al (2014); Butje dan Tjondro (2014) menunjukkan bahwa koneksi politik berpengaruh negatif terhadap tax avoidance.

Hasil penelitian yang dilakukan oleh Adhikari et al (2006) menunjukkan bahwa adanya koneksi politik berpengaruh negatif signifikan terhadap effective tax rate yang berarti perusahaan semakin melakukan tindakan tax avoidance.

Penelitian yang dilakukan oleh Kim dan Zhang (2013) menyebutkan bahwa perusahaan dengan koneksi politik menunjukkan tingkat tax avoidance yang lebih agresif. Hardianti (2014) juga menunjukkan hasil penelitian bahwa semakin tinggi koneksi politik yang dimiliki suatu perusahaan, semakin tinggi pula kecenderungan adanya tindakan tax avoidance.

Adanya koneksi politik dalam perusahaan terbukti digunakan untuk melakukan tindakan tax avoidance. Sesuai dengan teori yang telah dibangun, hal ini berarti bahwa adanya koneksi politik membuat perusahaan dapat menyusun strategi pajak yang lebih kompleks dalam upaya efisiensi beban pajak karena memiliki kemudahan dalam akses informasi mengenai perubahan peraturan

perpajakan yang akan datang. Dengan adanya kemudahan akses ini, informasi yang didapat perusahaan akan jauh lebih baik dan mengurangi ketidakpastian informasi.

Di samping itu, perusahaan berkoneksi politik memiliki tekanan untuk menyediakan transparansi laporan keuangan yang rendah karena memiliki kemudahan dalam memperoleh pinjaman bank dan monitoring dari bank juga rendah. Pemaparan ini dibuktikan dari penelitian Tjondro dan Basuki yang menyebutkan bahwa adanya hubungan politik berpengaruh terhadap keputusan pemberian kredit bank. Adanya kemudahan dalam memperoleh kredit bank, menyebabkan manajer pada perusahaan berkoneksi politik mendapatkan sedikit tekanan dalam menyediakan informasi laporan keuangan yang transparan sehingga berdampak pada rendahnya kekhawatiran perusahaan dalam melakukan tindakan tax avoidance (Kim dan Zhang, 2013).

Hasil pengujian dalam penelitian ini menunjukkan dari 200 sampel, terdapat 110 perusahaan yang berkoneksi secara politik.

4.2.2 Hubungan Leverage dan Tax Avoidance

Pengujian pengaruh leverage terhadap tax avoidance yang diuji dengan uji T menunjukkan hasil -0,500 < 1,979 dan tingkat signifikansi 0,618 > 0,05 yang berarti bahwa leverage tidak berpengaruh terhadap tax avoidance.

Hasil penelitian yang dilakukan oleh Suyanto dan Supramono (2012) menyatakan bahwa leverage berpengaruh positif terhadap agresivitas pajak karena selama periode pengamatan, perusahaan manufaktur banyak memanfaatkan hutang untuk meminimalkan beban pajak perusahaan, sehingga perusahaan yang memiliki beban pajak tinggi dapat melakukan penghematan pajak dengan cara menambah hutang perusahaan.

Hasil penelitian ini tidak sejalan Mulyani et al (2014) yang menyatakan bahwa leverage berpengaruh negatif terhadap penghindaran pajak. Hal ini berarti jika leverage meningkat maka penghindaran pajak akan turun. Pada hasil pengamatan, sampel memiliki nilai rata-rata leverage sebesar 0,42. Dengan demikian banyak perusahaan yang menggunakan hutang dalam memenuhi aktiva perusahaan namun jumlahnya tidak lebih dari 50%. Hanya 18 sampel yang nilai

leverage-nya di atas 0,50, sehingga dapat dikatakan bahwa masih sedikit perusahaan yang memanfaatkan hutang sebagai sumber pendanaannya.

Hasil penelitian yang dilakukan oleh Surbakti (2012) menunjukkan bahwa leverage tidak memiliki pengaruh secara signifikan terhadap penghindaran pajak. Leverage menggambarkan keputusan pendanaan perusahaan, apakah perusahaan lebih menggunakan pendanaan dari sisi modal atau melalui pihak eksternal. Tingkat leverage yang tinggi menunjukkan bahwa perusahaan lebih memilih berhutang sebagai sumber pendanaan perusahaan dan akan menimbulkan interest expenditure. Sedangkan, jika tingkat leverage perusahaan rendah menunjukkan bahwa perusahaan lebih memilih melalui sisi modal yang akan menimbulkan pembayaran dividen. Oleh karena itu, perusahaan yang memiliki leverage yang tinggi akan memiliki tarif pajak efektif yang rendah karena beban bunga dapat dibebankan terhadap penghasilan kena pajak. Sehingga dapat disimpulkan perusahaan tersebut terindikasi melakukan penghindaran pajak.

namun hal tersebut tidak terbukti dalam penelitian ini karena banyak perusahaan yang memiliki jumlah hutang jangka panjang yang bernilai nol.

Hasil penelitian yang dilakukan oleh Agusti (2014) menunjukkan bahwa leverage tidak berpengaruh signifikan terhadap penghindaran pajak yang dilakukan perusahaan yang artinya semakin besar atau kecil tingkat leverage suatu perusahaan tidak mempengaruhi besar kecilnya penghindaran pajak perusahaan tersebut.

Hasil penelitian yang dilakukan oleh Darmawan dan Sukartha (2014) menunjukkan bahwa leverage tidak berpengaruh terhadap penghindaran pajak karena sebagian besar pada perusahaan sampel memiliki hutang yang sebagian besar berasal dari pinjaman modal kepada pemegang saham atau pihak yang berelasi, sehingga dividen yang timbul tidak dapat digunakan sebagai pengurang penghasilan kena pajak perusahaan.

Variabel leverage tidak berpengaruh terhadap tax avoidance karena tidak semua beban bunga perusahaan dapat langsung dijadikan sebagai deductible expense. Leverage menunjukkan besarnya hutang yang dimiliki perusahaan sehingga menimbulkan beban tetap bagi perusahaan yaitu beban bunga. Akan tetapi, peraturan perpajakan membatasi pembebanan bunga tersebut terhadap

penghasilan kena pajak perusahaan, yaitu hanya beban bunga dari hutang yang berhubungan dengan kegiatan usaha saja yang dapat dibebankan. Selain itu, beban bunga yang dapat dibiayakan hanya beban bunga yang berasal dari hutang pihak ketiga saja atau kepada pihak yang tidak memiliki hubungan istimewa. Hal ini diatur di dalam Undang-Undang No. 36 Tahun 2008 pasal 6 ayat 1a tentang Pajak Penghasilan yang berbunyi:

“Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk:

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha”

Undang-Undang No. 36 Tahun 2008 pasal 18 ayat 3 tentang Pajak Penghasilan, yang berbunyi:

“Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai hubungan istimewa dengan Wajib Pajak lainnya sesuai dengan kewajaran dan kelaziman usaha yang tidak dipengaruhi oleh hubungan istimewa dengan menggunakan metode perbandingan harga antara pihak yang independen, metode harga penjualan kembali, metode biaya-plus, atau metode lainnya”

Hasil pengujian dalam penelitian ini juga menunjukkan bahwa rata-rata leverage hanya sebesar 15,05%, dengan demikian masih sedikit perusahaan yang menggunakan hutang jangka panjang untuk membiayai aset perusahaan. Dari 200 data sampel, hanya 3 data sampel yang memiliki nilai leverage di atas 50%.