BAB I PENDAHULUAN

Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten Bangli harus dipertanggungjawabkan pelaksanaannya setiap tahun yaitu dengan menyusun Laporan Keuangan. Hal itu sebagaimana terkandung dalam Undang-Undang No.17 tahun 2003, mewajibkan Presiden dan Gubernur/Walikota/Bupati untuk menyampaikan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa Laporan Keuangan.

Sebagaimana diamanatkan Undan g-undang No. 17 tahun 2003 pasal 32 bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan. Penyusunan Laporan Keuangan Pemerintah Kabupaten Bangli telah mengacu pada Peraturan Pemerintah PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), dimana Laporan Keuangan yang disusun sebanyak 7 (tujuh) terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, Laporan Operasional (LO), Laporan Arus Kas (LAK), Laporan Perubahan SILPA (SAL), Laporan Perubahan Ekuitas(

LPE), dan Catatan Atas Laporan Keuangan (CaLK).

Laporan tersebut merupakan laporan pokok dan selanjutnya dilampiri dengan Laporan keuangan BUMD dan Dana diluar APBD Kabupaten Bangli (Dana Tugas Pembantuan dan Dana Dekonsentrasi)

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan Keuangan Pemerintah Kabupaten Bangli disusun dengan maksud:

1. Memenuhi tanggung jawab konstitusi sesuai dengan ketentuan UU No.

17 Tahun 2003, PP 58 tahun 2005 dan PP 108 tahun 2000;

2. Memenuhi akuntabilitas publik yaitu mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan mandat yang dipercayakan kepada Pemerintah Kabupaten Bangli;

3. Menyediakan informasi keuangan secara komprehensif yang berguna

bagi perencanaan dan pengelolaan keuangan pemerintah daerah serta

meningkatkan efektifitas pengendalian atas seluruh aset, hutang dan

4. Menyediakan informasi keuangan yang transparan kepada masyarakat dalam rangka mewujudkan penyelenggaraan pemerintahan yang baik.

Sedangkan tujuan pelaporan keuangan pemerintah secara spesifik adalah:

1. Untuk menyajikan informasi yang berguna untuk pengambilan keputusan; dan

2. Untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan cara:

a) menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban dan ekuitas dana pemerintah;

b) menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban dan ekuitas dana pemerintah;

c) menyediakan informasi mengenai sumber, alokasi dan penggunaan sumber daya ekonomi;

d) menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

e) menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya;

f) menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan; dan

g) menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai pendapatan, belanja, transfer, dana cadangan, pembiayaan, aset, kewajiban, ekuitas dana dan arus kas suatu entitas pelaporan.

1.2. Landasan Hukum Penyusunan Laporan Keuangan

Pelaporan Keuangan Pemerintah Kabupaten Bangli diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan pemerintah, antara lain:

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 Pasal 5 ayat (2);

2. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara

(Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286), mengamanatkan bahwa pertanggungjawaban pelaksanaan APBD berupa Laporan Keuangan yang terdiri dari Laporan Realisasi APBD, Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan yang disusun sesuai dengan Standar Akuntansi Pemerintah ( SAP);

3. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah;

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

5. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan ( Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165) ;

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah ( Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

7. Peraturan Menteri dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

8. Peraturan Daerah Kabupaten Bangli Nomor 2 Tahun 2020 tentang Perubahan atas Peraturan Daerah Kabupaten Bangli No. 6 Tahun 2019 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2020 (Lembaran Daerah Kabupaten Bangli Tahun 2020 Nomor 2) tanggal 27 Oktober 2020;

9. Peraturan Bupati Bangli Nomor 50 Tahun 2020 tentang Perubahan

Kelima atas Peraturan Bupati Bangli Nomor 45 Tahun 2019 tentang

Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran

2020 (Berita Daerah Kabupaten Bangli Tahun 2020 Nomor 50) tanggal

27 Oktober 2020 ; dan

10. Peraturan Bupati Bangli Nomor 18 Tahun 2014 tentang Kebijakan Akuntansi Pemerintah Kabupaten Bangli, sebagaimana telah diubah dengan Peraturan Bupati Bangli Nomor 6 Tahun 2017 tentang Perubahan Ketiga atas Perbup Bangli Nomor 18 Tahun 2014 tentang Kebijakan Akuntansi Pemerintah Kabupaten Bangli;

1.3. Sistematika Penulisan Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (LP SAL), Neraca, Laporan Operasional (LO), Laporan Arus Kas (LAK), dan Laporan Perubahan Ekuitas (LPE). Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan- pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya.

Adapun sistematika isi catatan atas laporan keuangan adalah sebagai berikut : BAB I Pendahuluan

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan 1.2. Landasan Hukum Penyusunan Laporan Keuangan 1.3. Sistematika Penulisan Catatan Atas Laporan Keuangan BAB II Pencapaian Target Kinerja SKPD

2.1. Kebijakan Keuangan

2.2. Indikator Pencapaian Target Kinerja SKPD BAB III Ikhtisar Pencapaian Kinerja SKPD

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja SKPD BAB IV Kebijakan Akuntansi

4.1. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

4.2. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

4.3. Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang ada dalam Standar Akuntansi Pemerintahan

BAB V Penjelasan Pos-Pos Laporan Keuangan

5.1. Rincian dan Penjelasan Masing-Masing Pos-Pos Pelaporan Keuangan

5.1.1. Laporan Realisasi Anggaran

5.1.2. Neraca ( Per 31 Desember 2020 dan 2019 ) 5.1.3. Laporan Operasional (LO)

5.1.4. Laporan Perubahan Ekuitas (LPE)

Bab VI Penutup

LAMPIRAN - LAMPIRAN

BAB II

PENCAPAIAN TARGET KINERJA SKPD

2.1. Kebijakan Keuangan

APBD Tahun Anggaran 2020 disahkan melalui Peraturan Daerah Kabupaten Bangli Nomor 2 Tahun 2020 tentang Perubahan Atas Peraturan Daerah Kabupaten Bangli nomor 6 Tahun 2019 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2020 ( Lembaran Daerah Kabupaten Bangli Tahun 2020 Nomor 2 ) tanggal 27 Oktober 2020 dan Peraturan Bupati Bangli Nomor 50 Tahun 2020 tentang Perubahan Kelima Atas Peraturan Bupati Bangli Nomor 45 Tahun 2019 tentang Penjabaran Pendapatan dan Belanja Daerah Tahun Anggaran 2020 ( Berita Daerah Kabupaten Bangli Tahun 2020 Nomor 50 ) tanggal 27 Oktober 2020. Beberapa hal utama yang terkait dengan anggaran tersebut sebagai berikut:

1) Anggaran Pendapatan

Anggaran Pendapatan dalam Tahun Anggaran 2020 setelah perubahan dengan target anggaran sebesar Rp. 218.483.000,- Rincian atas jumlah pendapatan tersebut sebagai sebagai berikut:

- Pendapatan Retribusi Daerah =Rp. 218.483.000,-

Pendapatan Transfer =Rp. –

- Lain-Lain Pendapatan yang Sah =Rp. –

Gambaran angka realisasi Pendapatan Asli Daerah (PAD) secara terperinci adalah sebagai berikut :

- Retribusi IMB Anggaran setelah Perubahan sebesar Rp.

215.543.000,- realisasi sebesar Rp. 382.908.000,-

- Retribusi Pemberian Izin Trayek kepada Orang Pribadi Anggaran setelah Perubahan sebesar Rp. 2.940.000,- realisasi sebesar Rp.

1.710.000,- 2) Anggaran Belanja

Anggaran belanja sebesar Rp. 4.810.561.984,- dalam Konteks Penganggaran berdasar Permendagri 13 Tahun 2006, belanja tersebut terdiri atas :

- Belanja Tidak Langsung, belanja yang tidak terkait secara langsung

dengan pelaksanaan Program dan Kegiatan dengan anggaran sebesar

Rp. 4.588.041.892,-

- Belanja Langsung, Belanja yang terkait secara langsung dengan pelaksanaan program dan kegiatan sebesar Rp. 222.520.155,-

Belanja Langsung tersebut mencakup 7 program dengan 21 kegiatan.

Ketersediaan dana untuk membiayai kegiatan menjadi faktor pembatas dalam mewujudkan kinerja kegiatan yang dilaksanakan. Hal ini yang menjadi permasalahan utama dalam pengelolaan anggaran belanja, yaitu terbatasnya alokasi dan akuntansi dana yang dikelola Pemerintah Kabupaten Bangli sebagai akibat masih relatif.

Dalam penyusunan Rancangan APBD dan Rancangan Perubahan APBD Tahun Anggaran 2020, beberapa arah dan kebijakan keuangan yang ditempuh antara lain:

1) Arah dan kebijakan umum bagian pendapatan.

Dalam upaya mengoptimalkan pendapatan daerah Kebijakan Umum Pendapatan Daerah diarahkan sebagai berikut:

a. Mewujudkan Peraturan Perundang-undangan atau kebijakan teknis di bidang Pendapatan Asli Daerah (PAD) sebagai dasar hukum pemungutan.

b. Meningkatkan kemampuan Sumber Daya Aparatur di bidang pendapatan.

c. Memberdayakan potensi-potensi sumber pendapatan melalui Intensifikasi dan Ekstensifikasi.

d. Mengembangkan kualitas aparat pelaksanaan pendapatan daerah.

e. Meningkatkan pelayanan kepada masyarakat.

f. Meningkatkan sarana dan prasarana pendukung pelayanan publik.

2) Arah dan kebijakan umum bagian belanja

Kebijakan umum belanja daerah diarahkan sebagai berikut:

➢ Untuk Belanja Tidak Langsung diarahkan untuk belanja pegawai, antara lain digunakan memenuhi kebutuhan gaji pegawai dan penyesuaian gaji pokok.

➢ Sedangkan untuk Belanja Langsung diarahkan untuk membiayai program

dan kegiatan yang menjadi prioritas daerah untuk mencapai sasaran

pembangunan yang telah ditetapkan dalam RPJMD Kabupaten Bangli

dengan tetap dilakukan secara efektif dan efisien agar dapat memberikan

hasil yang optimal.

3) Arah dan kebijakan umum bagian pembiayaan

Kebijakan Umum Pembiayaan adalah dengan meningkatkan pendapatan daerah dengan melaksanakan intensifikasi, sehingga diharapkan realisasi pendapatan pada akhir tahun anggaran dapat melampaui target. Sedangkan untuk belanja daerah diupayakan melalui efisiensi, sehingga diharapkan adanya peningkatan Sisa Lebih Perhitungan Anggaran (SILPA) yang dananya dapat dimanfaatkan lebih lanjut.

2.2. Indikator Pencapaian Target Kinerja SKPD

Indikator pencapaian target kinerja Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu , sesuai dengan konteks Permendagri No 13 Tahun 2006, tercermin dari penyerapan anggaran Belanja Langsung sesuai dengan kontek penganggaran pada masing-masing Program dan Kegiatan yang mencakup 7 program dengan 21 kegiatan yaitu :

1. Program Pelayanan Administrasi Perkantoran

a. Penyediaan Jasa Surat Menyurat dengan dana Rp 900.000,- realisasi anggaran Rp. 900.000,- atau 100 %

b. Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik, jumlah dana Rp. 22.623.552,- realisasi anggaran Rp. 17.579.422,- atau 77,70 % dan sisa Rp. 5.044.130,- atau 22,30%

c. Penyediaan Jasa Pemeliharaan dan Perizinan Kendaraan Dinas/Operasional , jumlah dana Rp 3.600.000,- realisasi anggaran Rp. 3.215.500,- atau 89,32% dan sisa Rp 384.500,- atau 10.68%

d. Penyediaan Jasa Kebersihan Kantor dengan jumlah dana Rp.

7.500.000,- realisasi Rp. 7.500.000,- atau 100%

e. Penyediaan Jasa Perbaikan Peralatan Kerja dengan jumlah dana Rp.

7.500.000,- realisasi Rp. 7.325.000,- atau 97,67% dan sisa Rp.

175.000,- atau 2,33%

f. Penyediaan Alat Tulis Kantor dengan dana Rp. 25.093.402,-

realisasi Rp. 22.491.300,- atau 89,63% dan sisa Rp. 2.602.102,- atau

10,37%

g. Penyediaan Barang Cetakan Dan Penggandaan, jumlah dana Rp.

4.336.000,- realisasi Rp. 3.994.800,- atau 92,13% dan sisa Rp.

341.200,- atau 7.87%

h. Penyediaan Bahan Bacaan Dan Peraturan Perundang-Undangan dengan jumlah dana Rp.2.139.500,- realisasi Rp. 2.139.500,- atau 100 %

i. Penyediaan Makanan Dan Minuman dengan jumlah dana Rp.

240.000,- realisasi Rp. 240.000,- atau 100 %

2. Program Peningkatan Sarana Dan Prasarana Aparatur

a. Pemeliharaan Rutin/Berkala Mobil Jabatan, dengan jumlah dana Rp.

20.953.301,- realisasi Rp. 13.656.702,- atau 65,18% dan sisa Rp.

7.296.599,- atau 34,82%

b. Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional, dengan jumlah dana Rp. 32.804.400,- realisasi Rp. 22.699.691,- atau 69,20% dan sisa Rp. 10.104.709,- atau 30.80%

3. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

a. Kegiatan Penyediaan Kesejahteraan dan Honorarium Non PNS, dengan jumlah dana Rp. 63.000.000,- realisasi Rp. 63.000.000,- atau 100%

4. Program Pelaksanaan Upacara Nasional, Daerah dan Kagamaan

a. Pelaksanaan Upacara Keagamaan, dengan jumlah dana Rp 10.170.000,- realisasi Rp. 9.990.000,- atau 98,23% dan sisa Rp.

180.000,- atau 1,77%

5. Program Pelayanan Perizinan dan Non Perizinan A

a. Penerimaan dan Penelitian Permohonan Perizinan dan Non Perizinan A dengan jumlah dana Rp. 2.300.000,-, realisasi Rp. 2.300.000,- atau 100%

b. Penetapan dan Penerbitan Perizinan dan Non Perizinan A dengan jumlah dana Rp. 5.090.000,- , realisasi Rp. 5.090.000,- atau 100%

c. Penyusunan dan Pengelolaan Sistem Informasi Perizinan dan Non Perizinan A dengan jumlah dana Rp. 1.165.000,- realisasi Rp.

1.165.000,- atau 100%

6.

7.

Program Pelayanan Perizinan dan Non Perizinan B

a. Penerimaan dan Penelitian Permohonan Perizinan dan Non Perizinan B dengan jumlah dana Rp. 2.100.000,-, realisasi Rp. 2.100.000,- atau 100%

b. Penetapan dan Penerbitan Perizinan dan Non Perizinan B dengan jumlah dana Rp. 6.520.000,-, realisasi Rp. 6.520.000,- atau 100%

c. Penyusunan dan Pengelolaan Sistem Informasi Perizinan dan Non Perizinan B dengan jumlah dana Rp. 1.199.000,-, realisasi Rp.

1.199.000,- atau 100%

Program Penanganan Pengaduan Kebijakan dan Pelaporan Layanan

a. Pemantauan Pengaduan Masyarakat dengan jumlah dana Rp.

1.164.000,-, realisasi Rp. 714.000,- atau 61,34% dan sisa anggaran Rp. 450.000 atau 38.66%

b. Verifikasi Pelayanan Perizinan dengan jumlah dana Rp. 2.122.000,-,

realisasi Rp. 1.172.000,- atau 55,23% dan sisa Rp. 950.000,- atau

44,77 %

BAB III

IKHTISAR PENCAPAIAN KINERJA SKPD

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja SKPD

Ikhtisar Realisasi Pencapaian Target Kinerja Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kabupaten Bangli per 31 Desember 2020 adalah sebagai berikut :

Pencapaian kinerja keuangan tergambar pada pencapaian/realisasi anggaran pendapatan, dan belanja. Berikut disajikan gambaran realisasi APBD Tahun Anggaran 2020 dan perbandingan dengan realisasi Tahun Anggaran 2019.

Tahun 2020 Tahun 2019 Th.2020 Th. 2019 PENDAPATAN 218.483.000,00 384.618.000,00 349.908.500,00 176,04 155,55 Pendapatan Asli

Daerah

Jumlah

Pendapatan 218.483.000,00 384.618.000,00 349.908.500,00 176,04 155,55 BELANJA

Belanja Operasi 4.810.561.984,00 4.712.143.032,00 4.942.277.615,00 97,95 96,59 Belanja Modal - - 19.870.697,00 - 88,31

Jumlah Belanja 4.810.561.984,00 4.712.143.032,00 4.962.148.312,00 97,95 96,55 Surplus/Defisit (4.592.078.984,00) (4.327.525.032,00) (4.612.239.812,00) 94,24 91,85

Uraian Anggaran Setelah Realisasi (Rp.) Presentase (%) Perubahan

Capaian bagian pendapatan sebesar 176,04% terinci untuk masing – masing komponen pendapatan sebagai berikut :

a. Pendapatan Asli Daerah target anggaran setelah perubahan sebesar Rp.

218.483.000,- terealisasi sebesar Rp. 384.618.000,- atau 176,04 % b. Pendapatan Transfer tidak ada

c. Lain-lain Pendapatan yang sah tidak ada.

Capaian bagian belanja sebesar 97,95% terinci untuk masing-masing komponen belanja sebagai berikut:

a. Belanja Operasi target anggaran sebesar Rp. 4.810.561.984,- terealisasi

sebesar Rp. 4.712.143.032,- atau 97,95%.

- Belanja Pegawai target anggaran setelah perubahan sebesar Rp.

4.651.041.829,- terealisasi sebesar Rp. 4.580.151.117,- atau 98,48%.

- Belanja Barang dan Jasa, target anggaran setelah perubahan sebesar Rp. 159.520.155,- terealisasi sebesar Rp. 131.991.915,- atau 82,74 %.

b. Belanja Modal, target anggaran setelah perubahan sebesar Rp. 0,-

terealisasi sebesar Rp. 0,- atau 0 %.

BAB IV

KEBIJAKAN AKUNTANSI

4.1. Basis Akuntansi Yang Mendasari Penyusunan Laporan Keuangan Basis Akuntansi yang digunakan dalam Laporan Keuangan Pemerintah Kabupaten Bangli Tahun 2020 mengacu pada delapan prinsip, kedelapan prinsip tersebut sebagai berikut :

a. Basis Akuntansi b. Prinsip Nilai Historis c. Prinsip Realisasi

d. Prinsip Substansi mengungguli Bentuk Formal e. Prinsip Periodisasi

f. Prinsip Konsistensi

g. Prinsip Pengungkapan Lengkap h. Prinsip Penyajian Wajar

Dari delapan prinsip tersebut dapat dijelaskan enam diantaranya sebagai berikut :

a. Basis Akuntansi

Basis yang digunakan dalam Laporan Keuangan adalah Basis Akrual (accrual basis) untuk pengakuan pada laporan, Neraca, Operasional, Perubahan Ekuitas. Basis Akrual adalah pendapatan, beban dan kewajiban diakui pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Basis Kas (cash basis) untuk Penyusunan Laporan Realisasi Anggaran dan Laporan Arus Kas artinya bahwa pendapatan dan penerimaan pembiayaan diakui pada saat kas diterima di Rekening Kas Umum Daerah atau oleh entitas pelaporan.

Periode akuntansi yang digunakan adalah jangka waktu satu tahun anggaran dimulai dari 1 Januari sampai dengan 31 Desember 2020.

Periode berkenaan adalah periode akuntansi selama setahun anggaran

yang sedang berlangsung.

b. Nilai Hitoris ( historical cost)

Pemerintah Kabupaten Bangli menerapkan nilai historis karena lebih obyektif dapat diverifikasi. Dalam hal tidak terdapat nilai historis, dapat digunakan nilai wajar aset atau kewajiban terkait.

c. Realisasi (realization)

Anggaran pemerintah selama suatu periode akuntansi akan digunakan untuk membayar utang belanja dalam periode tersebut.

d. Substansi Mengungguli Bentuk Formal (substance over form)

Penyajian laporan diupayakan dengan wajar yaitu dimana transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya.

e. Periodisitas (periodicity)

Laporan keuangan dibagi menjadi periode-periode pelaporan. Periode utama yang digunakan adalah tahunan, triwulan, dan semesteran.

f. Konsistensi (consistency)

Konsistensi adalah perlakuan yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal)

4.2. Basis Pengukuran yang mendasari Penyusunan Laporan Keuangan Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukan setiap pos dalam laporan keuangan. Pengukuran pada masing- masing pos laporan keuangan sebagai berikut:

4.2.1. Kebijakan Akuntansi Pendapatan – LRA dan Pendapatan LO

Pendapatan LRA adalah semua penerimaan Rekening Kas Umum

Daerah yang menambah Saldo Anggaran Lebih dalam periode

tahun anggaran yang bersangkutan yang menjadi hak Pemerintah

Kabupaten Bangli, dan tidak perlu dibayar kembali oleh

pemerintah, sedangkan Pendapatan –LO adalah hak Pemerintah

Kabupaten Bangli yang diakui sebagai penambah ekuitas dalam

periode pelaporan yang bersangkutan meskipun belum diterima aliran kasnya

4.2.2. Kebijakan Akuntansi Belanja dan Beban

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah daerah, sedangkan Beban adalah penurunan manfaat ekonomis atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas dana, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

4.2.3. Kebijakan Akuntansi Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah Kabupaten Bangli, baik penerimaan maupun pengeluaran , yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran Pemerintah Kabupaten Bangli terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Penerimaan Pembiyaan adalah semua penerimaan rekening Kas Umum Daerah. Pengeluaran Pembiayaan adalah semua pengeluaran-pengeluaran Rekening Kas Umum Daerah.

4.2.4. Kebijakan Akuntansi Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemerintah Kabupaten Bangli sebagai akibat dari peristiwa masa lalu dan dari mana manafaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh oleh Pemerintah kabupaten Bangli, serta dapat diukur dalam satuan uang, termasuk sumber dana non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat

dapat digunakan untuk membiayai kegiatan pemerintahan.

Setara Kas adalah investasi jangka pendek yang sangat likuid yang siap dijabarkan menjadi kas serta bebas dari resiko perubahan nilai yang signifikan.

Persediaan adalah aset lancer dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional Pemerintah Kabupaten Bangli, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Aset Lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan.

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan Pemerintah Kabupaten Bangli atau dimanfaatkan oleh masyarakat umum.

Aset lainnya adalah aset yang tidak dapat dikelompokan dalam aset lancer, investasi jangka panjang, aset tetap dan dana cadangan.

Termasuk dalam aset lainnya adalah aset tak berwujud dan aset kerjasama (kemitraan)

4.2.5 Kebijakan Akuntansi Kewajiban dan Ekuitas

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi Pemerintah Kabupaten Bangli

Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah pada tanggal laporan.

4.3. Penerapan Kebijakan Akuntansi Berkaitan Dengan Ketentuan Yang Ada Dalam Standar Akuntansi Pemerintah

a. Kepala Perangkat Daerah sebagai entitas akuntansi menyusun laporan

keuangan Perangkat Daerah yang disampaikan kepada PPKD (BPKD)

untuk digabung menjadi laporan keuangan pemerintah daerah

konsolidasi.

b. Aset lancar kas dan setara kas diakui sebesar nilai pasar pada saat tanggal pelaporan.

c. Piutang Daerah diakui sebesar nilai bersih yang bisa direalisasi (net realizable value).

d. Persediaan diakui sebesar nilai historisnya. Dalam hal ini kebijakan akuntansi yang digunakan untuk pencatatan persediaan adalah dengan menggunakan metode fisik, yakni menghitung saldo persediaan pada akhir periode akuntansi. Harga yang digunakan untuk menghitung persediaan akhir periode adalah harga pembelian terakhir persediaan (FIFO).

e. Investasi aset keuangan diakui sebesar nilai pasar (current market value).

f. Aset Tetap diakui sebesar nilai historisnya.

g. Nilai satuan minimum kapitalisasi aset tetap atas perolehan aset tetap adalah nilai per unit nya sebagai berikut:

No. Uraian Jumlah Harga

Lusin/Set/Satuan (Rp)

1 Tanah 1,00

2 Peralatan dan Mesin 1.000.000,00

3 Gedung dan Bangunan 10.000.000,00

4 Jalan, Irigasi dan Jaringan 10.000.000,00

5 Aset Tetap Lainnya 200.000,00

6 Konstruksi Dalam Pengerjaan 1,00

h. Seluruh aset tetap untuk penyajian neraca per 31 Desember 2020 dilakukan penyusutan.

Metode penyusutan yang dipergunakan adalah Metode garis lurus (straight line method). Formula Penyusutan sebagai berikut:

Penyusutan = Nilai Perolehan

Umur (Masa) Manfaat Ekonomis

i. Masa manfaat untuk menghitung tarif penyusutan untuk masing-masing

kelompok aset tetap adalah sebagai berikut:

b) Gedung dan bangunan 25 tahun disusutkan sebesar 4%;

c) Jalan dan jembatan 10 tahun disusutkan sebesar 10%;

d) Bangunan air, jaringan dan instalasi 10 tahun disusutkan sebesar 10%;

e) Aset tetap lainnya 5 tahun disusutkan sebesar 20%;

j. Aset tak berwujud diamortisasi sama halnya dengan aset tetap.

k. Kewajiban diakui sebesar nilai pasar.

l. Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kabupaten Bangli menggunakan basis akrual untuk pencatatan aset, kewajiban, dan ekuitas dalam rangka menghasilkan neraca.

m. Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kabupaten Bangli menggunakan basis kas untuk pencatatan pendapatan, belanja, dan pembiayaan dalam rangka menghasilkan Laporan Realisasi Anggaran.

n. Penilaian aset tetap yang tidak terdapat data tentang nilai historisnya ditetapkan sebesar nilai wajar adalah nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi wajar.

o. Tanggal pelaporan adalah tanggal hari terakhir dari periode pelaporan

yaitu tanggal 31 Desember 2020.

BAB V

PENJELASAN POS-POS LAPORAN KEUANGAN

5.1 Rincian dan Penjelasan Masing-Masing Pos-Pos Pelaporan Keuangan 5.1.1. LAPORAN REALISASI ANGGARAN

A. PENDAPATAN

1. Pendapatan Asli Daerah

Jumlah Pendapatan Asli Daerah dalam Tahun Anggaran 2020 dengan target anggaran setelah perubahan sebesar Rp. 218.483.000,- terealisasi sebesar Rp. 384.618.000,- atau 176,04 %. Rincian atas jumlah Pendapatan Asli Daerah tersebut sebagai berikut :

Anggaran setelah

Perubahan (Rp.) Rp %

1 Pendapatan Retribusi Daerah 218.483.000,00 384.618.000,00 176,04

2 Pendapatan Transfer - - -

3 Lain – Lain Pendapatan yang Sah - - -

Jumlah Pendapatan 218.483.000,00 384.618.000,00 176,04

No Uraian Realisasi

a. Retribusi Daerah

Jumlah pendapatan Retribusi Daerah, secara rinci dapat dijelaskan sebagai berikut:

Pendapatan Retribusi Daerah, target anggaran perubahan sebesar Rp.

218.483.000 ,- terealisasi sebesar Rp. 384.618.000 ,- atau 176,04%, rincian atas jumlah PAD tersebut adalah :

Rp. %

1 Retribusi Izin Mendirikan

Bangunan 215.543.000,00 382.908.000,00

177,65

2 Retribusi Pemberian Izin

Trayek kepada Orang Pribadi 2.940.000,00 1.710.000,00

58,16

218.483.000,00 384.618.000,00 176,04 Realisasi

No Uraian Anggaran Setelah

Perubahan (Rp.)

Jumlah

B. BELANJA

Belanja pada Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kabupaten Bangli dikelompokkan ke dalam 2 (dua) bagian yaitu Belanja Operasi dan Belanja Modal. Belanja Operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pada Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kabupaten Bangli yang memberi manfaat jangka pendek. Belanja operasi antara lain meliputi belanja pegawai, belanja barang dan jasa. Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tidak berwujud.

Jumlah Belanja dalam Tahun Anggaran 2020 dengan target anggaran sebesar Rp. 4.810.561.984,- realisasinya sebesar Rp. 4.712.143.032,- atau 97,95%. Rincian atas jumlah belanja tersebut sebagai berikut:

% Realisasi A. BELANJA

1 Belanja Operasi 4.810.561.984,00 97,95 2 Belanja Modal - -

JUMLAH 4.810.561.984,00 97,95 No Uraian Anggaran setelah Perubahan Realisasi (Rp)

Tahun 2020

4.712.143.032,00

- 4.712.143.032,00

Gambaran angka realisasi belanja Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu kabupaten Bangli secara terperinci adalah sebagai berikut : 1. Belanja Operasi

Belanja Operasi, target anggaran sebesar Rp. 4.810.561.984,- terealisasi sebesar Rp. 4.712.143.032,- atau 97,95%. Rincian atas jumlah Belanja Operasi tersebut sebagai berikut:

Rp %

1 Belanja Pegawai 4.651.041.829,00 4.580.151.117,00 98,48 2 Belanja Barang dan Jasa 159.520.155,00 131.991.915,00 82,74

- - -

- - -

4.810.561.984,00 4.712.143.032,00 97,95 Jumlah

No Uraian Anggaran setelah

Perubahan

Realisasi 2020

Gambaran angka realisasi Belanja Operasi secara terperinci adalah sebagai berikut:

1.1 Belanja Pegawai

Belanja Tidak Langsung dengan target anggaran sebesar Rp.

4.588.041.829,- realisasi pengeluaran sebesar Rp.4.517.151.117,- atau 98,45%.

Belanja Pegawai pada Belanja Langsung dengan target anggaran sebesar Rp. 63.000.000,- realisasi pengeluaran sebesar Rp. 63.000.000,- atau 100%. Total Target Anggaran Belanja Pegawai menjadi Rp.

4.651.041.829,- dan Realisasi tetap senilai Rp. 4.580.151.117,- atau 98,48% karena pada LRA realisasi belanja pegawai pada belanja langsung sudah masuk ke belanja pegawai.

1.2 Belanja Barang dan Jasa

Belanja Barang dan Jasa dengan target anggaran sebesar Rp.

159.520.155,- realisasi pengeluaran sebesar Rp. 131.991.915,- atau 82,74%

Sehingga didapat Jumlah Anggaran Belanja Operasi senilai Rp.

4.810.561.984,- dan realisasinya senilai Rp. 4.712.143.032,- atau 97,95%

Rp %

A Belanja Pegawai I Belanja Tidak Langsung

1Gaji dan Tunjangan 3.108.357.679,00 3.071.277.117,00 98,81 2Tambahan Penghasilan PNS 1.468.760.000,00 1.445.874.000,00 98,44 3Insentif 10.924.150,00 - -

Sub Jumlah 4.588.041.829,00 4.517.151.117,00 98,45

B Belanja Barang dan Jasa 159.520.155,00 131.991.915,00 82,74 II Belanja Pegawai

1Honorarium Non PNS 63.000.000,00 63.000.000,00 100,00 Honorarium Panitia Pelaksana Kegiatan - - - HonorariumTim Pengadaan Barang dan Jasa - - - 2Honorarium PNS Lainnya - - - 3Honorarium Pengelola keuangan Daerah - - - Sub Jumlah 63.000.000,00 63.000.000,00 100,00

4.651.041.829,00 4.580.151.117,00 98,48 4.810.561.984,00

4.712.143.032,00 97,95 Jumlah Belanja Pegawai

No Uraian Anggaran setelah

Perubahan

Realisasi

Jumlah Belanja Operasi

Pada Permendagri No. 64 Tahun 2013 tentang Penerapan Standar

Non PNS, Honorarium PNS Lainnya dan Honorarium Pengelola Keuangan Daerah masih terdapat pada pos Belanja Barang dan Jasa.

Belanja Pegawai sebagaimana tabel di atas berpedoman pada Peraturan Pemerintah RI No. 71 Tahun 2010 tentang standar Akuntansi Pemerintahan dimana Belanja Pegawai pada Belanja Barang dan Jasa baik anggaran maupun realisasinya dikonversi ke dalam belanja pegawai tidak langsung, sehingga didapat jumlah anggaran Belanja Pegawai senilai Rp.

4.651.041.829,- dan realisasi senilai Rp. 4.580.151.117,- yang sudah tertera pada Laporan Realisasi Anggaran (LRA).

2. Belanja Modal

Gambaran angka realisasi Belanja Modal secara terperinci adalah sebagai berikut :

Belanja Modal, target anggaran setelah perubahan sebesar Rp. 0,- terealisasi sebesar Rp. 0,-. Rincian atas jumlah Belanja Modal

tersebut sebagai berikut :

Rp %

1 Belanja Modal Peralatan dan Mesin - - -

- - - Jumlah

Realisasi

No Uraian Anggaran setelah

Perubahan

Belanja Modal, target anggaran setelah perubahan sebesar Rp. 0,- terealisasi sebesar Rp. 0,-.

5.1.2. NERACA ( PER 31 DESEMBER 2020 DAN 2019)

B. ASET LANCAR

1. Kas di Bendahara Penerimaan No. OPD Bendahara

Penerimaan

Saldo 31-Des-19

Mutasi T.A. 2020 Saldo

31-Des-20 Penambahan Pengurangan

1 2 3 4 5 6

1

Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu

- - - -

Jumlah - - - -

Saldo Kas di Bendahara Penerimaan per 31 Desember 2020 Nihil, karena setiap transaksi pembayaran izin langsung dilakukan penyetoran oleh pemohon ke Rekening Kas Daerah Kabupaten Bangli, berdasarkan jumlah retribusi berupa kwitansi yg dikeluarkan oleh pihak perizinan.

2. Kas di Bendahara Pengluaran NO

. Unit Kerja Nama Rekening Nomor Rekening

Saldo 31-Des-

20

1 2 3 4 5

1

Dinas Penanaman Modal dan

Pelayanan Terpadu Satu Pintu

Bendahara

Pengeluaran Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu

020.01.05.00092-2 -

Saldo Rekening Bendahara Pengeluaran

-Saldo Kas di Bendahara Pengeluaran Per 31 Desember 2020 Nihil karena sisa UUDP sudah disetor ke rekening Kas Daerah tepat waktu.

3. Persediaan

No. Uraian Jumlah (31 Des

2020) Jumlah (31 Des 2019)

1 Alat Tulis Kantor 7.186.850,00 5.533.600,00

2 Cetak 894.000,00 2.730.000,00

3 Materai 2.598.000,00 3.396.000,00

4 Alat kebersihan 195.000,00 258.000,00

5 Alat Listrik 5.163.340,00 5.461.160,00

6 Toner,catridge,tinta

printer 1.295.000,00 0,00

Jumlah 17.332.190,00 17.378.760,00 Nilai Persediaan per 31 Desember 2020 sebesar Rp. 17.188.190,- sedangkan per 31 Desember 2019 sebesar Rp. 17.378.760,- Jumlah tersebut merupakan saldo persediaan berupa barang pakai habis, dengan rincian sebagai berikut :

Adapun rincian persediaan tersebut diatas sebagai berikut

:

Jumlah (Rp.)

1 Kertas HVS 70 Gr SD Folio 13 rim 59.950,00 779.350,00 2 Steples Alat Max 30 (B) Asli 9 buah 75.000,00 675.000,00 3 Isi steples Max No. 10 58 kotak 3.700,00 214.600,00 4 Isi steples Max No. 30 38 kotak 6.500,00 247.000,00 5 Map Folio Kertas 219 kotak 600,00 131.400,00 6 Buku Agenda K/M/NN (100) 2 buah 21.000,00 42.000,00 7 Buku Agenda K/M/NN (100) 10 buah 24.400,00 244.000,00 8 Kertas HVS 70 Gr Kwarto 18 rim 53.000,00 954.000,00 9 Biner Klip Joyko/Kenko 155 81 buah 1.100,00 89.100,00 10 Biner Klip Joyko/Kenko 260 62 buah 2.000,00 124.000,00 11 Map Clear Holder 20 3 buah 24.000,00 72.000,00 12 Map Clear Holder 20 10 buah 17.500,00 175.000,00 13 Map Plastik Biasa Jepit/Snel 6 buah 9.000,00 54.000,00 14 Map Plastik Resleting 1 buah 17.000,00 17.000,00

15 Map Ordner 5 buah 19.200,00 96.000,00

16 Penghapus papan 2 buah 5.000,00 10.000,00 17 Penghapus papan 3 buah 7.000,00 21.000,00 18 Spidol Lepas K 1 buah 1.500,00 1.500,00 19 Spidol Lepas K 24 buah 1.700,00 40.800,00 20 Spidol White Board Snowman 8 buah 11.000,00 88.000,00 21 Spidol White Board Snowman 24 buah 12.000,00 288.000,00 22 Spidol Art Line 107 1 buah 15.000,00 15.000,00 23 Spidol Snowman Permanen 12 buah 15.000,00 180.000,00

24 Stabilow Bos 1 buah 8.400,00 8.400,00

25 Stabilow Bos 8 buah 9.000,00 72.000,00

26 Tape-X Botol 6 buah 8.000,00 48.000,00

27 Pensil Steadler MMR (2B) 8 buah 4.500,00 36.000,00 28 Clip Seagel Trigonal Clip no.3 22 kotak 3.000,00 66.000,00 29 Penggaris Besi 30 cm 1 buah 30.000,00 30.000,00 30 Penggaris Besi 30 cm 8 buah 4.000,00 32.000,00 31 Pensil Steadler MMR 2B, 4B,HB 8 buah 4.500,00 36.000,00 32 Pensil Steadler MMR 2B, 4B,HB 24 buah 5.100,00 122.400,00 33 Penghapus steadler 52650 12 buah 6.400,00 76.800,00 34 Cutter Kenko A300 6 buah 11.000,00 66.000,00 35 Isi Pisau Cutter B 12 kotak 6.000,00 72.000,00 36 Buku Folio 100 10 buah 19.200,00 192.000,00 37 Bantal Stempel Artline 1 buah 68.000,00 68.000,00 38 Box File Plastik 12 buah 25.200,00 302.400,00 39 Box File Bantex 4011 25 buah 38.000,00 950.000,00

40 Gunting G XL 4 buah 15.400,00 61.600,00

41 Plakban Bening Naichi 1 buah 16.500,00 16.500,00 42 Isolasi 1/2" 2 buah 15.000,00 30.000,00

43 Lem G 2 buah 9.000,00 18.000,00

44 Flashdisk OTG 1 buah 160.000,00 160.000,00

45 Pelubang Kertas 2 buah 55.000,00 110.000,00 46 Tinta Stempel Yamura 6 buah 9.000,00 54.000,00

7.186.850,00 Jumlah

No. Jenis Barang Volume Satuan Harga Satuan

(Rp.) I . Alat Tulis Kantor

1 Lembar Disposisi 3 buku 38.000 114.000 2 Lembar Pengantar Surat 12 buku 65.000 780.000

894.000 JumlahII. Cetak

1 Materai 6000 405 lembar 6.000,00 2.430.000,00

2 Materai 3000 56 lembar 3.000,00 168.000,00

2.598.000,00 Jumlah

III. Materai

1 Keset 1 buah 33.500,00 33.500,00

2 Sapu Ijuk Plastik Kipas 4 buah 20.000,00 80.000,00

3 Pembersih Lantai 1 buah 21.500,00 21.500,00

5 Sikat WC.Biasa 5 buah 12.000,00 60.000,00

195.000,00 Jumlah

IV. Alat Kebersihan

1 Lampu Philip Esensial 18 Watt 10 buah 38.000,00 380.000,00

2 Lampu Philip Esensial 5 Watt 10 buah 30.240,00 302.400,00

3 Lampu Philip Esensial 32 Watt 4 buah 75.040,00 300.160,00

4 Lampu Philip Esensial 11 Watt 9 buah 36.960,00 332.640,00

5 Lampu Philip Esensial 42 Watt 6 buah 85.120,00 510.720,00

6 Neon 38 Watt 4 buah 168.000,00 672.000,00

7 Neon 18 Watt 4 buah 134.400,00 537.600,00

8 Stop Kontak 9 buah 17.900,00 161.100,00

9 Pipa Kabel 30 batang 15.120,00 453.600,00

10 Kabel 193 meter 7.840,00 1.513.120,00

5.163.340,00 Jumlah

V. Alat Listrik

1 Tinta Epson 5 botol 125.000 625.000

2 Tinta Canon Pixma Hitam 2 botol 140.000 280.000

3 Tinta Canon Pixma Warna 3 buah 130.000 390.000

1.295.000

V. Toner, Catridge,Tinta Printer

Total

17.188.190

Jumlah Total

C. ASET TETAP

Jumlah aset tetap pada Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu sampai dengan tanggal 31 Desember 2020 adalah sebesar Rp.

733.908.316,- dan 31 Desember 2019 dan Rp. 819.769.930,- dengan rincian sebagai berikut :

Uraian 31-Dec-20 31-Dec-19

Tanah 224.000.000,00 224.000.000,00

Peralatan dan Mesin 1.084.274.107,00 1.081.936.607,00

Gedung dan Bangunan 250.471.000,00 250.471.000,00

Jalan, Irigasi dan Jaringan - -

Aset Tetap Lainnya - -

Konstruksi Dalam Pengerjaan - -

Akumulasi Penyusutan - 824.836.791,00 - 736.637.677,00

Jumlah Aset Tetap 733.908.316,00 819.769.930,00

1. Tanah Rp. 224.000.000,00 Rp. 224.000.000,00 Jumlah tersebut merupakan saldo Aset Tetap Tanah Pemerintah Kabupaten Bangli per 31 Desember 2020 dan per 31 Desember 2019.

2. Peralatan dan Mesin Rp. 1.084.274.107,00 Rp. 1.081.936.607,00 per 31 Desember 2020 dan 31 Desember 2019, kenaikan nilai peralatan dan mesin sebesar Rp. 2.337.500,- merupakan hasil penambahan atas mutasi dari Dinas Kesehatan.

Penjelasan :

Mutasi Tambah

Terdapat mutasi tambah karena mutasi barang antar SKPD yaitu dari Dinas Kesehatan senilai Rp. 2.337.500,- rincian sebagai berikut :

No. Nama/Jenis Barang Harga (Rp.)

1

Clinical Thermometer ( Alat

Kedokteran Umum) 2.337.500,00

2.337.500,00

Jumlah

3. Gedung dan Bangunan Rp. 250.471.000,00 Rp. 250.471.000,00 Jumlah tersebut merupakan saldo Aset Tetap Gedung dan Bangunan Pemerintah Kabupaten Bangli per 31 Desember 2020 dan per 31 Desember 2019

No Nama/Jenis Barang Harga (Rp.)

1 Bangunan Gedung Kantor

Permanen 81.000.000,00

2 Bangunan Gedung Kantor

Permanen 81.000.000,00

3 Bangunan Gedung Kantor

Permanen 88.471.000,00

Jumlah 250.471.000,00

4. Akumulasi Penyusutan Rp. (824.836.791,00) Rp. (736.637.677,00) Jumlah tersebut merupakan Akumulasi Penyusutan per tanggal 31 Desember 2020 dan 31 Desember 2019. Nilai Penambahan Akumulasi Penyusutan Aset Tetap di tahun 2020 senilai Rp. (88.199.114,-)

- Terdapat saldo awal Akumulasi Penyusutan Aset Tetap senilai Rp.

(736.637.677,-)

- Penambahan Beban Penyusutan Semester I senilai Rp. (47.417.799,- ) yang terdiri dari Peralatan dan Mesin senilai Rp. (44.028.379,-) dan Bangunan dan Gedung senilai Rp. (3.389.420,-)

- Beban Penyusutan Semester II senilai Rp. (40.781.315,-) yang terdiri dari Peralatan dan Mesin senilai Rp. (37.391.895,-) dan Bangunan dan Gedung senilai Rp. (3.389.420,-)

Penjelasan Akumulasi Penyusutan Aset Tetap dengan tabel sebagai berikut :

TAMBAH (Rp.) KURANG (Rp.) (736.637.677)

(824.836.791)

1

Beban Penyusutan

Semester I (47.417.799)

Peralatan dan Mesin (44.028.379) Bangunan dan Gedung (3.389.420)

2

Beban Penyusutan

Semster II (40.781.315)

Peralatan dan Mesin (37.391.895)

Bangunan dan Gedung (3.389.420) MUTASI 2020 NO. SALDO AWAL (Rp.)

SALDO AKHIR PER 31 DES 2020

(Rp) URAIAN

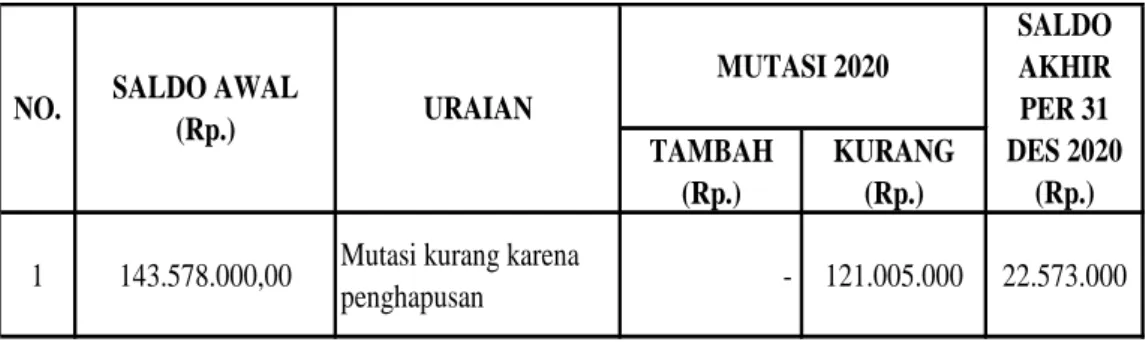

D. ASET LAINNYA

Jumlah aset lainnya Dinas Penanaman Modal dan Pelayanan Terpadu Satu

Pintu sampai dengan tanggal 31 Desember 2020 senilai Rp. 300.575,- dan 31

Desember 2019 adalah sebesar dan Rp. 8.068.659,-. Terjadi mutasi kurang

aset lainnya karena penghapusan barang rusak berat dengan SK Bupati Bangli

No. 032/13/2020 senilai Rp. 7.768.084,-. Aset Lainnya merupakan Peralatan

Mesin yang rusak berat sesuai data pengurus barang dijelaskan seperti tabel

Tabel Aset Lainnya kondisi Rusak Berat (RB)

TAMBAH (Rp.)

KURANG (Rp.) 1 143.578.000,00 Mutasi kurang karena

penghapusan - 121.005.000 22.573.000 NO. SALDO AWAL

(Rp.) URAIAN

MUTASI 2020

SALDO AKHIR PER 31 DES 2020

(Rp.)

Tabel Akumulasi Penyusutan Aset lainnya

TAMBAH (Rp.)

KURANG (Rp.)

1 135.509.341,00 Mutasi kurang Akumulasi

penyusutan karena penghapusan - 113.236.916 22.272.425 NO. SALDO AWAL

(Rp.) URAIAN

MUTASI 2020 SALDO

AKHIR PER 31 DES 2020

(Rp.)

Saldo Akhir Aset Lainnya kondisi Rusak Berat senilai Rp. 22.573.000,- dikurangi dengan Saldo Akhir Akumulasi Penyusutan Aset Lainnya senilai Rp. 22.272.425,- sehingga di dapat nilai Aset Lainnya Rp. 300.575,-

E. KEWAJIBAN

Kewajiban Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu sampai dengan tanggal 31 Desember 2020 senilai Rp. 120.673.851,- dan 31 Desember 2019 adalah sebesar Rp. 1.388.693,- terdiri dari:

Kewajiban Jangka Pendek : 1. Utang Belanja

Utang Belanja pada Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu per 31 Desember 2020 senilai Rp.

120.673.851,- dan per 31 Desember 2019 senilai Rp.

1.388.693,-

- Utang Belanja per 31 Desember 2020 senilai Rp.

120.673.851,- merupakan belanja utang air senilai Rp.

304.870,- belanja utang listrik senilai Rp. 244.600,-

belanja utang telepon senilai Rp. 1.484.381,- dan utang

beban Tambahan Penghasilan PNS senilai Rp.

118.640.000,-

5.1.3. LAPORAN OPERASIONAL (LO)

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaanya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam laporan Operasional terdiri dari Pendapatan – LO, Beban, Kegiatan Non Operasional dan Pos Luar Biasa. Laporan Operasional Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kabupaten Bangli untuk tahun yang berakhir sampai dengan 31 Desember 2020 sebagai berikut :

Pendapatan - LO 384.618.000,00 349.908.500,00 34.709.500,00 Beban Pegawai - LO 4.698.791.117,00 4.597.853.026,00 100.938.091,00 Beban Barang dan Jasa 140.161.761,00 212.499.150,00 (72.337.389,00) Beban Penyusutan dan

Amortisasi 88.199.114,00 96.536.018,00 (8.336.904,00)

Beban Lain-lain -

Surplus/Defisit-LO (4.542.533.992,00) (4.556.979.694,00) 14.445.702,00 Kenaikan/

(Penurunan)

Uraian 31-Dec-20 31-Dec-19

a. Pendapatan – LO

Pendapatan Asli Daerah – LO Realisasi Pendapatan Asli Daerah –LO Tahun 2020 sebesar Rp. 384.618.000,- dengan rincian sebagai berikut:

Rincian Realisasi Pendapatan Retribusi Daerah – LO tahun 2020 menurut objek pendapatan sebagai berikut:

Uraian Jumlah (Rp.)

Retribusi IMB 348.341.000,00

Retribusi Pemberian Izin Trayek kepada

Orang Pribadi 1.567.500,00

Jumlah 349.908.500,00

b. Beban Pegawai – LO senilai Rp. 4.698.791. 117,- merupakan nilai yang tertera pada Laporan Operasional (LO). Sedangkan Realisasi Belanja Pegawai pada Laporan Realisasi Anggaran (LRA) senilai Rp.

4.580.151.117,-. Sehingga terdapat selisih pada Belanja Pegawai dan Beban Pegawai antara LO dan LRA sebesar Rp. 118.640.000.- karena adanya pengakuan beban Tambahan Penghasilan Berbasis Kinerja Bulan Desember Tahun 2019 senilai Rp. 118.640.000,- Selisih tersebut dapat dijelaskan dengan tabel sebagai berikut :

URAIAN LRA SELISIH

Belanja Pegawai 4.580.151.117,00 118.640.000,00 LO

4.698.791.117,00

c. Beban Barang dan Jasa senilai Rp 140.305.761,- pada Laporan Operasional (LO) sedangkan pada Laporan Realisasi Anggaran (LRA) nilai realisasi Belanja Barang dan Jasa senilai Rp. 131.991.915,-

Adapun perbedaan jumlah nilai dalam belanja barang dan jasa antara nilai pada Laporan Operasional dengan Laporan Realisasi Anggaran per 31 Desember 2020 sebesar Rp. 8.169.846,- dengan tabel sebagai berikut :

NO URAIAN LO LRA SELISIH

1 Belanja Barang dan Jasa 140.161.761,00 131.991.915,00 8.169.846,00

Dari nilai diatas selisih tersebut dapat dijelaskan sebagai berikut :

Adanya Penambahan :

- Beban Air tahun 2020 Rp. 304.870 - Beban Listrik 2020 Rp. 244.600

- Beban Telepon 2020 Rp. 1.484.381

- Beban Persedian tahun 2019 Rp. 17.378.760 + - Beban atas alat kesehatan 2020 Rp. 7.478.118

Rp. 26.890.729

Dikurangi dengan :

- Persediaan tahun 2020 Rp. 17.332.190 - Beban Listrik tahun 2019 Rp. 287.988 - Beban Telepon tahun 2019 Rp. 1.042.882 - Beban Air tahun 2019 Rp. 57.823 +

Rp. 18.720.883 _

Jumlah Rp. 8.169.846

d. Beban Penyusutan dan Amortisasi

Realisasi Beban Penyusutan dan Amortisasi sebesar Rp. 88.199.114,-

5.1.4. LAPORAN PERUBAHAN EKUITAS

Ekuitas dana merupakan pos pada neraca pemerintah daerah yang menampung selisih antara aset dan kewajiban pemerintah daerah. Total saldo pos Ekuitas per 31 Desember 2020 sebesar Rp. 630.867.230,-

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

Ringkasan Laporan Perubahan Ekuitas Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu untuk periode yang berakhir sampai dengan 31 Desember 2020 sebagai berikut :

- E k u i t a -

- Ekuitas Awal pada Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu sebesar Rp. 843.828.656,- dimana nilai tersebut merupakan nilai ekuitas akhir pada tahun 2019.

- Nilai surplus/defisit LO sebesar Rp. (4.540.486.458,-) nilai tersebut berasal dari surplus/defisit Laporan Operasional 2020.

- Nilai Kewajiban untuk dikonsolidasikan sebesar Rp. 4.327.525.032,- - Ekuitas Akhir Rp. 630.867.230,-

Uraian 31 Desember 2020

(Rp.)

Ekuitas Awal 843.828.656,00 Surplus/Defisit-LO (4.540.486.458,00)

Koreksi ekuitas aset tetap 0,00

Kewajiban untuk

dikonsolidasikan 4.327.525.032,00

Ekuitas Akhir 630.867.230,00

Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu

Catatan atas Laporan Keuangan Per 31 Desember 2020