commit to user i

Pengaruh Jumlah Kepemilikan NPWP, Pelaporan SSP, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan

Wajib Pajak Badan Pada KPP Pratama Karanganyar

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

RONY GUNAWAN F 1309076

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2012

commit to user ii

commit to user iii

commit to user iv MOTTO

Kesulitan adalah batu asahan

Setiap puncak karir dicapai dengan jalan mengatasi kesulitan- kesulitan

Orang-orang yang berhasil adalah mereka yang berani bermimpi dan berusaha mewujudkan mimpi tersebut

dengan kerja keras

“Sungguh bersama kesukaran pasti ada kemudahan;

Dan bersama kesukaran pasti ada kemudahan. Karena itu, bila selesai suatu tugas, mulailah tugas yang lain

dengan sungguh-sungguh. Hanya kepada Tuhanmu hendaknya kau berharap” (Q.S. Asy Syarh: 5–8 )

Hidup hanya sekali dan matipun juga sekali, berserah dirilah pada Illahi, gunakan waktu dengan sebaik-baiknya

karena waktu tidak akan pernah kembali.

Sukses seseorang tidak diukur dari ketinggian yang dicapainya, tapi dari seberapa tinggi dia melompat dari awalnya dan yang paling berat dalam hidup ini bukanlah

“bekerja” tetapi bila tidak ada yang dikerjakan.

commit to user v

PERSEMBAHAN

Skripsi ini ku persembahkan untuk mereka yang ku sayangi :

– Allah SWT atas Rahmat dan RidhoNya sehingga terselesaikannya skripsi ini – Bapak, ibu, adik-adik, dan seluruh keluargaku yang telah mendoakanku setiap

saat setiap waktu

– Dik Saly yang selalu memberikan doa, dukungan dan semangat.

– Makasich untuk teman2 seperjuanganQ anak2 Akuntansi Keuangan angkatan 2009, makasich atas persahabatan n bantuannya selama ini

– Semua pihak yang telah membantu terselesaikannya skripsi ini

commit to user vi

KATA PENGANTAR

Dengan segala puji syukur penulis panjatkan kepada Allah SWT atas segala limpahan rahmat, hidayah dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan Skripsi dengan judul “Pengaruh Jumlah Kepemilikan NPWP, Pelaporan SSP, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Wajib Pajak Badan Pada KPP Pratama Karanganyar”.

Penyusunan Skripsi ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi di Universitas Sebelas Maret Surakarta.

Dalam penyusunan Skripsi ini, penulis banyak mendapatkan bantuan, bimbingan, arahan, dorongan dan nasehat dari berbagai pihak baik secara langsung maupun tidak langsung. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Drs. Wisnu Untoro, M.S., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Santosa Tri Hananta, M.Si, Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. M Syafiqurrahman, SE, MM., Ak selaku Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu dan sabar dalam memberikan pengarahan, bimbingan, dan saran-saran dalam penyusunan Skripsi.

4. Sri Hartoko, Drs, MBA., Ak., selaku Pembimbing Akademik yang selalu memberikan masukan dan bimbingan.

5. Staf dan karyawan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user vii

6. Ibu, Bapak, & Adik-adikku, terima kasih telah memberikan seluruh kasih sayang yang luar biasa, doa yang tiada henti, nasihat, motivasi, semangat, serta dukungan yang memberikan kekuatan kepada penulis sehingga dapat menyelesaikan penyusunan skripsi ini.

7. Teman-teman Suloyo (Asar, Hafidh, Kirana, Mbak Tree, Ririz, Galih, Tohadi) yang senantiasa memberikan hiburan dan semangat di saat apa pun.

Semangat juga buat kalian, semoga kita sukses selalu dalam meraih impian.

Amin.

8. Teman-teman kuliah Program S1 Swadana Transfer Angkatan 2009, tim Audit (Karlina, Nindi, Saly, Agnes, Arya, Cahyo, Ian, Lek To, dll), dan tim Susu Segar FC, tetap jalin silaturahmi, & semoga sukses.

9. Semua pihak yang telah membantu dalam menyelesaikan penyusunan skripsi ini.

Dengan adanya keterbatasan yang penulis miliki, penulis menyadari bahwa dalam penulisan Skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, kritik dan saran yang bersifat membangun akan penulis terima dengan segala kerendahan hati. Penulis berharap semoga Skripsi ini dapat bermanfaat bagi penulis pribadi maupun para pembaca yang budiman.

Surakarta, Desember 2012

Penulis

commit to user viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

ABSTRACT... iii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR... viii

DAFTAR ISI... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Pengertian Pajak ... 8

B. Kepemilikan NPWP ... 11

commit to user ix

C. Pelaporan SSP ... 12

D. Pemeriksaan Pajak ... 15

E. Penerimaan Pajak... 19

F. Kerangka Teoritis ... 20

G. Penelitian Terdahulu dan Pengembangan Hipotesis ... 21

BAB III METODE PENELITIAN ... 27

A. Populasi, Sampel, dan Teknik Pengambilan Sampel ... 27

B. Data dan Sumber Data ... 28

C. Definisi Operasional dan Pengukuran Variabel... 29

1. Variabel Dependen ... 29

2. Variabel Independen ... 30

D. Metode Analisis Data ... 31

1. Analisis Statistik Deskriptif ... 32

2. Pengujian Asumsi Klasik ... 32

3. Pengujian Hipotesis ... 35

BAB IV ANALISIS DAN PEMBAHASAN ... 38

A. Hasil Pengumpulan Data ... 38

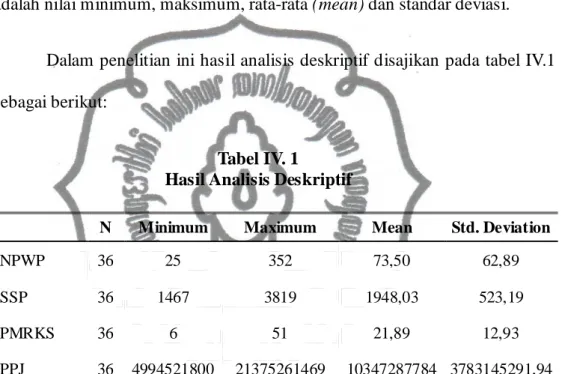

B. Statistik Deskriptif ... 39

C. Uji Asumsi Klasik ... 40

a. Uji Normalitas ... 40

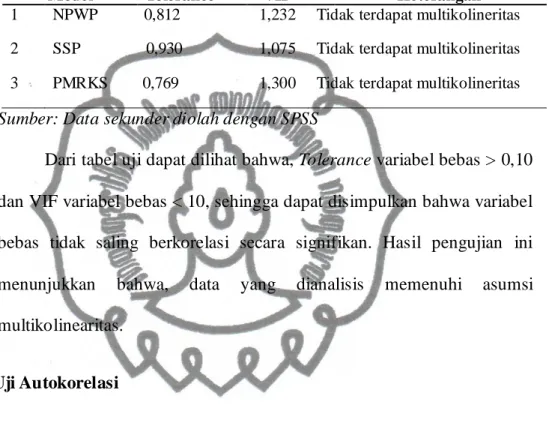

b. Uji Multikolinearitas ... 41

c. Uji Autokorelasi ... 42

d. Uji Heteroskedastisitas ... 43

commit to user x

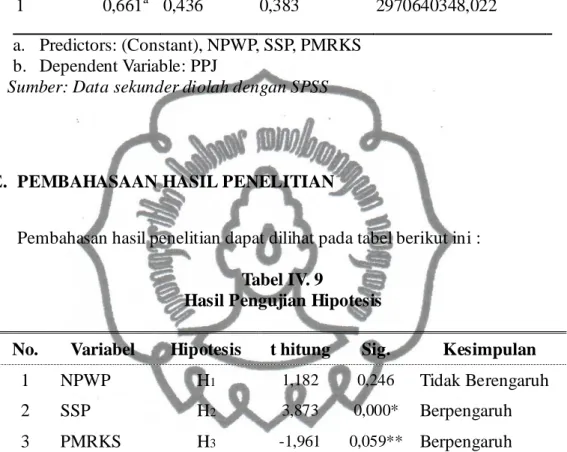

D. Pengujian Hipotesis ... 45

1. Uji Regresi Simultan (Uji F)... 45

2. Uji Regresi Parsial (Uji t) ... 46

3. Uji Ketepatan perkiraan (Uji R2) ... 48

E. Pembahasan Hasil Penelitian ... 49

BAB V PENUTUP ... 52

A. Simpulan... 52

B. Keterbatasan ... 53

C. Rekomendasi ... 54 LAMPIRAN

DAFTAR PUSTAKA

commit to user xi

DAFTAR TABEL

TABEL

IV.1 Statistik Deskriptif ... 39

IV.2 Uji Normalitas K-S ... 41

IV.3 Hasil Uji Multikolinearitas ... 42

IV.4 Hasil Uji Autokorelasi R-T... 43

IV.5 Hasil Uji Heteroskedastisitas ... 44

IV.6 Hasil Uji F... 46

IV.7 Hasil Uji t ... 46

IV.8 Hasil Uji R2 ... 49

IV.9 Hasil Pengujian Hipotesis ... 49

commit to user xii

DAFTAR GAMBAR

GAMBAR

IV.1 Uji Heteroskedastisitas Grafik Scatterplot ... 61

commit to user xiii

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan Rasio Masing-masing Variabel Lampiran 2 Statistik Deskriptif

Lampiran 3 Hasil Uji Normalitas K-S

Lampiran 4 Grafik Normal Probability P-Plot Lampiran 5 Tabel Uji Multikolinearitas Lampiran 6 Tabel Uji Autokorelasi Lampiran 7 Tabel Uji Heteroskedastisitas Lampiran 8 Grafik Scatterplot

Lampiran 9 Tabel Uji Koefisien Determinasi Lampiran 10 Tabel Uji F

Lampiran 11 Tabel Uji t

commit to user ABSTRAK

Pengaruh Jumlah Kepemilikan NPWP, Pelaporan SSP, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Wajib Pajak Badan Pada

KPP Pratama Karanganyar

RONY GUNAWAN F 1309076

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan NPWP, pelaporan SSP, dan pemeriksaan pajak terhadap penerimaan pajak penghasilan wajib pajak badan pada KPP Pratama Karanganyar, dengan menggunakan 36 sampel penelitian wajib pajak badan. Sampel penelitian diambil secara purposive sampling selama periode tahun 2009-2011.

Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan uji F dan uji t. Sebelum menggunakan analisis regresi berganda, dilakukan uji asumsi klasik terlebih dahulu yang meliputi uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

Dari hasil uji hipotesis secara simultan (uji F) menunjukkan bahwa kepemilikan NPWP, pelaporan SSP, dan pemeriksaan pajak memiliki pengaruh secara serentak dan signifikan terhadap penerimaan pajak penghasilan. Sedangkan berdasarkan hasil uji hipotesis secara parsial (uji t) menunjukkan bahwa variabel kepemilikan NPWP tidak mempunyai pengaruh signifikan terhadap penerimaan pajak penghasilan, variabel pelaporan SSP mempunyai pengaruh positif dan signifikan terhadap penerimaan pajak penghasilan, dan untuk variabel pemeriksaan pajak mempunyai pengaruh negatif dan signifikan terhadap penerimaan pajak penghasilan.

Kata Kunci: Kepemilikan NPWP, Pelaporan SSP, Pemeriksaan Pajak, Penerimaan Pajak Penghasilan

commit to user ABSTRACT

The Influence of NPWP Ownership, SSP Reporting, and Tax Audit to Income Tax Revenue on Company Taxpayers at KPP Pratama Karanganyar

RONY GUNAWAN F 1309076

This study aimed to analyze the influence of NPWP ownership, SSP reporting, and tax audit on income tax revenue on company taxpayers at KPP Pratama Karanganyar, with 36 sample of company taxpayers. Sample were taken by purposive sampling study during the period 2009-2011.

The method used in this research is multiple regression analysis with F test and t test. Before using multiple regression analysis, performed classical assumption test first which include normality test, multicollinearity test, autocorrelation test, and heteroscedasticity test.

From the result of the simultaneous hypothesis test (F test) showed that NPWP ownership, SSP reporting, and tax audit have simultaneous and significant influence to the income tax revenue. While based on the partial result of hypothesis testing (t test) showed that NPWP ownership variable does not have a significant influence on income tax revenue, SSP reporting variable has a positive and significant influence on income tax revenue, and tax audit variable has a negative and significant effect on income tax revenue.

Keywords: NPWP Ownership, SSP Reporting, Tax Audit, Income Tax Revenue

commit to user

1 BAB I PENDAHULUAN

A. LATAR BELAKANG

Indonesia memiliki tujuan nasional, yaitu mewujudkan masyarakat yang adil dan makmur sebagaimana yang tercantum dalam Pembukaan UUD 1945. Upaya untuk mewujudkan tujuan tersebut salah satunya dengan pembangunan. Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat. Dalam melaksanakan pembangunan nasional masalah pembiayaan menjadi sangat vital. Pembiayaan pembangunan ini direalisasikan ke dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Berpedoman pada APBN, pemerintah memenuhi kebutuhan dana dengan mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan sumber dana dalam negeri. Sumber dana luar negeri misalnya pinjaman luar negeri dan hibah (grant), sedangkan sumber dana dalam negeri misalnya penjualan migas dan non migas serta pajak. Untuk menjadi bangsa yang mandiri, pemerintah terus mengoptimalkan sumber dana dalam negeri.

Perkembangan pajak merupakan komponen utama penerimaan dalam negeri. Hal ini nampak dari terus meningkatnya proporsi penerimaan pajak terhadap total APBN. Pajak memberikan kontribusi sebesar 80 persen dari

commit to user

seluruh penerimaan negara. Dalam usaha untuk meningkatkan penerimaan pajak, antara lain fiskus melakukan ekstensifikasi dan intensifikasi penerimaan pajak. Ekstensifikasi ditempuh dengan meningkatkan jumlah Wajib Pajak yang aktif. Sedangkan, intensifikasi dapat ditempuh melalui meningkatkan kepatuhan Wajib Pajak, pembinaan kualitas aparatur perpajakan, pelayanan prima terhadap Wajib Pajak dan pembinaan kepada para Wajib Pajak, pengawasan administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif serta penegakan hukum.

Bagi kantor pelayanan pajak, penerimaan pajak apapun jenisnya baik itu Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan jenis pajak lainnya yang diterima sangat tergantung pada tingkat kepatuhan Wajib Pajak baik dalam melaporkan dan melunasi pajaknya. Dengan demikian, pemeriksaan pajak merupakan pagar penjaga agar Wajib Pajak tetap mematuhi kewajibannya. Dari sekian banyak jenis pajak yang ada, Pajak Penghasilan (PPh) merupakan harapan pemerintah untuk setiap tahunnya bertambah besar, baik dari jumlah penerimaan maupun dari segi Wajib Pajak yang membayarnya.

PPh Pasal 25 adalah salah satu PPh yang menerapkan Self Assessment System. Sistem yang memberikan kepercayaan dan peran serta masyarakat sebagai Wajib Pajak, untuk secara aktif melaksanakan kewajiban perpajakannya. Mulai dari menghitung, membayar, serta melaporkan jumlah pajak terutangnya melalui media SPT (Surat Pemberitahuan) dan SSP (Surat Setoran Pajak). SPT digunakan Wajib Pajak untuk melaporkan pajak terutang

commit to user

mereka ke Kantor Pelayanan Pajak (KPP). SSP adalah surat yang digunakan Wajib Pajak untuk menyetor pajak terutang ke bank, kemudian pihak bank yang akan berkoordinasi dengan KPP dengan menyerahkan SSP tersebut sebagai arsip. Dengan kata lain SSP ini disebut sebagai tanda bukti Wajib Pajak telah membayar pajak yang disetorkan ke bank. Sebelumnya mereka harus memiliki NPWP sebagai syarat mutlak yakni identitas Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Wajib Pajak dituntut secara aktif belajar atau mengetahui isi dan maksud suatu peraturan perpajakan dengan baik. Wajib Pajak diwajibkan untuk menyampaikan Surat Pemberitahuan Masa paling lambat dua puluh hari setelah masa pajak dalam bentuk Surat Setoran Pajak (SSP) lembar ketiga.

Oleh sebab itu, sangatlah penting bagi masyarakat untuk mengetahui sistem pemungutan Self Assessment, baik mengenai tarif pajak yang berlaku, tata cara pembayaran dan pelaporan pajak penghasilan. Kesemuanya itu telah diatur dalam Undang-undang Nomor 7 Tahun 1983, sebagaimana telah diperbaharui dengan Undang-undang Nomor 17 tahun 2000 tentang Pajak Penghasilan (UU PPh), dan disempurnakan kembali dalam Undang-undang Nomor 36 Tahun 2008.

Keberadaan program ekstensifikasi diharapkan dapat meningkatkan penerimaan pajak karena dengan program tersebut jumlah Wajib Pajak dan jenis objek pajak semakin meningkat. Hidayat (2008) menguji pengaruh kegiatan ekstensifikasi terhadap penerimaan pajak penghasilan orang pribadi dengan bukti bahwa kegiatan ekstensifikasi memberikan pengaruh yang

commit to user

signifikan terhadap penerimaan pajak penghasilan. Hal ini sependapat dengan penelitian Munawarah (2010) yang menguji bahwa Nomor Pokok Wajib Pajak (NPWP) yang terdaftar berpengaruh secara signifikan positif terhadap penerimaan pajak.

Keberadaan program intensifikasi pemungutan pajak diharapkan dapat meningkat dengan meningkatkan kesadaran Wajib Pajak untuk membayar pajak dan meningkatkan upaya penegakan hukum serta upaya penyempurnaan sistem administrasi pajak. Agusti dan Herawaty (2009) menguji pengaruh tingkat kepatuhan Wajib Pajak badan terhadap peningkatan penerimaan pajak yang dimoderasi oleh pemeriksaan pajak pada KPP Pratama, hasil penelitiannya menyatakan bahwa terdapat pengaruh positif antara tingkat kepatuhan Wajib Pajak terhadap peningkatan penerimaan pajak penghasilan. Kamila (2010) menguji pengaruh tingkat kepatuhan, pemeriksaan pajak serta perubahan penghasilan kena pajak terhadap peningkatan penerimaan pajak penghasilan Wajib Pajak orang pribadi pada KPP Pratama Surakarta, hasilnya bahwa tingkat kepatuhan Wajib Pajak berpengaruh positif terhadap peningkatan penerimaan pajak penghasilan Wajib Pajak Orang Pribadi. Oktivani (2007) menguji pengaruh pemeriksaan pajak terhadap peneriman negara dengan bukti empiris bahwa pemeriksaan pajak yang dilakukakan oleh Kantor Pelayanan Pajak Madiun berpengaruh positif terhadap penerimaan negara. Dengan adanya pemeriksaan pajak dapat meningkatkan penerimaan negara dari sektor pajak. Kamila (2010) menguji pengaruh tingkat kepatuhan, pemeriksaan pajak serta perubahan penghasilan

commit to user

kena pajak terhadap peningkatan penerimaan pajak penghasilan wajib pajak orang pribadi pada KPP Pratama Surakarta, hasil penelitiannya menyatakan bahwa pemeriksaan pajak berpengaruh positif terhadap peningkatan penerimaan pajak penghasilan Wajib Pajak orang pribadi.

Sari dan Afriyanti menguji pengaruh kepatuhan Wajib Pajak dan pemeriksaan pajak terhadap penerimaan PPh pasal 25/29 Wajib Pajak badan pada KPP Pratama Denpasar Timur. Hasil dari penelitian menunjukkan bahwa tingkat kepatuhan Wajib Pajak dan pemeriksaan pajak secara simultan berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 Wajib Pajak badan. Sampel penelitian terdiri atas Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama Denpasar Timur.

Berdasarkan latar belakang tersebut di atas, maka penulis tertarik untuk melakukan penelitian terhadap masalah tersebut dengan mengambil judul “Pengaruh Jumlah Kepemilikan NPWP, Pelaporan SSP, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Wajib Pajak Badan Pada KPP Pratama Karanganyar”.

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Sari dan Afriyanti terletak pada variabelnya, penelitian Sari dan Afriyanti menggunakan dua variabel independen berupa kepatuhan Wajib Pajak dan pemeriksaan pajak terhadap penerimaan PPh pasal 25/29 Wajib Pajak badan, sementara itu penelitian ini menggunakan tiga variabel independen yang terdiri atas jumlah kepemilikan NPWP, pelaporan SSP dan pemeriksaan pajak.

commit to user

B. PERUMUSAN MASALAH

Berdasarkan uraian latar belakang di atas, maka pokok permasalahan yang dirumuskan dalam penelitian ini adalah seperti berikut ini.

1. Apakah terdapat pengaruh jumlah kepemilikan NPWP Wajib Pajak Badan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Karanganyar?

2. Apakah terdapat pengaruh pelaporan SSP Wajib Pajak Badan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Karanganyar?

3. Apakah terdapat pengaruh pemeriksaan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Karanganyar?

C. TUJUAN PENELITIAN

Tujuan dari penelitian adalah apa yang ingin dicapai dengan penelitian tersebut. Penelitian ini dilakukan dengan tujuan seperti berikut ini.

1. Untuk memperoleh bukti empiris terkait pengaruh jumlah kepemilikan NPWP Wajib Badan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Karanganyar.

2. Untuk memperoleh bukti empiris terkait pelaporan SSP Wajib Pajak Badan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Karanganyar.

3. Untuk memperoleh bukti empiris terkait pengaruh tingkat pemeriksaan

commit to user

pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Karanganyar.

D. MANFAAT PENELITIAN

Seorang peneliti memiliki tujuan untuk mendapatkan manfaat yang terwujud dari penelitiannya tersebut baik bagi diri sendiri pada khususnya maupun orang lain pada umumnya. Manfaat dari penelitian ini adalah seperti berikut ini.

1. Kantor Pelayanan Pajak Pratama Karanganyar

Hasil penelitian dapat dijadikan sebagai bahan masukan bagi Kantor Pelayanan Pajak Pratama dalam rangka melaksanakan intensifikasi dan ekstensifikasi untuk meningkatkan penerimaan negara dari sektor pajak.

2. Bagi Masyarakat Umum

Hasil penelitian dapat digunakan sebagai satu alat atau media dalam memahami perpajakan di Indonesia terutama manfaat pajak sebagai salah satu sumber penerimaan negara untuk pendanaan pembangunan nasional.

3. Bagi Penelitian berikutnya

Hasil penelitian dapat digunakan sebagai referensi dan landasan penelitian untuk penelitian berikutnya terutama penelitian terkait perpajakan di Indonesia.

commit to user BAB II

TINJAUAN PUSTAKA

A. PENGERTIAN PAJAK

Pajak merupakan sumber penerimaan negara yang utama. Semakin hari peranan penerimaan pajak bagi pembiayaan pengeluaran umum/negara semakin besar. Beberapa ahli memberikan batasan mengenai pengertian pajak, diantaranya dikemukakan Suandy (2002: 2) bahwa pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus” nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Definisi pajak menurut Soemitro dalam Mardiasmo (2003) adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran- pengeluaran umum.

Atas dasar beberapa pengertian pajak di atas, maka dapat diketahui ciri-ciri yang melekat pada pengertian pajak sebagai berikut ini.

a. Pajak dipungut berdasarkan Undang-Undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

commit to user

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukkannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

e. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

Selain itu menurut Suandy (2002), pajak memiliki beberapa fungsi seperti berikut ini.

a. Fungsi financial, yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk mebiayai pengeluaran-pengeluaran negara.

b. Fungsi mengatur, yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial maupun politik dengan tujuan tertentu.

Terkait dengan pemungutan pajak, Waluyo (2006) membagi 3 sistem pemungutan pajak menjadi seperti berikut ini.

a. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang.

b. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang

commit to user harus dibayar.

c. Withholding System

Sistem ini merupakan sistem pemungutan pajak memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

Berdasarkan Pasal 1 ayat 2 Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pengertian Wajib Pajak adalah Orang Pribadi atau Badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Dengan demikian Wajib Pajak dibedakan menjadi berikut ini.

a. Wajib Pajak Orang Pribadi baik usahawan maupun non-usahawan.

b. Wajib Pajak Badan, yang meliputi perseroan terbatas (PT), perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara (BUMN) atau daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi sosial politik atau orang yang sejenis, lembaga, badan usaha tetap dan banyak badan lainnya.

c. Pemungut atau pemotong pajak yang ditunjuk oleh pemerintah misalnya bendaharawan pemerintah atau Kantor Perbendaharaan dan Kas Negara (KPKN).

commit to user B. KEPEMILIKAN NPWP

NPWP adalah Singkatan dari Nomor Pokok Wajib Pajak, merupakan identitas Wajib Pajak dalam sistem administrasi perpajakan yang dipergunakan dalam melaksanakan hak dan kewajiban perpajakan Wajib Pajak. Menurut Undang-Undang Nomor 16 tahun 2009 Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. Setiap Wajib Pajak yang telah memenuhi persyaratan subyektif dan obyektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.

Wajib Pajak yang telah terdaftar akan memperoleh Nomor Pokok Wajib Pajak (NPWP). NPWP terdiri atas 15 digit, yaitu 9 digit pertama merupakan Kode Wajib Pajak dan 6 digit berikutnya merupakan Kode Administrasi Perpajakan. Yang wajib mempunyai NPWP adalah orang pribadi yang menjalankan usaha atau pekerjaan bebas, orang pribadi yang memperoleh penghasilan diatas PTKP (Penghasilan Tidak Kena Pajak) selama satu tahun dan semua badan usaha. Belum lama ini Direktorat Jendral Pajak mencanangkan target peningkatan NPWP puluhan persen untuk menunjang penghasilan Negara dari sektor pajak.

commit to user

Munawarah (2010) yang menguji bahwa Nomor Pokok Wajib Pajak (NPWP) yang terdaftar berpengaruh secara signifikan positif terhadap penerimaan pajak. Untuk meningkatkan penerimaan negara tersebut maka pemerintah memberlakukan suatu kebijakan berupa keharusan dalam kepemilikan Nomor Pokok Wajib Pajak (NPWP) bagi masyarakat sebagai identitas Wajib Pajak yang memiliki banyak fungsi dalam bidang perpajakan maupun dalam bidang lainnya, salah satunya di bidang pajak adalah dalam hal pembayaran pajak. Ketika seseorang atau badan hukum telah terdaftar sebagai Wajib Pajak dan memperoleh Nomor Pokok Wajib Pajak (NPWP), maka kewajiban selanjutnya adalah memenuhi segala kewajiban perpajakaannya.

Salah satunya adalah melaporkan surat pemberitahuan (SPT) pajak masa dan atau Tahunan.

Menyadari bahwa pentingnya kepemilikan NPWP guna meningkatkan kesadaran masyarakat untuk menjadi Wajib Pajak dalam menyelesaikan kewajiban perpajakannya sehingga penerimaan penghasilan pajak akan semakin efektif. Suryadi (2006) menguji hubungan kausal kesadaran, pelayanan, kepatuhan Wajib Pajak dan pengaruhnya terhadap kinerja penerimaan pajak dengan bukti empiris bahwa kesadaran, pelayanan dan kepatuhan Wajib Pajak berpengaruh terhadap kinerja penerimaan pajak.

C. PELAPORAN SSP

Sistem pemungutan pajak yang berlaku di Indonesia saat ini menuntut

commit to user

Wajib Pajak untuk turut aktif dalam pemenuhan kewajiban perpajakannya.

Sistem pemungutan yang berlaku adalah self assesment system, yang mana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakannya dan kemudian secara akurat dan tepat waktu membayar serta melaporkan pajaknya tersebut. Sarana administrasi khusus yang digunakan untuk pembayaran pajak disebut sebagai Surat Setoran Pajak atau SSP. Penggunaan sarana ini terkait dengan sistem pembayaran kepada negara, utamanya akan masuk ke kas negara, yakni dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Pengertian Surat Setoran Pajak (SSP) menurut Undang-Undang Nomor 16 tahun 2009 adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan. Mengingat bahwa SSP sangat penting dalam pembayaran atau penyetoran pajak, maka Surat Setoran Pajak berfungsi sebagai bukti pembayaran pajak bila telah disahkan oleh Pejabat kantor penerima pembayaran yang berwenang, atau bila telah mendapatkan validasi dari pihak lain yang berwenang.

SSP terbagi atas : SSP Standar, SSP Khusus, SSPCP (Surat Setoran Pabean, Cukai, dan Pajak dalam Rangka Impor), dan SSCP (Surat Setoran Cukai atas Barang Kena Cukai dan PPN Hasil Tembakau Buatan Dalam Negeri)”. SSP digunakan sebagai bukti pembayaran dengan bentuk, ukuran, dan isi sebagaimana ditetapkan oleh Direktorat Jenderal Pajak. SSP standar

commit to user

dibuat rangkap lima yang peruntukannya sebagai berikut :

a. Lembar ke-1 : Untuk Arsip Wajib Pajak.

b. Lembar ke-2 : Untuk Kantor Pelayanan Pajak (KPP) melalui Kantor Pelayanan Perbendaharaan Negara.

c. Lembar ke-3 : Untuk dilaporkan oleh Wajib Pajak ke KPP.

d. Lembar ke-4 : Untuk arsip Kantor Penerima Pembayaran.

e. Lembar ke-5 : Untuk arsip Wajib Pungut atau pihak lain sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

SPT masa atau SSP adalah surat yang digunakan WP untuk menyetor pajak terutang ke Bank, kemudian pihak Bank yang akan berkoordinasi dengan KPP dengan menyerahkan SSP tersebut sebagai arsip. Wajib Pajak diwajibkan untuk menyampaikan Surat Pemberitahuan Masa paling lambat dua puluh hari setelah masa pajak dalam bentuk Surat Setoran Pajak (SSP) lembar ketiga.

Penelitian Sari (2009) menyatakan bahwa Surat Setoran Pajak (SSP) PPh Pasal 25 memiliki pengaruh signifikan positif terhadap Penerimaan Pajak Penghasilan. Menurut Undang-Undang 16 Tahun 2009, batas waktu penyampaian SPT masa paling lambat dua puluh hari setelah akhir masa pajak, sedangkan batas waktu penyampaian SPT tahunan paling lambat tiga bulan setelah akhir tahun pajak, khusus bagi Wajib Pajak badan perubahan batas waktu penyampaian SPT tahunan paling lambat empat bulan setelah akhir tahun pajak. Pemahaman Wajib Pajak terhadap peraturan perpajakan yang berlaku sangatlah penting guna dapat melaksanakan dan memenuhi

commit to user

kewajibannya di bidang perpajakan sesuai dengan ketentuan perpajakan. Agusti dan Herawaty (2009) menguji pengaruh tingkat kepatuhan wajib pajak badan terhadap peningkatan penerimaan pajak yang dimoderasi oleh pemeriksaan pajak pada KPP Pratama, hasil penelitiannya menyatakan bahwa terdapat pengaruh positif antara tingkat kepatuhan Wajib Pajak terhadap peningkatan penerimaan pajak penghasilan.

D. PEMERIKSAAN PAJAK

Sejalan dengan berlakunya self assessment system, peranan dan kejujuran Wajib Pajak semakin mutlak diperlukan. Diberlakukannya sistem ini, Wajib Pajak diharapkan dapat melaksanakan seluruh kewajiban perpajakan dan melaporkannya dengan benar pada Kantor Pelayanan Pajak di tempat Wajib Pajak terdaftar. Sebagai konsekuensinya, Direktorat Jenderal Pajak (DJP) dituntut untuk selalu melakukan pembinaan dan pengawasan terhadap Wajib Pajak. Salah satu bentuk pengawasan tersebut adalah melalui pemeriksaan.

Sebagaimana telah diatur dalam salah satu ketentuan Undang-Undang Nomor 6 Tahun 1983 sebagimana telah direvisi oleh Undang-Undang Nomor 16 Tahun 2000 dan Undang-Undang Nomor 28 Tahun 2007 serta direvisi kembali oleh Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan yaitu dalam pasal 29 ayat (1) bahwa “Direktur Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji kepatuhan Wajib Pajak dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan.”

commit to user

Mengacu pada Pasal 1 angka 25 Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan mengenai pengertian pemeriksaan adalah sebagai berikut:

“Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan dan mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan.”

Berdasarkan definisi di atas, dapat disimpulkan tujuan dari pemeriksaan yaitu menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada Wajib Pajak serta tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pada Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak terdapat dua jenis pemeriksaan yang dilakukan, yaitu seperti berikut ini.

a. Pemeriksaan Kantor adalah pemeriksaan yang dilakukan di Kantor Direktorat Jenderal Pajak.

b. Pemeriksaan Lapangan adalah pemeriksaan yang dilakukan di tempat kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal Wajib Pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak.

Praktiknya hampir semua sistem perpajakan di dunia mengatur kemungkinan dapat dilakukan penelitian dan pemeriksaan laporan perpajakan Wajib Pajak, yang nantinya akan dapat mengungkap seberapa besar kekeliruan

commit to user

maupun penyimpangan yang ada. Karena keterbatasan sumber daya manusia atau tenaga pemeriksa di Direktorat Jenderal Pajak, maka pemeriksaan tidak dapat dilakukan terhadap semua Wajib Pajak. Pemeriksaan hanya dilakukan terhadap laporan perpajakan Wajib Pajak yang memiliki kriteria tertentu. Sesuai dengan Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak, kriteria pemeriksaan pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dilakukan dalam hal-hal sebagai berikut ini.

a. Menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak, pemeriksaan dengan kriteria ini dilakukan dengan jenis pemeriksaan lapangan.

b. Menyampaikan Surat Pemberitahuan yang menyatakan rugi, pemeriksaan dengan kriteria ini telah dilakukan dengan jenis pemeriksaan lapangan.

c. Tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang ditetapkan dalam Surat Teguran, pemeriksaan dengan kriteria ini dilakukan dengan jenis pemeriksaan lapangan.

d. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran atau akan meninggalkan Indonesia untuk selama-lamanya, pemeriksaan dengan kriteria ini dilakukan dengan jenis pemeriksaan lapangan.

e. Menyampaikan Surat Pemberitahuan yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko (risk based selection) mengindikasi

commit to user

adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai ketentuan peraturan perundang-undangan perpajakan, pemeriksaan dengan kriteria ini dilakukan dengan jenis pemeriksaan lapangan.

Menurut Salip dan Wato (2006) pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak, namun peningkatan tersebut tidak diikuti oleh peningkatan yang signifikan pada rata-rata rasio laba sebelum pajak terhadap penjualan (EBT) dan rata-rata penerimaan pajak berdasarkan rasio Pajak Penghasilan Badan terhadap penjualan.

Tujuan akhir dari pemeriksaan di atas diharapkan dapat meningkatkan kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya, sehingga akan berdampak pada peningkatan penerimaan pajak dan akan masuk dalam kas negara. Dengan demikian, pemeriksaan pajak merupakan pagar penjaga agar Wajib Pajak tetap mematuhi kewajibannya.

Menurut Oktivani (2007), pemeriksaan pajak berpengaruh pada penerimaan pajak. Hal ini berarti bahwa pemeriksaan pajak merupakan instrumen penting untuk menentukan tingkat kepatuhan wajib pajak, baik formal maupun material, yang memiliki tujuan untuk menguji dan meningkatkan tax compliance seorang Wajib Pajak, dimana kepatuhan Wajib Pajak merupakan posisi strategis dalam meningkatkan penerimaan pajak.

Penelitian Kamila (2010) juga menunjukkan bahwa pemeriksaan pajak berpengaruh positif terhadap peningkatan penerimaan pajak.

commit to user E. PENERIMAAN PAJAK

Penerimaan negara merupakan tulang punggung pelaksanaan kegiatan pemerintahan, terutama untuk mencapai kemandirian dan keberlangsungan dalam membiayai pengeluaran yang semakin waktu bertambah besar.

Pengeluaran untuk membiayai belanja negara yang semakin lama semakin bertambah besar tersebut, diperlukan penerimaan negara yang berasal dari dalam negeri tanpa harus bergantung dengan bantuan atau pinjaman dari luar negeri yang semakin lama semakin relatif sulit untuk diharapkan. Hal itu berarti bahwa semua pembelanjaan negara harus dibiayai dari pendapatan negara, dalam hal ini yaitu penerimaan pajak dan penerimaan bukan pajak.

Penerimaan bukan pajak yaitu antara lain penerimaan dari pemanfaatan sumber daya alam (migas), pelayanan oleh pemerintah, pengelolaan kekayaan negara dan lain-lain bersifat sangat tidak stabil dengan besarnya ketergantungan penerimaan-penerimaan tersebut terhadap faktor eksternal, oleh karena itu satu-satunya andalan pemerintah dewasa ini adalah penerimaan dari sektor perpajakan. Begitu besarnya peranan sektor perpajakan dalam mendukung penerimaan negara, maka dibutuhkan kesadaran seluruh lapisan masyarakat akan pentingnya pajak bagi kehidupan berbangsa dan bernegara. Pemerintah diharapkan mengeluarkan kebijakan-kebijakan yang berhubungan dengan perpajakan dengan tetap memperhatikan azas keadilan, kepastian dan kenyamanan. Dalam UUD 1945, pajak diatur dalam Pasal 23A yang menyebutkan bahwa : “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-Uandang.”

commit to user

Peran pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) Indonesia terus meningkat terhadap seluruh pendapatan negara. Peningkatan penerimaan pajak merupakan bentuk tanggungjawab sosial negara dalam rangka meningkatkan kesejahteraan rakyat. Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983 hingga saat ini, dan sejak saat itulah, Indonesia menganut self assesment system. Hasil dari reformasi perpajakan yang dilakukan menunjukkan peningkatan penerimaan pajak yang signifikan setiap tahunnya. Pada awal reformasi perpajakan (tahun 1983), peranan pajak bagi negara melalui kontribusi di APBN masih di bawah 20% per tahun. Setelah dilakukan reformasi perpajakan, peranannya meningkat terus menjadi di atas 20% hingga mencapai 75% tiap tahun. Oleh karena itu, peranan pemerintah melalui upaya intensifikasi dan ekstensifikasi terus dilakukan khususnya pajak Penghasilan (PPh). Mengingat porsi Pajak Penghasilan (PPh) terhadap keseluruhan penerimaan pajak pemerintah masih terbilang rendah dibandingkan pajak lainnya.

F. KERANGKA TEORITIS

Untuk menunjukkan arah dari penyusunan penelitian ini serta mempermudah dalam pemahaman dan penganalisaan dari masalah yang dihadapi, maka diperlukan suatu kerangka pemikiran yang akan memberikan gambaran tahap-tahap pemikiran untuk mencapai suatu simpulan. Adapun kerangka pemikiran pada penelitian ini adalah:

commit to user

Variabel Independen Variabel Dependen

Gambar II. 1 Kerangka Pemikiran

G. PENELITIAN TERDAHULU DAN PENGEMBANGAN HIPOTESIS

Menurut Sekaran (2006: 135) hipotesis adalah suatu hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Maksud diuji disini adalah dengan pernyataan tersebut memungkinkan pengumpulan data yang dapat digunakan untuk membuktikan atau menjelaskan fakta-fakta yang diamati ataupun kondisi-kondisi yang diamati, dan digunakan sebagai petunjuk untuk langkah peneliti selanjutnya.

1. Pengaruh Jumlah Kepemilikan NPWP terhadap Penerimaan Pajak Penghasilan Wajib Pajak Badan

Untukmeningkatkan penerimaan negara tersebut maka pemerintah memberlakukan suatu kebijakan berupa keharusan dalam kepemilikan Nomor Pokok Wajib Pajak (NPWP) bagi masyarakat sebagai identitas Wajib Pajak yang memiliki banyak fungsi dalam bidang

Peningkatan

Penerimaan Pajak Penghasilan Wajib

Pajak Badan Pelaporan SSP

Jumlah Kepemilikan NPWP

Pemeriksaan Pajak

commit to user

perpajakan maupun dalam bidang lainnya, salah satunya di bidang pajak adalah dalam hal pembayaran pajak. Dalam hal ini pemerintah melakukannya melalui kegiatan ekstensifikasi yang bertujuan untuk penambahan Wajib Pajak dengan cara pemberian NPWP, menyadari bahwa pentingnya kepemilikan NPWP guna meningkatkan kesadaran masyarakat untuk menjadi Wajib Pajak dalam menyelesaikan kewajiban perpajakannya sehingga penerimaan penghasilan pajak akan semakin efektif. Peningkatan jumlah kepemilikan NPWP tersebut akan memberikan dampak positif bagi penerimaan pajak jika didukung dengan tingkat kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Menurut Hidayat (2008) dalam penelitiannya yang menguji Pengaruh Kegiatan Ekstensifikasi terhadap Penerimaan Pajak Penghasilan Orang Pribadi menyimpulkan bahwa kegiatan ekstensifikasi memberikan pengaruh yang signifikan terhadap Penerimaan Pajak Penghasilan Orang Pribadi, sedangkan penelitian Munawarah (2010) menguji Pengaruh Self Assessment System terhadap Penerimaan Pajak Penghasilan pada KPP Pratama Medan Petisah. Hasil penelitiannya menyatakan bahwa secara parsial Nomor Pokok Wajib Pajak (NPWP) yang terdaftar berpengaruh secara signifikan positif terhadap penerimaan pajak penghasilan. Penelitian Sari (2009) yang menguji Pengaruh Self Assessment System terhadap Penerimaan Pajak Penghasilan Di Kantor Pelayanan Pajak Pratama Medan Barat, menyimpulkan bahwa secara simultan Nomor Pokok Wajib Pajak (NPWP) dan Surat Setoran Pajak (SSP) PPh Pasal 25 mempunyai

commit to user

pengaruh signifikan positif terhadap Penerimaan Pajak Penghasilan.

H1 = Jumlah kepemilikan NPWP berpengaruh positif terhadap penerimaan pajak.

2. Pengaruh Pelaporan SSP terhadap Penerimaan Pajak Penghasilan Wajib Pajak Badan

Kepatuhan memenuhi kewajiban perpajakan secara sukarela merupakan tulang punggung self assessment system, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakannya dan kemudian secara akurat dan tepat waktu membayar serta melaporkan pajaknya tersebut. Oleh karena itu, kesadaran dan kepatuhan subjek pajak sangat diperlukan. Alat yang sering digunakan untuk menilai kepatuhan Wajib Pajak adalah ketepatan waktu pelaporan SPT (Surat Pemberitahuan) dan SSP (Surat Setoran Pajak). SPT dan SSP yang disampaikan oleh Wajib Pajak berupa informasi mengenai jumlah PPh Terutang yang dapat menjadi dasar untuk mengetahui besarnya penerimaan pajak. Semakin patuh Wajib Pajak melaporkan SSP, maka peningkatan penerimaan pajak akan dapat direalisasikan. Menurut Kamila (2010) dalam penelitiannya yang menguji Pengaruh Tingkat Kepatuhan, Pemeriksaan Pajak serta Perubahan Penghasilan Kena Pajak terhadap Peningkatan Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi pada KPP Pratama Surakarta menyimpulkan bahwa kepatuhan Wajib Pajak berpengaruh positif terhadap peningkatan penerimaan pajak penghasilan Wajib Pajak Orang Pribadi. Penelitian Suryadi (2006) menyimpulkan bahwa kepatuhan Wajib

commit to user

Pajak berpengaruh signifikan terhadap kinerja penerimaan pajak. Menurut Agusty dan Herawaty (2009) bahwa semakin patuh Wajib Pajak Badan melaporkan dan melunasi kewajiban perpajakannya maka penerimaan pajak akan meningkat. Sari dan Afriyanti (2009) menguji Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan PPh Pasal 25/29 Wajib Pajak Badan pada KPP Pratama Denpasar Timur. Hasil penelitiannya menyatakan bahwa kepatuhan Wajib Pajak dan pemeriksaan pajak secara parsial berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 Wajib Pajak badan.

Atas dasar paparan di atas, maka hipotesis kedua dalam penelitian ini dapat dirumuskan seperti berikut ini:

H2 = Pelaporan SSP berpengaruh positif terhadap penerimaan pajak.

3. Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Wajib Pajak Badan

Sistem self assessment yang dianut dalam Sistem Perpajakan Indonesia sekarang ini menuntut Direktorat Jenderal Pajak (DJP) untuk selalu melakukan pembinaan dan pengawasan terhadap Wajib Pajak. Salah satu bentuk pengawasan tersebut adalah melalui pemeriksaan. Dengan dilakukannya pemeriksaan, diharapkan Wajib Pajak akan semakin patuh dalam melaporkan dan melunasi kewajiban perpajakannya sehingga akan meningkatkan penerimaan pajak.

Menurut Salip dan Wato (2006) pemeriksaan pajak secara nominal

commit to user

telah meningkatkan penerimaan pajak, namun peningkatan tersebut tidak diikuti oleh peningkatan yang signifikan pada rata-rata rasio laba sebelum pajak terhadap penjualan (EBT) dan rata-rata penerimaan pajak berdasarkan rasio Pajak Penghasilan Badan terhadap penjualan. Menurut Gunadi (2005) menganalisis mengenai jumlah tambahan penerimaan pajak dari aktivitas pemeriksaan pajak menunjukkan hasil yang meningkat yaitu 8%, 11%, dan 13% untuk tahun 2001 sampai 2003. Menurut hasil penelitiannya Sari dan Afriyanti (2009) yang menguji Pengaruh Kepatuhan Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan PPh Pasal 25/29 Wajib Pajak Badan pada KPP Pratama Denpasar Timur, bahwa kepatuhan Wajib Pajak dan pemeriksaan pajak secara simultan berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama Denpasar Timur periode 2004-2008. Kepatuhan Wajib Pajak dan pemeriksaan pajak secara parsial berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 Wajib Pajak badan pada Kantor Pelayanan Pajak Pratama Denpasar Timur periode 2004-2008. Menurut Kamila (2010) dalam penelitiannya yang menguji Pengaruh Tingkat Kepatuhan, Pemeriksaan Pajak serta Perubahan Penghasilan Kena Pajak Terhadap Peningkatan Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi pada KPP Pratama Surakarta menyimpulkan bahwa pemeriksaan Wajib Pajak berpengaruh positif terhadap peningkatan penerimaan pajak penghasilan Wajib Pajak Orang Pribadi.

commit to user

Atas dasar paparan di atas, maka hipotesis ketiga dalam penelitian ini dapat dinyatakan seperti berikut ini:

H3 = Pemeriksaan pajak berpengaruh positif terhadap penerimaan pajak.

commit to user BAB III

METODE PENELITIAN

A. POPULASI, SAMPEL, DAN TEKNIK PENGAMBILAN SAMPEL

Populasi mengacu pada keseluruhan kelompok orang, kejadian atau hal minat yang ingin peneliti investigasi (Sekaran, 2006: 121). Penelitian ini dilakukan dengan mengambil populasi Wajib Pajak di Karanganyar. Wajib Pajak yang dimaksud di sini adalah Wajib Pajak Badan yang terdaftar pada Kantor Pelayanan Pajak Pratama (KPP Pratama) Karanganyar.

Sampel (sample) adalah sebagian dari populasi yang karakteristiknya hendak diselidiki, dan dianggap bisa mewakili keseluruhan populasinya (Djarwanto dan Pangestu Subagyo, 1998: 107). Teknik pengambilan sampel yang akan digunakan dalam penelitian ini adalah menggunakan purposive sampling dengan tipe judgement sampling.

Purposive sampling merupakan pengambilan sampel penelitian yang terbatas pada jenis orang tertentu yang dapat memberikan informasi yang diinginkan, dengan alasan karena mereka adalah satu-satunya yang memilikinya atau memenuhi beberapa kriteria yang ditentukan oleh peneliti (Sekaran, 2006:

123). Adapun judgement sampling adalah cara pengambilan sampel dimana subyek dipandang mampu memberikan informasi yang dibutuhkan dalam penelitian (Sekaran, 2006: 123). Kriteria yang digunakan dalam pengambilan sampel penelitian adalah seperti berikut ini.

commit to user

1. Wajib Pajak Badan baru yang terdaftar pada Kantor Pelayanan Pajak Pratama Karanganyar tahun 2009 - 2011.

2. Wajib Pajak Badan yang menyampaikan Surat Pemberitahuan Pajak Masa paling lama 20 (dua puluh) hari setelah akhir Masa Pajak.

3. Wajib Pajak Badan yang melaporkan nilai PPh terutang dan Penghasilan Kena Pajak tidak sebesar Rp.0,00 (nol).

B. DATA DAN SUMBER DATA

Penelitian ini menggunakan data sekunder, yaitu informasi yang diperoleh dari pihak lain (Sekaran, 2006). Alasan menggunakan data sekunder dengan pertimbangan bahwa data ini mempunyai validitas data yang dijamin oleh pihak lain sehingga handal untuk digunakan dalam penelitian. Adapun data tersebut terdiri dari data sebagai berikut ini.

1. Data jumlah kepemilikan NPWP baru Wajib Pajak Badan yang menjadi sampel penelitian.

2. Data Wajib Pajak Badan 2009 - 2011 yang menyampaikan SPT Masa paling lama 20 (dua puluh) hari setelah akhir Masa Pajak.

3. Data pemeriksaan oleh fiskus pajak pada KPP Pratama Karanganyar selama kurun waktu 1 Januari 2009 sampai dengan 31 Desember 2011.

Metode pengumpulan data adalah suatu cara yang digunakan untuk mendapatkan informasi yang dibutuhkan yang kemudian dikumpulkan

commit to user

sebagai bahan penelitian. Penelitian ini menggunakan metode pengumpulan data dengan cara dokumentasi yaitu merupakan pengumpulan data dengan cara meminta data yang telah ada sebelumnya (Djarwanto dan Pangestu Subagyo, 1998: 23). Dokumentasi dikumpulkan terkait dengan data yang dibutuhkan dalam penelitian pada KPP Pratama Karanganyar.

C. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

Definisi operasional dalam penelitian ini meliputi variabel-variabel penelitian yang terdiri dari variabel independen dan variabel dependen.

Variabel independen merupakan variabel yang keberadaannya tidak dipengaruhi oleh variabel lain dan sebaliknya mempengaruhi variabel dependen. Variabel dependen merupakan variabel yang keberadaannya dipengaruhi oleh variabel lainnya.

Untuk memberikan gambaran dan pemahaman yang lebih baik, maka berikut ini akan disampaikan beberapa definisi operasional dari masing- masing variabel yang berkaitan dan akan dibahas dalam penelitian ini yaitu sebagai berikut:

1. Variabel dependen

Variabel dependen dalam penelitian ini adalah penerimaan pajak penghasilan. Variabel ini merupakan jumlah penerimaan negara yang berasal dari sektor pajak diukur dengan mengetahui jumlah penerimaan

commit to user

pajak penghasilan sesuai data sekuder yang diperoleh dari KPP Pratama Karanganyar setiap bulan selama tahun 2009 - 2011.

2. Variabel independen

a. Jumlah Kepemilikan NPWP

Untuk meningkatkan penerimaan negara tersebut maka pemerintah memberlakukan suatu kebijakan berupa keharusan dalam kepemilikan Nomor Pokok Wajib Pajak (NPWP) bagi masyarakat sebagai identitas wajib pajak yang memiliki banyak fungsi dalam bidang perpajakan maupun dalam bidang lainnya, salah satunya di bidang pajak adalah dalam hal pembayaran pajak. Variabel ini diukur dengan mengetahui jumlah kepemilikan NPWP baru Wajib Pajak Badan yang telah diperoleh dari KPP Pratama Karanganyar setiap bulan selama tahun 2009 - 2011.

b. Pelaporan Surat Setoran Pajak (SSP).

Tingkat kepatuhan Wajib Pajak Badan dalam penelitian ini dinyatakan dengan penyampaian atau pelaporan Surat Pemberitahuan Pajak Masa yang berupa Surat Setoran Pajak (SSP). Alat ukur yang digunakan adalah waktu penyampaian SPT Masa, SPT Masa paling lambat dua puluh hari setelah masa pajak dalam bentuk Surat Setoran Pajak (SSP) lembar ketiga. Variabel kepatuhan pajak ini diukur dengan mengetahui jumlah pelaporan Surat Setoran Pajak (SSP) setiap bulan selama tahun 2009 - 2011 yang telah diperoleh dari KPP Pratama Karanganyar.

commit to user c. Pemeriksaan Pajak

Pemeriksaan pajak yang merupakan serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Ada beberapa kriteria seorang Wajib Pajak yang akan diperiksa, antara lain seperti berikut ini.

1) SPT yang dilaporkan menyatakan lebih bayar (wajib diperiksa).

2) SPT tidak atau terlambat disampaikan.

3) SPT memenuhi kriteria yang ditentukan Direktur Jenderal Pajak untuk diperiksa.

Variabel pemeriksaan pajak ini diukur dengan mengetahui jumlah pemeriksaan pajak yang telah diperoleh dari KPP Pratama Karanganyar setiap bulan selama tahun 2009 - 2011.

D. METODA ANALISIS DATA

Metode analisis yang digunakan dalam penelitian ini adalah model analisis regresi berganda. Analisis data dalam penelitian ini menggunakan analisis statistik deskriptif, pengujian asumsi klasik dan pengujian hipotesis.