SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

Muhamad Zainul Lutfi

0613010178/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DI BURSA EFEK INDONESIA

Disusun oleh :

MUHAMAD ZAINUL LUTFI 0613010178/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 November 2010

Pembimbing Utama : Tim Penguji Utama Ketua

Drs. Ec. Muslimin, MSi Dra. Endah Susilowati, MSi Sekretaris

Drs. Ec. Muslimin, MSi Anggota

Rina Mustika, SE, MM Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan penulis untuk menyelesaikan skripsi dengan judul “PENGARUH RASIO PROFITABILITAS DAN RASIO MODAL SAHAM TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIK DI BURSA EFEK INDONESIA”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, SE,MM. selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak. Drs. Ec. Saiful Anwar, MSi. selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih, SE,MSi. selaku Ketua Progdi Akuntansi

6. Ibu Dra. Ec. Tituk D. Widjajantie, M.AKs. selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, November 2010

DAFTAR TABEL ……….. vii

DAFTAR GAMBAR ………. viii

DAFTAR LAMPIRAN ………. ix

ABSTRAK ……….. x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah………. 9

1.3. Tujuan Penelitian ..……….. 9

1.4. Manfaat Penelitian ……….. 9

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ……… 11

2.2. Landasan Teori ………..……… 15

2.2.1. Pasar Modal ……….……….. 15

2.2.1.1. Pengertian Pasar Modal ……….. 15

2.2.1.2. Manfaat Pasar Modal ………. 16

2.2.1.3. Mekanisme Pasar Modal ………... 17

2.2.1.4. Pelaku Pasar Modal ……… 18

2.2.2. Investasi ...……… 22

2.2.2.1. Pengertian Investasi ……….…….. 22

2.2.2.2. Tujuan Investasi ………. 22

2.2.3. Saham ... 23

2.2.3.1. Pengertian Saham ... 23

2.2.3.2. Jenis-jenis Saham ……….. 24

2.2.4.2. Tujuan Laporan Keuangan ………. 28

2.2.4.3. Jenis-jenis Laporan Keuangan ……… 28

2.2.5. Analisis Rasio Keuangan ……….. 29

2.2.5.1. Pengertian Rasio Keuangan ……… 29

2.2.5.2. Jenis Rasio Keuangan ………. 30

2.2.6. Return On Assets (ROA) ……….……. 31

2.2.6.1. Pengertian Return On Assets (ROA) …….. 31

2.2.6.2. Pengaruh Return On Assets Terhadap Harga Saham .………...………... 32

2.2.7. Return On Equity (ROE) ………... 34

2.2.7.1. Pengertian Return On Equity (ROE) ... 34

2.2.7.2. Pengaruh Return On Equity Terhadap Harga Saham ………... 34

2.2.8. Earning Per Share (EPS) ………...…... 36

2.2.8.1. Pengertian Earning Per Share (EPS) ... 36

2.2.8.2. Pengaruh Earning Per Share Terhadap Harga Saham ……….…….. 36

2.2.9. Pengaruh Return On Assets, Return On Equity dan Earning Per Share Terhadap Harga Saham ……... 38

2.3. Kerangka Pikir ...…………..………..… 40

2.4. Hipotesis ….………..………. 42

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan pengukuran Variabel ... 43

3.2. Teknik Penentuan Sampel ... 46

3.2.1. Populasi ………... 46

3.4. Teknik Analisis dan Uji Hipotesis ………. 50

3.4.1. Uji Normalitas ……….. 50

3.4.2. Uji Asumsi Klasik ……… 50

3.4.3. Teknik Analisis ……… 52

3.4.4. Uji Hipotesis ………..………….. 53

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian………... 55

4.2. Deskripsi Hasil Penelitian …...…………...…….. 69

4.3. Uji Kualitas Data ….……….………... 79

4.3.1 Uji Normalitas ……….……….. 79

4.4. Uji Asumsi Klasik ……….………. 86

4.4.1. Uji Autokorelasi .……….……….……… 86

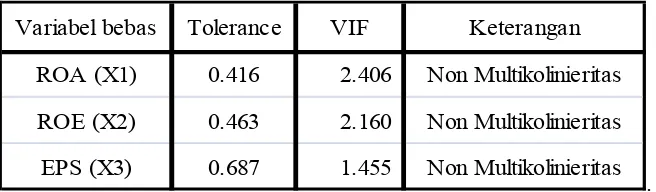

4.4.2. Uji Multikolinearitas ……… 87

4.4.3. Uji Heteroskedastisitas ………. 88

4.5. Analisis dan Pengujian Hipotesis ……… 89

4.5.1 Persamaan Regresi ….……… 89

4.5.2 Koefisien Determinasi (R Square) ……… 91

4.5.3 Hasil Pengujian Hipotesis ……….……… 91

4.5.3.1. Uji Kecocokan Model ..………...……….….. 91

4.5.3.2. Uji Parsial …...……….…...……….…... 92

4.6. Pembahasan Hasil Penelitian …………...……….. 95

4.7. Perbedaan Hasil Penelitian Terdahulu ...………. 99

4.8. Keterbatasan Penelitian ………...……… 100

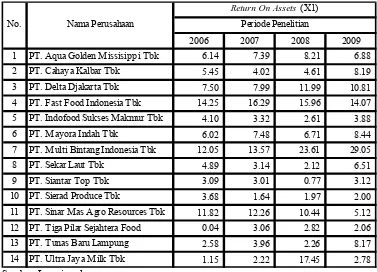

Beverage yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 ..…. 69

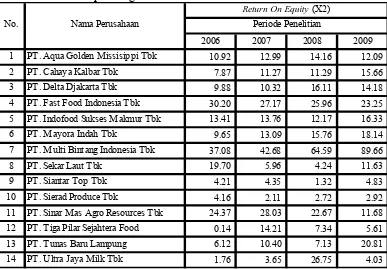

4.2.2. Deskripsi Variabel Return On Equity pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 ..…. 72

4.2.3. Deskripsi Variabel Earning Per Share pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 ... 75

4.2.4. Deskripsi Variabel Harga Saham pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 ...……… 78

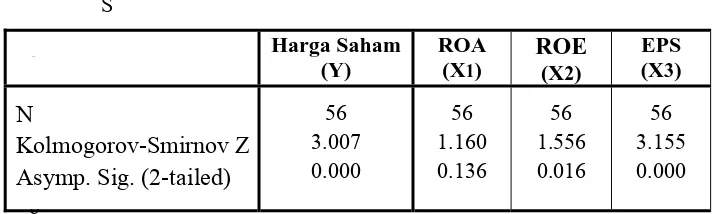

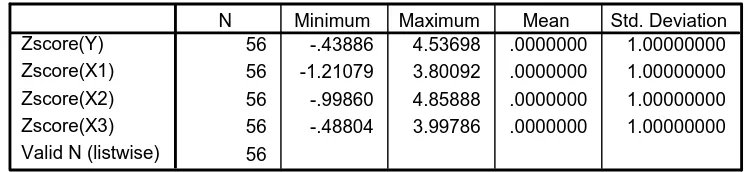

4.3.1. Hasil Uji Normalitas (1) ………..………...……. 80

4.3.2. Hasil Uji Outlier …...………..………. 81

4.3.3. Hasil Uji Normalitas (2) ………..……….... 85

4.4.1. Hasil Uji Autokorelasi ………. 86

4.4.2. Hasil Uji Multikolinearitas …….………. 87

4.4.3. Hasil Uji Heteroskedastisitas ……….. 88

4.5.1. Koefisien Regresi ……… 89

4.5.2. Koefisien Determinasi ………. 91

4.5.3.1. Uji Kecocokan Model (Uji F) ………..….…… 92

4.5.3.2. Hasil Uji Parsial (Uji t) ………. 93

Lampiran 3. Earning Per Share (X3) Lampiran 4. Harga Saham (Y)

Lampiran 5. Uji Normalitas dan Uji Outlier Lampiran 6. Uji Asumsi Klasik

Lampiran 7. Persamaan Regresi dan Koefisien Regresi Lampiran 8. Uji Hipotesis

Lampiran 9. Tabel Nilai Zscore Lampiran 10. Tabel Entry Data

1.1. Latar Belakang Masalah

Indonesia merupakan negara berkembang yang sedang giat melakukan pembangunan di segala bidang, sehingga membutuhkan biaya atau dana yang cukup besar. Dana tersebut dapat diperoleh dari berbagai sektor seperti perpajakan maupun pinjaman-pinjaman baik dari dalam negeri maupun luar negeri. Hal ini memerlukan kerja sama yang baik antara pemerintah dengan pihak dunia usaha untuk menghimpun dana yang cukup besar, salah satunya melalui pasar modal.

Pasar modal adalah pertemuan antara pihak yang memiliki dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas, seperti saham dan obligasi (Tandelilin, 2010: 26). Kedua belah pihak tersebut saling membutuhkan dana untuk perkembangan usaha, baik individu maupun badan usaha. Hal tersebut memberikan kemudahan bagi pengusaha yang membutuhkan dana untuk mengembangkan usahanya dan para investor yang ingin menanamkan dana yang dimilikinya.

adalah untuk mendapatkan kehidupan yang lebih layak di masa datang. Seseorang akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang (Tandelilin, 2010: 8).

Salah satu bahan pertimbangan yang dipakai investor dalam menentukan investasinya adalah kondisi dan kinerja perusahaan. Sumber informasi yang dapat digunakan investor adalah laporan keuangan. Dalam laporan keuangan tersebut menunjukkan informasi keuangan yang menggambarkan kondisi dan kinerja perusahaan secara keseluruhan.

Ada beberapa instrumen pasar modal yang dapat dimanfaatkan perusahaan untuk mengumpulkan dana dari penerbitan surat-surat berharganya. Instrumen pasar modal yang umum adalah saham. Saham adalah surat berharga sebagai bukti penyertaaan atau pemilikan individu maupun institusi yang dikeluarkan oleh sebuah perusahaan yan berbentuk perseroan terbatas (Sunariyah, 2004: 127).

fluktuasi indeks harga saham yang mengambarkan perubahan harga saham yang ada di bursa (Nirawati: 2003).

Salah satu jenis perusahaan yang menerbitkan sahamnya di bursa efek adalah perusahaan manufaktur khususnya perusahaan makanan dan minuman ringan atau lebih dikenal dengan istilah food and beverage. Kita semua mengetahui bahwa pertumbuhan jumlah penduduk semakin bertambah seiring waktu. Tentunya kebutuhan manusia akan makanan dan minuman pun semakin meningkat. Dengan semakin meningkatnya kebutuhan manusia akan makanan dan minuman akan diikuti pula oleh meningkatnya permintaan masyarakat akan produk makanan dan minuman. Sehingga kecenderungan perusahaan food and beverage untuk meraih laba pun semakin besar. Salah satu contohnya adalah PT. Indofood Sukses Makmur Tbk. yang pada tahun kuartal I-2010 mencatatkan kenaikan laba bersih sebesar 472,1% menjadi Rp. 631,9 miliar dibanding periode sama 2009 senilai Rp 110,4 miliar (sumber:

www.vivanews.com (14/8/2010). Dimana semakin tinggi laba yang diperoleh maka tingkat kepercayaan investor menanamkan modalnya semakin besar, implikasinya harga saham akan naik.

menghasilkan keuntungan, akan meningkatkan permintaan saham perusahaan yang bersangkutan sebagai harga pasar saham akan mengalami peningkatan. Apabila keadaan yang terjadi adalah sebaliknya, maka hal ini akan menurunkan harga saham perusahaan (Nirawati: 2003).

Fluktuasi harga saham di bursa efek tersebut dipengaruhi oleh beberapa faktor. Menurut Nirawati (2003), tinggi rendahnya harga saham dipengaruhi oleh faktor internal dan faktor eksternal.

Faktor internal merupakan faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan. Sedangkan faktor eksternal merupakan kondisi diluar perusahaan. Faktor-faktor tersebut secara bersama-sama akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham perusahaan sehingga harga saham perusahaan akan mengalami berbagai kemungkinan yaitu kenaikan atau penurunan harga.

Menurut Usman (1990: 166), faktor-faktor tersebut yang secara garis besar digolongkan menjadi tiga kategori, yaitu faktor fundamental, faktor teknis dan faktor lingkungan, sosial, politik dan ekonomi.

Analisis fundamental berkaitan dengan penilaian kinerja perusahaan, tentang efektifitas dan efisiensi perusahaan mencapai sasarannya. Untuk menganalisis kinerja perusahaan dapat digunakan rasio-rasio keuangan. Dengan analisis tersebut, para analis atau investor mencoba memperkirakan harga saham di masa mendatang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham di masa mendatang dan menerapkan hubungan faktor-fakor tersebut sehingga diperoleh taksiran harga saham (Anastasia: 2003)

Rasio yang digunakan dalam penelitian ini adalah rasio profitabilitas karena rasio profitabilitas merupakan Rasio yang dapat mengukur seberapa besar kemampuan perusahaan dalam mengahsilkan laba (Sartono, 2001: 114), yang diwakili oleh Return On Assets (ROA) dan Return On Equity (ROE).

ROE atau Return On Equity merupakan salah satu rasio profitabilitas yang sering dipakai dalam analisis fundamental. Variabel ROE digunakan untuk mengukur pengembalian modal pemilik perusahaan. Menurut Sutrisno (2003: 255), ROE sering disebut dengan rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri. Ukuran keberhasilan dari pencapaian ini adalah return on equity yang berhasil dicapai (Prastono dan Juliaty, 2005: 92). Menurut Bringham dan Houston (2006: 123), semakin tinggi ROE, maka semakin efisien dan efektif manajemen perusahaan dalam menggunakan modalnya. Berarti akan memberikan jaminan untuk memperoleh laba yang diharapkan sehingga minat para investor terhadap saham perusahaan semakin tinggi dan akan mendorong kenaikan pada harga saham. Begitu pula sebaliknya.

Rasio modal saham atau rasio pasar merupakan salah satu alat yang digunakan untuk mengevaluasi kinerja perusahaan. Sebelum menginvestasikan modalnya, tentu investor megharapkan pengembalian atau return yang besar dari investasinya. Dalam hal ini investor akan mempertimbangkan nilai keuntungan dari tiap lembar sahamnya. Untuk itu, rasio Earning Per Share (EPS) yang mewakili rasio modal saham menjadi variabel yang tepat untuk menganalisis tingkat laba yang diperoleh per lembar sahamnya.

dan Skousen (2005: 647), terdapat hubungan yang signifikan antara antara perubahan earning dan perubahan saham. Apabila EPS tinggi, investor menganggap perusahaan mempunyai prospek yang baik di masa yang akan datang, karena investor percaya bahwa nilai suatu saham akan bergantung pada kemampuan perusahaan dalam menghasilkan laba setiap lembar saham. Apabila EPS yang dihasilkan sesuai dengan harapan investor, maka keinginan investor untuk menanamkan modalnya juga meningkat dan akan meningkatkan harga saham seiring dengan tingginya permintaan akan saham. Begitu pula sebaliknya, jika EPS rendah, investor akan menilai bahwa perusahaan memilki prospek yang kurang baik di masa depan sehingga akan mengurangi minat investor untuk berinvestasi atau membeli saham perusahaan. Dengan menurunnya permintaan saham, maka akan menurunkan harga saham.

Persoalan yang timbul adalah sejauh mana perusahaan mampu mempengaruhi harga saham di pasar modal, dan faktor atau variabel apa saja yang dapat dijadikan indikator sehingga memungkinkan perusahaan untuk mengendalikannya. Sehingga tujuan meningkatkan nilai perusahaan melalui peningkatan nilai saham yang diperdagangkan di pasar modal dapat dicapai.

Tahun 2003 Lia Nirawati melakukan penelitian menganai pengaruh beberapa faktor fundamental yang diwakili oleh Debt to Equity Ratio, Current

Ratio, Earning Per Share dan Return On Assets, terhadap harga saham pada

penelitiannya membuktikan bahwa Debt to Equity Ratio, Current Ratio,

Earning Per Share dan Return On Assets mempunyai pengaruh yang nyata

atau signifikan terhadap harga saham.

Penelitian yang sama juga pernah dilakukan oleh Njo Anastasia pada tahun 2003. Dalam penelitiannya, faktor fundamental yang dipakai antara lain

ROA, ROE, BV, DER, dan resiko sistematik yang terbukti secara empiris

bahwa faktor fundamental (ROA, ROE, BV, DER) dan risiko sistematik mempengaruhi harga saham perusahaan properti secara bersama-sama.

Pemilihan faktor-faktor di atas sebagai variabel bebas didasarkan pemikiran bahwa faktor tersebut menggambarkan resiko dan return yang akan diterima oleh investor atas investasinya pada saham perusahaan, meskipun terdapat faktor lain yang bersifat psikologis berpengaruh terhadap kekuatan pasar. Akan tetapi, faktor yang bersifat fundamental ini akan menjadi pedoman utama bagi pelaku investasi untuk memprediksi harga saham perusahaan di masa depan (Nirawati: 2003).

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan suatu permasalahan,yaitu apakah rasio profitabilitas dan rasio modal saham berpengaruh terhadap harga saham perusahaan food and beverage yang go publik di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menguji secara empiris apakah rasio profitabilitas dan rasio modal saham berpengaruh terhadap harga saham perusahaan food and beverage yang go publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian 1. Bagi Peneliti

Hasil penelitian dapat digunakan untuk memperdalam ilmu pengetahuan mengenai praktek pasar modal khususnya mengenai pengaruh rasio profitabilitas dan rasio modal saham terhadap harga saham perusahaan. 2. Bagi Akademisi

3. Bagi Praktisi

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dijadikan sebagai bahan kajian yang berkaitan dengan penelitian ini, antara lain oleh:

1. Nirawati (2003) a. Judul

“Pengaruh Debt To Equity Ratio, Current Ratio, Earning Per Share dan

Return On Asset Terhadap Harga Saham Pada Perusahaan Properti Yang

Go Publik Di Bursa Efek Jakarta” b. Permasalahan

Adakah Debt To Equity Ratio, Current Ratio, Earning Per Share dan

Return On Asset Terhadap Harga Saham Pada Perusahaan Properti Yang

Go Publik Di Bursa Efek Jakarta? c. Kesimpulan

1. Secara simultan Debt to Equity Ratio, Current Ratio, Earning per

Share dan Return On Assets berpengaruh nyata terhadap harga saham.

2. Variabel Return On Assets mempunyai pengaruh dominan terhadap harga saham tidak terbukti, namun demikian variabel Return On

2. Anastasia (2003) a. Judul

“Analisis Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham Properti di BEJ”

b. Permasalahan

Apakah faktor-faktor fundamental (ROA, ROE, Book Value, DER, r) dan risiko sistematik (beta) mempengaruhi harga saham perusahaan properti baik secara bersama-sama maupun parsial?

c. Kesimpulan

1. Secara empiris terbukti bahwa faktor fundamental (ROA, ROE, BV,DER, r) dan risiko sistematik (beta) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan properti secara bersama-sama.

2. Secara empiris terbukti bahwa hanya variabel Book Value yang mempunyai pengaruh yng signifikan terhadap harga saham perusahaan properti secara parsial.

3. Sasongko dan Wulandari (2006) a. Judul

b. Permasalahan

Adakah pengaruh ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), BEP (Basic Earning Power), dan EVA (Economic Value Added) terhadap harga saham?

c. Kesimpulan

1. Hasil uji t parsial menunjukkan bahwa Earning Per Share (EPS) berpengaruh terhadap harga saham.

2. Hasil uji t parsial menunjukkan bahwa Return On Asset, Return On

Equity, Return On Sale, Basic Earning Power, dan Economic Value

Added tidak berpengaruh terhadap harga saham.

4. Sumule (2000) a. Judul

“Analisis Pengaruh Return On Assets, Return On Equity, Debt to Equity

Ratio, Devidend Pay Out Ratio, Price Earning Ratio, Earning Per Share,

Profit Margin, Book Value Equity Per Share Terhadap Harga Saham Pada

Perusahaan Farmasi Yang Go Publik di Bursa Efek Jakarta” b. Permasalahan

Apakah Return On Assets, Return On Equity, Debt to Equity Ratio,

Devidend Pay Out Ratio, Price Earning Ratio, Earning Per Share, Profit

Margin, Book Value Equity Per Share secara simultan dan parsial

c. Kesimpulan

1. Return On Assets, Return On Equity, Debt to Equity Ratio, Devidend Pay Out Ratio, Price Earning Ratio, Earning Per Share, Profit

Margin, Book Value Equity Per Share secara simultan berpengaruh

terhadap harga saham terbukti kebenarannya.

2. Return On Assets, Return On Equity, Debt to Equity Ratio, Price Earning Ratio, Earning Per Share, Profit Margin dan Book Value

Equity Per Share secara parsial mempengaruhi harga saham.

Adapun persamaan penelitian sekarang dengan penelitian sebelumnya adalah menggunakan variabel Return On Assets, Return On Equity dan

Earning Per Share untuk memprediksi harga saham.

2.2. Landasan Teori 2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Pasar modal bisa didefinisikan sebagai suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar (Sunariyah, 2004: 4).

Menurut Tandelilin (2010: 26) pasar modal adalah pertemuan antara pihak yang memiliki dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas, seperti saham dan obligasi. Sedangkan tempat di mana terjadinya jual-beli sekuritas disebut dengan bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara fisik.

berkesinambungan dan harga pasar surat berharga yang diharapkan selalu meningkat untuk memperoleh capital gain.

2.2.1.2. Manfaat Pasar Modal

Menurut Sutrisno (2003: 342), pasar modal mempunyai beberapa fungsi atau manfaat, antara lain:

1. Sebagai sumber penghimpun dana

Salah satu sumber dana yang bisa dimanfaatkan oleh perusahaan adalah pasar modal dimana perusahaan bisa menggalang dana yang besarnya sesuai dengan yang diharapkan tanpa ada batasan besarnya dana.

2. Sebagai sarana investasi

Dengan adanya surat berharga yang mudah diperjualbelikan, maka bagi investor merupakan alternatif instrumen investasi. Investasi di pasar modal lebih fleksibel, sebab setiap investor bisa dengan mudah memindahkan dananya dari satu perusahaan satu ke perusahaan lainnya. 3. Pemerataan pendapatan

4. Sebagai pendorong investasi

Untuk mendorong agar pihak swasta dan asing mau melakukan investasi baik secara langsung maupun tidak langsung, pemerintah harus menciptakan iklim investasi yang kondusif adalah likuidnya pasar modal. Semakin baik pasar modal maka semakin banyak perusahaan yang masuk ke pasar modal dan semakin banyak investor baik nasional maupun asing yang bersedia menginvestasikan dananya melalui pembelian surat berharga di pasar modal.

2.2.1.3. Mekanisme Pasar Modal

Penujalan sekuritas umumnya dilakukan sesuai dengan jenis atau bentuk mekanisme pasar modal dimana sekuritas tersebut diperjualbelikan. Menurut Tandelilin (2010: 28), mekanisme pasar modal dibagi menjadi dua, yaitu:

1. Pasar Perdana

Pasar perdana yaitu pasar yang terjadi pada saat perusahaan emiten menjual sekuritasnya kepada investor umum untuk pertama kalinya.

2. Pasar Sekunder

2.2.1.4. Pelaku Pasar Modal

Menurut Tandelilin (2010: 62-72), kegiatan pasar modal dilakukan oleh beberapa pihak atau pelaku. Beberapa pelaku atau pihak yang terkait tersebut antara lain:

1. Badan Pengawas Pasar Modal dan Lembaga Kekuangan (Bapepam-LK)

Bapepam-LK adalah lembaga yang bertugas membina, mengatur, dan mengawasi sehari-hari kegiatan pasar modal serta merumuskan dan melaksanakan kebijakan dan standardisasi teknis di bidang keuangan, sesuai dengan kebijakan yang ditetapkan oleh menteri keuangan, dan berdasarkan peraturan perunsang-undangan yang berlaku.

2. Emiten

Emiten merupakan sebutan bagi perusahaan yang menerbitkan saham atau obligasi (bond) dan pembelinya adalah masyarakat umum. 3. Bursa Efek

4. Self Regulatory Organizations (SRO)

Self Regulatory Organizations (SRO) adalah organisasi yang

mempunyai kewenangan untuk membuat peraturan yang berkaitan dengan kegiatan usahanya. SRO terdiri dari tiga pihak, salah satunya adalah bursa efek. Dua SRO lainnya adalah sebagai berikut:

a. Lembaga Kliring dan Penjamin (LKPI)

Lembaga Kliring dan Penjamin (LKPI) adalah pihak yang menjalankan jasa kliring dan penjamin transaksi bursa agar terlaksana secara teratur, wajar, dan efisien.

b. Lembaga Penyimpan dan Penyelesaian (LPP)

Lembaga Penyimpana dan Penyelesaian (LPP) adalah pihak yang menyelenggarakan kustodian sentral bagi bank kustodian, perusahaan efek, dan pihak lain

5. Perusaahan Efek

Perusahaaan efek atau disebut perusahaan sekuritas adalah perusahaan yang memiliki satu atau gabungan tiga kegiatan berikut ini:

a. Penjamin emisi efek

b. Perantara pedagang efek

Perantara pedagang efek (broker dealer) atau perusahaa pialang adalah salah satu aktivitas pada perusahaan efek yang melakukan usah jual-beli efek untuk kepentingan sendiri atau pihak lain.

c. Manajer investasi

Manajer investasi adalah pihak yang kegiatan usahanya melakukan kegiatan portofolio efek untuk para nasabah atau mengelola Portofolio Investasi Kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peundang-undangan yang berlaku.

6. Lembaga Penunjang Pasar Modal

Lima lembaga penunjang pasar modal berikut ini merupakan lembaga yang menyediakan kegiatan yang membantu terselenggaranya pasar modal.

a. Biro Administrasi Efek

b. Kustodian

Kustodian adalah pihak yang memberikan jasa penitipan efek serta jasa lain, termasuk menerima dividen, bunga, dan hak lain, menyelesaikan transakasi efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

c. Wali Amanat

Wali Amanat adalah pihak yang mewakili kepentingan pemegang efek bersifat utang.

d. Penasihat Investasi

Penasihat investasi adalah pihak yang memberi nasihat kepada pihak lain mengenai pembelian dan penjualan efek.

e. Pemeringkat Efek

Perusahaan pemeringkat efek adalah lembaga yang dapat menjembatani kesenjangan informasi antara emiten dan investor dengan menyediakan informasi standar atas tingkat risiko kredit suatu perusahaan.

7. Profesi Penunjang Pasar modal

Profesi penunjang pasar modal yang mempunyai tanggung jawab dalam membantu emiten dalam proses emisinya, diantaranya adalah:

c. Konsultan hukum d. Perusahaan penilai 8. Investor

Investor atau sering disebut pemodal adalah pihak yang menginvestasikan dana pada sekuritas.

2.2.2. Investasi

2.2.2.1. Pengertian Investasi

Investasi yang diteliti pada kesempatan ini adalah investasi yang berkaitan dengan saham. Investasi menurut Sunariyah (2004:4), adalah penanaman modal untuk atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa yang akan datang. Sedangkan menurut Tandelilin (2010: 2), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di masa datang.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa investasi adalah penanaman modal atau dana yang dimiliki dan berjangka waktu lama yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di masa yang akan datang.

2.2.3.2. Tujuan Investasi

1. Untuk mendapatkan kehidupan yang lebih layak di masa datang. Seseorang akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindari diri dari resiko penurunan nilai kekayaan atau hak miliknya akibat pengaruh inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.2.3. Saham

2.2.3.1. Pengertian Saham

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut (Sunariyah, 2004: 48).

2.2.3.2. Jenis-jenis Saham

Menurut Sunariyah (2004: 47), secara garis besar saham dibedakan menjadi dua, yaitu:

a. Saham biasa (Common Stock)

Saham biasa didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu paerusahaan. Setiap pemilik memperoleh sertifikat sebagai tanda kepemilikan perusahaan.

b. Saham Preferen (Preferred Stock)

2.2.3.3. Harga saham

Pasar modal atau bursa efek merupakan suatu tempat dimana terjadi tawar menawar atas harga suatu efek atau saham suatu perusahaan, maka harga yang terjadi di pasar modal tersebutlah yang disebut harga pasar saham atau kurs saham. Menurut Halim (2003: 16), harga pasar saham adalah harga yang terbentuk di pasar jual beli saham.

Menurut Sartono (2001: 9), harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. harga saham terbentuk di pasar modal dan di tentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar saham atau price earning ratio, tingkat bunga bebas risiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa harga saham akan terbentuk dari adanya transaksi yang terjadi di pasar modal yang ditentukan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa faktor.

1. Nilai Nominal

Nilai nominal merupakan harga saham pertama yang tercantum pada sertifikat badan usaha dan merupakan harga yang sudah disetujui oleh RUPS.

2. Nilai Perdana

Nilai perdana merupakan harga saham ketika saham tersebut dijual saat pertama kali di pasar modal yang harganya dijamin oleh penjamin emisi dan emiten.

3. Nilai Pasar

Nilai pasar merupakan harga suatu saham pada pasar yang sedang berlangsung di Bursa Efek.

2.2.3.4. Faktor-faktor Yang Mempengaruhi Harga Saham

Menurut Usmaan (1990: 167). Faktor-faktor yang mempengaruhi harga saham adalah :

1. Faktor Fundamental

2. Faktor Teknis

Faktor teknis adalah faktor yang menggambarkan pasaran suatu efek baik secara individu maupun kelompok, antara lain: perkembangan kurs, keadaan pasar, volume dan frekuensi transaksi, kekuatan pasar.

3. Faktor-faktor Lingkungan Sosial, Ekonomi dan Politik

Faktor ini adalah faktor diluar fundamental dan teknis diantaranya adalah tingkat inflasi, kebijakan moneter, musim, neraca pembayaran dan APBN, kondisi ekonomi, serta keadaan politik.

2.2.4. Laporan Keuangan

2.2.4.1. Pengertian Laporan Keuangan

Menurut SAK (2009: 1-2), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan kuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi kekuangan (yang bisa disajikan dengan berbagai cara, misalnya sebagai laporan arus kas atau laoran arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Dari pengertian diatas dapat disimpulkan bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan yang meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang menunjukkan kondisi keuangan perusahaan pada suatu periode tertentu.

2.2.4.2. Tujuan Laporan Keuangan

Menurut SAK (2009: 3), tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

2.2.4.3. Jenis-jenis Laporan Keuangan

Menurut Kasmir (2008: 58), jenis-jenis laporan keuangan dikelompokkan menjadi lima laporan, antara lain sebagai berikut:

1. Neraca

Neraca adalah laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal (ekuitas) perusahaan pada saat tertentu. 2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini serta sebab-sebab berubahnya modal.

4. Laporan Arus Kas

Laporan arus kas adalah laporan yang menunjukkan arus kas masuk (pendapatan) dan arus kas keluar (biaya).

5. Catatan Atas Laporan Keuangan

Catatan laporan kekuangan adalah laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laoran keuangan yang ada sehingga menjadi jelas sebab penyebabnya.

2.2.5. Analisis Rasio Keuangan 2.2.5.1. Pengertian Rasio Keuangan

laporan keuangan, yaitu dengan menghubungkan pos-pos yang ada (Sutrisno, 2003: 243).

Menurut Sartono (2001: 113), rasio keuangan dapat digunakan untuk mengukur kekuatan dan kelemahan yang dimiliki oleh seorang business

entreprise. Karena analisis rasio ini mampu memberikan indikasi apakah

perusahaan memiliki kas yang cukup untuk memenuhi kewajiban finansialnya, besarnya piutang yang cukup raisonal, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimalkan kemakmuran pemegang saham tercapai.

2.2.5.2. Jenis Rasio Keuangan

Menurut Sutrisno (2003: 247), rasio keuangan dibagi kedalam empat kelompok, antara lain sebgai berikut:

1. Rasio Likuiditas

Rasio yang digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kemampuan finansial yang berjangka pendek tepat pada waktunya.

2. Rasio Aktivitas

3. Financial Leverage Ratio

Rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang.

4. Rasio Profitabilitas

Rasio yang digunakan untuk mengukur efektivitas perusahaan dalam memperoleh keuntungan.

5. Rasio Modal atau penilaian.

Rasio yang digunakan untuk mengukur kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya modalnya.

2.2.6. Return On Assets (ROA)

2.2.6.1. Pengertian Return On Assets (ROA)

Return On Assets (ROA) merupakan rasio yang digunakan untuk

NIAT ROA =

Total Asset

x 100 %

(Thian Hin, 2001: 63)

2.2.6.1. Pengaruh Return On Assets Terhadap Harga Saham

Return On Assets (ROA) menujukkan pengukuran efektivitas kegiatan

operasional manajemen dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan laba (Sartono, 2001: 123). Return On Assets merupakan indikator keberhasilan manajemen menjalankan kegiatan operasionalnya. Semakin besar nilai ROA, maka semakin baik keadaan suatu perusahaan.

Rasio ini sering dipergunakan dalam mengukur efisiensi usaha suatu perusahaan. ROA meupakan unsur penting yang dapat berpengaruh terhadap harga saham karena ROA mewakili efektifitas “earning power” perusahan yang mencerminkan kinerja manajemen dalam mengasilkan laba bersamaan dengan asset yang ada (Anastasia, 2003).

karena perusahaan kurang maksimal dalam menghasilkan laba sehingga permintaan investor akan saham juga ikut turun, implikasinya harga saham juga akan turun.

Hal ini sesuai dengan pendapat Abdul Halim (2003: 8), “Apabila profit yang diperoleh perusahaan semakin tinggi akan berpengaruh positif terhadap harga saham di bursa dan investor akan tertarik untuk membelinya. Akibatnya permintaan saham akan meningkat dan pada akhirnya harga saham juga ikut naik, sehingga beliau juga menyimpulkan bahwa “fluktuasi harga saham ditentukan oleh kemampuan perusahaan dalam memperoleh profit.”

Tahun 2006 Sumule mengadakan penelitian tentang pengaruh Return

On Assets, Return On Equity, Debt to Equity Ratio, Devidend Pay Out Ratio,

Price Earning Ratio, Earning Per Share, Profit Margin, Book Value Equity

Per Share terhadap harga saham pada perusahaan farmasi yang go publik di

Bursa Efek Jakarta. Di dalam penelitian tersebut, salah satu variabel yang dipakai untuk menguji pengaruhnya terhadap harga saham adalah Return On

Assets (ROA). Hasil penelitian menunjukkan bahwa Return On Assets (ROA)

secara parsial berpengaruh terhadap harga saham pada perusahaan farmasi yang go publik di Bursa Efek Jakarta

2.2.7. Return On Equity (ROE)

2.2.7.1. Pengertian Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio yang berguna untuk

mengetahui besarnya pengembalian yang diberikan perusahaan untuk setiap modal dari pemilik (Darsono dan Ashari, 2005: 57). Menurut Sutrisno (2003: 255), ROE sering disebut dengan rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri. ROE dihitung menggunakan rumus sebagai berikut:

Laba Bersih ROE =

Total Ekuitas x 100 %

(Sartono, 2001: 124)

2.2.7.1. Pengaruh Return On Equity Terhadap Harga Saham

Return On Equity (ROE) merupakan salah satu rasio yang dipakai

untuk mengetahui profitabilitas yang mengkur tingkat pengembalian atas investasi bagi pemegang saham. Menurut Sartono (2001: 124), ROE merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba yang tersedia bagi para pemegang saham.

Ukuran keberhasilan dari pencapaian ini adalah return on equity yang berhasil dicapai (Prastowo dan Juliaty, 2005: 92).

Menurut Bringham dan Houston (2006: 123), semakin tinggi ROE, maka semakin efisien dan efektif manajemen perusahaan dalam menggunakan modalnya. Berarti akan memberikan jaminan untuk memperoleh laba yang diharapkan sehingga minat para investor terhadap saham perusahaan semakin tinggi dan akan mendorong kenaikan pada harga saham. Demikian pula sebaliknya jika kinerja perusahan yang ditunjukkan melalui ROE yang rendah akan menunjukkan penggunaan modal perusahaan kurang efisien dan efektif. Sehingga akan mengurangi minat investor untuk membeli saham perusahaan, dan akan mendorong harga saham menjadi lebih rendah.

Tahun 2006 Sumule mengadakan penelitian tentang pengaruh Return

On Assets, Return On Equity, Debt to Equity Ratio, Devidend Pay Out Ratio,

Price Earning Ratio, Earning Per Share, Profit Margin, Book Value Equity

Per Share terhadap harga saham pada perusahaan farmasi yang go publik di

Bursa Efek Jakarta. Di dalam penelitian tersebut, salah satu variabel yang dipakai untuk menguji pengaruhnya terhadap harga saham adalah Return On

Equity (ROE). Hasil penelitian menunjukkan bahwa secara parsial Return On

Eqiuty (ROE) berpengaruh terhadap harga saham perusahaan farmasi yang go

publik di Bursa Efek Jakarta.

2.2.8. Earning Per Share (EPS)

2.2.8.1. Pengertian Earning Per Share (EPS)

Earning Per Share (EPS) atau laba per lembar saham adalah jumlah

yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar (Baridwan, 2000: 448). Menurut Sutrisno (2003: 255), EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham. EPS dihitung menggunakan rumus sebagai berikut :

Laba Bersih EPS =

Jumlah Lembar Saham

(Tandelilin, 2010: 374)

2.2.8.1. Pengaruh Earning Per Share Terhadap Harga Saham

EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham (Sutrisno, 2003: 255). Rasio ini sangat disukai oleh investor dan pemegang saham untuk menilai menilai kinerja perusahaan terutama untuk memaksimalisasi kekayaan pemegang saham dan untuk mengetahui kemampuan perusahaan dalam menghasilkan earning tiap lembar sahamnya.

penting untuk melakukan prediksi mengenai devidend per share dikemudian hari dan tingkat harga saham di masa yang akan datang. EPS juga dianngap relevan dalam menilai efektivitas manajemen dan pembagian deviden.

Menurut Stice dan Skousen (2005: 647), terdapat hubungan yang signifikan antara antara perubahan earning dan perubahan saham. Apabila EPS tinggi, investor menganggap perusahaan mempunyai prospek yang baik di masa yang akan datang, karena investor percaya bahwa nilai suatu saham akan bergantung pada kemampuan perusahaan dalam menghasilkan laba setiap lembar saham.

Apabila EPS yang dihasilkan sesuai dengan harapan investor, maka keinginan investor untuk menanamkan modalnya juga meningkat dan akan meningkatkan harga saham seiring dengan tingginya permintaan saham. Begitu pula sebaliknya, jika EPS rendah, investor akan menilai bahwa perusahaan memiliki prospek yang kurang baik di masa depan sehingga akan mengurangi minat investor untuk berinvestasi atau membeli saham perusahaan. Dengan menurunnya permintaan saham, maka akan menurunkan harga saham.

menunjukkan bahwa Earning Per Share (EPS) secara parsial berpengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di BEJ.

Berdasarkan uraian teori dan hasil riset terdahulu maka menghasilkan pemikiran bahwa Earning Per Share (EPS) berpengaruh terhadap harga saham.

2.2.9. Pengaruh Return On Assets, Return On Equity dan Earning Per Share Terhadap Harga Saham

Analisis terhadap faktor-faktor fundamental perusahaan bertujuan untuk mengukur efektivitas dan efisiensi kinerja perusahaan dengan cara melakukan analisis pada laporan keuangan perusahaan dengan menggunakan rasio keuangan. Berdasarkan Teori Path Goal yang dikembangkan House

(1970), menyatakan bahwa merupakan tugas pemimpin untuk membantu

Berbagai rasio yang digunakan dalam pendekatan fundamental adalah

Return On Assets (ROA). Return On Assets menujukkan pengukuran

efektivitas kegiatan operasional manajemen dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan laba. ROA mewakili efektivitas

“earning power” perusahaan yang mencerminkan kinerja manajemen dalam

menghasilkan laba bersamaan dengan asset yang ada (Anastasia: 2003).

Return On Equity (ROE) menunjukkan kemampuan perusahaan dalam

memperoleh laba yang tersedia bagi para pemegang saham. ROE sering disebut dengan rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri (Sutrisno, 2003: 255).

Selain ROA dan ROE, Earning Per Share (EPS) merupakan salah satu rasio yang sangat populer adalah karena adanya anggapan bahwa EPS dianggap relevan dalam menilai efektivitas manajemen dan pembagian deviden. Rasio ini sangat disukai oleh investor dan pemegang saham untuk menilai menilai kinerja perusahaan terutama untuk memaksimalisasi kekayaan pemegang saham dan untuk mengetahui kemampuan perusahaan dalam menghasilkan earning tiap lembar sahamnya.

Share secara simultan atau bersama-sama berpengaruh terhadap haraga saham

pada perusahaan farmasi yang go publik di Bursa Efek Jakarta.

Berdasarkan uraian teori dan hasil riset terdahulu maka menghasilkan pemikiran bahwa Return On Assets (ROA), Return On Equity (ROE,) dan

Earning Per Share (EPS) secara simultan berpengaruh terhadap harga saham.

2.4. Kerangka Pikir

Penelitian yang dilakukan oleh peneliti, pada dasarnya merupakan pengembangan terhadap penelitian terdahulu yang dapat di ikuti dari premis berikut ini :

Premis 1:

Teori Path Goal (1970), menyatakan bahwa merupakan tugas

pemimpin untuk membantu anggotanya dalam mencapai tujuan mereka dan untuk memberi arah dan dukungan atau keduanya yang dibutuhkan untuk menjamin tujuan mereka sesuai tujuan kelompok atau organisasi secara keseluruhan. (Kurniawan: 2010)

Premis 2:

Premis 3:

Return On Assets, Return On Equity dan Earning Per Share secara

parsial dan simultan berpengaruh terhadap harga saham. (Sumule: 2006)

Berdasarkan latar belakang, permasalahan, dan landasan teori yang berkaitan dengan masalah yang diteliti, maka dapat disusun suatu kerangka pikir sebagai berikut :

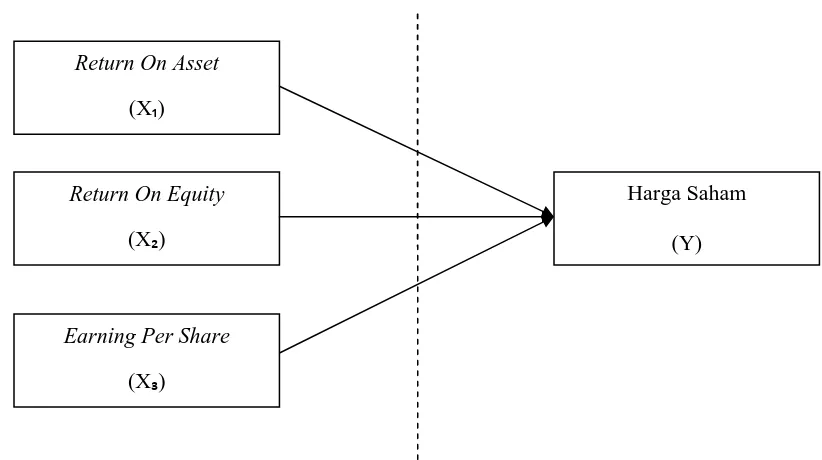

Return On Asset

(X )

Return On Equity

(X )

Harga Saham (Y)

Earning Per Share

(X )

Uji Regresi Linier Berganda

2.5. Hipotesis

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu variabel yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasi kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Nazir, 2005: 126).

Berdasarkan uraian diatas, maka variabel yang digunakan dalam penelitian ini terdiri dari tiga variabel bebas (X) dan satu variabel terikat (Y) antara lain sebagai berikut:

1. Variabel Bebas (X)

a. Return On Assets (X )

Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki.

NIAT ROA =

Total Asset

x 100 %

(Thian Hin, 2001: 63)

b. Return On Equity (X₂)

Return On Equity (ROE) merupakan rasio yang berguna untuk mengetahui seberapa besar pengembalian yang diberikan perusahaan untuk setiap modal dari pemilik.

Skala pengukuran data adalah rasio dan satuan pengukuran yang digunakan adalah persen (%). Rumus sebagai berikut, yaitu laba bersih dibagi modal sendiri (ekuitas):

Laba Bersih ROE =

Total Ekuitas

x 100 %

(Sartono,2001: 124)

c. Earning Per Share (X )

Skala pengukuran data menggunakan skala rasio dan satuan pengukuran yang digunakan adalah rupiah. Rumus penghitungan EPS yaitu laba bersih dibagi jumlah lembar saham beredar:

Laba Bersih EPS =

Jumlah Saham Beredar

(Tandelilin, 2010: 374)

2. Variabel Terikat (Y)

Harga Saham (Y)

Harga Saham adalah harga saham yang terbentuk dari mekanisme antara penjual dan pembeli atau harga yang berlaku dalam pasar bursa saat terjadi transakasi saham.

Harga saham yang digunakan dalam penelitian adalah harga saham penutupan (closing price) rata-rata bulanan. Variabel ini diukur dengan menggunakan skala rasio dan dalam satuan rupiah. Rumus yang digunakan:

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek/obyek lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004: 44).

Dalam penelitian ini, populasi yang digunakan adalah data laporan keuangan perusahaan food and beverage yang telah go publik dan terdaftar pada PT. Bursa Efek Indonesia pada periode 2006 hingga 2009 sebanyak 17 perusahaan, antara lain:

1. PT. Akasha Wira International Tbk 2. PT. Aqua Golden Missisippi Tbk 3. PT. Cahaya Kalbar Tbk

4. PT. Delta Djakarta Tbk 5. PT. Davomas Abadi Tbk 6. PT. Fast Food Indonesia Tbk 7. PT. Indofood Sukses Makmur Tbk 8. PT. Mayora Indah Tbk

9. PT. Multi Bintang Indonesia Tbk 10.PT. Prasidha Aneka Niaga Tbk 11.PT. Sekar Laut Tbk

13.PT. Sierad Produce Tbk

14.PT. Sinar Mas Agro Resources Tbk 15.PT. Tiga Pilar Sejahtera Food Tbk 16.PT. Tunas Baru Lampung Tbk 17.PT. Ultra Jaya Milk Tbk

3.3.2. Sampel

Menurut Soemarsono (2004: 44), sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Kriteria sebuah sampel harus merupakan representatif dari sebuah populasi.

Teknik pengambilan sampel yang dilakukan dalam penelitian ini adalah purposive sampling, yaitu teknik penarikan sampel yang digunakan non profitabilitas untuk menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel tersebut (Soemarsono, 2004: 54).

Berikut ini adalah kriteria-kriteria perusahaan yang dijadikan sampel dalam penelitian ini :

1. Perusahaan food and beverage yang sahamnya selalu terdaftar dan go publik di Bursa Efek Indonesia dari tahun 2006-2009.

2. Perusahaan food and beverage yang masih aktif dalam melakukan perdagangan saham di Bursa Efek Indonesia dari tahun 2006-2009.

3. Perusahaan food and beverage yang menerbitkan laporan keuangan dari tahun 2006-2009.

Berdasarkan kriteria diatas, maka jumlah sampel yang digunakan dalam penelitian ini adalah 14 perusahan manufaktur dari 17 perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia. Berikut ini adalah nama-nama perusahaan yang dijadikan sampel dalam penelitian ini:

1. PT. Aqua Golden Missisippi Tbk 2. PT. Cahaya Kalbar Tbk

3. PT. Delta Djakarta Tbk 4. PT. Fast Food Indonesia Tbk 5. PT. Indofood Sukses Makmur Tbk 6. PT. Mayora Indah Tbk

7. PT. Multi Bintang Indonesia Tbk 8. PT. Sekar Laut Tbk

9. PT. Siantar Top Tbk 10.PT. Sierad Produce Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang berupa data sekunder dan berasal dari Indonesian Capital Market Directory (ICMD). Data kuantitif yang dinyataka dalam bentuk angka-angka dan disajikan dalam bentuk table atas peghitungan-penghitungan matematis maupun statistik.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dan dikumpulkan melalui situs resmi BEI di www.idx.co.id (26/8/2010) dan

Indonesian Capital Market Directory (ICMD) yang diolah dari laporan keuangan perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia selama periode 2006-2009.

3.3.3. Pengumpulan Data

3.4. Teknik analisis dan Uji Hipotesis

3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov dengan menggunakan program SPSS (Sumarsono, 2004: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

- Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

- Jika nilai signifikasi (nilai profitabilitasnya) lebih besar dari nilai 5%, maka distribusi adalah normal.

3.4.2. Uji Asumsi klasik

Persamaan regresi diatas tersebut harus bersifat BLUE (Best Linear Unbiased Estimator) artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi klasik yaitu:

1. Non Autokorelasi (tidak boleh ada autokorelasi)

Apabila salah satu dari ketigaasumsi tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE. Sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias. Di bawah ini asumsi dasar dari BLUE, yaitu:

1. Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu model linier ada korelasi antara korelasi pengganggu periode t dengan kesalahan pada periode t-1 (sebelumnya).

Menurut Santoso (2002 : 219) pengambilan keputusan ada tidaknya autokorelasi, yaitu digunakan uji Durbin-Watson (Dw-Test), dengan ketentuan sebagai berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

Angka D-W di atas +2 berarti ada autokorelasi negatif. 2. Multikolinieritas

Dasar analisis yang digunakan yaitu jika nilai variance inflation factor (VIF) < 10, dan mempunyai angka tolerance mendekati 1 maka hal ini berarti dalam persamaan regresi tidak ditentukan adanya kolerasi antar variabel bebas atau bebas multikolinieritas (Ghozali, 2006: 96).

3. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamat ke pengamat yang lain tetap, maka disebut homoskedastisitas. Dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model yang bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006: 125).

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3.4.3. Teknik Analisis

yang digunakan adalah Analisis Regresi Linier Berganda dengan rumus sebagai berikut :

Y

=

β

+

β

X +

β

₂

X

₂

+

β

X +

e

(Anonim, 2009:L-21) Dimana:

Y = Harga Saham

X = Return On Assets

X = Return On Equity

X = Earning Per Share

β = Konstanta

β, β , β = Koefisien Regresi

e = Faktor pengganggu

3.4.4. Uji Hipotesis

1. Uji F

Digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan guna mengetahui pengaruh X1, X2, X3 terhadap Y. prosedur Uji F

dengan kriteria sebagai berikut:

a. H0 : β1=β2 = β3 = 0 (model regresi yang dihasilkan tidak cocok)

H1 : β1=β2 = β3 ≠ 0 (model regresi yang dihasilkan cocok)

c. Kriteria pengujian :

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima

dan H1 ditolak.

Jika nilai probabilitas (P value ) / signifikan < 0,05 maka H0 di tolak

dan H1 diterima.

2. Uji t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya pengaruh antara variabel independen secara parsial terhadap variabel dependen, digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

H0 : βi = 0 (secara parsial tidak terdapat pengaruh variabel bebas

terhadap variabel terikat).

H1 : βi ≠ 0 (secara parsial terdapat pengaruh positif variabel bebas

terhadap variabel terikat) Dimana i = 1, 2, 3

b. Level of signifikan (βo) = 0,05 c. Ketentuan pengujian:

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

Jika nilai probabilitas (P value) / signifikan < 0,05 maka H0 ditolak

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Umum PT. Aqua Golden Mississippi Tbk.

PT Aqua Golden Mississippi Tbk (“Perusahaan”) didirikan berdasarkan akta notaris Tan Thong Kie, SH No. 24 tanggal 23 Pebruari 1973. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/213/22 tanggal 19 Juni 1973 serta diumumkan dalam Tambahan Berita Negara No. 84 tanggal 19 Oktober 1973.

Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan, perubahan terakhir dengan akta notaris Lindasari Bachroem, SH No. 13 tanggal 17 Oktober 2008 dalam rangka penyesuaian dengan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Perubahan ini masih dalam proses pengesahan Menteri Hukum dan Hak Asasi Manusia.

Perusahaan adalah PT Tirta Investama dan Induk Utama Perusahaan adalah Groupe Danone, sebuah perusahaan yang berdiri dan berkedudukan di Perancis.

4.1.2. Sejarah Umum PT. Cahaya Kalbar Tbk.

PT Cayaha Kalbar Tbk (“Perusahaan”) didirikan di Pontianak berdasarkan Akta No. 1 tanggal 3 Februari 1968 yang dibuat di hadapan Mochamad Damiri, Notaris di Pontianak. Anggaran dasar perusahaan mengalami beberapa kali perubahan yang tertuang dalam Akta Tommy Tjoa Keng Liet, S.H. dan Mochamad Damiri, Akta-akta tersebut telah mendapat persetujuan dan Menteri Kehakiman Republik Indonesia dengan surat keputusan No. C21390.HT.01.01.TH.88. Tanggal 17 Februari 1988.

Anggaran Dasar Perusahaan beberapa kali mengalami perubahan, antara lain dengan Akta tanggal 18 April 1996 No. 83 yang dibuat di hadapan Ny. Siti pertiwi Henny Singgih, S.H., Notaris di Jakarta. Sesuai dengan Surat Persetujuan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) .

berdasarkan surat No. AHU-74160.A.H.01.02 Tahun 2008 tanggal 15 Oktober 2008.

4.1.3. Sejarah Umum PT. Delta Djakarta Tbk.

PT Delta Djakarta Tbk (“Perusahaan”) didirikan dalam rangka Undang-Undang penanaman modal asing No. 1 tahun1967 yang telah diubah dengan Undang-Undang No. 11 tahun 1970 berdasarkan Akta No. 35 tanggal 15 juni 1970 dari Abdul Latief, SH, notaris di Jakarta. Akta-akta tersebut telah mendapat persetujuan dan Menteri Kehakiman Republik Indonesia dengan surat keputusan No. J.A.5/75/9 tanggal 26 April 1971.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris no. 56 tanggal 15 Agustus 2008 dari Lindasari Bachroem, SH, notaris publik di Jakarta, dalam rangka penyesuaian Undang-undang No. 40 tahun 2007 mengenai Perseroan Terbatas. Persetujuan dari Kementerian Hukum dan Hak Azasi Manusia Republik Indonesia masih dalam proses.

4.1.4. Sejarah Umum PT. Fast Food Indonesia Tbk.

PT Fast Food Indonesia (“Perusahaan“) didirikan berdasarkan Akta No.20 tanggal 19 Juni 1978 yang dibuat di hadapan Sri Rahayu, S.H., Notaris di Jakarta. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman melalui surat keputusan No.Y.A.5/245/12 tanggal 22 Mei 1979 dan telah didaftarkan di Kantor Pengadilan Negeri Jakarta No.4491 tanggal 1 Oktober 1979, dimuat dalam Tambahan No.682 serta diumumkan dalam Berita Negara Republik Indonesia No.90 tanggal 9 November 1979.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir No.75 tanggal 13 Juni 1997 dari Notaris Poerbaningsih Adi Warsito, S.H., notaris di Jakarta mengenai perubahan Anggaran Dasar Perusahaan yang disesuaikan dengan Undang-Undang Perseroan Terbatas No.1 tahun 1995 dan Undang-Undang Pasar Modal No.8 tahun 1995. Akta ini juga memuat perubahan nama Perusahaan dengan menambahkan kata Tbk. pada akhir nama Perusahaan untuk selanjutnya menjadi PT Fast Food Indonesia Tbk. Perusahaan bergerak di bidang makanan dan restoran. Perusahaan memulai usaha komersialnya sejak tahun 1979.

tahun 2000 Perusahaan melakukan pemecahan nilai nominal saham Perusahaan dari Rp1.000 per saham menjadi Rp.100 per saham.

4.1.5. Sejarah Umum PT. Indofood Sukses Makmur Tbk.

PT Indofood Sukses Makmur Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristianto, S.H., No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman RI dalam Surat Keputusan No. C2-2915.HT.01.01.Th’91 tanggal 12 Juli 1991, dan diumumkan dalam Berita Negara RI No.12 Tambahan No. 611 tanggal 11 Februari 1992.

Perubahan terakhir dalam Akta Notaris No. 2 mengenai perubahan Direksi dan Dewan Komisaris dan untuk memenuhi ketentuan dalam Surat Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. KEP-179/BL/2008tanggal 14 mei 2008 mengenai Pokok-pokok Anggaran Dasar Perseroan yang melakukan penawaran umum efek bersifat ekuitas dan perusahaan publik, telah diterima dan disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-66708.A.H.01.02. Tahun 2008 tanggal 22 September 2008.

tepung terigu. Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76-78, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan dan Suulawesi. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

4.1.6. Sejarah Umum PT. Mayora Indah Tbk.

PT Mayora Indah Tbk (“Perusahaan”) didirikan dengan akta No. 204 tanggal 17 Februari 1977 dari Poppy Savitri Parmanto, S.H., pengganti dari Ridwan Suselo, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/5/14 tanggal 3 Januari 1978 serta diumumkan dalam Berita Negara Republik Indonesia No. 39 tanggal 15 mei 1990, Tambahan No.1716.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta No. 25 tanggal 30 Juni 2008 dari Saifudi Arif S.H., mengenai perubahan Anggaran Dasar Perseroan sesuai dengan Undang-undang Republik Indonesia no. 40 Tahun 2007 tentang Perseroan Terbatas.

secara komersial pada bulan Mei 1978. Kantor pusat Perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No. 21-23, Jakarta, sedangkan pabrik Perusahaan terletak di Tangerang dan Bekasi.

4.1.7. Sejarah Umum PT. Multi Bintang Indonesia Tbk.

Induk Perusahaan PT Multi Bintang Indonesia Tbk (“Perseroan”) didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris No. 8 dari Tjeerd Dijkstra, notaris di Medan, dengan nama N.V. Nederlandsch Indische Bierbrouwerijen. Perseroan berdomisili di Indonesia dengan kantor pusat berlokasi di Ratu Plaza Building Lantai 24, Jl. Jenderal Sudirman Kav. 9, Jakarta 10270, dan pabrik berlokasi di Jl. Daan Mogot KM. 19, Tangerang 15122 dan Jl. Raya Mojosari-Pacet KM. 50, Sampang Agung, Jawa Timur.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta Notaris H. Syarif Siangan Tanudjaja S.H., No.5 tanggal 5 Agustus 2008. Akta ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-61423.AB.01.02. Tahun 2008 tanggal 11 September 2008.

4.1.8. Sejarah Umum PT. Sekar Laut Tbk.

diumumkan dalam Lembaran Berita Negara No. 87, tambahan No. 984 tanggal 30 Oktober 1987.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta Notaris Noor Irawati S.H., No.96 tanggal 17 Juni 2008. Akta ini belum mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia.

Perusahaan bergerak dalam bidang industri pembuatan kerupuk, saos tomat, sambal dan bumbu masak serta menjual produknya di dalam dan di luar negeri. Perusahaan dikontrol oleh Sekar Group. Pabrik berlokasi di jalan Jenggolo II/17 Sidoarjo, Jawa Timur, dangan jumlah karyawan masing-masing 806 dan 768 orang pada tanggal 31 Desembar 2008 dan 2007. Kantor cabang Perusahaan di Jalan Raya Darmo No. 23-25, Surabaya, Jawa Timur. 4.1.9. Sejarah Umum PT. Siantar Top Tbk.

PT Siantar Top Tbk (Perusahaan) didirikan berdasarkan akta No. 45 tanggal 12 Mei 1987 dari Ny. Endang Widjajanti, S.H., notaris di Sidoarjo dan akta perubahannya No. 64 tanggal 24 Maret 1988 dari Notaris yang sama. Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-5873.HT.01.01.Th.88 tanggal 11 Juli 1988 serta diumumkan dalam Berita Negara RI No. 104 tanggal 28 Desember 1993, Tambahan No.6226.

No.48 tanggal 25 Juli 2008 mengenai Berita Acara Rapat Umum Pemegang Saham Luar Biasa PT. Siantar Top Tbk. Pengesahan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia atas perubahan tersebut masih dalam proses.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang industri makanan ringan, yaitu mie (snack noodle), kerupuk (crackers) dan kembang gula (candy). Perusahaan berdomisili di Sidoarjo, Jawa Timur dengan Pabrik berlokasi di Sidoarjo (Jawa Timur), Medan (Sumatera Utara) dan Bekasi (Jawa Barat). Kantor pusat Perusahaan beralamat Jl. Tambak Sawah No. 21-23 Waru Sidoarjo. Perusahaan mulai beroperasi secara komersial pada bulan September 1989. Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri, khususnya Asia.

4.1.10. Sejarah Umum PT. Sierad Produce Tbk.

Sesuai dengan passal 3 anggaran dasar perusahaan, ruang llingkup kegiatan perusahaan yang bergerak di bidang peternakan ayam bibit induk untuk menghasilkan ayam niaga, industri pemotongan dan pengolahan ayam terpadu dengan cold storage, industri pakan ternak dan industri pengeringan jagung.

Perusahaan berdomisili di Bogor, Sukabumi, Tangerang, Lampung dan Sidoarjo. Hasil produksi dipasarkan di dalam negeri. Perusahaan mulai berproduksi secara komersil sejak tahun 1985.

4.1.11. Sejarah Umum PT. Sinar Mas Agro Resources Tbk.

PT Sinar Mas Agro Resources Tbk (Perusahaan) didirikan berdasarkan Akta No. 67 tanggal 18 juni 1962 yang dibuat oleh Raden Kadiman, S.H., notaries di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A.5/115/3 tanggal 29 Agustus 1963 serta diumumkan dalam Berita Negara Repunlik Indonesia No. 83 tanggal 15 Oktober 1963.

Perusahaan dan anak perusahaan (Selanjutnya dinyatakan sebagai “Grup”) didirikan dan menjalankan usahanya di Indonesia. Ruang lingkup kegiatan uasaha Grup meliputi pengembangan perkebunan, pertanian, perdagangan, pengolahan hasil perkebunan, serta bidang jasa pengelolaan dan penelitian yang berhubungan dengan usaha. Hasil produksi Grup meliputi hasil olahan kelapa sawit antara lain minyak goreng, lemak nabati dan margarin serta minyak kelapa sawit (CPO), inti sawit (PK), minyak inti sawit (PKO), cocoa butter substitute (CBS), fatty acids, glycerine, sabun dan produk kenasan seperti botol dan tutup botol.

4.1.12. Sejarah Umum PT. Tiga Pilar Sejahtera Tbk.

PT. Tiga Pilar Sejahtera Food Tbk (“Perusahaan”) didirikan pada tanggal 26 Januari 1990 berdasarkan akta No. 143. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Kpeutusannya No. C2-1827.HT.01.01.Th.91 tanggal 31 Mei 1991 serta diumumkan dalam Berita Negara Republik Indonesia No. 65, Tambahan No. 2504 tanggal 13 Agustus 1991.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha dagang perdagangan, perindustrian, peternakan, perkebunan, pertanian, perikanan dan jasa. Pada saat ini produk perusahaan terutama adalah usaha industri mie dan perdagangan mie, khususnya mie kering dan mie instan. Perusahaan mulai beroprasi secara komersial pada tahun 1990. Hasil produksi perusahaan dipasarkan di dalam negri. Kantor pusat perusahaan beralamat di Wisma Alun Graha, Jl. Prof. Dr. Soepomo No.233 Jakarta, sedangkan pabriknya berlokasi di Sragen, Jawa Tengah.

4.1.13. Sejarah Umum PT. Tunas Baru Lampung Tbk.

PT Tunas baru Lampung Tbk (“Perusahaan”) didirikan berdasarkan akta No. 23 tanggal 22 Desember 1973 dari Halim Kurniawan, S.H., notaris di Teluk Betung. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/233/25 tanggal 10 juli 1975 serta diumumkan dalam Berita Negara Repunlik Indonesia No. 44 tanggal 1 juni 1999, tambahan No. 3194.