i

segala rahmatNya sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH ANALISIS RASIO

KEUANGAN TERHADAP RETURN SAHAM PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BEI TAHUN 2005-2008”.

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini saya menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS., Ketua Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Drs. EC. Nur Mahmudah, MM selaku Dosen Wali di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

dukungannya dan bantuan materiil serta pengorbanan yang tiada henti sehingga saya dapat menyelesaikan studi ini dan dapat memberikan yg terbaik.

8. Teman-teman satu jurusan yang telah banyak membantu dalam menyelesaikan skripsi ini. Kiki yang membuat saya semakin termotivasi untuk jadi lebih baik lagi, Gatra, Bagir, Kajie, Septian, Edwin, Bowo, Ketchup, Dedik, Sandy, Nita, dan teman-teman lainnya yang tidak bisa saya sebutkan satu-persatu, terima kasih buat dukungannya.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca. JBU

Surabaya, Agustus 2010

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1. Pengertian Pasar Modal ... 13

2.2.2. Peranan dan Manfaat Pasar Modal ... 14

2.2.2.1. Peranan Pasar Modal ... 14

2.2.2.2. Manfaat Pasar Modal ... 15

iv

2.2.3.2. Lembaga Pasar Modal ... 19

2.2.4. Investasi ... ... 21

2.2.4.1. Pengertian Investasi ... 21

2.2.4.2. Tipe-Tipe Investasi Keuangan ... 22

2.2.4.3. Tujuan Investasi ... 23

2.2.5. Saham dan Harga Saham ... 24

2.2.5.1. Bentuk-Bentuk Saham ... 28

2.2.6. Return Saham ... 30

2.2.6.1. Pengertian Return ... 30

2.2.6.2. Sumber-Sumber Return ... 32

2.2.7. Analisis Rasio Keuangan ... 32

2.2.7.1. Pengertian Analisis Rasio Keuangan ... 32

2.2.7.2. Klasifikasi Rasio Keuangan ... 33

2.2.8. Pengaruh Antar Variabel Dependen dan Variabel Independen ... 40

2.2.8.1. Pengaruh Antara Return On Equity (ROE) Terhadap Return Saham ... 40

2.2.8.2. Pengaruh Price Earning Ratio (PER) Terhadap Return Saham ... 41

v

Return Saham ... 42

2.3. Kerangka Konseptual ... 44

2.4. Hipotesis ... ... 45

BAB III METODE PENELITIAN ... 46

3.1. Definisi Operasional dan Pengukuran Variabel ... 46

3.1.1. Variabel Terikat atau Dependen Variabel (Return Saham / Y) ... 46

3.1.2. Variabel Bebas atau Independen Variabel ... 47

3.2. Teknik Penentuan Sampel ... 49

3.2.1. Populasi ... 49

3.2.2. Sampel ... 49

3.3. Teknik Pengumpulan Data ... 51

3.3.1. Jenis Data ... 51

3.3.2. Sumber Data ... 51

3.3.3. Pengumpulan Data ... 51

3.4. Teknik Analisis dan Uji Hipotesis ... 52

3.4.1. Teknik Analisis ... 52

3.4.2. Uji Hipotesis ... 52

3.4.2.1. Uji t-statistik ... 52

vi

3.5.2. Autokorelasi ... 55

3.5.3. Heteroskedastistas ... 56

3.6. Uji Normalitas ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1.Deskripsi Objek Penelitian ... 58

4.1.1. Sejarah Singkat Bursa Efek Indonesia ... 58

4.1.2. Visi dan Misi PT Bursa Efek Indonesia ... 61

4.1.3. Struktur Organisasi BEI ... 63

4.1.4. Gambaran Umum Perusahaan ... 64

4.1.4.1. PT Aneka Tambang Tbk ... 65

4.1.4.2. PT ATPK Resources Tbk ... 66

4.1.4.3. PT Bumi Resources Tbk ... 67

4.1.4.4. PT Central Korporindo International Tbk ... 68

4.1.4.5. PT Citatah Tbk ... 69

4.1.4.6. PT Energi Mega Persada Tbk ... 70

4.1.4.7. PT International Nickel Indonesia Tbk ... 71

4.1.4.8. PT Medco Energi International Tbk ... 73

4.1.4.9. PT Perusahaan Gas Negara (Persero) Tbk ... 74

4.1.4.10. PT Tambang Batubara Bukit Asam Tbk ... 75

4.1.4.11. PT Timah Tbk ... 76

4.2.Deskripsi Hasil Penelitian ... 78

vii

4.2.3. PER (Price Earning Ratio) ... 81

4.2.4. DER (Debt to Equity Ratio) ... 82

4.2.5. PBV (Price to Book Value) ... 84

4.3.Analisis Data ... 85

4.3.1. Analisis Regresi Linier Berganda ... 85

4.3.2. Koefisien Determinasi ... 87

4.3.3. Uji Asumsi Klasik ... 88

4.3.3.1. Pengujian Multikolinieritas ... 88

4.3.3.2. Pengujian Autokorelasi ... 89

4.3.3.3. Pengujian Heteroskedastisitas ... 90

4.3.4. Pengujian Hipotesis ... 91

4.3.4.1. Uji t ... 91

4.3.5. Uji Normalitas ... 93

4.4.Pembahasan ... 94

BAB V KESIMPULAN DAN SARAN ... 100

5.1. Kesimpulan ... 100

5.2. Saran ... 102

viii

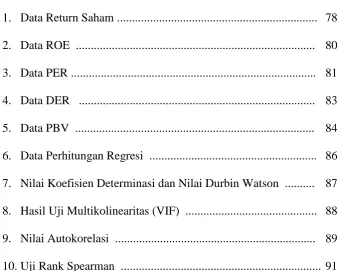

Tabel

1. Data Return Saham ... 78

2. Data ROE ... 80

3. Data PER ... 81

4. Data DER ... 83

5. Data PBV ... 84

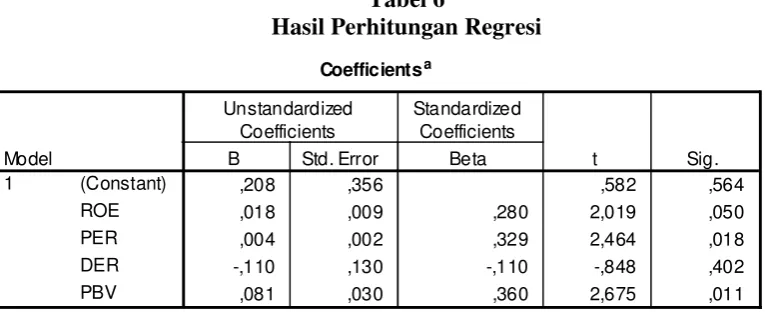

6. Data Perhitungan Regresi ... 86

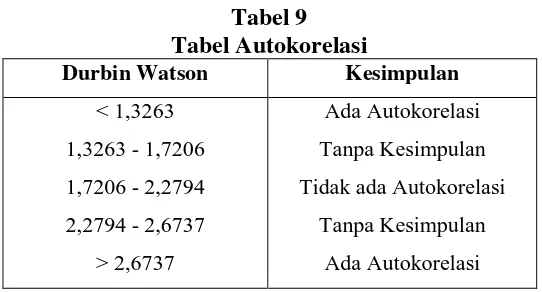

7. Nilai Koefisien Determinasi dan Nilai Durbin Watson ... 87

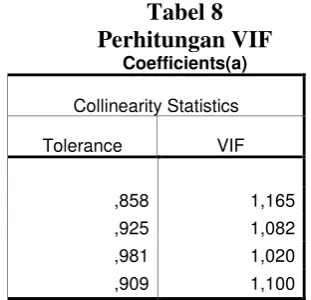

8. Hasil Uji Multikolinearitas (VIF) ... 88

9. Nilai Autokorelasi ... 89

ix

Gambar

x

Lampiran

1. Tabel Outlier 1 2. Tabel Outlier 2

xi

“PENGARUH ANALISIS RASIO KEUANGAN TERHADAP RETURN SAHAM PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BEI TAHUN 2005-2008”

Oleh : Charlee H.P.Purba

ABSTRAKSI

Dalam perdagangan efek khususnya saham, informasi memiliki peran yang dominan. Para investor yang melakukan aktivitas investasi di pasar modal memerlukan berbagai macam informasi yang terdiri dari fundamental dan teknikal. Resiko dan ketidakpastian, jumlah, waktu dan faktor lain yang dapat dipergunakan unuk memprediksi return saham. Informasi kinerja keuangan merupakan informasi yang diperoleh dari kondisi intern perusahaan seperti laporan keuangan. Penelitian ini bertujuan untuk menguji kinerja keuangan perusahaan yang diwakili oleh rasio

Return on Equity (ROE), Price Earning Ratio (PER), Debt To Equity Ratio (DER), dan Price to Book Value (PBV).

Populasi yang digunakan dalam penelitian adalah perusahaan pertambangan yang terdaftar di BEI tahun 2005-2008. Jumlah sampel yang digunakan adalah 11 perusahaan dari 16 perusahaan yang di ambil menggunakan purposive sampling.

Periode pengamatan ini tahun 2005-2008. Data sekunder menggunakan metode dokumentasi diperoleh dari laporan keuangan tahunan yang dipublikasikan. Teknik regresi berganda digunakan untuk menguji pengaruh Return on Equity (ROE), Price Earning Ratio (PER), Debt To Equity Ratio (DER), dan Price to Book Value (PBV) terhadap return saham.

Secara parsial dari empat variabel bebas yang digunakan ada tiga variabel bebas yang mempengaruhi return saham secara nyata yaitu Return on Equity (ROE), Price Earning Ratio (PER), dan Price to Book Value (PBV). Sedangkan pengaruh Debt to Equity Ratio (DER) terhadap return saham tidak nyata. Mengingat keterbatasan peneliti maka penelitian ini dapat dilanjutkan dengan menambah jumlah sampel, dan menambah variabel lain yang belum diteliti pada perusahaan pertambangan.

1 1.1 Latar Belakang

Pasar modal dibentuk untuk menjalankan fungsi ekonomi dan keuangan dalam sistem perekonomian suatu negara. Pasar modal adalah pelengkap disektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan yang memberikan jasanya untuk menghubungkan dana dari pihak yang memiliki kelebihan dana (investor) kepada pihak disektor produktif yang membutuhkan dana. Investor akan mengharapkan keuntungan dari investasi yang telah dilakukan dan mempunyai hak dalam kepemilikan perusahaan tanpa harus terlibat langsung didalamnya, sebaliknya pihak perusahaan atau emiten memperoleh alternatif sumber dana tanpa menunggu tersedianya dana dari hasil operasi perusahaan.

Tinggi rendahnya harga saham dipengaruhi oleh banyak faktor, baik yang sifatnya spesifik atas saham tersebut (laporan keuangan), maupun faktor lain seperti, tingkat bunga, inflasi, nilai tukar, dan faktor-faktor non ekonomi seperti, kondisi sosial, kemanan, dan politik. Return

saham merupakan pendapatan yang diterima oleh investor karena menginvestasikan dana dalam bentuk saham. Harapan untuk memperoleh

return juga terjadi dalam asset financial. Suatu asset finansial

sebagai kompensasi atas faktor waktu selama dana ditanamkan dan risiko yang ditanggung. Dengan demikian para investor sedang mempertaruhkan suatu nilai sekarang untuk sebuah nilai yang diharapkan pada masa mendatang.

Para investor dalam asset financial juga mengharapkan return yang maksimal. Harapan untuk memperoleh return yang maksimal tersebut diusahakan agar dapat terwujud dengan mengadakan analisis dan upaya tindakan-tindakan yang berkaitan dengan investasi dalam sahamnya. Oleh karena itu, perlu diketahui faktor-faktor yang mempengaruhi return saham sehingga harapan untuk memperoleh return yang maksimal bisa dicapai.

Yang sangat penting untuk diperhatikan adalah tentang kenaikan

return saham dan faktor-faktor yang mempengaruhinya. Saham suatu perusahaan dapat dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahan yang bersangkutan. Return bagi pemegang saham bisa berupa deviden tunai dan capital gain, Ross (2002). Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS (Rapat Umum Pemegang Saham). Sedangkan capital gain

merupakan selisih harga beli dan harga jual saham. Capital gain terjadi dengan adanya aktivitas perdagangan saham di pasar sekunder.

Tujuan investasi adalah untuk memperoleh return yang optimal.

tingkat risiko tertentu. Pada kenyataannya pendapatan yang diharapkan

berbanding lurus dengan risiko yang dihadapi. Hal ini berarti apabila investor

menginginkan pendapatan yang besar, maka mengandung risiko yang besar

pula. Investor dalam upaya meningkatkan tingkat pengembalian atas investasi

melakukan tindakan berupa memaksimumkan expected return pada berbagai

tingkat risiko atau memindahkan risiko pada berbagai tingkat risiko, atau

meminimumkan risiko pada berbagai tingkat expected return (Tandelilin,

2001:5).

Hubungan antara harga dan informasi sebagaimana yang dinyatakan oleh Beaver (1989) harga surat berharga berprilaku seolah-olah para investor melihat isyarat dari informasi laporan keuangan. Perubahan harga saham terjadi karena ada informasi baru yang masuk ke pasar, dan harga bereaksi karena adanya informasi baru tersebut. Informasi laporan keuangan adalah salah satu sumber potensial yang digunakan investor untuk menilai harga saham di bursa. Menurut Hampton (1989) jika laporan keuangan menunjukkan hasil yang baik, perusahaan emiten yang bersangkutan dinilai meningkat keberhasilannya, sebaliknya jika hasilnya tidak baik dinilai sebagai gejala timbulnya masalah.

bagi investor mengenai kinerja masa lalu dan masa mendatang, Tuasikal (2001) dalam Ulupui (2005).

Apabila seorang investor ingin meningkatkan return dalam investasinya maka seorang investor hendaknya melakukan beberapa analisis terhadap variabel yang berpengaruh secara signifikan terhadap

return suatu saham. Return on Equity (ROE), Price Earning Ratio (PER),

Debt to Equity Ratio (DER), Price to Book Value (PBV) mempunyai pengaruh yang signifikan terhadap kekayaan pemegang saham suatu perusahaan.

ROE (Return On Equity) menggambarkan sejauh mana kemampuan perusahaan dalam menghasilkan laba terhadap pengembalian investasi para pemegang saham. Tandelilin (2001:240) menyatakan bahwa dari sudut pandang investor, ROE sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor disuatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan investor. Menurut Kennedy J.S.P (2003) dalam Ulupui (2005:7) menyatakan bahwa variabel ROE dan DER (debt to equity ratio) memberikan hubungan yang nyata terhadap return saham. Sedangkan menurut David Wijaya (2008) menyatakan bahwa secara parsial ROE tidak memiliki pengaruh secara signifikan terhadap return pada perusahaan Telekomunikasi.

2001: 243) informasi price earning ratio mengidentifikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah

earning perusahaan. Dengan kata lain, price earning ratio menunjukkan besarnya harga tiap satu rupiah earning perusahaan.

DER (Debt to Equity Ratio) menggambarkan kemampuan perusahaan untuk membayar hutang dengan modal sendiri. Beberapa penelitan sebelumnya yang berkaitan dengan kinerja keuangan dan return

saham telah dilakukan Yuni (2006) menyatakan bahwa secara parsial DER berpengaruh signifikan negatif terhadap return saham pada perusahaan barang konsumsi tahun 2002-2004. Sedangkan penelitian yang dilakukan Michell (2005) menarik kesimpulan bahwa DER tidak memberikan pengaruh signifikan terhadap return saham.

Berpedoman pada uraian dan beberapa penelitian sebelumnya terdapat perbedaan hasil penelitian antara beberapa penelitian mengenai pengaruh ROE, PER, dan DER terhadap return saham, dan ada beberapa faktor lain yang bisa mempengaruhi tingkat keuntungan (return) saham yang belum dalam dimasukkan dalam variabel penelitan, sehingga peneliti tertarik untuk melakukan penelitian lebih lanjut tentang pengaruh ROE, PER, DER terhadap return saham dan menambahkan variabel Price to Book Value (PBV) dikarenakan variabel tersebut berhubungan dengan saham.

pertambangan di Indonesia menjadi sasaran utama bagi para investor. Hal ini dikarenakan harga saham yang terus meningkat. Akan tetapi disaat harga saham meningkat justru return yang diterima investor berfluktuasi. Oleh karena itu peneliti ingin meneliti apakah ada penyebab dari permasalahan ini.

Terdapat 16 perusahaan pertambangan yang terdaftar di BEI. Akan tetapi 11 perusahaan yang go public sebelum tahun 2005. Berikut ini di sajikan data harga saham tahunan perusahaan pertambangan yang terdaftar di BEI periode 2004 – 2008 :

No Nama perusahaan Harga saham (Rp)

2004 2005 2006 2007 2008

1 PT Aneka Tambang (Persero) Tbk 1.725 3.575 8.000 4.475 1.090

11 PT International Nickel Indonesia 14.150 13.150 31.000 96.250 1.930

12 PT Medco Energi International Tbk 2.075 3.375 3.550 5.150 1.870

13 PT Perdana Karya Perkasa Tbk n.a n.a n.a 800 335

14 PT Perusahaan Gas Negara (Persero) Tbk 1.900 6.900 11.600 15.350 2.650

15 PT Tambang Batubara Bukit AsamTbk 1.525 1.800 3.525 12.000 6.900

16 PT Timah TBK 2.075 1.820 4.425 28.700 1.080

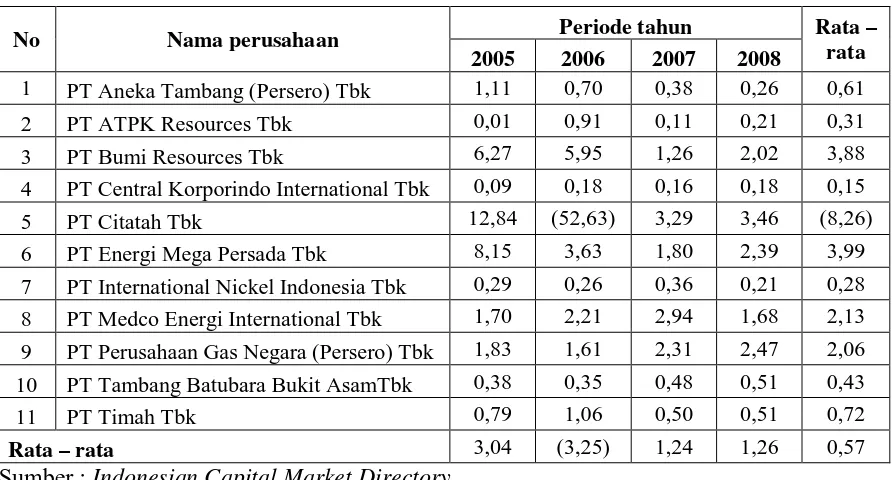

Hasil perhitungan return saham perusahaan pertambangan yang go public di BEI tahun 2005 – 2008 :

No Nama perusahaan Periode tahun

2005 2006 2007 2008

Sumber : Indonesian Capital Market Directory (diolah)

Dari data diatas dapat dilihat bahwa return saham perusahaan pertambangan pada tahun 2008 mengalami penurunan. Penurunan ini disebabkan karena terjadi krisis keuangan dunia. Dalam hal ini faktor eksternal berpengaruh juga dalam return saham. Ditahun 2005-2007

return saham mengalami fluktuasi. Ditahun-tahun ini faktor internal sangat berpengaruh terhadap return.

1.2 Perumusuan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut :

1. Apakah ROE mempunyai pengaruh terhadap return saham

perusahaan tambang yang terdaftar di BEI?

2. Apakah PER mempunyai pengaruh terhadap return saham

perusahaan tambang yang terdaftar di BEI?

3. Apakah DER mempunyai pengaruh terhadap return saham

perusahaan tambang yang terdaftar di BEI?

4. Apakah PBV mempunyai pengaruh terhadap return saham

perusahaan tambang yang terdaftar di BEI?

1.3 Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan permasalahan di atas, maka tujuan penelitian ini adalah :

1. Menguji secara empiris pengaruh ROE terhadap return saham

perusahaan tambang yang terdaftar di BEI.

2. Menguji secara empiris pengaruh PER terhadap return saham

perusahaan tambang yang terdaftar di BEI.

3. Menguji secara empiris pengaruh DER terhadap return saham

perusahaan tambang yang terdaftar di BEI.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi perusahaan

Diharapkan dapat memberikan pertimbangan dan masukan bagi perusahaan dalam mengambil keputusan dalam menginvestasikan dananya dan dapat menjadi referensi yang bermanfaat untuk meningkatkan kinerja perusahaan.

2. Bagi investor

Hasil penelitian ini diharapkan dapat menjadi tambahan bahan evaluasi dan informasi dalam mengambil keputusan investasi saham.

3. Bagi ilmu pengetahuan

10

Alokasi modal yang efisien merupakan salah satu kegiatan yang sangat penting dalam melakukan suatu investasi (Rangkuti, 2001:204). Tindakan ini berkaitan dengan kemampuan perusahaan terhadap bisnis yang digelutinnya dalam jangka panjang.

Masalah yang sering dihadapi para investor adalah bagaimana meningkatkan return yang diperoleh dan memperkecil risiko yang akan dihadapi, terutama dalam kondisi ekonomi yang sangat tidak menentu. Maka sebelum melakukan investasi perlu dicari faktor-faktor apa yang mempengaruhi return yang diterima yaitu dengan cara menganalisis dan mengevaluasi kinerja perusahaan. Analisis kinerja perusahaan antara lain dapat diamati melalui serangkaian analisis terhadap laporan keuangan (Rangkuti, 2001:108). Hasil analisis terhadap perusahaan bisa memberikan gambaran tentang nilai perusahaan tersebut, karakteristik internalnya, kualitas perusahaan dan kinerja manajemennya, serta tentu saja prospek perusahaan dimasa datang (Tandelilin, 2001:231).

2.1 Penelitian terdahulu

Penelitian terdahulu yang diteliti oleh Michell Suharli (2005) yang berjudul “Studi Empiris Terhadap Dua Faktor Yang Mempengaruhi Return

ini menggunakan variabel bebasnya adalah Debt to Equity Ratio (X1) dan

Beta Saham (X2

Ulupui (2005) melakukan penilitian yang berjudul “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, Dan Profitabilitas Terhadap Return Saham (Studi Pada Perusahaan Makanan Dan Minuman Dengan Kategori Industri Barang Konsumsi Di BEJ)” Variabel bebas dalam penelitian ini adalah current ratio (X

). Variabel terikat nya Return Saham (Y). Perusahaan yang diteliti adalah 11 perusahaan Food & Beverage yang terdaftar di BEI pada periode 2001-2004. Penelitian menggunakan perhitungan Analisis Linier Berganda. Dari penelitian ini mendapatkan hasil pengujian statistik bahwa debt to equity ratio dan beta saham tidak mempengaruhi return

saham secara signifikan.

1), debt to equity ratio (X2),

total asset turn over (X3), dan return on asset (X4

• Variabel current ratio memiliki pengaruh yang positif dan

signifikan terhadap return saham.

). Variabel terikatnya adalah return saham (Y). Dari hasil pengujian dengan teknik analisis regresi linier berganda maka maka dapat disimpulkan :

• Variabel return on asset berpengaruh positif dan signifikan

terhadap return saham.

• Variabel debt to equity ratio menunjukkan hasil yang positif, tetapi

tidak signifikan.

• Variabel total asset turn over menunjukkan hasil yang negatif dan

David Wijaya (2007) meneliti pengaruh rasio modal saham terhadap

return saham perusahaan telekomunikasi go public di Indonesia periode

2007. Penelitian ini menggunakan variabel bebas, return on equity, price

earning ratio, book value per share, dan price to book value. Sedangkan

variabel terikatnya adalah return saham. Pengujian hipotesis digunakan tiga tahap yaitu, uji asumsi klasik, uji regresi linier berganda, dan uji R2

Terdapat perbedaan penelitian yang dilakukan oleh Suharli (2005), Ulupui (2005), dan Wijaya (2007). Demikian juga penelitian ini. Adapun perbedaan tersebut dalam hal sebagai berikut :

(koefisien determinasi). Dari hasil uji t menunjukkan bahwa secara parsial variabel-variabel bebas tidak mempunyai pengaruh secara signifikan dan positif terhadap return. Koefisien korelasi ROE, PER, dan BVPS mempunyai pengaruh negatif terhadap return. Sedangkan variabel PBV mempunyai koefisien korelasi positif yang berarti mempunyai pengaruh positif terhadap return.

1. Variabel bebas yang digunakan dalam penelitian kali ini adalah

return on equity, price earning ratio, debt to equity ratio, dan price

to book value.

2. Periode penelitian yang dilakukan oleh Suharli, Ulupui, dan Wijaya antara tahun 1999-2005 dan 2007, sedangkan penelitian ini antara periode 2005-2008.

2.2 Landasan Teori

2.2.1 Pengertian Pasar Modal

Yang dimaksud pasar modal secara umum adalah sebagai pasar yang memperjualbelikan surat-surat berharga di Bursa Efek. Pasar modal juga merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas seperti saham dan obligasi. (E. Tandelilin, 2001:13)

Di Indonesia, pengertian pasar modal adalah sebagaimana tertuang di dalam Keputusan Presiden No. 52 Tahun 1976 tentang Pasar Modal Bab I Pasal 1 di mana disebutkan Pasar Modal adalah Bursa Efek seperti yang dimaksud dalam Undang-Undang No. 15 Tahun 1952. Jadi pasar modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk perdagangan uang dan efek. Sedangkan bursa adalah gedung atau ruang yang ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek.

Menurut Badan Pengembangan Pasar Modal (BAPEPAM), Pasar Modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

pada akhirnya akan menciptakan pasar kerja dan meningkatkan kegiatan perekonomian yang sehat.

2.2.2 Peranan dan Manfaat Pasar Modal

2.2.2.1Peranan Pasar Modal

Sebagaimana layaknya kegiatan ekonomi dapat berjalan dengan baik apabila didukung oleh maraknya kegiatan pasar. Demikian pula halnya dengan aktivitas yang berlangsung di pasar modal oleh pelaku pasar baik emiten, broker, maupun investor.

Menurut Sunariyah (2000:7) peranan tersebut dapat dilihat dari 5 aspek, yaitu :

1. Sebagai fasilitas melakukan interaksi antara penjual dan pembeli sekuritas dengan berbagai kemudahan melalui sistem komputerisasi. 2. Memberikan kesempatan kepada para investor untuk memperoleh

return yang diharapkan.

3. Operasi pasar modal dapat menghindari ketidakpastian pada masa yang akan datang.

4. Pasar modal menciptakan kesempatan kepada masyarakat dalam perkembangan perekonomian dengan melkukan investasi melalui pasar modal.

2.2.2.2Manfaat Pasar Modal

Pasar modal memberikan manfaat yang sangat banyak antara lain (Tjiptono, 2001:2)

1. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

4. Menciptakan lapangan kerja atau profesi yang menarik.

5. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek.

6. Sumber pembiayaan dana jangka panjang bagi emiten.

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah seperti :

1. Manfaat bagi Perusahaan (emiten)

jaminan atau agunan. Keterbatasan jaminan yang dimiliki perusahaan memaksa terbukannya pasar bagi produk usahanya maupun kelonggaran yang memberikan pemerintah tidak dapat sepenuhnya mereka manfaatkan.

Keadaan tersebut tidak sedikit menutup kesempatan berkembangnya perusahaan kecil dan menengah. Di lain pihak, jenis usaha tersebut akan dimanfaatkan oleh perusahaan-perusahaan besar yang kuat permodalannya. Akhirnya, pengusaha dengan skala kecil terpaksa mengalihkan usahannya ke bidang lain berhubung tidak kuat bersaing dengan perusahaan besar.

Dengan berkembangnya pasar modal di Indonesia, tidak hanya bermanfaat bagi perusahaan besar dan kuat untuk memperoleh modal, baik berupa equity maupun obligasi, sejak deregulasi pasar modal Indonesia bulan Desember 1987 yang lalu, pemerintah telah membuka kemungkinan bagi perusahaan kecil dan menengah untuk memanfaatkan pasar modal dalam pasar sekunder di luar bursa efek Indonesia.

2. Manfaat bagi Investor

uangnya dalam membentuk investasi langsung, tapi perlu melakukan penelitian yang lebih mendalam tentang sektor investasi apakah prospeknya menguntungkan dan siapa partnernya.

Sedangkan investasi dalam bentuk saham dan obligasi, tidak memerlukan penelitian yang rumit. Sebab perusahaan yang telah

go public tersebut telah mempunyai track record sebelumnya.

Terlebih-lebih lagi ada pihak-pihak yang telah meneliti mengenai keadaan keuangan dan prospek usaha perusahaan tersebut untuk masa yang akan datang. Dalam hal demikian ini, pemodal tersebut tidak perlu dipusingkan dibandingkan bila melakukan investasi secara langsung. Yang penting adalah menetapkan pemilihan saham yang akan dibeli dan pada harga berapa bila saham tersebut diperdagangkan oleh penjamin emisinya bersama-sama dengan emitennya.

3. Manfaat bagi Pemerintah

ketegangan sosial dalam masyarakat. Manfaat lain dari perkembangan pasar modal ini adalah pendayagunaan secara optimal dana yang dimiliki oleh masyarakat yang dimanfaatkan dalam mendorong pembangunan. Keterbatasan pembiayaan pembangunan dari sektor pemerintah diharapkan dapat dipengaruhi dari masyarakat atau swasta sendiri.

2.2.3 Macam-macam dan Lembaga Pasar Modal

2.2.3.1Macam-macam Pasar Modal

Menurut Jogiyanto (2000:15) macam-macam pasar modal yaitu : 1. Pasar Primer

Pasar Primer adalah surat berharga yang baru dikeluarkan oleh perusahaan dan dijual dipasar primer.

2. Pasar Sekunder

Pasar sekunder adalah tempat perdagangan surat berharga yang sudah beredar.

3. Pasar ketiga

Pasar ketiga adalah pasar perdagangan surat berharga pada saat pasar kedua tutup.

4. Pasar keempat

2.2.3.2Lembaga Pasar Modal

Pihak-pihak yang terkait dalam kegiatan pasar modal sesuai dengan SK Menteri Keuangan RI nomor 1548/KMK/013/1990 tentang pasar modal yaitu : (Sunariyah, 2003:78)

1 Badan Pengawas Pasar Modal (BAPEPAM)

Bapepam merupakan lembaga pemerintah yang bertugas untuk : a. Mengikuti perkembangan dan mengatur pasar modal sehingga

efek dapat ditawarkan dan diperdagangkan secara teratur, wajar, dan efisien serta melindungi kepentingan pemodal dan masyarakat umum.

b. Melakukan pembinaaan dan pengawasan terhadap lembaga-lembaga dan profesi-profesi penunjang yang terkait dalam pasar modal.

c. Memberi pendapat kepada Menteri Keuangan mengenai pasar modal beserta kebijakan operasionalnya.

2 Pelaksana Bursa

Bursa efek adalah tempat pertemuan termasuk sistem elektronik tanpa tempat pertemuan yang diorganisir dan digunakan untuk menyelenggarakan pertemuan penawaran jual beli atau perdagangan efek.

Adalah pihak yang melakukan emisi atau yang telah melakukan emisi efek. Emiten adalah pihak yang membutuhkan dana guna membelanjai operasi maupun rancangan investasi.

4 Lembaga Kliring Penjamin, Penyimpanan, dan Penyelesaian

Lembaga kliring penjamin (LKP) berfungsi untuk melakukan kliring dan penjaminan efek dari transaksi yang terjadi. Lembaga penyimpanan dan penyelesaian pemindah bukuan serta proses penyimpanan.

5 Reksadana

Adalah pihak yang kegiatan utamanya melakukan investasi, reinvestasi atau perdagangan efek.

6 Lembaga Penunjang Pasar Modal, meliputi :

a. Tempat penitipan harta, adalah pihak yang menyelenggarakan penyimpanan harta dalam penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak tanpa mengurangi hak kepemilikan atas harta tersebut.

b. Biro administrasi efek, adalah pihak yang berdasarkan kontrak dengan emiten secara teratur menyediakan jasa-jasa untuk melakukan pembukuan, transfer, dan pencatatan, pembayaran dividen, pembagian hak opsi, emisi sertifikasi atau laporan tahunan emiten.

d. Penanggung yang menyediakan jasanya adalah pihak yang menanggung kembali jumlah pokok dan bunga emisi obligasi. 7 Profesi Penunjang Pasar Modal, terdiri dari :

a. Akuntan, pihak yang berfungsi memberi pendapat atas kewajaran laporan keuangan emiten atau calon emiten.

b. Notaris, pejabat yang berwenang membuat perjanjian penyusunan anggaran dasar, perubahan pemilik modal, dll.

c. Penilai, pihak yang menerbitkan dan menandatangani laporan penilai. Laporan penilai adalah pendapat atas aktiva yang disusun berdasarkan pemeriksaan menurut keahlian penilai.

d. Konsultan Hukum, pihak yang memberikan dan menandatangani pendapat hukum mengenai emiten atau emisi, berfungsi melindungi investor.

8 Pemodal (Investor)

2.2.4 Investasi

2.2.4.1Pengertian Investasi

Menurut Jogiyanto (2000:5), investasi merupakan penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien selama periode waktu tertentu.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa mendatang. (E. Tandelilin, 2001:3)

Menurut Sunariyah (2004:4), investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa yang akan datang.

Dalam penelitian ini, pembahasan investasi berkaitan dengan pengelolaan aset finansial khususnya sekuritas yang bisa diperdagangkan. Aset finansial adalah klaim berbentuk surat berharga atas sejumlah aset-aset pihak penerbit surat berharga tersebut. Sedangkan sekuritas yang mudah diperdagangkan adalah aset-aset finansial yang bisa diperdagangkan dengan mudah dan dengan biaya transaksi yang murah pada pasar yang terorganisir.

2.2.4.2Tipe-Tipe Investasi Keuangan

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung (Jogiyanto, 2003: 7). Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

2.2.4.3Tujuan Investasi

Menurut E. Tandelilin (2001:5), tujuan investasi :

1. Untuk mendapatkan kehidupan yang layak dimasa mendatang, seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang sekarang agar tidak berkurang dimasa mendatang.

2. Mengurangi tekanan inflasi, dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari resiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.2.5 Saham dan Harga saham

Saham adalah sebagai tanda penyertaan atau pemilikan seseorang atau badan usaha dalam suatu perusahaan atau perseroan terbatas (PT). (Tjiptono, 2001:5)

Saham menujukkan bukti kepemilikan atas suatu perusahaan yang berbentuk perseroan terbatas. Saham mempunyai dua nilai yaitu nilai intrinsik dan nilai nominal. Nilai intrinsik saham adalah nilai yang terkandung dalam suatu saham. Sedang nilai nominal adalah nilai kewajiban yang ditetapkan untuk tiap-tiap lembar saham (Jogiyanto, 2003:80) jadi nilai nominal adalah nilai yang tercantum didalam kertas saham.

Investor bekepentingan untuk mengetahui nilai saham, sebagai informasi penting dalam pengambilan keputusan investasi yang tepat. Dalam membeli atau menjual saham, investor akan membandingkan nilai intrinsik dengan nilai pasar saham yang bersangkutan. Jika nilai pasar suatu saham lebih tinggi dari nilai intrinsiknya, berarti harga saham tersebut tergolong mahal (overvalued). Sebaliknya jika nilai pasar saham di bawah nilai intrinsiknya, berarti saham tersebut tergolong murah (under

Analisis nilai saham merupakan hal yang sangat mendasar yang harus dilakukan oleh pemodal sebelum melakukan investasi pada saham. Tanpa analisis yang akurat dan rasional, kemungkinan para pemodal akan memperoleh kerugian lebih besar. Keputusan membeli saham jika nilai intrinsik itu melebihi harga pasar, sebaliknya keputusan menjual saham terjadi bila nilai intrinsik berada dibawah harga pasar.

Secara umum untuk menilai harga saham dapat dilakukan dengan dua pendekatan (Husnan, 2001: 315-349) adalah :

1. Pendekatan Analisis Teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham tersebut di waktu yang lalu. Pemikiran yang mendasari analisis tersebut adalah:

a. bahwa harga saham mencerminkan informasi yang relevan

b. bahwa informasi tersebut ditunjukkan oleh perubahan harga diwaktu yang lalu

c. karenanya perubahan harga saham akan mempunyai pola tertentu, dan pola tersebut akan berulang.

2. Pendekatan Analisis Fundamental

Telah diketahui bahwa analisis fundamental mencoba menghitung nilai intrinsik dari suatu saham dengan menggunakan data keuangan perusahaan. Menurut Jogiyanto (2003:89) untuk menganalisis hubungan harga saham dengan kondisi perusahaan dengan menggunakan pendekatan:

a. Pendekatan Nilai Sekarang

Pendekatan nilai sekarang juga disebut dengan metode kapitalisasi laba karena melibatkan proses kapitalisasi nilainilai masa depan yang akan didiskontokan menjadi nilai sekarang. Jika investor percaya bahwa nilai dari perusahaan tergantung dari prospek perusahaan tersebut dimasa mendatang dan prospek ini merupakan kemampuan perusahaan untuk menghasilkan aliran kas di masa depan, maka nilai perusahaan tersebut dapat ditentukan dengan mendiskontokan nilai-nilai arus kas dimasa depan menjadi nilai sekarang.

Arus kas merupakan komponen di dalam penentuan nilai perusahaan. Arus kas merupakan kas yang diterima oleh perusahaan emiten. Sebagai alternatif dari arus kas, laba perusahaan

(Earning) juga dapat digunakan untuk menghitung nilai

model dapat digunakan sebagai pengganti model diskonto arus kas untuk menghitung nilai intrinsik saham.

Diskonto dividen model merupakan model untuk menentukan

estimasi harga saham dengan mendiskontokan semua aliran dividen yang akan diterima di masa datang. Aliran dividen yang diterima investor merupakan aliran dividen yang tidak terbatas dan konstan. Padahal dalam kenyataanya, adakalanya perusahaan membayarkan dividen secara tidak teratur, dividen dengan aliran jumlah yang tidak konstan atau pembayaran mengalami pertumbuhan. Dalam situasi dividen konstan dan tidak mengalami pertumbuhan kita bisa menggunakan model pertumbuhan nol. Untuk kasus aliran dividen yang tumbuh secara konstan, model yang bisa dipakai adalah model pertumbuhan konstan. Sedangkan untuk saham yang mengalami pertumbuhan yang tidak konstan, kita bisa menggunakan model pertumbuhan tidak konstan.

b. Pendekatan Price Earning Ratio

Dalam pendekatan PER atau disebut juga pendekatan

multiplier, investor akan menghitung berapa kali nilai earning yang

berapa rupiah harga yang harus dibayar untuk memperoleh setiap Rp. 1,00 earning perusahaan.

c. Pendekatan Nilai Saham Lainnya

Pendekatan diskonto dividen model dan pendekatan PER merupakan pendekatan yang populer untuk menilai suatu saham. Kedua pendekatan tersebut didasarkan pada model pertumbuhan dividen. Disamping pendekatan tersebut ada tiga pendekatan lainnya yang bisa dipakai investor untuk menentukan nilai saham. Menurut Tandelilin (2001:195) yaitu price to book value (PBV), rasio harga terhadap aliran kas, economic value added (EVA).

2.2.5.1Bentuk-bentuk Saham

Menurut Jogiyanto (2000:67) saham terdiri dari dua bentuk yaitu : 1. Saham Preferen/Saham Istimewa (Preffered Stock)

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Ada beberapa karakteristik dari saham preferen :

− Preferen terhadap dividen

a. Hak preferen terhadap dividen merupakan hak untuk menerima hak untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang saham.

perusahaan dibandingkan dengan saham biasa pada saat terjadi likuiditas.

Ciri-ciri saham istimewa adalah :

1. Hak utama atas dividen, artinya saham istimewa mempunyai hak terlebih dahulu dalam hal menerima deviden.

2. Hak utama atas aktiva perusahaan, artinya dalam hal likuidasi berhak menerima pembayaran maksimum sebesar nilai nominal saham istimewa setelah semua kewajiban perusahan dilunasi. 3. Penghasilan tetap, artinya pemegang saham istimewa

memperoleh penghasilan dalam jumlah yang tetap.

4. Jangka waktu yang tidak terbatas, artinya saham istimewa yang diterbitkan mempunyai jangka waktu yang tidak terbatas, akan tetapi dengan syarat bahwa perusahaan mempunyai hak untuk membeli kembali saham istimewa tersebut dengan harga tertentu.

5. Tidak mempunyai hak suara, artinya pemegang saham istimewa tidak mempunyai suara dalam RUPS (Rapat Umum Pemegang Saham).

perusahaan harus membayarkan dividen terutang tersebut sebelum membagikannya kepada pemegang saham biasa.

2. Saham Biasa (Common Stock)

Saham biasa merupakan suatu saham yang jika perusahaan hanya mengeluarkan suatu kelas saham saja. Ada beberapa hak yang dimiliki oleh saham biasa, yaitu :

a. Hak Kontrol

Hak kontrol saham merupakan hak pemegang saham biasa untuk memilih pimpinan perusahaan.

b. Hak Penerima Pembagian Keuntungan

Merupakan hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan perusahaan.

c. Hak Premptive

2.2.6 Return Saham

2.2.6.1Pengertian Return

Return saham merupakan pendapatan yang berhak diperoleh investor

karena menginvestasikan dana dalam bentuk saham. Sebagai seorang investor rasional, tentunya hasil pengembalian saham sangat diperhatikan sehingga keuntungan atau kerugian dapat dipantau guna memperoleh kepastian bisnis. Return merupakan hasil yang diperoleh dari investasi. (Jogiyanto, 2000:108)

Menurut E. Tandelilin (2001:47), return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya.

Return realisasi merupakan return yang telah terjadi. Return realisasi

dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan dan juga berguna sebagai dasar penentuan return ekspektasi dan resiko dimasa yang akan datang.

Dalam penelitian ini konsep return yang digunakan adalah return

realisasi atau actual return (capital gain) yang merupakan selisih antara harga saham periode sekarang dengan harga saham periode sebelumnya.Dengan demikian return saham dapat dirumuskan sebagai berikut :

Rt

P

= Return Saham

t

P

= Harga Saham Waktu Tertentu

t-1

(Jogiyanto, 2003:110)

= Harga Saham Periode Sebelumnya

2.2.6.2Sumber-sumber Return

Sumber-sumber dana return investasi terdiri dari dua komponen yaitu (E. Tandelilin, 2001:48) :

1. Capital gain (loss) merupakan keuntungan (kerugian) bagi

investor yang diperoleh dari kelebihan harga jual (harga beli) diatas harga harga beli (harga jual) yang keduanya terjadi dipasar sekunder.

2. Yield merupakan pendapatan atau aliran kas yang diterima

investor secara periodik, misalnya berupa dividen atau bunga

yield dinyatakan dalam peresentase dari modal yang

ditanamkan.

2.2.7 Analisis Rasio Keuangan

2.2.7.1Pengertian Analisis Rasio Keuangan

rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analisis yang ahli dan berpengalaman dibandingkan dengan analisis yang hanya didasarkan atas data keuangan sendiri yang tidak berbentuk rasio. (Agnes Sawir, 2001:6)

Rasio keuangan menyediakan suatu cara yang tepat dan berguna untuk mengekpresikan suatu hubungan diantara angka-angka. Manajer, kreditur, dan analisis keuangan menggunakan rasio yang relevan untuk pengambilan keputusan tertentu. Walaupun analisis rasio keuangan didasarkan pada data-data keuangan historis, tujuan utama analisis rasio keuangan adalah untuk memberi indikasi kinerja perusahaan pada masa yang akan datang. Analisis rasio juga diakui secara umum sebagai alat analisis keuangan dan sering digunakan investor.

Menurut Munawir (2002: 80), model analisis apapun pada umumnya difokuskan pada (1) Kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek (short term liquidity), (2) Kemampuan perusahaan untuk memenuhi kewajibannya (solvency), (3) Kemampuan dan kinerja perusahaan untuk menghasilkan laba dalam periode tertentu

(Profitability), (4) Tingkat kembalian yang dicapai dari total aktiva yang

2.2.7.2Klasifikasi Rasio Keuangan

Rasio-rasio dikelompokkan kedalam 5 kelompok dasar, yaitu rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas, rasio nilai pasar (Agnes Sawir, 2001:7-65).

1. Rasio Likuiditas

Rasio likuiditas memperlihatkan hubungan aktiva lancar perusahaan terhadap kewajiban lancarnya, dan sekaligus menunjukkan kemampuan perusahaan untuk memenuhi utangnya pada saat jatuh tempo.

a. Current Rasio

Adalah rasio yang paling umum digunakan untuk menganalisa posisi modal kerja perusahaan. Rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

b. Quick Rasio

itu, rasio ini merupakan ukuran penting untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya tanpa memperhitungkan penjualan persediaannya.

2. Rasio Leverage

Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut pada saat itu di likuidasi.

a. Debt to Equity Ratio

Menggambarkan kemampuan perusahaan untuk membayar hutang dengan modal sendiri.

b. Debt Ratio

Mengukur kemampuan perusahaan untuk melunasi hutang dengan menggunakan total aktiva.

3. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva.

Rasio ini dihitung dari penjualan dibagi dengan pesediaan. Persediaa yang berlebihan sudang barang tentu merupakan harta yang tidak produktif dan merupakan investasi dengan pengembalian yang rendah.

b) Tingkat Perputaran Aktiva Tetap (Fixed Assets Turn

Over)

Rasio ini dihitung dari penjualan dibagi dengan aktiva tetap Rasio ini digunakan untuk mengukur perputaran dari alat-alat dan mesin pabrik.

4. Rasio Profitabilitas

Rasio profitabilitas memperlihatkan pengaruh gabungan dari likuiditas, pengelolaan aktiva, dan pengelolaan utang terhadap hasil operasi. Rasio ini digunakan untuk mengukur efektifitas menajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan. Rasio ini terdiri dari:

a. Hasil Pengembalian atas Total aktiva (Return On Assets) Rasio yang mengukur efektifitas dalam memanfaatkan seluruh sumber daya atau disebut pula hasil pengembalian investasi.

Merupakan rasio laba bersih sesudah pajak terhadap modal sendiri. Rasio ini digunakan untuk mengukur tingkat hasil pengembalian dari investasi para pemegang saham.

c. Marjin laba atas Penjualan (Net Profit Margin)

Rasio ini dihitung dari laba bersih sesudah pajak dibagi dengan penjualan, Rasio ini dipengaruhi oleh penjualan dan biaya operasi, rasio ini rendah dikarenakan turunnya penjualan.

5. Rasio Nilai Pasar

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham. Rasio pasar ini terdiri dari: dividend yield, dividend per share, earning per share, dividend payout ratio, price earning ratio, book value

per share, dan price to book value.

Rasio-rasio yang digunakan dalam penelitian ini adalah rasio profitabilitas, rasio leverage, dan rasio pasar yang berhubungan langsung dengan saham. Rasio-rasio itu adalah Return on Equity (ROE), Price

Earning Ratio (PER), Debt to Equity Ratio DER), dan Price to Book Value

(PBV).

a. Return on Equity (ROE)

Return on Equity (ROE) merupakan tingkat pengembalian

badan usaha. Rasio ini mencerminkan apakah investasi yang dilakukan menguntungkan atau tidak, baik untuk saat ini atau prospeknya di masa depan. Adapun perumusan untuk Return on

Equity adalah sebagai berikut

ROE =

b. Price Earning Ratio (PER)

Menurut (Tandelilin, 2001: 243) informasi Price Earning

Ratio mengidentifikasikan besarnya rupiah yang harus dibayarkan

investor untuk memperoleh satu rupiah earning perusahaan. Dengan kata lain, Price Earning Ratio menunjukkan besarnya harga tiap satu rupiah earning perusahaan. Di samping itu, Price

Earning Ratio juga merupakan ukuran harga relatif dari sebuah

saham perusahaan.

Rasio ini menggambarkan ketersediaan investasi membayar suatu jumlah tertentu untuk setiap perolehan laba perusahaan. Price

earning ratio dapat dihitung dengan perbandingan antara harga

pasar perlembar saham dan laba bersih perlembar saham. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut, (Rangkuti, 2001:157):

PER =

Menurut Horne dan Wachoviz (1998:145) dalam Suharli (2005), debt to equity ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham. Debt to equity Ratio adalah membagi total hutang dengan total modal (Ross et all, 2003:66).

Dari uraian diatas dapat disimpulkan bahwa debt to equity

ratio merupakan rasio yang membandingkan total hutang dengan

total ekuitas dari pemegang saham. Dengan demikian, debt to

equity ratio juga dapat memberikan gambaran mengenai struktur

modal yang dimiliki perusahaan sehingga dapat dilihat tingkat risiko tak terbayarkan suatu hutang. Rasio ini dapat diperoleh dengan rumus :

DER =

d. Price to Book Value (PBV)

Hartono (2000) dalam Wijaya (2007) menyatakan bahwa

price to book value (PBV) mengukur apakah harga saham (harga

pasarnya) diperdagangkan diatas atau dibawah nilai buku saham tersebut. Nilai buku (book value per share) adalah jumlah yang akan dibayarkan kepada para pemegang saham pada waktu pembubaran (likuidasi) Perseroan Terbatas (PT). Book Value Per

Share adalah rasio untuk menilai murah tidaknya sebuah saham

membandingkan laba bersih dengan jumlah saham (Jogiyanto, 2003: 82). Rasio PBV diperoleh dari rumus sebagai berikut :

PBV =

2.2.8 Pengaruh AntaraVariabel Dependen dan Variabel Independen

2.2.8.1Pengaruh Antara Return On Equity (ROE) terhadap Return Saham

Rasio ini merupakan indikator yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba atas sejumlah investasi yang dilakukan oleh pemegang saham. Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin tinggi rasio ini maka akan memberikan tingkat kembalian yg lebih besar pada pemegang saham. (Harahap, 2002:305)

Tandelilin (2001:240) menyatakan bahwa dari sudut pandang investor ROE sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan investor.

Dari teori-teori diatas dapat disimpulkan variabel ROE berpengaruh positif terhadap return saham, hal ini didukung oleh penelitian Keneddy (2003) dalam Ulupui (2005:7) kesimpulan hasil penelitiannya menemukan bahwa hanya variabel asset turnover, ROE, ROA, Leverage Ratio, Debt to

Equity Ratio, dan EPS memberikan pengaruh yang positif terhadap return

Dalam penelitian Wijaya (2008), ROE mempunyai hubungan yang negatif dan tidak mempunyai pengaruh yang signifikan terhadap return

saham. Hal ini terlihat dari koefisien korelasi untuk variabel ROE negatif.

2.2.8.2Pengaruh Price Earning Ratio (PER) terhadap Return Saham

Price Earning Ratio (PER) mengindikasi besarnya rupiah yang harus

dibayarkan investor untuk mendapatkan satu rupiah earning perusahaan. Dengan kata lain, PER menunjukkan besarnya harga setiap satu rupiah

earning perusahaan. Dalam melakukan analisis perusahaan, investor harus

mendasarkan kerangka pikirnya pada salah satu komponen dalam analisis fundamental yaitu Price Earning Ratio (PER). (Tandelilin, 2001:243)

Keinginan investor melakukan analisis kesehatan suatu saham melalui rasio-rasio keuangan seperti PER, dikarenakan adanya keinginan investor atau calon investor akan hasil (return) yang layak dari suatu investasi saham . (Meythi, 2007)

Dari teori diatas dapat disimpulkan bahwa PER berpengaruh positif terhadap return saham, hal ini didukung oleh penelitian Basu (1977) dalam Meythi (2007:53) hasil penelitiannya menemukan bahwa PER dengan

return saham adalah berhubungan yang artinya bahwa PER berpengaruh

PER yang tinggi menunjukkan ekspetasi investor tentang prestasi perusahaan dimasa yang akan datang cukup tinggi. (Harahap, 2002:311)

Dalam penelitian Wijaya (2008), PER mempunyai hubungan yang negatif dan tidak mempunyai pengaruh yang signifikan terhadap return

saham. Hal ini terlihat dari koefisien korelasi untuk variabel PER negatif.

2.2.8.3 Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham

Debt to equity ratio menggambarkan perbandingan antara total utang

dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Semakin besar debt to equity ratio mencerminkan kinerja perusahaan yang buruk, dikarenakan perusahaan banyak memanfaatkan hutang jangka panjang sebagai pendanaan usahanya, sehingga mengakibatkan semakin besar resiko yang harus ditanggung investor. Investor akan menghindari pembelian saham perusahaan tersebut, sehingga dikatakan debt to equity ratio akan berpengaruh negatif terhadap harga saham.

Menurut Suharli (2005) variabel DER tidak mempengaruhi return

saham secara signifikan. Sedangkan menurut Ulupui (2005) variabel DER menunjukkan hasil positif tetapi tidak signifikan.

2.2.8.4 Pengaruh Price to Book Value (PBV) terhadap Return Saham

Price to Book Value (PBV) yaitu rasio untuk membandingkan harga

pasar sebuah saham dengan nilai buku sebenarnya. Harga pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh para pelaku pasar sedangkan nilai buku adalah nilai yang dicatat pada saat saham dijual oleh perusahaan atau jumlah yang dikembalikan pada saat perusahaan mengalami kebangkrutan (Jogiyanto, 2003:88). Maka dengan mengetahui nilai pasar dan nilai buku maka pertumbuhan perusahaan dapat diketahui. Perusahaan yang tumbuh mempunyai rasio lebih dari satu yang berarti pasar percaya bahwa nilai pasar perusahaan tersebut lebih besar dari nilai bukunya. Jika para penanam saham membeli saham diatas nilai bukunya maka perusahaan akan memperoleh keuntungan dari penjualan saham dan hal itu akan menurunkan return

saham yang diterima para investor karena dinilai harga saham tersebut mahal. Maka semakin besar rasio PBV akan mengakibatkan menurunnya

return saham begitu juga sebaliknya semakin kecil rasio PBV akan

mengakibatkan meningkatnya return saham.

2.3 Kerangka konseptual

ROE (X1)

PER (X2)

DER (X3)

PBV (X4)

2.4 Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang akan diajukan adalah sebagai berikut :

1. Return on equity mempunyai pengaruh positif terhadap return saham

perusahaan pertambangan yang go public di BEI.

2. Price earning ratio mempunyai pengaruh positif terhadap return

saham perusahaan pertambangan yang go public di BEI.

3. Debt to equity ratio mempunyai pengaruh negatif terhadap return

saham perusahaan pertambangan yang go public di BEI.

4. Price to book value mempunyai pengaruh negatif terhadap return

46

Penelitian ini dirancang untuk mengamati kesempatan investasi terhadap suatu perusahaan, kaitannya dengan pengamatan kinerja keuangan perusahaan yang diukur dengan menggunakan analisis rasio

Return on Equity (ROE), Price Earnig Ratio (PER), Debt to Equity Ratio

(DER), Price to Book Value (PBV). Penelitian ini mengkaji empat analisis rasio tersebut pada perusahaan pertambangan yang tercermin dalam laporan keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia antara tahun 2005-2008.

3.1 Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka variabel-variabel yang dianalisis akan dijelaskan seperti dibawah ini.

3.1.1 Variabel terikat atau dependen variabel (return saham / Y)

periode sebelumnya. Perhitungan return saham dalam penelitian ini berdasarkan capital gain. Dengan asumsi tingkat pertumbuhan dividen bernlilai nol. Harga saham yang digunakan merupakan harga penutupan akhir tahun pada periode tahun 2004-2008. Rumus return saham yang digunakan adalah sebagai berikut :

Rt

= Harga Saham Waktu Tertentu

t-1

(Jogiyanto, 2003:110)

= Harga Saham Periode Sebelumnya

3.1.2 Variabel bebas atau independen variabel 1. Return on Equity/ROE (X1

Rasio ini mengukur laba bersih sesudah pajak per rupiah modal sendiri. Return on Equity (ROE) merupakan tingkat pengembalian yang diterima oleh pemegang saham atas investasinya dalam suatu badan usaha. Rasio ini mencerminkan apakah investasi yang dilakukan menguntungkan atau tidak, baik untuk saat ini atau prospeknya di masa depan. Perhitungan ROE didapat dengan rumus sebagai berikut :

)

ROE =

Price Earning Ratio menunjukkan besarnya harga tiap satu rupiah earning perusahaan. Rasio ini menggambarkan ketersediaan investasi membayar suatu jumlah tertentu untuk setiap perolehan laba perusahaan. PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan dimasa yang akan datang cukup tinggi, (Harahap, 2002:311). Rasio ini dapat diperoleh dengan menggunakan rumus sebagai berikut :

PER =

3. Debt to Equity Ratio/DER (X3

Debt to equity ratio menggambarkan perbandingan antara total utang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Menurut Horne dan Wachoviz (1998:145) dalam Suharli (2005), debt to equity ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham. Rasio dapat dihitung dengan rumus :

)

DER =

4. Price to Book Value/PBV (X4

Price to Book Value (PBV) yaitu rasio untuk

membandingkan harga pasar sebuah saham dengan nilai buku sebenarnya. Rasio ini dapat diperoleh dengan rumus :

)

Sedangkan untuk menghitung nilai buku per lembar saham (BVS) :

BVS =

3.2 Teknik Penentuan Sampel

3.2.1 Populasi

Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan. Populasi merupakan himpunan individu, unit, unsur, elemen, yang memiliki ciri atau karakteristik yang sama.

Populasi penelitian ini adalah 16 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2004 – 2008.

3.2.2 Sampel

Sampel perusahaan yang digunakan dalam penelitian ini dipilih secara purposive sampling dari seluruh perusahaan pertambangan di Bursa Efek Indonesia. Metode purposive sampling yaitu metode pengumpulan anggota sampel berdasarkan pertimbangan tertentu, (Sugiyono, 2007:78). Kreteria yang dipilih dalam penelitian adalah sebagai berikut :

a. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2004 – 2008.

c. Perusahaan yang menerbitkan laporan keuangan tahunan, pada tahun 2005–2008 serta memiliki data lengkap terkait variabel-variabel yang dibutuhkan dalam penelitian ini.

d. Perusahaan yang mempunyai data return saham pada tahun

2005-2008.

Dalam penelitian ini sampel ditetapkan 11 perusahaan pertambangan yang namanya telah terdaftar di BEI dari tahun 2004 berdasarkan data ICMD dan laporan keuangan dengan memenuhi kriteria-kriteria diatas : 1. PT Aneka Tambang (Persero) Tbk

2. PT ATPK Resources Tbk 3. PT Bumi Resources Tbk

4. PT Central Korporindo Internasional Tbk 5. PT Citatah Tbk

6. PT Energi Mega Persada Tbk

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang pengumpulannya diusahakan oleh pihak lain atau pihak kedua, ketiga, dan seterusnya. Misal laporan keuangan perusahaan. Dalam penelitian ini data sekunder tersebut berupa laporan keuangan yaitu neraca, laporan laba rugi tahun 2005-2008 perusahaan pertambangan yang diperoleh dari Indonesian Capital Market Directory.

3.3.2 Sumber Data

Sumber data yang diperlukan dalam penelitian ini berasal dari

Indonesian Capital Market Directory dan website BEI yaitu laporan keuangan berupa neraca, dan laporan laba rugi tahun 2005-2008.

3.3.3 Pengumpulan Data

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Teknik analisis yang digunakan adalah analisis regresi linier berganda. Analisis regresi linier berganda bertujuan untuk mengetahui variabel bebas (independent variabel) terhadap variabel terikat (dependent variabel).

Model regresi linier berganda yang digunakan adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

= Price Earning Ratio (PER)

3

X

= Debt to Equity Ratio (DER)

4

ei = variabel pengganggu

= Price To Book Value (PBV)

3.4.2 Uji Hipotesis

3.4.2.1 Uji t-statistik

independen terhadap variabel dependen secara parsial. Langkah-langkah sebagai berikut :

1. HO

Ha : βi ≠ 0 → terdapat pengaruh yang signifikan antara variabel bebas (X) terhadap variabel terikat (Y).

: βi = 0 → tidak terdapat pengaruh yang signifikan antara

variabel bebas (X) terhadap variabel terikat (Y).

2. Mencari nilai thitung

t

dengan menggunakan rumus :

hit

b) Ho ditolak, Ha diterima

tab

3.5 Asumsi Klasik

Menurut Gujarati (1995) bahwa dalam analisis linier berganda perlu menghindari penyimpangan asumsi klasik supaya tidak timbul masalah dalam penggunaan analisis regresi linier berganda.

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji-F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE harus memenuhi tiga asumsi yang tidak boleh dilanggar, yaitu :

a. Tidak boleh ada multikolinieritas b. Tidak boleh ada autokorelasi c. Tidak boleh ada heterokedastisitas

3.5.1 Multikolinieritas

Adalah suatu keadaan dimana antar variabel independen yang terdapat dalam model regresi memiliki hubungan yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1). Adanya multikolinieritas menyebabkan standar eror cenderung semakin besar dengan meningkatnya tingkat korelasi antar variabel dan standar eror menjadi sangat sensitif terhadap perubahan data. Diperlukan pembuktian atau identifikasi secara statistik ada tidaknya gejala multikolinieritas. Beberapa metode untuk menguji gejala multikolinieritas sebagai berikut :

1. Melihat korelasi antar variabel bebas, jika korelasi antar variabel

2. Melihat pada nilai Variance Inflation Factor (VIF), jika nilai VIF kurang dari 10 maka tidak terdapat multikolinieritas.

3. Koefisien determinasi (R2) tinggi, uji parsial tidak satupun yang signifikan.

3.5.2 Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antar data observasi yang diurutkan berdasarkan urutan waktu (data time series) atau data yang diambil pada waktu tertentu (data cross section), (Gujarati, 1995:201). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya).

Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dengan menghitung nilai Durbin Watson dengan rumus :

d =

Keterangan :

d = nilai Durbin Watson

et

e

= residual periode t

3.5.3 Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varians dari residual satu ke pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas. Persoalaan heteroskedastisitas sering terjadi pada data Cross Section (elemen/anggota populasi pada suatu saat tertentu dan mempunyai karakteristik yang berbeda.

Cara mengidentifikasi heteroskedastisitas dengan menggunakan Uji Rank Spearman antara residual dengan seluruh variabel bebas (Gujarati, 1995:188). Rumus uji Rank Spearman :

rs = 1 – 6

Keterangan :

di = selisih ranking standar deviasi (S) dan ranking nilai mutlak eror N = banyaknya sampel

3.6 Uji Normalitas

58 4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

• 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di

Batavia oleh Pemerintah Hindia Belanda.

• 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia

I

• 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya

• Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek

di Semarang dan Surabaya ditutup.

• 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama

Perang Dunia II

• 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

• 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif.

• 1956 – 1977 : Perdagangan di Bursa Efek vakum.

• 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden

• 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah

emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

• 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

• 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar

Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

• 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

• Desember 1988 : Pemerintah mengeluarkan Paket Desember 88

(PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

• 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

• 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi