ANALISIS STRUKTUR MODAL

TERHADAP PENGHITUNGAN PPh BADAN TERUTANG PT. X (Klien dari KKP Riza Edwindra)

Oleh:

LUH CANDRA MAHAYUNI NIM : 1306043004

Tugas Akhir Studi ini ditulis untuk memenuhi sebagian persyaratan menyelesaikan studi pada Program Studi Diploma III Perpajakan

Tugas Akhir Studi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing,

serta diuji pada tanggal:

Tim Penguji: Tanda Tangan

1. Ketua : Dra. Ni Kt. Lely A. Merkusiwati, M.Si.,Ak. ………...

2. Sekretaris : I Gst. Ayu Eka Damayanthi, SE., M.Si. ………

Mengetahui,

Ketua Program Pembimbing

Drs. I Komang Ardana, MM. Dra.Ni Kt. Lely A.M.,M.Si.,Ak.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan

Yang Maha Esa, karena berkat rahmat-Nya, penulis dapat menyelesaikan Tugas

Akhir Studi yang berjudul “Analisis Struktur Modal Terhadap Penghitungan PPh Badan Terutang PT. X (Klien dari KKP Riza Edwindra)”

Penulis menyadari bahwa Tugas Akhir Studi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya

dalam penyusunan Tugas Akhir Studi ini. Dalam kesempatan ini, penulis

menyampaikan terima kasih kepada.

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Drs. I Komang Ardana, MM. selaku Ketua Program Diploma III

Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak I Ketut Jati, SE., M.Si., Ak., selaku Koordinator Program Studi

Perpajakan Program Diploma III Fakultas Ekonomi dan Bisnis Universitas

Udayana.

5. Ibu Dra. Ni Kt. Lely A. Merkusiwati, M.Si.,Ak., selaku Dosen Pembimbing

Tugas Akhir Studi yang telah meluangkan waktu untuk memberikan

bimbingan dan pengarahan sampai dengan selesainya Tugas Akhir Studi ini.

6. Ibu I Gst. Ayu Eka Damayanthi, SE., M.Si. selaku Pembimbing Akademik

(PA) selama penulis menjalankan kuliah pada Program Studi Diploma III

7. Bapak dan Ibu Dosen yang mengajar dan membimbing penulis selama

mengikuti perkuliahan pada Program Studi Diploma III Perpajakan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

8. Bapak Riza Edwindra., SE., M.Si., Ak., BKP.,CA., selaku pimpinan di Kantor

Accounting Service and Tax Riza Edwindra dan Rekanyang telah memberikan

penulis melaksanakan Praktik Kerja Lapangan (PKL).

9. Bapak I Made Rantika dan Dra. Ni Putu Mirah Adi, selaku kedua orang tua

yang selalu memberi dukungan moral maupun material untuk memotivasi

penulis dalam penyusunan Tugas Akhir Studi ini.

10.Semua pihak yang telah membantu menyumbangkan pikiran, saran dan kritik

secara langsung maupun tidak langsung sehingga dapat menyelesaikan Tugas

Akhir Studi.

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir Studi ini,

masih banyak terdapat kesalahan dan kekurangan yang disebabkan karena keterbatasan

kemampuan serta pengalaman penulis. Namun demikian Tugas Akhir Studi ini

diharapkan dapat memberikan manfaat bagi yang berkepentingan.

Denpasar, Mei 2016

Judul : Analisis Struktur Modal Terhadap Penghitungan PPh Badan

Terutang PT. X (Klien dari KKP Riza Edwindra)

Nama : Luh Candra Mahayuni

NIM : 1306043004

ABSTRAK

Para ahli berpendapat bahwa kenaikan nilai perusahaan terjadi karena

pembayaran bunga atas utang merupakan pengurang pajak sehingga laba yang

mengalir kepada investor semakin besar. Dalam hal ini, secara tidak langsung pajak

memiliki keterkaitan dengan struktur modal. Walaupun pajak bukan faktor utama

yang diperhatikan untuk keputusan pendanaan dalam suatu perusahaan, tetapi pada

dasarnya pajak merupakan hal yang tidak dapat dihindari oleh siapapun termasuk

perusahaan. Hal ini yang mendasari penulis untuk mengetahui bagaimana analisis

struktur modal PT. X terhadap penghitungan pajak penghasilan badan terutang.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media

perantara (diperoleh dan dicatat oleh pihak lain, pihak yang terkait disini adalah

Konsultan Pajak Riza Edwindra). Data sekunder umumnya berupa bukti, catatan

atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang tidak

dipublikasikan. Teknik analisis data yang digunakan dalam penelitian ini adalah

teknik analisis deskriptif kuantitatif tanpa menggunakan alat statistik, yaitu

menganalisis, mengumpulkan, dan melihat penerapan perhitungan rasio untuk

mengetahui penentuan besarnya perbandingan antara hutang dan modal PT. X

untuk keperluan penghitungan pajak penghasilan.

Berdasarkan penelitian tersebut, dapat disimpulkan bahwa Debt to Asset Ratio

(DAR)tidak memiliki pengaruh terhadap PPh terhutang sehingga jika perusahaan

meningkatkan atau menurunkan DAR nya maka tidak akan membawa dampak

apapun terhadap pajak penghasilan.

DAFTAR ISI

Isi Halaman

JUDUL ... i

HALAMAN PENGESAHAN ……… ii

KATA PENGANTAR ……… iii

ABSTRAK ……….. v

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. vii

DAFTAR GAMBAR ………. viii

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ………. 1

1.2Tujuan ………. 3

1.3Kegunaan Penelitian ………... 3

BAB II KAJIAN PUSTAKA 2.1Landasan Teori ……… 4

2.2Pembahasan Hasil Penelitian Sebelumnya ………. 29

BAB III METODE PENELITIAN DAN HIPOTESIS 3.1Lokasi Penelitian ………. 31

3.2Objek Penelitian ……….. 31

3.3Identifikasi Variabel ……… 31

3.4Definisi Operasional Variabel ………. 33

3.5Jenis dan Sumber Data ……… 35

3.6Metode Pengumpulan Data ………. 35

3.7Teknik Analisis Data ………... 36

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1Gambaran Umum Daerah/Deskripsi Hasil Penelitian ……. 37

4.2Pembahasan Hasil Penelitian ………... 47

BAB V SIMPULAN DAN SARAN 5.1Simpulan ………... 61

5.2Saran ………. 62

DAFTAR TABEL

No. Tabel Halaman

2.1 Perbedaan Subjek pajak luar negeri

Dan dalam negeri ………. 15

2.2 Pembahasan hasil penelitian sebelumnya ……… 29

4.1 Laporan Neraca Komersial PT. X Tahun 201…X ………….. 49

4.2 Laporan Neraca Komersial PT. X Tahun 201…Y ………….. 50

4.3 Laporan Laba/Rugi Komersial PT. X Tahun 201…X ……… 51

4.4 Laporan Laba/Rugi Komersial PT. X Tahun 201…Y ……… 52

4.5 Perhitungan Pajak Penghasilan PT. X Tahun 201…X ……… 53

4.6 Perhitungan Pajak Penghasilan PT. X Tahun 201…Y ……… 54

4.7 Laporan Laba/Rugi Fiskal PT. X Tahun 201…X ……… 56

4.8 Laporan Laba/Rugi Fiskal PT. X Tahun 201…Y ……… 57

4.9 Perhitungan Rasio Struktur Modal PT. X Tahun 201…X …... 59

[image:7.595.113.488.111.418.2]DAFTAR GAMBAR

No. Gambar Halaman

4.1 Struktur Organisasi PT. X ……… 39

4.2 Aktivitas Produksi Barang (ISSI Railing Tangga)………… 45

4.3 Aktivitas Produksi Barang (ISSI Rolling Dor) ……… 45

4.4 Aktivitas Produksi Barang (IGGI) ………... 46

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Indonesia merupakan salah satu negara yang pernah mengalami krisis ekonomi, walaupun keadaan ekonomi telah pulih tetapi relatif lambat

pertumbuhannya jika dibandingkan dengan negara-negara tetangga.

Pembangunan Indonesia dapat tercapai apabila didukung dengan pembiayaan

dari dalam negeri maupun dari luar negeri. Pembiayaan tersebut diperoleh dari

penerimaan yang dimiliki oleh negara. Penerimaan negara Indonesia bersumber

dari kekayaan alam, pajak, bea dan cukai, penerimaan negara bukan pajak dan

hasil perusahaan negara. Pajak merupakan salah satu penerimaan terbesar bagi

Indonesia dari semua sumber penerimaan negara tersebut. Salah satu jenis pajak

yaitu Pajak Penghasilan (PPh), yang dapat dikenakan langsung kepada wajib

pajak yang terdiri dari orang pribadi, warisan, badan, bentuk usaha tetap (BUT)

menurut UU No. 36 Tahun 2008 tentang Pajak Penghasilan.

Beban dan tanggung jawab untuk merealisasikan penerimaan negara yang

bersumber dari penerimaan pajak mengharuskan Direktorat Jenderal Pajak

(DJP) melakukan reformasi aturan-aturan di bidang perpajakan.

Undang-undang tentang pajak penghasilan telah mengalami perubahan dari tahun ke

tahun, yang terakhir yaitu Undang-Undang No. 36 Tahun 2008. Perubahan

keempat atas Undang-Undang No. 7 Tahun 1983 tentang pajak penghasilan.

DPR telah mengesahkan rancangan Undang-Undang PPh ini menjadi UU pada

tanggal 2 September 2008. UU PPh tersebut mulai berlaku pada tanggal 1

Mulai tahun pajak 2009, dalam UU No. 36 Tahun 2008 pasal 17 menyatakan

bahwa wajib pajak dalam negeri dan bentuk usaha tetap adalah sebesar 28% dan

akan menjadi 25% pada tahun 2010. Jadi berapapun penghasilan kena pajaknya

tarif yang dikenakan adalah sebesar 28% atau 25%. Pengesahan UU No. 36

Tahun 2008 semakin mewajibkan perseorangan ataupun badan usaha memiliki

Nomor Pokok Wajib Pajak (NPWP) dan membayar pajak penghasilan.

Apabila dibandingkan dengan negara-negara lainnya di ASEAN, tarif pajak

di Indonesia masih cukup besar sementara penerimaan pajaknya masih sangat

minim. Dengan menurunnya tarif pajak tersebut diharapkan akan menjaring

lebih banyak wajib pajak dan dapat mendorong pembentukan modal dan

memicu iklim investasi yang baik. Setiap perusahaan membutuhkan pendanaan,

pemenuhan dana tersebut berasal dari sumber internal maupun eksternal.

Keputusan pendanaan menjadi pertimbangan bagi manager keuangan untuk

memilih sumber dana dari utang atau menerbitkan saham yang digunakan oleh

perusahaan sebagai struktur modalnya. Dalam kenyataannya perusahaan di

Indonesia yang menggunakan utang sebagai struktur modal usahanya.

Para ahli berpendapat bahwa kenaikan nilai perusahaan terjadi karena

pembayaran bunga atas utang merupakan pengurang pajak sehingga laba yang

mengalir kepada investor semakin besar. Dalam hal ini, secara tidak langsung

pajak memiliki keterkaitan dengan struktur modal. Thin Capitalization

(pembentukan struktur permodalan suatu perusahaan dengan proporsi utang

yang jauh lebih besar daripada modal untuk mendapatkan pengurangan biaya

bunga) telah menjadi salah satu skema yang dijadikan Wajib Pajak (WP) untuk

diperhatikan untuk keputusan pendanaan dalam suatu perusahaan, tetapi pada

dasarnya pajak merupakan hal yang tidak dapat di hindari oleh siapapun

termasuk perusahaan. Hal ini yang mendasari penulis untuk mengetahui

bagaimana Analisis Struktur Modal Terhadap Penghitungan PPh Badan

Terutang PT. X (Klien dari KKP Riza Edwindra)

1.2Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis struktur modal terhadap penghitungan pajak penghasilan badan PT. X.

1.3Kegunaan Penelitian

Manfaat yang diharapkan dari penelitian ini adalah. 1) Manfaat Praktis

(1) Penelitian ini diharapkan dapat memberi kontribusi dalam

mengambil kebijakan pendanaan dalam struktur modal dengan

mempertimbangkan aspek pajak.

(2) Dapat menjadi bahan pertimbangan dalam mengambil kebijakan

pajak yang mendorong peningkatan investasi di Indonesia.

2) Manfaat Teoritis

Penulis berharap dapat menerapkan ilmu yang telah diperoleh selama

perkuliahan. Penelitian ini sangat bermanfaat bagi penulis dalam

memberikan pengetahuan tentang struktur modal pada perusahaan dan

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Dasar Pajak

1) Pengertian Pajak

Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal balik (kontrapretasi) yang langsung dapat ditunjukkan

dan yang digunakan untuk membayar pengeluaran umum.

Menurut Feldmann, pajak adalah prestasi yang dipaksakan sepihak oleh

dan terutang kepada penguasa, tanpa adanya kontrapretasi dan semata-mata

digunakan untuk menutup pengeluara-pengeluaran umum.

Menurut Smeet, pajak adalah prestasi kepada pemerintah yang terutang

melalui norma-norma umum yang dapat dipaksakan tanpa adanya

kontrapretasi yang dapat ditunjukkan dalam hal individual, maksudnya

adalah untuk membiayai pengeluaran pemerintah.

Berdasarkan definisi diatas, dapat disimpulkan bahwa pajak memiliki

unsur-unsur.

(1) Iuran dari rakyat kepada negara. Yang berhak memungut pajak

hanyalah negara, iuran tersebut berupa uang (bukan barang).

(2) Berdasarkan Undang-Undang, pajak dipungut berdasarkan atau

(3) Tanpa jasa timbal balik atau kontrapretasi dari negara yang secara

langsung dapat ditunjuk. Saat pembayaran pajak tidak dapat

ditunjukkan kontrapretasi individual oleh pemerintah.

(4) Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2) Fungsi Pajak

Menurut Mardiasmo (2016), terdapat dua fungsi pajak yaitu budgetair

dan regulerend. Penjelasannya adalah sebagai berikut.

(1) Fungsi Budgetair, yaitu pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya.

(2) Fungsi Regulerend atau fungsi mengatur, pajak sebagai alat

untuk mengatur atau melaksanakan kebijakan pemerintah dalam

bidang sosial dan ekonomi.

Contoh:

a) Pajak yang tinggi dikenakan terhadap minuman keras

untuk mengurangi konsumsi minuman keras.

b) Pajak yang tinggi dikenakan terhadap barang-barang

mewah untuk mengurangi gaya hidup konsumtif.

c) Tarif pajak untuk ekspor 0% untuk mendorong ekspor

3) Asas-Asas Perpajakan

Menurut Adam Smith sebagaimana dikutip oleh Nurmantu (2013),

mengemukakaan 4 (empat) asas yang disebut sebagai four maxims atau

four canons, diantaranya adalah equity, certainty, convenience, dan

efficiency, yang akan dijelaskan dibawah ini.

(1) Equity adalah supaya tekanan pajak antara subjek pajak

masing-masing hendaknya dilakukan seimbang dengan kemampuannya,

yaitu seimbang dengan penghasilan yang dinikmatinya dibawah

perlindungan negara.

(2) Certainty, dimaksudkan supaya pajak yang harus dibayar seseorang

harus terang dan pasti tidak dapat dimulur-mulur atau ditawar-tawar.

(3) Convenience, dimaksudkan supaya dalam memungut pajak

pemerintah hendaknya memperhatikan saat-saat yang paling baik

bagi pembayar pajak.

(4) Efficiency, dimaksudkan supaya pemungutan pajak hendaknya

dilaksanakan sehemat-hematnya, jangan sampai biaya-biaya

memungut lebih tinggi daripada pajak yang dipungut.

4) Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2016), terbagi menjadi

Official Assesment System, Self Assesment System dan With Holding Tax

System. Penjelasan dari ketiga sistem pemungutan pajak tersebut adalah

sebagai berikut.

(1) Official Assesment System adalah suatu sistem pemungutan yang

besarnya pajak yang terutang oleh wajib pajak. Cirinya-cirinya

adalah wewenang untuk menentukan besarnya pajak terutang pada

fiskus; wajib pajak bersifat pasif; utang pajak timbul setelah

dikeluarkan surat ketetapan pajak oleh fiskus.

(2) Self Assesment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang. Ciri-cirinya adalah wewenang untuk

menentukan besarnya pajak terutang ada pada wajib pajak sendiri;

wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan

sendiri pajak yang terutang; fiskus tidak ikut campur, hanya

mengawasi.

(3) With Holding Tax System adalah suatu sistem pemungutan pajak

yang memberi wewenang kepada pihak ketiga (bukan fiskus dan

bukan wajib pajak yang bersangkutan). Ciri-cirinya adalah

wewenang menentukan besarnya pajak terutang ada pada pihak

ketiga, pihak selain fiskus dan wajib pajak itu sendiri.

5) Jenis Pajak

Menurut Mardiasmo (2016), pajak dapat diklasifikasikan menurut

golongan yang terdiri dari pajak langsung dan tidak langsung,

berdasarkan sifatnya terdiri dari pajak subjektif dan pajak objektif,

sedangkan menurut lembaga pemungutannya pajak terdiri pajak pusat

(1) Menurut golongannya

a) Pajak Langsung, yaitu pajak yang harus dipikul sendiri

oleh wajib pajak dan tidak dapat dibebankan atau

dilimpahkan kepada orang lain. Contoh: Pajak

Penghasilan (PPh).

b) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya

dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai (PPN).

(2) Menurut Sifatnya

a) Pajak subjektif, pajak yang berpangkal atau berdasarkan

pada subyeknya, dalam arti memperhatikan keadaan diri

wajib pajak. Contoh: Pajak Penghasilan (PPh).

b) Pajak Objektif, pajak yang berpangkal pada obyeknya,

tanpa memperhatikan keadaan diri wajib pajak. Contoh:

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas

Barang Mewah (PPnBM).

(3) Menurut Lembaga Pemungutannya

a) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga

negara. Contoh: Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN, dan Pajak Penjualan Atas

Barang Mewah (PPnBM), Pajak Bumi dan Bangunan

b) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga

daerah. Pajak daerah terdiri atas.

- Pajak Provinsi, contoh: pajak kendaraan bermotor dan

pajak bahan bakar kendaraan bermotor.

- Pajak Kabupaten, contoh: pajak hotel, pajak restoran,

dan pajak hiburan.

6) Tarif Pajak

Menurut Mardiasmo (2016), tarif pajak terdiri dari.

(1) Tarif sebanding/proporsional

Tarif pajak berupa prosentase yang tetap terhadap berapapun

jumlah yang dikenai pajak sehingga pajak yang terutang

proporsional terhadap besarnya nilai yang dikenai pajak. Contoh:

untuk menyerahkan barang kena pajak di dalam daerah pabean

akan dikenakan pajak pertambahan nilai sebesar 10%.

(2) Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah

yang dikenai pajak sehingga besarnya pajak terutang tetap. Contoh:

besarnya tarif bea materai untuk cek dan bilyet giro dengan nilai

nominal berapapun adalah Rp 1.000.000,00.

(3) Tarif Progresif

Prosentase tarif yang digunakan semakin besar bila jumlah yang

dikenai pajak semakin besar. Contoh: Pasal 17 UU Pajak

2.1.2 Pajak Penghasilan

1) Pengertian Pajak Penghasilan

Pajak penghasilan termasuk dalam kategori pajak subjektif, artinya pajak dikenakan karena ada subjeknya yaitu yang telah memenuhi

kriteria yang telah ditetapkan dalam peraturan perpajakan. Apabila

tidak ada subjek pajaknya maka jelas tidak dapat dikenakan pajak

penghasilan.

Menurut Early Suandy dalam bukunya hukum pajak (2013), pajak

penghasilan adalah pajak yang dikenakan terhadap penghasilan dapat

dikenakan secara berkala dan berulang-ulang dalam jangka waktu

tertentu baik masa pajak maupun tahun pajak.

Sedangkan menurut Siti Resmi (2014), Pajak Penghasilan adalah

pajak yang dikenakan terhadap subjek pajak atas penghasilan yang

diterima yang dapat dikenakan secara berkala dan berulang-ulang

dalam jangka waktu tertentu dalam suatu tahun pajak.

2) Subjek Pajak Penghasilan

Subjek dapat diartikan sebagai orang yang dituju oleh Undang-Undang untuk dikenakan pajak. Pajak penghasilan dikenakan

terhadap subjek pajak berkenaan dengan penghasilan yang diterima

atau diperolehnya dalam tahun pajak.

Apabila ditinjau dari lembaga pemungutannya maka pajak

penghasilan dikategorikan sebagai subjek pajak, dengan pengertian

subjek pajaknya. Menurut Mardiasmo (2016), yang dimaksud

dengan subjek pajak antara lain.

(1) Orang pribadi

Orang pribadi subjek pajak dapat bertempat tinggal atau

berada di Indonesia atau di luar Indonesia.

(2) Warisan yang belum terbagi sebagi suatu kesatuan

menggantikan yang berhak.

Subjek pajak warisan yang belum terbagi sebagai suatu

kesatuan merupakan subjek pajak pengganti menggantikan

mereka yang berhak yaitu ahli waris. Ketika warisan ini sudah

terbagi maka pewarisnyalah yang merupakan subjek pajak.

(3) Badan

Pengertian “badan” mengacu pada ketentuan Undang-Undang

ketentuan umum dan tata cara perpajakan. Badan adalah

sekumpulan orang dan/atau modal yang merupakan kesatuan

baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, badan usaha milik negara atau badan usaha

milik daerah dengan nama dan dalam bentuk apapun, firma,

kongsi, koperasi, dana pensiun, persekutuan, perkumpulan,

yayasan, organisasi massa, organisasi sosial politik, atau

organisasi lainnya, lembaga dan bentuk badan lainnya

Badan sebagai subjek pajak merupakan perkumpulan yang

menjalankan usaha atau melakukan kegiatan untuk

memperoleh penghasilan dan/atau memberikan jasa kepada

anggota. Perkumpulan mencakup pula asosiasi, persatuan,

penghimpunan atau ikatan dari pihak-pihak yang mempunyai

kepentingan yang sama. Surat edaran Jenderal Pajak Nomor

SE/26/Pj.42/1999 tanggal 21 Juni 1999 menyebutkan bahwa

partai politik juga termasuk subjek pajak.

(4) Bentuk Usaha Tetap (BUT)

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan

oleh orang pribadi yang tidak bertempat tinggal di Indonesia,

orang pribadi yang berada di Indonesia tidak lebih dari 183

(seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, dan badan yang tidak di dirikan dan tidak

bertempat kedudukan di Indonesia untuk menjalankan usaha

atau melakukan kegiatan di Indonesia. Bentuk usaha tetap ini

ditentukan sebagai subjek pajak tersendiri, terpisah dari

badan.

Berdasarkan segi lokasi subjek pajak penghasilan dapat di

bedakan menjadi 2, yaitu subjek pajak dalam negeri dan

subjek pajak luar negeri. Subjek pajak dalam negeri terdiri

atas orang pribadi, badan, dan warisan yang belum terbagi.

Sedangkan subjek pajak luar negeri terdiri atas orang pribadi

Subjek pajak dalam negeri adalah orang pribadi yang

bertempat tinggal atau berada di Indonesia lebih dari 183 hari

(tidak harus berturut-turut) dalam jangka waktu 12 bulan atau

orang pribadi yang dalam satu tahun pajak berada di

Indonesia dan mempunyai niat bertempat tinggal di

Indonesia, badan yang didirikan atau berkedudukan di

Indonesia kecuali unit tertentu dari badan pemerintah yang

memenuhi syarat, yaitu sebagai berikut.

a) Pembentukannya berdasarkan ketentuan peraturan

perundang-undangan.

b) Pembiayaan bersumber dalam anggaran pendapatan dan

belanja negara (APBN) atau anggaran pendapatan dan

belanja daerah (APBD).

c) Penerimaannya dimasukkan dalam anggaran pemerintah

pusat dan daerah.

d) Pembukuannya diperiksa oleh aparat pengawasan

fungsional negara.

Selain itu, warisan yang belum terbagi sebagai suatu

kesatuan menggantikan yang berhak dapat juga

diklasifikasikan sebagai subjek pajak dalam negeri.

Subjek pajak luar negeri adalah orang pribadi yang tidak

bertempat tinggal di Indonesia atau berada di Indonesia tidak

lebih dari 183 hari dalam jangka waktu 12 bulan untuk

usaha tetap di Indonesia juga termasuk sebagai subjek pajak

luar negeri.

Bentuk usaha tetap merupakan bentuk usaha yang

dipergunakan oleh orang pribadi yang tidak bertempat

tinggal di Indonesia kurang dari 183 hari dalam jangka waktu

12 bulan serta badan yang tidak didirikan atau tidak

bertempat tinggal di Indonesia untuk menjalankan usaha atau

melakukan kegiatan usaha. Yang termasuk dalam pengertian

bentuk usaha tetap adalah (1) tempat kedudukan manajemen,

(2) cabang perusahaan, (3) kantor perwakilan, (4) gedung

kantor, (5) pabrik, (6) bengkel, (7) gudang, (8) ruang untuk

promosi dan penjualan, (9) pertambangan dan penggalian

sumber alam, (10) wilayah kerja pertambangan minyak dan

gas bumi, (11) perikanan, peternakan, pertanian, perkebunan,

atau perhutanan, (12) proyek konstruksi, instalasi, atau

proyek perakitan, (13) pemberian jasa dalam bentuk apapun

oleh pegawai atau orang lain sepanjang dilakukan lebih dari

60 hari dalam jangka waktu 12 bulan, (14) orang pribadi atau

badan yang bertindak selaku agen yang kedudukannya tidak

bebas, (15) agen atau pegawai dari perusahaan asuransi yang

tidak berkedudukan di Indonesia yang menerima premi

asuransi atau menanggung resiko di Indonesia, (16)

komputer, agen elektronik, atau peralatan otomatis yang

elektronik untuk menjalankan kegiatan usaha melalui

internet.

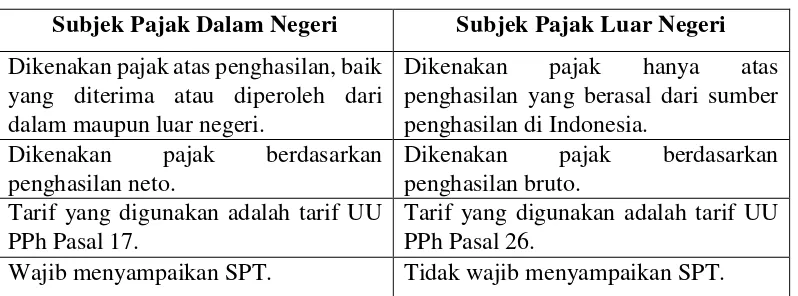

Perbedaan antara subjek pajak dalam negeri dan subjek pajak

luar negeri ditunjukkan pada Tabel 2.1 seperti berikut.

Tabel 2.1

Perbedaan Subjek Pajak Dalam Negeri dan Subjek Pajak Luar Negeri Subjek Pajak Dalam Negeri Subjek Pajak Luar Negeri Dikenakan pajak atas penghasilan, baik

yang diterima atau diperoleh dari dalam maupun luar negeri.

Dikenakan pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

Dikenakan pajak berdasarkan penghasilan neto.

Dikenakan pajak berdasarkan penghasilan bruto.

Tarif yang digunakan adalah tarif UU PPh Pasal 17.

Tarif yang digunakan adalah tarif UU PPh Pasal 26.

Wajib menyampaikan SPT. Tidak wajib menyampaikan SPT.

Sumber : Mardiasmo. Perpajakan Edisi Revisi Penerbit Andi.2016.

3) Objek Pajak Penghasilan

Objek pajak penghasilan dapat diartikan sebagai sasaran pengenaan pajak dan untuk menghitung pajak terutang. Yang menjadi objek pajak

penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal

dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang

bersangkutan, dengan nama dan dalam bentuk apapun.

Penghasilan yang menjadi objek pajak dapat dikelompokkan menjadi

4 (empat) bagian, yaitu.

[image:23.595.115.514.260.408.2](2) Penghasilan dari usaha atau kegiatan.

(3) Penghasilan dari modal atau penggunaan harta.

(4) Penghasilan lain-lain yaitu penghasilan yang tidak dapat masuk

dalam 3 kelompok tersebut.

Selain itu penghasilan juga dapat dikelompokkan menjadi penghasilan

yang dikenakan pajak tidak final dan pajak final. Objek pajak

penghasilan yang dikenakan pajak tidak final antara lain.

a) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

yang diterima/diperoleh termasuk gaji, upah, honorarium, komisi,

bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lain.

Jika penggantian atau imbalan dapat diakui sebagai penghasilan

bagi penerimaannya maka bagi pemberi, penggantian atau imbalan

tersebut dapat diakui sebaga biaya.

b) Hadiah dari undian atau pekerjaan/kegiatan dan penghargaan

termasuk dalam pengertian “hadiah” adalah hadiah dari undian,

pekerjaan dan kegiatan sedangkan yang dimaksud dengan

penghargaan adalah imbalan yang sehubungan dengan kegiatan

tertentu.

c) Laba usaha merupakan penjualan yang telah dikurangi dengan

harga pokok penjualan dan biaya lainnya.

d) Keuntungan karena penjualan dan pengalihan harta termasuk.

- Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lain sebagai pengganti saham atau

- Keuntungan karena pengalihan harta kepada pemegang

saham, sekutu atau anggota yang diperoleh perseroan,

persekutuan, dan badan lainnya.

- Keuntungan karena likuiditas, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha atau

reorganisasi dengan nama dan dalam bentuk apapun.

- Keuntungan karena pengalihan harta hibah, bantuan atau

sumbangan kecuali diberikan kepada keluarga sedarah

dalam garis keturunan lurus satu derajat da badan

keagamaan atau badan pendidikan, badan sosial atau

pengusaha kecil termasuk koperasi yang ditetapkan oleh

Menteri Keuangan sepanjang tidak ada hubungan dengan

usaha, kepemilikan, pekerjaan atau penguasaan antara

pihak-pihak yang bersangkutan.

- Keuntungan karena penjualan dari pengalihan sebagian

atau seluruh hak penambangan, tanda turut serta dalam

pembiayaan serta permodalan dalam perusahaan

pertambangan. Keuntungan karena penjualan dan

pengalihan harta muncul apabila harga jual atas harga lebih

tinggi dari nilai buku. Harga jual yang dipakai sebagian

dasar menilai keuntungan adalah harga pasar.

e) Penerimaan kembali biaya pajak yang telah dibebankan

f) Biaya termasuk premium, diskonto, dan imbalan lain karena

jaminan pengembalian utang. Premium timbul apabila obligasi

dijual atas nilai nominalnya. Premium merupakan penghasilan

bagi pihak yang menjual obligasi sedangkan diskonto

merupakan penghasilan dari pihak yang membeli diskonto.

g) Deviden, dengan nama dan dalam bentuk apapun termasuk

deviden dari perusahaan asuransi kepada pemegang polis dan

pembagian Sisa Hasil Usaha (SHU) koperasi.

h) Royalti atau imbalan atas penggunaan hak.

i) Sewa dan penghasilan lain sehubungan dengan penggunaan

harta.

j) Penerimaan atau perolehan biaya berkala.

k) Keuntungan karena pembebasan utang kecuali sampai dengan

jumlah tertentu yang ditetapkan dengan peraturan pemerintah.

l) Keuntungan karena selisih kurs mata uang asing.

m) Selisih lebih karena penilaian kembali aktiva.

n) Premi asuransi.

o) Iuran yang diterima atau diperoleh perkumpulan dari

anggotanya yang terdiri atas wajib pajak yang menjalankan

usaha atau pekerjaan bebas.

p) Tambahan kekayaan neto yang berasal dari penghasilan yang

belum kena pajak.

r) Imbalan bunga sebagaimana dimaksudkan dalam

Undang-Undang yang mengatur mengenai ketentuan umum dan tata

cara perpajakan.

s) Surplus Bank Indonesia.

4) Undang-Undang Yang Mengatur Pajak Penghasilan

Pajak Penghasilan (PPh) di Indonesia di atur dalam pertama kali dengan

Undang-Undang Nomor 7 Tahun 1983 dengan penjelasan pada

lembaran Negara Republik Indonesia tahun 1983 Nomor 50.

Selanjutnya berturut-turut.

(1) Undang-Undang Nomor 7 Tahun 1991.

(2) Undang-Undang Nomor 10 Tahun 1994.

(3) Undang-Undang Nomor 17 Tahun 2000.

(4) Undang-Undang Nomor 36 Tahun 2008.

5) Pajak Penghasilan Badan

Menurut Djoko Muljono (2007), kewajiban pajak subjektif badan yang didirikan atau bertempat kedudukan di Indonesia dan berakhir

pada saat dibubarkan atau tidak lagi berkedudukan di Indonesia.

Pada tahun 2009, untuk menghitung Pajak Penghasilan (PPh)

perusahaan atau lebih dikenal dengan sebutan PPh Badan menggunakan

tarif yang berbeda dari tahun sebelumnya. Jika pada tahun-tahun

sebelumnya digunakan tarif progresif, maka untuk tahun 2009 dan

seterusnya digunakan tarif tetap.

Ada beberapa tarif yang diterapkan, sesuai dengan kondisi

(1) Tarif PPh Pasal 17 ayat (1) huruf b = 28%

Perusahaan menggunakan tarif ini jika peredaran bruto usahanya

lebih dari Rp 50.000.000.000,00 (lima puluh miliar rupiah).

Contoh : PT. ABC selama tahun 2009 peredaran bruto-nya

sebesar Rp 55.000.000,00, penghasilan bersihnya/Penghasilan

Kena Pajak (PhKP) sebesar Rp 4.000.000.000,00. Maka PPh

terutang:

28% × Rp 4.000.000.000,00 = Rp 1.120.000.000,00

(2) Tarif PPh Pasal 17 ayat (2) huruf b = (28% - 5%)

Perusahaan menggunakan tarif ini jika perusahaan tersebut

merupakan perusahaan terbuka (perusahaan sahamnya

diperjual-belikan di pasar modal). Dengan catatan saham yang

diperdagangkan adalah 40% dari total secara keseluruhan.

Berapapun peredaran brutonya, tarifnya adalah (28%-5%) ×

PKP.

Contoh : PT. Bagus Tbk adalah anggota Bursa Efek Indonesia

(BEI) dan saham yang diperdagangkan di pasar modal adalah

50% dari total saham. Pada tahun 2009, PT. Bagus Tbk

peredaran brutonya adalah Rp 45.000.000.000,00 dan

Penghasilan Kena Pajaknya Rp 4.000.000.000,00. Maka PPh

terutang:

(28%-5%) × Rp 4.000.000.000,00 = Rp 920.000.000,00

(3) Tarif PPh Pasal 31 huruf E perusahaan menggunakan tarif ini

puluh miliar rupiah) dan tidak tercatat sebagai perusahaan

terbuka. Penghitungan tarifnya ada 2 macam, yaitu.

a) 50% × 28%

Perusahaan menggunakan tarif ini jika peredaran bruto

sampai dengan Rp 4.800.000.000,00 (empat miliar delapan

ratus juta rupiah). Contoh: PT. XYZ peredaran bruto selama

tahun 2009 adalah Rp 4.000.000.000,00 dan Penghasilan

Kena Pajak Rp 800.000.000,00. Maka PPh terutang :

(50% × 28% ) × Rp 800.000.000,00 = Rp 112.000.000,00

b) (50% × 28%) × PKP yang memperoleh fasilitas + (28% ×

PKP tidak memperoleh fasilitas).

PKP tidak memperoleh fasilitas = PKP – PKP yang

memperoleh fasilitas. Contoh: PT. Horizon peredaran bruto

tahun 2009 sebesar Rp 30.000.000,00, penghasilan kena

pajaknya Rp 5.000.000.000,00. Maka PPh terutang.

a) PKP yang memeroleh fasilitas, yaitu sebagai berikut.

(Rp 4.800.000.000,00 / Rp 30.000.000.000,00) ×

Rp 5.000.000.000,00 = Rp 800.000.000,00

b) PKP yang tidak memperoleh fasilitas, yaitu sebagai

berikut. Rp 5.000.000.000,00 – Rp 800.000.000,00 =

Rp 4.200.000.000,00

c) PPh terutang = (50% × 28% × Rp 800.000.000,00) +

(4) Undang-Undang No. 36 Tahun 2008

Tarif tunggal sebesar 28% untuk tahun pajak 2009 yang menjadi

dasar pengenaan pajak penghasilan adalah Undang-Undang

Republik Indonesia Nomor 36 tahun 2008 perubahan keempat

atas Undang-Undang Nomor 7 Tahun 1983.

(5) Sesuai dengan tarif pasal 17 Undang-Undang PPh, maka tarif

penghitungan PPh Badan untuk pajak tahun 2010 ini adalah tarif

25% dari Penghasilan Kena Pajak.

(6) Sesuai dengan Pasal 31 E UU PPh tersebut terdapat fasilitas atas

besarnya tarif pajak PPh badan ini adalah Wajib Pajak badan

dalam negeri dengan peredaran bruto sampai dengan

Rp50.000.000.000,00 (lima puluh miliar rupiah) mendapat

fasilitas berupa pengurangan tarif sebesar 50% (lima puluh

persen) dan tarif sebagaimana dimaksud dalam Pasal 17 ayat (1)

huruf b dan ayat (2) huruf a yang dikenakan atas Penghasilan

Kena Pajak dari bagian peredaran bruto sampai dengan

Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

2.1.3 Konsep Modal

Menurut Atmaja (2002), modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari

item-item yang ada disisi kanan suatu neraca yaitu utang, saham preferen,

Menurut Thomas C. (2002), modal adalah suatu aktiva dengan umur

lebih dari satu tahun dan tidak diperdagangkan dalam kegiatan

sehari-hari.

Berdasarkan kedua pengertian tersebut dapat disimpulkan bahwa

modal adalah dana yang digunakan untuk membiayaan pengadaan aktiva

dan operasi perusahaan yang tidak diperdagangkan sehari-hari.

2.1.4 Struktur Modal

1) Pengertian Struktur Modal

Menurut J. Fred Weston dan Thomas E Copeland (1996)

mengatakan bahwa struktur modal adalah pembiayaan permanen yang

terdiri dari utang jangka panjang, saham preferen, dan modal pemegang

saham.

Berdasarkan beberapa referensi tersebut penulis dapat

menyimpulkan bahwa struktur modal adalah proporsi dalam

menentukan pemenuhan kebutuhan belanja perusahaan dengan sumber

pendanaan jangka panjang yang berasal dari dana internal dan dana

eksternal, dengan demikian stuktur modal adalah struktur keuangan

dikurangi utang jangka pendek. Sedangkan pengertian struktur

keuangan menurut Farah Margaretha (2004) menggambarkan susunan

keseluruhan sisi kredit neraca yang terdiri atas utang jangka pendek,

utang jangka panjang, dan modal sendiri. Kebutuhan dana yang berasal

dari dalam atau sering disebut modal sendiri adalah modal yang berasal

dari perusahaan itu sendiri seperti cadangan laba yang berasal dari

terhadap keseluruhan resiko perusahaan dan dijadikan jaminan bagi

kreditor. Sedangkan dana yang berasal dari kreditur (penyandang dana),

modal inilah yang merupakan utang bagi perusahaan yang

bersangkutan.

2) Komponen Struktur Modal

Menurut Warsono (2003), Struktur modal suatu perusahaan secara

umum terdiri dari dua komponen, yaitu utang jangka panjang dan

modal sendiri. Diuraikan sebagai berikut.

(1) Utang jangka panjang

Menurut Keown (2004) utang jangka panjang meliputi pinjaman

dari Bank atau sumber lain yang meminjamkan uang untuk waktu

jangka panjang lebih dari 12 bulan. Pinjaman utang jangka

panjang dapat berupa pinjaman berjangka (pinjaman yang

digunakan untuk membiayai kebutuhan modal kerja permanen,

untuk melunasi utang lain atau membeli mesin dan peralatan) dan

penerbitan obligasi (utang yang diperoleh melalui penjualan

surat-surat obligasi ditentukan nilai normal, bunga per tahun, dan

jangka waktu pelunasan obligasi tersebut).

(2) Modal sendiri

Modal sendiri atau ekuitas merupakan modal jangka panjang yang

diperoleh dari pemilik perusahaan atau pemegang saham. Modal

sendiri diharapkan tetap berada dalam perusahaan untuk jangka

waktu yang tidak terbatas sedangkan modal pinjaman memiliki

Terdapat 2 (dua) modal saahm sendiri sebagaimana di jelaskan

sebagai berikut.

a) Modal saham preferen

Saham preferen memberikan para pemegang sahamnya

beberapa hak istimewa yang menjanjikannya lebih di

prioritaskan daripada pemegang saham biasa. Oleh karena itu

perusahaan tidak memberikan saham preferen dalam jumlah

yang banyak.

b) Modal saham biasa

Pemilik perusahaan adalah pemegang saham biasa yang

menginvestasikan uangnya dengan harapan mendapat

pengembalian di masa yang akan datang. Pemegang saham

biasa kadang disebut pemilik residual, sebab mereka hanya

menerima saja setelah seluruh tuntutan atas pendapatan dan

aset terpenuhi.

3) Teori Struktur Modal

Menurut Houtson (2011) teori mengenai struktur modal modern

bermula pada tahun 1958 ketika Prof. Franco Modligiani dan Prof.

Merton Miller (yang selanjutnya kita sebut MM) mempublikasikan yang

disebut sebagai artikel keuangan yang paling berpengaruh yang pernah

ditulis. Berdasarkan serangkaian asumsi yang sangat membatasi MM

membuktikan bahwa nilai suatu perusahaan tidak memengaruhi struktur

modalnya. Dengan kata lain hasil-hasil MM menyatakan bahwa tidak

tidak relevan. Tetapi studi MM didasarkan pada sejumlah asumsi yang

tidak realistis antara lain.

a) Tidak ada biaya broker (pialang)

b) Tidak ada pajak

c) Tidak ada biaya kebangkrutan

d) Para investor dapat meminjam dengan tingkat suku bunga

yang sama seperti manajemen mengenai peluang investasi

perusahaan dimasa yang akan datang.

e) Earnings Before Interest and Taxes (EBIT) atau laba sebelum

bunga dan pajak tidak dipengaruhi oleh penggunaan utang.

4) Faktor Penentu Struktur Modal

Menurut Moeljadi (2006), penentu struktur modal perlu

mempertimbangkan beberapa hal yang dapat dijelaskan dalam uraian

sebagai berikut.

a) Tujuan perusahaan

Tujuan struktur modal yang optimal adalah yang dapat

memaksimalkan nilai pasar perusahaan. Sedangkan apabila

tujuan manajer adalah memaksimalkan kemanan pekerjanya,

maka struktur modal yang optimal adalah rata-rata (average)

perusahaan lain dalam satu industri.

b) Tingkat average perusahaan yang sama dalam satu industri.

c) Kemampuan dana intern. Penentuan dana intern adalah tingkat

pertumbuhan pendapatan. Tingkat pertumbuhan pendapatan

lebih besar daripada laba ditahan yang akan mengurangi dana

pinjaman.

d) Pemusatan pemilikan dan pengendalian suara. Apabila saham

yang ada dalam suatu perusahaan hanya dimiliki oleh sejumlah

kecil pemilik maka manajer akan segan untuk mengeluarkan

saham baru.

e) Batas kredit. Usaha manajemen menyesuaikan average dengan

yang lain dipengaruhi oleh sikap kreditor terhadap perusahaan

tersebut.

f) Besarnya perusahaan. Suatu perusahaan yang berukuran lebih

besar mudah memperoleh pinjaman jika dibandingkan dengan

perusahaan kecil.

g) Pertumbuhan aktiva perusahaan. Pertumbuhan aktiva dapat

dijadikan indikator bagi kesempatan pengembangan perusahaan

pada waktu yang akan datang sebab dapat memberikan

gambaran bagi kebutuhan dana secara total dalam perusahaan.

h) Stabilitas produktif. Berhubung variabilitas produktif dapat

menjadi ukuran rasio bisnis suatu perusahaan, maka calon

kreditor cenderung memberikan pinjaman kepada perusahaan

yang mempunyai produktivitas yang relatif stabil.

i) Biaya modal sendiri. Karena biaya modal sendiri dapat

merefleksikan harga saham maka turun naiknya saham akan

atau mahal yang dapat mengakibatkan pembiayaan menjadi

kurang/lebih menarik.

j) Biaya utang. Jika biaya utang lebih besar dari rentabilitas, maka

penambahan utang akan membawa efek yang tidak baik bagi

rentabilitas modal sendiri.

k) Tarif pajak. Karena pembayaran bunga merupakan pengurangan

pajak bagi perusahaan, maka pembiayaan akan lebih menarik

daripada pembiayaan ekuitas. Dengan demikian tarif pajak dan

resiko rata-rata di hipotesiskan mempunyai hubungan positif.

l) Perkiraan tingkat inflasi. Perkiraan tingkat inflasi akan

memengaruhi permintaan dan penawaran dana. Dalam keadaan

inflasi yang tinggi perusahaan menyukai pembiayaan.

m)Kemampuan dana sumber utang. Penawaran dana secara

agregat terutama dipengaruhi oleh kebijakan pemerintah.

Berkurangnya ketersediaan dana ekstern mengakibatkan

pembiayaan menjadi lebih mahal.

n) Kebiasaan umum di pasar modal. Kebiasaan yang kaku di pasar

modal misalnya investor hanya menyukai surat-surat berharga

yang dikeluarkan oleh Bank, perusahaan asuransi, dan public

utility akan menyulitkan perusahaan untuk segera mengubah

struktur modalnya.

o) Struktur Aktiva. Apabila komposisi aktiva suatu perusahaan

bersifat capital-intensive maka yang diutamakan adalah

pelengkap terutama untuk memenuhi kebutuhan dana bagi

modal kerja.

2.2Pembahasan hasil penelitian sebelumnya

Pembahasan hasil penelitian sebelumnya dijelaskan seperti pada Tabel 2.2

[image:37.595.116.553.285.748.2]berikut.

Tabel 2.2

Penelitian Sebelumnya No. Peneliti Variabel

yang digunakan Alat Analisis Hasil Penelitian

Persamaan Perbedaan

1. Mutria Lisa Septiami (2010) a. Modal sendiri b. Hutang Jangka Panjang Regresi linear berganda

a. Tidak ada hubungan linear antara modal sendiri dengan pajak penghasilan terutang b. Terdapat hubungan linear antara hutang jangka panjang dengan pajak penghasilan terutang. Modal sendiri, hutang jangka panjang dan jangka pendek. Analisis data dengan data kuantitatif.

2. Nur Wachidah Yulianti (2011)

Debt to

Asset Ratio

Regresi linear berganda

Variable Debt to Asset Ratio tidak memiliki pengaruh terhadap PPh terhutang sehingga jika perusahaan

Menggunakan Variable Dabt to Asset Ratio

meningkatkan atau