ANALISIS PENGELOLAAN KREDIT BERMASALAH

PADA PT. BPR GROGOL JOYO SUKOHARJO

PERIODE 2007-2009

TUGAS AKHIR

Disusun Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Ahli Madya Program Studi Diploma III Keuangan Dan Perbankan

Oleh :

RATIH KUSUMANINGRUM

F3607073

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan lembaga intermediasi keuangan yang berbasis kepercayaan yang kegiatan utamanya menghimpun dana dari masyarakat melalui produk-produk yang ditawarkan seperti tabungan, deposito dan giro serta menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit.

Perbankan dalam menjalankan kegiatannya membutuhkan kepercayaan. Masyarakat memberikan kepercayaan kepada pihak perbankan untuk menjaga sejumlah dana yang telah disimpan di Bank, sementara pihak Bank menyalurkan atau menempatkan dananya berupa kredit kepada debitur yang dilandasi unsur kepercayaan (Nur Hidayah, 2007: 1).

Kasus kredit bermasalah pada perbankan nasional bukanlah hal yang baru bagi BPR Grogol Joyo, karena berdasarkan laporan keuangan BPR Grogol Joyo selama tiga tahun berturut-turut sejak tahun 2007, 2008, 2009 jumlah NPLnya sebesar 13,50%, 8,65%, 5,33%. Jumlah tersebut melampui batas yang ditentukan oleh Bank Indonesia, yaitu NonPerforming Loan tidak boleh melebihi maksimal dari 5% (Sumber: Laporan Keuangan Tahun 2007-2009 PT. BPR Grogol Joyo Sukoharjo).

yang tidak menentu maka debitur baru mendapatkan fasilitas kredit bank yang potensial lossnya lebih tinggi dibandingkan dengan nasabah yang mendapatkan fasilitas kredit pada saat ekonomi baik dan stabil.

Pemberian kredit mengandung suatu tingkat risiko tertentu dimana ada kemungkinan kredit yang tidak dapat kembali/ ditagih. Untuk menghindari atau memperkecil resiko tersebut,sebelum kreditur atau pihak bank memberikan kredit kepada calon debitur, kreditur harus menentukan calon debitur yang layak. Agar dapat menentukan besar jumlah pinjaman yang akan diberikan, kreditur juga harus mengetahui kondisi atau keadaan keuangan calon debitur. Permohonan kredit harus dinilai oleh bank, adapun syarat-syarat penilaiannya adalah character, capacity, capital, collateral, condition of economy, return, repayment capacity, risk bearing ability (Nur Hidayah, 2007: 2). Dengan dipenuhinya syarat-syarat 5C dan 3R tersebut kemungkinan kredit yang bermasalah dapat diminimalisasikan.

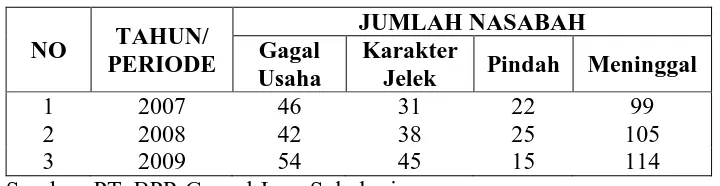

Meskipun penilaian tersebut sudah diterapkan tetapi masih ada kredit yang bermasalah. Hampir semua bank mengalami kredit bermasalah termasuk BPR Grogol Joyo. Menurut data perkembangan kredit yang diperoleh dari PT. BPR Grogol Joyo adalah sbb:

Tabel 1.1Perkembangan Kolektibilitas Kredit

Lancar Kurang Lancar Diragukan Macet

Rp NSB Rp NSB Rp NSB Rp NSB

Februari 9.998 409 44 135 22 487 116

Maret 10.170 321 41 163 20 502 118

April 10.191 257 35 131 19 500 118

Sumber: Laporan Keuangan Tahun 2010 PT. BPR Grogol Joyo Sukoharjo NPL Januari = 5,95%

NPL Februari = 6,10% NPL Maret = 5,63% NPL April = 4,77%

Dari data diatas dapat diketahui bahwa PT. BPR Grogol Joyo dalam pemberian kreditnya masih ditemukan kredit yang bermasalah. Penelitian ini mendiskripsikan langkah yang ditempuh PT. BPR Grogol Joyo dalam mengungkap faktor-faktor penyebab kredit bermasalah dan penanganan kredit bermasalah.

Penelitian yang hampir sama tentang kredit bermasalah pernah dilakukan oleh beberapa peneliti sebelumnya, berikut ini tabel tentang daftar penelitian yang pernah dilakukan sebelumnya.

Tabel 1.2 Penelitian Terdahulu

No

Nama Pengarang, Tahun, Judul Penelitian, Kesimpulan

1 Andi Arif Swastiana, 2004”Aspek Hukum Penyelesaian Kredit Macet Pada Bank Pembangunan Daerah Sulawesi Selatan”.

Dua faktor penyebab kredit macet, yaitu:

2. Faktor internal debitur penerima kredit,yaitu disebabkan oleh debitur dalam penggunaan kredit menyimpang dari tujuan pemberian kredit. Dalam penyelesaian kredit macet dilakukan dengan dua cara, yaitu:

1. Penyelesaian oleh pihak bank sendiri dengan cara membentuk tim Satuan Tugas Khusus untuk mengurus kredit macet dan melakukan restrukturisasi kredit secara selektif terhadap debitur yang masih memiliki prospek usaha yang baik.

Apabila pihak debitur tidak mampu juga membayar kewajiban atas kreditnya, maka dilakukan penyelesaian cara kedua, yaitu dengan menyerahkan pengurusan piutang kredit macet piutang negara tersebut kepada KP2LN

2 Erna Indriasari, 2005

”Penyelesaian Kredit Bermasalah Dalam Perjanjian Kredit Dengan Jaminan Fidusia Pada PD. BPR Bank Pasar Kabupaten Karangayar”.

Dua faktor penyebab kredit macet, yaitu:

1. Faktor intern, yang disebabkan oleh pihak bank sendiri, yaitu karena kurang pengawasan dan kurang tepatnya didalam menyalurkan kredit.

2. Faktor ekstern, yaitu karena perubahan kondisi ekonomi, perdagangan dan perubahan teknologi.

Penyelesaian kredit macet dilakukan dengan dua cara,yaitu:

1. Tindakan preventif, yaitu dengan cara pengawasan terhadap kelancaran suatu kredit yang diberikan, mengadakan pembinaan terhadap usaha debitur agar kredit berjalan lancar dan pengikatan jaminan kredit dengan jaminan.

2. Tindakan represif. Pertama, dengan cara perdamaian, yaitu penundaan waktu dan keringanan suku bunga dan angsuran. Kedua, penjualan barang jaminan yang dilakukan dengan prosedur yang berlaku menurut hukum.

3 Hermanto, 2006

”Faktor-Faktor Kredit Macet Pada PD. BPR BKK Ungaran Kabupaten Semarang”.

Kesimpulan yang dapat ditarik, yaitu faktor-faktor yang menyebabkan kredit macet pada PD. BPR BKK Ungaran, antara lain: salah penggunaan kredit, pengelolaan administrasi pembukuan debitur serta menurunnya pendapatan.

Berdasarkan uraian diatas, maka penulis tertarik mengambil judul ”ANALISIS PENGELOLAAN KREDIT BERMASALAH PADA PT. BPR GROGOL JOYO SUKOHARJO PADA PERIODE 2007-2009”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, pokok permasalahan yang akan dibahas dalam Tugas Akhir ini adalah:

1. Apakah yang menyebabkan kredit bermasalah pada PT. BPR Grogol Joyo Sukoharjo?

2. Bagaimanakah upaya yang ditempuh oleh PT. BPR Grogol Joyo Sukoharjo dalam menyelesaikan kredit bermasalah?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penyusunan tugas akhir ini adalah: 1. Untuk mengetahui faktor-faktor penyebab kredit bermasalah pada PT. BPR

Grogol Joyo Sukoharjo.

2. Untuk mengetahui upaya yang ditempuh oleh PT. BPR Grogol Joyo Sukoharjo dalam menyelesaikan kredit bermasalah.

D. Manfaat Penelitian

Bagi PT. BPR Grogol Joyo dapat digunakan sebagai bahan masukan mengenai bagaimana cara penyelesaian kredit bermasalah setelah diketahui faktor-faktor penyebabnya, agar dapat menguntungkan bank itu sendiri. 2. Bagi Fakultas Ekonomi UNS

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan sebagai pembanding untuk penelitian sejenis lainnya.

3. Bagi Peneliti

Hasil penelitian ini dapat digunakan sebagai bahan perbandingan antara teori-teori yang telah diperoleh dibangku kuliah dengan kenyataan yang sebenarnya di PT. BPR Grogol Joyo.

E. Metode Penelitian

1. Desain Penelitian

Dalam penelitian ini desain penelitian menggunakan interactive analysis model, yaitu:

Dalam hal ini penelitian mencatat semua data secara obyektif dan apa adanya sesuai hasil observasi dan wawancara di lapangan.Data yang ada tanpa ada rekayasa dari pihak manapun.

b. Reduksi Data

Reduksi data adalah pemilihan pemusatan perhatian pada penyederhanaan, pengabstrakan dan transformasi data kasar yang muncul dari catatan tertulis dilaporan. Reduksi data merupakan suatu bentuk analisis menanyakan, menggolongkan, menyerahkan, membuang yang tidak perlu dan mengorganisasi data dengan sedemikian rupa sehingga akhirnya dapat ditarik kesimpulan dan diverifikasi.

c. Sajian Data

Sajian data adalah sekumpulan informasi yang tersusun, yang memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Penyajian data merupakan analisa merancang deretan kolom-kolom dalam sebuah matrik untuk data kualitatif dan menentukan jenis dan bentuk data yang dimasukan dalam kotak-kotak matrik.

2. Objek Penelitian

Penelitian ini dilakukan di PT. Bank Perkreditan Rakyat Grogol Joyo yang berlokasi di Jl. Raya Solo Baru, Komplek Plaza I HB 01, Solo Baru, Grogol, Sukoharjo. Penelitian ini khususnya pada bagian kredit.

3. Jenis dan Sumber Data

bermasalah serta pemecahannya. Sehingga dalam memperoleh data tersebut dibutuhkan observasi lapangan untuk memperoleh data primer. Selain data primer yang berasal dari penelitian diperlukan juga data sekunder yang berasal dari studi kepustakaan berupa literatur-literatur yang berkaitan dengan objek penelitian tersebut.

4. Teknik Pengumpulan Data

Teknik pengumpulan data diusahakan sebanyak mungkin data mengenai masalah yang berhubungan dengan penelitian ini, yaitu:

a. Dokumentasi

Metode ini digunakan untuk mengumpulkan data tentang keadaan atau kegiatan yang terjadi. Dalam penelitian ini data yang digunakan yaitu tentang pendirian perusahaan, struktur organisasi, permasalahan kredit dan penanganan kredit bermasalah.

b. Observasi

Teknik pengumpulan data dimana peneliti mengadakan pengamatan secara langsung terhadap obyek penelitian.

c. Interview atau Wawancara

seorang ahli yang berwenang dalam suatu masalah, khususnya bagian kredit pada PT. BPR Grogol Joyo.

5. Teknik Pembahasan

Penelitian dalam Tugas Akhir ini termasuk penelitian yang diskriptif. Penelitian diskriptif, yaitu penelitian yang bertujuan untuk menggambarkan secara sistematis, faktual dan akurat terhadap objek yang menjadi pokok permasalahan yaitu mengenai faktor-faktor yang menyebabkan kredit bermasalah yang ada di PT. BPR Grogol Joyo beserta penanganannya.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Perbankan dan Bank

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya (Undang-undang No. 10 Tahun 1998). 2. Pengertian Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-undang No.10 Tahun 1998).

3. Pengertian Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Undang-undang No. 10 Tahun 1998). Hal ini berarti bahwa kegiatan BPR jauh lebih sempit bila dibandingkan dengan kegiatan Bank Umum. Kegiatan BPR hanya meliputi kegiatan penghimpunan dana dan penyaluran dana.

Berdasarkan uraian diatas dapat disimpulkan bahwa BPR merupakan bank yang fungsinya menerima simpanan dalam bentuk uang dan memberikan kredit dalam jangka pendek untuk masyarakat pedesaan. BPR tergolong bank sekunder, yaitu bank yang tidak dapat menciptakan uang karena tidak memberikan pinjaman melebihi dana yang dihimpun. BPR wilayah usahanya terbatas pada lingkungan kecamatan dan beberapa desa tertentu. (Martono, 2002: 35)

4. Bentuk Hukum Bank Perkreditan Rakyat

Bentuk hukum suatu Bank Perkreditan Rakyat (BPR) dapat berupa (Martono, 2002: 35):

a. Perusahaan Daerah (PD)

Perusahaan Daerah (PD) adalah perusahaan yang modalnya dimiliki oleh pemerintah daerah, di mana kekayaan perusahaan dipisahkan dari kekayaan negara. Tujuan Perusahaan Daerah adalah mencari keuntungan yang nantinya akan digunakan untuk pembangunan daerah.

b. Koperasi

Pengelolaan badan usaha dilakukan secara efektif dan efisien tanpa mengabaikan prinsip-prinsip Koperasi.

c. Perseroan Terbatas (PT)

Perseroan Terbatas (PT) adalah suatu persekutuan untuk menjalankan perusahaan yang mempunyai modal usaha yang terbagi atas beberapa saham di mana setiap pemegang saham turut mengambil bagian sebanyak satu atau lebih saham. Para pemegang saham (sebagai pemilik perusahaan) bertanggung jawab terbatas terhadap hutang-hutang perusahaan sebesar modal yang disetor.

Tujuan PT adalah untuk memperoleh laba maksimal, dimana laba tersebut sebagian dibagi kepada para pemegang saham dalam bentuk deviden, dan sebagian untuk menambah modal serta membentuk cadangan.

5. Pendirian Bank Perkreditan Rakyat

Untuk mendapat izin usaha BPR dari Menteri Keuangan, dua tahapan yang harus dilakukan, yaitu (Martono, 2002: 36):

a. Tahap Persetujuan Prinsip, yaitu persetujuan untuk melakukan persiapan pendirian BPR. Permohonan untuk memperoleh persetujuan prinsip, harus melampirkan:

1) Rancangan Anggaran Dasar

3) Rencana susunan organisasi 4) Rencana kerja

5) Bukti penyetoran sekurang-kurangnya sebesar 30% dari modal yang disetorkan

b. Tahap Izin Usaha, yaitu izin yang diberikan untuk melakukan kegiatan usaha setelah persiapan sebagaimana yang dimaksud dalam butir (1) di atas. Sewaktu melakukan pengajuan izin usaha harus disertai dengan melampirkan keterangan tentang Nomor Pokok Wajib Pajak (NPWP).

6. Kegiatan Usaha Bank Perkreditan Rakyat

Usaha-usaha Bank Perkreditan Rakyat (BPR) meliputi (Martono, 2002: 36):

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu.

b. Memberikan kredit kepada pengusaha kecil dan rumah tangga.

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain.

Karena keterbatasan yang dimiliki oleh BPR, maka ada beberapa larangan yang tidak boleh dilakukan BPR, larangan ini meliputi hal-hal sebagai berikut (Kasmir, 2005: 47):

a. Menerima Simpanan Giro b. Mengikuti Kliring

c. Melakukan Kegiatan Valuta Asing d. Melakukan Kegiatan Perasuransian

B. Pengertian Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Undang – undang No. 10 Tahun 1998 pasal 21 ayat 11).

Dalam penyaluran kredit pasti terdapat risiko kredit yang dihadapi oleh bank yaitu resiko gagal bayar (default).

pokoknya, atau tidak membayar pinjaman sama sekali (Ktut Silvanita, 2009: 28).

Risiko kredit muncul karena adanya pilihan merugikan dan bahaya moral dari peminjam. Peminjam dengan risiko tinggilah yang paling mau meminjam karena mengharapkan pengembalian yang tinggi, dan untuk mendapakatkannya mereka melakukan pilihan merugikan. Setelah memperoleh pinjaman, masalah bahaya moral muncul karena peminjam memiliki insentif untuk menginvestasikan dana pinjamannya ke investasi yang menurutnya memberikan pengembalian yang tinggi. Risiko yang tinggi membuat dana yang dipinjam mengalami risiko default, untuk menghindari risiko kredit bank perlu menerapkan prinsip-prinsip pemberian kredit (Ktut Silvanita, 2009: 28).

Manajer bank perlu menekan perilaku pilihan merugikan dan bahaya moral dari peminjam dengan menerapkan prinsip-prinsip pemberian pinjaman (loans principles management), antara lain (Ktut Silvanita, 2009: 20):

1. Penyaringan dan Pengawasan (Screening and Monitoring)

Dengan penyaringan dan pengawasan, bank mengumpulkan informasi mengenai calon debitur sehingga sehingga dapat menurunkan risiko kredit. 2. Hubungan Jangka Panjang dengan Pelanggan (Long-term Customer

Relationship)

Dengan demikian, memungkinkan bank memberikan bunga yang rendah, pada sisi lain debitur akan berusaha untuk menekan bahaya moralnya untuk memiliki hubungan jangka panjang dengan bank agar memperoleh pinjaman dengan bunga murah.

3. Komitmen pinjaman (Loan Commitments)

Komitmen pinjaman adalah janji bank untuk memberikan pinjaman dalam jumlah tertentu dengan bunga pasar yang berlaku. Dengan demikian, perusahaan memberikan informasi mengenai laporan keuangan dan aktivitas bisnisnya secara kontinu sehingga memungkinkan bank menekan ongkos penyaringan dan pengawasan.

4. Jaminan (Collateral)

Jaminan mengurangi perilaku pilihan merugikan dan bahaya moral dari peminjam, karena bila peminjam gagal membayar pinjamannya, bank dapat menjual jaminan tersebut.

5. Saldo Kompensasi (Compensating Balances)

Saldo kompensasi fungsinya mirip dengan jaminan, yaitu peminjam wajib menyimpan sejumlah dana tertentu dalam rekening bank tersebut. Dengan demikian, bank dapat memonitor peminjam sehingga menurunkan bahaya moralnya.

6. Penjatahan Kredit (Credit Rationing)

bunga yang tinggi akan mengundang peminjam dengan bahaya moral tinggi untuk melakukan pilihan merugikan. Dengan memberikan batasan jumlah pinjaman, bank menekan bahaya moral peminjam, karena biasanya semakin besar jumlah pinjaman, semakin besar insentif untuk tidak mengembalikan pinjaman tersebut.

Gagal bayar oleh debitur dapat mengakibatkan adanya kredit bermasalah pada bank. Dibawah ini ada beberapa pengertian kredit bermasalah menurut beberapa ahli.

Kredit bermasalah didefinisikan oleh Mudrajad Kuncoro dan Suhardjono (2002: 462) sebagai suatu keadaan di mana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikannya.

Kredit bermasalah didefinisikan oleh Martono (2002: 60) sesuatu yang disebabkan oleh debitur dalam memenuhi kewajibannya yaitu membayar angsuran kredit sekaligus dengan bunganya tidak sesuai dengan kesepakatan yang telah disetujui dalam perjanjian kredit.

C. Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Martono, 2002: 52):

Merupakan suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, atau jasa akan benar-benar diterima kembali di masa tertentu di masa datang.

b. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu yang mencakup masa pengembalian kredit yang telah disepakati.

d. Risiko

Faktor risiko dapat disebabkan oleh dua hal. Pertama, faktor kerugian yang diakibatkan adanya unsur kesenjangan nasabah untuk tidak membayar kreditnya padahal mampu. Kedua, risiko kerugian yang ditimbulkan oleh unsur ketidaksengajaan nasabah sehingga mereka tidak mampu membayar kreditnya, misalnya akibat terjadi musibah bencana alam.

D. Fungsi Kredit

Terdapat beberapa fungsi kredit dalam hubungannya dengan siklus perekonomian, perdagangan, lalu lintas moneter. Fungsi-fungsi itu dalam garis besarnya adalah sebagai berikut (Muchdarsyah Sinungan dalam M. Faisal Abdullah, 2003: 84):

3. Kredit meningkatkan peredaran dan lalu lintas uang. 4. Kredit adalah salah satu alat stabilisasi ekonomi. 5. Kredit menimbulkan kegairahan berusaha masyarakat.

6. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. 7. Kredit adalah sebagai alat hubungan ekonomi internasional.

E. Tujuan Kredit

Tujuan kredit dibedakan menjadi empat antara lain (M.Faisal Abdullah, 2003: 84):

1. Bagi pendekatan mikro ekonomi, tujuan pemberian kredit guna mendapatkan suatu nilai tambah baik bagi nasabah (debitur) maupun bagi bank sebagai kreditur.

2. Bagi nasabah sebagai debitur dengan mendapatkan kredit bertujuan untuk mengatasi kesulitan pembiayaan dan meningkatkan usaha dan pendapatan dimasa depan.

4. Bagi pendekatan makro ekonomi pemberian kredit merupakan salah satu instrumen untuk menjaga keseimbangan jumlah uang beredar di masyarakat.

F. Jenis Kredit

Pada prinsipnya, kredit itu hanya ada satu macam saja, yaitu uang bank yang dipinjamkan kepada nasabah dan akan dikembalikan pada suatu waktu tertentu di masa mendatang, disertai dengan suatu “kontraprestasi” berupa bunga. Tetapi berdasarkan berbagai keperluan usaha serta berbagai unsur ekonomi yang mempengaruhi bidang usaha para nasabah, maka jenis kredit menjadi beragam, yaitu antara lain berdasarkan (Martono: 2002):

1. Jenis Kredit Menurut Sifat Penggunaan

Jenis kredit menurut sifat penggunaannya terdiri atas (Martono, 2002: 53):

a. Kredit Konsumtif

Kredit ini dipergunakan oleh peminjam untuk keperluan konsumsi, artinya uang kredit akan habis dipergunakan atau semua akan terpakai untuk memenuhi kebutuhannya. Jadi kredit ini tidak bernilai bila kita tinjau dari segi utility uang, akan tetapi hanya membantu seseorang memenuhi kebutuhan hidupnya. Misalnya, kredit untuk membeli rumah, barang-barang keperluan rumah tangga dan lain-lainnya.

Kredit ini ditujukan untuk keperluan produksi dalam arti luas. Melalui kredit produktif inilah suatu utility uang dan barang dapat dilihat dengan nyata. Peranan kredit produktif digunakan untuk peningkatan usaha baik usaha-usaha produksi, perdagangan maupun investasi.

2. Jenis Kredit Menurut Sifat Keperluannya

Jenis kredit menurut keperluannya adalah sebagai berikut (Martono, 2002: 54):

a. Kredit Produksi/Eksploitasi

Kredit ini diperlukan perusahaan untuk meningkatkan produksi baik peningkatan kuantitatif, yaitu jumlah hasil produksi maupun peningkatan kualitatif, yaitu peningkatan kualitas/mutu hasil produksi. Disebut juga kredit eksploitasi karena bantuan modal kerja tersebut digunakan untuk menutup biaya-biaya eksploitasi perusahaan secara luas berupa pembelian bahan-bahan baku, bahan penolong dan biaya-biaya produksi lainnya (upah, biaya-biaya pengepakan, biaya-biaya distribusi dan sebagainya).

b. Kredit Perdagangan

Pelaksanaan pemberian kredit perdagangan dalam negeri maupun luar negeri dapat dilakukan dengan Letter of Credit (L/C). Letter of Credit pada dasarnya adalah surat perintah dari pembeli (importir) kepada penjual (eksportir) untuk mengirimkan sejumlah barang yang tertera dalam L/C dengan jaminan uang akan dikirim bilamana syarat-syarat dalaam L/C dapat dipenuhi oleh penjual (eksportir).

c. Kredit Investasi

Kredit ini diberikan oleh bank kepada para pengusaha untuk keperluan investasi. Pemanfaatannya bukanlah untuk keperluan penanaman modal kerja, akan tetapi untuk keperluan perbaikan ataupun pertambahan barang modal (capital goods) beserta fasilitas-fasilitas yang erat hubungannya dengan itu. Ciri dari kredit investasi antara lain:

1) Diperlukan untuk penanaman modal

2) Mempunyai perencanaan yang terarah dan matang

3) Waktu penyelesaian kredit berjangka menengah dan panjang 3. Jenis Kredit Menurut Sifat Jangka Waktu

Menurut jangka waktunya, kredit dapat dibagi menjadi (Martono, 2002: 54):

a. Kredit jangka pendek, yaitu kredit dengan jangka waktu selama-lamanya 1 tahun.

c. Kredit jangka panjang, adalah kredit yang berjangka waktu lebih dari 10 tahun.

4. Jenis Kredit Menurut Sumber Dana Pembiayaannya

Berdasarkan sumber dana pembiayaan, kredit dapat dibedakan menjadi (M. Faisal Abdullah, 2003: 87):

a. Kredit Likuiditas, yaitu kredit yang sebagian sumber dana pembiayaannya diperoleh melalui Kredit Likuiditas Bank Indonesia (KLBI).

b. Kredit Pihak Ketiga, yaitu kredit yang sebagian sumber dana pembiayaannya diperoleh dari dana pihak ketiga (giro, tabungan, deposito).

5. Jenis Kredit Menurut Status Hukum Debitur

Berdasarkan status hukum debitur, kredit dapat dibedakan menjadi (M.Faisal Abdullah, 2003:86):

b. Kredit bagi debitur perorangan, yaitu kredit yang diberikan kepada debitur berstatus perorangan (personal loans) dan jumlah kredit berskala kecil.

6. Jenis Kredit Menurut Segmen Usaha

Berdasarkan segmen usaha debitur, kredit dapat dibedakan menjadi (M.Faisal Abdullah, 2003: 86):

a. Whole Loans, yaitu kredit yang diberikan kepada individu maupun korporasi untuk menjalankan bidang usaha, misalnya perdagangan, industri dan lain-lain sebagai tambahan modal kerja. Kredit semacam ini ada kesamaan dengan kredit komersial.

b. Retail Loans, yaitu kredit yang diberikan kepada nasabah (debitur) untuk tujuan konsumsi. Kredit semacam ini ada kesamaan dengan kredit konsumtif.

7. Jenis Kredit Menurut Sifat Pemakaian Dana

Berdasarkan sifat pemakaian dana, kredit dapat dibedakan menjadi (M.Faisal Abdullah, 2003:87):

a. Kredit Revolving, yaitu kredit yang dananya dapat ditarik berulang-ulang, artinya jumlah kredit dapat ditarik berulang-berulang-ulang, artinya jumlah kredit dapat ditarik sekaligus atau secara bertahap tergantung pada kebutuhan debitur.

1) Nasabah (debitur) diberi suatu plafon kredit tertentu dimana plafon tersebut merupakan jumlah dana maksimum yang dapat ditarik. 2) Jenis ini merupakan pinjaman untuk usaha yang kebutuhkan dananya

tergantung dari aliran kas (cash flow).

3) Ditinjau dari jangka waktunya, jenis revolving ini termasuk termasuk kredit jangka pendek (maksimum satu tahun).

4) Penarikan atas dana pinjaman dapat dilakukan secara bertahap dan atau sekaligus. Demikian juga dengan pelunasannya. Dengan demikian, outstanding pinjaman akan meningkat dan menurun sesuai dengan penarikan dan pelunasan yang dilakukan.

b. Kredit Non-Revolving, yaitu kredit yang dananya dilakukan sekaligus dan pelunasannya dilakukan secara bertahap maupun sekaligus.

Ciri-ciri kredit non-revolving (Menurut Jopie Jusuf dalam M. Faisal Abdullah, 2003:87):

1) Penarikan dana pinjaman dapat dilakukan secara langsung dan sekaligus atau secara bertahap sesuai perjanjian (walaupun umumnya penarikan dilakukan secara sekaligus).

2) Pelunasan atas pinjaman dapat dilakukan secara bertahap atau sekaligus sesuai dengan perjanjian.

4) Umumnya dipergunakan untuk pembelian (pengadaan) aktiva tetap (investasi).

5) Dari sudut jangka waktunya, kredit jenis ini dapat merupakan pinjaman jangka pendek, menengah atau jangka panjang.

8. Jenis Kredit Menurut Sifat Jaminannya

Jenis kredit berdasarkan jaminannya adalah sebagai berikut (Martono 2002: 55):

a. Kredit Tanpa Jaminan (Unsecured Loans)

Jaminan di sini yang dimaksud adalah jaminan fisik. Di Indonesia jenis kredit ini belum lazim dan dilarang oleh Bank Indonesia. Tetapi di Eropa dan Amerika kredit ini justru yang lazim dipakai dan khususnya diperuntukan pada perusahaan yang besar dan kuat.

b. Kredit Dengan Jaminan (Secured Loans)

Jenis kredit ini adalah kredit yang penilainnya lengkap dalam arti segala aspek penilaian turut dipertimbangkan termasuk jaminan. Jaminan kredit dapat berupa tanah, rumah, pabrik, dan atau mesin-mesin pabrik, perhiasan dan barang-barang fisik lainnya.

Sesuai ketentuan Direksi Bank Indonesia No.31/147/KEP/DIR tanggal 12 November 1998 kualitas aktiva produktif (kredit) dinilai berdasarkan tiga kriteria, yaitu berdasarkan prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur dan kemampuan membayar. Dengan ketiga kriteria tersebut kualitas kredit digolongkan menjadi lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet.

1. Penggolongan Kualitas Kredit Berdasarkan Prospek Usaha a. Lancar

Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai berikut:

1) Industri atau kegiatan usaha memiliki potensi pertumbuhan yang baik.

2) Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekonomian.

3) Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar. 4) Manajemen yang sehat.

5) Perusahaan afiliasi atau grup stabil dan mendukung usaha.

6) Tenaga kerja yang memadai dan belum pernah tercatat mengalami perselisihan atau pemogokan.

b. Dalam Perhatian Khusus (DPK)

1)Industri atau kegiatan usaha memiliki potensi pertumbuhan yang terbatas.

2) Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian.

3) Pangsa pasar sebanding dengan pesaing. 4) Manajemen yang baik.

5) Perusahaan afiliasi atau grup stabil dan tidak memiliki dampak yang memberatkan terhadap debitur.

6) Tenaga kerja pada umumnya memadai dan belum pernah tercatat mengalami perselisihan atau pemogokan.

c. Kurang Lancar

Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut:

1) Industri atau kegiatan usaha menunjukan potensi pertumbuhan yang sangat terbatas atau tidak mengalami pertumbuhan.

2) Pasar dipengaruhi oleh perubahan kondisi perekonomian.

3) Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru.

4) Manajemen cukup baik.

5) Hubungan dengan perusahaan afiliasi atau grup mulai memberikan dampak yang memberatkan terhadap debitur.

d. Diragukan

Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut:

1) Industri atau kegiatan usaha menurun.

2) Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian. 3) Persaingan usaha sangat ketat dan operasional perusahaan mengalami

permasalahan yang serius.

4) Manajemen kurang berpengalaman.

5) Perusahaan afiliasi atau grup telah memberikan dampak yang memberatkan debitur.

6) Tenaga kerja berlebihan dalam jumlah yang besar sehingga dapat menimbulkan keresahan.

e. Macet

Kredit yang digolongkan macet apabila memenuhi kriteria sebagai berikut:

1) Kelangsungan usaha sangat diragukan, industri mengalami penurunan dan sulit untuk pulih kembali.

2) Kehilangan pasar sejalan dengan kondisi perekonomian yang menurun.

3) Manajemen sangat lemah.

4) Perusahaan afiliasi sangat merugikan debitur.

a. Lancar

Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai berikut:

1) Perolehan laba tinggi dan stabil 2) Permodalan kuat

3) Likuiditas dan modal kerja kuat

4) Analisis arus kas menunjukan bahwa debitur dapat memenuhi kewajiban pembayaran pokok serta bunga tanpa dukungan sumber dana tambahan.

5) Jumlah portofolio yang sensitif terhadap perubahan nilai tukar valuta asing dan suku bunga relatif sedikit atau telah dilakukan lindung nilai (hedging) secara baik.

b. Dalam Perhatian Khusus (DPK)

Kredit yang digolongkan DPK apabila memenuhi kriteria sebagai berikut: 1) Perolehan laba cukup baik namun memiliki potensi menurun.

2) Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan.

3) Likuiditas dan modal kerja umumnya baik.

5) Beberapa portofolio sensitif terhadap perubahan nilai tukar valuta asing dan suku bunga tetapi masih terkendali.

c. Kurang Lancar

Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut:

1) Perolehan laba rendah.

2) Rasio utang terhadap modal cukup tinggi. 3) Likuiditas kurang dan modal kerja terbatas.

4) Analisis arus kas menunjukan bahwa debitur hanya mampu membayar bunga dan sebagian pokok.

5) Kegiatan usaha terpengaruh perubahan nilai tukar valuta asing dan suku bunga.

6) Perpanjangan kredit untuk menutupi kesulitan keuangan. d. Diragukan

Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut:

1) Laba sangat kecil atau negatif.

2) Kerugian operasional dibiayai dengan penjualan aset. 3) Rasio utang terhadap modal tinggi.

5) Analisis arus kas menunjukan ketidakmampuan membayar pokok dan bunga.

6) Kegiatan usaha terancam karena perubahan nilai tukar valuta asing dan suku bunga.

7) Pinjaman baru digunakan untuk memenuhi kewajiban yang jatuh tempo.

e. Macet

Kredit yang digolongkan macet apabila memenuhi kriteria sebagai berikut:

1) Mengalami kerugian besar

2) Debitur tidak mampu memenuhi seluruh kewajiban dan kegiatan usaha tidak dapat dipertahankan.

3) Rasio utang terhadap modal sangat tinggi. 4) Kesulitan likuiditas.

5) Analisis arus kas menunjukan bahwa debitur tidak mampu menutup biaya produksi.

6) Kegitan usaha terancam karena fluktuasi nilai tukar valuta asing dan suku bunga.

7) Pinjaman baru digunakan untuk menutup kerugian operasional. 3. Penggolongan Kualitas Kredit Berdasarkan Kemampuan Membayar

a. Lancar

1) Pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit.

2) Hubungan debitur dengan baik dan debitur selalu menyampaikan informasi keuangan secara teratur dan akurat.

3) Dokumentasi kredit lengkap dan pengikatan agunan kuat. b. Dalam Perhatian Khusus

Kredit yang digolongkan DPK apabila memenuhi kriteria sebagai berikut:

1) Terdapat tunggakan pembayaran pokok dan/atau bunga sampai 90 hari.

2) Jarang mengalami cerukan/ overdaraft.

3) Hubungan debitur dengan bank baik dan debitur selalu menyampaikan informasi keuangan secara teratur dan masih akurat. 4) Dokumentasi kredit lengkap dan pengikatan agunan kuat.

5) Pelanggaran perjanjian kredit yang tidak prinsipil. c. Kurang Lancar

Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut:

1) Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah melampaui 90 hari.

3) Hubungan debitur dengan bank memburuk dan informasi keuangan debitur tidak dapat dipercaya.

4) Dokumentasi kredit kurang lengkap dan pengikatan agunan yang lemah.

5) Pelanggaran terhadap persyaratan pokok kredit.

6) Perpanjangan kredit untuk menyembunyikan kesulitan keuangan. d. Diragukan

Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut:

1) Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah melampaui 180 hari sampai dengan 270 hari.

2) Terjadi cerukan/overdraft yang bersifat permanen khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

3) Hubungan debitur dengan bank semakin memburuk informasi keuangan debitur tidak tersedia atau tidak dapat dipercaya. 4) Dokumentasi kredit tidak lengkap dan pengikatan agunan yang

lemah.

5) Pelanggaran yang prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

e. Macet

1) Terdapat tunggakan pokok dan/atau bunga yang telah melampaui 270 hari.

2) Dokumentasi kredit dan/atau pengikatan agunan tidak ada.

H. Prinsip-Prinsip Pemberian Kredit

Prinsip perkreditan juga disebut sebagai konsep 5C dan 7P. Pada dasarnya konsep 5C ini akan dapat memberikan informasi mengenai itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya. Prinsip perkreditan 5C tersebut adalah sebagai berikut (Martono, 2002: 57):

1. Character (Analisis Watak)

Pada prinsip ini diperhatikan dan diteliti tentang kebiasaan-kebiasaan, sifat-sifat pribadi, cara hidup (style of living), keadaan keluarganya (anak istri), hobby dan social standing calon debitur. Prinsip ini merupakan ukuran tentang kemauan untuk membayar (wiliingnes to pay).

2. Capacity (Analisis Kemampuan)

Penilaian terhadap capacity debitur dilakukan untuk mengetahui sejauh mana kemampuan debitur mengembalikan pokok pinjaman serta bunga pinjamannya. Penilaian kemampuan membayar tersebut dilihat dari kegiatan usaha dan kemampuannya melakukan pengelolaan atas usaha yang akan dibiayai dengan kredit.

Prinsip capital atau permodalan debitur tidak hanya melihat besar kecilnya modal tersebut, tetapi juga distribusi modal itu ditempatkan oleh debitur. Kecukupan modal yang tersedia sehingga segala sumber dapat bergerak secara efektif. Kemampuan pengaturan modal sehingga perusahaan berjalan lancar atau maju. Besarnya modal kerja, semuanya ini dapat dilihat dari posisi neraca perusahaan calon debitur.

4. Collateral (Analisis Agunan)

Penilaian terhadap barang jaminan (collateral) yang diserahkan debitur sebagai jaminan atas kredit bank yang diperolehnya adalah untuk mengetahui sejauh mana nilai barang jaminan atau agunan dapat menutupi resiko kegagalan pengembalian kewajiban-kewajiban debitur. Fungsi jaminan di sini adalah sebagai alat pengaman terhadap kemungkinan tidak mampunya debitur melunasi kredit yang diterimanya.

5. Condition (Analisis Kondisi/ Prospek Usaha)

Prinsip-prinsip 7P dalam kredit adalah sebagai berikut (Martono, 2002: 58):

1. Personality

Bank mencari data tentang kepribadian calon debitur seperti riwayat hidupnya (kelahiran, pendidikan, pengalaman, usaha/pekerjaan dan sebagainya), hobby, keadaan keluarga, pergaulan dalam masyarakat (social standing) dan hal-hal lainnya yang berhubungan dengan kepribadian calon debitur.

2. Purpose

Bank mencari data tentang tujuan atau keperluan penggunaan kredit (berdagang, berproduksi atau membeli rumah). Apakah tujuan penggunaan kredit itu sesuai dengan line of business kredit bank yang bersangkutan. 3. Prospect

Prospect merupakan harapan masa depan dari bidang usaha atau kegiatan usaha calon debitur selama beberapa bulan atau tahun, perkembangan keadaan ekonomi/perdagangan, keadaan sektor usaha calon debitur, kekuatan keuangan perusahaan masa lalu dabitur perkiraan masa mendatang.

4. Payment

perhitungan tentang prospect, kelancaran penjualan dan pendapatan sehingga dapat diperkirakan kemampuan pengembalian pinjaman ditinjau dari waktu serta jumlah pengembaliannya.

5. Party

Party merupakan pengklasifikasian nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Dengan demikian nasabah dapat digolongkan ke golongan tertentu dan akan mendapat fasilitas kredit yang berbeda pula dari bank, baik dari segi jumlah, bunga dan persyaratan lainnya.

6. Profitability

Profitability merupakan kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank.

7. Protection

Tujuan protection adalah bagaimana menjaga kredit yang dikucurkan oleh bank melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Penilaian kredit dengan prinsip 3R untuk kredit berskala kredit, antara lain (Nur Hidayah, 2007: 20):

Return yaitu hasil yang diperkirakan dapat diperoleh dari proyek dan hasil tersebut diperkirakan cukup untuk mengembalikan kredit beserta bunganya, disamping itu memberikan keuntungan bagi pengusahanya. 2. Repayment Capacity

Repayment Capacity yaitu kemampuan membayar kembali kredit beserta bunganya, disamping itu memberikan keuntungan pula bagi pengusahanya. 3. Risk Bearing Ability

Risk Bearing Ability yaitu kemampuan suatu proyek menghadapi risiko kegagalan yang akan mengakibatkan macetnya pengembalian kredit.

Setelah prinsip-prinsip dalam pemberian kredit diterapkan, maka pihak bank perlu melakukan pengawasan kredit, hal ini dimaksudkan agar tidak terjadi kredit bermasalah yang akan merugikan bank itu sendiri. Adapun sistem pengawasan kredit yang dilakukan oleh bank ada tiga, yaitu (Nur Hidayah, 2007: 26):

1. Internal Control of Credit

Internal control of credit adalah sistem pengawasan kredit yang dilakukan oleh karyawaan bank bersangkutan, cakupannya meliputi pencegahan dan penyelesaian kredit.

2. Audit Control of Credit

Audit control of credit adalah sistem pengendalian dan penilaian masalah yang berkaitan dengan pembukuan kredit. Jadi pengendalian atas masalah khusus yaitu tentang kebenaran pembukuan kredit bank.

External control of credit adalah sistem pengendalian kredit yang dilakukan pihak luar, baik oleh Bank Indonesia maupun akuntan publik. Pengawasan kredit menurut tujuannya dapat dibedakan menjadi dua, yaitu (Muchdarsyah Sinungan dalam M. Faisal Abdullah, 2003: 95):

1. Preventif Control

Merupakan pengawasan kredit yang dilakukan sebelum pencairan kredit dengan bertujuan untuk mencegah kemungkinan terjadi penyimpangan penggunaan kredit.

2. Represif Control

Merupakan pengawasan kredit yang dilakukan setelah pencairan dan saat penggunaan kredit dengan tujuan untuk mengatasi setiap penyimpangan yang terjadi.

I. Faktor Penyebab Kredit Bermasalah

Faktor-faktor yang menyebabkan timbulnya kredit bermasalah antara lain (Mudrajad Kuncoro dan Suhardjono, 2002: 472):

1. Sisi Nasabah

a. Faktor Keuangan

Faktor-faktor keuangan yang dapat diidentifikasikan sebagai penyebab kredit bermasalah, antara lain:

1) Utang meningkat tajam.

4) Penurunan penjualan dan laba kotor.

5) Biaya penjualan, biaya umum dan administrasi meningkat.

6) Perubahan kebijaksanaan dan syarat-syarat penjualan secara kredit. 7) Rata-rata umur piutang bertambah lama sehingga perputaran piutang

semakin lambat.

8) Piutang tak tertagih meningkat.

9) Perputaran persediaan semakin lambat.

10) Keterlambatan memperoleh neraca nasabah secara teratur. 11) Tagihan yang terkonsentrasi pada pihak tertentu.

b. Faktor Manajemen

Faktor-faktor manajemen yang dapat diidentifikasikan sebagai penyebab kredit bermasalah, antara lain:

1) Perubahan dalam manajemen dan kepemilikan perusahaan. 2) Tidak ada kaderisasi dan job description yang jelas.

3) Sakit atau meninggalnya orang penting dalam perusahaan (key person).

4) Kegagalan dalam perencanaan.

5) Manajemen puncak didominasi oleh orang yang kurang cakap. 6) Pelanggaran terhadap perjanjian atau klausula kredit.

7) Penyalahgunaan kredit.

8) Pendapatan naik dengan kualitas menurun.

c. Faktor Operasional

Faktor-faktor operasional yang dapat diidentifikasikan sebagai penyebab kredit bermasalah, antara lain:

1) Hubungan nasabah dengan mitra usahanya menurun. 2) Kehilangan satu atau lebih pelanggan utama.

3) Pembinaan sumber daya manusia yang tidak baik.

4) Tertundanya penggantian mesin dan peralatan yang sudah ketinggalan atau tidak efisien.

5) Operasional perusahaan mencemari lingkungan. 2. Sisi Ekstern

Faktor-faktor ekstern yang dapat diidentifikasikan sebagai penyebab kredit bermasalah, antara lain:

a. Perubahan kebijaksanaan pemerintah di sektor riil.

b. Peraturan yang bersifat membatasi dan berdampak besar atas situasi keuangan dan operasional serta manajemen nasabah.

c. Kenaikan harga faktor-faktor produksi yang tinggi.

d. Perubahan teknologi yang sangat cepat dalam industri yang diterjuni oleh nasabah.

e. Meningkatnya tingkat suku bunga pinjaman.

f. Resesi, devaluasi, inflasi, deflasi dan kebijakan moneter lainnya. g. Peningkatan persaingan dalam bidang usahanya.

3. Sisi Bank

Faktor-faktor yang dapat diidentifikasikan sebagai penyebab kredit bermasalah, antara lain:

1) Buruknya perencanaan financial atas aktiva tetap/modal kerja. 2) Adanya perubahan waktu dalam permintaan kredit musiman. 3) Menerbitkan cek kosong.

4) Gagal memenuhi syarat-syarat dalam perjanjian kredit. 5) Adanya over credit atau underfinancing.

6) Manipulasi data.

7) Over taksasi agunan atau penilaian agunan terlalu tinggi. 8) Kredit topengan, tampilan atau fiktif.

9) Kelemahan analisis oleh pejabat kredit sejak awal proses pemberian kredit.

10) Kelemahan dalam pembinaan dan monitoring kredit.

J. Penilaian Kredit

Penilaian kredit ada beberapa aspek tentang kegiatan usaha calon debitur yang perlu dianalisis, antara lain (Martono, 2002: 59):

1. Aspek Umum dan Manajemen

Penilaian terhadap aspek umum dan manajemen antara lain mengenai: a. Bentuk, nama, dan alamat perusahaan (termasuk akte pendirian

b. Susunan pengurus lengkap perusahaan (dilengkapi daftar riwayat hidupnya).

c. Bidang usaha (line of business) calon debitur. d. Social standing pengurus

e. Jumlah pegawai f. Struktur organisasi 2. Aspek Teknis

Penilaian terhadap aspek teknis mencakup beberapa hal, sebagai berikut: a. Keterangan tentang produksi termasuk kapasitas riil dan design

capacity.

b. Perkembangan usaha (produksi, penjualan dan persediaan). c. Lokasi perusahaan.

d. Persedian bahan baku dan kontinuitas persediaan. e. Rencana usaha (kapasitas yang direncanakan). f. Kualitas tenaga kerja.

3. Aspek Ekonomis dan Komersial

Penilaian aspek ekonomis dan komersial antara lain mengenai: a. Kondisi pemasaran dan posisi harga penjualan.

b. Keadaan persaingan dari perusahaan sejenis dan posisi debitur dalam persaingan.

c. Prospek pemasaran di masa datang.

Penilaian terhadap aspek financial antara lain mengenai: a. Analisis laporan neraca dan rugi/laba perusahaan. b. Analisis biaya dan pendapatan.

c. Perhitungan kebutuhan kredit. 5. Aspek Jaminan

Penilaian atas aspek jaminan meliputi: a. Jumlah dan nilai jaminan.

b. Status pemilikan. c. Daya tahan jaminan. d. Tata cara pengikatan.

6. Aspek Analisis Dampak Lingkungan

Merupakan aspek yang menilai dampak lingkungan yang akan timbul dengan adanya suatu usaha, serta cara-cara pencegahan terhadap dampak tersebut.

K. Penanganan Kredit Bermasalah

Langkah-langkah dalam penanganan kredit bermasalah antara lain (Mudrajad Kuncoro dan Suhardjono, 2002: 475):

1. Penyelamatan Kredit Bermasalah

a. Persyaratan Kembali (Reconditioning), yaitu perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu, dan atau persyaratan lainnya, sepanjang tidak menyangkut maksimum saldo kredit, yang meliputi rescheduling dan atau:

1) Perubahan tingkat suku bunga/denda.

2) Perubahan cara perhitungan tingkat suku bunga. 3) Keringanan denda/bunga.

4) Perubahan/penggantian kepemilikan atau kepengurusan. 5) Perubahan/penggantian nama dan atau status perusahaan. 6) Perubahan/penggantian nasabah atau novasi.

7) Perubahan/penggantian agunan.

b. Penjadwalan Kembali (Reschedulling), yaitu perubahan syarat kredit yang hanya menyangkut jadwal pembayaran dan atau jangka waktunya meliputi:

1) Perubahan grace period.

2) Perubahan jadwal pembayaran. 3) Perubahan jangka waktu. 4) Perubahan jumlah angsuran.

c. Penataan Kembali (Restructuring), yaitu perubahan syarat-syarat kredit yang meliputi rescheduling,reconditioning dan atau:

2) Konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru.

3) Perubahan jenis fasilitas kredit termasuk konversi pinjaman dalam valuta asing atau sebaliknya.

4) Konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam perusahaan.

Upaya penyelamatan dengan cara 3R tersebut di atas dapat dilakukan apabila masih memenuhi kriteria-kriteria sebagai berikut:

1) Debitur menunjukan itikad baik yang positif untuk bekerja sama (kooperatif) terhadap upaya penyelamatan yang akan dijalankan. 2) Usaha debitur masih berjalan dan mempunyai prospek yang bagus. 3) Debitur masih mampu membayar kewajiban yang dijadwalkan. 4) Debitur masih mampu membayar bunga berjalan.

5) Adanya kemampuan dan prospek usaha debitur untuk pulih kembali. 6) Posisi bank akan menjadi lebih baik.

2. Penyelesaian Kredit Bermasalah

Selanjutnya bila usaha penyelamatan dengan 3R tersebut tidak berhasil dilakukan, maka harus segera dilakukan upaya penyelesaian agar bank tidak mengalami kerugian dengan cara, antara lain:

a. Penyelesaian kredit bermasalah dengan cara damai, dengan cara sebagai berikut:

putusan persetujuan penyelesaian kredit bermasalah dengan keringanan bunga harus dicantumkan syarat batal dan kembali pada kewajiban sesuai surat utang, apabila kewajiban yang telah dijadwalkan tidak dipenuhi dengan tertib.

2) Penjualan agunan di bawah tangan, yaitu penyelamatan kredit secara damai dengan penjualan agunan di bawah tangan.

3) Penjualan sebagian atau seluruh harta kekayaan debitur atau barang agunan.

4) Penebusan sebagian atau seluruh barang agunan oleh debitur atau pemilik barang agunan.

b. Penyelesaian kredit bermasalah melalui saluran hukum

Apabila upaya penyelamatan/penyelesaian secara damai sudah diupayakan secara maksimal dan belum memberikan hasil atau nasabah tidak menunjukan itikad baiknya (on will) dalam menyelesaikan kreditnya, maka penyelesaiannya di tempuh melalui saluran hukum. Penyelesaian melalui saluran hukum harus didasarkan kepada keyakinan bahwa posisi bank secara yuridis kuat dan beban biaya legitasi yang ringan.

Penyelesaian kredit bermasalah melalui saluran hukum dapat dilakukan dengan cara sebagai berikut:

1) Penyelesaian kredit melalui pengadilan negeri.

4) Penyelesaian kredit dengan pengajuan klaim asuransi.

Oleh karena itu kreditur dalam penanganan kredit juga perlu mengetahui tipe debitur. Adapun tipe debitur, antara lain (Nur Hidayah, 2007: 27):

1. Dictator

Ciri-ciri dictator, yaitu mengontrol, agresif, tenang, ahli mengorganisasi, goal oriented, ulet, kompeten, cerdas, dingin, disiplin.

Cara menghadapi tipe dictator, yaitu opening ceremony singkat, disiplin, tenang, tidak menantang kuasai persoalan, waspada atas kharismanya.

2. Jungle Fighter (Tukang Pukul)

Ciri-ciri jungle fighter, yaitu flamboyan, ulet, cerdas, optimis, suka perang, curang/licik, mau menang sendiri, mengumbar janji, kerja keras, tidak setia)

Cara menghadapi jungle fighter, yaitu persiapan yang matang, tegas, tenang, waspada/jangan terperangkap, jangan menantang, konsisten.

3. Shooter (Bayang-bayang)

Cara menghadapi shooter, yaitu tetapkan goal, jelaskan maksud secara rinci, beri batas waktu, konsisten.

4. Big Daddy/mama (Kebapakan/Keibuan)

Ciri-ciri big daddy/mama, yaitu manipulator, suka mengancam, terlalu melindungi, menyalahkan diri, suka membantu, suka bekerja, baik hati, tenang, suka ikut campur urusan orang lain. Cara menghadapi big daddy/mama, yaitu serius, konsisten, tetapkan goal.

5. Shilhoutte (Orang Terlalu Baik)

Ciri-ciri shilhoutte, yaitu motivasi tinggi, kompeten, hati-hati, kreatif, setia, tekun, dapat dipercaya, menghindar/menjaga jarak, tidak komunikatif.

Cara menghadapi shilhoutte, yaitu dengan to the point, sabar, beri batas waktu, konsisten.

6. Win-win (Menang-menang)

Ciri-ciri win-win, yaitu memperhatikan, mencari alternatif penyelesaian masalah, meminta pendapat orang lain, memberi kesempatan orang lain untuk maju, berusaha memahami, dapat dipercaya, fleksible, humoris)

BAB III

PEMBAHASAN

PT. BPR Grogol Joyo Sukoharjo didirikan oleh Yusak Kereh, Koentjahjono Tanto dan Drs. Himayana Jonathan. Perusahaan ini berlokasi di Jalan Raya Solo Baru, Komplek Plaza HB 01, Solo Baru, Grogol, Sukoharjo. Ide mendirikan usaha perusahaan ini mencul setelah melihat peluang dalam kegiatan membantu memberikan modal bagi para usahawan yang masih potensial untuk mengembangkan usahanya. Selanjutnya pada tanggal 10 Oktober 1992 dihadapan pada Notaris Pujiastuti, S.H, di Karangayar, Akte Pendirian Bank Perkreditan Rakyat ini dibuat dan dicatat dengan Akte No.15 Tanggal 23 April 1993, sehingga pada tanggal itulah PT. BPR GROGOL JOYO resmi didirikan. Sedangkan yang menjabat sebagai Dewan Komisarisnya adalah Yusak Kareh, Koentjahjono Tanto dan Drs. Himayana Jonathan (Sumber: Profil Perusahaan PT. BPR Grogol Joyo Sukoharjo).

Dalam Akte pendirian tersebut, disebutkan bahwa modal dasar dalam pendirian perusahaan ini sebesar Rp 500.000.000,00. Sedangkan disetor sebesar Rp 300.000.000,00 tersebut atas saham-saham PT. BPR GROGOL JOYO, dan memulai kegiatan operasional sejak tanggal 5 Agustus 1998 setelah melengkapi beberapa persyaratan sebagai berikut: a. Ijin Menteri Keuangan RI No.40 Kep.5.692/MK.17/1992 tanggal 17

Desember 1992.

c. Surat Ijin Tempat Usaha dari PEMDA Sukoharjo No.507/6034/93 tanggal 3 Juli 1998

Oleh karena itu, PT. BPR GROGOL JOYO Sukoharjo memiliki tujuan yang hendak dicapai atas berdirinya badan keuangan tersebut. Tujuan pokok didirikannya PT. BPR GROGOL JOYO Sukoharjo antara lain:

a. Menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito berjangka.

b. Memberikan kredit kepada pengusaha/masyarakat umum.

c. Menunjang kelancaran penyedia sarana produksi, terutama permodalan. d. Menciptakan pemerataan kesempatan berusaha bagi pengusaha ekonomi

lemah.

e. Mendorong masyarakat agar gemar menabung melalui Tabungan Joyo dan Deposito Berjangka.

f. Menumbuhkan perkembangan wiraswasta di pedesaan, sehingga secara tidak langsung membuka lapangan pekerjaan.

2. Visi Dan Misi Perusahaan

Visi : Menjadi BPR yang sehat dan terpercaya.

Misi : Menjadi BPR pilihan masyarakat dengan produk-produk yang terbaik dan layanan yang terbaik.

3. Perkembangan Perusahaan

Perusahaan ini berlokasi di Jalan Raya Solo Baru, Kompleks Plaza HB 01, Solo Baru, Grogol, Sukoharjo. Ide mendirikan usaha perusahaan ini muncul setelah melihat peluang dalam kegiatan membantu memberikan modal bagi para usahawan yang masih potensial untuk mengembangkan usahanya. Selanjutnya pada tanggal 10 Oktober 1992 dihadapkan pada Notaris Pujiastuti, S.H, di Karangayar, Akte Pendirian Bank Perkreditan Rakyat ini dibuat dan dicatat dengan Akte No.15 Tanggal 23 April 1993, Sehingga pada tanggal itulah PT. BPR GROGOL JOYO resmi didirikan. Sedangkan yang menjabat sebagai dewan Komisarisnya adalah Yusak Kareh, Koentjahjono Tanto dan Drs.Himayana Jonathan.

Dalam akte pendirian tersebut, disebutkan bahwa modal dasar dalam pendirian perusahaan ini sebesar Rp 500.000.000,00. Sedangkan disetorkan sebesar Rp 300.000.000,00 tersebut atas saham-saham PT BPR GROGOL JOYO, dan memulai kegiatan operasional sejak tanggal 5 Agustus 1998.

Perkembangan sampai saat ini, produk-produk pelayanan yang dipasarkan oleh PT. BPR GROGOL JOYO antara lain, sebagai berikut:

a. Tabungan

Jenis tabungan yang masih ada di PT. BPR GROGOL JOYO saat ini adalah Tabungan Joyo.

Adapun ketentuan-ketentuan Tabungan Joyo Sebagai berikut:

2) Sebagai bukti tabungan, BPR GROGOL JOYO menerbitkan Buku Tabungan Joyo atas nama nasabah.

3) Apabila terdapat perbedaan antara saldo pada Buku Tabungan Joyo dengan saldo yang tercatat pada pembukuan di BPR, maka sebagai patokannya adalah yang ada pada pembukuan BPR.

4) BPR dibebaskan dari segala kerugian yang timbul karena kehilangan atau pemalsuan, dan atas penyalahgunaan Buku Tabungan Joyo Ada pula ketentuan penyetoran, penarikan, perhitungan bunga dan penutupan rekening Tabungan Joyo sebagai berikut:

a) Penyetoran dan Penarikan Tabungan Joyo: (1) Besar setoran awal minimal Rp 25.000,00.

(2) Saldo mengendap sekurang-kurangnya Rp 25.000,00.

(3) Setiap penyetoran dan penarikan harus disertai dengan Buku Tabungan Joyo.

(4) Penyetoran dan penarikan bisa dilakukan setiap saat pada jam kerja selama kas buka.

(5) Penarikan tabungan tidak bisa dilakukan dengan Cek, Bilyet Giro atau perintah pembayaran lainnya.

b) Perhitungan Bunga dan Penutupan Rekening Tabungan Joyo: (1) Perhitungan bunga dilakukan atas dasar saldo harian.

(3) Penutupan rekening Tabungan Joyo dilakukan sebelum saldo mengendap satu bulan terhitung sejak tanggal setoran pertama. b. Deposito Berjangka

Ketentuan-ketentuan yang berlaku pada Deposito Berjangka antara lain: 1) Setoran deposito antara Rp 1.000.000,00 sampai dengan

Rp 2.000.000.000,00 tiap nasabah.

2) Jangka waktu yang diberikan 1 bulan, 3 bulan, 6 bulan, 12 bulan. 3) Bunga yang dikenakan bersifat fluktuatif (berubah-ubah) tergantung

dari keputusan LPS (Lembaga Penjamin Simpanan). c. Kredit atau Pinjaman

Kredit atau pinjaman yang diberikan PT. BPR GROGOL JOYO ada 3 jenis, yaitu:

1) Kredit biasa

Ada 2 macam kredit yang biasanya diberikan: a) Pinjaman Tetap Angsuran (PTA)

Perhitungan denda (PTA) kurang dari 1 bulan:

b) Pinjaman Bayar Bunga (PBB)

Pinjaman yang diberikan dengan pembayaran angsuran tiap bulan adalah bunga saja, sedangkan pokok dibayar bebas sampai jangka waktu yang diberikan (bisa dicicil). Jangka waktu yang diberikan hanya 6 bulan. Bunga yang dikenakan sebesar 2,75% Menurun/Effective tiap bulan dengan jaminan BPKB atau Sertifikat Hak Milik. Apabila lebih dari 3 hari dari tanggal angsuran tidak mengangsur, maka dikenakan denda.

Perhitungan denda (PBB) kurang dari 1 bulan:

Perhitungan denda (PBB) lebih dari 1 bulan:

Adapun kelebihan, kelemahan dan kemudahan dari

masing - masing produk pinjaman biasa dalam table berikut: Table 3.1. Perbedaan jenis pinjaman

Jenis

pinjaman Kelebihan Kelemahan Kemudahan

Jumlah hari keterlambatan x Pokok x 6% 30 hari

Pokok x 6%

Jumlah hari keterlambatan x Pokok x 6% 30 hari

PTA Flat Jumlah bunga

Sumber: PT. BPR Grogol Joyo Sukoharjo 2) Kredit paket pernikahan

Paket pinjaman yang diberikan khususnya untuk pasangan yang akan melangsungkan pernikahan, pinjaman bisa digunakan sebagai bantuan biaya-biaya pernikahan. Pinjaman tidak dikenakan bunga (bunga 0%) jika pelunasan dilakukan pada bulan pertama, artinya jika pada angsuran bulan pertama langsung melunasi, maka pinjaman tidak dikenai bunga. Jika angsuran bulan pertama belum pelunasan, maka bulan pertama tersebut bunga 0% (Nol Persen), selanjutnya dikenakan bunga 2,75% tiap bulannya. Provisi yang dibebankan lebih besar dari pinjaman biasa, karena administrasinya lebih banyak.

Paket pinjaman yang diberikan khusus untuk pasangan yang akan melangsungkan persalinan istri, pinjaman bisa digunakan sebagai bantuan biaya-biaya persalinan bayi mereka. Pinjaman tidak dikenakan bunga (bunga 0%) jika pelunasan dilakukan pada bulan pertama, artinya jika pada angsuran bulan pertama langsung melunasi, maka pinjaman tidak dikenai bunga. Jika angsuran bulan pertama belum pelunasan, maka bulan pertama tersebut bunga 0% (Nol Persen), selanjutnya dikenakan bunga 2,75% tiap bulannya. Provisi yang dibebankan lebih besar dari pinjaman biasa, karena administrasinya lebih banyak.

Saat ini, wilayah pemasaran yang dijangkau PT. BPR GROGOL JOYO untuk memasarkan produk-produk pelayanannya meliputi daerah se-eks Karisidenan Surakarta, antara lain Kabupaten Sukoharjo, Kabupaten Wonogiri, Kabupaten Karanganyar, Kabupaten Sragen, Kabupaten Klaten, Kabupaten Boyolali. Untuk hal kredit, apabila nasabah berasal dari luar wilayah Karisidenan Surakarta, maka harus ada seorang referator yang bertanggung jawab atas kredit dari BPR, yang mana orang tersebut telah dipercaya oleh PT. BPR GROGOL JOYO.

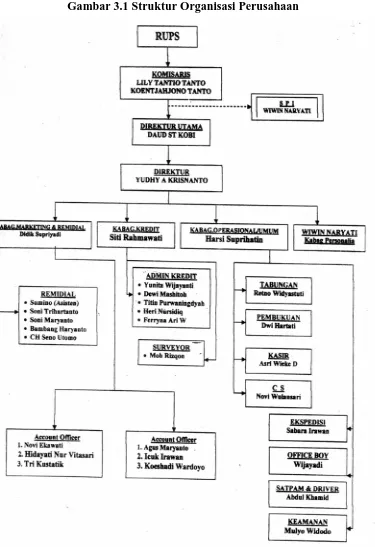

4. Struktur Organisasi

jelas sangat diperlukan sesuai dengan bagian masing-masing. Adapun tujuan disusunnya struktur organisasi adalah sebagai berikut:

a. Mempermudah dalam pelaksanaan tugas dan pekerjaan,

b. Mempermudah pimpinan dalam mengawasi pekerjaan bawahan, c. Mengkoordinasi kegiatan untuk mencapai tujuan yang diharapkan, d. Menentukan kedudukan seseorang dalam fungsi dan kegiatan sehingga

mampu menjalankan tugas yang dibebankan kepadanya.

Adapun susunan organisasi PT. BPR GROGOL JOYO adalah sebagai berikut:

1) Dewan Komisaris 2) SPI

3) Direksi

4) Staf Personalia dan Umum 5) Penerapan dan Pelayanan Kredit 6) Administrasi Kredit

7) Pemasaran dan Penagihan Kredit 8) Staf Tabungan

9) Staf Deposito 10) Staf Kas

STRUKTUR ORGANISASI PT. BPR GROGOL JOYO SUKOHARJO

Sumber: PT. BPR Grogol Joyo

Tugas dan Tanggung Jawab Masing-masing Bagian:

Dalam menjalankan tugasnya, masing-masing karyawan harus memiliki sifat-sifat yang ulet, supel, cakap dan tangkas serta tanggung jawab, sehingga masing-masing bagian mempunyai rasa kerjasama yang baik untuk memperoleh prestasi kerja yang maksimal. Berikut ini tugas dan tanggung jawab masing-masing bagian:

1) Dewan Komisaris

b) Mengesahkan rencana kerja dan anggaran c) Menyetujui rencana pengembangan anggaran

d) Menganalisa dan menerima hasil pencapaian tujuan bank 2) SPI

Rincian tugas pokok pengawasan intern a) Kasir:

(1) Jumlah uang harus sama dengan neraca

(2) Kartu pengaman harus ditulis, setelah dicocokan saat membuka Brankas harus dua orang

(3) Pembukaan Brankas harus dua orang (4) Rekening administrasi

(5) Penitipan BG atau Cek harus dicatat keluar masuknya, jumlahnya harus sama

(6) Dalam Brankas harus bersih dari barang-barang yang tidak ada kaitannya dengan operasional perbankan

(7) Pembayaran atau penerimaan harus dilakukan sesuai dengan batas kewenangan bayar/terima

b) Deposito:

(1) Deposito dua orang pejabat

(2) Lembar regrestasi untuk pembayaran bunga harus diparaf oleh pejabat

(3) Nominal harus sama dengan neraca

(5) Tanda tangan deposan harus dicocokan dan apabila sudah cocok petugas harus diparaf

(6) Bilyet asli harus selalu dimonitori jumlah yang tersisa harus sama dengan fisiknya

(7) Pastikan bahwa pemotongan pajak telah dilakukan c) Tabungan:

(1) Lembar aplikasi tabungan harus lengkap mengenai tanda tangannya

(2) Identitas penabung

(3) Saldo harus sama dengan neraca

(4) Buku-buku yang sudah tutup rekening supaya di arsip

(5) Pastikan bahwa nasabah yang jumlah saldonya pernah Satu Juta Rupiah (Rp 1.000.000,00) telah dilakukan pemotongan pajak d) Personalia sekretaris logistik:

(1) Surat keluar/masuk harus di file dan di kelompok-kelompokan sesuai dengan urut tanggalnya

(2) Pastikan bahwa setiap pengeluaran biaya harus persetujuan dengan pimpinan dan didukung oleh bon-bon/kwitansi atau bukti-bukti lainnya

(3) Rekening-rekening transistor RRA/K21/RRP harus sama dengan neraca

(5) Pendataan inventaris harus jelas mengenai keluar masuknya, jumlah barangnya

e) Pembukuan

(1) Tiket jurnal harus diarsip dengan baik, lalu dimasukan ke dalam kotak (dus) dan ditulis tanggal dari sekian s/d sekian

(2) Memastikan bahwa tiket-tiket biaya dan pembelian inventarisasi sudah ditanda tangani oleh Pimpinan

(3) Perikasa kembali mengenai kelengkapan tanda tangan baik pada tiket, jurnal seksi , dll yang terkait dengan itu

(4) Cocokan nominal : Deposito, Pinjaman, Saldo Tabungan

(5) Tersedianya informasi manajemen dengan akurat (MIS) : ATM, CAR, Rekonsiliasi, Neraca, Laporan Rugi-Laba, dll

(6) Pastikan rekening-rekening transistoris/RRA/RRP/K2L sudah sama dengan bagian yang terkait

(7) Pastikan bahwa jumlah angka pada ledger maupun sub ledger sudah sama

f) Kredit

(1) Meneliti dokumen perkreditan

(2) Harus ada bukti yang mengatur kedudukan hukum dari penerima kredit

(4) Pemeriksaan terhadap bukti-bukti sebagai Badan Hukum (Akte Pendirian dan perubahannya dan bentuk perusahaannya)

(5) Harus ada bukti-bukti tertulis tentang adanya suatu akad kredit antara Bank dan Debitur

(6) Pemeriksaan terhadap perjanjian kredit (secara intern) (7) Pemeriksaan terhadap perjanjian kredit (secara Notariil)

(8) Harus ada bukti-bukti tertulis yang menunjukan hak pemilikan atas benda-benda

(9) Barang barang yang diserahkan Debitur, atau pihak yang menyerahkan benda/barang-barang Bank untuk dijadikan jaminan kredit

(10) Pemeriksaan terhadap bukti-bukti barang tidak bergerak, misal : Sertifikat Tanah

(11) Pemeriksaan terhadap bukti-bukti barang bergerak, misal : BPKB, dsb

(12) Pemeriksaan akte-akte bukti benda-benda yang tidak termasuk f.1 dan f.2

(13) Harus ada bukti tertulis tentang cara pengikatan dan penyerahan barang

(14) Pemeriksaan atas batas-batas pemberian kredit dari pihak yang berwenang memberikan keputusan kredit

(15) Meneliti rekening pinjaman

(17) Apabila rekening selalu menunjukan “Saldo Debet” yang lebih tinggi karena pembebanan bunga

(18) Periksa rekening pinjaman yang selalu menunggak baik tunggakan pokok maupun tunggakan bunga

(19) Meneliti cara Penyimpanan dan administrasi Dokumen asli Perkreditan dan file kredit

(20) Melakukan pemeriksaan fisik jaminan (Pemeriksaan setempat) (21) Tujuannya adalah untuk memastikan bahwa barang jaminan

yang ada betul-betul telah sesuai dengan data-data yang terkait pada bukti pemiliknya

(22) Melakukan Penilaian atas tingkat kesehatan kredit 3) Direksi

Fungsi: Memaksimalkan keuntungan, kelestarian dan pertumbuhan bank.

Tugas dan tanggung jawab Direksi: a) Menyusun rencana bank

b) Menyusun rencana pengembangan usaha

c) Melaksanakan pengamatan pasar sekaligus memanfaatkan kesempatan pasar secara optimal

d) Menyetujui aplikasi dan rekomendasi proposal kredit e) Mendayagunakan seluruh tenaga secara optimal

g) Menilai performance manajer operasional, manajer kredit, dan staf 4) Staf Personalia dan Umum

Fungsi: Melaksanakan administrasi dan lain-lain yang berkaitan dengan keputusan intern prusahaan.

Tugas dan tanggung jawab:

a) Melaksanakan administrasi dan korespondensi untuk keperluan bank b) Melaksanakan pembayaran gaji dan biaya untuk keperluan bank c) Melaksanakan pengawasan absensi pegawai

d) Menghitung pajak penghasilan karyawan yang ada hubungannya dengan kesejahteraan karyawan

e) Membuat penilaian performance satpam, sopir, dan pramubakti 5) Penerapan dan Pelayanan Kredit

Fungsi : Melaksanakan koordinasi dan supervise kegiatan kredit Tugas dan tanggung jawab:

a) Melaksanakan tujuan kredit

b) Melakukan evaluasi terhadap calon debitur

c) Memperhitungkan bunga dan angsuran pokok serta aktif dalam hal penagihan

d) Bertanggung jawab terhadap kredit yang telah dicairkan e) Bertanggung jawab langsung terhadap atasan

6) Administrasi Kredit