PENGENDALIAN PERSEDIAAN BAHAN BAKU KAIN GREY

DENGAN ANALISIS ABC PADA FIRMA ASATEX

SURAKARTA

TUGAS AKHIR

Diajukan untuk Memenuhi Syarat-syarat Mencapai Sebutan Ahli Madya di Bidang Manajemen Industri

Oleh :

Setyas Inggil Haristina F.3507105

PROGRAM STUDI DIPLOMA III FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

BAB I

PENDAHULUANI

PENDAHULUAN

A. Latar Belakang Masalah

Kondisi dunia usaha sekarang yang semakin penuh dengan

persaingan menuntut pihak manajer untuk selalu mengarahkan

jalannya perusahaan ke arah tujuan yang telah ditujukan. Fungsi

manajemen dituntut untuk menyelesaikan setiap permasalahan yang

timbul melalui pengambilan keputusan yang tepat, cepat dan terarah,

sehingga perusahaan dapat menjaga kondisi kelangsungan hidupnya.

Pelaksanaan fungsi pengambilan keputusan dalam perusahaan

menuntut manajemen yang rasional sehingga tidak mungkin hanya

berdasarkan pada hal-hal yang bersifat emosional belaka. Untuk

mendukung sebuah keputusan tidak cukup dengan sektor keberanian

saja. Keputusan yang diambil harus sistematis dan rasional agar

menghasilkan informasi guna mendukung pelaksanaan keputusan

yang diambil.

Persediaan bahan baku ataupun penyediaan bahan baku

merupakan salah satu aset yang mahal di perusahaan, karena

rata-rata porsi dana terbesar yang ditanamkan umumnya merupakan aset

dan persediaan. Masalah penentuan besanya alokasi modal dalam

persediaan barang mengakibatkan dampak yang nyata terhadap

keuntungan perusahaan. Kesalahan dalam menetapkan besarnya

Apabila persediaan bahan baku diselenggarakan dalam jumlah

yang terlalu besar (over stock) dapat mengakibatkan munculnya

kerugian pada alokasi modal yang kurang bermanfaat. Persediaan

bahan baku yang terlalu kecil (out of stock) dapat menyebabkan tidak

terpenuhinya kebutuhan perusahaan untuk melakukan proses

produksi yang optimal.

Fa. Asatex merupakan salah satu perusahaan Tekstil dimana saat

ini perusahaan berusaha melakukan pengendalian persediaan bahan

baku yaitu berupa benang agar dapat menentukan pembelian dan

penggunaan bahan baku yang tepat. Sehingga biaya persediaan

bahan baku lebih efisien di masa yang akan datang.

Menurut Render dan Heizer (2005 : 62) Analisis ABC membagi

persediaan menjadi tiga kelompok berdasarkan volume tahunan

dalam jumlah uang dengan klasifikasi sebagai berikut :

1. Barang kelas A adalah barang-barang dengan volume penggunaan

uang tahunan tinggi mungkin hanya mewakili sekitar 15% dari total

persediaan barang dan mempresentasikan 70% hngga 80% dari

total pemakaian uang.

2. Barang kelas B adalah untuk barang-barang persedian yang

memiliki volume penggunaan uang tahunan menengah yang

mempresentasikan sekitar 30% barang persediaan dan 15%

hingga 25% dari nilai total pemakaian uang.

3. Barang kelas C adalah barang-barang yang memiiki volume dolar

dari volume dolar tahunan tetapi sekitar 55% dari total barang

persediaan.

Dalam pengamatan yang dilakukan penulis selama ini perusahan

belum menerapkan Analisis ABC untuk kebijakan pengadaan

persediaan karena perusahaan masih memberikan perlakuan yang

sama pada seluruh persediaan bahan baku, sehingga penulis ingin

mengadakan analisis data bahan baku pada perusahaan jika

menerapkan Analisis ABC.

Berdasarkan uraian di atas, penulis mencoba menguraikan

permasalahan tersebut ke dalam penulisan tugas akhir dengan judul

“PENGENDALIAN PERSEDIAAN BAHAN BAKU KAIN GREY

DENGAN ANALISIS ABC PADA FIRMA ASATEX”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, untuk memudahkan

pembahasan masalah maka penulis merumuskan masalah sebagai

berikut :

1. Bagaimana pengelompokkan persediaan bahan baku pada Fa.

Asatex dengan Analisis ABC?

2. Bagaimana pengendalian persediaan bahan baku pada Fa. Asatex

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, adapun tujuan yang

didapatkan dari penelitian ini adalah :

1. Mengetahui pengelompokkan persediaan bahan baku pada Fa.

Asatex dengan Analisis ABC

2. Mengetahui pengendalian persediaan bahan baku pada Fa. Asatex

berdasarkan Analisis ABC.

D. Manfaat Penelitian

Dari penulisan Tugas Akhir ini memiliki beberapa manfaat dari

beberapa pihak, antara lain :

1. Bagi penulis

a. Menambah pengetahuan, wawasan dan pengalaman dalam

mengaplikasikan teori-teori tentang manajemen persediaan

yang telah didapatkan dalam perkuliahan dan diterapkan di

dunia kerja yang sesungguhnya dalam perusahaan.

b. Untuk melengkapi tugas-tugas dan syarat-syarat untuk

mencapai derajat Ahli Madya Manajemen Industri Universitas

Sebelas Maret Surakarta.

2. Bagi perusahaan

a. Diharapkan dalam hasil penelitian yang ini dapat memberikan

manfaat bagi perusahaan yang berupa masukan tentang jumlah

b. Sebagai bahan pertimbangan dalam menentukan strategi

pengambilan keputusan yang berkaitan dengan manajemen

persediaan Fa. Asatex.

3. Bagi peneliti selanjutnya

a. Sebagai salah satu referensi keilmuan bagi kepentingan

penulisan dan penelitian yang lain dalam masalah yang sama

atau yang terkait dengan manajemen persediaan dimasa yang

akan datang.

b. Memberikan tambahan informasi khususnya mengenai

pengendalian bahan baku dengan menggunakan Analisis ABC.

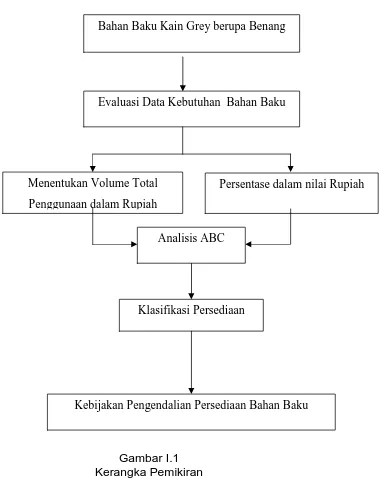

E. Kerangka Pemikiran

Dalam penelitian ini, penulis menggunakan kerangka pemikiran

Gambar I.1 Kerangka Pemikiran

Penjelasan Kerangka Pemikiran :

Dari gambar diatas dapat dijelaskanbahwa semua bahan baku

dieveluasi terlebih dahulu dalam data kebutuan bahan baku yang

meliputi jumlah permintaan dan harga per unit. Setelah itu,dikalikan

masing-masing untuk menentukan Volume Total Penggunaan dalam

Rupiah dan menentukan persentase dalam nilai Rupiah. Kemudian Bahan Baku Kain Grey berupa Benang

Evaluasi Data Kebutuhan Bahan Baku

Persentase dalam nilai Rupiah Menentukan Volume Total

Penggunaan dalam Rupiah

Kebijakan Pengendalian Persediaan Bahan Baku Klasifikasi Persediaan

keduanya digunakan untuk Analisis ABC. Hasilnya item-tem

persediaan diklasifikasikan kedalam tiga kelas berdasarkan besarnya

Volume Total Penggunaan dalam Rupiah sehingga dapat diketahui

pengelompokkan persediaan bahan baku dan kebijakan pengendalian

persediaaan bahan baku optimal.

F. Metode Penelitian

1. Desain Penelitiaan

Penelitian ini merupakan desain kasus karena dilakukan untuk

menjawab pertanyaan “ Bagaimana “ yang menjadi permasalahan

utama peneliti dengan keharusan membuat metode deskriptif

yang digunakan untuk menjawab atau menganalisis masalah

tersebut.

Dalam penelitian ini kasus yang diteliti mengenai persediaan

bahan baku pembuatan kain Grey selama tahun 2009.

2. Objek Penelitian

Penelitian dilakukan di Fa. Asatex yang merupakan sebuah

industri textil. Lokasi perusahaan di Jalan Samratulangi no. 20,

Gremet, Manahan, Surakarta.

3. Jenis Data dan Sumber Data

a. Jenis Data

1) Data Kualitatif

Yaitu data yang tidak berupa angka, meliputi : Sejarah

data tenaga kerja perusahaan, dan data jenis kebutuhan

bahan baku untuk pembuatan kain Grey.

2) Data Kuantitatif

Yaitu data yang berupa angka, meliputi : Harga bahan baku

dan volume penggunaan bahan baku selama tahun 2009.

b. Sumber Data

1) Data primer

Adalah data yang diperoleh melalui pengamatan langsung

pada Fa. Asatex dengan melakukan wawancara dengan

maksud agar diperoleh gambaran yang akurat tentang

persediaan bahan baku. Diantaranya adalah data tentang

persediaan bahan baku kain Grey Firma Asatex.

2) Data Sekunder

Adalah data yang diperoleh hasil laporan maupun

catatan-catatan dokumen yang dimiliki perusahaan yang mencakup

Sejarah berdirinya, struktur organisasi,gambaran umum

perusahaan, data tenaga kerja perusahaan, dan data

kebutuhan bahan baku untuk pembuatan kain Grey.

4. Teknik Pengumpulan Data

Dalam membantu menyelesaikan penelitian ini, penulis

menggunakan teknik pengumpulan data. Adapun

teknik-teknik pengumpulan data tersebut antara lain :

Yaitu mengadakan pengamatan langsung di lapangan untuk

memperoleh data tentang manajemen persediaan yang

sebenarnya

b. Interview atau wawancara

Yaitu mengadakan wawancara secara langsung dengan

narasumber, antara lain dengan kepala bagian atau karyawan

bagian produksi untuk mengetahui proses produksi, manajemen

persediaan dan lain-lain.

c. Studi pustaka

Yaitu penulis mencari informasi yang dibutuhkan dari buku-buku

yang berkaitan dengan persediaan bahan baku.

d. Pemeriksaan dokumen

Yaitu dengan memeriksa arsip-arsip dan dokumen-dokumen

perusahaan yang berhubungan dengan proses produksi,

persediaan bahan baku, mesin yang dipakai dalam proses

produksi dan struktur organisasi perusahaan..

5. Metode Pembahasan

a. Metode Deskriptif

Adalah analisis data dengan cara menggambarkan data yang

telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum. Analisis ini

digunakan untuk mendeskripsikan kondisi perusahaan dengan

melihat data yang telah terkumpul ataupun melalui wawancara

manajemen persediaan yang diterapkan oleh perusahaan

selama ini.

b. Optimasi Keputusan

Menurut Gaspers (2004 : 274) terdapat sejumlah prosedur untuk

pengelompokan material-material inventori kedalam kelas A, B

dan C, antara lain :

1) Tentukan volume penggunaan per periode waktu (per tahun)

dari material-material inventori yang ingin diklasifikasikan.

2) Gandakan (kalikan)volume penggunaan per periode waktu

(per tahun) dari setiap material inventori dengan biaya per

unitnya untuk memperoleh nilai total penggunaan biayautuk

setiap material inventori itu.

3) Jumlahkan nilai totalpenggunan biaya dari semua material

inventori itu untuk memperoleh nilai total penggunaan biaya

keseluruhan.

4) Bagi nilai total penggunaan biaya dari setiap material

inventori itu dengan nilai total pengguanaan biaya

keseluruhan dari setiap material inventori itu.

5) Daftarkan material-material inventori itu kedalam rank

persentase nilai total penggunaan biaya dengan urutan

menurun dari terbesar sampai terkecil.

6) Klasifikasikan material-material inventori itu dengan kriteria

20% ke dalam kelas A, 30% dari ke dalam kelas B,50% dari

BAB II

TINJAUAN PUSTAKA

A. Persediaan

1. Pengertian Persediaan

Menurut Nasution dan Prasetyawan (2008 : 114) Persediaan

adalah sumber daya menganggur (idle resourses) yang menunggu

proses lebih lanjut. Yang dimaksud dengan proses lebih lanjut

tersebut adalah berupa kegiatan produksi pada sistem manufaktur,

kegiatan pemasaran pada sistem distribusi ataupun kegiatan

konsumsi pada sistem rumah tangga.

Menurut Ristono (2009 : 1) Persediaan dapat diartikan sebagai

barang-barang yang disimpan untuk digunakan atau dijual pada

masa atau periode yang akan datang.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa

persediaan adalah barang yang dimiliki untuk dijual atau diproses

lebih lanjut.

2. Fungsi Persediaan

Menurut Render dan Heizer (2005 : 60) Persediaan dapat

melayani beberapa fumgsi yang akan menambah fleksibilitas

operasi perusahaan. Empat fungsi persediaan adalah:

a. Untuk men-“decouple” atau memisahkan beragam bagian

proses produksi. Sebagai contoh. Jika pasokan sebuah

tambahan untuk men-“decouple” proses produksi dari para

pemasok.

b. Untuk men- “decouple“ perusahaan dari fluktuasi permintaan

dan menyediakan persediaan barang-barang yang akan

memberikan pilihan bagi pelanggan. Persediaan umumnya

terjadi pada pedagang eceran.

c. Untuk menjaga pengaruh inflasi dan naiknya harga.

3. Jenis Persediaan

Menurut Nasution dan Prasetyawan (2008 : 113) Menurut

jenisnya, persediaan dapat dibedakan atas:

a. Bahan baku (raw material) adalah barang-barang yang dibeli

dari pemasok (supplier) yang akan digunakan atau diolah

menjadi produk jadi yang akandihasilkan oleh perusahaan.

b. Bahan setengah jadi (work in proses) adalah bahan baku yang

sudah diolah dan dirakit menjadi komponen namun masih

membutuhkan langkah-langkah lanjutan agar menjadi produk

jadi.

c. Bahan jadi (finished goods) adalah barang jadi yang telah

selesai diproses, siap untuk disimpan digudang barang jadi,

dijual atau didistribusikan ke lokasi-lokasi pemasaran.

d. Bahan-bahan pembantu adalah barang-barang yang dibutuhkan

untuk menunjang proses produksi, namun tidak akan menjadi

Menurut Ristono (2009 : 7) jenis persediaan berdasarkan proses

manufaktur, maka persediaan dibagi dalam tiga kategori,yakni:

a. Persediaan bahan bakudan penolong.

b. Persediaan bahan setengah jadi.

c. Persediaan bahan jadi.

Sedangkan jenis persediaan berdasarkan tujuannya, terdiri dari:

a. Persediaan pengaman (Safety Stock)

Persediaan pengaman atau sering pula disebut sebagai

safety stock adalah persediaan yang dilakukan untuk

mengantisipasi unsur ketidakpastian permintaan dan

penyediaan. Apabila persediaan pengaman tidak mampu

mengantisipasi ketidakpastian tersebut, akan terjadi kekurangan

persediaan (stockout).

b. Persediaan Antisipasi

Persediaan Antisipasi disebut sebagai stabilization stock

merupakan persediaan persediaan yang dilakukan untuk

menghadapi fluktuasi permintaan yang sudah dapat

diperkirakan sebelumnya.

c. Persediaan dalam pengiriman (transit stock) disebut work in

process stock adalah persediaan yang masih dalam

pengiriman, yaitu:

1) Eksternal Transit Stock adalah persediaan yang masih

2) Internal Transit Stock adalah persediaan yang masih

menunggu untuk diproses atau menunggu sebelum

dipindahkan.

4. Tujuan Persediaan

Menurut Yamit (1998 : 216) Tujuan diadakannya persedian yaitu:

a. Untuk memberikan layanan yang terbaik pada pelanggan.

b. Untuk memperlancar proses produksi.

c. Mengantisipasi kemungkinanterjadinya kekurangan persediaan

(stockout).

d. Untuk menghadapi fluktuasi harga.

5. Biaya Persediaan

Menurut Nasution (2003 : 105) Biaya persediaan adalah semua

pengeluaran dan kerugian yang timbul sebagai akibat adanya

persediaan. Biaya persediaan terdiri dari:

a. Biaya Pembelian

Biaya pembelian adalah biaya yang dikeluarkan untuk

membeli barang. Besarnya biaya pembelian ini tergantung pada

jumlah barang yang dibeli dan harga satuan barang. Biaya

pembelian menjadi faktor penting ketika harga barang yang

dibeli tergantung pada ukuran pembelian.

b. Biaya Pengadaan

Biaya pengadaan dibedakan atas 2 jenis sesuai asal – usul

barang yaitu:

Biaya pemesanan adalah semua pengeluaran yang timbul

untuk mendatangkan barang dari luar. Biaya ini meliputi

biaya untuk menentukan pemasok (supplier), pengetikan

pesanan, pengiriman pesanan, biaya pengangkutan, baiya

penerimaan dan seterusnya. Biaya ini diasumsikan konstan

untuk setiap kali pesan.

2) Biaya Pembuatan (setup cost)

Biaya pembuatan adalah semua pengeluaran yang timbul

dalam mempersiapkan produksi suatu barang. Biaya ini

timbul di dalam pabrik yang meliputi biaya menyusun

peralatan produksi, menyetel mesin, mempersiapkan

gambar kerja dan seterusnya.

c. Biaya Penyimpanan (holding cost)

Biaya penyimpanan adalah semua pengeluaran yang timbul

akibat menyimpan barang. Biaya ini meliputi :

1) Biaya Memiliki Persediaan (biaya modal)

Penumpukan barang digudang berarti penumpukan

modal,dimana modal perusahaan mempunyai ongkos yang

dapat diukur dengan suku bunga bank.

2) Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan

sehingga timbul biaya gudang. Bila gudang dan

sewa sedangkan bila perusahaan mempunyai gudang

sendiri maka biaya gudang merupakan biya depresiasi.

3) Biaya Kerusakan dan Penyusutan

Barang yang disimpan dapat mengalami kerusakan dan

penyusutan karena beratnya berkurang ataupun jumlahnya

berkurang karena hilang. Biaya kerusakan dan penyusutan

diukur dari pengalaman sesuai dengan persentasenya.

4) Biaya Kadaluarsa

Barang yang disimpan dapat mengalami penurunan nilai

karena perubahan teknologi dan model seperti

barang-barang elektronik. Biaya kadaluarsa diukur dengan besarnya

penurunan nilai jual dari barang tersebut.

5) Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga hal-hal

yang tidak diinginkan seperti kebakaran. Biaya asuransi

tergantung jenis barang yang diasuransikan dan perjanjian

dengan perusahaan asuransi.

6. Biaya Administrasi dan Pemindahan

Biaya ini dikeluarkan untuk mengadministrasi persediaan

barang yang ada, baik pada saat pemesanan, penerimaan

barang, maupun penyimpanannya dan biaya untuk

memindahkan barang dari, ke, dan di dalam tempat

penyimpanan, termasuk upah buruh dan biaya peralatan

d. Biaya Kekurangan Persediaan (shortage cost)

1. Biaya Kuantitas yang tidak dapat dipenuhi

Batasanya diukur dari keuntungan yang hilang karena tidak

dapat memenuhi permintaan atau dari kerugian akibat

terhentinya proses produksi. Kondisi ini diistilahkan sebagai

biaya penalty atau hukuman kerugiian bagi peruahaan

dengan satuan misalnya : Rp/unit.

2. Biaya Waktu pemenuhan

Biaya waktu pemenuhan diukur berdasarkan waktu yang

diperlukan untuk memenuhi gudang dengan satuan mialnya :

Rp/satuan waktu.

3. Biaya pengadaan darurat

Supaya konsumen tidak kecewa maka dapat dilakukan

pengadaan darurat yang biasanya menimbulkan biaya yang

lebih besar dari pengadaan normal. Biaya ini diukur dengan

satuan misalnya : Rp/setiap kali kekurangan

B. Pengendalian Persediaan

1. Pengertian Pengendalian Persediaan

Pengendalian persediaan merupakan tindakan yang sangat penting

dalam menghitung berapa jumlah optimal tingkat persediaan yang

diharuskan, serta kapan saatnya mulai mengadakanpemesanaan

2. Tujuan Pengendalian Persediaan

Menurut Ristono (2009 : 4) tujuan Pengendalian Persediaan adalah

sebagai berikut :

a. Untuk dapat memenuhi kebutuhan atau permintaan konsumen

gdengan cepat (memuaskan konsumen).

b. Untuk menjaga kontinuitas produksi atau menjaga agar

perusahan tidak mengalami kehabisan persediaan yang

mengakibatkan terhentinya proses produksi.

c. Untuk mempertahankan dan bila mungkin meningkatkan

penjualan dan laba perusahaan.

d. Menjaga agar pembelian secara kecil-kecilan dapat dihindari

karena dapat mengakibatkan ongkos pesan menjadi besar.

e. Menjaga supaya penyimpanan dalam emplacement tidak

besar-besaran, karena akan mengakibatkan biaya menjadi besar.

C. Bahan Baku

1. Pengertian Bahan Baku

Menurut Nasution dan Prasetyawan (2008: 113) Bahan Baku

adalah barang – barang yang dibeli dari pemasok (supplier) dan

akan digunakan atau diolah menjadi produk jadi yang akan

Ada dua macam kelompok bahan baku, yaitu:

(Ristono,2009 : 5)

a. Bahan baku langsung (direct material), yaitu bahan yang

membentuk dan merupakan bagiandari barang jadi yang

biayanya dengan mudah bias ditelusuridaribiaya barang jadi

tersebut. Jumlah bahan baku langsung bersifat variable, artinya

sangat tergantung atau dipengaruhi oleh besar produksi atau

perubahan output.

b. Bahan baku tak langsung (indirect material), yaitu bahan baku

yang dipakai dalam proses produksi tetapi sulit menelusuri

biayanya pada setiap barang jadi.

2. Arti Penting Bahan Baku

Menurut Nasution dan Prasetyawan (2008 : 118) Pengembangan

masalah dalam persediaan bahan baku adalah persediaan bahan

baku berupa komponen tertentu yang diproduksi secara missal dan

dipakai sendiri sebagai sub komponen suatu produk jadi oleh suatu

perusahaan. Dalam hal ini komponen harus dibuat lebih dahulu

dengan kecepatan produksi yang tetap, kemudian digunakan

kedalam proses lebih lanjut.

3. Faktor – faktor yang Mempengaruhi Persediaan Bahan Baku

Besar kecilnya persediaan bahan baku dipengaruhi oleh faktor –

faktor sebagai berikut :

a. Volume atau jumlah yang dibutuhkan, yatu yang dimaksudkan

untuk menjaga kelangsungan (kontinuitas) proses produksi.

Semakin banyak jumlah bahan baku yang dibutuhka, maka

akan semakin besar tingkat persediaan bahan baku. Volume

produksi yang direncanakan ditentukan oleh penjualan

terdahulu dan ramalan penjualan.

b. Kontinuitas produksi tidak terhenti, diperlukan tingkat

persediaan bahan baku yang tinggi dan sebaliknya.

c. Sifat bahan baku atau penolong, apakah cepat rusak (durable

good) atau tahan lama (undurable good). Barang yang tidak

tahan lama, oleh karena itu bila bahan baku yang diperlukan

tergolong barang yang tidak tahan lama maka tidak perlu

disimpan dalam jumlah yang banyak.

4. Model Analisis ABC

Menurut Render dan Heizer (2005 : 62) Analisis ABC membagi

persediaan menjadi tiga kelompok berdasarkan volume tahunan

dalam jumlah uang. Analisis ABC yang merupakan penerpan

persediaan dari prinsip Pareto. Prinsip Pareto menyatakan ada

beberapa yang penting dan banyak yang sepele. Untuk

menentukan volume dolar tahunan analisis ABC, permintaan

tahunan dari setiap barang persediaan dihitung dan dikalikan

dengan harga per unit. Barang kelas anggaran adalah barang –

barang dengan volume dolar tahunan tinggi. Walaupun barang

persediaan barang, mereka mempresentasikan 70% hingga 80%

dari total pemakaian dolar. Kelas B adalah untuk barang – barang

persedian yang memiliki volume dolar tahunan menengah. Barang

ini mempresentasikan sekitar 30% barang persediaan dan 15%

hingga 25% dari nilai total. Barang – barang yang memiiki volume

dolar tahunan yang rendah adalah kelas C,yang mungkin hanya

mempresentasikan 5% dari volume dolar tahunan tetapi sekitar

55% dari total barang persediaan.

Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal

– hal sebagai berikut :

a. Pembelian sumber daya yang dibelanjakan pada

pengembangan pemasok harus jauh lebih tinggi untuk barang A

dibandingkan barang C.

b. Barang A tidak seperti barang B dan C, perlu memiliki

pengendalian persediaan fisik yang lebih ketat, mungkin mereka

dapat diletakkan pada tempat yang lebih aman, dan mungkin

akurasi catatan pesediaan untuk barang A lebih sering

diverifikasi.

c. Prediksi barang A perlu lebih dijamin keabsahannya dibanding

Secara grafis persediaan di perusahaan akan terlihat

sebagaimana pada contoh penggunaan analisis ABC tunjukkan

dalam penggambaran grafik dari analisis ABC berikut ini :

Persentase Nilai Total Penggunaan Uang

A B C

Gambar 2.1 Grafik Pengelompokkan Persediaan Bahan Baku Berdasarkan Analisis Klasifikasi ABC

70%

20%

5%

0% 10% 20% 30% 40% 50% 60% 70% 80%

BAB III

PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah dan Perkembangan Perusahaan

Perusahaan tekstil Fa. Asatex yang berkedudukan di Jalan

Sam Ratulangi no. 20, Gremet, Manahan, Surakarta didirikan

berdasarkan Akta Notaris Raden Soegondo Notodisurjo, SH.,

Notaris di Surakarta, dengan nomor 20, tertanggal 12 Maret 1966.

Perusahaan tekstil Fa. Asatex mendapatkan Nomor Pokok Wajib

Pajak (NPWP) dan Nomor Pengukuhan Pengusaha Kena Pajak

(NPPKP) dari Direktorat Jendral Pajak, Kantor Pelayanan Pajak

Surakarta dengan nomor: 01.139.790.8-526.000, serta tanggal

Pengukuhan Pengusaha Kena Pajak (PKP): 01 Februari 1985.

Sesuai dengan akta pendirian perusahaan susunan

pengurus perusahaan tekstil Fa. Asatex adalah sebagai berikut:

1. Persero Bp. Abubakar Ali Sungkar sebagai direktur.

2. Persero Bp. Faisal Ali Sungkar sebagai persero aktif.

3. Persero Bp. Taufiq Ali Sungkar sebagai persero aktif.

Perusahaan tekstil Fa. Asatex Surakarta adalah perusahaan

industri yang terdiri dari empat departemen yaitu:

1. Departemen Weaving.

3. Departemen Printing.

4. Departemen Garmen.

2. Struktur Organisasi Perusahaan

Fa. Asatex Surakarta merupakan perusahaan tekstil yang

berbadan hukum Firma (Perusahaan Perseorangan). Fa. Asatex

Surakarta menerapkan sistem organisasi yang disebut organisasi garis,

sehingga hubungan antara atasan dengan bawahan dapat diketahui

dengan jelas. Struktur organisasi merupakan garis untuk

mendelegasikan wewenang dan tanggung jawab dari atasan dengan

bawahan sehingga dengan adanya garis wewenang dan tanggung

jawab yang jelas diharapkan dapat dilakukan koordinasi yang baik dan

dapat dihindarinya tindakan-tindakan yang dapat menimbulkan

kesalahpahaman.

Untuk lebih jelasnya struktur organisasi perusahaan tekstil Fa.

Deskripsi wewenang, tugas dan tanggung jawab dari

masing-masing bagian seperti yang digambarkan dalam Struktur Organisasi

Perusahaan Tekstil Fa. Asatex Surakarta adalah sebagai berikut:

1. SEKUTU FIRMA

Adalah pemilik perusahaan tekstil Fa. Asatex Surakarta, sebagai

penyedia dan penyelenggara perusahaan, mempunyai kedudukan

tertinggi dalam struktur organisasi perusahaan.

Mempunyai wewenang antara lain sebagai berikut:

a. Menetapkan tujuan dan arah perusahaan.

b. Menetapkan dan merumuskan kebijaksanaan-kebijaksanaan

perusahaan yang harus dicapai.

c. Mengatur, membimbing, mengawasi dan melakukan penilaian

atas pelaksanaan penyelenggaraan perusahaan.

d. Melimpahkan wewenang dan tanggung jawab dalam

pengelolaan perusahaan seluruhnya kepada Direktur.

2. DIREKTUR

Mempunyai wewenang dan tanggungjawab antara lain sebagai

berikut:

a. Menetapkan kebijaksanaan-kebijaksanaan umum perusahaan

untuk program jangka pendek, jangka menengah dan jangka

panjang.

b. Menyusun peraturan pelaksanaan sebagai dasar pelaksanaan

c. Memimpin, mengarahkan dan memantau seluruh kegiatan

operasional dalam perusahaan.

d. Melimpahkan wewenang dan tanggung jawab dalam

pengelolaan perusahaan kepada bawahan, yaitu kepada

Manager Produksi, Manager Keuangan dan Manager

Pemasaran.

e. Bertanggung jawab atas seluruh kegiatan perusahaan kepada

Sekutu Firma (Pemilik Perusahaan).

3. MANAGER PRODUKSI

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Menetapkan kebijaksanaan-kebijaksanaan produksi.

b. Menyusun rencana produksi dalam jangka pendek, jangka

menengah dan jangka panjang.

c. Memimpin, mengarahkan dan memantau seluruh kegiatan

produksi dalam perusahaan.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

produksi kepada bawahan, yaitu kepada Kepala Bagian

Produksi, Kepala Bagian Gudang, Kepala Bagian Mekanik serta

Kepala Bagian Listrik dan Air.

e. Bertanggung jawab atas seluruh kegiatan produksi kepada

Direktur.

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Menetapkan kebijaksanaan-kebijaksanaan keuangan.

b. Menyusun rencana keuangan dalam jangka pendek, jangka

menengah dan jangka panjang.

c. Memimpin, mengarahkan dan memantau seluruh kegiatan

keuangan dalam perusahaan.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

keuangan kepada bawahan, yaitu kepada Kepala Bagian

Akuntansi, Kepala Bagian Keuangan dan Kepala Bagian

Personalia.

e. Bertanggung jawab atas seluruh kegiatan keuangan kepada

Direktur.

5. MANAGER PEMASARAN

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Menetapkan kebijaksanaan-kebijaksanaan pemasaran.

b. Menyusun rencana pemasaran dalam jangka pendek, jangka

menengah dan jangka panjang.

c. Memimpin, mengarahkan dan memantau seluruh kegiatan

pemasaran dalam perusahaan.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

pemasaran kepada bawahan, yaitu kepada Kepala Bagian

e. Bertanggung jawab atas seluruh kegiatan pemasaran kepada

Direktur.

6. KEPALA BAGIAN WEAVING

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Melaksanakan kebijaksanaan-kebijaksanaan produksi dari

Manager Produksi di Departemen Weaving yaitu memproduksi

kain grey.

b. Merencanakan jenis produksi, jenis bahan baku dan

melaksanakan produksi dalam jangka pendek, dalam jangka

menengah dan jangka panjang.

c. Memimpin, mengarahkan dan memantau kegiatan produksi di

Departemen Weaving.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

produksi kepada bawahan, yaitu kepada Pengawas Produksi

Weaving.

e. Bertanggung jawab atas kegiatan produksi di Departemen

Weaving kepada Manager Produksi.

7. KEPALA BAGIAN FINISHING

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Melaksanakan kebijaksanaan-kebijaksanaan produksi dari

Manager Produksi di Departemen Finishing yaitu memproduksi

b. Merencanakan jenis produksi, jenis bahan baku dan

melaksanakan produksi dalam jangka pendek, dalam jangka

menengah dan jangka panjang.

c. Memimpin, mengarahkan dan memantau kegiatan produksi di

Departemen Finishing.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

produksi kepada bawahan, yaitu kepada Pengawas Produksi

Finishing.

e. Bertanggung jawab atas kegiatan produksi di Departemen

Finishing kepada Manager Produksi.

8. KEPALA BAGIAN PRINTING

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Melaksanakan kebijaksanaan-kebijaksanaan produksi dari

Manager Produksi di Departemen Printing yaitu memproduksi

kain print.

b. Merencanakan jenis produksi, jenis bahan baku dan

melaksanakan produksi dalam jangka pendek, jangka menengah

dan jangka panjang.

c. Memimpin, mengarahkan dan memantau kegiatan produksi di

Departemen Printing.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

produksi kepada bawahan, yaitu kepada Pengawas Produksi

e. Bertanggung jawab atas kegiatan produksi di Departemen

Printing kepada Manager Produksi.

9. KEPALA BAGIAN GARMENT

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Melaksanakan kebijaksanaan-kebijaksanaan produksi dari

Manager Produksi di Departemen Garment yaitu memproduksi

pakaian jadi.

b. Merencanakan jenis produksi, jenis bahan baku dan

melaksanakan produksi dalam jangka pendek, jangka menengah

dan jangka panjang.

c. Memimpin, mengarahkan dan memantau kegiatan produksi di

Departemen Garment.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

produksi kepada bawahan, yaitu kepada Pengawas Produksi

Garment.

e. Bertanggung jawab atas kegiatan produksi di Departemen

Garment kepada Manager Produksi.

10. KEPALA BAGIAN GUDANG

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Memimpin, mengarahkan dan memantau kegiatan keluar masuk

b. Memimpin, mengarahkan dan memantau dan melimpahkan

wewenang dan tanggung jawab kepada Pengawas Gudang

dalam menyediakan barang yang diperlukan sesuai dengan yang

tercantum dalam faktur penjualan.

c. Memimpin, mengarahkan dan memantau dan melimpahkan

wewenang dan tanggung jawab kepada Pengawas Gudang

dalam pengajuan permintaan pembelian sesuai dengan posisi

persediaan di gudang dan menyimpan barang yang telah

diterima oleh Bagian Penerimaan Barang.

d. Mengadakan koordinasi dengan bagian produksi tentang

pengadaan jenis stock bahan baku yang diperlukan.

e. Mengadakan koordinasi dengan bagian pemasaran tentang

pengadaan stock barang jadi, sehingga stock barang jadi dapat

memenuhi kebutuhan konsumen.

f. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

keluar masuk bahan baku, barang jadi lewat gudang kepada

bawahan, yaitu kepada Pengawas Gudang.

e. Bertanggung jawab atas kegiatan gudang kepada Manager

Produksi.

11. KEPALA BAGIAN MEKANIK, LISTRIK DAN AIR

Mempunyai wewenang dan tanggung jawab antara lain sebagai

a. Memimpin, mengarahkan dan memantau kegiatan reparasi dan

pemeliharaan yang berhubungan dengan mesin-mesin produksi,

peralatan produksi, listrik dan air.

b. Mengadakan koordinasi dengan bagian pembelian yang

berhubungan dengan reparasi dan pemeliharaan seperti:

sparepart mesin produksi, peralatan produksi, listrik dan air.

c. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

reparasi dan pemeliharaan kepada bawahan, yaitu kepada

Pengawas.

d. Bertanggung jawab atas kegiatan reparasi dan pemeliharaan

yang berhubungan terhadap mesin-mesin produksi, peralatan

produksi, listrik dan air kepada Manager Produksi.

12. KEPALA BAGIAN AKUNTANSI

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Memimpin, mengarahkan dan memantau kegiatan yang

berhubungan dengan akuntansi seperti: bagian piutang, bagian

hutang, bagian penagihan, bagian kartu persediaan dan kartu

biaya, bagian jurnal, buku besar dan laporan keuangan atau

koordinator seluruh kegiatan akuntansi.

b. Mengadakan koordinasi dengan bagian-bagian tersebut di atas.

c. Menerima dan mengecek laporan yang dihasilkan dari

bagian-bagian tersebut di atas dan menyusun laporan keuangan

d. Bertanggung jawab atas kegiatan akuntansi kepada Manager

Keuangan.

13. KEPALA BAGIAN KEUANGAN

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Memimpin, mengarahkan dan memantau kegiatan yang

berhubungan dengan keuangan seperti: bagian kasa, bagian

perpajakan, bagian asuransi, kredit dan anggaran.

b. Mengadakan koordinasi dengan bagian-bagian tersebut di atas.

c. Menerima dan mengecek laporan yang dihasilkan dari

bagian-bagian tersebut di atas dan menyusun laporan

pertanggungjawaban.

d. Bertanggung jawab atas kegiatan keuangan kepada Manager

Keuangan.

14. KEPALA BAGIAN PERSONALIA

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Memimpin, mengarahkan dan memantau kegiatan yang

berhubungan dengan personalia seperti: bagian kepegawaian,

bagian presensi serta bagian gaji dan upah.

b. Mengadakan koordinasi, menerima dan mengecek kebenaran

laporan yang dihasilkan (disampaikan) oleh bagian-bagian

tersebut di atas.

d. Bertanggung jawab atas kegiatan personalia kepada Manager

Keuangan.

15. KEPALA BAGIAN PENJUALAN DAN PROMOSI

Mempunyai wewenang dan tanggung jawab antara lain sebagai

berikut:

a. Memimpin, mengarahkan dan memantau kegiatan yang

berhubungan dengan penjualan dan promosi seperti: bagian

penjualan, bagian pengiriman, bagian riset pasar dan promosi.

b. Mengadakan koordinasi dengan bagian produksi agar

memproduksi produk-produk yang disukai oleh konsumen

(produk yang laku di pasaran).

c. Mengadakan koordinasi dengan bagian gudang tentang stock

barang jadi.

d. Melimpahkan wewenang dan tanggung jawab dalam kegiatan

penjualan dan promosi kepada bawahan, yaitu Pengawas

Penjualan dan Promosi.

e. Bertanggung jawab atas kegiatan penjualan dan promosi kepada

Manager Pemasaran.

16. BAGIAN PIUTANG

a. Mencatat transaksi-transaksi yang berhubungan dengan

penjualan kredit dari Bagian Penjualan dan dimasukkan dalam

kartu piutang atau sebagai pemegang kartu piutang.

b. Membuat daftar piutang yang akan ditagih dan menyiapkan

faktur (nota) yang asli kemudian menyerahkan kepada Bagian

Penagihan.

c. Mengadakan koordinasi dengan Bagian Penagihan tentang

informasi pelunasan piutang atau kepada Bagian Kasa.

d. Menyerahkan laporan dan bertanggung jawab atas kebenaran

piutang kepada Kepala Bagian Akuntansi.

17. BAGIAN HUTANG

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Mencatat transaksi-transaksi yang berhubungan dengan

pembelian kredit dari Bagian Pembelian dan dimasukkan dalam

kartu hutang atau sebagai pemegang kartu hutang.

b. Membuat daftar hutang yang akan dibayar (yang sudah jatuh

tempo) dan memberitahukan kepada Bagian Kasa.

c. Mengadakan koordinasi dengan Bagian Kasa tentang

pembayaran hutang.

d. Menyerahkan laporan dan bertanggung jawab atas kebenaran

hutang kepada Kepala Bagian Akuntansi.

18. BAGIAN PENAGIHAN

a. Mengadakan koordinasi dengan Bagian Piutang dan meminta

daftar piutang yang akan ditagih beserta faktur (nota) asli.

b. Menyerahkan faktur (nota) asli kepada debitur dan menerima

uang/cek/giro bilyet dari debitur serta memberi tanda terima

uang/cek/giro bilyet kepada debitur.

c. Menyerahkan uang/cek/giro bilyet dari hasil tagihan kepada

Bagian Kasa.

d. Bertanggung jawab membuat surat tagihan secara periodik

kepada Bagian Piutang.

19. BAGIAN KARTU PERSEDIAAN DAN KARTU BIAYA

a. Bagian Kartu Persediaan

Mempunyai tugas dan tanggung jawab antara lain sebagai

berikut:

1) Mengawasi dan mencatat mutasi tiap jenis persediaan yang

disimpan di gudang.

2) Mencatat harga pokok tiap jenis persediaan, bertambah atau

berkurang.

3) Melakukan stock opname atau mencocokkan antara menurut

buku dengan kenyataan di gudang.

4) Menyerahkan laporan dan bertanggung jawab kepada Kepala

Bagian Akuntansi.

b. Bagian Kartu Biaya

Mempunyai tugas dan tanggung jawab antara lain sebagai

1) Merinci biaya overhead pabrik, biaya administrasi dan umum,

biaya pemasaran.

2) Bertanggung jawab atas pencatatan mutasi setiap jenis

persediaan dan atas pencatatan biaya produksi langsung,

biaya produksi tidak langsung dan biaya nonproduksi.

3) Menghitung alokasi biaya produksi ke dalam masing-masing

produk.

4) Menyerahkan laporan dan bertanggung jawab kepada Kepala

Bagian Akuntansi.

20. BAGIAN JURNAL, BUKU BESAR DAN LAPORAN KEUANGAN

a. Bagian Jurnal

Mempunyai tugas dan tanggung jawab antara lain sebagai

berikut:

1) Mencatat data dari bukti transaksi setiap hari.

2) Meringkas dan mengelompokkan data transaksi-transaksi.

3) Mencatat penyesuaian-penyesuaian yang timbul.

4) Bertanggung jawab atas kegiatan jurnal kepada Kepala

Bagian Akuntansi.

b. Bagian Buku Besar

Mempunyai tugas dan tanggung jawab antara lain sebagai

berikut:

1) Meringkas dan menyortasi informasi yang telah dicatat dalam

2) Memasukkan/mencatat transaksi dalam jurnal sesuai dengan

kode rekening buku besar.

3) Menampung ringkasan data yang sudah diklasifikasikan.

4) Bertanggung jawab atas kegiatan buku besar kepada Kepala

Bagian Akuntansi.

c. Bagian Laporan Keuangan

Mempunyai tugas dan tanggung jawab antara lain sebagai

berikut:

1) Merekap data-data dari buku besar sesuai dengan

kelompoknya.

2) Menyusun laporan keuangan di bawah pengawasan Kepala

Bagian Akuntansi.

3) Menyerahkan laporan keuangan tersebut kepada Kepala

Bagian Akuntansi.

21. BAGIAN KASSA

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Administrasi fisik uang/pembawa uang perusahaan.

b. Mencatat masuk dan keluar uang sesuai dengan bukti transaksi.

c. Mencocokkan keadaan fisik uang dengan catatan setiap hari.

d. Penerima Giro Bilyet (GB), Cek, uang tunai.

e. Mengeluarkan Giro Bilyet (GB), Cek, uang tunai setelah

diotorisasi oleh yang berwenang.

g. Mengarsip rekening koran, buku tabungan dan

dokumen-dokumen pendukung bank, bukti transaksi dan lain-lain.

h. Bertanggung jawab atas keadaan fisik uang kepada Kepala

Bagian Keuangan.

i. Memberikan laporan tentang keuangan yang diperlukan kepada

Kepala Bagian Akuntansi.

22. BAGIAN PERPAJAKAN

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Membuat dan mengeluarkan faktur pajak, baik faktur pajak

standar atau faktur pajak sederhana dan dokumen-dokumen

pendukung yang diperlukan, jika ada transaksi penjualan

b. Meminta faktur pajak, baik faktur pajak standar atau faktur pajak

sederhana dan dokumen-dokumen pendukungnya, jika ada

transaksi pembelian.

c. Membuat, melaporkan SPT Masa PPN ke Kantor Pelayanan

Pajak setiap bulan berdasarkan faktur pembelian dan faktur

penjualan dan membayar jika ada selisih PPN kurang bayar ke

Bank Persepsi/Kantor Pos.

d. Membuat, membayar ke Bank dan melaporkan ke Kantor

Pelayanan Pajak SSP masa PPh pasal 25 (badan) dan PPh

pasal 21 (karyawan) setiap bulan.

e. Mengisi, melaporkan SPT Tahunan PPh pasal 25 dan PPh pasal

f. Mengarsip dokumen-dokumen yang berhubungan dengan

perpajakan.

g. Bertanggung jawab atas kegiatan perpajakan kepada Kepala

Bagian Keuangan.

23. BAGIAN ASURANSI, KREDIT DAN ANGGARAN

a. Bagian Asuransi

Mempunyai tugas dan tanggung jawab antara lain sebagai

berikut:

1) Membayar asuransi pabrik.

2) Membayar asuransi tenaga kerja.

3) Membayar APINDO.

4) Membayar asuransi kapal.

5) Bertanggung jawab kegiatan asuransi kepada Kepala Bagian

Keuangan.

b. Bagian Kredit

Mempunyai tugas dan tanggung jawab antara lain sebagai

berikut:

1) Memilih alternatif kredit.

2) Membuat proposal/pengajuan ke bank.

3) Menyerahkan laporan keuangan.

4) Menyerahkan jaminan.

5) Bertanggung jawab atas kegiatan kredit kepada Kepala

Bagian Keuangan.

Mempunyai tugas dan tanggung jawab antara lain sebagai

berikut:

1) Merencanakan anggaran keuangan perusahaan dalam jangka

pendek, jangka panjang.

2) Menyediakan anggaran keuangan untuk kegiatan operasi

perusahaan.

3) Bertanggung jawab atas anggaran kepada Kepala Bagian

Keuangan.

24. BAGIAN KEPEGAWAIAN

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Membuat daftar dari karyawan-karyawan yang ada secara

terperinci.

b. Mencatat penambahan dan pengurangan karyawan yang ada.

c. Mengurusi penerimaan karyawan baru.

d. Bertanggung jawab atas data kepegawaian kepada Kepala

Bagian Personalia.

25. BAGIAN PRESENSI

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Mencatat atau membuat daftar karyawan yang masuk kerja.

b. Mencatat jam kerja lembur karyawan.

c. Menyerahkan daftar karyawan yang masuk kerja termasuk jam

kerja lembur kepada Bagian Gaji dan Upah.

d. Bertanggung jawab atas presensi kepada Kepala Bagian

26. BAGIAN GAJI DAN UPAH

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Menerima laporan daftar karyawan yang masuk kerja termasuk

jam kerja lembur dari Bagian Presensi.

b. Menghitung gaji dan upah dan jam kerja lembur.

c. Menyerahkan gaji dan upah kepada karyawan yang

bersangkutan.

d. Bertanggung jawab atas gaji dan upah kepada Kepala Bagian

Personalia.

27. BAGIAN PENJUALAN

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Menerima order dari pembeli.

b. Melayani kebutuhan barang pelanggan.

c. Membuat dan menyerahkan faktur penjualan kepada pembeli.

d. Mencatat setiap transaksi penjualan.

e. Mengadakan koordinasi dengan Bagian Kasa untuk penjualan

dengan tunai.

f. Mengadakan koordinasi dengan Bagian Piutang untuk penjualan

dengan kredit.

g. Bertanggung jawab melaporkan penjualan kepada Kepala

Bagian Pemasaran.

28. BAGIAN PENGIRIMAN

a. Bertanggung jawab menyerahkan barang yang kuantitas, mutu

dan spesifikasinya sesuai dengan yang tercantum dalam faktur

penjualan yang diterima dari Bagian Penjualan. kepada pembeli.

b. Bertanggung jawab untuk memperoleh tanda tangan dari

pelanggan di atas faktur penjualan sebagai bukti telah

diterimanya barang yang dibeli oleh pelanggan.

c. Bertanggung jawab atas pengiriman barang kepada Bagian

Gudang.

29. BAGIAN RISET PASAR DAN PROMOSI

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Mencari pembeli dengan cara menawarkan produknya kepada

konsumen.

b. Mengadakan penelitian ke pasar tentang produk-produk yang

banyak digemari konsumen.

c. Mengadakan promosi guna menarik pembeli, dapat dilakukan

dengan pemberian diskon/potongan harga.

d. Bertanggung jawab atas informasi yang berhubungan dengan

riset dan promosi kepada Kepala Bagian Pemasaran.

30. BAGIAN PEMERIKSA INTERN

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Mengembangkan dan merevisi standar-standar yang kurang

memuaskan untuk mengukur dan menjadikan pedoman serta

bantuan-bantuan kepada anggota manajemen lainnya dalam

b. Menyiapkan, menganalisa dan menginterpretasikan laporan

keuangan supaya dimanfaatkan oleh manajemen di dalam

proses pengambilan keputusan, mengevaluasi data yang

berhubungan dengan tujuan perusahaan tekstil.

c. Merancang, menetapkan dan merawat sistem akuntansi

keuangan dan biaya pada semua tingkatan,agar

transaksi-transaksi keuangan dapat dicatat dengan benar-benar sesuai

dengan prinsip-prinsip akuntansi yang lazim dan pengendalian

intern yang baik.

d. Bertanggung jawab hasil pemeriksaan kepada Direktur.

31. BAGIAN PEMBELIAN

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Menerima surat order pembelian yang diotorisasi oleh yang

berwenang.

b. Mengeluarkan surat order pembelian kepada pemasok yang

dipilih.

c. Memilih pemasok dalam pengadaan barang.

d. Bertanggung jawab memperoleh informasi mengenai harga

barang-barang.

e. Meminta faktur pembelian dari penjual.

f. Mencatat setiap transaksi pembelian.

g. Mengadakan koordinasi dengan Bagian Kasa untuk pembelian

h. Mengadakan koordinasi dengan Bagian Hutang untuk pembelian

dengan kredit

i. Bertanggung jawab melaporkan pembelian kepada Kepala

Bagian Akuntansi.

32. BAGIAN PENERIMAAN BARANG

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Bertanggung jawab untuk melakukan pemeriksaan terhadap

jenis, mutu dan kuantitas barang yang diterima dari pemasok

guna menentukan dapat atau tidaknya barang tersebut diterima

oleh perusahaan.

b. Bertanggung jawab untuk menerima barang dari pembeli yang

berasal dari transaksi retur penjualan.

c. Bertanggung jawab menyerahkan barang yang diterima sesuai

dengan bagian yang memesan barang.

33. BAGIAN SEKRETARIAT

Mempunyai tugas dan tanggung jawab antara lain sebagai berikut:

a. Bertanggung jawab mencatat keluar masuk surat dalam buku

agenda.

b. Bertanggung jawab menyampaikan surat atau pemberitahuan

kepada yang bersangkutan.

c. Bertanggung jawab atas kegiatan-kegiatan yang berhubungan

dengan kesekretariatan.

4. Proses Produksi

Proses Produksi Weaving:

a. Benang diambil menjadi 2 kelompok:

1) Benang Lusi

adalah benang yang membujur ke arah panjang kain.

a) Proses Persiapan Warping

Benang diproses dalam mesin warping dengan jalan

merubah bentuk gulungan cones, menjadi bentuk gulungan

sejajar memanjang pada beam warping.

b) Proses Sizing

Untuk memberikan tambahan kekuatan benang lusi,

terhadap gesekan mekanik yang terjadi dalam poses

pertenunan.

c) Proses Reaching

Proses ini sering disebut dengan proses pencucukan

benang lusi, di mana proses ini adalah proses memasukkan

benang lusi lembar demi lembar ke dalam dropper (penjaga

lusi bila putus), gun dan sisir.

d) Proses Tyeing

Mesin Tyeing adalah mesin yang berfungsi sebagai

penyambung benang lusi dari loom beam ke benang lusi sisa

akhir, pada mesin tenun yang harus selalu disesuaikan

dengan code kain yang kita buat.

2) Benang Pakan

Proses Persiapan Palet:

adalah merubah gulungan benang pakan dari bentuk gulungan

cones menjadi bentuk palet.

b. Proses Pertenunan.

adalah proses pembuatan kain tenun dengan cara menyilangkan

benang pakan dengan beang lusi dengan menggunakan mesin

tenun (loom).

5. Jenis Usaha dan Hasil Produksi

Perusahaan tekstil Fa. Asatex Surakarta adalah perusahaan

industri yang bergerak dalam usaha produksi barang jadi. Jenis

barang-barang jadi yang diproduksi di perusahaan tekstil Fa. Asatex dari

departemen Weaving adalah sebagai berikut:

1. Departemen Weaving memproduksi barang jadi, antara lain:

a. Kain grey PL.

b. Kain grey RY.

c. Kain grey TR.

d. Kain grey TR/PL.

6. Daerah Pemasaran

Daerah pemasaran produk hasil produksi perusahaan tekstil Fa.

Asatex meliputi dalam negeri dan luar negeri. Daerah pemasaran dalam

Yogyakarta, Bali. Sedangkan daerah pemasaran luar negeri meliputi

United Emirates Arab, Dubai, Jeddah dan Hongkong.

Selama kurang lebih 5 tahun ini, Fa. Asatex hanya memproduksi

barang sesuai pesanan karena semakin banyaknya permintaan tetapi

kemampuan produksi yang dimiliki perusahaan terbatas. Selama ini

memproduksi barang untuk kebutuhan ekspor dirasa lebih

menguntungkan perusahaan sehingga perusahaan lebih mengutamakan

memproduksi barang sesuai pesanan dari luar negeri.

B. Laporan Magang Kerja

Magang kerja adalah suatu upaya mengarahkan mahasiswa agar

dapat merasakan situasi dunia kerja, melihat dan melakukan pekerjaan

yang berhubungan dengan program studinya.

2. Tujuan dan Magang Kerja

a. Mahasiswa dapat mengamati permasalahan yang ada didunia kerja.

b. Mahasiswa dapat belajar dan memperoleh pengalaman secara

langsung di lapangan tentang berbagai persoalan yang dihadapi

perusahan atau instansi tempat magang kerja.

c. Mahasiswa dapat melakukanadaptasi sebelum memasuki dunia

usaha / dunia kerja yang sesungguhnya, sehingga

dapatmenciptakan tenaga kerja terampil yang siap kerja serta

mampu mengembangkan diri secara profesional sesuai dengan

bidangnya.

3. Manfaat Magang Kerja

Magang kerja dapat memberikan manfaat bagi berbagai pihak,

yaitu :

a. Bagi Mahasiswa

1). Agar mahasiswa dapat menerapkan ilmu pengetahuan yang

sudah didapat selama menempuh pendidikan.

2). Agar setelah lulus mahasiswa dapat menghadapi masalah

yang akan timbul dalam dunia kerja.

b. Bagi Perusahaan

1). Perusahaan akan mendapat sumber daya manusia yang

2). Hasil penelitian mahasiswa selama magang kerja dapat

dijadikan masukan dalam menentukan kebijakan – kebijakan

dalam perusahaan.

4. Tempat dan Waktu Pelaksanaan Magang Kerja

Kegiatan magang kerka dilakukan di Fa. ASATEX yang beralamat

di JL. Samratulangi no. 20 Manahan Surakarta. Jangka waktu

melakukan magang kerja adalah 1 bulan dari tanggal 1 Februari – 25

Februari 2010.

5. Kegiatan Magang Kerja

Dalam pelaksanaan magang kerja, peserta magang diharuskan

memakai baju sopan (berkrah dan bawahan berbahan kain). Setiap hari

peserta magang kerja harus melapor kepada pembimbing magang di

lapangan pada saat masuk dan pulang magang. Kegiatan magang

kerja dilaksanakan mulai dari pukul 08.00 – 13.00 selama 1 bulan pada

hari senin – jumat. Kegiatan magang kerja ditempatkan oleh

pembimbing dan ikut bekerja seijin pendamping.

a. Minggu Pertama : Perkenalan dengan pihak perusahaan,

mengamati lokasi proses produksi keempat Departemen,dan

wawancara dengan pendamping magang.

b. Minggu Kedua : Mengamati proses produksi, membantu proses

produksi dan melakukan wawancara dengan staf Departemen

c. Minggu Ketiga : Mengamati proses produksi, membantu proses

produksi dan melakukan wawancara dengan staf Departemen

Weaving.

d. Minggu Keempat : mengamati proses inspecting atau pengawasan

hasil akhir kain grey dan melengkapi data perusahaan yang

diperlukan.

C. Analisis Data dan Pembahasan

1. Pengelolaan Persediaan Bahan Baku di Fa. Asatex

Selama ini Fa. Asatex memperoleh bahan baku dari

supplier-supplier yang sudah tetap. Pembelian bahan baku yang dilakukan dalam

frekuensi yang cukup tinggi. Perusahaan mengadakan pembeliaan sekali

dalam setiap bulan dengan alasan bahwa dalam mendapatkan bahan

baku dipasaran tidak mengalami kesulitan.

Dalam pengelolaan bahan baku perusahaan masih memperlakukan

bahan baku dengan sama rata tanpa mengelompokkan bahan baku

berdasarkan bsarnya nilai uang yang dikeluarkan. Jadi Fa. Asatex belum

menggunakan Analisis ABC.

2. Pengelompokkan Bahan Baku dengan Analisis ABC

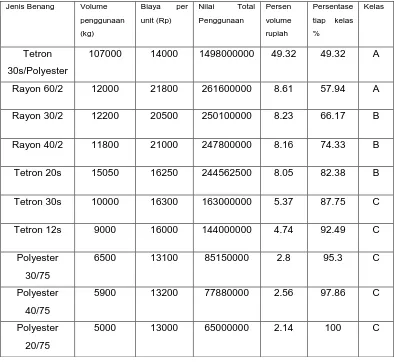

a. Kebutuhan Bahan Baku

Kebutuhan bahan baku berupa benang pada Fa. Asatex

dalam data yang diperoleh penulis berasal dari Departemen

pembuatan Kain Grey di Fa. Asatex untuk tahun 2009 sebanyak 8

item diantaranya sebagai berikut :

Tabel III.1

Data Kebutuhan Bahan Baku Kain Grey pada Fa. Asatex selama Tahun 2009

10 Tetron Polyester 107000 14000

Sumber : Data Fa. Asatex Surakarta

b. Pengelompokan persediaan bahan baku dengan Analisis ABC

Dalam melakukan pengamatan mengenai persediaan bahan

baku kain Grey di Fa. Asatex ini, penulis menggunakan Analisis ABC.

Analisis ABC merupakan aplikasi yang menggunakan prinsip Pareto.

Idenya untuk memfokuskan pengendaliaan persediaan pada item

(jenis) persediaan yang bernilai tinggi (critical) daripada yang bernilai

rendah (trivial). Analisis ABC membagi persediaan dalam tiga kelas

berdasarkan atas nilai (volume) persediaan dengan mengetahui kelas

memerlukan pengendalian persediaan secara lebih ketat dibandingkan

item yang lain.

Prosedur yang penulis gunakan untuk pengelompokan

material- material inventori kedalam kelas A, B dan C, antara

lain :

7) Tentukan volume penggunaan per periode waktu (per tahun)

dari material –material inventori yang ingin diklasifikasikan.

8) Gandakan (kalikan)volume penggunaan per periode waktu

(per tahun) dari setiap material inventori dengan biaya per

unitnya untuk memperoleh nilai total penggunaan biayautuk

setiap material inventori itu.

9) Jumlahkan nilai totalpenggunan biaya dari semua material

inventori itu untuk memperoleh nilai total penggunaan biaya

keseluruhan.

10) Bagi nilai total penggunaan biaya dari setiap material

inventori itu dengan nilai total pengguanaan biaya

keseluruhan dari setiap material inventori itu.

11) Daftarkan material - material inventori itu kedalam rank

persentase nilai total penggunaan biaya dengan urutan

menurun dari terbesar sampai terkecil.

12) Klasifikasikan material - material inventori itu ke dalam kelas

A, B dan C dengan kriteria 20% dari jenis material

diklasifikasikan ke dalam kelas B,50% dari jenis material

diklasifikasikan ke dalam kelas C.

Hasil perhitungan Analisis ABC berdasarkan prosedur diatas

dapat dilihat pada tabel berikut ini :

Tabel III.2

Perhitungan Klasifikasi Analisis ABC dari PersediaanBahan Baku Kain

Grey

Fa. Asatex

Jenis Benang Volume

penggunaan

1. Kelas A memiliki nilai volume tahunan rupiah sebesar 57.94% dari

total, yang terdiri dari 2 item persediaan yaitu : Tetron

30s/Polyester dan Rayon 60/2

2. Kelas B memiliki nilai volume tahunan rupiah sebesar 24.41 % dari

total, yang terdiri dari 3 item persediaan yaitu : Rayon 40/2, Rayon

30/2 dan Tetron 20s

3. Kelas C memiliki nilai volume tahunan rupiah sebesar 14.8 % dari

total, yang terdiri dari 5 item persediaan yaitu : Tetron 30s, Tetron

12s, Polyester 30/75,Polyester 40/75 dan Polyester 20/75.

Apabila digambarkan dalam bentuk grafik dapat dilihat lebih jelas

lagi bagaimana besarnya proporsi kelas A dibandingkan dengan kelas

B dan C seperti pada gambar dibaawah ini. Dengan demikian dapat

dimengerti mengapa kelas A mendapat perhatian lebih intensif

Gambar III.1

Grafik Pengelompokkan Persediaan Bahan Baku Berdasarkan Analisis Klasifikasi ABC

Kebijakan yang dapat diambil berdasarkan Analisis ABC mencakup

hal-hal dibawah ini :

1. Butir persediaan A di Fa. Asatex berlainan dengan butir persediaan

B dan C harus dikendalikan secara lebih ketat, mungkin karena

butir persediaan A ini ditempatkan di wilayah yang lebih tertutup

dan keakuratan catatan persediaannya harus lebih sering

2. Fa. Asatex meramalkan butir persediaan A harus lebih berhati –

hati daripada meramalkan butir (kelas) persediaan lain.

Setelah menggunakan Analisis ABC, maka pengendalian bahan

baku pada Fa. Asatex dapat dikelola secara optimal. Perusahaan

dapat melakukan pembelian bahan baku dengan frekuensi yang

lebih teratur dan terencana. Dengan demikian biaya persediaan

yang dikeluarkan meliputi biaya pemesanan dan penyimpanan

bahan baku juga dapat diatur dengan baik tanpa adanya

pemborosan.selain itu Fa.Asatex sebaiknya mengelompokkan

kelas – kelas sesuai dengan Analisis ABC, yang kemudian

digunakan sebagai pedoman dalam pembelian bahan baku dari

supplier.

Pengendalian kelas –kelas itu meliputi :

1. Pengendalian untuk persedian bahan baku kelas A

Diperlukan pengendalian yang seksama untuk barang – barang

persediaan yang tinggi biaya persediaannya. Mungkin

pengendalian yang paling seksama di peruntukkan bagi

hardware yang secara berkala selama permintaan dan posisi

persediaan berubah. Tingkat persediaan minimum

dipertahankan untuk berjaga – jaga terhadap frekuensi

permintaan tinggi dan kemungkinan terhentinya pasokan bahan

baku dari supplier.

Pemesanan berkala yang dilakukan sekali atau dua kali dalam

sebulan mungkin cukup untuk bahan baku kelas B. Persediaan

pengaman untuk kelas B sebaiknya dikendalikan dengan

baik,agar tidak terjadi persediaan habis (stock out).

3. Pengendalian untuk persediaan bahan baku kelas C

Bahan baku di kelas C merupakan bagian – bagian dari seluruh

persediaan bahan baku. Untuk setiap bahan baku di kelas ini

tindaka aka dilakukan bila persediaan menurun sampai titik

pemesanan ulang. Tinjauan tengah tahunan harus dilaksanakan

untuk mengndalikan persediaan bahan baku pada kelas ini.

Tabel I.3

Kebijakan Pengendalian Persediaan Bahan Baku Berdasarkan

Klasifikasi ABC

Deskripsi Kelas A Kelas B Kelas C

Fokus perhatian

Manajemen

Utama Normal Cukup

Pengendalian (control) Ketat Normal Longgar

Stock Pengaman Sedikit Normal Cukup

Akurasi Pengaman Tinggi Normal Cukup

Inventory(Cycle

BAB IV

PENUTUP

A. KESIMPULAN

Dari Analisis ABC data dan pembahasan yang penulis uraikan

pada BAB III secara garis besar diambil kesimpulan sebagai berikut :.

1. Pengelompokan Persediaan Berdasarkan Analisis ABC

a. Kelas A memiliki nilai volume tahunan rupiah sebesar

Rp.1,759,600,000 (57.94%), yang terdiri dari 2 (20%) item

persediaan yaitu : Tetron 30s/Polyester dan Rayon 60/2

b. Kelas B memiliki nilai volume tahunan rupiah sebesar

Rp.742,462,500 (24.44%), yang terdiri dari 3 item (30%)

persediaan yaitu : Rayon 30/2, Rayon 40/2 dan Tetron 20s.

c. Kelas C memiliki nilai volume tahunan rupiah sebesar

Rp.535,030,000 (17.62%), yang terdiri dari 5 item (50%)

persediaan yaitu: Tetron 30s, Tetron 12s, Polyester 30/75,

Polyester 40/75 dan Polyester 20/75.

2. Pengendalian persediaan bahan baku pada Fa. Asatex

berdasarkan Analisis ABC

Pengendalian kelas –kelas itu meliputi :

4. Pengendalian untuk persedian bahan baku kelas A

Diperlukan pengendalian yang seksama untuk barang – barang

persediaan yang tinggi biaya persediaannya. Pengendalian

berkala selama permintaan dan posisi persediaan berubah

minimal sekali dalam sebulan. Tingkat persediaan minimum

dipertahankan untuk berjaga – jaga terhadap frekuensi

permintaan tinggi dan kemungkinan terhentinya pasokan bahan

baku dari supplier.

5. Pengendalian untuk persediaan bahan baku kelas B

Pemesanan berkala yang dilakukan sekali atau dua kali dalam

3-6 bulan mungkin cukup untuk bahan baku kelas B. Persediaan

pengaman untuk kelas B sebaiknya dikendalikan dengan

baik,agar tidak terjadi persediaan habis (stock out).

6. Pengendalian untuk persediaan bahan baku kelas C

Bahan baku di kelas C merupakan bagian – bagian dari seluruh

persediaan bahan baku. Untuk setiap bahan baku di kelas ini

tindakan akan dilakukan bila persediaan menurun sampai titik

pemesanan ulang. Tinjauan tengah tahunan harus dilaksanakan

untuk mengendalikan persediaan bahan baku pada kelas ini.

B. SARAN

Setelah penulis mengadakan perhitungan dan menganalisis

maslah yang yang dihadapi oleh Fa. Asatex, maka penulis dapat

kebijakan dalam pengelompokan bahan baku, adapun saran- saran

sebagai berikut :

1. Hendaknya perusahaan mempertimbangkan penggunaan Analisis

ABC dalam kebijakan pengelompokkan bahan baku kain Grey

untuk setiap kelas yang ada dan bisa dilakukan dengan

perhitungan computer. Adapun software yang digunakan untuk

membantu perhitungan ini yaitu Production and Operation

Manajement (POM for Windows), maka sebaiknya perusahaan

melengkapi perangkat computer dengan software tersebut.

2. Apabila Fa. Asatex menerapkan Analisis ABC ini perusahaan

sebaiknya melakukan pelatihan kepada karyawan tentang

bagaimana mengoperasikan program ini..

3. Sebaiknya perusahaan menempatkan bahan baku pada gudang

persediaan dengan pembagian masing-masing sesuai kelas yang

DAFTAR PUSTAKA

Gasper, Vincent. 2004. Production Planning and Inventory Control. PT.Gramedia Widiasarana Indonesia. Jakarta

Nasuton, Arman Hakim. 2003. Perencanaan dan Pengendalian. Graha Ilmu. Yogyakarta

Nasution, Arman Hakim dan Prasetyawan Yudha. 2008. Perencanaan

dan Pengendalian Produksi. Graha Ilmu. Yogyakarta

Rangkuti, Freddy. 2002. Manajemen Persediaan : Aplikasi di Bidang

Bisnis. PT.Raja Grafindo Persada.Yogyakarta

Render, Barry dan Jay Heizer. 2005. Prinsip-Prinsip Manajemen

Operasi. Salemba Empat. Jakarta

Ristono, Agus. 2009. Manajemen Persediaan. PT.Gramedia Widiasarana Indonesia. Jakarta