ANALISIS PENERAPAN PSAK NO.1 TENTANG PENYAJIAN LAPORAN KEUANGAN PADA PUSKESMAS DEPOK III SLEMAN YOGYAKARTA.

Teks penuh

Gambar

Dokumen terkait

Bank Sumut dalam penyajian laporan laba rugi ini adalah metode current operating income yaitu metode yang menyatakan bahwa dalam laporan laba-rugi hanya

Entitas tidak diperkenankan menyajikan pos-pos penghasilan atau beban sebagai pos luar biasa, dalam laporan laba rugi komprehensif, laporan laba rugi terpisah

Entitas disyaratkan menyajikan, dalam catatan atas laporan keuangan, informasi komparatif yang terkait dengan laporan tambahan atas laporan laba rugi dan penghasilan

Perbedaan kurs yang dipakai PT JFI dengan PSAK menyebabkan selisih yang cukup besar sehingga berpengaruh pada laba, dan rugi selisih kurs yang disajikan pada akun (Foreign

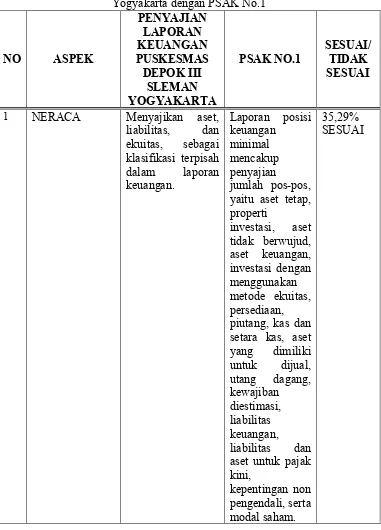

101 paragraf 80 menyatakan bahwa Catatan atas laporan keuangan harus disajikan secara sistematis, setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas,

Entitas dianjurkan untuk menyajikan analisis pada paragraf 97 pada laporan laba rugi komprehensif atau jika disajikan, pada laporan laba rugi terpisah (Paragraf 98

Ibid, hlm.. Entitas syariah menyajikan analisis beban yang diakui dalam laba rugi dengan menggunakan klasifikasi berdasarkan sifat atau fungsinya, mana yang dapat

Dalam ED PSAK 1 (Revisi 2009) Pos-pos yang minimal harus disajikan dalam laporan laba rugi komprehensif adalah termasuk sebagai berikut : beban keuangan, keuntungan atau kerugian