MEDAN

SKRIPSI

PENERAPAN PSAK N0. 31 TENTANG AKUNTANSI PERBANKAN DALAM PENYAJIAN LAPORAN LABA RUGI PT. BANK SUMUT

MEDAN

OLEH:

NAMA : FEBI RAHMA DEWITA HRP NIM : 030503126

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

i

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Penerapan PSAK No. 31 Tentang Akuntansi Perbankan Dalam Penyajian Laporan Laba Rugi PT. Bank Sumut Medan.” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Januari 2010 Yang Membuat Pernyataan

Assalamualaikum Wr.Wb

Alhamdullilahirobbil ‘allamin. Tiada kata terindah yang dapat diucapkan, selain pujian dan rasa syukur kepada Allah SWT atas segala limpahan rahmat dan karuniaNya berupa kesehatan sehingga penulis mampu menyelesaikan studi dan mewujudkan skripsi ini, dan shalawat teriring salam kita hanturkan kepada Nabi Muhammad SAW yang telah membimbing kita selaku umatnya menuju jalan yang penuh keridhoan akan rahmat dari Allah SWT yaitu Islam.

Penulis menyadari bahwa skripsi ini masih memiliki keterbatasan, kekurangan dan ketidaksempurnaan dalam penyusunannya, baik dari segi isi maupun penyajiannya. Oleh karena itu penulis selalu berusaha untuk memperbaiki diri menuju kesempurnaan di masa yang akan datang. Maka dengan segala kerendahan hati dan semangat untuk selalu menjadi lebih baik, penulis sangat mengharapkan setiap upaya pencapaian kesempurnaan skripsi ini baik melalui saran ataupun kritik.

Teristimewa penulis mempersembahkan skripsi ini untuk kedua orang tua tercinta, Alm. Drs. H. Hidayat Hrp, ibunda tercinta, Hj. Resna Dewi S, kakak kandung penulis Rahmi Zufrida Hrp dan Fermi Dira Hrp, serta abang kandung penulis Iqbal Muliadi Hrp dan adik kandung penulis Newtin Habiba Hrp yang selalu mendukung penulis baik moril maupun materil serta kasih sayang yang tiada habis-habisnya dan yang melengkapi proses menuju kesempurnaan skripsi ini dalam kata tanpa aksara melalui doa yang tiada terkira untuk penulis.

iii

1. Bapak Drs. Jhon Tafbu Ritonga, Mec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail MM, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku dosen pembimbing yang selama penulisan skripsi ini telah memberikan bimbingan dan masukan sehingga skripsi ini dapat terselesaikan dengan baik.

4. Ibu Dra. Salbiah, M.Si, Ak selaku dosen penguji I yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku dosen penguji II yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal dan ilmu pengetahuan.

7. Semua staf jurusan departemen Akuntansi, bang Chairil, Bang Oyong, Kak Dame. Terima kasih untuk menyiapkan segala administrasi dan keperluan penulis di departemen Akuntansi USU.

8. Bapak pimpinan PT. Bank Sumut Medan beserta seluruh karyawan yang telah membantu penulis dalam pengadaan data dan informasi yang berkaitan dengan penyusunan skripsi ini.

9. Keluarga besar penulis, Kekek, Nenek, abang ipar Rifki Suryadi, SH, M.Kn dan Jamalluddin, S.TP, MM, serta tante dan om terima kasih atas nasehat serta doa dan semangatnya yang selalu mendorong penulis dalam menyelesaikan skripsi ini hingga selesai, terima kasih juga untuk ponakanku tercinta Farhan Ahmad yang memberikan keceriaan.

dukungan serta cerewetnya untuk menyelesaikan skripsi ini.

12.Semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Akhir kata penulis berharap skripsi ini dapat berguna dan bermanfaat bagi pembaca, khususnya mahasiswa/i Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Wassalamualaikum, Wr. Wb

Medan, 10 Januari 2010 Penulis

v

ABSTRAK

Laporan laba rugi setiap perusahaan harus disusun dan disajikan sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU). Di Indonesia, prinsip akuntansi yang berlaku adalah Standar Akuntansi Keuangan (SAK) yang dikeluarkan oleh Ikatan Akuntansi Indonesia (IAI). Industri perbankan merupakan suatu perusahaan yang memiliki suatu karakteristik tersendiri sehingga dibuat suatu standar khusus untuk pelaporan keuangan, yang dituangkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 31 mengenai Akuntansi Perbankan yang menjadi pedoman untuk menyusun dan menyajikan laporan keuangan secara baik dan teratur.

Hal inilah yang melatarbelakangi peneliti untuk mengadakan penelitian ini, yang dilakukan dengan studi deskriptif. Data yang diperoleh adalah berupa data primer dan data sekunder yang diperoleh dari observasi terhadap laporan keuangan perusahaan dan wawancara terhadap pihak-pihak yang terkait. Metode yang digunakan untuk menganalisi data adalah dengan metode deskriptif dan metode komparatif untuk mendapatkan pemecahan masalah dan kesimpulan dari peneliti ini.

Pendapatan dan beban utama perusahaan adalah dari pendapatan dan beban bunga. Pendapatan bunga telah diakui secara akrual kecuali bunga dari aktiva produktif yang non-performing. Beban bunga yang telah diakui secara akrual. Pendapatan dan beban selain bunga yang berhubungan denga waktu telah diakui selama jangka waktunya, namun untuk pendapatan dan beban yang tidak material diakui pada saat terjadinya. Penghapusbukuan aktiva produktif dilakukan pada saat aktiva tersebut sulit ditagih kembali. Penyajian laporan laba rugi menggunakan konsep current operating income yang dilakukan secara bertahap. Dari hasil penelitian ini dapat disimpulkan bahwa perusahaan telah menerapkan PSAK NO. 31 dengan cukup memadai.

Reporting of profit-loss of each company must be arranged and presented appropriate at Principle of General Accountancy (PABU). In Indonesia, principle accountancy which obtained is Financial Accountancy Standard (SAK) which declared by Society of Indonesian Accountant (IAI) . Indutry of banking is a certain of company which has a different character until it was a specifically standard for financial reporting, which poured in Statement of Financial Accountancy Standard (PSAK) no. 31 about Financial Accountancy which become the orientation to arrange and present the financial report nicely.

It becomes the purpose for the writer to do this research, which doing by descriptive studying. The data was primary and secondary data which obtained from the abservation of financial company reporting and interview any sides which concerned with. Methods which used to analyse the data is the descriptive and comparative method to obtain the solving and conclusion of this research.

Income and prime load of a company is from the income itselves and load of interest. Income of interest actually accrual except for the interest of non performing productive assets. Load of interests actually confessed. Income and load except interset which related with the confessed time, however for the non material income and load confessed on right time. Productive assets write off is done when the assets complicated to addicted. The presentation of profit-loss report is used the current operating income concept which done step by step. From this research,can be concluded that the company has been applying PSAK no.31

vii

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Penelitian ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 5

1. Pengertian dan Pengakuan Penghasilan (Income) ... 5

2. Pengertian dan Pengakuan Beban (Expense) ... 10

3. Laporan Laba Rugi ... 14

4. Akuntansi Perbankan (PSAK No. 31) ... 27

1. Kerangka Konseptual ... 38

2. Hipotesis ... 39

BAB III METODE PENELITIAN A. Desain Penelitian ... 40

B. Jenis Data ... 40

C. Teknik Pengumpulan Data ... 40

D. Metode Analisis Data ... 41

E. Responden ... 41

F. Tempat dan Waktu Penelitian... 41

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 43

1. Data Penelitian dan gambaran umum PT. Bank Sumut 43 a. Sejarah Singkat PT. Bank Sumut ... 43

b. Struktur Organisasi PT. Bank Sumut ... 46

c. Kegiatan Usaha PT. Bank Sumut ... 48

2. Pengakuan Pendapatan ... 51

3. Pengakuan Beban ... 53

4. Penyajian Laporan Laba Rugi ... 54

B. Analisis Hasil Penelitian ... 55

1. Pengakuan Pendapatan ... 55

ix

3. Penyajian Laporan Laba Rugi ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Keterbatasan Penelitian ... 61

C. Saran ... 61

DAFTAR PUSTAKA ... 63

xi

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Laporan Laba Rugi PT. XYZ (1) ... 23

Tabel 2.2 Laporan Laba Rugi PT. XYZ (2) ... 24

Tabel 2.3 Laporan Laba Rugi PT. XYZ (3) ... 25

Tabel 2.4 Laporan Laba Rugi PT. XYZ (4) ... 26

Tabel 2.5 Laporan Laba Rugi PT. XYZ (5) ... 30

v

ABSTRAK

Laporan laba rugi setiap perusahaan harus disusun dan disajikan sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU). Di Indonesia, prinsip akuntansi yang berlaku adalah Standar Akuntansi Keuangan (SAK) yang dikeluarkan oleh Ikatan Akuntansi Indonesia (IAI). Industri perbankan merupakan suatu perusahaan yang memiliki suatu karakteristik tersendiri sehingga dibuat suatu standar khusus untuk pelaporan keuangan, yang dituangkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 31 mengenai Akuntansi Perbankan yang menjadi pedoman untuk menyusun dan menyajikan laporan keuangan secara baik dan teratur.

Hal inilah yang melatarbelakangi peneliti untuk mengadakan penelitian ini, yang dilakukan dengan studi deskriptif. Data yang diperoleh adalah berupa data primer dan data sekunder yang diperoleh dari observasi terhadap laporan keuangan perusahaan dan wawancara terhadap pihak-pihak yang terkait. Metode yang digunakan untuk menganalisi data adalah dengan metode deskriptif dan metode komparatif untuk mendapatkan pemecahan masalah dan kesimpulan dari peneliti ini.

Pendapatan dan beban utama perusahaan adalah dari pendapatan dan beban bunga. Pendapatan bunga telah diakui secara akrual kecuali bunga dari aktiva produktif yang non-performing. Beban bunga yang telah diakui secara akrual. Pendapatan dan beban selain bunga yang berhubungan denga waktu telah diakui selama jangka waktunya, namun untuk pendapatan dan beban yang tidak material diakui pada saat terjadinya. Penghapusbukuan aktiva produktif dilakukan pada saat aktiva tersebut sulit ditagih kembali. Penyajian laporan laba rugi menggunakan konsep current operating income yang dilakukan secara bertahap. Dari hasil penelitian ini dapat disimpulkan bahwa perusahaan telah menerapkan PSAK NO. 31 dengan cukup memadai.

Reporting of profit-loss of each company must be arranged and presented appropriate at Principle of General Accountancy (PABU). In Indonesia, principle accountancy which obtained is Financial Accountancy Standard (SAK) which declared by Society of Indonesian Accountant (IAI) . Indutry of banking is a certain of company which has a different character until it was a specifically standard for financial reporting, which poured in Statement of Financial Accountancy Standard (PSAK) no. 31 about Financial Accountancy which become the orientation to arrange and present the financial report nicely.

It becomes the purpose for the writer to do this research, which doing by descriptive studying. The data was primary and secondary data which obtained from the abservation of financial company reporting and interview any sides which concerned with. Methods which used to analyse the data is the descriptive and comparative method to obtain the solving and conclusion of this research.

Income and prime load of a company is from the income itselves and load of interest. Income of interest actually accrual except for the interest of non performing productive assets. Load of interests actually confessed. Income and load except interset which related with the confessed time, however for the non material income and load confessed on right time. Productive assets write off is done when the assets complicated to addicted. The presentation of profit-loss report is used the current operating income concept which done step by step. From this research,can be concluded that the company has been applying PSAK no.31

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan nyawa untuk menggerakan roda perekonomian suatu negara. Anggapan ini tentunya tidak salah karena fungsi bank sebagai lembaga keuangan sangatlah vital, misalnya dalam hal penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat mengamankan investasi dan jasa keuangan lainnya.

Bank memilik kegiatan usaha yang berbeda dengan perusahaan umum lainnya yaitu memberikan jasa keuangan kepada masyarakat dan menyalurkan kembali dana tersebut kemasyarakat serta memberikan jasa-jasa bank lainnya.

Perusahaan perbankan diharapkan menyusun laporan keuangan yang menyajikan informasi mengenai karakteristik operasi perbankan. Beberapa karakteristik perbankan yang mengakibatkan bank berbeda dengan perusahaan umum lainnya antara lain adalah :

2. Objek yang diperdagangkan oleh bank adalah jasa uang banyak bersifat abstrak.

3. Di dalam bank “uang” mempunyai fungsi baik sebagai alat liquid dan juga obyek yang diperdagangkan baik secara nyata maupun secara abstrak. 4. Dalam pelaksanaannya bank memperdagangkan dan mengadministrasikan

mata uang dengan jenis valuta asing yang sangat banyak.

5. Penghasilan dan biaya bank timbul sejalan dengan berlangsungnya waktu (misalnya: bunga kredit, beban kredit).

Dengan adanya karakteristik dan kegiatan usaha yang berbeda ini, maka dibutuhkan juga akuntansi dan pelaporan keuangan berbeda pula.

Ikatan Akuntan Indonesia (IAI) melihat kebutuhan tersebut dan menyusun suatu standar khusus akuntansi untuk industri perbankan, Standar ini pertama kali dituangkan dalam Pernyataan Prinsip Akuntansi Indonesia no.7 dan disahkan tanggal 5 Juni 1995. Tetapi seiring dengan perkembangannya standar ini kemudian disesuaikan seperlunya menjadi Pernyataan Standar Akuntansi Keuangan no. 31 tentang Akuntansi Perbankan (Revisi 2000) yang disahkan pada tanggal 31 Maret 2000.

3

adanya PSAK no. 31 maka, bank memiliki pedoman khusus untuk menyusun laporan keuangan yang sesuai dengan karakteristik dan kegiatan usaha perbankan.

Bank Sumut merupakan alat kelengkapan otonomi daerah di bidang perbankan yang berfungsi sebagai pengerak dan pendorong laju pembangunan daerah, bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai bank umum.

Penyajian laporan laba-rugi pada bank Sumut dilakukan secara komperatif. Dengan penyajian laporan laba-rugi secara komperatif tersebut diharapkan akan membandingkan laporan laba-rugi dalam dua tahun berturut-turut untuk dapat menilai/mengidentifikasikan kondisi dan kinerja bank.

Konsep yang digunakan dalam penyajian laporan laba-rugi adalah dengan metode current operating income yaitu metode yang menyatakan bahwa dalam laporan laba-rugi hanya mencerminkan perubahan-perubahan yang dapat dikembalikan manajemen dan yang berasal dari kegiatan normal perusahaan.

Bentuk penyajian laporan laba-rugi perusahaan adalah bentuk jamak (multiple step) yang memisahkan transaksi operasional dengan transaksi non operasional. Penyusunan laporan laba-rugi perusahaan dilakukan dalam bentuk staffel yaitu diurutkan kebawah.

dengan judul: “Penerapan PSAK no. 31 tentang Akuntansi Perbankan dalam Penyajian Laporan Laba Rugi PT. Bank Sumut Medan”.

B. Perumusan Masalah

Berdasarkan penjelasan di atas mengenai latar belakang masalah, maka penulis merumuskan suatu masalah, yaitu: “Apakah PT. Bank Sumut Medan telah menyusun laporan laba-rugi sesuai dengan Standar Akuntansi Keuangan no. 31 ?”

C. Batasan Penelitian

Dalam hal ini penulis membatasi pembahasan hanya pada laporan laba-rugi, yang spesifik untuk perusahaan perbankan. Hal ini dikarenakan pembahasan terhadap semua komponen keuangan sangat luas.

D. Tujuan Penelitian

1. Untuk mengetahui apakah PT. Bank Sumut Medan telah menyusun laporan laba-rugi sesuai dengan PSAK no. 31?

2. Untuk membandingkan praktek-praktek yang ada dilapangan dengan teori-teori yang selama ini didapat dalam perkuliahan serta dari sumber-sumber lainnya.

E. Manfaat Penelitian

1. Menambah pengetahuan dan wawasan penulis mengenai penerapan PSAK no. 31 pada laporan keuangan perbankan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Pengakuan Penghasilan (Income) a. Pengertian Penghasilan

Pengertian penghasilan (income) menurut Ikatan Akuntan Indonesia (IAI) (2002 : 18) adalah “kenaikan manfaat ekonomi selama suatu periode dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari retribusi penanam modal”. Definisi ini meliputi baik pendapatan (revenues) maupuan keuntungan (gains).

Hendrikson menyatakan (1999 : 163)

Di dalam kepustakaan akuntansi ditemukan dua pendekatan terhadap konsep pendapatan. Satu diantaranya berfokus pada arus masuk aktiva sebagai hasil kegiatan operasi perusahaan dan yang lainnya berfokus pada penciptaan barang dan jasa oleh perusahaan serta penyaluran kepada konsumen dan produsen lainnya. Jadi, pendapatan dianggap sebagai pengurus arus masuk aktiva bersih atau sebagai arus keluar barang dan jasa.

Di dalam Standar Akuntansi Keuangan (2002 : 23.2) IAI mengemukakan bahwa “pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, uang tidak berasal dari kontribusi penanam modal”. Committee on Terminologi mengidentifikasi pendapatan sebagai “Hasil dari penjualan barang atau jasa yang dibebankan kepada langganan atau mereka yang menerima jasa” (Sofyan Syafri, 2002 : 226).

Pada saat perusahaan menyerahkan jasa atau menjual barang dagangannya kepada pelanggan, perusahaan biasanya menerima kas atau menciptakan piutang dagang dari pelanggannya. Arus masuk kas dan piutang dagang dari para pelanggan akan mengatrol jumlah asset perusahaan, disisi lain persamaan akuntansi, kewajiban tidak mengalami perubahan, namun ekuitas pemilik meningkat untuk mengimbangi kenaikan jumlah asset. Dengan demikian, pendapatan merupakan kenaikan kotor ekuitas pemilik yang berasal dari kegiatan-kegiatan perusahaan (Henry, 2000 : 24).

7

dihasilkan dari kegiatan-kegiatan yang bukan merupakan kegiatan pokok perusahaan.

Keuntungan menurut Ikatan Akuntan Indonesia (2002 : 19) mencerminkan “pos lainnya yang memenuhi defenisi penghasilan dan mungkin timbul atau mungkin tidak timbul dalam pelaksanaan aktivitas perusahaan yang biasa, yang mencerminkan kenaikan manfaat ekonomi”. Menurut Henry (2000 : 25) keuntungan merupakan “kenaikan aktiva bersih perusahaan yang berasal dari transaksi-transaksi sampingan atau insidentil dan semua kejadian lainnya selama periode tertentu, kecuali kejadian-kejadian yang bermuara dari pendapatan atau investasi oleh pemilik”.

b. Pengakuan Penghasilan

Pengakuan (recognition) adalah proses formal mencatat dan melaporkan suatu pos dalam laporan keuangan. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam jumlah uang, dan mencantumkannya ke dalam neraca atau laporan laba-rugi. Pos yang memenuhi kriteria tersebut harus diakui dalam neraca atau laporan laba-rugi.

Menurut FASB, kriteria yang harus dipenuhi agar pendapatan (revenue) dan keuntungan (gain) dapat diakui adalah apabila (Skousen, 1997 : 299)

1. Direalisasi atau dapat direalisasi, dan

Menurut Sofyan Syafri suatu penghasilan diakui sebagai penghasilan pada periode kapan kegiatan utama yang perlu untuk menciptakan dan menjual barang dan jasa itu telah selesai (2001 : 299)

Ikatan Akuntan Indonesia mengemukakan bahwa pendapata perbedaan pada pengakuan pendapatan terhadap perusahaan hasa dan perusahaan dagang (2002 : 23.6). Pendapatan dari penjualan jasa diakui apabila seluruh kondisi berikut terpenuhi :

1. Jumlah pendapatan dapat diukur dengan andal;

2. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan;

3. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat dikur dengan andal;

4. Biaya yang terjadi untuk transaksi barang harus diakui bila seluruh kondisi transaksi tersebut dapat diukur dengan andal.

Sedangkan pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut dipenuhi (2002 : 4) :

1. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli.

2. Perusahaan tidak lagu mengelola atau melakukan pengendalian efektifitas atas barang yang dijual.

3. Jumlah pendapatan tersebut dapat diukur dengan andal;

9

5. Biaya yang terjadi atau yang terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Kriteria untuk menentukan kapan pendapatan diakui beragam dan sepatutnya sejalan dengan ketentuan-ketentuan kontraktual dengan pelanggan dan seyogyanya didasarkan pada bukti obyektif. Menurut Henry (2000 : 25), ada empat kriteria metode pengakuan pendapatan, yaitu :

1. Metode saat penjualan

Pendapatan dari penjualan barang dagangan umumnya ditentukan dengan memakai metode saat penjualan. Dalam metode ini, pendapatan diakui pada saat hak kepemilikan beralih ke tangan pembeli. Pada metode ini, harga jual telah di sepakati, pembeli menguasai hak kepemilikan barang dagangan, dan penjual mempunyai klaim legal terhadap pembeli.

2. Metode Penerimaan Pembayaran

Dengan metode ini pendapatan direalisasikan pada saat kas dikumpulkan, terlepas dari kapan dilakukan barang/jasa. Metode ini disebut juga dengan tunai dasar (cash basis). Dasar tunai banyak dipakai oleh kokter, pengacara, akuntan, dan organisasi-organisasi dimana jasa profesional diserahkan.

3. Metode Penyelesaian kontrak

sebuah rekening dan menjadikannya beban dalam periode dimana pendapatan diakui yaitu pada saat proyek dirampungkan.

4. Metode Persentase Selesai

Dengan metode ini pendapatan diakui selama masa berlakunya kontrak. Apabila jumlah biaya kontrak kerja jangka panjang dan kemajuan proyek dapat diestimasi masuk akal maka pendapatanpun dapat diakui. Jumlah pendapatan diakui dengan menaksir persentase penyelesaian dengan membandingkan jumlah biaya yang dikeluarkan dengan taksiran jumlah biaya.

2. Pengertian dan Pengakuan Beban (Expense) a. Pengertian Beban

Biaya (cost) dan beban (expense) seringkali dianggap memilik pengertian yang sama, tetapi sesungguhnya terdapat perbedaan antara keduanya. Biaya adalah pengeluaran yang beluym habis masa manfaatnya, jadi masih harus dibebankan pada periode berikutnya, sedangkan beban (expense) adalah pengeluaran yang sudah habis masa manfaatnya dan sudah dibebankan pada periode berjalan. Menurut Milton Usri (1996 : 25) biaya adalah “sesuatu nilai tukar prasyarat, pengorbanan yang dilakukan guna memperoleh manfaat. Dalam arti luas beban adalah biaya yang telah habis pakai (expired) yang dapat dikurangkan dengan pendapatan”.

Sofyan Syafri mengemukakan

11

periode yang disebabkan oleh pengiriman barang, pembuatan barang, pembebanan jasa, atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan”. APB mendefenisikan beban sebagai penurunan gross dalam asset atau kenaikan gross dalam kewajiban yang diakui dan dinilai menurut prinsip akuntansi yang diterima yang berasal dari kegiatan mencari laba yang dilakukan perusahaan”.

Dalam upaya meraup pendapatan, perusahaan harus mengeluarkan sumber dayanya. Sumber daya ini disebut dengan beban. Beban selalu mengakibatkan kemerosotan ekuitas pemilik serta penurunan asset dan kenaikan kewajiban (Henry, 2000 : 25). Ikatan Akuntan Indonesia (2002 : 18) berpendapatan bahwa beban adalah “penurunan manfaat ekonomi selama suatu periode akuntasi dalam bentuk arus keluar atau berkurangnya atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanaman modal”. Defenisi beban merncakup baik kerugian maupun beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa.

Ada beberapa jenis beban di dalam laporan laba rugi, di dalam bukunya Henry Simamora (2000 : 25) mengambil tiga contoh, yakni :

• Pokok Penjualan

• Beban Operasi

Beban operasi (opeting expense) adalah beban-beban berkala dan lazim yang dikeluarkan perusahaan dalam upaya memperoleh pendapatan. Beban ini biasanya diklasifikasikan berdasarkan kategori-kategori fungsional. Klasifikasi yang lazim dipakai adalah dengan memisahkan beban penjualan dari beban umum dan administrasi.

• Beban Lain-lain

Beban lain-lain mengandung beban-beban yang dikeluarkan dari aktivitas-aktivitas yang bukan merupakan kegiatan pokok perusahaan sehingga nilai rupiah dari aktivitas ini biasanya terhitung kecil.

b. Pengakuan Beban

Untuk menentukan laba, tidak hanya kriteria pengakuan pendapatan yang harus ditetapkan, tetapi prinsip-prinsip untuk mengikuti beban dan kerugian juga harus ditentukan dengan jelas. Pengakuan beban sangatlah terkait dengan prinsip manfaaf ekonomi masa depan yang berkaitan dengan penurunan aktiva atau peningkatan kewajiban sudah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan beban terjadi bersamaan dengan pengakuan kenaikan kewajiban atau penurunan aktiva (SAK, 2002 : 23).

Dalam buku Skousen (2001 : 210) pengakuan pendapatan dapat dibagi menjadi tiga kategori yaitu :

1. Pencocokan Langsung (Direct Matching)

13

termasuk beban yang sudah ditimbulkan dan biaya yang diantisipasi berhubungan dengan pendapatan dan diperkirakan serta dijodohkan terhadap pendapatan yang diakui selama periode ini.

Contoh : harga pokok biaya langsung yang dapat dicocokkan dengan pendapatan yang dihasilkan oleh penjualan barang dan dilaporkan di dalam periode waktu ketika pendapatan diakui.

2. Alokasi Sistematis dan Rasional

Kategori pengakuan beban ini melibatkan aktiva yang menguntungkan lebih dari satu periode. Biaya aktiva semacam bangunan, peralatan, paten, dan asuransi dibayar dimuka tersebar sepanjang periode, maka periode keuntungan yang diharapkan pada beberapa sistematis dan rasional. Pada umumnya, adalah sulit untuk menghubungakan biaya ini secara langsung dengan pendapatan khusus atau dengan periode khusus, namun jelas bahwa hal ini perlu jika pendapatan diperoleh. Contoh beban yang termasuk kategori ini adalah depresiasai dan amortisasi.

3. Pengakuan Segera

Pengakuan segera adalah juga tepat ketika keuntungan masa datang sangat tidak pasti. Contoh : biaya riset dan pengembangan.

3. Laporan Laba Rugi

4. Defenisi Laporan Laba Rugi

Salah satu tujuan pokok dari setiap perusahaan adalah untuk mendulang laba. Angka laba atau rudi suatu perusahaan merupakan informasi penting yang dicantumkan dalam laporan laba-rugi. Menurut Sofyan Syafri (2001 : 223) laporan laba-rugi adalah penjelasan lengkap dan lebih rinci tentang penghitungan laba-rugi. Laporan laba-rugi melaporkan seluruh hasil dan biaya untuk mendapatkan hasil, dan laba (rugi) perusahaan selama suatu periode tertentu.

Laba seringkali digunakan sebagai ukuran kinerja perusahaan atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share). Kieso (2001 : 50) mengemukakan bahwa “laporan laba rugi (income statement), yang sering disebut dengan statement of income atau statement of earnings, adalah laporan yang mengukur keberhasilan operasi perusahaan selama periode tertentu”.

15

Menurut Hongren (1997 : 22) laporan laba-rugi adalah “suatu ikhtisar pendapatan dan pengeluaran/beban dari suatu entitas pada suatu jangka waktu tertentu”. Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep perbandingan (matching concept). Konsep ini diterapkan dengan “menandingkan” beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut (Niswonger, 1999 : 18).

5. Tujuan Laporan Laba Rugi

Akuntansi lahir dengan maksud tertentu yaitu untuk memberikan jasa kepada penggunanya berupa informasi keuangan yang dibutuhkan untuk proses pengambilan keputusan (Sofyan Syafri, 2001 : 123). Informasi keuangan tersebut didapatkan dari laporan keuangan. Menurut IAI (2002 : 1.2) tujuan laporan keuangan dijelaskan “untuk menyediuakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”. Kinerja perusahaan dapat ditentukan melalui laporan laba-rugi perusahaan yang merupakan salah satu komponen laporan laba-rugi keuangan tersebut.

Tujuan laporan laba-rugi mencakup pemaparan informasi yang berfaedah yang berkaitan dengan imbalan investasi, resiko, fleksibilitas keuangan dan kapabilitas operasi (Henry S., 2000 : 23). Menurut Tuanakotta (1999 : 110), tujuan utama pelaporan income, adalah “untuk memberikan informasi kepada mereka yang menaruh minat terhadap laporan keuangan”.

Salah satu tujuan dasar yang dianggap penting untuk semua pemakai laporan keuangan adalah kebutuhan guna membedakan, antara modal yang diinvestasikan dan laba sebagai bagian dari proses akuntansi deskriptif. Tujuan yang lebih khusus meliputi penggunaan pengukuran atas efesiensi manajeman, penggunaan angka laba historis untuk membantu meramal usaha dan distribusi di masa yang akan datang, dan penggunaan laba sebagai pengukuran keberhasilan dan sebagai pedoman pengambilan keputusan manajerial di masa yang akan datang.

Dengan informasi yang dihasilkan para pemakai laporan akan menggunakannya untuk meramalkan, membandingkan dan manilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya (Sofyan Syafri, 2001 : 132). Dalam definisi yang diberikan Henry Simamora, dipaparkan empat informasi yang terdapat dalam tujuan laporan laba rugi, yakni :

1. Imbalan investasi (return on investement), adalah ukuran dari keseluruhan kinerja perusahaan.

2. Resiko (risk), adalah ketidakpastian hasil-hasil dimasa mendatang dari perusahaan.

3. Fleksibilitas keuangan (financial flexibility), adalah kapabilitas sebuah perusahaan untuk menyesuaikan diri terhadap kebutuhan-kebutuhan dan peluang-peluang tak terduga.

4. Kapabilitas operasi (operation capability), adalah kemampuan perusahaan untuk mempertahankan tingkat fisik operasi yang ada.

6. Komponen Laporan Laba Rugi

17

penyajian secara wajar”. Laporan labar rugi yang baik minimal harus mencakup pos-pos berikut :

a. Pendapatan

b. Laba rugi perusahaan c. Beban pinjaman

d. Bagian dari laba atau rugi perusahaan efiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas.

e. Beban pajak

f. Laba atau rugi dari aktivitas normal perusahaan g. Pos luar biasa

h. Hak minoritas, dan

i. Laba atau rugi bersih untuk periode berjalan.

Pos, judul dan sub-jumlah lainnya disajikan dalam laporan laba-rugi apabila diwajibkan oleh Pertanyaan Standar Akuntansi Keuangan atau apabila penyajian tersebut di perlukan untuk menyajikan kinerja keuangan perusahaan secara wajar.

usaha pokok perusahaan. Sedangkan komponen laba-rugi, non-operating timbul atau berasal dari transaksi yang tidak biasa terjadi atau luar biasa.

Elemen-elemen yang termasuk dalam komponen laba-rugi operasional berlanjut adalah :

1. Penjualan Neto

Retur dan pengurangan harta dan diskon penjualan harus dikurangi dari penjualan kotor agar pendapatan neto dari penjualan dapat diketahui. Di dalam total ini tidak boleh dimasukkan penambahan rekening/faktor tagihan untuk pajak penjualan atau PPN dan pajak cukai yang akan dipungut perusahaan atas nama pemerintah (Smith, 1989 : 123). Tagihan kepada pelanggan berupa pajak penjualan dan pajak cukai diakui sebagai kewajiban dan utang lancar.

2. Harga Pokok Penjualan

Elemen ini merupakan biaya yang paling signifikan di dalam laporan laba-rugi. Harga pokk penjualan terdiri dari total perseduaan awal ditambah dengan pembelian bersih dan semua pembelian lain, pengangkutan, dan biaya simpan yang berhubungan dengan akuisisi barang dikurang dengan persediaan akhir dari biaya barang yang tersedia (Skousen, 2001 : 217).

3. Beban Usaha

19

kategori fungsional, yaitu beban penjualan (selling expense) dan beban umum dan administrasi (general and administrative). Yang termasuk kategori beban penjualan antara lain adalah gaji dan komisi penjualan, promosi, penyusutan peralatan untuk kegiatan penjualan, biaya angkut, dan sebagainya. Sedangkan yang teramsuk kategori beban umum dan administrasi, antara lain : gaji eksekutif dan karyawan administrasi dan umum, supplies kantor, pemeliharaan bangunan dan peralatan kantor, biaya pos dan pengiriman, biaya utilitas, lisensi dan sebagainya.

4. Pendapatan dan Keuntungan di Luar Usaha

Bagian ini biasanya mencakup pos-pos yang diidentifikasikan dengan aktivitas periferal (kegiatan sampingan) perusahaan. Contoh-contohnya adalah pendapatan dari aktivitas keuangan, seperti sewa, bunga, deviden, dan keuntungan dari penjualan aktiva seperti peralatan dan investasi. (Smith, 1989 : 133).

5. Beban dan Kerugian di Luar Usaha

Bagian ini paralel dengan pendapatan dan keuntungan di luar usaha, tapi hasilnya justru mengurangi laba operasi, bukan menambah. Contohnya adalah beban bunga, amortisasi, diskon obligasi, dan kerugian penjualan aktiva (Smith, 1989 : 133).

6. Pajak Penghasilan

yang dilaporkan ada pos luar biasa maka total pajak harus dialokasikan diantara berbagai macam komponen pengahasilan (Skousen dkk, 2001 : 221).

Komponen laba-rugi non-operasional seperti telah dikemukakan di atas dapat dibedakan ke dalam tuga sub-kategori, yaitu :

1. Laba-Rugi Penutupan (Operasi yang dihentikan)

Berhubungan dengan sesuatuhal, sebuah perusahaan bisa jadi terpaksa tidak lagi dapat mengelak harus menghentikan operasi dari salah satu segmen bisnisnya. Menurut APB Opinion No. 30 mendefinisikan istilah major segmen sebagai lini bisnis atau kelompok pelanggan yang penting. Apabila perusahaan menghentikan operasi suatu segmen usahanya, semua elemen yang bersangkutan dengan operasi yang dihentikan harus diidentifikasikan dan dipisahkan dari operasi berlanjut agar di masa depan tetap dapat diperbandingkan.

Operasi dihentikan apabila, i. Segala tidak menguntung lagi

ii. Segmen terletak pada daerah terisolasi

iii. Tidak sesuai untuk perencanaan jangka panjang perusahaan iv. Memerlukan dana untuk mengurangi hutang jangka panjang

21

2. Pos-Pos Luar Biasa

APB statemen mendefinisikan pos-pos luar biasa sebagai kejadian atau transaksi yang mempengaruhi secara materil yang tidak diperkirakan terjadi berulang kali dan tidak dianggap merupakan hal yang berulang dalam proses operasi yang biasa dari suatu perusahaan (Sofyan S, 2001 : 231). Menurut Opinion APB No. 30, suatu pos luar biasa harus memiliki tingkat admoralitas yang tinggi dan jelas tidak berkaitan dengan, atau hanya berkaitan secara insidental dengan, aktivitas yang umum dan biasa dari entitas bersangkutan dan menurut perkiraan yang wajar tidak akan berulang di masa dekat (Smith, 1989 : 137). Pos luar biasa disajikan di dalam laporan laba-rugi secara terpisah dari komponen laba-rugi operasi berlanjut, dalam jumlah neto setelah dikurangi beban pajak pengahasilan yang terkait (Hananto, 2002 : 104).

3. Perubahan Prinsip Akuntansi

laporan berjalan : (1) sebagai penyesuaian terhadap laba bersih untuk periode terjadinya perubahan, atau (2) sebagai penyesuaian terhadap saldo awal laba yang ditahan. Masing-masing itu harus bersih dari pengaruh pajak penghasilan (Harnanto, 2002 : 104).

7. Penyajian Laporan Laba Rugi

Penyajian laporan laba-rugi diharapkan menyampaikan informasi sebagaimana mestinya sehingga dapat bermanfaat dalam pengambilan keputusan pihak eksternal. Dalam menyajikan laporan laba rugi dikenal dua istilah, yaitu : current operating income dan all inclusive income (Sofyan Safri, 2001 : 229). Perbedaan ini timbul akibat perbedaan pendapat mengenai apakah suatu pos disajikan dalam laporan laba-rugi atau dalam laporan laba ditahan.

1. Currnet Operating Income

23

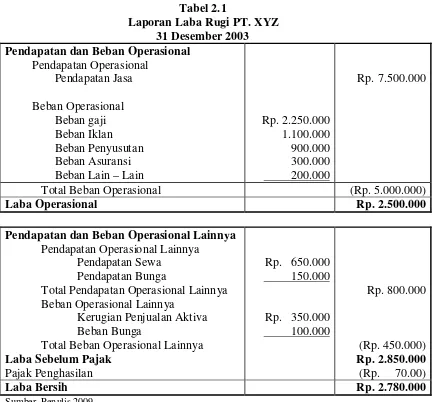

Tabel 2.1

Laporan Laba Rugi PT. XYZ 31 Desember 2003 Pendapatan dan Beban Operasional

Pendapatan Operasional

Total Beban Operasional (Rp. 5.000.000)

Laba Operasional Rp. 2.500.000

Pendapatan dan Beban Operasional Lainnya Pendapatan Operasional Lainnya

Pendapatan Sewa Pendapatan Bunga

Total Pendapatan Operasional Lainnya Beban Operasional Lainnya

Kerugian Penjualan Aktiva Beban Bunga

Total Beban Operasional Lainnya Laba Sebelum Pajak

Pajak Penghasilan

Laba Bersih Rp. 2.780.000

Sumber, Penulis 2009

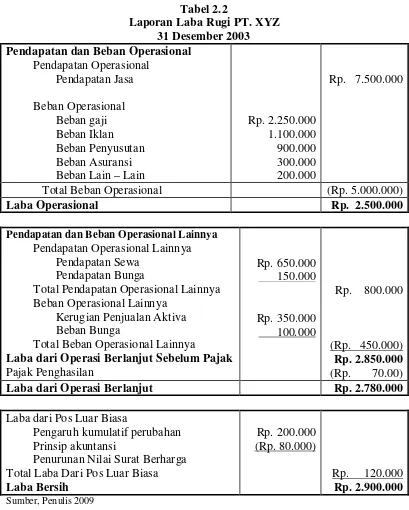

2. All Incluesive Income

kegiatan operasi atau tidak”. (Sofyan Syafri, 2001 : 230). Tetapi seandainya ada koreksi kesalahan periode masal yang sudah berlalu maka hal ini dilaporkan ke dalam laporan laba ditahan bukan dilaporan laba-rugi. Seperti yang terlihat pada contoh berikut ini :

Tabel 2.2

Laporan Laba Rugi PT. XYZ 31 Desember 2003 Pendapatan dan Beban Operasional

Pendapatan Operasional

Total Beban Operasional (Rp. 5.000.000)

Laba Operasional Rp. 2.500.000

Pendapatan dan Beban Operasional Lainnya Pendapatan Operasional Lainnya

Pendapatan Sewa Pendapatan Bunga

Total Pendapatan Operasional Lainnya Beban Operasional Lainnya

Kerugian Penjualan Aktiva Beban Bunga

Total Beban Operasional Lainnya

Laba dari Operasi Berlanjut Sebelum Pajak Pajak Penghasilan

Laba dari Operasi Berlanjut Rp. 2.780.000

Laba dari Pos Luar Biasa

Pengaruh kumulatif perubahan Prinsip akuntansi

25

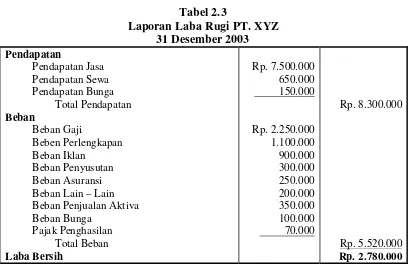

Secara tradisional, menurut Skousen dkk (2001 : 51) penghasilan dari kegiatan operasi yang berkesinambungan telah ditampilkan baik dalam bentuk langkah tunggal (single step) atau bentuk langkah jamak (multiple step form).

1. Bentuk Langkah Tunggal (single step form)

Dalam laporan rugi bentuk tunggal adalah dimana seluruh pendapatan dan keuntungan lainnya dilaporkan terlebih dahulu dalam laporan laba rugi yang diikuti oleh semua biaya dan kerugian (Skousen, 2001 : 211). Total pendapatan dan keuntungan ini dikurangkan dengan total beban dan kerugian untuk menghitung laba bersih atau rugi bersih. Menurut Kieso, (2001 : 155) Keunggulan utama format langsung terletak pada kesederhanaan penyajian dan tidak adanya implikasi bahwa suatu jenis pos pendapatan atau beban lebih diprioritaskan. Seperti yang terlihat pada contoh berikut ini :

Tabel 2.3

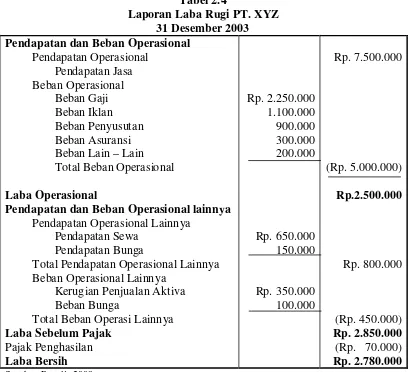

2. Bentuk langkah jamak (multiple step form)

Beberapa pihak berpendapatan bahwa pencatuman data pendapatan dan beban penting lainnya membuat laporan laba rugi menjadi lebih informatif dan lebih bermanfaat. Laporan ini memisahkan transaksi operasi dari transaksi nonoperasi, serta membandingkan biaya dan beban dengan pendapatan yang berhubungan. Format bertahap menampilkan berbagai komponen laba yang digunakan untuk menghitung rasio yang akan dipakai dalam menilai kinerja perusahaan (Keiso, 2001 : 158). Seperti yang terlihat pada contoh berikut ini :

Tabel 2.4

Laporan Laba Rugi PT. XYZ 31 Desember 2003 Pendapatan dan Beban Operasional

Pendapatan Operasional Total Beban Operasional Laba Operasional

Pendapatan dan Beban Operasional lainnya Pendapatan Operasional Lainnya

Pendapatan Sewa Pendapatan Bunga

Total Pendapatan Operasional Lainnya Beban Operasional Lainnya

Kerugian Penjualan Aktiva Beban Bunga

Total Beban Operasi Lainnya Laba Sebelum Pajak

27

4. Akuntansi Perbankan (PSAK No. 31) a. Pengertian Akuntansi Perbankan

Proses akuntansi perbankan berkembang dari teknik-teknik akutansi tradisional untuk kepentingan pencatatan, pengendalian, dan penafsiran, data keuangan gtuna memenuhi kebutuhan berbagai pihak yang berminat terhadap informasi tersebut. Informasi ini disajikan dalam bentuk laporan keuangan dimana setiap bank harus memelihara catatan-catatan guna menyediakan data bagi keperluan laporan tersebut (Laporirwa, 2000 : 6).

Akuntansi perbankan dibutuhkan oleh karena karateristik usaha perbankan unik. Usaha perbankan terhadap berbagai resiko seperti resiko likuiditas, resiko flukanasi mata uang, tingkat bunga, perubahan harga pasar, dan kegagalan pihak-pihak yang mengadakan perikatan dengan bank. Akutansi perbankan harus dapat mendorong mengungkapkan pengelolaan dengan pengendalian resiko tersebut pada laporan keuangan bank dan menentukan perlakuan transaksi-transaksi yang sering terjadi pada bank.

Di dalam Standar Akuntansi Keuangan dikatakan bahwa tujuan akuntansi perbankan adalah untuk mengatur pengakuan pengukuran, penyajian dan pengungkapan laporan keuangan bank (SAK, 2002 : 31.2).

b. Gambaran Umum Kegiatan Perbankan dan Perlakukan Akuntansinya Bank merupakan perusahaan yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Menurut Kasmir (2000 : 4), ada tiga kelompok jasa yang ditawarkan bank kepada masyarakat, yaitu : menghimpun dana (dunding), menyalurkan dana (lending), dan jasa-jasa bank lainnya (service).

Menghimpun dana maksudnya adalah bagaimana upaya bank untuk menarik dana (uang) dari masyarakat agar disimpan di bank bersangkutan. Dana ini akan dijual kembali kepada masyarakat yang membutuhkan dana. Upaya ini dilakukan melalui produk simpanan seperti rekening giro, tabungan, dan rekening deposito.

Kegiatan pengeluaran dana dilakukan melalui pemberian kredit atau pinjaman yang diperoleh dari kegiatan funding. Namun, apabila dana yang dihimpun tidak cukup untuk disalurkan maka pihak bank terus berusaha untuk menghimpun dana kembali melalui berbagai penawaran dari masyarakat.

Kegiatan service bertujuan memperlancar jasa perbankan yang suda ada. Keuntungan dari jasa-jasa bank ini diperoleh dari biaya administrasi, komisi, sewa, dan biaya lain-lain.

29

solvabilitas, dan resiko-resiko lainnya seperti fluktuasi mata uang, tingkat bunga, perubahan harga pasar, dan kegagalan pihak-pihak yang mengadakan perikatan dengan bank.

Di dalam SAK dinyatakan penyajian laporan keuangan bank harus dapat mendorong pengungkapan terhadap hal-hal yang terkait dengan pengelolaan dan pengendalian likuiditas dan resiko (2002 : 31.2). Demikian juga manajemen bank, harus dapat menyajikan laporan keuangan yang mengungkapkan pengelolaan ketiga kelompok jasa yang telah dijelaskan.

Dalam SAK No. 31, dinyatakan bahwa laporan keuangan perusahaan perbankan terdiri atas :

a) Neraca

b) Laporan Laba Rugi c) Laporan Arus Kas

d) Laporan Perubahan Ekuitas e) Catatan atas Laporan Keuangan

Dalam hal ini, penulis memusatkan perhatian pada penyajian laporan laba-ruginya. Menurut PSAK No. 31 paragraf 90, bank menyajikan laporan laba-rugi dengan mengelompokkan pendapatan dan beban menurut karateristiknya dan disusun dalam bentuk berjenjang (multiple step) yang menggambarkan pendapatan atau beban yang berasal dari kegiatan utama bank dan kegiatan lainnya. Bank menyajikan laporan laba rugi, dengan membagi atau memisahkan unsur-unsur dari kegiatan operasional dan non-operasional.

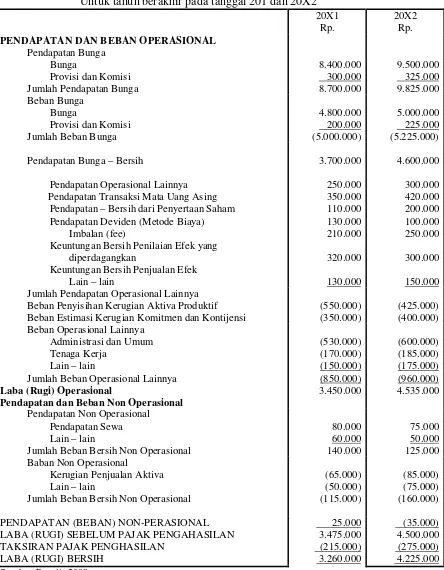

Tabel 2.5 PT. BANK XYZ LAPORAN LABA RUGI

Untuk tahun berakhir pada tanggal 201 dan 20X2

Sumber, Penulis 2009

20X1 Rp.

20X2 Rp. PENDAPATAN DAN BEBAN OPERASIONAL

Pendapatan Bunga Bunga

Provisi dan Komisi Jumlah Pendapatan Bunga

8.400.000 9.500.000 300.000

Provisi dan Komisi Jumlah Beban Bunga

4.800.000 5.000.000 200.000

(5.000.000)

225.000 (5.225.000)

Pendapatan Bunga – Bersih 3.700.000 4.600.000

Pendapatan Operasional Lainnya Pendapatan Transaksi Mata Uang Asing

Pendapatan – Bersih dari Penyertaan Saham Pendapatan Deviden (Metode Biaya)

Imbalan (fee)

Keuntungan Bersih Penilaian Efek yang diperdagangkan

Keuntungan Bersih Penjualan Efek Lain – lain 130.000 150.000 Jumlah Pendapatan Operasional Lainnya

Beban Penyisihan Kerugian Aktiva Produktif Beban Estimasi Kerugian Komitmen dan Kontijensi

(550.000) (350.000)

(425.000) (400.000) Beban Operasional Lainnya

Administrasi dan Umum Tenaga Kerja

Lain – lain

Jumlah Beban Operasional Lainnya Laba (Rugi) Operasional

Pendapatan dan Beban Non Operasional

(530.000)

Pendapatan Non Operasional Pendapatan Sewa Lain – lain

Jumlah Beban Bersih Non Operasional

80.000 75.000 60.000

140.000

50.000 125.000 Baban Non Operasional

Kerugian Penjualan Aktiva Lain – lain

Jumlah Beban Bersih Non Operasional

(65.000)

PENDAPATAN (BEBAN) NON-PERASIONAL LABA (RUGI) SEBELUM PAJAK PENGAHASILAN TAKSIRAN PAJAK PENGHASILAN

LABA (RUGI) BERSIH

31

Menurut PSAK No. 31 paragraf 92, penyajian pada laporan laba rugi tidak terbatas pada unsur-unsur pendapatan dan beban sebagai berikut :

1. Pendapatan Bunga 2. Beban Bunga 3. Pendapatan Komisi 4. Beban Provisi dan Komisi

5. Keuntungan atau Kerugian Penjualan Efek 6. Keuntungan atau Kerugian Investasi Efek 7. Keuntungan atau Transaksi Valuta Asing 8. Pendapatan Deviden

9. Pendapatan Operasinal Lainnya

10.Beban Penyisihan dan aktiva Produktif Lainnya 11.Beban Administrasi Umum

12.Beban Operasional

Menurut PSAK No. 31 paragraf 95, pos-pos pendapatan dan beban tidak boleh dihapuskan, kecuali yang berhubungan dengan transaksi lindung nilai dan dengan aktiva dan kewajiban yang disaling-hapuskan. Saling hapus harus dilakukan secara hati-hati. Saling hapus yang tidak tepat dapat menyulitkan pengguna laporan keuangan dalam memahami kinerja dari berbagai aktivitas bank dan tingkat imbal hasil yang diperoleh dari jenis-jenis aktiva tertentu.

1. Prinsip Mengenai Pendapatan Bank

(keuntunga) suatu bank. Kegiatan utama bank adalah menghimpun dana yang pada umumnya berbunga (interest bearing) dan menanamkannya dalam aktiva produktif. Menurut PSAK No. 31 pada bank terdapat kemungkinan perbedaan waktu antara diterimanya pendapatan dan terjadinya beban atas penggunaan sumber daya untuk mengahasilkan pendapatan tersbut. Oleh karena itu, pengaitan (macthing) antara pendapatan dan beban bank tidak mudah dilakukan sehingga dalam pengakuan pendapatan dan beban bank diperhatikan karateristik usaha bank tersebut.

Pendapatan utama dari operasi bank adalah pendapatan bunga, pendapatan provisi dan komisi, serta pendapatan jasa lainnya. Setiap jenis pendapatan diungkapkan secara terpisah agar penggunaan dapat menilai kinerja bank (IAI, 2002 : 31.8).

a. Pendapatan Bunga

Pendapatan Pedoman Akuntansi Indonesia (PAPI) pendapatan bunga adalah pendapatan yang diperoleh dari penanaman dana bank pada aktiva produktif. Yang dimaksud dengan aktiva produktif adalah penanaman dana rupiah mapun mata uang asing dalam bentuk kredit, efek (surat berharga), efek yang dibeli dengan janji dijual kembali (reserve repo). Tagihan derivatif, tagihan akseptasi, penempatan dana pada bank lain, penyertaan, dan lain-lain (IAI, 2002 : 31.3).

33

yang non-performing hanya boleh diakui apabila pendapatan tersebut telah diterima”. Tetapi apabila terdapat bunga yang telah diakui tetapi belum tertagih, maka bunga tersebut harus dibatalkan.

Kredit non-performing pada umumnya merupakan kredit yang pembayaran angsuran pokok dan/atau bunganya telah lewat sembilan puluh hari setelah jatuh tempo, atau kredit yang pembayarannya secara tepat waktu sangat diragukan. Menurut PSAK No. 31 paragraf 25 “ seluruh penerimaan yang berhubungan dengan kredit diragukan dan macet diakui terlebih dahulu sebagai pengurang pokok kredit dan kelebihan penerimaan dari pokok kredit diakui sebagai pendapatan bunga”

b. Provisi dan Komisi

Pedoman Akuntansi Perbankan Indonesia (2001 : IV. 3.1) mengemukakan pengertian komisi adalah imbalan jasa perantara yang diterima atau dibayar atas suatu transaksi atau aktivitas yang mendasari. Sedangkan provisi adalah imbalan yang diterima atau dibayar sehubungan dengan fasilitas yang diberikan atau diterima.

Pada PSAK No. 31 paragraf 29 menyatakan bahwa pendapatan selain bunga yang berkaitan dengan jangka waktu diakui selama jangka waktu tersebut. Pernyataan ini berlaku untuk komisi dan provisi. Dengan demikian semua provisi dan komisi yang berkaitan jangka waktu diperlakukan sebagai pendapatan atau beban yang ditangguhkan dan diamoritsasi secara sistematis selama jangka waktu komitmen tersebut. Komisi dan provisi yang tidak terkait dengan jangka waktu sebagai pendapatan atau beban pada saat terjadinya transaksi.

c. Pendapatan Jasa Lainnya

Disamping keuntungan yang diperoleh dari kegiaran pokok perbankan yaitu selisih bunga simpanan dengan bunga pinjaman (Spead Based) maka pihak perbankan juga dapat memperoleh keuntungan lainnya yaitu dari transaksi jasa-jasa bank lainnya. Keuntungan dari transaksi dalam jasa-jasa-jasa-jasa bank ini disebut dengan fee based. Kegiatan pebankan ini terdiri atas kegiatan yang berkaitan dengan jangka waktu dan tidak berkaitan dengan jangka waktu.

Pada PSAK No. 31 paragraf 73 menyatakan bahwa pendapatan dan beban yang berkaitan dengan jangka waktu diakui selama jangka waktu tersebut. Pendapatan dan beban yang tidak berkaitan dengan jangka waktu diakui pada saat terjadinya transaksi dalam periode yang bersangkutan. Hal ini berarti bahwa setiap pendapatan yang berkaitan dengan waktu ditangguhkan dan diamortisasi secara sistematis selama jangka waktu komitmen tersebut.

35

antara lain, ialah transaksi pengiriman uang, pembukaan L/C, penjualan cek perjalanan (traveller cheque), anjungan tunai mandiri (ATM), dan penerbitan wesel bank (bank draft).

2. Prinsip Mengenai Beban Bank

Beban utama dari operasi bank adalah beban bunga, beban komisi, beban penyisihan kerugian aktiva produktif, beban yang berkaitan dengan penurunan nilai tercatat investasi dan beban administrasi umum.

a. Beban Bunga

Beban bunga adalah beban yang dibayarkan kepada nasbah atau pihak lain yang berkaitan dengan kegiatan penghimpunan dana (PAPI, 2001 : VI.2.1). Menurut PSAK No. 31 paragraf 27, beban bunga ini diakui secara accrual basis.

Beban dalam kegiatan perkreditan, antara lain, terdiri dari beban bunga dan beban lain yang dikeluarkan dalam rangka penghimpunan dana, seperti hadiah, premi atau, diskonto dari kontrak berjangka dalam rangka pendanaan, dan biaya/premi program penjaminan.

b. Beban Peyusuhan Kerugian Kredit dan Aktiva Produktif Lainnya

Jika kredit diberikan dalam mata uang asing, penyisihan kerugian kredit juga dibentuk dalam mata uang asing tersebut.

Menurut PAPI (2001 : III.8D.1), besar penyisihan kerugian kredit ditentukan dengan memperhatikan :

a. Kualitas kredit yang ditetapkan berdasarkan prospek usaha, kondisi keuangan dengan penekanan pada arus kas dan kemampuan membayar debitur.

b. Nilai agunan yang tersedia, yang diperhatikan, antara lain, berdasarkan jenis agunan, harga pasar, umur penilaian (jika aktiva tetap), dan adanya penilaian yang telah dilakukan oleh penilaian independen.

c. Keyakinan/penilaian bank terhadap kemungkinan dapat ditagihnya kredit tersebut.

Kegiatan penghapusan kredit dapat dilakukan terhadap bagian yang tidak dapat tertagihn (IAI, 2002 : 31.6), menurut PSAK No. 31 paragraf 40 “penerimaan kredit yang telah dihapus dibukukan diakui sebagai penyesuaian terhadap penyisihan kerugian kredit sebesar nilai pokok. Jika penerimaan tersebut melebihi nilai pokoknya maka kelebihan tersebut akui sebagai pendapatan bunga”.

37

c. Beban Administrasi Umum

Beban administrasi umum adalah berbagai beban yang timbul untuk mendukung kegiatan operasional bank. Dalam buku PAPI, menyatakan bahwa ciri-ciri beban administrasi umum adalah sebagai berikut :

a. Tidak dapat dikaitkan secara langsung dengan jasa yang dihasilkan b. Tidak memberikan manfaat pada masa yang akan datang

c. Diakui seluruhnya sebagai beban pada periode terjadinya

Beban ini merupakan bagian dari beban operasional bank yang disajikan dalam pos tersendiri dan dirinci berdasarkan jenis beban.

Jenis-jenis beban adminstrasi umum antara lain adalah sewa, promosi, biaya tenaga kerja, pendidikan dan pelatihan, penyusutan aktiva tetap, dan amortisasi aktiva tidak berwujud (PAPI, 2001 : VI.5.1).

B. Tinjauan Penelitian Terdahulu

Sebagai pembanding dari penelitian ini akan dibahas beberapa penelitian terdahulu :

1. Fransiska P. A. Laoly (2005) telah meneliti tentang “Penerapan PSAK No. 31 Tentang Akuntansi Perbankan Dalam Penyajian Laporan Laba Rugi pada PT. Bank Mandiri”. dan dari penelitian tersebut menyimpulkan sebagai berikut :

b. Beban bunga merupakan pengeluaran utama bank Mandiri dimana telah diakui secara akrual.

2. Joshua (2008) telah meneliti tentang “Penerapan PSAK No. 31 Tentang Akuntansi Perbankan Dalam Penyajian Laporan Laba Rugi pada PT. Bank Negara Indonesia (BNI)”. dan dari penelitian tersebut menyimpulkan sebagai berikut :

a. Pendapatan dan Beban selain bunga yang berhubungan denngan waktu telah diakui selam jangka waktunya, kecuali terhadap pendapatan dan beban yang nilainya tidak material, diakui pada saat transaksi terjadi.

b. Perusahaan mengestimasi kerugian aktiva produktif berdasarkan manajemen terhadap kualitas aktiva produktif pada akhir tahun dan juga mempertimbangkan kondisi ekonomi secara umum.

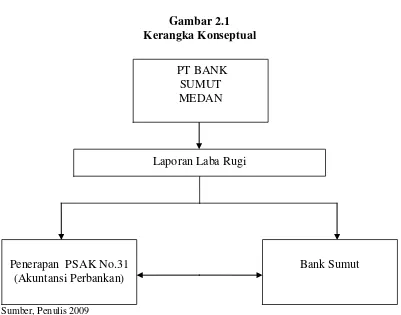

C. Kerangka Konseptual dan Hipotesis 1. Kerangka konseptual

39

Gambar 2.1 Kerangka Konseptual

Sumber, Penulis 2009

Laporan laba rugi yang disajikan oleh perusahaan akan dibandingkan dengan ketentuan-ketentuan yang ada oleh PSAK no. 31 tentang akuntansi perbankan, kemudian akan diuraikan perbedaan-perbedaan yang ada.

Jika terdapat perbedaan, maka akan diuraikan hal-hal yang menjadi pengaruh dalam perbedaan tersebut.

2. Hipotesis

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris. Berdasarkan uraian teori dan kerangka konseptual yang telah dikemukan, maka dirumuskan hipotesis sebagai berikut : “Apakah PT. Bank Sumut Medan telah menyusun laporan laba-rugi sesuai dengan Standar Akuntansi Keuangan no. 31?”

Penerapan PSAK No.31 (Akuntansi Perbankan)

Laporan Laba Rugi

Bank Sumut PT BANK

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini dilaksanakan dengan metode deskriptif, dalam bentuk studi kasus, yaitu penelitian yang rinci tentang suatu objek tertentu untuk kurun waktu tertentu. Penelitian ini merupakan penelitian dengan pendekatan spesifik terhadap fakta–fakta yang menjelaskan hubungan sebab akibat, dan bersifat eksploratif untuk menerangkan sebab terjadinya dan bagaimana memecahkannya.

B. Jenis Data

Jenis data yang dikumpulkan dan digunakan bersifat kualitatif yang terdiri dari :

1. Data primer, yaitu segala data yang diperoleh melalui pengamatan pada perusahaan mengenai sistem akuntansi penggajian dan pengupahan dan hubungannya dengan pengambilan keputusan.

2. Data sekunder, yaitu data yang diperoleh dari sumber yang sudah terdokumentasi diperusahaan antara lain sejarah perusahaan, struktur organisasi, serta literatur-literatur terkait.

C. Teknik Pengumpulan Data

41

1. Teknik Observasi, yaitu melakukan pengamatan langsung terhadap objek yang diteliti khususnya pada bagian kepegawaian.

2. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan bagian akuntansi, kepegawaian, dan bagian yang terkait.

3. Teknik dokumentasi, yaitu meneliti dokumen organisasi yang berhubungan dengan penelitian ini guna mendapatkan data yang diperlukan.

D. Metode Analisis Data

Analisa data yang dilakukan adalah dengan menggunakan metode deskriptif, metode yang mengumpulkan, menyusun, mengelompokkan, menginterpretasikan, dan menganalisa data serta dibandingkan dengan teori-teori, kemudian diambil suatu kesimpulan dan selanjutnya memberikan saran.

E. Responden

Adapun yang menjadi responden dalam penelitian ini adalah kepala devisi administrasi dan keuangan, serta staff akuntansi dan karyawan lainnya yang dianggap dapat memberikan informasi atau masukan data yang dipergunakan dalam penulisan skripsi ini.

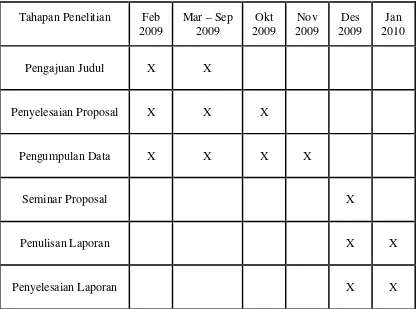

F. Tempat dan Waktu Penelitian

Jadwal penelitian dapat dilihat pada tabel berikut: Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Feb 2009

Mar – Sep 2009

Okt 2009

Nov 2009

Des 2009

Jan 2010

Pengajuan Judul X X

Penyelesaian Proposal X X X

Pengumpulan Data X X X X

Seminar Proposal X

Penulisan Laporan X X

Penyelesaian Laporan X X

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian

1. Data Penelitian dan Gambaran Umum PT. Bank Sumut a. Sejarah Singkat PT. Bank Sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk perseroan terbatas.

Berdirinya bank-bank pembangunan daerah didorong keinginan untuk mempercepat dan memperlancar pembangunan di daerah. Bertolak dengan keinginan tersebut, maka pada tahun 1962 dibuatlah undang-undang Nomor 13 Tahun 1962 tentang ketentuan pokok Bank-Bank Pembangunan Daerah. Undang-undang ini sekaligus merupakan dasar hukum pendirian bank pembangunan daerah di Indonesia.

Berdasarkan Undang-Undang Nomor 13 Tahun 1962 tersebut, BPDSU dirubah dari perusahaan berbentuk Perseroan Terbatas menjadi bank milik pemerintahan daerah dengan Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 Tahun 1965. Dalam peraturan daerah ini modal dasar ditetapkan sebesar Rp 100.000.000 (Seratus Juta rupiah, uang lama) dan saham-sahamnya hanya dimiliki oleh Pemerintahan Daerah Tingkat I Sumatera Utara dan Pemerintahan Daerah Tingkat se-Sumatera utara.

kemampuan dan peranannya guna melayani kepentingan dan kebutuhan daerah dalam upaya memperlancar pelaksanaan pembangunan perekonomian daerah.

Pada tahun 1979 modal setor penuh oleh pemegang saham yaitu dari Pemerintahan Daerah Tingkat II se-Sumatera Utara sesuai dengan kebutuhan usaha, modal setor ditingkatkan menjadi Rp 5 Milyar.

Pada akhir tahun 1982 modal dasar Rp 2 Milyar tersebut telah di setor penuh. Dengan keputusan DPRD Tingkat I dan Sumatera Utara Nomor 13/K/1983 tanggal 10 Januari 1983, modal dasar ditingkatkan menjadi Rp 15 Milyar.

Deregulasi perbankan tahun 1983 dan adanya keputusan Menteri Dalam Negeri Nomor 14 Tahun 1984 tentang Tata Kerja Bank Pembangunan Daerah, serta kebutuhan pengembangan usaha, maka Peraturan Daerah Nomor 11 Tahun 1985 tentang BPDSU yang sekaligus merubah modal dasar menjadi Rp 25 Milyar.

45

Berdasarkan akte perubahan Nomor 13 tanggal 15 Desember 1999 Notaris Marwansyah Nasution, SH dilakukan perubahan modal dasar PT. Bank Sumut dari Rp 400 Milyar menjadi Rp 500 Milyar.

Dalam pelaksanaan oprasionalnya, PT. Bank Sumut berfungsi sebagai alat pengembangan ekonomi daerah, sebagai bank umum, juga turut serta membantu pemerintah mendorong percepataan pertumbuhan ekonomi daerah dan menggerakan ekonomi kerakyatan dengan menyalurkan kredit pada usaha kecil dan menengah serta koperasi. Operasi bank bergerak dari kantor pos, tercatat pernah menempati kantor di jalan Palang Merah Medan, kemudian dipindahkan ke jalan Imam Bonjol Nomor 7 Medan. Pada tanggal 20 April 1989 Menteri Dalam Negeri berkenan meresmikan pemakaian gedung kantor baru yang cukup megah dan representatif terletak di jantung bisnis kota medan, tepatnya di jalan Imam Bonjol Nomor 7 Medan.

Dalam hal melaksanakan kegiatan operasionalnya, Bank Sumut digerakan dari kantor pusatnya yang terletak di jalan Imam Bonjol No.7 Medan. Adapun pekerjaannya juga didukung oleh jaringan kantor di seluruh daerah kabupaten, kotamadya dan sampai ke desa-desa di kecamatan dengan jumlah kantor sebagai berikut :

Struktur organisasi dalam suatu perusahaan akan mempengaruhi mekanisme dan sistem yang dipergunakan dalam perusahaan tersebut. Untuk itu perlu adanya rancangan struktur organisasi yang baik untuk memperjelas lingkup sehingga semua tahu siapa yang harus melakukan dan siapa yang bertanggung jawab atas hasil sebuah pekerjaan sehingga dapat menciptakan efisiensi dalam pekarjaan. Dengan struktur organisasi yang baik maka akan jelas deskripsi kerja setiap orang dalam setiap bagian atau lapangan kerja yang akan menghasilkan suatu jaringan komunikasi yang baik bagi pengambilan keputusan yang mencerminkan dan mendukung sasaran serta tujuan perusahaan.

Adapun struktur organisasi PT. Bank Sumut adalah sebagai berikut : i. Keputusan tertinggi dalam struktur organisasi berada pada

Rapat Umum Pemegang Saham (RUPS).

ii. Dewan komisaris merumuskan kebijaksanaan pengelolaan bank serta mengawasi pelaksanaannya.

iii. Direksi bertugas untuk menjalankan operasional perbankan dengan berpedoman pada ketetapan RUPS yang telah dirumuskan oleh dewan komisaris.

iv. Dalam menjalankan tugasnya tersebut, Direksi dibantu oleh sepuluh orang kepala devisi dan seorang staff direktur kepatuhan.

47

i. Devisi Perencanaan, Pengembangan, dan Pembinaan cabang, dengan fungsi sebagai berikut :

• Merumuskan beberapa langkah-langkah strategi untuk

pengembangan Bank

• Merencanakan pengembangan usaha Bank

• Menilai dan membina Kantor Cabang Bank

ii. Devisi Kepatuhan memiliki fungsi sebagai berikut :

• Menata setiap kebijakan dan ketentuan Bank agar tidak

bertentangan dengan peraturan dan perundangan yang berlaku

• Memantau, mengkaji ulang, mengevaluasi dan memberi

rekomendasi serta menyampaikan laporan profil/komposisi risiko secara berkala

iii. Devisi Sumber Daya Manusia memiliki fungsi yaitu :

• Menyediakan kebutuhan sumber daya manusia untuk

kelangsungan operasional bank

• Menciptakan dan mengembangkan sumber daya manusia

bank yang profesional

iv. Devisi Administrasi Keuangan memiliki fungsi yaitu :

• Merumuskan sistem administrasi keuangan bank yang

handal

• Memelihara dan mengembangkan program teknologi

memelihara sarana dan prasarana kerja bank. vi. Devisi Devisi Treasury memiliki fungsi yaitu :

• Mengelola sumber dana bank untuk mendapatkan hasil

yangn optimal

• Mengevaluasi sasaran dibidang sumber dana

• Mereview skim produk dan jasa yang ada untuk meraih

potensi pasar

• Memperluas pangsa pasar produk jasa

vii. Devisi Kredit memiliki fungsi yaitu :

• Mengevaluasi sasaran di bidang perkreditan

• Mereview skim kredit yang ada untuk meraih potensi pasar

• Memperluas pangsa pasar kredit

viii. Devisi Penyelamat Kredit memiliki fungsi yaitu untuk mengelola penyeleksian kredit bermasalah.

c. Kegiatan Usaha PT. Bank Sumut

Kegiatan PT. Bank Sumut berdasarkan Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 1993 tentang PT. Bank Sumut adalah bahwa tugas dan usaha PT. Bank Sumut mencakup antara lain :

49

ii. Untuk mancapai maksud dan tujuan tersebut maka PT. Bank Sumut menyelenggarakan usaha-usaha antara lain :

• Menghitung dana dari masyarakat dalam bentuk simpanan

berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bantuk lainnya yang dipersamakan dengan itu

• Memberikan kredit

• Menerbitkan surat pengakuan hutang

• Membeli, menjual, dan meminjamkan atas resiko sendiri

maupun untuk kepentingan dan atas perintah nasbahnya : - Surat-surat wesel termasuk yanng di akseptasi oleh

bank yang masa berlakunya tidak lama dari kebiasaan dalam perdagangan surat-surat dimaksud

- Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud

- Kertas pembendaharaan negara dan surat jaminan pemerintah

- Surat sertifikat Bank Indonesia - Obligasi

- Surat dagang berjangka waktu sanpai dengan 1 (satu) tahun

• Memindahkan uang baik untuk kepentingan sendiri maupun

meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana, telekomunikasi maupun dengan wesel, cek, atau sarana lanilla

• Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau pihak ketiga

• Menyediakan tempat untuk menyimpan barang dan suratt

berharga

• Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak

• Melakukan penempatan dana dari nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di bursa efek

• Kembali melalui pelelangan agunan baik semua maupun

sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya

• Melakukan kegiatan anjak piutang, usaha kertas kredit dan

kegiatan wali amanta

• Selain melakukan usaha-usaha tersebut pada huruf i sampai

dengan xii dapat pula :

51

- Melakuakan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi serta lembaga kliring penyelesaian dengan memenuhi ketentuan yang ditetapkan oleh yang berwewenang

- Melakukan kegiatan penyertaan modal sementara untuk mengatasi kegagalan kredit dengan syarat harus menarik kembali penyertaannya dengan memenuhi ketentuan yang ditetapkan oleh yang berwewenang - Bertindak sebagai pendiri dana pensiun sesuai dengan

ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku

• Melakukan kegiatan lainnya yang lazim dilakukan oleh

lembaga perbankan sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku

iii. Sebagai alat kelengkapan otonomi daerah PT. Bank Sumut mempunyai tugas antara lain :

• Sebagai penggerak, pendorong laju pembangunan di daerah

• Sebagai pemegang kas daerah dan atau melaksanakan

penyimpanan uang daerah

• Sebagai salah satu sumber pendapatan daerah

2. Pengakuan Pendapatan