ANALISIS FAKTOR–FAKTOR YANG MEMENGARUHI MINAT MAHASISWA AKUNTANSI DALAM BERKARIR

MENJADI AKUNTAN PUBLIK

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Liza Br Simamora NIM : 172114118

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

i

ANALISIS FAKTOR–FAKTOR YANG MEMENGARUHI MINAT MAHASISWA AKUNTANSI DALAM BERKARIR

MENJADI AKUNTAN PUBLIK

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Liza Br Simamora NIM : 172114118

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

ii

iii

iv

HALAMAN PERSEMBAHAN

“Sebab Aku ini megetahui rancangan-rancangan apa yang ada pada-Ku mengenai kamu, demikianlah firman Tuhan, yaitu rancangan damai sejahtera dan buka rancangan kecelakaan, untuk memberikan kepadamu hari depan yang penuh harapan.”

-Yeremia 29 : 11

“Banyaklah rancangan di hati manusia, tetapi keputusan Tuhan lah yang terlaksana.”

-Amsal 19 : 21

Kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria Orangtuaku, D.Simamora dan A. Br Sianturi Ka Agnes Desilina Simamora, Alfonsius Simamora dan seluruh keluarga lainnya

Teman-teman semua

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS FAKTOR – FAKTOR YANG MEMENGARUHI MINAT MAHASISWA AKUNTANSI DALAM BERKARIR

MENJADI AKUNTAN PUBLIK

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma) dan diajukan untuk diuji pada tanggal 13 Desember 2021 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada peneliti aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Januari 2022 Yang membuat pernyataan,

Liza Br Simamora

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Liza Br Simamora

Nomor Mahasiswa : 172114118

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS FAKTOR – FAKTOR YANG MEMENGARUHI MINAT MAHASISWA AKUNTANSI DALAM BERKARIR

MENJADI AKUNTAN PUBLIK

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma) Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap menyantumkan nama saya sebagai penulis.

Demikian pernyataan ini dibuat dengan sebenarnya.

Yogyakarta, 31 Januari 2022 Yang menyatakan,

Liza Br Simamora

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia-Nya kepada penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam penyelesaian skripsi ini penulis mendapat bantuan, bimbingan, dorongan serta arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Albertus Bagus Laksana, S.J., S.S., Ph selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Firma Sulistiyowati, M. Si., Ak., QIA., CA selaku Pembimbing yang telah membantu serta membimbing penulis dalam proses penyelesaian skripsi ini.

3. Ibu Dra. YFM. Gien Agustinawansari., M.M., Ak., CA dan Ibu M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA selaku Penguji yang telah memberikan masukan-masukan yang sangat membantu dalam menyempurnakan karya tulis skripsi ini.

4. Seluruh mahasiswa di Program Studi Akuntansi Universitas Sanata Dharma angkatan 2017, 2018, dan 2019 yang telah bersedia menjadi responden dalam penelitian ini.

viii

5. Bapak, Ibu, Kak Lina, dan Abang Alfon yang peduli pada pendidikan penulis, dan banyak mendorong serta mendoakan penulis sehingga skripsi ini dapat selesai.

6. Palma, Aan, Anita, Ani Bara, dan seluruh anak kost barbie yang selalu membantu dan memberikan hiburan jika penulis merasa jenuh akan skripsi dan menjadi tempat bertukar pikiran.

7. Teman-teman Akuntansi C yang telah berdinamika selama masa perkuliahan dan saling memberikan dukungan dalam penyelesaian skripsi ini.

8. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini bermanfaat bagi pembaca.

Yogyakarta, 31 Januari 2022

Liza Br Simamora

ix DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Persepsi ... 9

B. Motivasi ... 10

C. Minat berkarir menjadi Akuntan publik ... 12

D. Profesi Akuntan ... 13

E. Profesi Akuntan Publik ... 15

F. Faktor-Faktor Yang Memengaruhi Minat Mahasiswa Dalam Berkarir Menjadi Akuntan Publik ... 22

G. Penelitian Terdahulu... 28

H. Perumusan Hipotesis ... 30

BAB III METODE PENELITIAN ... 34

A. Desain Penelitian... 34

B. Waktu Dan Tempat Penelitian ... 34

1. Waktu Penelitian ... 34

2. Tempat Penelitian ... 34

C. Subjek Dan Objek Penelitian ... 35

1. Subjek ... 35

2. Objek ... 35

D. Data Penelitian ... 35

E. Teknik Pengumpulan Data ... 35

F. Populasi Dan Sampel Penelitian ... 36

1. Populasi ... 36

2. Sampel ... 37

G. Variabel Penelitian ... 37

1. Variabel Dependen ... 37

2. Variabel Independen ... 40

x

H. Teknik Analisis Data ... 47

1. Statistik Deskriptif ... 47

2. Melakukan Uji Kualitas Data ... 47

a. Uji Validitas ... 47

b. Uji Reliabilitas ... 47

3. Melakukan Uji Asumsi Klasik ... 48

a. Uji Normalitas ... 48

b. Uji Multikolinearitas ... 48

c. Uji Heteroskedastisitas ... 48

4. Analisis Linear Berganda ... 49

5. Uji Hipotesis ... 50

a. Koefisien Determinasi ... 50

b. Uji F ... 50

c. Uji t ... 51

BAB IV GAMBARAN UMUM PROGRAM STUDI AKUNTANSI UNIVERSITAS SANATA DHARMA... 53

A. Program Studi Akuntansi USD ... 53

1. Sejarah Program Studi Akuntansi USD ... 53

2. Prospek Lulusan Program Studi Akuntansi USD... 54

3. Visi Misi Program Studi Akuntansi USD... 55

a. Visi Program Studi Akuntansi USD ... 55

b. Misi Program Studi Akuntansi USD ... 55

4. Tujuan dan Sasaran Program Studi Akuntansi USD ... 55

a. Tujuan Program Studi Akuntansi USD ... 55

b. Sasaran Program Studi Akuntansi USD ... 56

5. Motto Program Studi Akuntansi USD... 56

B. Struktur Organisasi Program Studi Akuntansi USD ... 57

BAB V ANALISIS DATA DAN PEMBAHASAN ... 59

A. Deskripsi Data Penelitian... 59

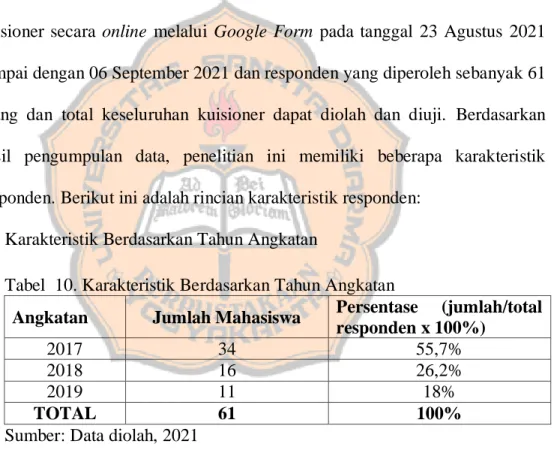

1. Karakteristik Berdasarkan Tahun Angkatan ... 59

2. Karakteristik Berdasarkan Jenis Kelamin ... 59

B. Analisis Data ... 60

1. Statistik Deskriptif ... 60

2. Melakukan Uji Kualitas Data ... 63

a. Uji Validitas ... 63

b. Uji Reliabilitas ... 64

3. Melakukan Uji Asumsi Klasik ... 65

a. Uji Normalitas ... 65

b. Uji Multikolinearitas ... 66

c. Uji Heteroskedastisitas ... 67

4. Analisis Linear Berganda ... 68

5. Uji Hipotesis ... 70

a. Uji F ... 70

b. Uji t ... 71

c. Koefisien Determinasi ... 74

C. Pembahasan ... 75

xi

BAB VI PENUTUP... 81

A. Kesimpulan ... 81

B. Keterbatasan Penelitian ... 81

C. Saran ... 82

DAFTAR PUSTAKA ... 83

LAMPIRAN ... 86

BIOGRAFI PENULIS ... 138

xii

DAFTAR TABEL

Halaman

Tabel 1. Sebaran populasi mahasiswa ... 36

Tabel 2. Indikator Instrumen Penelitian variabel dependen ... 38

Tabel 3. Indikator Instrumen Penelitian variabel pengakuan profesional... 40

Tabel 4. Indikator Instrumen Penelitian variabel pelatihan profesional ... 42

Tabel 5. Indikator Instrumen Penelitian variabel lingkungan kerja ... 43

Tabel 6. Indikator Instrumen Penelitian variabel penghargaan finansial... 45

Tabel 7. Jumlah Mahasiswa Akuntansi... 58

Tabel 8. Karakteristik Responden per Tahun angkatan... 58

Tabel 9. Karakteristik Responden per Jenis Kelamin ... 58

Tabel 10. Karakteristik Responden Berdasarkan Tahun Angkatan ... 59

Tabel 11. Karakteristik Responden Berdasarkan Jenis Kelamin ... 59

Tabel 12. Hasil Analisis Statistik Deskriptif ... 60

Tabel 13. Hasil Uji Analisis Validitas ... 63

Tabel 14. Hasil Uji Reliabilitas ... 64

Tabel 15. Hasil Uji Normalitas ... 65

Tabel 16. Hasil Uji Multikolinearitas ... 66

Tabel 17. Hasil Uji Heteroskedastisitas ... 68

Tabel 18. Hasil Uji Linear Berganda ... 69

Tabel 19. Hasil Uji Statistik F ... 70

Tabel 20. Hasil Uji Statistik t ... 72

Tabel 21. Hasil Uji Determinasi ... 74

xiii

DAFTAR GAMBAR

Halaman Gambar I. Model Penelitian ... 33 Gambar II. Struktur Organisasi Program Studi Akuntansi USD ... 57

xiv ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMENGARUHI MINAT MAHASISWA AKUNTANSI DALAM BERKARIR

MENJADI AKUNTAN PUBLIK

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma) Liza Br Simamora

NIM: 172114118

Universitas Sanata Dharma Yogyakarta 2021

Penelitian ini bertujuan untuk mengetahui: (1) pengaruh pengakuan profesional terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik, (2) pengaruh pelatihan profesional terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik, (3) pengaruh lingkungan kerja terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik, dan (4) pengaruh penghargaan finansial/gaji terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik. Responden dalam penelitian ini adalah mahasiswa akuntansi Universitas Sanata Dharma Yogyakarta angkatan 2017- 2019.

Jenis penelitian ini adalah studi kasus dengan pendekatan kuantitatif.

Teknik pengambilan sampel adalah accidental sampling. Pengumpulan data dilakukan dengan menyebarkan kuisioner kepada mahasiswa secara online.

Teknik analisis data yang digunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa: (1) pengakuan profesional berpengaruh terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik, (2) pelatihan profesional tidak berpengaruh terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik, (3) lingkungan kerja berpengaruh terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik, dan (4) penghargaan finansial tidak berpengaruh terhadap minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik.

Kata kunci: pengakuan profesional, pelatihan profesional, lingkungan kerja, penghargaan finansial, minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik.

xv ABSTRACT

ANALYSIS OF FACTORS THAT INFLUENCE ACCOUNTING STUDENT'S INTEREST IN BECOMING

A PUBLIC ACCOUNTANT CAREER

(Case Study In Accounting Study Program, Sanata Dharma University)

Liza Br Simamora NIM: 172114118

Universitas Sanata Dharma Yogyakarta 2021

This study aims to determine: (1) the effect of professional recognition on the interest of accounting students in a career as public accountants, (2) the effect of professional training on the interest of accounting students in a career as public accountants, (3) the effect of the work environment on the interest of accounting students in a career. become a public accountant, and (4) the effect of financial rewards/salaries on the interest of accounting students in a career as a public accountant.The respondents in this study were accounting students at Sanata Dharma University, Yogyakarta Class of 2017-2019.

This type of research is a case study with a quantitative approach. The sampling technique is accidental sampling. The data were collected by distributing questionnaires to students online. The data analysis technique used was multiple linear regression analysis.

The results showed that: (1) professional recognition affected the interest of accounting students in a career as public accountants, (2) professional training did not affect the interest of accounting students in a career as public accountants, (3) the work environment affected the interest of accounting students in a career as a public accountant, and (4) financial rewards did not affect the interest of accounting students in a career as a public accountant.

Keywords: professional recognition, professional training, work environment, financial rewards, interest in accounting students in a career as public accountants.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Menurut Bank Dunia pada tahun 2018 besaran produk domestik bruto atas dasar harga yang berlaku di Indonesia yakni sebesar Rp 14.837 triliun dan hal ini terbukti mengalahkan semua negara di ASEAN. Kemampuan perekonomian ini didukung oleh keberadaaan perusahaan sebanyak 700.000 perusahaan yang memperoleh omset ≥ 50 miliar . Berdasarkan kondisi tersebut, secara tidak langsung menggambarkan bahwa dalam proses pembuatan laporan keuangan perusahaan akan membutuhkan banyak tenaga ahli yang terampil dan mampu dalam bidang akuntansi.

Dihitung secara kasar, diasumsikan satu perusahaan yang beromset sebesar ≥ 50 miliar membutuhkan tiga akuntan dalam pembuatan laporan keuangan, sedangkan total perusahaan yang diperkirakan memiliki omset ≥ 50 miliar berjumlah 700.000 perusahaan, maka total akuntan yang dibutuhkan sebanyak 2.100.000 akuntan. Namun dalam kenyataannya jumlah akuntan yang bersertifikasi CPA berdasarkan data dari Ikatan Akuntan Publik Indonesia (IAPI) sebanyak 3.400 akuntan dan jumlah akuntan bersertifikasi Chartered Accountant (CA) menurut Ikatan Akuntan Indonesia (IAI) berjumlah 15.940 akuntan yang berarti jumlah akuntan di Indonesia hanya 2,76% atau kurang dari 3% dari total kebutuhan tenaga akuntan (Wartajateng.id).

Berdasarkan data statistik pertumbuhan akuntan publik di Indonesia yang bersumber dari Directory IAPI pada tahun 2014 sampai tahun 2020 mengalami kenaikan, namun penambahan setiap tahunnya tidak berjalan sesuai dengan yang diharapkan, karena berdasarkan data dari Directory IAPI bahwa setiap tahunnya jumlah penambahan akuntan publik tidak stabil dan rata-rata penambahan disetiap tahun mengalami penurunan. Selain itu berdasarkan data dari berita duka IAPI bahwa rentang umur yang meninggal sejak tahun 2018 sampai tahun 2020 yaitu antara umur 40 sampai dengan 78 tahun, dan jika dilihat dari data statistik akuntan publik berdasarkan rentang umur hampir 90% jumlah akuntan publik berumur diatas 50 tahun. Jika masalah ini tidak segera diatasi, maka Indonesia akan mengalami kekurangan jasa akuntan publik yang sangat signifikan beberapa tahun kedepan.

Faktor yang menyebabkan minimnya jumlah akuntan publik di Indonesia yaitu disebabkan oleh banyaknya persyaratan yang harus dipenuhi sebelum dan sesudah menjadi akuntan publik dan biaya yang tidak sedikit.

Bahkan yang sudah memiliki sertifikat CPA sekalipun juga harus melalui beberapa tahapan ujian lagi untuk memperoleh rekomendasi di IAPI untuk menjadi akuntan publik dan izin membuka kantor akuntan publik.

Namun pemerintah bersama Institut Akuntan Publik Indonesia (IAPI) berupaya mengurangi persyaratan yang memberatkan agar lulusan mahasiswa akuntansi banyak yang memilih berkarir menjadi akuntan publik. Diantaranya yakni direncanakannya ujian langsung sertifikasi untuk menjadi akuntan publik, sehingga bagi lulusan mahasiswa akuntansi dapat langsung mengikuti

ujian tersebut tanpa harus mengikuti pendidikan profesi akuntansi, tetapi tentu saja persiapannya akan lebih berat dibandingkan yang sudah mengikuti pendidikan profesi akuntansi (Muthmainah, 2016).

Payung hukum profesi akuntan publik diatur dalam Undang–Undang Nomor 5 Tahun 2011 tentang akuntan publik. Undang–Undang ini disahkan pada 03 Mei 2011 dan efektif berlaku umum di Negara Kesatuan Republik Indonesia mulai tahun 2012. Ini adalah undang–undang akuntan publik yang pertama kali terbit di Indonesia. Dengan terbitnya undang–undang ini menunjukkan keseriusan negara dalam melindungi dan memberikan kepastian hukum bagi akuntan publik dan masyarakat pengguna jasa akuntan publik.

Hal ini merupakan kabar gembira bagi mahasiswa lulusan program studi akuntansi yang nantinya berminat berkarir menjadi akuntan publik dikarenakan profesi akuntan publik mempunyai payung hukum yang kuat.

Menurut Suwardjono (1992) pendidikan mempunyai arti yang lebih luas dibandingkan pelatihan. Pendidikan biasanya menyangkut mengenai aspek keterampilan dalam bidang pengetahuan dan pembentukan kepribadian, daya nalar dan pengembangan wawasan, serta etika sosial. Sedangkan dalam pelatihan biasanya hanya menyangkut mengenai aspek keterampilan saja.

Mahasiswa akuntansi selama duduk di bangku kuliah akan mendapatkan materi kuliah yang berkaitan dengan akuntansi keuangan, perpajakan, audit, sistem akuntansi, hingga manajemen yang dimana semua mata kuliah disusun dengan tujuan untuk membangun kompetensi yang unggul sehingga akan menciptakan lulusan-lulusan yang berkualitas untuk

diterapkan dalam dunia pekerjaan. Mahasiswa lulusan program studi akuntansi memiliki kebebasan dalam memilih karir yang mereka inginkan, namun secara tidak langsung mahasiswa akuntansi diarahkan untuk berkarir di dunia akuntansi salah satunya menjadi akuntan publik.

Dalam proses pemilihan karir, seorang mahasiswa akuntansi memiliki banyak pertimbangan dan faktor yang mempengaruhi seseorang dalam penentuan karir apa yang akan digelutinya. Pemilihan karir oleh mahasiswa sebagian besar ditentukan oleh persepsi mereka mengenai karir tersebut.

Dalam penelitian Chan (2012) faktor-faktor yang mempengaruhi pemilihan karir menjadi akuntan publik oleh mahasiswa jurusan akuntansi yaitu pelatihan profesional, personalitas, penghargaan finansial, lingkungan kerja, pertimbangan pasar kerja, dan pencapaian akademik. Hasil penelitiannya menunjukkan bahwa pelatihan profesional dan personalitas berpengaruh terhadap minat menjadi akuntan publik. Sedangkan variabel penghargaan finansial, lingkungan kerja, pertimbangan pasar kerja dan pencapaian akademik tidak berpengaruh terhadap minat menjadi akuntan publik.

Dalam penelitian Alhadar (2013) mengenai faktor-faktor yang mempengaruhi pemilihan karir sebagai akuntan publik menunjukkan bahwa variabel penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, pertimbangan pasar kerja dan personalitas berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa akuntansi dan PPAk di Universitas Hasanuddin. Sedangkan variabel pengakuan profesional dan lingkungan kerja tidak berpengaruh terhadap pemilihan karir

sebagai akuntan publik oleh mahasiswa akuntansi dan PPAk di Universitas Hasanuddin.

Dilakukannya penelitian ini disebabkan karena pertumbuhan akuntan publik tidak sebanding dengan tingginya jumlah lulusan mahasiswa akuntansi.

Berdasarkan latar belakang yang sudah dijabarkan di atas, peneliti bermaksud untuk melakukan suatu penelitian untuk menganalisis faktor apa saja yang mempengaruhi minat mahasiswa dalam memilih berkarir menjadi akuntan publik. Dalam penelitian ini menggunakan empat variabel sebagai faktor yang memengaruhi minat mahasiswa dalam memilih berkarir menjadi akuntan publik diantaranya adalah pengakuan profesional, pelatihan profesional, lingkungan kerja, dan penghargaan finansial (Muthmainah, 2016).

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan dan dipaparkan sebelumnya, maka rumusan masalah yang peneliti gunakan adalah :

1. Apakah pengakuan profesional berpengaruh terhadap persepsi mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik ?

2. Apakah pelatihan profesional berpengaruh terhadap persepsi mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik ?

3. Apakah lingkungan kerja berpengaruh terhadap persepsi mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik ?

4. Apakah penghargaan finansial/gaji berpengaruh terhadap persepsi mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik ?

C. Tujuan Penelitian

Berdasarkan penjelasan latar belakang masalah penelitian di atas, maka berikut tujuan yang ingin dicapai dalam penelitian ini, yaitu :

1. Untuk mengetahui pengaruh pengakuan profesional terhadap minat mahasiswa akuntansi dalam memilih berkarir menjadi seorang akuntan publik.

2. Untuk mengetahui pengaruh pelatihan profesional terhadap minat mahasiswa akuntansi dalam memilih berkarir menjadi seorang akuntan publik.

3. Untuk mengetahui pengaruh lingkungan kerja terhadap minat mahasiswa akuntansi dalam memilih berkarir menjadi seorang akuntan publik.

4. Untuk mengetahui pengaruh penghargaan finansial/gaji terhadap minat mahasiswa akuntansi dalam memilih berkarir menjadi seorang akuntan publik.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan bisa memberikan manfaat kepada semua pihak yang terkait, antara lain :

1. Bagi Civitas Akademik

Diharapkan penelitian ini dapat menjadi bahan pertimbangan informasi mengenai faktor-faktor yang mempengaruhi minat mahasiswa dalam berkarir menjadi seorang akuntan publik sehingga dapat mendukung pembelajaran yang lebih informatif dan praktis.

2. Bagi Peneliti Selanjutnya

Diharapkan penelitian ini bisa menjadi bahan referensi dalam melakukan atau mengembangkan penelitian selanjutnya dan dengan tema yang sama di masa yang akan datang.

E. Sistematika Penulisan Bab I Pendahuluan

Pada bab ini akan dijelaskan dan diuraikan mengenai latar belakang masalah penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Pada bab ini akan dijelaskan dan diuraikan mengenai landasan teori, penelitian terdahulu, kerangka teoritis, dan perumusan hipotesis.

Bab III Metode Penelitian

Pada bab ini akan dijelaskan dan diuraikan mengenai desain penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, populasi dan sampel, data penelitian, teknik pengumpulan data, variabel penelitian, dan teknik analisis data.

Bab IV Gambaran Umum Prodi Akuntansi Universitas Sanata Dharma

Pada bab ini akan dijelaskan dan diuraikan mengenai gambaran umum Program Studi Aku ntansi Universitas Sanata Dharma.

Bab V Analisis Data dan Pembahasan

Pada bab ini akan dijelaskan dan diuraikan mengenai deskripsi data.

Analisis data, dan pembahasan.

Bab VI PENUTUP

Pada bab ini berisi kesimpulan, keterbatasan penelitian, dan saran untuk penelitian selanjutnya.

9 BAB II

TINJAUAN PUSTAKA A. Persepsi

Menurut Kreitner dan Kinicki (2005) persepsi adalah proses kognitif yang memungkinkan kita menginterpretasikan dan memahami sekitar kita.

Dapat dikatakan sebagai proses menginterpretasikan suatu lingkungan.

Pendapat lain menurut Robbins dan Judge bahwa persepsi adalah suatu proses dengan maksud untuk memberi makna pada lingkungan mereka, akan tetapi apa yang kita rasakan dapat berbeda secara substansial dari realitas obyektif.

Persepsi adalah proses kognitif yang dipergunakan oleh seseorang untuk menafsirkan dan memahami dunia sekitarnya (Gibson, dkk. 1998).

Faktor–faktor yang mempengaruhi persepsi :

1. Stereotip, adalah suatu perangkat keyakinan tentang karakteristik orang dari suatu kelompok yang disamaratakan terhadap semua anggota kelompok tersebut. Istilah steorotip dipakai untuk melukiskan pertimbangan yang dibuat tentang orang–orang atas dasar keanggotaan mereka dalam kelompok etnis.

2. Kepandaian menyaring yakni individu mungkin cenderung memilih informasi yang mendukung pandangan mereka dan cenderung mengabaikan informasi atau petunjuk yang dapat membuat seorang individu merasa tidak senang.

3. Konsep diri (characteristics) yakni orang cenderung memakai dirinya sendiri sebagai ukuran dalam berpersepsi terhadap diri sendiri.

4. Keadaan, tekanan waktu, sikap orang yang bekerja, dan faktor situasi lainnya, secara keseluruhan mempengaruhi ketelitian persepsi.

5. Kebutuhan, persepsi sangat dipengaruhi oleh kebutuhan dan keinginan.

6. Emosi, keadaan emosi seseorang sangat mempengaruhi persepsi. Emosi yang kuat seringkali mampu mengubah persepsi.

Berdasarkan beberapa penjelasan persepsi di atas, maka dapat disimpulkan bahwa persepsi merupakan cara pandang individu akan sesuatu hal dengan berbagai pertimbangan dan sumber informasi untuk keputusan akhir sebagai persepsi.

B. Motivasi

Menurut Kamus Besar Bahasa Indonesia (KBBI) kata motivasi adalah usaha yang dapat menyebabkan seseorang atau kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai tujuan yang dikehendakinya atau mendapat kepuasan atas perbuatannya. Teori hirarki Maslow adalah salah satu teori motivasi yang dikemukakan oleh Abhraham Maslow pada tahun 1943. Teori ini mengemukakan lima kebutuhan hidup manusia berdasarkan tingkat kebutuhan. Hirarikinya dimulai dari kebutuhan yang paling mendasar, moderat, hingga kebutuhan yang paling tinggi. Teori ini kemudian dikenal dengan teori Maslow atau Teori Hirarki Kebutuhan.

Hirarki kebutuhan tersebut diantaranya sebagai berikut:

1. Kebutuhan fisiologis (Physiological needs) adalah kebutuhan terhadap makanan, minuman, air, udara, pakaian, tempat tinggal, dan kebutuhan untuk bertahan hidup. Kebutuhan fisiologis termasuk kebutuhan yang

paling mendasar dan paling penting untuk keberlangsungan hidup manusia.

2. Kebutuhan keamanan (Safety needs) adalah kebutuhan akan rasa aman dari kekerasan fisik maupun psikis. Kebutuhan akan rasa aman berupa lingkungan yang aman, lingkungan yang bersih, perlindungan keselamatan, dan kesehatan kerja serta bebas dari ancaman.

3. Kebutuhan sosial (Social needs) adalah kebutuhan untuk dicintai dan mencintai. Maksudnya adalah manusia tidak dapat hidup sendiri tanpa bantuan orang lain dan setiap orang yang hidup di dunia memerlukan keluarga dan teman, oleh karena itu manusia disebut sebagai makhluk sosial.

4. Kebutuhan penghargaan (Esteem needs), Maslow mengemukakan bahwa setelah memenuhi kebutuhan fisiologis, kebutuhan keamanan, dan kebutuhan sosial, orang tersebut berharap dapat diakui oleh orang lain dengan kata lain memiliki kedudukan di masyarakat, memiliki reputasi dan dihargai oleh setiap orang.

5. Kebutuhan aktualisasi diri (Self-Actualization) merupakan kebutuhan tertinggi yang dimana kebutuhan aktualisasi diri adalah kebutuhan atau keinginan seseorang untuk memenuhi ambisi pribadinya. Pada umumnya kebutuhan yang termasuk dalam tingkat ini tidak mempengaruhi kehidupan dasar manusia dan cenderung untuk kepuasan pribadi saja.

C. Minat Berkarir Menjadi Akuntan Publik

Hurlock (1993) menjelaskan bahwa minat adalah sumber motivasi yang mendorong seseorang untuk melakukan apa yang ingin mereka lakukan ketika mereka bebas memilih. Ketika seseorang menganggap bahwa sesuatu hal itu akan berguna dan bermanfaat, maka dia akan tertarik dan berminat sehingga hal tersebut akan menimbulkan rasa puas terhadap dirinya. Ketika tingkat kepuasan menurun, maka minat yang dimiliki juga akan menurun, sehingga disimpulkan bahwa minat tidak bersifat permanen melainkan hanya bersifat sementara atau dapat berubah-ubah.

Sandjaja (2005) mengatakan bahwa sesuatu kegiatan dan aktivitas akan dilakukan atau tidak tergantung dengan minat seseorang terhadap kegiatan dan aktivitas tersebut. Sehingga disimpulkan bahwa minat merupakan motivator yang sangat kuat dalam melakukan suatu aktivitas.

Menurut Suryabrata (1981) minat dibedakan menjadi dua, yaitu:

1. Minat instrinsik yakni kecenderungan seseorang yang berkaitan dengan aktivitas itu sendiri.

2. Minat ekstrinsik yakni kecenderungan seseorang untuk memilih aktivitas berdasarkan pengaruh dari luar.

Menurut Cosynook (2013) seseorang dikatakan memiliki minat terhadap suatu objek atau aktivitas ditandai dengan beberapa hal berikut:

1. Kecenderungan untuk lebih sering memikirkan objek yang diminati tersebut

2. Keinginan yang lebih untuk mengamati objek tersebut

3. Keinginan yang lebih untuk mencari tahu tentang objek tersebut

Menurut Crow (1972) mengatakan bahwa minat dapat merupakan sebab akibat dari suatu pengalaman, sehingga minat berkaitan dengan dorongan, motif, dan respon manusia. Crowm menyatakan terdapat tiga faktor yang memengaruhi minat, antara lain:

1. Faktor dorongan atau keinginan dari dalam (inner urges) yakni doromngan yang berasal dari dalam diri seseorang terhadap sesuatu sehingga menimbulkan minat tertentu dan termasuk juga yang berkaitan dnegan faktor biologis atau faktor yang berkaitan dengan kebutuhan fisik yang mendasar.

2. Faktor motif sosial (social motive) yakni motif yang disebabkan karena adanya keinginan yang berkaitan dengan faktor dari diri seseorang sehingga menimbulkan minat tertentu. Faktor ini menimbulkan seseorang menaruh minat terhadap suatu aktifitas agar dapat diterima dalam lingkungan masyarakat dan berkaitan dnegan status sosial dan harga diri.

3. Faktor emosional (emotional motive) yakni motif yang berhubungan dengan perasaan dan emosi seseorang .

D. Profesi Akuntan

Akuntan adalah sebutan gelar profesional yang diberikan kepada seorang sarjana yang telah menempuh pendidikan di program studi akuntansi pada suatu universitas atau perguruan tinggi dan telah lulus Pendidikan Profesi Akuntan. Menurut International Federation Of Accountants, yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang menggunakan

keahlian dalam bidang akuntansi, termasuk bidang akuntan publik, akuntan intern yang bekerja pada perusahaan industri, dagang, dan keuangan, serta akuntan yang bekerja di bidang pemerintah dan akuntan pendidik. Dalam arti lain profesi akuntan adalah lingkup pekerjaan yang dilakukan oleh akuntan sebagai akuntan publik yang lazimnya terdiri dari pekerjaan audit, konsultan manjemen dan pajak.

Menurut Senjari (2006) secara umum profesi akuntan merupakan profesi dalam bidang akuntansi yang sudah melalui pendidikan formal tertentu. Berikut bidang-bidang profesi akuntan di Indonesia:

1. Akuntan Publik

Adalah akuntan yang menyediakan jasa untuk kepentingan perusahaan yang membutuhkan dengan menerima pembayaran sebagai imbalan jasa.

2. Akuntan Interen

Adalah akuntan yang bekerja dalam suatu entitas perusahaan dan bertanggungjawab atas masalah akuntansi pada perusahaan tersebut.

3. Akuntan Pemerintah

Adalah akuntan yang bertugas untuk mengendalikan, dan memeriksa penggunaan keuangan dan membuat laporan hasil pemeriksaan pada lembaga pemerintah.

4. Akuntan Pendidik

Adalah akuntan yang bertugas untuk mengajarkan dan mengembangkan ilmu akuntansi. Contohnya guru atau dosen yang mengajar ilmu akuntansi.

Berdasarkan Surat Keputusan Menteri Pendidikan Nasional (Mendiknas) Nomor 179/U/2001 merupakan awal ditetapkannya Pendidikan Profesi Akuntansi (PPAk) di Indonesia. Dalam Keputusan Mendiknas mengatakan bahwa pendidikan profesi merupakan pendidikan tambahan pada pendidikan tinggi setelah program sarjana ilmu ekonomi pada program studi akuntansi. Pendidikan profesi akuntansi diselenggarakan di perguruan tinggi dan dalam pelaksanaannya sesuai dengan persyaratan serta kurikulum yang telah diatur oleh Ikatan Akuntan Indonesia (IAI) dan sudah mendapatkan izin dari Direktur Jendral Perguruan Tinggi.

Berdasarkan Surat Keputusan Menteri Pendidikan Nasional Nomor 179/U/2001 pasal 3 menyatakan bahwa lulusan pendidikan profesi akuntansi berhak memperoleh sebutan profesi akuntansi yang disingkat Ak. Menurut penjelasan Undang-Undang Nomor 5 Tahun 2011 tentang akuntan publik menyatakan bahwa yang boleh mengikuti pendidikan profesi akuntansi adalah mereka yang sudah menempuh pendidikan minimal tingkat Sarjana Strata (S-1), Diploma IV (D-IV) atau yang setara.

E. Profesi Akuntan Publik

Undang–Undang Nomor 5 Tahun 2011 mengartikan profesi akuntan publik merupakan profesi yang jasa umumnya adalah jasa asurans dan hasil pekerjaannya digunakan secara luas oleh publik sebagai salah satu pertimbangan penting dalam pengambilan keputusan, dengan demikian profesi akuntan publik memiliki peranan yang besar dalam mendukung perekonomian nasional yang sehat, efisien, serta meningkatkan transparansi dan mutu

informasi dalam bidang keuangan. Menurut Senjari (2016) akuntan publik disebut sebagai auditor yang merupakan seseorang dengan gelar profesional yang diberikan kepada Akuntan di Indonesia untuk memberikan jasa audit umum dan review atas laporan keuangan, audit kinerja dan audit khusus serta jasa dalam bidang non atestasi lainnya seperti jasa konsultasi, jasa kompilasi, dan jasa lainnya yang berhubungan dengan keuangan dan akuntansi dan sudah mendapatkan izin dari Menteri Keuangan RI.

Jenis pekerjaan yang dapat dilakukan oleh KAP adalah pemeriksaan laporan keuangan dan konsultasi pada bidang keuangan. Jenis pekerjaaan ini menggambarkan seorang akuntan yang berkerja di KAP akan selalu berhubungan dengan klien, yakni perusahaan yang meminta jasa pada kantor akuntan publik. Hal ini menunjukkan bahwa pekerjaan yang dilakukan tergantung pada jasa yang diminta oleh kliennya. Seseorang yang memasuki karir sebagai akuntan publik harus terlebih dahulu mencari pengalaman profesi dibawah pengawasan akuntan senior yang lebih berpengalaman. Jasa yang umunya ditawarkan oleh akuntan publik ada beberapa macam, antara lain :

1. Auditing, merupakan jasa yang ditawarkan oleh akuntan publik untuk mengaudit laporan keuangan dari suatu perusahaan untuk mengevaluasi kondisi perusahaan tersebut.

2. Budgeting, merupakan hal yang rutin dilakukan perusahaan untuk menentukan arah, strategi, target, kebijakan dan keputusan yang sedang

atau akan diambil sesuai dengan tujuan yang telah diputuskan oleh perusahaan stakeholder.

3. Penyusunan buku pedoman internal audit, pedoman ini dapat menjadi petunjuk dalam melaksanakan evaluasi atas sistem akuntansi dan administrasi serta mencegah terjadinya ketidakefektifan dan ketidakefisienan dalam perusahaan.

4. Penyusunan laporan keuangan, bagi perusahaan kecil yang tidak memiliki akuntan sendiri, akuntan publik dapat membantu untuk menyusun laporan keuangan perusahaan tersebut atau hanya sekedar melakukan pembetulan atas laporan keuangan yang salah.

5. Perpajakan. Perusahaan dapat mendiskusikan berbagai permasalahan perpajakan kepada akuntan publik yang diyakini memiliki kompetensi dalam hal perpajakan.

Dalam akuntan publik, seorang akuntan dapat berpraktik sebagai individu atau bekerja di kantor akuntan publik. Akuntan publik yang telah menempuh pendidikan tinggi, memiliki pengalaman yang cukup dan sudah mengikuti ujian sesuai persyaratan berhak meraih gelar Bersertifikat Akuntan Publik (BAP) yang setara dengan Certified Public Accountant (CPA). CPA atau KAP meliputi semua dari berikut ini (Muthmai, 2016):

1. Semua orang yang berpartisipasi dalam perikatan, kecuali mereka yang hanya melaksanakan fungsi rutin seperti juru ketik.

2. Semua orang yang memiliki posisi manajerial dan berlokasi dalam kantor yang berpartisipasi signifikan dalam perikatan, seperti direktur SDM.

3. Semua pemilik, partner, atau pemegang saham dari KAP.

4. Sebuah entitas (korporasi, kemitraan, perwalian, atau kerjasama) yang kebijakan usahanya, keuangan, atau akuntansinya dapat dikendalikan oleh beberapa orang yang dipilih dan ditunjuk untuk bertindak secara bersamaan.

Untuk mendapatkan sertifikasi BAP di Indonesia, seorang kandidat harus mendapatkan sertifikasi registrasi sebagai akuntan. Setelah menyelesaikan empat tahun kuliah sarjana akuntansi, seorang calon akuntan publik harus menyelesaikan Pendidikan Profesi Akuntan (PPAk) yang membutuhkan setidaknya tujuh matakuliah profesional (Anita, 2014). Jenjang karir Akuntan Publik (Mulyadi, 2002: 33–34 )

1. Auditor junior, bertugas melaksanakan prosedur audit secara rinci, membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan.

2. Auditor senior, bertugas untuk melaksanakan audit dan bertanggungjawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana, mengarahkan dan mereview pekerjaan auditor junior.

3. Manajer, merupakan pengawas audit yang bertugas membantu auditor senior dalam merencanakan program audit dan waktu audit, mereview kertas kerja, laporan audit, dan management letter.

4. Partner, bertanggungjawab atas hubungan dengan klien, dan bertanggungjawab secara keseluruhan mengenai auditing.

Menurut UU No 5 Tahun 2011, untuk memperoleh izin sebagai akuntan publik harus memenuhi syarat sebagai berikut (Ulva, 2016):

1. Memiliki sertifikat tanda lulus ujian profesi akuntan publik yang sah.

2. Berpengalaman praktik dalam memberikan jasa asurans yang tercantum dalam pasal 3.

Pasal 3 Undang-Undang No 5 Tahun 2011

a. Akuntan publik memberikan jasa asurans yang meliputi : 1) Jasa audit atas informasi keuangan historis

2) Jasa reviu atas informasi keuangan historis, dan 3) Jasa asurans lainnya

Jasa asurans sebagaimana dimaksud pada ayat (1) hanya dapat diberikan oleh Akuntan Publik

b. Selain jasa asurans sebagaimana dimaksud pada ayat (1), Akuntan Publik dapat memberikan jasa lainnya yang berkaitan dengan akuntansi, keuangan, dan manajemen sesuai dengan ketentuan peraturan perundang-undangan.

3. Berdomisili di wilayah NKRI 4. Memiliki NPWP

5. Tidak pernah dikenakan sanksi administratif berupa pencabutan izin akuntan publik

6. Tidak pernah dipidana karena melakukan kriminalitas

7. Menjadi anggota Asosiasi Profesi Akuntan Publik yang sudah ditetapkan oleh Mentri

8. Tidak berada dalam pengampunan

Institut Akuntan Publik Indonesia (IAPI) menetapkan program baru dalam sertifikasi akuntan publik (CPA) yang berupa program sertifikasi tiga level pada juni 2015 sebagai berikut, (Ulva, 2016):

1. Level pertama (Ujian Tingkat Dasar)

Pada level pertama adalah ujian untuk memperoleh sertifikat Associate Certified Professional Auditor Of Indonesia (ACPAI) dan akan diuji kemampuan pengetahuan dasarnya dalam bidang akuntansi, auditing, keuangan dan bisnis. Bagi mereka yang sudah menyelesaikan ujian pada tahap pertama dianggap memiliki kompetensi dasar berupa kemampuan untuk menjelaskan, membedakan, dan menerapkan konsep dasar bidang tersebut. Peserta pada level pertama ini dapat diikuti oleh lulusan D4, S1, S2, S3 dan mahasiswa semester akhir jurusan akuntansi. Mata kuliah yang diujikan adalah:

a. Pengantar auditing dan asuransi b. Akuntansi dan pelaporan keuangan c. Pengantar ekonomi makro dan mikro

d. Pengantar manajemen, perpajakan, dan hukum bisnis

e. Akuntansi biaya, manajemen keuangan, dan sistem informasi 2. Level kedua (Ujian Tingkat profesional)

Pada level kedua adalah ujian untuk memperoleh sertifikat Certified Professional Accountant Of Indonesia (CPAI) dan merupakan ujian tingkat profesional, serta nilai-nilai, etika dan perilaku profesional pada

tingkat menengah bidang akuntansi, auditing, keuangan, dan bisnis.

Peserta ujian pada level kedua ini yakni peserta yang telah lulus ujian ACPAI dan mempunyai pengalaman kerja dalam bidang auditing, akuntansi, keuangan dan bisnis selama tiga tahun atau pernah menjadi dosen auditing selama empat tahun. Mata kuliah yang diujikan adalah : a. Auditing, assurance, dan etika profesi

b. Akuntansi dan pelaporan keuangan lanjutan

c. Akuntansi manajemen, manajemen keuangan, dan teknologi informasi d. Strategi bisnis dan perpajakan lanjutan

e. Manajemen resiko, tata kelola, dan pengendalian internal 3. Level ketiga (Ujian Penilaian Kompetensi Rekan Perikatan Audit)

Pada level ketiga adalah ujian untuk mendapat Certified Public Accountant Of Indonesia (CPA) dan merupakan ujian lanjutan bagi yang memiliki kompetensi, keahlian profesional, serta nilai-nilai, etika, dan pelaku profesional di bidang akuntansi, auditing, keuangan dan bisnis.

Peserta ujian pada level ketiga ini yakni peserta yang sudah lulus ujian CPAI, memiliki pengalaman kerja dalam bidang auditing, akuntansi, keuangan, dan bisnis selama tiga tahun, atau dosen auditing selama empat tahun. Mata kuliah yang diujikan adalah auditing dan accurance lanjutan.

F. Faktor-faktor yang memengaruhi minat mahasiswa dalam berkarir menjadi seorang akuntan publik.

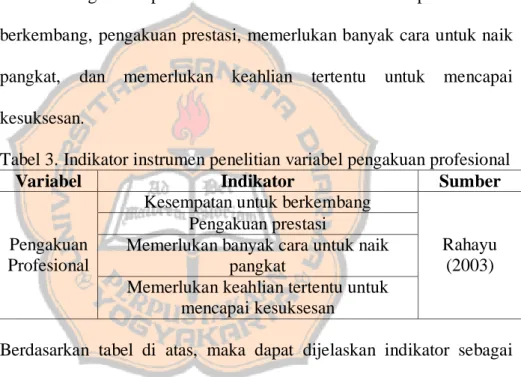

1. Pengakuan Profesional

Profesional diambil dari istilah bahasa inggris yakni profession yang artinya pekerjaan atau karir. Pengakuan profesional bisa disebut juga dengan pengakuan terhadap prestasi dan merupakan penghargaan yang tidak berwujud finansial (Stolle, 1976). Dengan diakuinya prestasi kerja suatu individu, maka hal ini secara tidak langsung akan meningkatkan kualitas kerja yang dihasilkan dan akan meningkatkan motivasi seorang individu dalam pencapaian karir yang lebih baik.

Dalam pengakuan profesional perlu adanya indikator tertentu agar pengakuan yang diberikan sesuai dengan target yang diharapkan seperti memberikan penghargaan atas prestasi kerja yang bertujuan memotivasi dan meningkatkan semangat kerja karyawan sehingga nantinya karyawan akan bekerja lebih giat lagi. Hal ini dapat dilihat berdasarkan hasil pekerjaan yang sudah dilakukan karyawan tersebut apakah mengalami peningkatan menjadi lebih baik dari yang sebelumnya atau bahkan mengurangi semangat kerjanya karena karyawan tersebut beranggapan bahwa pencapaiannya telah selesai. Dalam hal ini yang termasuk dalam variabel pengakuan profesional adalah adanya kesempatan untuk berkembang, adanya pengakuan berprestasi, adanya kesempatan untuk naik pangkat/jabatan, dan menghargai keahlian tertentu.

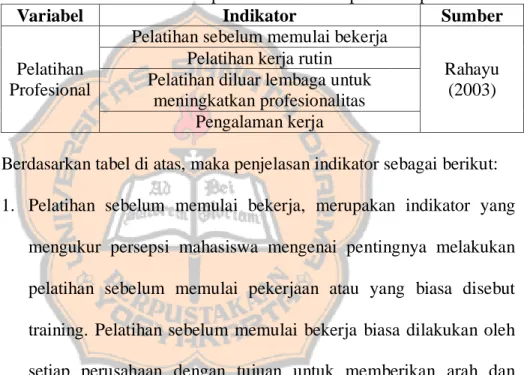

2. Pelatihan profesional

Pelatihan profesional merupakan proses pembelajaran yang memungkinkan pegawai melaksanakan sesuatu pekerjaan sesuai dengan standar yang berlaku. Pelatihan profesional atau training biasanya dilakukan di dalam dan di luar badan usaha yang dibimbing oleh lembaga tertentu. Pelatihan merupakan kegiatan yang bertujuan untuk memberi, memperoleh, meningkatkan, dan mengembangkan kompetensi kerja, produktivitas, disiplin, sikap, dan etos kerja pada tingkat keterampilan dan keahlian tertentu sesuai dengan jenjang dan kualifikasi jabatan (Harti, 2018). Menurut Eko (2016) pelatihan atau training merupakan serangkaian akivitas yang bertujuan untuk meningkatkan keahlian dan pengetahuan secara sistematis sehingga nantinya mampu memiliki kinerja yang profesional di bidangnya. Pada pelatihan profesional biasanya para calon karyawan akan melihat apakah sebelum bekerja diberikan pelatihan sebagai bekal mereka nantinya dalam bekerja baik yang diselenggarakan di tempat merek abekerja atau diselenggarakan oleh pihak luar lembaga mereka bekerja. Selain itu pengalaman kerja yang bervariasi juga diinginkan oleh para karyawan agar tidak ,mengalamni kejenuhan dalam bekerja.Hal ini menandakan bahwa dalam bekerja, seseorang tidak hanya melihat dari segi penghargaan finansial nya saja akan tetapi juga harus memiliki keinginan untuk mengejar prestasi dan mengembangkan diri.

Mahasiswa akuntansi yang memilih berkarir sebagai akuntan publik membutuhkan pelatihan kerja karena untuk menjadi seorang akuntan

publik yang dapat melaksanakan tugas dan tanggung jawab dengan baik tidak cukup hanya dengan pendidikan formal, namun harus dibarengi dengan pengalaman kerja/praktek di lapangan dengan jam kerja yang memadai. Dalam hal ini yang termasuk dalam variabel pelatihan profesional adalah pelatihan sebelum bekerja, mengikuti pelatihan di luar lembaga, mengikuti pelatihan rutin lembaga, dan variasi pengalaman kerja.

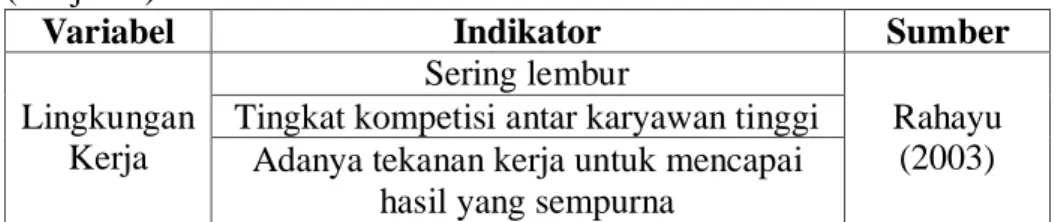

3. Lingkungan kerja

Lingkungan kerja merupakan komponen yang sangat penting ketika karyawan melakukan aktivitas kerja. Dengan menjaga lingkungan kerja yang baik atau menciptakan kondisi kerja yang dapat memberikan motivasi dalam bekerja maka akan mempengaruhi semangat kerja karyawan. Lingkungan kerja yang mendukung memberikan rasa aman dan memungkinkan karyawan untuk bekerja secara optimal. Menurut Danang (2015) lingkungan kerja adalah segala sesuatu di sekitar karyawan yang dapat mempengaruhi mereka dalam melaksanakan tugas yang diberikan.

Menurut Sedarmayanti dalam Desi (2015) lingkungan kerja adalah segala alat dan bahan yang ditemui, lingkungan tempat seseorang bekerja, cara kerja dan cara kerja di dalamnya, baik perorangan maupun kelompok. Berdasarkan definisi tersebut, disimpulkan bahwa lingkungan kerja adalah kondisi di sekitar pekerja yang dapat mempengaruhi karyawan dalam pelaksanaan tugasnya yang menjadi tanggungjawabnya.

Menurut Sedarmayanti (2015) mengatakan bahwa jenis lingkungan kerja terbagi menjadi dua yaitu:

a. Lingkungan kerja fisik, yakni seluruh kondisi fisik yang ada di sekitar tempat kerja dan dapat mempengaruhi karyawan secara langsung atau tidak langsung.

b. Lingkungan kerja non fisik, yakni mencakup semua keadaan yang berhubungan dengan hubungan kerja baik dengan atasan maupun hubungan dengan rekan kerja atau dengan bawahan. Lingkungan kerja non fisik ini juga merupakan kumpulan lingkungan kerja yang tidak boleh diabaikan. Perusahaan harus mampu mencerminkan kondisi yang mendorong kerjasama antara atasan bawahan dan orang- orang yang menduduki posisi serupa di perusahaan. Kondisi yang perlu diciptakan adalah suasana kekeluargaan, komunikasi yang baik dan pengendalian diri.

Dalam hal ini yang dimaksud dengan lingkungan kerja secara umum meliputi sifat kerja (rutin, atraktif, dan sering lembur), tingkat persaingan antar karyawan dan tekanan kerja. Dalam akuntan publik, lingkungan kerja berupa lingkungan kerja yang lebih banyak dituntut untuk menghadapi tantangan karena bervariasinya jasa yang diberikan oleh klien dapat menimbulkan berbagai macam tekanan kerja untuk mencapai hasil yang sesuai dengan permintaan dan sempurna.

4. Penghargaan finansial/gaji

Penghargaan finansial merupakan balas jasa dalam bentuk uang yang diterima oleh pegawai atau karyawan karena kedudukannya di perusahaan yang memberikan kontribusi dalam mencapai tujuan perusahaan (Ratnawati dan Supriono, 2014). Sulistyawati, dkk (2013) mengemukakan bahwa penghargaan finansial adalah balas jasa dalam bentuk uang yang diterima pegawai sebagai konsekuensi dari kedudukannya yang memberikan sumbangsih atau kontribusi disebuah organisasi. Menurut Veithzal Rivail (2012) dalam pasaribu (2013) Komponen dari penghargaan finansial adalah:

a. Gaji, merupakan bentuk pembayaran periodik dari atasan pada karyawan yang terikat kontrak kerja. Gaji yang diterima dari setiap pekerjaan dan profesi diyakini bagi beberapa perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada setiap karyawannya dan merupakan hal penting yang dapat mempengaruhi kinerja karyawan sebab gaji adalah alat yang digunakan untuk memenuhi kebutuhan karyawan sehinggan dengan gaji karyawan akan termotivasi untuk bekerja lebih giat.

b. Upah, merupakan hak yang diterima dalam bekerja dan dinyatakan dalam bentuk uang sebagai imbalan kepada para pekerja yang diberikan sesuai dengan kontrak kerja, kesempatan atau peraturan perundang-undangan termasuk tunjangan bagi para pekerja atau buruh.

c. Insentif, merupakan sarana untuk memotivasi para pekerja yang berupa materi dan diberikan sebagai pendorong dengan sengaja kepada para pekerja agar timbul semangat dan meningkatkan produktivitas kerjanya dalam suatu perusahaan. Insentif dikelompokkan menjadi tiga yaitu; individual incentive yakni insentif yang diberikan kepada pekerja berdasarkan usaha atau prestasi kerja masing-masing pekerja, group incentive yakni insentif yang diberikan berdasarkan standar masing-masing kelompok, plant wide incentive yakni insentif yang diberikan kepada seluruh karyawan sesuai kriteria pembayaran perusahaan.

d. Kompensasi tidak langsung (fringe benefit, merupakan imbalan balas jasa yang bersifat tetap serta berupa materi dan non materi yang keseluruhannya di luar gaji pokok (Ikhwan, 2015). Contohnya asuransi, tunjangan, uang pensiun, dll.

Tujuan diberikannya penghargaan finansial kepada karyawan yakni:

a. Menjalin ikatan kerjasama antar karyawan dan perusahaan atau pemilik usaha.

b. Memenuhi kebutuhan dasar dan status sosial karyawan sehingga karyawan memperoleh kepuasan kerja.

c. Memberikan motivasi kepada karyawan untuk bekerja lebih baik.

d. Mendisiplinkan karyawan dalam bekerja

e. Mencegah karyawan pindah ke perusahaan yang sejenis.

G. Penelitian Terdahulu

Penelitian yang dilakukan oleh Apriliyan (2011) yang berjudul “Faktor- faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Karir Menjadi Akuntan Publik” (Studi Empiris Pada Mahasiswa Akuntansi UNDIP Dan Mahasiswa Akuntansi UNIKA). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis mengenai faktor-faktor apa saja yang mempengaruhi mahasiswa akuntansi dalam pemilihan karir menjadi akuntan publik. Hasil penelitian menunjukkan bahwa variabel nilai intrinsik pekerjaan, penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, pertimbangan pasar kerja, dan personalitas berpengaruh signifikan terhadap pemilihan karir sebagai akuntan publik.

Sedangkan variabel lingkungan kerja tidak berpengaruh terhadap pemilihan karir menjadi seornag akuntan publik.

Penelitian yang dilakukan oleh Chan (2012) yang berjudul “Analisis Faktor-faktor Yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Publik Mahasiswa Jurusan Akuntansi”. Tujuan penelitian ini adalah untuk mengetahui apakah faktor penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, personalitas dan pencapaian akademik mahasiswa berpengaruh terhadap pemilihan karir menjadi akuntan publik. Dari penelitian tersebut diperoleh hasil bahwa variabel pelatihan kerja dan personalitas berpengaruh terhadap minat mahasiswa menjadi akuntan publik. Sedangkan variabel penghargaan finansial, pengakuan profesional, pertimbangan pasar kerja, dan

pencapaian akademik tidak berpengaruh terhadap minat menjadi akuntan publik.

Penelitian yang dilakukan oleh Alhadar (2013) yang berjudul “ Faktor- faktor Yang Mempengaruhi Pemilihan Karir Sebagai Akuntan Publik” (Studi Empiris Pada Mahasiswa Akuntansi Dan PPAk Universitas Hasanuddin).

Tujuan penelitian ini dilakukan adalah untuk mengetahui apakah lingkungan kerja, pengakuan profesional, pelatihan profesional, dan nilai-nilai sosial mempengaruhi pemilihan karir mahasiswa akuntansi sebagai akuntan publik.

Hasil penelitian ini menunjukkan bahwa variabel penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, pertimbangan pasar kerja dan personalitas berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa akuntansi dan PPAk di Universitas Hasanuddin. Sedangkan variabel pengakuan profesional dan lingkungan kerja tidak berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa akuntansi dan PPAk di Universitas Hasanuddin.

Penelitian yang dilakukan oleh Astasari (2018) yang berjudul “Analisis Faktor-faktor Yang Mempengaruhi Minat Mahasiswa Akuntansi Memilih Berkarir Sebagai Akuntan Publik” (Studi Pada Mahasiswa Jurusan Akuntansi di Universitas Islam Indonesia Yogyakarta). Tujuan penelitian ini adalah untuk menganalisa faktor-faktor yang mempengaruhi minat mahasiswa akuntansi memilih berkarir sebagai akuntan publik. Hasil dari penelitian ini menunjukkan bahwa variabel kecerdasan emosional, motivasi belajar, gender, dan pertimbangan pasar kerja tidak berpengaruh terhadap pemilihan karir

sebagai akuntan publik. Sedangkan variabel norma subjektif, kontrol perilaku, penghargaan finansial, dan pengakuan profesional berpengaruh terhadap pemilihan karir sebagai akuntan publik.

Penelitian yang dilakukan oleh Eldina (2018) yang berjudul “Analisis Faktor-faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Karir Sebagai Akuntan Publik”. Tujuan penelitian ini adalah untuk mengetahui pengaruh penghargaan finansial, pelatihan profesional, lingkungan kerja, pertimbangan pasar kerja, peran gender, kepribadian, keluarga dan teman terhadap pemilihan karir sebagai akuntan publik. Hasil penelitian ini menunjukkan bahwa variabel pelatihan profesional berpengaruh terhadap pemilihan karir sebagai akuntan publik. Sedangkan variabel penghargaan finansial, lingkungan kerja, pertimbangan pasar kerja, peran gender, kepribadian, serta keluarga dan teman tidak berpengaruh terhadap pemilihan karir sebagai akuntan publik.

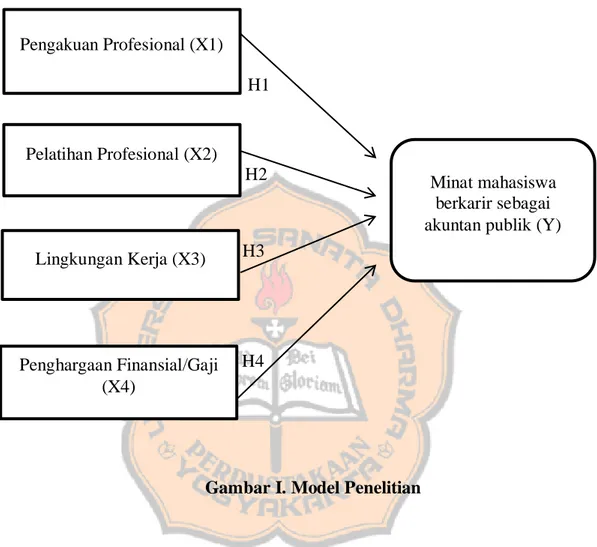

H. Perumusan Hipotesis

1. Pengakuan Profesional mencakup hal-hal yang berkaitan dengan pengakuan terhadap prestasi dan berupa suatu penghargaan yang tidak berwujud dalam satuan nominal. Menurut Stolle (1976) Pengakuan profesional seringkali menjadi pertimbangan yang digunakan mahasiswa dalam memilih profesi akuntan publik, yang berarti bahwa hal ini menunjukkan jika dalam memilih suatu profesi tidak hanya bertujuan mencari penghargaan finansial/gaji akan tetapi ada keinginan tersendiri untuk mendapatkan pengakuan terhadap prestasi. Dalam penelitian Sari

(2013) menyatakan bahwa pengakuan profesional berpengaruh terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa akuntansi.

H1: Pengakuan Profesional (X1) berpengaruh terhadap minat mahasiswa berkarir sebagai akuntan publik (Y).

2. Menurut Stolle (1976) bahwa pelatihan profesional juga merupakan salah satu faktor yang sering menjadi pertimbangan mahasiswa dalam memilih profesi sebagai akuntan publik. Pelatihan profesional mencakup berbagai pelatihan yang akan diterima karyawan di tempatnya bekerja yang nantinya bermanfaat untuk meningkatkan profesionalisme para pekerja.

Dalam penelitian Suyono (2014) menunjukkan hasil bahwa variabel pelatihan profesional berpengaruh terhadapa pemilihan karir sebagai akuntan publik, yang berarti bahwa dalam memilih profesi terkhususnya akuntan publik seorang pekerja tidak hanya bertujuan untuk mencari penghargaan finansial/gaji akan tetapi ada keinginan unutk meraih prestasi dan mengembangkan diri lebih baik lagi.

H2: Pelatihan Profesional (X2) berpengaruh terhadap minat mahasiswa berkarir sebagai akuntan publik (Y).

3. Lingkungan kerja mencakup segala sesuatu yang ada di sekitar para pekerja yang mampu mempengaruhi pekerja dalam menjalankan tugas dan tanggungjawabnya. Menurut Stolle (1976) menyatakan bahwa berdasarkan persepsi mahasiswa akuntansi dalam profesi akuntan publik memiliki lingkungan kerja yang lebih atraktif, membutuhkan waktu yang lebih banyak, tingkat persaingan dan banyaknya tekanan kerja dalam

menghasilkan pekerjaan yang lebih baik. Dalam penelitian Sari (2013) menunjukkan bahwa variabel lingkungan kerja berpengaurh terhadap minat berprofesi sebagai akuntan publik oleh mahasiswa akuntansi.

Mahasiswa akuntansi yang memilih berkarir dalam profesi akuntan publik menganggap bahwa segala sesuatu yang terjadi dalam lingkungan kerja pada saat bekerja nanti adalah suatu pengorbanan yang harus dihadapi.

H3: Lingkungan Kerja (X3) berpengaruh terhadap minat mahasiswa berkarir sebagai akuntan publik (Y).

4. Penghargaan finansial/gaji merupakan sebuah penghargaan dalam suatu tindakan dalam satuan nominal. Salah satu yang seringkali menjadi faktor dalam pemilihan karir adalah mengenai besaran imbalan yang diterima.

Hal ini menandakan bahwa adanya keinginan setiap individu akan kestabilan ekonomi untuk merasakan kemanan dalam hal ekonominya.

Dalam penelitian Suyono (2014) menunjukkan bahwa variabel penghargaan finansial/gaji merupakan salah satu variabel yang dipertimbangkan oleh mahasiswa akuntansi dalam berkarir dan berpengaruh dalam pemilihan karir sebagai akuntan publik.

H4: Penghargaan Finansial (X4) berpengaruh terhadap minat mahasiswa berkarir sebagai akuntan publik (Y).

Berdasarkan perumusan hipotesis di atas, maka model penelitian dalam penelitian ini adalah sebagai berikut:

Gambar I. Model Penelitian Pengakuan Profesional (X1)

Penghargaan Finansial/Gaji (X4)

Pelatihan Profesional (X2)

Lingkungan Kerja (X3)

Minat mahasiswa berkarir sebagai akuntan publik (Y) H1

H2

H3

H4

34 BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini termasuk kedalam jenis penelitian deskriptif dengan pendekatan kuantitatif. Menurut Sugiyono (2015) penelitian deskriptif adalah penelitian dengan metode menggambarkan sesuatu hasil penelitian dalam bentuk deskripsi atau penjelasan. Menurut Kuncoro, penelitian deskriptif adalah penelitian yang berupaya untuk mengungkapkan suatu masalah dan keadaan sebagaimana adanya. Pendekatan kuantitatif adalah pendekatan yang di dalam usulan penelitian, proses, hipotesis, analisis data, survei lapangan, dan kesimpulan data menggunakan aspek pengukuran, perhitungan, rumus dan kepastian data numerik (Lukas, 2008).

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini dilakukan pada bulan Agustus 2021.

2. Tempat Penelitian

Penelitian ini dilaksanakan di Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang terletak di Jalan Affandi Tromol Pos 29, Mrican, Catur Tunggal, Depok, Kabupaten Sleman, Daerah Istimewa Yogyakarta 55002.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dari penelitian ini adalah mahasiswa angkatan 2017, 2018, dan 2019 Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

2. Objek Penelitian

Objek dari penelitian ini adalah faktor-faktor yang mempengaruhi minat mahasiswa akuntansi dalam berkarir menjadi akuntan publik diantaranya adalah pengakuan profesional, pelatihan profesional, lingkungan kerja, dan penghargaan finansial.

D. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dari subjek penelitian tanpa melalui pihak ketiga. Data primer dalam penelitian ini berupa jawaban responden dari kuisioner yang dibagikan kepada mahasiswa Program Studi Akuntansi di Universitas Sanata Dharma Angkatan 2017, 2018, dan 2019.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yaitu melalui penyebaran kuisioner. Penyebaran kuisioner adalah suatu teknik pengumpulan data dengan mengajukan beberapa pertanyaan secara tertulis yang nantinya akan diberikan kepada responden dengan tujuan untuk memperoleh data yang akurat dan valid. Persepsi mahasiswa dalam pertanyaan-pertanyaan pada

kuisioner diukur menggunakan skala likert atau likert scale dengan skala 1 sampai 5.

Skala likert digunakan untuk mengukur persepsi, pandangan, sikap, dan pendapat seseorang tentang suatu fenomena sosial. Dengan menggunakan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Alternatif jawaban pada setiap pertanyaan terdiri dari Sangat Tidak Setuju (STS) berskala 1, Tidak Setuju (TS) berskala 2, Netral (N) berskala 3, Setuju (S) berskala 4, dan Sangat Setuju (SS) berskala 5.

F. Populasi dan Sampel Penelitian 1. Populasi

Menurut Sugiyono (2016), Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh mahasiswa akuntansi di Universitas Sanata Dharma angkatan 2017, 2018, dan 2019 sebanyak 521 mahasiswa, dengan sebagaran sebagai berikut Tabel 1. Sebaran Populasi Mahasiswa

Tahun angkatan Jumlah mahasiswa

2017 176

2018 180

2019 165

Total 521

Sumber: Sekretariat Fakultas Ekonomi, 2021

2. Sampel

Menurut Sugiyono (2016) Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Pengambilan sampel dilakukan dengan alasan populasi yang ada sangat besar, oleh karena itu tidak dapat menguji seluruh populasi yang ada, sehingga dibentuk sebagai populasi yang representatif. Menurut Sugiyono (2008:57) sampel dikatakan baik jika berjumlah antara 30-500 responden. Dalam penelitian ini sampel yang diambil adalah dari 61 responden. Sedangkan metode sampling yang digunakan adalah accidental sampling. Menurut Sugiyono (2016; 12) Accidental Sampling adalah teknik penentuan sampel berdasarkan kebetulan yaitu setiap orang yang bertemu dengan peneliti secara kebetulan dapat digunakan sebagai sampel jika orang tersebut dianggap sesuai sebagai sumber data.

G. Variabel Penelitian

Menurut Sugiyono (2018) mengungkapkan bahwa Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya. Dalam penelitian ini peneliti menggunakan empat variabel independen dan satu variabel dependen.

1. Variabel Dependen/Terikat (Y)

Variabel dependen dalam penelitian ini adalah minat mahasiswa berkarir sebagai akuntan publik. Minat mahasiswa berkarir sebagai akuntan publik adalah mengenai ketertarikan yang lebih dan dirasakan oleh mahasiswa

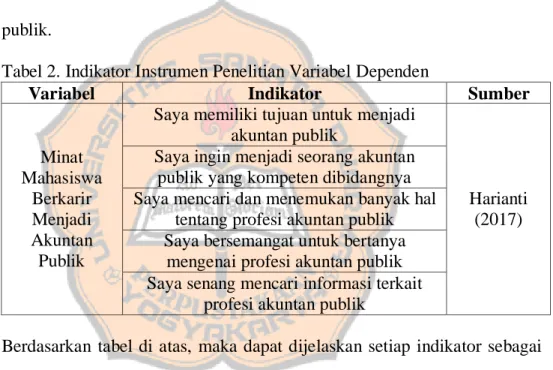

tersebut tentang rencana karir yang dibangun sebagai akuntan publik setelah lulus. Memilih berkarir menjadi seorang akuntan publik dapat diukur dengan lima indikator yaitu saya memiliki tujuan untuk menjadi akuntan publik, saya ingin menjadi seorang akuntan publik yang kompeten dibidangnya, saya mencari dan menemukan banyak hal tentang profesi akuntan publik, saya bersemangat untuk bertanya mengenai profesi akuntan publik, dan saya senang mencari informasi terkait profesi akuntan publik.

Tabel 2. Indikator Instrumen Penelitian Variabel Dependen

Variabel Indikator Sumber

Minat Mahasiswa

Berkarir Menjadi Akuntan Publik

Saya memiliki tujuan untuk menjadi akuntan publik

Harianti (2017) Saya ingin menjadi seorang akuntan

publik yang kompeten dibidangnya Saya mencari dan menemukan banyak hal

tentang profesi akuntan publik Saya bersemangat untuk bertanya

mengenai profesi akuntan publik Saya senang mencari informasi terkait

profesi akuntan publik

Berdasarkan tabel di atas, maka dapat dijelaskan setiap indikator sebagai berikut:

a. Saya memiliki tujuan untuk menjadi akuntan publik, merupakan indikator yang mengukur tentang pemusatan perhatian mahasiswa mengenai minat untuk berkarir menjadi akuntan publik setelah lulus dari bangku kuliah.

b. Saya ingin menjadi seorang akuntan publik yang kompeten dibidangnya, merupakan indikator yang mengukur persepsi mahasiswa dengan minat atau keinginan menjadi seorang akuntan