6 BAB II

TINJAUAN PUSTAKA A. Riview Penelitian Terdahulu

Penelitian yang dilakukan oleh (Nurfadila, 2017) dalam penelitiannya tentang pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur yang terdafttar di bursa efek indonesia selama periode 2014-2016. Dari pengujian hipotesis dihasilkan bahwa working capital to total asset (WCTA), debt to equity (DER), total asset turnover (TAT), dan net profit margin tidak (NPM) berpengaruh terhadap pertumbuhan laba. Hasil pengujian secara simultan menghasilkan bahwa Working Capital to Total Asset, Debt to Total Asset, Total Asset Turnover, dan Net Profit Margin secara bersama-sama tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan manufaktur yang terdafttar di bursa efek indonesia selama periode 2014-2016.

Penelitian yang dilakukan (Purwanti, 2019) dalam penelitiannya tentang Pengaruh total asset turnover dan return on asset terhadap pertumbuhan laba pada perusahaan sub sektor makanan dan minuman yang terdaftar di BEI periode 2011- 2015. Hasil pengujian hipotesis menunjukan bahwa terdapat pengaruh yang signifikan antara Total assets turnover (TAT) dan Return on asset (ROA) terhadap pertumbuhan laba.

Penelitian yang dilakukan (Gantino, 2019) dalam penelitiannya tentang perbandingan Pengaruh Working Capital to Total Assets (WCTA), Operating Income to Total Liabilities (OITL), dan Return on Equity (ROE) Terhadap Pertumbuhan Laba Pada Perusahaan Jasa Sub Sektor Transportasi dan Sub Sektor Kosntruksi dan Bangunan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2013-2017.

Berdasarkan hasil pengujian F bahwa WCTA, OITL, dan ROE berpengaruh secara

simultan terhadap pertumbuhan laba pada perusahaan sub sektor transportasi dan sub sektor konstruksi dan bangunan. Pada pengujian T menunjukan bahwa WCTA secara parsial memiliki pengaruh yang berbeda pada dua sub sektor ini. WCTA berpengaruh positif tidak signifikan terhadap pertumbuhan laba pada perusahaan transportasi.

Namun WCTA berpengaruh negatif signifikan terhadap pertumbuhan laba pada sub sektor konstruksi dan bangunan. Hasil pengujian T pada variabel OITL menunjukan OITL secara parsial memiliki pengaruh yang berbeda pada dua sub sektor ini. OITL berpengaruh positif tidak signifikan terhadap pertumbuhan laba pada perusahaan transportasi sedangkan pada perusahaan konstruksi dan bangunan OITL berpengaruh negatif tidak signifikan. Sedangkan pengujian T pada ROE menunjukan ROE secara parsial sama-sama berpengaruh positif terhadap pertumbuhan laba pada kedua sub sektor ini.

Penelitian yang dilakukan (Hasanah, 2018) dalam penelitianya tentang Penentuan Pertumbuhan Laba Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia tahun 2014-2017. Hasil pengujian hipotesis menunjukkan bahwa Debt to Equity Ratio (DER) dan Total asset turnover (TATO) tidak berpengaruh terhadap Pertumbuhan Laba, sedangkan Net profit margin (NPM) berpengaruh terhadap pertumbuhan laba.

Penelitian yang dilakukan (Sari, 2017) dalam penelitiannya tentang Analisis Pengaruh Rasio Keuangan dan Ukuran Aset Pada Pertumbuhan Laba Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia Periode 2010-2013. Hasil penelitian menunjukkan bahwa variabel Current Ratio (CR), Total aset turnover (TATO), Debt ratio, Earning per share (EPS), dan variabel Dummy tidak berpengaruh terhadap pertumbuhan laba perusahaan manufaktur. Sedangkan Return on asset (ROA) menunjukan berpengaruh positif terhadap pertumbuhan laba

perusahaan manufaktur. Hasil pengukuran model regresi menunjukkan bahwa secara simultan ke-enam variabel independen yaitu Current ratio, Total assets turnover, Debt ratio, Return on assets, Earning per share dan variabel Dummy berpengaruh secara signifikan terhadap pertumbuhan laba pada perusahaan Manufaktur periode 2010-2013.

Penelitian yang dilakukan (Tri Wahyuni, 2017) dalam penelitiannya tentang Pengaruh Quick Ratio, Debt To Equity Ratio, Inventory Turnover dan Net Profit Margin Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2011-2015. Hasil pengujian hipotesis menunjukan bahwa Quick ratio, Debt to equity ratio, dan inventory turnover tidak berpengaruh signifikan terhadap pertumbuhan laba, sedangkan Net profit margin berpengaruh positif signifikan terhadap pertumbuhan laba. Secara simultan Quick ratio, debt to equity ratio, inventory turnover dan net profit margin berpengaruh positif signifikan terhadap pertumbuhan laba Pada Perusahaan Manufaktur.

B. Teori dan Kajian Pustaka 1. Pertumbuhan Laba

Dalam menjalankan aktivitas operasional perusahaan, laba selalu menjadi tujuan utamanya. Keuntungan digunakan untuk berbagai kepentingan pemilik dan pengelola. Pertumbuhan laba adalah presentase kenaikan laba perusahaan. Tiap tahunnya, laba perusahaan dapat meningkat dan dapat pula menurun. Peningkatan maupun penurunan itulah yang disebut pertumbuhan laba (Widiyanti, 2019) dikutip dari (Dillak, 2021). Sebuah perusahaan dengan pertumbuhan laba yang baik memperlihatkan bahwa perusahaan tersebut baik-baik saja dari segi keuangan dan kinerja. Hal tersebut dapat dijadikan dasar pengambilan keputusan oleh para stakeholder dan kreditor dalam berinvestasi dan pemberian pinjaman.

Pertumbuhan laba yang positif mencerminkan bahwa perusahaan telah dapat mengelola dan memanfaatkan sumber daya yang dimiliki untuk menghasilkan laba serta menunjukkan baiknya kinerja keuangan perusahaan dan begitu juga sebaliknya (Rachmawati dan Handayani, 2014) dikutip dari (Kurnia, 2018).

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan pada pos-pos luar biasa. Pertumbuhan laba juga dipengaruhi beberapa faktor antara lain besarnya perusahaan, umur perusahaan, tingkat leverage, tingkat penjualan, dan perubahan laba masa lalu. Namun begitu, pertumbuhan laba juga dapat dipengaruhi oleh faktor-faktor luar seperti adanya peningkatan harga akibat inflasi dan adanya kebebasan manajerial yang memungkinkan manajer memilih metode akuntansi dan membuat estimasi yang dapat meningkatkan laba (Gunawan dan Wahyuni, 2013) dikutip dari (Kurnia, 2018).

Karakteristik laba (Belkaoui, 2007 : 217) dikutip dari (Susislawati, 2018) : 1. Laba didasarkan pada transaksi aktual terutama yang berasal dari penjualan

barang dan jasa.

2. Laba didasarkan pada postulat periodisasi, artinya prestasi perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang membutuhkan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba membutuhkan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapat tertentu.

5. Laba didasarkan pada prinsip perbandingan antara pendapatan dan biaya yang relevan dan kaitan dengan pendapatan tersebut

Jenis – Jenis Laba menurut (Susislawati, 2018) sebagai berikut :

1. Laba kotor, yaitu selisih antara hasil penjualan dengan harga pokok penjualan.

2. Laba opersional, merupakan hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dalam perekonomiannya.

3. Laba sebelum dikurangi pajak dan beban bunga atau EBIT (Earning Before Interest Tax).

4. Laba setelah pajak atau laba bersih, yaitu laba yang telah dikurangi seluruh pajak yang ada.

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya, laba yang digunakan adalah Laba bersih setalah pajak (EAT), (Harahap, 2015, 310) dikutip dari (Susislawati, 2018). Berikut adalah rumus menghitung pertubuhan laba ;

Pertumbuhan Laba = Yt− Yt−1

Yt−1 𝑥 100%

Keterangan :

Yt-1 = Laba perusahaan setelah pajak pada tahun sebelumnya.

Yt = Laba perusahaan setelah pajak pada periode tertentu.

2. Analisis Rasio

a. Menurut Murhardi (2012) Analisis Rasio

Analisis rasio digunakan dengan cara membandingkan suatu angka tertentu pada suatu akun terhadap angka dari akun lainnya. Analisis rasio sering digunakan oleh manajer, analis kredit dan analisis saham. Analisis rasio

bermanfaat karena membandingkan suatu angka secara relatif, sehingga bisa menghindari kesalahan penafsiran pada angka mutlak yang ada dalam laporan keuangan. Berikut adalah beberapa analisis rasio :

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi liabilitas jangka pendeknya. Beberapa rasio yang masuk dalam kategori ini adalah:

- Current Ratio

𝐶𝑢𝑟𝑟𝑒𝑛 𝑅𝑎𝑡𝑖𝑜 = Current Asset Current Liabilities

Rasio lancar (current ratio-CR) adalah rasio yang biasa digunakan untuk mengukur kemampuan perusahaan memenuhi liabilitas jangka pendek (short run solvency) yang akan jatuh tempo dalam waktu satu tahun. Liabilitas lancar (current liabilities) digunakan sebagai penyebut karena mencerminkan liabilitas yang segera harus dibayar dalam satu tahun (Murhardi, 2012).

Biasanya rasio lancar yang direkomendasikan adalah sekitar 2. Rasio lancar yang terlalu tinggì, artinya perusahaan terlalu banyak menyimpan aset lancar. Padahal perlu diingat bahwa aset lancar kurang menghasilkan return yang tinggi dibandingkan dengan aset tetap.

Sebaliknya rasio lancar yang terlalu rendah atau bahkan kurang dari 1 mencerminkan adanya risiko perusahaan untuk tidak mampu memenuhi liabilitas yang jatuh tempo (Murhardi, 2012).

2. Rasio Pengelolaan Aset (Asset Management Ratio)

Rasio pengelolaan aset adalah rasio yang menggambarkan efektivitas perusahaan dalam mengelola aset dalam hal ini mengubah aset nonkas menjadi aset kas. Beberapa rasio yang masuk dalam kategori ini adalah:

- Total Asset Turnover (TATO)

Total Asset Turnover menunjukkan efektivitas perusahaan dalam menggunakan asetnya untuk menciptakan pendapatan. Diukur dengan cara:

𝑇𝐴𝑇𝑂 = Net Sales Total Asset

Tipe bisnis akan mengakibatkan berbedanya standar TATO bagi suatu perusahaan. Untuk perusahaan manufaktur yang menggunakan modal intensif akan memiliki TATO mendekati satu, sedangkan untuk industri ritel TATO bisa mendekati 10. Harapannya adalah perusahaan TATO mendekati TATO industri. TATO yang rendah menunjukkan perusahaan terlalu banyak menempatkan dananya dalam bentuk aset dasar. Sedangkan TATO yang tinggi menunjukkan perusahaan menggunakan sedikit aset atau aset yang digunakan sudah usang (Murhardi, 2012).

3. Rasio pengelolaan utang (Debt Management Ratio)

Rasio pengelolaan utang adalah rasio yang menggambarkan kemampuan perusahaan dalam mengelola dan membayar kewajibannya. Biasanya rasio ini dipecah menjadi dua kelompok yaitu rasio utang (leverage ratio) yang menggambarkan proporsi utang terhadap aset atau ekuitas, dan rasio solvabilitas (rasio cakupan utang) yaitu rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban pokok maupun bunga

(Murhardi, 2012). Berikut bebarapa kategori yang termasuk rasio leverage adalah sebagai berikut:

- Debt to Equity Ratio (DER)

Rasio hutang terhadap ekuitas menunjukkan perbandingan antara hutang dan ekuitas perusahaan. DER diperoleh dengan cara:

𝐷𝐸𝑅 = Total Debt Total Equity

Makin tinggi DER maka makin beresiko perusahaan (Murhardi, 2012).

4. Rasio Profitabilitas (Profitability Ratio)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan. Rasio profitabilitas umumnya diambil dari laporan keuangan laba rugi. Beberapa rasio yang masuk dalam kategori ini adalah :

- Return on assets (ROA)

Return on asset mencerminkan seberapa besar pengembalian yang dihasilkan atas setiap rupiah uang yang ditanamkan dalam bentuk aset (Murhardi, 2012). ROA diperoleh dengan cara:

ROA =Net Income Total Asset

Harapannya, semakin tinggi ROA, maka akan semakin baik.

b. Menurut Diana (2018) Analisis Rasio

Rasio menggambarkan suatu hubungan matematis antara suatu jumlah dengan jumlah lain. Penggunaan alat analisis berupa rasio dapat menjelaskan penilaian baik dan buruk posisi keuangan pada perusahaan, terutama bila angka rasio ini dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Analisis Rasio Keuangan adalah membandingkan angka-angka yang ada dalam laporan keuangan untuk mengetahui posisi keuangan suatu

perusahaan serta menilai kinerja keuangan dalam suatu periode tertentu.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan (Diana, 2018).

Berikut adalah penjelasan beberapa rasio : 1. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan untuk memenuhi kemampuan finansialnya dalam jangka pendek. Likuiditas yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban pada saat ditagih. Kewajiban keuangan suatu perusahaan pada dasarnya dapat digolongkan menjadi 2 yaitu, pertama kewajiban keuangan yang berhubungan dengan pihak luar perusahaan (kreditur) disebut dengan likuiditas badan usaha, kedua kewajiban keuangan yang berhubungan dengan proses produksi disebut dengan likuidasi perusahaan. Perusahaan yang memiliki cukup kemampuan untuk membayar liabilitas jangka pendek disebut perusahaan yang likuid, jika tidak disebut ilikuid (Diana, 2018). Rasio likuiditas yang biasanya digunakan untuk mengukur tingkat likuiditas perusahaan antara lain:

- Rasio Lancar (Current ratio)

Rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban finansial jangka pendek dengan menggunakan aset lancar.

Current Ratio adalah rasio yang membandingkan antara total aset lancar dengan kewajiban lancar (aktiva lancar/liabilitas lancar).

Current Ratio memberikan informasi kemampuan aset lancar meliputi kas, Piutang dagang, efek, persediaan dan aset lainnya. Aset Lancar

merupakan pos-pos yang berumur satu tahun atau kurang, atau siklus operasi usaha yang normal yang lebih besar. Sedangkan liabilitas lancar meliputi liabilitas dagang, liabilitas wesel, liabilitas bank, liabilitas gaji, dan liabilitas lainnya yang segera harus dibayar.

Kewajiban Lancar merupakan kewajiban pembayaran dalam satu (1) tahun atau siklus operasi yang normal dalam usaha. Tersedianya sumber kas untuk memenuhi kewajiban tersebut berasal dari kas atau konversi kas dari aset lancar (Diana, 2018). Rumus untuk menghitung rasio lancar adalah:

𝐶𝑢𝑟𝑟𝑒𝑛 𝑅𝑎𝑡𝑖𝑜 = Current Asset Current Liabilities

Semakin besar perbandingan aset lancar dengan kewajiban lancar, semakin tinggi kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya. Jika rasio lancar 1:1 atau 100% berarti aset lancar dapat menutupi semua liabilitas lancar. Jadi dikatakan sehat apabila rasio berada di atas 1 atau diatas 100% (Diana, 2018).

2. Rasio Solvabilitas atau Leverage Ratio

Rasio untuk mengukur seberapa besar kemampuan perusahaan memenuhi kewajiban finansial jangka panjang. Solvabilitas yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan baik kewajiban keuangan jangka pendek maupun jangka panjang. Perusahaan yang memiliki aset atau kekayaan yang cukup untuk membayar semua liabilitas-liabilitasnya disebut solvable, sedang yang tidak disebut insolvable. Perusahaan yang solvable belum tentu likuid, begitu juga sebaliknya yang insolven belum tentu ilikuid (Diana, 2018). Ada beberapa jenis rasio Solvabilitas antara lain:

- Total Debt to Equity Ratio (DER)

Rasio total debt to equity ratio digunakan untuk mengukur seberapa besar perusahaan dibiayai oleh pihak kreditur dibandingkan dengan ekuitas. Rasio liabilitas dengan modal sendiri atau debt to equity ratio yaitu imbangan antara liabilitas yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini artinya modal sendiri semakin sedikit dibanding dengan liabilitas. Bagi perusahaan sebaiknya, liabilitas tidak boleh melebihi modal sendiri agar beban tetap tidak terlalu tinggi. Semakin kecil rasio ini maka semakin baik. Artinya, semakin kecil porsi liabilitas terhadap modal, maka semakin aman (Diana, 2018). Rumus menghitung Total Debt to Equity Ratio:

DER =Total Liabilitas

Modal Sendiri 𝑥 100%

Catatan: Semakin tinggi nilai persentase rasio solvabilitas ini adalah semakin buruk kemampuan perusahaan untuk membayar kewajiban jangka panjangnya, maksimal nilainya adalah 200% (Diana, 2018).

3. Rasio Aktivitas atau Activity Ratio

Rasio Aktivitas digunakan untuk mengukur seberapa efektif perusahaan dalam memanfaatkan sumber daya yang dimilikinya. Rasio ini melihat beberapa aset selanjutnya menentukan berapa tingkat aktivitas aset tersebut pada tingkat kegiatan tertentu. Aktivitas rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aset tersebut. Dana kelebihan tersebut akan lebih baik jika ditanamkan pada aset lain yang lebih produktif (Diana, 2018). Ada beberapa jenis rasio Aktivitas antara lain:

- Total Assets Turn Over

Rasio Total Assets Turn Over digunakan untuk mengukur tingkat perputaran total aset terhadap penjualan. Rasio ini menghitung efektifitas penggunaan total aset. Rasio yang tinggi umumnya menunjukkan perusahaan baik dalam memanfaatkan asetnya, pengalokasian investasi maupun pengeluaran modal. (Diana, 2018).

Rumus menghitung rasio perputaran aset total:

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝑇𝑢𝑟𝑛 𝑂𝑣𝑒𝑟 = Penjualan

Rata − rata Total Aset𝑥 100%

Rasio ini merupakan ukuran efektivitas pemanfaatan aset dalam menghasilkan penjualan. Semakin tinggi tingkat perputarannya maka semakin efektif perusahaan memanfaatkan asetnya (Diana, 2018).

4. Rasio Profitabilitas atau Rentabilitas

Rasio untuk mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungannya dengan nilai penjualan, aset, dan modal sendiri.

Profitabilitas menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rasio ini digunakan untuk mengukur kemampuan suatu perusahaan dalam mendapatkan laba (Diana, 2018). Perhatian yang ditekankan pada rasio ini karena hal ini berkaitan erat dengan kelangsungan hidup perusahaan. Berikut adalah salah satu jenis rasio profitabilitas:

- Return On Assets (ROA)

Return On Assets adalah kemampuan perusahaan dalam menghasilkan laba dengan semua aset yang dimiliki perusahaan. Rasio ini disebut juga dengan rentabilitas ekonomis. Dalam ROA, laba yang dihasilkan ialah laba sebelum bunga dan pajak atau EBIT (Diana, 2018). Rumus menghitung ROA :

ROA = EBIT

Total Aset𝑥 100%

c. Menurut Halim (2009) Analisis Rasio

Rasio-rasio keuangan pada dasarnya disusun dengan menggabung-gabungkan angka-angka di dalam atau antara laporan rugi-laba dan neraca. Dengan cara rasio semacam itu diharapkan pengaruh perbedaan ukuran akan hilang. Pada dasarnya analisis rasio bisa dikelompokkan ke dalam lima macam kategori, berikut adalah beberapa kategorinya :

1. Rasio Likuiditas.

Rasio Likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan). Meskipun rasio ini tidak berbicara masalah solvabilitas, dan biasanya relatif tidak penting dibandingkan rasio solvabilitas, tetapi rasio likuiditas yang jelek dalam jangka panjang juga akan mempengaruhi solvabilitas perusahaan (Halim, 2009). Dua rasio likuiditas jangka pendek yang sering digunakan adalah rasio lancar dan rasio cepat (sering juga disebut acid test ratio).

- Rasio lancar (Current Ratio)

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis). Berikut ini perhitungan rasio lancar :

Rasio Lancar = Aktiva Lancar Hutang Lancar

Rasio làncar untuk perusahaan yang normal berkisar pada angka 2, meskipun tidak ada standar yang pasti untuk penentuan rasio lancar

yang seharusnya. Rasio yang rendah menunjukkan risiko liquiditas yang tinggi, sedangkan rasio lancar yang tinggi menunjukkan adanya kelebihan aktiva lancar, yang akan mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan (Halim, 2009). Aktiva lancar secara umum menghasilkan pengembalian yang lebih rendah dibandingkan dengan aktiva tetap.

2. Rasio Aktivitas

Rasio Aktivitas melihat pada beberapa aset kemudian menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu.

Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut.

Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif (Halim, 2009). Berikut adalah salah satu dari rasio aktivitas :

- Rasio Perputaran Total Aktiva. Rasio Menggunakan Formula Sebagai Berikut Ini:

Perputaran Total Aktiva = Penjualan Total Aktiva

Sama Seperi Halnya Rasio Perputar aktiva tetap, rasio ini menghitung efektifitas penggunaan total aktiva. Rasio Yang Tinggi Biasanya Menunjukan Manajemen Yang Baik, Sebaliknya Rasio yang Rendah Harus Membuat Manajemen Mengevaluasi Strategi, Pemasarannya, Dan pengeluaran modalnya (Halim, 2009).

3. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan dengan total asetnya. Rasio ini

mengukur likuiditas jangka panjang perusahaan dan dengan fokus pada sisi kanan neraca (Halim, 2009). Berikut ini beberapa rasio yang termasuk kedalam rasio solvabilitas:

- Rasio Total Hutang terhadap Aset, Rasio ini menghitung seberapa jauh dana yang disediakan oleh kreditur. Rasio yang tinggi berarti perusahaan menggunakan leverage keuangan (financial leverage) yang tinggi. Penggunaan financial leverage yang tinggi akan meningkatkan Rentabilitas Modal Saham dengan cepat, tetapi sebaliknya apabila penjualan menurun, rentabilitas modal saham akan menurun cepat pula (Halim, 2009). Berikut adalah cara perhitungannya :

Rasio Total Hutang Terhadap Aset =Total Hutang Total Aset 4. Rasio Profitabilitas

Rasio Profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham yang tertentu (Halim, 2009). Berikut adalah salah satu rasio profitabilitas :

- Rasio profitabilitas yang lain adalah Return On Total Asset (ROA).

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu (Halim, 2009). ROA juga sering disebut sebagai ROI (Return On Investment). Rasio ini bisa dihitung sebagai berikut:

ROA =Laba Bersih Total Aset

Rasio yang tinggi menunjukkan efisiensi manajemen aset, yang berarti efisiensi manajemen (Halim, 2009).

d. Menurut Ashari (2004) Analisis Rasio

Untuk mengevaluasi kinerja dan kondisi keuangan perusahaan, analisis keuangan dan pemakai laporan keuangan harus melakukan analisis terhadap kesehatan perusahaan. Alat yang biasa digunakan adalah rasio keuangan.

Dalam analisis rasio, ada dua jenis perbandingan yang digunakan yaitu perbandingan internal dan perbandingan eksternal. Perbandingan internal yaitu membandingkan rasio saat ini dengan rasio masa lalu dan rasio yang akan datang dari perusahaan yang sama. Jika rasio keuangan ini diurutkan dalam jangka waktu beberapa tahun atau periode, pemakai dapat melihat kecenderungan rasio keuangan, apakah mengalami penurunan atau peningkatan, yang menunjukkan kinerja dan kondisi keuangan perusahaan.

Sedangkan perbandingan eksternal adalah membandingkan rasio keuangan perusahaan dengan rasio perusahaan lain yang sejenis atau dengan rata-rata industri pada titik yang sama. Perbandingan ini memberikan pemahaman yang mendalam tentang kondisi dan kinerja perusahaan relatif dan membantu mengindetifikasi penyimpangan dari rata-rata atau standar industri. Komponen masing-masing jenis rasio adalah:

1. Likuiditas

Rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek (Ashari, 2004). Rasio likuiditas meliputi:

- Rasio Lancar (Current ratio), yaitu kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Likuiditas jangka pendek ini penting karena masalah arus kas jangka pendek bisa mengakibatkan perusahaan bangkrut. Rumus rasio lancar adalah:

CR = Aktiva Lancar Kewajiban Lancar

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendek. Tetapi rasio yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar dividen, membayar hutang jangka panjang, atau untuk investasi yang bisa menghasilkan tingkat kembalian lebih (Ashari, 2004).

2. Solvabilitas atau Daya Ungkit.

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut dengan rasio pengungkit (leverage) yaitu menilai batasan perusahaan dalam meminjam uang (Ashari, 2004). Rasio Solvabilitas meliputi:

- Debt to Equity Ratio

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang (Ashari, 2004). Rumusnya adalah:

DER =Total Kewajiban Total Ekuitas 3. Profitabilitas

Rasio profitabilitas meliputi:

- Return on Asset (ROA)

Laba bersih dibagi rata-rata total aktiva, Rata-rata total aktiva diperoleh dari total aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua. Return on assets bisa diperoleh dari Net profit margin dikalikan asset turn over. Asset turn over adalah penjualan bersih dibagi rata-rata total aktiva. Return on asset disebut juga Earning power menurut sistem Du Pont. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Dengan mengetahui rasio ini, kita dapat menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (Ashari, 2004). Rumusnya adalah :

ROA = Laba Bersih Total Aktiva 4. Aktivitas

Rasio aktivitas ini terdiri dari:

- Total Asset Turn Over (TATO)

Penjualan bersih dibagi rata-rata total aktiva. Kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan yang digambarkan dalam rasio ini. Dengan melihat rasio ini, kita bisa mengetahui efektivitas penggunaan aktiva dalam menghasilkan penjualan (Ashari, 2004). Rumusnya adalah :

TATO = Penjualan Bersih Rata − rata Total Aktiva

C. Perumusan Hipotesis

1. Pengaruh Likuiditas terhadap Pertumbuhan Laba

Likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek (Ashari, 2004). Likuiditas diproksikan dengan Current ratio. Current ratio adalah kemampun perusahaan dalam membayar kewajiban jangka pendeknya dengan aset lancar yang dimiliki.

Keterkaitaitan current ratio dengan pertumbuhan laba adalah, ketia current rasio perusahaan baik atau memperoleh angka dua, hal ini menandakan perusahaan mampu melunasi kewajiban lancar dengan dengan aset lancar yang dimiliki serta ini menandakan bahwa perusahaan mampu memanfaatkan aset lancar yang dimiliki, ketika aset lancar perusahaan mampu dimanfaatkan dengan baik hai ini yang akan berpengaruh terhadap penjualan perusahaan yang nantinya berpengaruh terhadap laba dan mempengaruhi pertumbuhan laba. Penelitian terkait pengaruh Liquiditas yang diukur dengan Rasio Lancar (Curren Ratio) terhadap pertumbuhan laba telah dibuktikan oleh penelitian Anwar (2021), menghasilkan bahwa bahwa Pertumbuhan laba dipengaruhi likuiditas dengan negatif signifikan, sedangkan pada penelitian Kurnia (2018) dan Estininghadi (2019) menghasilkan bahwa Current ratio (CR) tidak berpengaruh signifikan terhadap pertumbuhan laba, dan pada penelitianSusilawati (2018) dan Sari, (2017) menghasilkan bahwa liquiditas yang diukur menggunakan Current Ratio berpengaruh secara signifikan terhadap pertumbuhan laba. Berdasarkan penelitian diatas, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Likuiditas berpengaruh terhadap pertumbuhan laba 2. Pengaruh Leverage terhadap Pertumbuhan Laba

Leverage adalah rasio yang mengukur seberapa besar kemampuan perusahaan memenuhi kewajiban finansial jangka panjang (Diana, 2018). Leverage diproksikan dengan debt to equitu ratio (DER). Debt to equity ratio adalah indikator yang mengukur seberapa besar ekuitas perusahaan yang didanai oleh kreditor dan investor. Keterkaitan debt to equity ratio dengan pertumbuhan laba adalah ketika debt to equitu ratio rendah hal ini mengindikasikan bahwa equitas lebih banyak didanai oleh investor daripada kreditur. Ketika equitas perusahaan banyak didanai oleh investor hal ini menandakan utang perusahaan rendah, yang dapat mempengaruhi laba perusahaan karena hutang yang ditanggung perusahaan rendah. Penelitian terkait pengaruh Leverage yang diukur dengan Debt to Equity Ratio (DER) terhadap pertumbuhan laba telah dibuktikan oleh penelitian Dilak (2021) menghasilkan bahwa DER memiliki pengaruh negatif terhadap pertumbuhan laba. Sedangkan pada penelitian Kurnia (2018), Nurfadila (2017) dan Hasanah (2018) menghasilkan bahwa DER tidak berpengaruh signifikan terhadap pertumbuhan laba. Dan pada penelitian Estininghadi (2019) dan Tri Wahyuni (2017) mengindikasikan bahwa Leverage yang diukur menggunakan DER berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan.

Berdasarkan penelitian diatas, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H2 : Leverage berpengaruh terhadap pertumbuhan laba.

3. Pengaruh Aktivitas terhadap Pertumbuhan Laba

Aktivitas adalah rasio yang digunakan untuk mengukur seberapa efektif perusahaan dalam memanfaatkan sumber daya yang dimilikinya (Diana, 2018).

Aktivitas diproksikan dengan total asset turnover (TATO). Total asset tunover adalah indikator yang mengukur seberapa efektif perusahaan dalam

memanfaatkan keseluruhan aset yang dimiliki untuk menghasilkan penjualan.

Ketika total asset turnover tinggi menunjukan bahwa perusahaan efektif dalam mengelola aset yang dimiliki untuk menghasilkan penjualan, ketika penjualan naik, ini akan berpengaruh terhadap peningkatan laba perusahaan yang dapat mempengaruhi pertumbuhan laba perusahaan. Penelitian terkait pengaruh Aktivitas yang diukur dengan Total Assets Turn Over terhadap pertumbuhan laba telah dibuktikan oleh penelitian Dilak (2021)menghasilkan bahwa Aktivitas yang diukur menggunakan Total Asset Turn Over (TATO) tidak berpengaruh secara parsial terhadap pertumbuhan laba. Sedangkan pada penelitian yang dilakukan oleh Sari, (2017) Nurfadila (2017), dan Hasanah (2018) menghasilkan bahwa Total asset turnover (TATO) tidak berpengaruh terhadap Pertumbuhan Laba. Dan pada penelitian yang dilakukan oleh Susilawati (2018), Estininghadi (2019), dan Purwanti (2019), menghasilkan bahwa Aktivitas yang diukur menggunakan Total Asset Turnover (TATO) berpengaruh signifikan terhadap pertumbuhan laba.

Berdasarkan penelitian diatas, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H3 : Aktivitas berpengaruh terhadap pertumbuhan laba.

4. Pengaruh Profitabilitas terhadap Pertumbuhan Laba

Profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan (Murhardi, 2012). Profitabilitas diproksikan dengan return on asset (ROA). Return on asset adalah indikator yang mengukur seberapa besar imbal balik yang diberikan oleh aset untuk menghasilkan laba.

Ketika retun on asset tinggi mengindikasikan bahwa perusahaan telah efektif dalam mengelola aset yang dimiliki untuk menghasilkan laba, ketika laba tinggi hal ini akan berpengaruh terhadap pertumbuhan laba perusahaan. Penelitian terkait

Pengaruh Profitabilitas yang diukur menggunakan Return on Asset (ROA) terhadap pertumbuhan laba sebelumnya pernah diteliti pada penelitian Purwanti (2019) dan Sari (2017) menghasilkan bahwa Profitabilitas yang diukur menggunakan Rasio Return on Asset (ROA) berpengaruh positif signifikan terhadap pertumbuhan laba pada perusahaan. Berdasarkan penelitian diatas, maka hipotesis dalam penelitian ini adalah sebagai berikut :

H4 : Profitabilitas berpengaruh terhadap pertumbuhan laba.

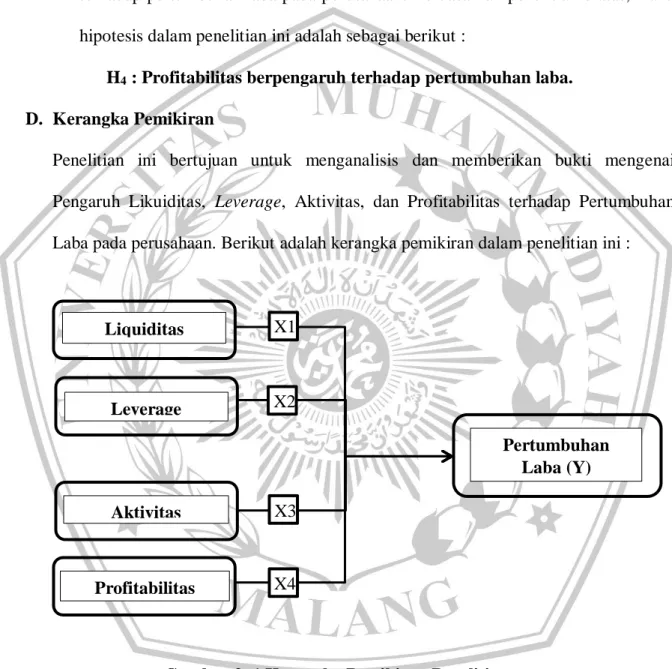

D. Kerangka Pemikiran

Penelitian ini bertujuan untuk menganalisis dan memberikan bukti mengenai Pengaruh Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Pertumbuhan Laba pada perusahaan. Berikut adalah kerangka pemikiran dalam penelitian ini :

Gambar 2. 1 Kerangka Pemikiran Penelitian Liquiditas

Leverage

Aktivitas

Profitabilitas

Pertumbuhan Laba (Y) X1

X2

X3

X4