vii ABSTRAK

ANALISIS PENGARUH LABA DAN ARUS KAS OPERASI TERHADAP IMBAL HASIL INVESTASI : STUDI KASUS PADA PERUSAHAAN

MANUFAKTUR DALAM INDEKS PEFINDO 25

Penelitian ini bertujuan untuk menguji pengaruh laba dan arus kas operasi terhadap pengembalian (return) saham baik secara simultan maupun secara parsial.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar dalam indeks PEFINDO25 yang terdaftar dalam Bursa Efek Indonesia (BEI) selama 5 tahun (2009-2014). Dari populasi diperoleh total sampe sebanyak 4 perusahaan. Motode penelitian yang digunakan adalah metode descriptive dengan pendekatan survei. Pengolahan dan analisis data dilakukan dengan menggunakan metoda analisis regresi linear berganda dengan tingkat signifikansi 5%.

Hasil dari pengujian dan penelitian menunjukan bahwa laba dan arus kas operasi tidak terdapat pengaruh positif signifikan dari earnings terhadap return saham. Penjelasan akan hasil ini adalah karena manajemen perusahaan maupun para investor beranggapan bahwa arus kas operasi tidak menjamin perusahaan dalam menjalankan aktivitas usahanya di masa yang akan datang untuk pembayaran dividen. Perusahaan yang dinilai mampu membayar dividen kepada pemegang saham adalah perusahaan yang memiliki perputaran arus kas yang tinggi untuk aktivitas pendanaan. Dalam hal ini, arus kas operasi tidak relevan bagi investor secara dasar pengambilan keputusan investasi.

viii

ABSTRACT

ANALYSIS OF PROFIT AND OPERATING CASH FLOW TO RETURN ON INVESTMENT : CASE STUDY ON MANUFACTURING INDEX IN

PEFINDO25

This study aimed to examine the effect of earnings and operating cash flow to return stock either simultaneously or partially.

The population used in this study are all companies listed in the index PEFINDO25 listed in the Indonesia Stock Exchange (BEI) for 5 years (2009-2014). Of the total population obtained untul as many as four companies. Methods used in this research is descriptive method with survey approach. Processing and data analysis was performed using the method of multiple linear regression analysis with significance level of 5%.

Results of testing and research shows that profit and operating cash flow there is no significant positive effect on the earnings on stock returns. Explanation of this result is due to the company's management and investors assume that the operating cash flow does not guarantee the company to run its business activities in the future for the payment of dividends. Companies that are considered able to pay dividends to shareholders is a company thathas a high turnover of cash flows for financing activities. In this case, the operating cash flow is not relevant to investors as a basis for making investment decisions.

Companies that are considered able to pay dividends to shareholders is a company that has a high turnover of cash flows for financing activities. In this case, the operating cash flow is not relevant to investors as a basis for making investment decisions.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ...iv

KATA PENGANTAR ...v

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Manfaat penelitian ... 7

1.5 Metodologi Penelitian ... 9

1.6 Lokasi dan Waktu Penelitian ... 9

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN …………. 10

2.1 Pasar Modal ... 10

2.1.1 Saham ... 11

2.1.2 Efficient Market Hypothesis ... 14

2.2 Laporan Keuangan ... 15

2.2.1 Pengertian Laporan Keuangan ... 16

2.2.2 Tujuan Laporan Keuangan ... 17

2.2.3 Komponen Laporan Keuangan ... 18

2.2.4 Pengguna Laporan Keuangan ... 22

2.3 Konsep Laba ... 24

2.3.1 Konsep Laba Akuntansi ... 24

2.3.2 Konsep Akural Laba ... 27

2.3.3 Extradionary Items dan Discontinued Operations ... 28

2.4 Arus Kas ... 29

2.4.1 Dasar Arus Kas ... 29

2.4.2 Arus Kas Operasi ... 30

BAB III METODOLOGI PENELITIAN ……….. 31

3.1 Objek Penelitian ... 31

3.2 Metodologi Penelitian ... 32

3.2.1 Operasionalisasi Variabel ... 33

x

3.2.1.2Variabel Dependen (Y) ... 35

3.2.2 Data ... 38

3.2.2.1Jenis dan Sumber Data ... 38

3.2.2.2Penentuan Sampel Penelitian ... 38

3.2.2.3Teknik Pengumpulan Data ... 39

3.2.3 Rancangan Pengujian Hipotesis ... 39

3.2.4 Penetapan Hipotesis Null dan Alternatif ... 40

3.2.5 Pemilihan Uji Statistik ... 41

3.2.6 Penentuan Tingkat Signifikansi ... 47

3.2.7 Pengambilan Kesimpulan ... 48

BAB IV PENELITIAN DAN PEMBAHASAN ... 49

4.1 Hasil Penelitian ... 49

4.1.1 Statistik Deskriptif Penelitian ... 49

4.1.2 Uji Asumsi Klasik ... 50

4.1.2.1Uji Normalitas ... 50

4.1.2.2Uji Multikolinearitas ... 51

4.1.2.3Uji Autokorelasi ... 52

4.1.2.4Uji Heteroskedastisitas ... 53

4.1.3 Analisis Regresi Berganda ... 54

4.1.4 Uji hipotesis ... 56

xi

DAFTAR GAMBAR

Halaman

xii

DAFTAR TABEL

Halaman

Tabel 3.1 Operasionalisasi Variabel ...37

Tabel 4.1 Hasil Statistik Deskriptif Penelitian ...49

Tabel 4.2 Hasil Uji Normalitas ...51

Tabel 4.3 Hasil Uji Multikolinearitas ...52

Tabel 4.4 Hasil Uji Autokorelasi ...53

Tabel 4.5 Hasil Uji Heteroskedastisitas ...54

Tabel 4.6 Hasil Regresi Linear Berganda ...55

Tabel 4.7 Hasil Uji F ...56

1 BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Salah satu fungsi dari pasar modal adalah sebagai jembatan dan sarana

untuk memobilitasi dana yang bersumber dari masyarakat ke dalam perusahaan

dari berbagai sektor yang melakukan investasi. Salah satu syarat utama yang

diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar

modal adalah adanya rasa aman akan investasi dan tingkat return yang akan

diterima dari investasi yang telah ditanam. Perasaan aman ini diantaranya

diperoleh karena para investor menerima informasi yang jelas, wajar, dan tepat

waktu sebagai dasar dalam pengambilan keputusan dalam investasinya. Suatu

informasi dianggap informative jika informasi tersebut mampu member dan

mengubah kepercayaan para pengambil keputusan investasi. Informasi dalam

laporan keuangan merupakan pertanggung jawaban manajemen atas penggunaan

sumber daya yang dipercayakan kepada mereka. Dengan adanya suatu informasi

terbaru akan membentuk suatu kepercayaan yang baru di kalangan para investor.

Dengan kata lain, suatu informasi dikatakan memiliki kandungan (content) jika

pasar atau masyarakat menyerap informasi dengan cepat dan terefleksikan pada

perubahan harga pasar.

Informasi paling utama yang dibutuhkan para investor sebelum mengambil

keputusan sekaligus pendukung keputusan investasi adalah informasi mengenai

BAB I Pendahuluan 2

Universitas Kristen Maranatha Keuangan) yang dipublikasikan merupakan sumber informasi dan parameter yang

sangat penting dibutuhkan oleh hampir seluruh pemakai laporan serta pihak-pihak

yang berkempentingan dengan emiten untuk mendukung pengambilan keputusan.

Manfaat dari laporan keuangan menurut Statement of Financial Accounting

(SFAC) No 1:(a) memberikan informasi yang bermanfaat bagi investor, investor

potensial, kreditor, dan pemakai lainnya untuk membuat keputusan investasi,

kredit, dan keputusan-keputusan serupa lainnya ; (b) memberikan informasi

tentang prospek arus kas untuk membantu investor dan kreditor dalam menilai

prospek arus kas bersih perusahaan (Financial Accounting Standard Board,

1978). Sedangkan menurut Ikatan Akuntan Indonesia(2007), tujuan dari laporan

keuangan adalah untuk menyediakan informasi menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Yang menjadi fokus investor adalah ukuran kinerja keuangan yang mampu

menggambarkan kondisi ekonomi perusahaan serta prospek pertumbuhan di masa

depan yang lebih baik. Parameter kinerja keuangan perusahaan yang mendapat

perhatian utama investor dan kreditor adalah Laba bersih (Net Income) dan arus

kas (Cash Flow). Ketika dihadapkan pada dua ukuran kinerja perusahaan tersebut,

investor harus merasa yakin bahwa ukuran kinerja yang menjadi perhatian mereka

adalah yang ampu secara baik menggambarkan kondisi perusahaan.

Pentingnya informasi laba bersih (Net Income) secara tegas disebutkan

dalam Pernyataan Standar Akuntansi Keuangan (PSAK) tentang Kerangka Dasar

BAB I Pendahuluan 3

Universitas Kristen Maranatha Penghasilan Bersih (Laba) seringkali digunakan sebagai ukuran kinerja atau

sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on

investment) atau penghasilan per saham (earning per share)

Laba bersih selain untuk menilai kinerja dapat pula digunakan untuk

memprediksi kemampuan laba serta menaksir risiko dalam investasi dan kredit.

Penelitian ini menggunakan unsur laba bersih sebagai padanan akuntansi

dikarenakan laba bersih lebih banyak mendapatkan perhatian daripada bagian laba

lainnya dalam laporan keuangan. Dengan demikian, maka informasi laba

merupakan informasi yang dibutuhkan oleh investor pasar modal.

Tidak hanya informasi laba, seiring dengan dikeluarkannya Statement of

Financial Statement (SFAS) No. 95 Tahun 1987 mengenai Statement of Cash

Flow yang mewajibkan perusahaan untuk menyajikan Laporan Arus Kas sebagai

bagian yang tidak terpisahkan dari Laporan Keuangan Perusahaan. Hal ini

menandakan bahwa pakar akuntansi menyadari pengukuran kinerja perusahaan

melalui kemampuan menghasilkan kas bersih yang menggunakan asumsi dasar

kas (cash basis) memiliki arti yang sama penting dengan informasi laba yang

menggunakan asumsi dasar akrual (accrual basis). Laporan keuangan arus kas

menjadi panduan bagi investor untuk pengambilan keputusan investasi, bagi

manajemen untuk melakukan evaluasi bisnis, dan bagi stakeholder sebagai

informasi pengambilan keputusan -keputusan perekonomian tertentu lainnya.

Konsep pelaporan dari arus kas di Indonesia sendiri baru mulai ditetapkan pada

tahun 1995 dengan dikeluarkannya Pernyataan Standar Akuntansi (PSAK) No.2

BAB I Pendahuluan 4

Universitas Kristen Maranatha laporan arus kas mengandung informasi yang sama pentingnya dengan laporan

kinerja yang menggunakan dasar akrual, seperti Laporan Laba-Rugi.

Triyono dan Hartono (2000) melakukan penelitian untuk menguji

hubungan kandungan informasi arus kas, komponen arus kas, dan Laba akuntansi

dengan harga dan return saham memperoleh kesimpulan bahwa pembedaan

komponen aliran kas (Operasi, Investasi, dan Pendanaan) seperti yang disyaratkan

dalam PSAK No.2 mempunyai pengaruh yang berbeda-beda terhadap return

saham. Sementara itu, Miller dan Rock (1985) yang menguji reaksi pasar yang

diproksi dengan return saham, tergadap pengumuman komponen arus kas

mendapatkan hasil yang menunukan bahwa pasar akan bereaksi negatif terhadap

kas pendanaan dan bereaksi positif terhadap arus kas investasi. Penelitan yang

dilakukan oleh Suadi (1998) menemukan bahwa laporan arus kas mempunyai

hubungan dengan jumlah pembayaran dividen yang terjadi dalam satu tahun

setelah terbitnya laporan arus kas. Hal ini menunjukan bahwa laporan arus kas

mempunyai kandungan informasi dan bermanfaat bagi investor.

Penelitian yang dilakukan oleh Kurniawan dan Indriantoro (2000) menguji

hubungan arus kas operasi dan data akrual terhadap return saham menyimpulkan

bahwa penelitiannya tidak berhasil menunjukan adanya hubungan antara arus kas

operasi dan komponen laba bersih (earning) dengan return saham. Sementara

penelitian Pradhono dan Christiawan (2004) mengenai pengaruh Economic Value

Adder (EVA), Residual Income, Earnings dan Operating Cash Flow terhadap

return yang diterima oleh pemegang saham, dengan menggunakan regresi linear

sederhana menunjukan bahwa variabel arus kas operasi berpengaruh paling

BAB I Pendahuluan 5

Universitas Kristen Maranatha yang juga berpengaruh signifikan adalah Earnings. Miranda Octora, Yuliana

Salim dan Thio nastasia Petrolina (2005) memperoleh hasil bahwa arus kas

operasional berpengaruh positif terhadap return saham, sedangkan economic value

addeddan ROI tidak berpengaruh terhadap return saham.Penelitian oleh Poppy

Dian Indira Kusuma (2005) memperoleh hasil bahwa laba tidak berpengaruh

terhadap return saham, sedangkan arus kas operasional berpengaruh terhadap

return saham.

Berdasarkan hasil-hasil penelitian yang sebelumnya telah ditemukan

bahwa masih terdapat keberagaman hasil penelitian, yang untuk itu diperlukan

studi yang terus menerus tentang masalah ini dari waktu ke waktu untuk

memperoleh suatu garis keseragaman atau garis ketidakberagaman yang lebih

banyak.

Oleh karena itu, penulis merasa tertarik untuk melihat pengaruh

kandungan informasi yang disajikan perusahaan (dalam hal ini adalah Laporan

Keuangan) terhadap keputusan investasi para investor dalam kaitannya dengan

return saham. Lebih dalam lagi, penelitian ini melihat pengaruh kandungan

informasi laba (eanirngs) dan arus kas operasi (operating cahs flow) terhadap

pengembalian return saham. Berdasarkan uraian di atas, penulis tertarik untuk

BAB I Pendahuluan 6

Universitas Kristen Maranatha 1.2Identifikasi Masalah

Berdasarkan latar belakang yang telah penulis kemukakan, masalah yang

akan diteliti adalah :

1. Apakah Laba secara parsial mempengaruhi pengembalian saham

2. Apakah arus kas operasi secara parsial mempengaruhi pengembalian

saham

3. Apakah laba dan arus kas operasi secara bersama-sama (simultan)

mempengaruhi pengembalian saham

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Penelitian ini bermaksud untuk mngetahui pengaruh dari laba dan arus kas

operasi terhadap pengembalian saham baik secara simultan maupun parsial.

1.3.2 Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui adanya pengaruh laba dan operasi kas operasi secara

bersama-sama (simultan) terhadap pengembalian saham.

2. Mengetahui adanya pengaruh positif signifikan laba secara parsial

terhadap pengembalian saham

3. Mengeahui adanya pengaruh positif signifikan arus kas operasi secara

BAB I Pendahuluan 7

Universitas Kristen Maranatha 1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan dan manfaat bagi

pihak-pihak yang berminat dan terkait dengan permasalahan yang akan dibahas.

Adapun pihak-pihak yang dimaksud antara lain :

- Investor. Penelitian ini diharapkan dapat memberikan gambaran dan

masukan bagi para calon investor guna mempertimbangkan pengambilan

keputusan investasi atau divestasi bagi para investor lama.

- Pihak-pihak yang memperlajari bidang keuangan. Penelitian ini

diharapkan dapat menjadi referensi dalam mengembangkan model-model

maupun faktor-faktor yang dapat mempengaruhi pengambilan keputusan

keuangan yang diambil oleh pelaku bisnis

- Penulis, sebagai tambahan ilmu pengetahuan dan wawasan untuk

memperkaya intelektual berpikir tentang konsep dan teori yang dipelajari

di bangku perkuliahan, dalam dunia kepenulisan, dan kaitannya dengan

dunia nyata.

- Peneliti selanjutnya, sebagai bahan tambahan referensi dan masukan untuk

melakukan penelitian yang lebih dalam dan luas.

BAB I Pendahuluan 8

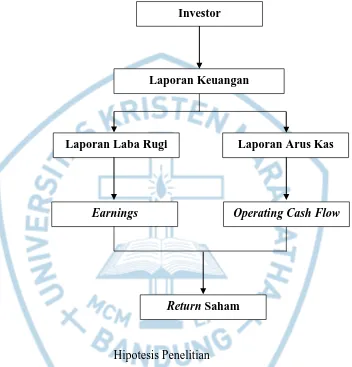

Universitas Kristen Maranatha Gambar 1 Skema Kerangka Pemikiran

Hipotesis Penelitian

Laba dan arus kas operasi berpengaruh secara stimultan dan parsial terhadap return saham.

Investor

Laporan Keuangan Perusahaan

Return Saham

Operating Cash Flow Earnings

BAB I Pendahuluan 9

Universitas Kristen Maranatha 1.5 Metodologi Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dengan pendekatan survey. Variabel yang digunakan dalam penelitian terdiri dari

variabel independen dan variabel dependen. Variabel independen adalah laba dan

arus kas operasi, sedangkan variabel dependen adalah pengembalian (return)

saham.

Untuk menguji hipotesis yang diajukan, penulis menggunakan analisis

regresi multipel (berganda) untuk menghubungi hubungan dan pengaruh dari

variabel-variabel bebas terhadap variabel terikat. Namun sebelumnya dilakukan

uji normalitas data dan uji asumsi klasik terlebih dahulu.

1.6 Lokasi dan Waktu Penelitian

Penelitian dilakukan dari bulan September-Desember 2015 yang meliputi

pengumpulan dan pengolahan data harga saham dan laporan keuangan. Data

laporan keuangan diperoleh dari website resmi Bursa Efek Indonesia

(www.idx.co.id), sedangkan data harga saham perusahaan di dapat dari

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab

sebelumnya mengenai pengaruh laba dan arus kas operasi terhadap return saham pada

perusahaan manufaktur yang termasuk dalam indeks PEFINDO25 tahun 2011-2013,

penulis mencoba menarik beberapa kesimpulan, antara lain:

1. Laba secara parsial tidak mempengaruhi pengembalian saham, terlihat dari nilai

thitung sebesar 0,192 lebih kecil dari ttabel sebesar 2,160. Alasan laba tidak

mempengaruhi pengembalian saham, karena laba yang besar bisa saja

diprioritaskan perusahaan untuk membayar hutang-hutangnya terlebih dahulu

sebelum membayar dividen. Dengan demikian, penggunaan informasi laba tidak

handal jika digunakan sebagai dasar untuk memprediksi return saham.

2. Arus kas operasi secara parsial tidak mempengaruhi pengembalian saham, terlihat

dari nilai thitung sebesar -0,605 lebih kecil dari ttabel sebesar 2,160. Hal ini bisa

disebabkan karena manajemen perusahaan maupun para investor beranggapan

bahwa arus kas operasi tidak menjamin perusahaan dalam menjalankan aktivitas

usahanya di masa yang akan datang untuk pembayaran dividen. Perusahaan yang

dinilai mampu membayar dividen kepada pemegang saham adalah perusahaan

hal ini, arus kas operasi tidak relevan bagi investor sebagai dasar pengambilan

keputusan investasi.

3. Laba dan arus kas operasi secara bersama-sama (simultan) tidak mempengaruhi

pengembalian saham, terlihat dari nilai Fhitung sebesar 0,195 yang lebih kecil dari

nilai Ftabel sebesar 3,89. Hasil pengujian ini menjelaskan bahwa laba dan arus kas

operasi tidak memiliki kandungan informasi yang cukup untuk menjelaskan return

saham. Dengan kata lain, meningkatnya laba dan arus kas operasi belum mampu

meningkatkan return saham.

5.2 Saran

Ada beberapa saran yang dapat penulis berikan sehubungan dengan

kesimpulan penelitian ini, antara lain:

1. Disarankan kepada peneliti selanjutnya untuk meneliti sektor industri lainnya, agar

dapat membandingkan pengaruh laba dan arus kas operasi dalam meningkatkan

return saham.

2. Kedua variabel prediktor tidak berpengaruh baik secara parsial maupun simultan

terhadap return saham. Oleh karena itu disarankan kepada peneliti selanjutnya

untuk memasukkan faktor-faktor lain yang bisa digunakan untuk memprediksi

60

DAFTAR PUSTAKA

Ball, R., & Brown, P. (1968). An Empirical of Accounting Income Numbers. Journals of Accounting Research (Autumn). pp. 159-177

Daniati, N. (2006). Pengaruh Kandungan informasi komponen Laporan Arus Kas, Laba Kotor, dan Size Perusahaan terhadap Expected Return Saham, Simposium Nasional Akuntansi 9 (Padang), K-AKPM 21, hal. 1-16

Collins, D. W. And P. Hinrar. 2000. Errors in Estimating Discretionary Accruals : Implications from Empirical Research. Journal of Accounting Research. Vol 40 No 3 (June)

Finger, C.A. 1994. The ability of Earnings to Predict Future Earnings and Cash Flow. Journal of Accounting Research, vol. 32, no. 2 (Autumn). pp. 210-223.

Helfert, E. A. 2000. Techniques of Financial Analysis : A Guide to Value Creation 10th Edition. Singapore : McGraw Hill

Hendriksen, Eldon S. And Michael F. Van Breda. 2000. Teori Akunting edisi kelima alih bahasa Herman Wibowo. Batam : Interaksa

Ikatan Akuntan Indonesia. 2007. Standard Akuntansi Keuangan. Jakarta : Salemba Empat

Jogiyanto Hartono. 2007. Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE Yogyakarta.

Kieso, Weygandt and Warfield. 2010. Intermediate Accounting 13th edition. United States of America : Jhon Wiley and Sons, Inc.

Moh. Nazir. 2005. Metode Penelitian. Jakarta : Ghalia Indonesia

Manurung, A. H. 1998. Analisis Arus Kas terhadap Tingkat Pengembangan Saham di Bursa Efek Jakarta. Mahajal usahawan. No 05. Th XXVII. Mei.

Mayo, H. B. 2006. Basic Investment. Thomson-South Western. Determination of Price. pp 24.

Munawir. 2004. Analisa Laporan Keuangan. Edisi 4. Yogyakarta : Liberty.

Nurkhusna, M. 2011. Analisis Pengaruh Laba dan Arus Kas Operasi terhadap Imbal Hasil Investasi [Skripsi]. Bandung: Fakultas Ekonomi, Universitas Padjajaran.

Parawiyati & Baridwan, Z. 1998. Kemampuan Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas Perusahaan Go Publik di Indonesia. Journal Riset Akuntansi Indonesia, vol. 1, no. 1 (Januari). pp. 1-11.

61 Situs www.idx.co.id

Situs www.yahoofinance.com

Sloan, R. G (1996). Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings? The Accounting Review 71 (July). pp. 289-315

Sugiri, S. (2003). Kemampuan Laba Rincian untuk Memprediksi Arus Kas [Disertasi]. Yogyakarta : Universitas Gajah Mada

Triyono & Hartono, J. 2000. Hubungan Kandungan Informasi Arus Kas, Komponen Arus Kas, dan Laba Akuntansi dengan Harga atau Return saham. Jurnal Riset Akuntansi Indonesia, vol. 3, no. 1 (Januari). pp. 54-68

Warren, C. S., Reeve, J. M., & Duchac, J. 2007. Financial Accounting. Thomson-South Western. pp. 629-630