PENGARUH KECUKUPAN MODAL TERHADAP PROFITABILITAS (Studi pada Laporan Keuangan PT. Bank Internasional Indonesia, Tbk

Periode 2003-2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh

TRI DEWI LARASHATI 0901093

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Pengaruh Kecukupan Modal

Terhadap Profitabilitas

(Studi pada Laporan Keuangan PT.

Bank Internasional Indonesia, Tbk

Periode 2003-2011)

Oleh

Tri Dewi Larashati

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Tri Dewi Larashati 2013 Universitas Pendidikan Indonesia

Februari 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH KECUKUPAN MODAL TERHADAP PROFITABILITAS (Studi pada Laporan Keuangan PT. Bank Internasional Indonesia, Tbk

Periode 2003-2011)

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui,

Pembimbing I

Mayasari, SE., MM. NIP 19710705 200212 2 001

Tanggung Jawab Yuridis Ada Pada Penulis

Tri Dewi Larashati

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Pembimbing II

ABSTRAK

Tri Dewi Larashati (0901093), “Pengaruh Kecukupan Modal Terhadap

Profitabilitas Pada PT Bank Internasional Indonesia (Studi Kasus Pada Laporan Keuangan PT Bank Internasional Indonesia Tbk Periode 2003-2011)”. Di bawah bimbingan Mayasari, SE., MM dan Sunanta Syarif, SE., MM.

Penelitian ini mengkaji fenomena menurunnya profitabilitas pada PT Bank Internasional Indonesia Tbk. Terdapat beberapa faktor yang dapat mempengaruhi menurunnya profitabilitas, salah satunya adalah kecukupan modal PT Bank Internasional Indonesia Tbk yang buruk ditandai dengan menurunnya Capital Adequacy Ratio (CAR).

Penelitian ini bertujuan untuk 1) memperoleh gambaran kecukupan modal pada PT Bank Internasional Indonesia Tbk 2) memperoleh gambaran profitabilitas pada PT Bank Internasional Indonesia Tbk 3) memperoleh gambaran pengaruh kecukupan modal terhadap profitabilitas pada PT Bank Internasional Indonesia Tbk. Objek dalam penelitian ini adalah laporan keuangan PT Bank Internasional Indonesia Tbk periode 2003-2011. Jenis penelitian yang digunakan adalah deskriptif dan verifikatif, metode yang digunakan adalah kuantitatif dengan jenis penelitian time series design. Hasil penelitian menunjukkan variabel kecukupan modal pengaruhnya sangat rendah terhadap tingkat profitabilitas dan besarnya pengaruh terhadap profitabilitas adalah sebesar 13,6% sedangkan sisanya 86,4% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Walaupun pengaruhnya sangat rendah namun terbukti kecukupan modal tetap berpengaruh positif terhadap profitabilitas, artinya apabila kecukupan modal meningkat maka profitabilitas meningkat. Begitu pula sebalikinya apabila kecukupan modal menurun maka profitabilitas pun menurun. Oleh karena itu penulis menyarankan agar perusahaan memperhatikan jumlah setoran nilai kecukupan modal agar tepat dan seimbang maka perolehan laba perusahaan dapat ditingkatkan sehingga berpengaruh baik terhadap profitabilitas PT Bank Internasional Indonesia Tbk.

ABSTRACT

Tri Dewi Larashati (0901093), “The Influence of Captial Adequacy Againts Profitability of PT Bank International Indonesia Tbk. (Case Study in Financial Report of PT Bank International Indonesia Tbk Periods 2003-2011)” is supervised by Mayasari, SE., MM and Sunanta Syarif, SE., MM.

This research reviewed the phenomenon of the decrease of profitability on PT. Bank International Indonesia Tbk. There were some factors which could influence the decrease of profitability, one of the decreases was the poor capital adequacy of PT Bank International Indonesia Tbk signed by decreases of Capital Adequacy Ratio (CAR).

This research purposed to 1) recognizing the illustration of capital adequacy on PT Bank International Indonesia Tbk. 2) recognizing the illustration of profitability on PT Bank International Indonesia Tbk. 3) recognizing the illustration of the capital adequacy against of profitability on PT Bank International Indonesia Tbk periods 2003-2011. This research used descriptive and verifikatif, the method used was quantitative with time series design. The result showed that the influence of the variable of capital adequacy was poor againts of profitability and the magnitude of the influence of profitability was 13,6% while the rest was 86,4%. Those were influenced by the other factors. Although, the influence was poor but it proved the capital adequacy had positive effects against the level of profitability, it means if the capital adequacy increase, the level of profitability will increase, Otherwise if the capital adequacy decrease, the level of profitability will decrease. Therefore, the authors suggest that companies also consider the condition of total amount value of capital adequacy that will precise and balanced in order the company profits could be increased therefore it could have good effect against profitability on PT. Bank International Indonesia Tbk.

DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Konsep Kecukupan ... 16

2.1.1.1 Konsep Kecukupan Modal dalam Manajemen Perbankan ... 16

2.1.1.2 Definisi Kecukupan Modal ... 30

2.1.1.3 Pengukuran Kecukupan Modal ... 33

2.1.2 Konsep Profitabilitas ... 46

2.1.2.1 Pengertian Profitabilitas ... 46

2.1.2.2 Jenis-Jenis Rasio Profitabilitas ... 49

2.1.2.3 Return On Assets (ROA) ... 52

2.1.3 Pengaruh Kecukupan Modal Terhadap Profitabilitas ... 58

2.1.4 Orisinilitas Penelitian ... 65

2.2 Kerangka Pemikiran ... 70

2.3 Hipotesis ... 78

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 79

3.2 Metode Penelitian ... 79

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 79

3.2.2 Operasionalisasi Variabel ... 81

3.2.3 Jenis dan Sumber Data ... 83

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampel ... 84

3.2.4.1 Populasi ... 84

3.2.4.2 Sampel ... 85

3.2.5 Teknik Pengumpulan Data ... 87

3.2.6 Rancangan Analisis Data dan Pengujian Hipotesis ... 88

3.2.6.1 Rancangan Analisis Data ... 88

3.2.6.1 Analisis Deskriptif ... 89

3.2.6.2 Pengujian Hipotesis ... 90

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 95

4.2 Gambaran Kecukupan Modal PT Bank Internasional Indonesia Tbk ... 96

4.3 Gambaran Tingkat Profitabilitas PT Bank Internasional Indonesia Tbk ... 104

4.4 Pengaruh Kecukupan Modal Terhadap Profitabilitas ... 112

4.5 Hasil Temuan ... 121

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 121

4.5.1 Temuan Hasil Penelitian Bersifat Empiris ... 124

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 126

BAB V KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 131

4.2 Saran ... 132

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Pemulihan perekonomian global pada tahun 2011 berada dalam fase baru

yang mengalami penurunan dibandingkan dengan tahun 2010 yang mengalami

pertumbuhan dengan baik. Kegiatan global telah melemah dan menjadi lebih merata,

dimana perekonomian telah mengalami penurunan dan kelemahan risiko tumbuh

dengan cepat.

World Economic Outlook (WEO) menunjukkan bahwa pertumbuhan ekonomi

global mengalami penurunan pada tahun 2011 yang hanya mencapai kisaran 4%,

dibandingkan dengan pertumbuhan pada tahun 2010 mencapai 5,1%. PDB riil di

negara maju diproyeksikan pada kecepatan sekitar 1,5% pada tahun 2011 dan 2%

pada tahun 2012. Hal ini disebabkan karena Jepang telah terkena gempa besar yang

menghancurkan Jepang Timur dan tsunami, serta kenaikan dalam beberapa penghasil

minyak negara. Dibuktikan dengan masuknya resesi ringan sebagai akibat dari

kenaikan yield obligasi negara, efek deleveraging bank pada ekonomi riil, dan

dampak dari konsolidasi fiskal tambahan sepanjang tahun 2011 (World Economic

Outlook, Selasa, 20 September 2011, 21:10).

Pertumbuhan ekonomi Indonesia pada tahun 2011 tumbuh sebesar 6,5%

dipengaruhi oleh daya beli masyarakat yang terjaga, investasi meningkat, dan

dukungan ekspor masih kuat walaupun masih di tengah kekuatiran terhadap krisis

utang Eropa dan mulai melambatnya pertumbuhan ekonomi dunia. Pertumbuhan

terjadi pada seluruh sektor ekonomi, sementara PDB (tidak termasuk migas) tahun

2011 tumbuh 6,9%. Pertumbuhan tersebut dapat dilihat dari Gambar 1.1 di bawah ini.

Sumber: Berita Resmi Statistik No. 13/02/Th. XV, 6 Februari 2012 GAMBAR 1.1

LAJU DAN SUMBER PERTUMBUHAN PDB ATAS DASAR HARGA KONSTAN 2000 TAHUN 2011

Berdasarkan Gambar 1.1 dapat dilihat seluruh sektor ekonomi pada tahun

2011 mengalami pertumbuhan, dimana sektor pertumbuhan ekonomi yang tertinggi

masih ditopang oleh sektor nontradeable (tidak diperdagangkan) seperti

pengangkutan dan komunikasi mencapai (10,7%). Hal ini dipicu oleh meningkatnya

penggunaan telepon seluler dan internet serta naiknya jumlah penumpang pesawat

udara secara signifikan di sepanjang tahun 2011, yang selanjutnya diikuti oleh sektor

perdagangan, hotel dan restoran (9,2%), sektor keuangan, real estat dan jasa

perusahaan (6,8%), sektor konstruksi (6,7%), sektor jasa-jasa (6,7%), sektor industri

0 2 4 6 8 10 12

Laju Pertumbuhan

pengolahan (6,2%), sektor listrik, gas, dan air (4,8%), sektor pertanian, peternakan,

kehutanan dan perikanan (3,0%), dan sektor pertambangan dan penggalian (1,4%).

Industri perbankan berada pada sektor keuangan, real estat dan jasa

perusahaan yang mengalami pertumbuhan cukup baik pada tahun 2011 sebesar 1,1%

sehingga mencapai 6,8% dibanding tahun 2010 yang hanya mencapai 5,7%. Industri

perbankan merupakan segala sesuatu yang berkaitan dengan bank, yang mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Sehingga dalam pelaksanannya memerlukan sikap kehati-hatian terutama

dalam menghadapi perubahan yang dipengaruhi oleh pasar yang diantaranya

melibatkan pengelolaan uang masyarakat dan diputar dalam bentuk berbagai

investasi, seperti pemberian kredit, pembelian surat-surat berhaga dan penanaman

dana lainya. Untuk itu, bank harus selalu menjaga kepercayaan masyarakat dan selalu

mematuhi regulasi-regulasi yang bersentuhan dengan bidang perbankan (Taswan,

2010:6).

Industri perbankan merupakan sektor penting dalam pembangunan nasional

yang berfungsi sebagai financial intermediary diantara pihak-pihak yang memiliki

kelebihan dana dengan pihak-pihak yang memerlukan dana. Sepanjang tahun 2011

fungsi intermediasi perbankan semakin baik. Kredit yang disalurkan oleh perbankan

pada bulan September 2011 meningkat dengan kecenderungan peningkatan yang

lebih tinggi pada kredit investasi dan modal kerja serta industri pengolahan.

Kepercayaan terhadap perbankan tetap tinggi dan tingkat kesehatan perbankan

cadangan devisa yang dihimpun oleh perbankan. Dibuktikan dengan ekspor

non-migas yang stabil dan impor nonnon-migas naik pada tiga triwulan pertama tahun 2011.

Dalam bulan september 2011 terjadi tekanan pada neraca modal dan finansial

terutama pada investasi portfolio, terkait dengan krisis utang Eropa (www.eko.go.id,

Kamis, 17 November 2011, 20:30).

Lembaga perbankan di Indonesia terbagi menjadi dua institusi yaitu bank

umum dan Bank Perkreditan Rakyat (BPR). Dalam bank umum terdiri dari bank

pemerintah dan bank swasta sedangkan pada Bank Perkreditan Rakyat terdiri dari

BPR konvensional dan BPR syariah (Badan Pusat Statistik, 7 Oktober 2011).

Beberapa data yang menunjukkan perkembangan bank umum di Indonesia yaitu

dapat dilihat pada Tabel 1.1 berikut.

TABEL 1.1

PERKEMBANGAN JUMLAH BANK UMUM DI INDONESIA

2007 2008 2009 2010 2011

Jumlah Bank

Bank Umum 130 124 121 122 120

Jumlah Kantor

Bank Umum 9,680 10,868 12,837 13,837 14,797

Sumber : www.bi.go.id (Statistik Perbankan Indonesia Desember 2011) (data diolah)

Berdasarkan Tabel 1.1 di atas, perkembangan jumlah bank umum di Indonesia

mengalami fluktuasi di lihat dari jumlah bank dan jumlah kantor dalam lima tahun

terakhir. Pada tahun 2007 jumlah bank umum mencapai 130 bank, namun mengalami

121 bank. Pada tahun 2010 naik menjadi 122 bank, akan tetapi penurunan terjadi

pada tahun 2011 menjadi 120 bank.

Jumlah kantor bank umum dalam lima tahun terkahir terus mengalami

peningkatan dimana pada tahun 2007 mencapai 9,680 kantor. Pada tahun 2008

sampai dengan 2011 masing-masing menjadi 10,868 kantor, 12,837 kantor, 13,837

kantor dan 14,797 kantor. Adapun beberapa pelaku bank umum konvensional

terbesar di Indonesia ditinjau dari jumlah asset dan market share-nya dapat dilihat

pada Tabel 1.1 berikut.

TABEL 1.2

10 BANK TERBESAR DI INDONESIA DILIHAT DARI ASSETS DAN MARKET SHARE

Sumber : Statistik Perbankan Indonesia Desember 2011 (data diolah).

Berdasarkan Tabel 1.2 persaingan bank umum konvensional di Indonesia

dilihat dari totalassets dan market share-nya mencatat pertumbuhan yang signifikan. Peringkat

Desember 2009 Desember 2010 Desember 2011

Posisi PT Bank Mandiri dalam periode 2009 sampai dengan Desember 2011 tetap

menjadi market leader pada bank umum konvensional Indonesia dengan total asset

dan market share pada Desember tahun 2011 mencapai 493,050 bilion dan 13,50%.

Dilihat dari sepuluh pelaku bank terbesar di Indonesia posisi Bank

Internasional Indonesia (BII) mengalami penurunan pada tahun 2009 sampai dengan

Desember 2011. Dengan total assets dan market share tahun 2009 dan 2010

masing-masing sebesar 58,73 bilion, 2,35% dan 72,03 bilion, 2,39%. Pada Desember 2011

total assets dan market share dengan mencapai 91,335 bilion dan 2,50%. Bank

Internasional Indonesia menargetkan pada tahun 2012 meningkatkan pertumbuhan

kredit sebesar 25% yang pada akhir tahun 2011 hanya mencapai 23% dan

merencanakan untuk belanja Modal IT dan menawarkan obligasi 11% untuk

meningkatkan kecukupan modal pada BII yang terus menerus mengalami penurunan

dengan mengandalkan masuknya modal dari penerbitan subdebtini.

(infobanknews.com, akses Minggu, 13 November 2011, 18:30).

Analisis rentabilitas atau profitabilitas digunakan untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan. Adapun empat jenis analisis utama yang digunakan untuk menilai

tingkat profitabilitas yaitu terdiri dari Net Profit Margin, Return On Assets (ROA),

Return On Equity Capital (ROE) dan biaya operasional (Lukman Dendawijaya,

2009:118).

Tingkat profitabilitas merupakan indikator utama dalam penilaian kinerja

menghasilkan laba atau yang biasa disebut Return On Assets (ROA). Menurut

Stephen H. Penman (2013:371) mengemukakan, “ROA is a common measure of the

profitability of operations. The calculation of ROA is buy combining the value of net

income plus interest expense (after tax) which are divided by average total assets”.

Dapat diartikan ROA adalah ukuran umum dari profitabilitas operasi. Cara

perhitungannya yaitu dengan menjumlahkan laba bersih dan beban bunga (setelah

pajak) dibagi dengan rata-rata total aset.

Dalam penentuan tingkat kesehatan bank, Bank Indonesia lebih

mementingkan penilaian besarnya Return On Assets (ROA). Hal ini dikarenakan

Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai

profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar

berasal dari masyarakat. Hal ini sejalan dengan Lukman Dendawijaya (2009:119)

Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya Return On Assets (ROA) dan tidak memasukkan unsur Return On Equity (ROE). Hal ini dikarenakan Bank Indonesia sebagai Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat.

Dapat diuraikan ROA adalah salah satu alat ukur dari rasio profitabilitas yang

sering digunakan untuk melihat tingkat kesehatan kinerja suatu bank dengan

membagi laba sebelum pajak dan total aset. Adapun gambaran profitabilitas (ROA)

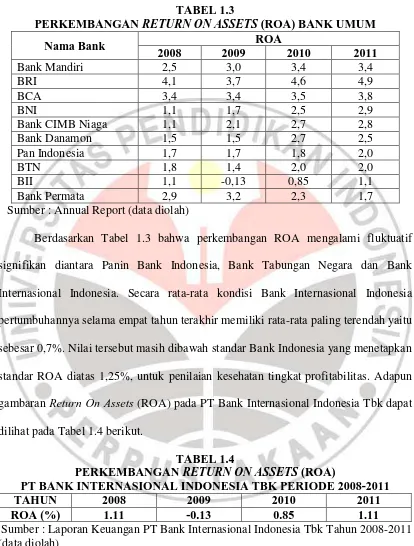

TABEL 1.3

PERKEMBANGAN RETURN ON ASSETS (ROA) BANK UMUM

Nama Bank ROA

Berdasarkan Tabel 1.3 bahwa perkembangan ROA mengalami fluktuatif

signifikan diantara Panin Bank Indonesia, Bank Tabungan Negara dan Bank

Internasional Indonesia. Secara rata-rata kondisi Bank Internasional Indonesia

pertumbuhannya selama empat tahun terakhir memiliki rata-rata paling terendah yaitu

sebesar 0,7%. Nilai tersebut masih dibawah standar Bank Indonesia yang menetapkan

standar ROA diatas 1,25%, untuk penilaian kesehatan tingkat profitabilitas. Adapun

gambaran Return On Assets (ROA) pada PT Bank Internasional Indonesia Tbk dapat

dilihat pada Tabel 1.4 berikut.

TABEL 1.4

PERKEMBANGAN RETURN ON ASSETS (ROA)

PT BANK INTERNASIONAL INDONESIA TBK PERIODE 2008-2011

TAHUN 2008 2009 2010 2011

ROA (%) 1.11 -0.13 0.85 1.11

Berdasarkan Tabel 1.4 di atas, perkembangan Return On Assets (ROA) PT

Bank Internasional Indonesia Tbk mengalami fluktuasi selama empat tahun terakhir.

Tahun 2008 posisi nilai Return On Assets (ROA) sebesar 1,11%. Penurun terjadi pada

tahun 2009 yaitu sebesar 0,98% sehingga menjadi -0,13%. Penurunan ini merupakan

nilai ROA paling ekstrem karena ROA mengalami penurunan yang signifikan dan

berada pada level dibawah 0% dengan kriteria ROA mengalami kerugian besar sesuai

dengan peraturan Bank Indonesia. Penurunan ini terjadi akibat adanya kerugian

konsolidasi.

Fluktuasi perkembangan Return On Assets (ROA) Bank Internasional

Indonesia dalam empat tahun terakhir masih dibawah standar nilai ROA Bank

Indonesia yaitu sebesar 1,25%. Hal ini menunjukkan adanya penurunan kinerja pada

profitabilitas keuangan Bank Internasional Indonesia karena ROA digunakan untuk

mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya sehingga semakin besar pengelolaan aktiva

maka semakin baik pula keuntungan yang diperoleh.

Dalam usaha meningkatkan profitabilitas, manajemen bank harus terlebih

dahulu memperhatikan faktor-faktor yang mempengaruhi profitabilitas. Menurut

Muljono (2001:86)

Bank sebagai lembaga keuangan selain harus mampu menjaga profitabilitas,

bank juga harus tetap menjaga likuiditasnya. Karena kedua rasio ini merupakan

hal-hal yang dapat menentukan kemampuan bank untuk membayar deposannya. Oleh

karena itu, Bank Indonesia sebagai pembina dan pengawas perbankan nasional

menetapkan nilai ketentuan modal minimum yang harus dipenuhi oleh

masing-masing bank. Selain itu, Bank Indonesia juga menetapkan ukuran kesehatan bank

yang dikenal dengan CAMELS (Capital, Assets, Management, Earning,Liqudity end

Sensitivity to Market Risk).

Berdasarkan uraian salah satu faktor CAMELS secara langsung adalah faktor

permodalan. Faktor modal merupakan faktor yang sangat penting dalam menentukan

operasi suatu bank secara sehat. Fungsi dari permodalan adalah sebagai ukuran

kemampuan bank menyerap kerugian yang tidak dapat dihindarkan, sebagai dana

yang diperlukan untuk membiayai kegiatan dan sebagai alat pengukur kekayaan.

Selain itu fungsi modal diantaranya melindungi deposan, meningkatkan kepercayaan

masyarakat, fungsi operasi, fungsi pengaturan dan representasi kepemilikan”

(Herman Darmawi, 2011:90).

Penilaian permodalan berdasarkan pada kewajiban penyediaan modal

minimum bank sebagaimana ditetapkan dalam PBI No.6/10/PBI/2004 tanggal 12

April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum yaitu dengan

membandingkan jumlah modal terhadap Aktiva Tertimbang Menurut Risiko

(ATMR). Rasio ini disebut juga Capital Adequacy Ratio (CAR) dan biasanya

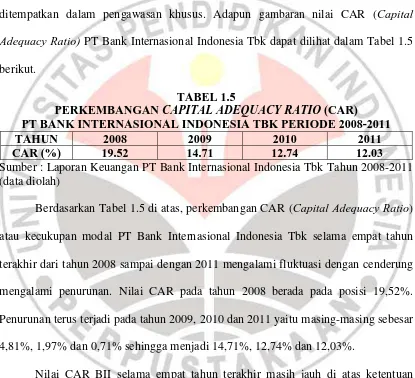

Berdasarkan SE BI nomor 10/15/PBI/2008 tanggal 24 September 2008

tentang Kewajiban Penyediaan Modal Minimum Bank Umum adalah Bank wajib

menyediakan modal minimum sebesar 8% (delapan persen) dari Aktiva Tertimbang

Menurut Risiko (ATMR). Bank yang tidak dapat memenuhi ketentuan tersebut akan

ditempatkan dalam pengawasan khusus. Adapun gambaran nilai CAR (Capital

Adequacy Ratio) PT Bank Internasional Indonesia Tbk dapat dilihat dalam Tabel 1.5

berikut.

TABEL 1.5

PERKEMBANGAN CAPITAL ADEQUACY RATIO (CAR) PT BANK INTERNASIONAL INDONESIA TBK PERIODE 2008-2011

TAHUN 2008 2009 2010 2011

CAR (%) 19.52 14.71 12.74 12.03

Sumber : Laporan Keuangan PT Bank Internasional Indonesia Tbk Tahun 2008-2011 (data diolah)

Berdasarkan Tabel 1.5 di atas, perkembangan CAR (Capital Adequacy Ratio)

atau kecukupan modal PT Bank Internasional Indonesia Tbk selama empat tahun

terakhir dari tahun 2008 sampai dengan 2011 mengalami fluktuasi dengan cenderung

mengalami penurunan. Nilai CAR pada tahun 2008 berada pada posisi 19,52%.

Penurunan terus terjadi pada tahun 2009, 2010 dan 2011 yaitu masing-masing sebesar

4,81%, 1,97% dan 0,71% sehingga menjadi 14,71%, 12,74% dan 12,03%.

Nilai CAR BII selama empat tahun terakhir masih jauh di atas ketentuan

minimum Bank Indonesia yaitu sebesar 8%. Akan tetapi nilai tersebut cenderung

mengalami penurunan. Rasio CAR di bawah 8% menunjukkan tingkat kesehatan

terlalu besar menunujukkan bahwa modal tidak digunakan dengan efektif walaupun

bermakna baik bagi perusahaan karena menunjukkan likuiditas yang tinggi. Namun,

nilai CAR yang terlalu tinggi pun akan berdampak pula kepada profitabilitas PT Bank

Internasional Indonesia, karena modal yang digunakan tidak efektif sehingga asset

yang ada menjadi besar dan pendapatan dari sektor profitsharing pun akan berkurang

karena modal yang disalurkan untuk operasional financing menjadi berkurang.

Meningkatnya nilai saham akan meningkatkan pertumbuhan return saham

yang akan diterima investor. CAR yang meningkat dapat membuat bank

meningkatkan profit. Hal ini terjadi karena dengan modal yang cukup, bank dapat

melakukan ekspansi usaha dengan lebih aman (Kuncoro Suhardjono, 2005:573).

Modal merupakan penunjang utama kegiatan operasional suatu bank dalam

melakukan ekspansi usaha, jika ketersediaan modal cukup maka dapat meningkatkan

keuntungan yang di dapat. Oleh karena itu, kecukupan modal yang sesuai dengan

Bank Indonesia yaitu mencerminkan ketahanan suatu bank dalam menghadapi krisis

dan ROA yang memiliki nilai diatas 1,25% sehingga dikategorikan sehat dalam

pengelolaan operasional bank.

Berdasarkan penjelasaan yang telah diuraikan, maka peneliti merasa perlu

1.2 Identifikasi Masalah

Pertumbuhan industri perbankan di Indonesia semakin meningkat, dengan

daya saing setiap perusahaan perbankan yang memiliki strategi masing-masing. Bank

konvensional merupakan bank yang menjalankan kegiatan usahanya secara

konvensional. Kegiatan utama yang dilakukan bank konvensional adalah melakukan

penyaluran dana melalui penyediaan dana modal bank sendiri guna meningkatkan

profitabilitas. Adanya penyediaan modal bank sendiri kepada masyarakat berpotensi

terjadinya penyediaan dana modal bank bermasalah. Rasio kecukupan modal menjadi

salah satu indikator perbankan konvensional dalam penyaluran dana yang

menggunakan alat ukur Capital Adequacy Ratio (CAR). Dengan menambah

modalnya, bank dapat meningkatkan kegiatan operasionalnya sehingga akan

menambah profitabilitas. Profitabilitas adalah hal yang sangat penting karena bank

harus berada dalam keadaan yang profitable.

Berdasarkan penjelasan tersebut, maka yang menjadi tema sentral pada

penelitian ini yaitu:

Dalam penelitian ini penulis membatasi masalah yang diteliti terbatas dan

terfokus pada pengaruh kecukupan modal terhadap profitabilitas (Return On

Assets/ROA).

1.3 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah, maka rumusan

masalah penelitian ini sebagai berikut.

1. Bagaimana gambaran kecukupan modal pada PT Bank Internasional

Indonesia Tbk (BII).

2. Bagaimana gambaran profitabilitas pada PT Bank Internasional Indonesia Tbk

(BII).

3. Bagaimana pengaruh kecukupan modal terhadap profitabilitas pada PT Bank

Internasional Indonesia Tbk (BII).

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian diatas, maka penulis merumuskan

beberapa tujuan penelitian untuk memperoleh hasil temuan sebagai berikut:

1. Untuk memperoleh gambaran kecukupan modal pada PT Bank Internasional

Indonesia Tbk (BII).

2. Untuk memperoleh gambaran profitabilitas pada PT Bank Internasional

Indonesia Tbk (BII).

3. Untuk memperoleh gambaran pengaruh kecukupan modal terhadap

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan sumbangan baik secara teoritis

maupun praktis sebagai berikut:

1. Kegunaan Teoritis

Diharapkan hasil penelitian ini dapat menambah wawasan dan menjadi sebuah

sumbangan pemikiran dalam perkembangan ilmu Manajemen Keuangan,

melalui pendekatan atau metode-metode yang digunakan terutama dalam

mengukur kinerja keuangan perbankan khususnya yang berkaitan dengan

kecukupan modal terhadap profitabilitas.

2. Kegunaan Praktis

1) Bagi PT Bank Internasional Indonesia Tbk

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

industri perbankan khususnya PT Bank Internasional Indonesia Tbk dalam

mengatur kecukupan modal agar dapat meningkatkan profitabilitas bank

dengan baik serta dapat bertahan untuk berkompetensi dengan bank-bank

lain.

2) Bagi Penulis

Hasil penelitian ini diharapkan bisa menjadi sumber informasi dan

menambah pengetahuan mengenai perbankan khususnya mengenai

kecukupan modal terhadap profitabilitas, mengingat banyak lagi

faktor-faktor yang belum terungkap serta dapat mengetahui aplikasi pelaksanaan

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitan merupakan sasaran untuk mendapatkan tujuan tertentu

mengenai suatu hal yang akan dibuktikan secara objektif. Menurut Sugiyono

(2011:32) mengemukakan, “Objek Penelitian merupakan suatu atribut atau sifat atau

nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang

ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Penelitian ini menganalisis mengenai pengaruh kecukupan modal terhadap

profitabilitas Return On Assets (ROA) PT Bank Internasional Indonesia Tbk.

Adapun yang menjadi objek penelitian sebagai variabel bebas atau independent

variabel dalam penelitian ini yaitu kecukupan modal. Sedangkan yang menjadi

variabel terikat atau dependent variabel adalah profitabilitas. Adapun objek

penelitian ini adalah kecukupan modal dan profitabilitas PT Bank Internasional

Indonesia Tbk Periode 2003-2011.

Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai

pengaruh kecukupan modal terhadap profitabilitas PT Bank Internasional

Indonesia Tbk.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Metode penelitian merupakan cara penelitian yang digunakan untuk

mengemukakan, “Metode penelitian diartikan sebagai cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”. Berdasarkan pernyataan

di atas dapat diketahui bahwa metode penelitian merupakan suatu cara ilmiah

untuk dapat memahami suatu objek penelitian dengan memandu peneliti dengan

urutan-urutan bagaimana penelitian dilakukan yang meliputi teknik dan prosedur

yang digunakan dalam penelitian. Jenis penelitian yang digunakan dalam

penelitian ini adalah penelitian deskriptif dan verifikatif.

Menurut Sugiyono (2010:11) mengemukakan, ‟Penelitian deskriptif

adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik

satu variabel atau lebih (independent) tanpa membuat perbandingan, atau

menghubungkan antara satu dengan variabel lain”. Penelitian deskriptif digunakan

untuk mengetahui gambaran dari masing-masing variabel yang diteliti yaitu pada

variabel independent (X) rasio kecukupan modal merupakan alternatif lain yang

lebih akurat dan efisien dalam menentukan variabel dependent (Y) profitabilitas.

Menurut Arikunto (2010:8), mengemukakan, “Penelitian verifikatif pada

dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui

pengumpulan data di lapangan. Di mana pengujian hipotesis tersebut

menggunakan perhitungan-perhitungan statistik”. Dalam penelitian ini diuji

mengenai pengaruh kecukupan modal terhadap profitabilitas Bank Internasional

Indonesia (BII).

Berdasarkan pendapat di atas, maka penulis dalam melakukan penelitian

ini menggunakan metode explanatory research. Masri Singarimbun dan Sofian

penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui

pengujian hipotesis.” Dengan kata lain penelitian eksplanatory adalah penelitian

untuk menguji hipotesis antara variabel yang satu dengan variabel yang lain.

Penelitian ini merupakan penelitian kuantitatif yaitu tentang kecukupan

modal dan pengaruhnya terhadap profitabilitas (ROA), maka desain penelitian

yang digunakan adalah time series design. Menurut Sugiyono (2012:113), “Time

series design adalah desain penelitian yang bermaksud untuk mengetahui

kestabilan dan kejelasan suatu keadaan sebelum diberi perlakuan, yang tidak

menentu dan tidak konsisten”.

Dalam penelitian ini peneliti memfokuskan pada kecukupan modal yang

mempengaruhi profitabilitas PT Bank Internasional Indonesia Tbk Periode

2003-2011. Hal ini dikarenakan laporan keuangan periode 2003-2011 merupakan

laporan keuangan yang sudah diaudit dan sudah dipublikasikan ke masyarakat

melalui situs resmi PT Bank Internasional Indonesia Tbk.

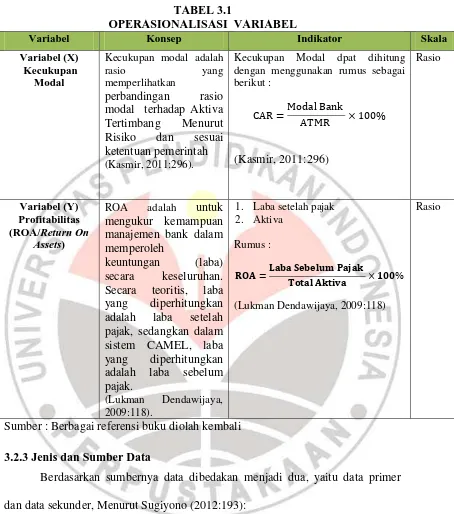

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2012:58) mengemukakan bahwa “Variabel peneitian

adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”.

Menurut Hatch dan Farhady dalam Sugiyono (2012:58), secara teoritis

variabel dapat didefinisikan sebagai “Atribut seseorang, atau objek, yang

mempunyai “variasi” antara satu orang dengan yang lain atau satu objek dengan

Menurut Kerlinger dalam Sugiyono (2012:58) menyatakan bahwa

“Variabel adalah konstruk (construct) atau sifat yang akan dipelajari”. Sedangkan

menurut Kidder dalam Sugiyono (2012:59) menyatakan bahwa “Variabel adalah

suatu kualitas (qualities) dimana peneliti mempelajari dan menarik kesimpulan

darinya”.

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu:

1. Variabel bebas (X)

Menurut Sugiyono (2012:59) mengemukakan bahwa “Variabel bebas

adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variable dependen (terikat)”. Variabel bebas

dalam penelitian ini adalah kecukupan modal.

2. Variabel terikat (Y)

Menurut Sugiyono (2012:59) menyatakan bahwa “Variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Yang menjadi variabel terikat dalam penelitian ini

adalah tingkat Return On Assets (ROA).

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat dilihat

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Variabel (X)

Kecukupan Modal dpat dihitung dengan menggunakan rumus sebagai berikut :

Sumber : Berbagai referensi buku diolah kembali

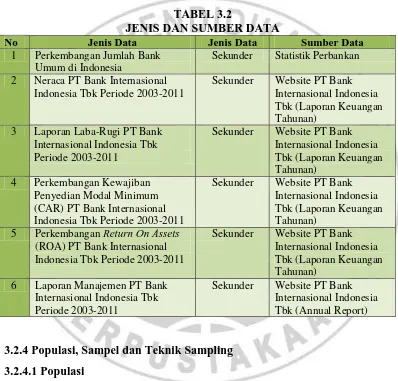

3.2.3 Jenis dan Sumber Data

Berdasarkan sumbernya data dibedakan menjadi dua, yaitu data primer

dan data sekunder, Menurut Sugiyono (2012:193):

Sumber data yang dipakai dalam penelitian ini adalah sumber data

sekunder yang diperoleh melalui berbagai sumber, antara lain : literatur, artikel,

serta situs di internet yang berkenaan dengan penelitian yang dilakukan. Lebih

jelasnya mengenai data dan sumber data yang digunakan dalam penelitian ini,

maka penulis mengumpulkan dan menyajikannya dalam Tabel 3.2 berikut ini:

TABEL 3.2

2 Neraca PT Bank Internasional Indonesia Tbk Periode 2003-2011

Sekunder Website PT Bank Internasional Indonesia Tbk (Laporan Keuangan Tahunan)

3 Laporan Laba-Rugi PT Bank Internasional Indonesia Tbk

5 Perkembangan Return On Assets (ROA) PT Bank Internasional

6 Laporan Manajemen PT Bank Internasional Indonesia Tbk Periode 2003-2011

Sekunder Website PT Bank Internasional Indonesia Tbk (Annual Report)

3.2.4 Populasi, Sampel dan Teknik Sampling 3.2.4.1 Populasi

Sebuah penelitian selalu berkaitan dengan kegiatan mengumpulkan dan

menganalisa suatu data, menentukan populasi merupakan suatu langkah yang

penting. Adapun Pengertian populasi menurut Sugiyono (2012:115)

mengemukakan bahwa “Populasi adalah wilayah generalisasi yang terjadi atas

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Menurut Suharsimi Arikunto (2010:173), menyatakan bahwa populasi adalah

keseluruhan subjek penelitian.

Menurut Asep Hermawan (2009:145) menyatakan bahwa “Populasi adalah

berkaitan dengan seluruh kelompok orang, peristiwa atau benda yang menjadi

pusat perhatian untuk diteliti.”

Penentuan populasi harus dimulai dengan penentuan secara jelas mengenai

populasi yang menjadi sasaran penelitiannya yang disebut populasi sasaran yaitu

populasi yang akan menjadi cakupan kesimpulan penelitian. Sehingga apabila

dalam sebuah hasil penelitian dikeluarkan kesimpulan, maka menurut etika

penelitian kesimpulan tersebut hanya berlaku untuk populasi sasaran yang telah

ditentukan.

Berdasarkan pengertian populasi tersebut maka yang menjadi populasi

pada penelitian ini adalah Iaporan keuangan PT Bank Internasional Indonesia Tbk

yang dipublikasikan di website PT Bank Internasional Indonesia Tbk dan website

Bank Indonesia dalam sembilan tahun terakhir yaitu dari tahun 2003 sampai tahun

2011.

3.2.4.2 Sampel

Menurut Sugiyono (2012:116) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Salah satu syarat dalam

penarikan sampel yaitu bahwa sampel itu harus bersifat representative, arinya

Menurut Suharsimi Arikunto (2010:174), menyatakan bahwa sampel

adalah sebagian atau wakil populasi yang diteliti. Sedangkan menurut Asep

Hermawan (2009:147) mengemukakan, “Sampel merupakan suatu bagian (subset)

sari populasi.” Berdasarkan definisi tersebut dapat disimpulkan agar memperoleh

sampel yang representative dari populasi, maka setiap subjek dalam populasi

diupayakan untuk memiliki peluang yang sama untuk menjadi sampel.

Menurut Sugiyono (2012:116):

Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus betul-betul representatif (mewakili).

Berdasarkan pengertian sampel tersebut maka yang menjadi sampel pada

penelitian ini adalah laporan keuangan PT Bank Internasional Indonesia Tbk dari

tahun 2003 sampai dengan tahun 2011 yang diambil dari publikasi laporan

keuangan tahunan PT Bank Internasional Indonesia Tbk dari data terbaru dalam

sembilan tahun terakhir.

3.2.4.3 Teknik Sampling

Menurut Sugiyono (2012:116) bahwa “Teknik sampling adalah teknik

pengambilan sampel”. Menurut Suharsimi Arikunto (2010:217), menyatakan

bahwa “teknik sampling adalah merupakan teknik pengambilan sampel”. Menurut

Asep Hermawan (2009:148) mengemukakan “Penarikan sampel merupakan suatu

proses pemilihan sejumlah elemen dari populasi sehingga dengan mempelajari

sampel, suatu pemahaman karakteristik subjek sampel akan memungkinkan untuk

harus dilakukan sedemikian rupa sehingga diperoleh sampel yang benar-benar

dapat berfungsi sebagai contoh atau dapat menggambarkan keadaan populasi yang

sebenarnya.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling

jenuh atau semua anggota populasi digunakan sebagai sampel. Menurut Sugiyono

(2012:122) menyatakan bahwa, “Sampling jenuh adalah teknik penentuan sampel

bila semua anggota populasi digunakan sebagai sampel”.

Berdasarkan pengertian sampel tersebut, maka yang menjadi sampel pada

penelitian ini adalah laporan keuangan tahunan PT Bank Internasional Indonesia

Tbk khususnya neraca, laporan laba rugi, dan perhitungan kewajiban penyediaan

modal minimum periode tahun 2003 sampai dengan tahun 2011.

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2012:193) “Teknik pengumpulan data merupakan

langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian

adalah mendapatkan data”.

Menurut Sugiyono (2012:193)

Berdasarkan sumber datanya, pengumpulan data dapat menggunakan sumber primer, dan sumber sekunder.“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Menurut Sugiyono (2012:193) “Jika dilihat dari segi cara atau teknik

pengumpulan data, maka teknik pengumpulan data dapat dilakukan dengan

interview (wawancara), kuesioner (angket), observasi (pengamatan), dan

Teknik Pengumpulan data dalam penelitian ini adalah metode studi

pustaka dan metode dokumentasi. Metode studi pustaka dilakukan dengan

mengumpulkan data informasi dari artikel, jurnal, literatur, dan hasil penelitian

terdahulu yang digunakan untuk mempelajari dan memahami literatur yang

memuat pembahasan yang bekaitan dengan penelitian.

Menurut Sugiyono (2012:422) “Dokumen merupakan catatan peristiwa

yang sudah berlalu. Dokumentasi dapat berbentuk tulisan, gambar, atau

karya-karya monumental dari seseorang”. Di dalam melaksanakan metode dokumentasi

ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan

dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian.

Menurut Suharsimi Arikunto (2009:137) menjelaskan bahwa

“Dokumentasi dari asal kata dokumen yang artinya barang-barang tertulis.” Di

dalam melaksanakan metode dokumentasi, penulis menyelidiki benda-benda

tertulis seperti laporan keuangan perusahaan serta dokumen lain mengenai

perusahaan yang relevan dengan kepentingan penelitian.

3.2.6 Rancangan Analisis Data dan Pengujian Hipotesis 3.2.6.1 Rancangan Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah

dan menganalisis data tersebut. Menurut Sugiyono (2012:206), mengemukakan

“Analisis data merupakan kegiatan setelah data dari seluruh responden

terkumpul”.

Teknik analisis data merupakan kegiatan setelah data dari seluruh

responden atau sumber data lain terkumpul (Sugiyono, 2012:147). Menurut

thinking. It refers to the systematic examination of something to determine its

parts, the relation among parts, and the relationship to the whole”Spradley

(1980).

Berdasarkan hal tersebut dapat disimpulkaan bahwa analisis data adalah

proses mencari, menyusun secara sistematis data yang diperoleh dari hasil

wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan

data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa,

menyusun ke dalam pola, memilih mana yang penting dan angka yang akan

dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri

maupun orang lain.

Tujuan pengolahan data adalah untuk memberikan keterangan yang

berguna, serta untuk menguji hipotesis yang telah dirumuskan dalam penelitian

ini. Dengan demikian, teknik analisis data diarahkan pada pengujian hipotesis

serta menjawab masalah yang diajukan.

3.2.6.2 Analisis Deskriptif

Data berupa laporan keuangan pertahun PT. Bank Internasional Indonesia

Tbk yang telah dikumpulkan kemudian dihitung kinerja keuangannya yang diukur

dari beberapa rasio dan kemudian di analisis sebelum uji hipotesisnya.

Perhitungan dari rasio-rasio tersebut dijelaskan sebagai berikut:

1. Analisis data kecukupan modal

Untuk menghitung risiko kecukupan modal digunakan rumus sebagai berikut:

2. Analisis profitabilitas

Profitabilitas merupakan kemampuan bank dalam meningkatkan laba setiap

periode atau untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang

bersangkutan (Kasmir, 2011:297). Return On Asset (ROA) merupakan rasio yang

digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. Secara teoritis, laba yang diperhitungkan

adalah laba setelah pajak, sedangkan dalam sistem CAMEL, laba yang

diperhitungkan adalah laba sebelum pajak. (Lukman Dendawijaya, 2009:118).

Untuk menghitung profitabilitas digunakan rumus sebagai berikut:

(Lukman Dendawijaya, 2009:118)

3.2.6.3 Pengujian Hipotesis

Analisis statistik yaitu analisis yang digunakan untuk membahas data

kuantitatif. Dengan asumsi bahwa data berdistribusi normal dan pengaruh kedua

variabel linier, maka pengujian dengan hipotesis dilakukan dengan menggunakan

teknik statistik parametrik, karena teknik ini sesuai dengan data kuantitatif, yaitu

data yang memiliki skala pengukuran rasio.

Hal tersebut sejalan dengan Sugiyono (2012;95) “Statistik parametris yang

dapat digunakan untuk menguji hipotesis apabila datanya interval atau rasio”.

Berdasarkan ukuran variabel yang semuanya berupa data kuantitatif, maka

̇ ̇ a. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah sampel yang diambil

berasal dari populasi yang berdistribusi normal atau tidak. Karena akan

menggunakan statistik parametris, maka setiap data pada setiap variabel harus

diuji normalitasnya. Uji normalitas data dilakukan dengan menggunakan test

Kolmogorov Smirnov, dasar pengambilan keputusan dilakukan berdasarkan

probabilitas (Asymtotic Significanted), yaitu :

Ho : Sampel diambil dari populasi berdistribusi normal.

Ha : Sampel diambil bukan dari populasi yang berdistribusi normal.

α : 0.05

Kriteria uji : Jika nilai Probabilitas (sig) > α, maka Ho diterima

Jika nilai Probabilitas (sig)≤ α, maka Ho ditolak

b. Analisis Regresi Linier Sederhana

Analisis ini didasarkan pada hubungan fungsional ataupun kausal satu

variabel independen dengan satu variabel dependen. Persamaan umum regresi

linier sederhana adalah:

Sugiyono (2012:270)

Dimana :

Y = Subyek dalam variabel dependen yang dipredisikan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu

b = Arah angka atau koefisien regresi, yang menunjukkan angka peningkatan

ataupun penurunan variabel dependen yang didasarkan pada variabel

independen. Bila b (+) maka naik, dan bila (-) maka terjadi penurunan.

Untuk mencari nilai a maka digunakan rumus sebagai berikut:

∑ (∑ ) ∑ ∑

(∑ ) ∑

Untuk mencari nilai b maka digunakan rumus sebagai berikut:

∑ ∑ ∑

(∑ ) ∑

c. Analisis Koefisien Korelasi Prorduct Moment

Pengujian ini dilakukan untuk mengetahui derajat keeratan hubungan linier

antara variabel X dengan variabel Y. Adapun rumus koefisien korelasi product

moment tersebut adalah:

∑ ∑ ∑

√ (∑ ) ∑ ( ∑ ) ∑

Dimana :

r = Derajat hubungan

n = Jumlah periode

x = Variabel Independent (Kecukupan Modal)

y = Variabel Dependent (Profitabilitas)

Koefisien korelasi (r) menunjukkan derajat korelasi antara variabel

dalam batas-batas -1 hingga +1 (-1 < r ≤ + 1), yang menghasilkan beberapa

kemungkinan yaitu :

a. Tanda positif menunjukkan adanya korelasi positif antara variabel-variabel

yang diuji, yang berarti setiap kenaikan dan penurunan nilai-nilai X akan

diikuti dengan kenaikan dan penurunan Y. Jika r = +1 atau mendekati +1,

maka menunjukkan adanya pengaruh positif dan korelasi antara

variabel-variabel yang diuji sangat kuat.

b. Tanda negatif menunjukkan adanya korelasi negatif antara variabel-variabel

yang diuji, yang berarti setiap kenaikan nilai-nilai X akan diikuti dengan

penurunan nilai Y dan sebaliknya. Jika r = -1 atau mendekati -1, maka

menunjukkan adanya pengaruh negatif dan korelasi antara variabel-variabel

yang diuji lemah.

c. Jika r = 0 atau mendekati 0, maka menunjukkan korelasi yang lemah atau

tidak ada korelasi sama sekali antar variabel-variabel yang diteliti atau diuji.

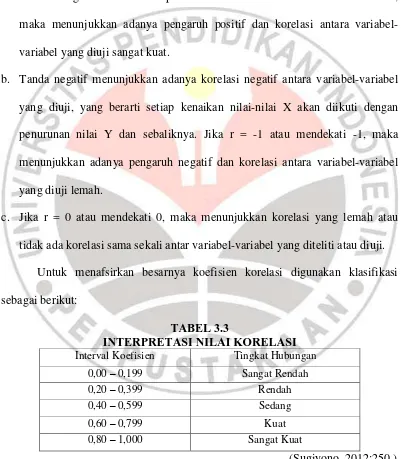

Untuk menafsirkan besarnya koefisien korelasi digunakan klasifikasi

sebagai berikut:

TABEL 3.3

INTERPRETASI NILAI KORELASI Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

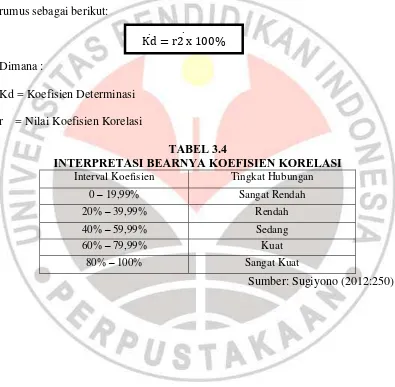

̇ ̇ d. Koefisien Determinasi

Koefisien determinasi menunjukkan seberapa besar pengaruh variabel

independent terhadap variabel dependent dalam satuan presentase. Untuk

mengetahui seberapa besar pengaruh kecukupan modal terhadap profitabilitas,

maka dilakukan perhitungan statistik menggunakan koefisien determinasi dengan

rumus sebagai berikut:

Dimana :

Kd = Koefisien Determinasi

r = Nilai Koefisien Korelasi

TABEL 3.4

INTERPRETASI BEARNYA KOEFISIEN KORELASI Interval Koefisien Tingkat Hubungan

0 – 19,99% Sangat Rendah

20% – 39,99% Rendah

40% – 59,99% Sedang

60% – 79,99% Kuat

80% – 100% Sangat Kuat

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan serta hipotesis yang telah

disusun dan telah diuji pada bagian sebelumnya, maka dapat disimpulkan

pengaruh kecukupan modal terhadap tingkat profitabilitas pada PT Bank

Internasional Indonesia Tbk, maka penulis menympulkan bahwa :

1. Kecukupan modal pada Bank Internasional Indonesia selama periode tahun

2003 sampai dengan tahun 2011 pada setiap tahunnya terus mengalami

fluktuasi dengan kecenderungan menurun. Nilai CAR tertinggi terjadi pada

tahun 2003 dan CAR terendah terjadi pada tahun 2011. Nilai CAR selama

sembilan tahun terakhir ini sudah memenuhi standar yang ditentukan oleh

Bank Indonesia yaitu sebesar 8%. Hal ini mengindikasikan bahwa CAR PT

Bank Internasional Indonesia Tbk sudah berada pada level well capitalized

dikarenakan secara umum nilai CAR tersebut lebih dari 10%.

2. Tingkat profitabilitas atau kemampuan menghasilkan laba pada PT Bank

Internasional Indonesia Tbk pada periode tahun 2003 sampai dengan tahun

2011megalami fluktuasi dengan kecenderungan menurun pada setiap

tahunnya. ROA tertinggi terjadi pada tahun 2004 dan ROA terendah terjadi

pada tahun 2009. Rasio ROA selama sembilan tahun terakhir ini masih

dibawah standar ROA yang ditetapkan oleh Bank Indonesia yaitu sebesar

3. Pengaruh kecukupan modal terhadap tingkat profitabilitas PT Bank

Internasional Indonesia Tbk dengan persamaan regresi linier sederhana

menunjukkan bahwa adanya pengaruh positif antara kecukupan modal

terhadap tingkat profitabilitas. Artinya, semakin besar nilai rasio kecukupan

modal maka semakin besar pula tingkat profitabilitas (ROA) yang di dapat.

Begitu pula sebaliknya, semakin kecil nilai rasio kecukupan modal maka

tingkat profitabilitas (ROA) yang di dapat akan semakin kecil. Dengan

demikian, hipotesis yang penulis ajukan diterima.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh

kecukupan modal terhadap tingkat profitabilitas (Return On Assets) pada PT Bank

Internasional Indonesia Tbk, terdapat beberapa saran yang dapat penulis ajukan

antara lain sebagai berikut:

1. PT Bank Internasional Indonesia Tbk sebaiknya memperhatikan jumlah

setoran nilai kecukupan modal (Capital Aequacy Ratio) agar tepat dan

seimbang, yaitu dengan menyesuaikan kecukupan modal dengan kondisi

perbankan. Penyesuaian kecukupan modal dilakukan dengan memenuhi

standar KPPM yang ditentukan oleh Bank Indonesia yaitu sebesar 8% dan

menyalurkan modalnya ke dalam sektor financing sehingga modal yang

disalurkan tersebut akan efektif dan dapat meningkatkan pendapatan sehingga

bank dapat meningkatkan profitabilitas sesuai dengan yang diharapankan.

2. Profitabilitas menunjukkan produktivitas bank dalam menghasilkan laba dari

terus ditingkatkan sehingga bank tetap dapat menghasilkan laba dan memiliki

DAFTAR PUSTAKA

Ahmet Buyuksalvarc and Hasan Abdiogl. 2011. Determinants of Capital Adequacy Ratio in Turkish Banks: A Panel Data Analysis.African Journal of Business Management Vol.5 (27), pp. 11199-11209

Ahmed Mohamed Badreldin. 2009. Measuring the Perfermonce of Islamic Banks by Adapting Conventional Ratio. Working Paper No. 16 Faculty of Management Technology Germany University in Cairo

Asep Hermawan. 2009. Penelitian Bisnis. Bandung: Alfabeta

Arief Sugiono. 2009. Manajemen Keuangan Untuk Praktisi Keuangan. Jakarta: PT Gramedia Widiasarana Indonesia

Bambang Rianto. 2008. Dasar-dasar Pembelajaan Perusahaan. Yogyakarta: BPEE Bergljot B. Barkbu and Li Lian Ong. 2010. FX Swaps: Implications for Financial

and Economic Stability.Washington: International Monetary Fund

Bessis, Joel. 2011. Management In Banking. United Kingdom:Sparks Publishing Brigham & Houston. 2011. Dasar-Dasar Manajemen Keuangan Buku 2 Edisi 11.

Jakarta: Salemba Empat.

Brigham, Fugene F dan Joel F. Houston. 2011. Fundamental Of Financial Management. Thirtheen Edition. New York: Thomson South Western Mc Graw Hill

Carl S. Warren, et al.. 2011. Corporate Financial Accounting. South Western. Cengange Learning

Cecehetti, Stpehen G. 2008. Money, Banking and Financial Markets. New York: Mc Graw Hill International

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan. Jakarta: FEUI

Deger Alper and Adam Anbar. 2011. Bank Spesicific and Macroeconomic Determinants of Comercial Bank Profitability: Empirical Evidance from Turkey. Business and Economics Research Journal Volume 2. Number 2. Edy Junarsin. 2011. Capital Ratio and Risk Taking of Commercial Banks in

Financial Crisis Period. Europan Journal of Social Sciences- voleme 21. Number 1.

E. Needles, et al. 2011. Financial and Managerial Accounting. South Western: Cengange Learning

Fitria Astuti. 2008. Pengaruh Tingkat Kecukupan Modal (CAR) dan Likuiditas (LDR) Terhadap Profitabilitas (ROA) Bank. Bandung: FE Universitas Widiyatama

Frianto Pandia. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta

Gitman, Lawrence J. 2012. Principles of Managerial Finance: Thirteenth Edition. Pearson Education, Inc – Wesley (Prentice Hall)

Glantz, Morton and Jonathan Mun. 2011. Credit Engineering for Bankers. Oxford:Elsevier Inc.

Graham, Lyford. 2011. Accountants’ Handbook 2011 Cumulative Supplement. New Jersey. Jhon Willet&Son, Inc

Harsh Vineet Kaur. 2010. Analysis of Banks in India--A CAMEL Approach. #Sagepub Global Business Review DOI: 10.1177/097215091001100209 Los Angeles/London/New Delhi/Singapore/Washington DC

Harley Tega Williams. 2011. Determinants of Capital Adequacy in The Bankning Sub-Sector of The Nigeria Economy: Efficacy of Camels. (A Model Specifcation with Co-Integration Analysis)”. International Journal of Academic Research in Business and Social Sciences Vol. 1 No.3

Hennie Van Greening, Sonja Brajovic Bratanovic. 2011. Analisis Risiko Perbankan: Edisi Ketiga. Jakarta: Salemba Empat

Herman Darmawi. 2011. Manajemen Pebankan. Jakarta: PT Bumi Aksara

Horne, James C. Van & John M. Wachowicz, Jr. 2005. Dasar-Dasar Manajemen Keuangan, buku 2 edisi 12 (terjemahan). Jakarta: Salemba Empat

Imad Z. Ramadan, Qais A. Kilani, Thair A. Kaddumi.2011. Determinants Of bank Profitability: Evidance From Jordan. International Journal of Academic Research Vol. 3. No. 4. I Part

Jerry J. Weygandt, et al. 2011. Financial Accounting. Jhon Willey & Sons. New Jersey

Kasmir. 2011. Manajemen Perbankan. Jakarta: PT Raja Grafindo

Khalid Ashraf Chisty. 2011. The Impact Of Capital Adeqacy Requirements On Profitability Of Private Banks In India (A Case Study Of J&K, Icici, Hdfc And Yes Bank). Volume No: 2 Issue No. 7

Madura, Jeff. 2010. Financial Institution and Markets : Nineth Edition. Canada: South-Western Cengange Learning. (Thomson south western)

Maskin, Frederic S. 2010. The Economics of Money, Banking and Financial Markets. Pearson

Masri Singarimbun dan Sofian Effendi. 2006. Metode Penelitian Survai. Pustaka: LP3ES Indonesia

Michael C. Enhardt and Eugne F. Brigham. 2011. Financial Management Teory and Paractice. South-Western:Cengange Learning.

Mirko Draca, et al. 2011. Minimum Wages and Firm profitability. American Economic Journal: Applied Economics 3: 129-151

Mudrajad Kuncoro dan Suhardjono. 2002. Manajemen Perbankan Teori dan Aplikasi. Yogyakarta: BPFE UGM.

Muhammad. 2005. Bank Syariah Problem dan Prospek Perkembangan di Indonesia. Yogyakarta: Graha Ilmu

Muhammas Ery, Ramdhan. 2012. Analisis Kecukupan Modal Terhadap Profitabilitas. Bandung: UPI

Muljono Teguh Pudho. 2001. Analisis Keuangan Untuk Perbankan. Jakarta: Djambatan.

Owolabi, S.A. Obiakor, R. T. Okwu, A. T. 2011. Investigating Liquidity-Profitability Relationship in Business Organizations: A Study of Selected Quoted Companies in Nigeria. British Journal of Economics,Finance and Management Sciences Vol. 1(2)

Nikos Ioanni Schiniotakis. 2012. Profitability Factors and Efficiency of Greek Banks. Euro Med Journal of Business, Vol. 7 Iss: 2 pp. 185 – 200

Pandu Mahardian. 2008. Analisis Pegaruh Rasio CAR, BOPO, NPL, NIM dan LDR Terhadap Kinerja Keuangan Perbankan. Semarang: Universitas Diponegoro

Penman, Stephen H. 2013. Financial Statement Analysis and Security Valuation Fifth Edition. New York: Mc. Graw Hill International Edition

Ronald W. Melicher, Edgar A. Norton. 2011. Introduction to Finance

“market,investment and financial management”. Jhon Willey&Sons Inc Restiyana. 2011. Analisis Pengaruh CAR, NPL, BOPO, LDR, dan NIM Terhadap

Rose, Peter S & Sylvia C. Hudgins. 2010. Bank Mangement & Financial Services. New York: Mc Graw Hill International Edition

Saira Javaid, et al. 2011. Determinants of Bank Profitability in Pakistan: Internal Factor Analysis. Mediterranean Journal of Social Sciences. Vol. 2 No.1 S. Munawir. 2007. Analisis Laporan Keuangan : Edisi Keempat. Yogyakarta:

Liberty

Selamet Riyadi. 2006. Banking Assets and Liability Management: Edisi ketiga. Jakarta: FEUI

Seong-Jong Joo, Don Nixon, and Philipp A. Stoeberl. 2011. Benchmarking With Data Envelopment Analysis A Return On Asset Perspective. International Journal Vol. 18 No. 4, pp. 529-542

Sinkey, Joseph F, JR. 2009. Comercial Bank Financial Management In The Financial Services Industry. New York: Marc Millan

Sofyan Syafri Harahap, 2008.Analisis Kritis Atas Laporan Keuangan. Jakarta: PT RajagrafindoPersada

Stephen G. Cecchetti, Dietrich Domanski, and Goetz von Peter. 2011. New Regulation and the New World of Global Banking. #Sagepub National Institute Economic Review DOI: 10.1177/0027950111411378

Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: Alfabeta

_______. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

_______. 2011. Metode Penelitian Bisnis. Bandung: Alfabeta

_______. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Suharsimi Arikunto. 2010. Prosedur Penelitian Suatu Pendekatan Praktis. Yogyakarta: Bina Aksara

Taswan. 2010. Manajemen Perbankan Konsep, Teknik & Aplikasi. Yogyakarta: UPP STIM YKPN

Tryo Hasnan Mouri. 2012. Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, Net Interest Margin, BOPO dan Loan To Deposit Ratio Terhadap Return On Asset (ROA). Semarang: Universitas Diponegoro

Wahyu Septian. 2012. Pengaruh Kecukupan Modal dan Efisiensi Operasional Terhadap Profitabilitas Bank Muamalat Indonesia. Bandung: UPI

Website : www.imf.org www.eko.go.id

www.infobanknews.com www.bii.co.id