1.1Latar Belakang Masalah

Setiap perusahaan dalam melakukan aktivitas usahanya harus secara

terencana dan terstruktur dengan baik. Sebab dalam era persaingan bebas sekarang

ini setiap perusahaan harus bisa memenuhi kebutuhan para konsumennya dengan

baik, agar perusahaan bisa mencapai tujuan yang telah ditetapkan yaitu

memperoleh laba. Oleh karena itu perusahaan terus dituntut untuk dapat terus

meningkatkan aktivitasnya agar mampu bersaing dalam mempertahankan

kelangsungan hidup perusahaan, sehingga tujuan perusahaan dapat tercapai. Pada

dasarnya yang bertanggung jawab dalam mengelola aktivitas perusahaan adalah

pihak manajemen.

Perusahaan dalam menghadapi persaingan ini membutuhkan suatu sistem

informasi akuntansi yang dapat berperan penting atas adanya aktivitas yang

dilakukan perusahaan. Aktivitas yang dimaksud adalah aktivitas proses produksi.

Proses produksi yang merupakan aktivitas untuk menciptakan atau menambah

kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber yang ada

antara lain tenaga kerja, peralatan atau mesin, sarana, bahan dan modal.

Proses produksi yang dilaksanakan oleh perusahaan akan berjalan lancar

apabila ditunjang dengan sistem informasi akuntansi yang dapat berperan penting

dalam kelancaran proses produksi. Sistem informasi akuntansi yang dibutuhkan

Begitu pula bagi PT. Pertamina (Persero) MOR I dimana Persediaan

memegang peranan yang sangat penting terhadap kegiatan operasi perusahaan.

Oleh karena itu kegiatan ini perlu mendapat perhatian yang besar dari perusahaan,

karena merupakan unsur aktiva perusahaan yang memiliki nilai materil dalam

jumlah yang relatif besar, serta merupakan aktiva yang sensitif terhadap waktu,

penurunan harga pasar, kerusakan dan kelebihan biaya yang disebabkan oleh

kesalahan dalam penanganannya.

Dengan adanya sistem informasi akuntansi persediaan yang diterapkan

PT. Pertamina (Persero) MOR I diharapkan dapat memberikan manfaat bagi

pimpinan dan menajer perusahaan, terutama dalam pengambilan keputusan dan

dalam menentukan langkah-langkah yang akan ditempuh oleh perusahaan

terutama dalam melaksanakan aktivitas proses produksi agar berjalan dengan

lancar. Oleh karena itu, sistem informasi akuntansi persediaan diharapkan dapat

menjadi unsur pendukung bagi suatu perusahaan dalam menunjang kelancaran

proses produksi.

Persediaan harus benar-benar diperhatikan dengan baik apabila

persediaan yang ada dalam perusahaan terlalu besar dibanding dengan kebutuhan,

maka akan menganggurnya sejumlah modal untuk jangka waktu tertentu dan

bertambahnya biaya dalam perusahaan. Sebaliknya persediaan yang terlalu sedikit

dalam perusahaan akan mengakibatkan resiko terganggunya operasi perusahaan

karena kehabisan persediaan.

Persediaan merupakan barang dagangan yang dibeli kemudian disimpan

untuk dijual dalam operasi normal perusahaan sehingga perusahaan senantiasa

sangat strategis bagi perusahaan baik perusahaan dagang maupun perusahaan

industri.

Modal yang tertanam dalam persediaan sering kali merupakan harta

lancar yang paling besar dalam perusahaan, dan juga merupakan bagian yang

paling besar dari harta perusahaaan, Penjualan akan turun jika barang tidak

tersedia dalam bentuk, jenis, mutu dan jumlah yang diinginkan pelanggan.

Prosedur pembelian yang tidak efisien atau upaya penjualan yang tidak memadai

dapat membebani suatu perusahaan dengan persediaan yang berlebihan dan tidak

terjual. Jadi, penting bagi perusahaan untuk mengendalikan persediaan secara

cermat untuk membatasi biaya penyimpanan yang terlalu besar.

Persediaan sangat rentan terhadap kerusakan, penyusutan maupun

pencurian. Oleh sebab itu pengendalian intern di perusahaan harus sangat

diperhatikan agar tidak menyebabkan kerugian terhadap perusahaan. Maka untuk

menghindari hal-hal yang tidak diinginkan tersebut suatu perusahaan haruslah

memiliki sistem pengendalian intern yang baik.

Pengendalian intern bertujuan untuk melindungi harta perusahaan dan

juga agar informasi mengenai persediaan lebih dapat dipercaya. Pengendalian

intern persediaan dapat dilakukan dengan melakukan tindakan pengamanan untuk

mencegah terjadinya kerusakan, pencurian, maupun tindakan penyimpangan

lainnya.

Kerusakan, pemasukan yang tidak benar, lalai untuk mencatat

permintaan, barang yang dikeluarkan tidak sesuai dengan pesanan, dan semua

kemungkinan lainnya dapat menyebabkan catatan persediaan berbeda dengan

persediaan secara periodik atas catatan persediaan dengan perhitungan yang

sebenarnya. Kebanyakan perusahaan melakukan perhitungan fisik setahun sekali,

namun ada juga yang melakukannya sebulan sekali dan sehari sekali. Berdasarkan

uraian tersebut maka penulis ingin mengetahui sejauh mana penerapan sistem

informasi akuntansi dalam mengolah persediaan yang telah diterapkan oleh

perusahaan. Untuk itu penulis mengambil judul : “Penerapan Sistem Informasi

Akuntansi Persediaan Bahan Bakar Minyak (BBM) pada PT PERTAMINA

(PERSERO) Marketing Operation Region I”

1.2Rumusan Masalah

Dengan melihat keadaan yang telah disebutkan di atas, maka penulis

akan merumuskan permasalahan sebagai berikut : Apakah sistem informasi

akuntansi persediaan bahan bakar minyak (BBM) yang digunakan PT. Pertamina

(Persero) MOR I sudah memenuhi Prinsip Pengendalian Intern?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah “Untuk

mengetahui apakah Sistem Informasi Akuntansi Persediaan Bahan Bakar Minyak

(BBM) yang diterapkan pada PT. Pertamina (Persero) MOR I sudah memenuhi

Prinsip Pengendalian Intern”.

1.3.2 Manfaat Penelitian a. Bagi Penulis,

Penulis dapat memahami dan mengetahui Penerapan Sistem

(Persero) MOR I serta memenuhi salah satu syarat menyelesaikan

perkuliahan pada Jurusan Diploma III Akuntansi.

b. Bagi Perusahaan,

Hasil dari penelitian ini, dapat digunakan sebagai bahan masukan

dan pertimbangan dalam mengambil keputusan mengenai

Persediaan.

c. Bagi Peneliti Berikutnya

Sebagai bahan referensi bagi pihak-pihak yang akan melakukan

penelitian bidang yang sama serta memberikan sumbangan wawasan

terhadap penelitian akuntansi yang berhubungan dengan sistem

persediaan.

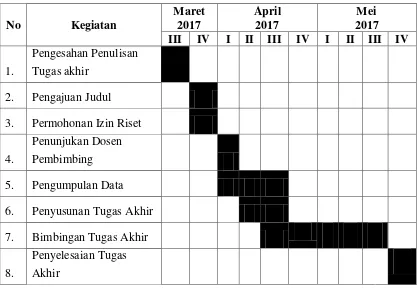

1.4 Rencana Penelitian

1.4.1 Jadwal Survey/Observasi

Penelitian dilakukan di PT. Pertamina (Persero) MOR I, yang

beralamatkan JL.Yos Sudarso No.8-10 Medan. Jadwal penelitian terdiri dari

berbagai kegiatan yang di mulai dari persiapan untuk melaksanakan

penelitian, pelaksanaan bimbingan untuk pengelolaan data, pelaporan

bimbingan untuk penulisan tugas akhir, dan penyempurnaan tugas akhir.

Jadwal penelitian yang di lakukan peneliti dijelaskan pada tabel di bawah ini

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Sistematika Penulisan berisi suatu perincian sederhana mengenai isi

dari masing-masing bab dalam tugas akhir ini yang disusun secara sistematis

sehingga uraian dapat lebih terarah. Untuk itu peneliti membagi pokok

pembahasan dalam 4 (empat) bab, dimana setiap bab saling berkaitan. Hal ini

sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah

ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena

BAB I : PENDAHULUAN

Bab ini menerangkan tentang latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian, rencana penelitian dan

sistematika penulisan.

BAB II : PT PERTAMINA (PERSERO) MARKETING OPERATION REGION I MEDAN

Bab ini membahas tentang sejarah ringkas, struktur organisasi dan

job description.

BAB III : PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKAR MINYAK (BBM) PADA PT PERTAMINA (PERSERO) MARKETING OPERATION REGION I MEDAN

Bab ini penulis mencoba menguraikan mengenai pengertian sistem

informasi akuntansi, fungsi sistem informasi akuntansi, pengertian

persediaan, jenis-jenis persedian, fungsi persediaan, prosedur

penerimaan persediaan, prosedur pengeluaran persediaan,

pengendalian intern persediaan, serta pemeriksaan persediaan.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini membuat kesimpulan yang dirangkum dari hasil

penelitian terhadap PT. Pertamina (Persero) MOR I dan juga saran

yang ditujukan bagi perusahaan sebagai upaya untuk menunjang

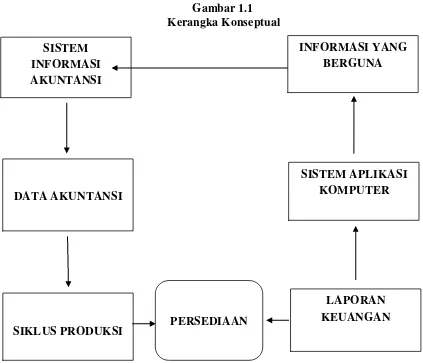

1.5 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat berbentuk bagan alur, model

matematika yang dilengkapi dengan penjelasan kualitatif.

Gambar 1.1 Kerangka Konseptual

Sistem informasi akuntansi merupakan suatu kesatuan dari seluruh

komponen yaitu sumber modal dan manusia untuk mengolah data transaksi dalam

menyiapkan informasi keuangan, dimana kemampuansebuah sistem komputer

merupakan suatu aplikasi yang cukup penting dalam pemrosesan data. Dengan

menggunakan sistem komputer tersebut pengolahan data akuntansi menjadi lebih

cepat dan akurat khusunya pengolahan data di dalam persediaan. SISTEM

INFORMASI AKUNTANSI

INFORMASI YANG BERGUNA

SISTEM APLIKASI KOMPUTER DATA AKUNTANSI

SIKLUS PRODUKSI

Prosedur pengelolaan persediaan dalam proses operasi perusahaan terdiri

atas rangkaian kegiatan yang dimulai dari produksi atau pembelian, penerimaan

dan penyimpanan barang serta pemakaian atau pengeluaran barang untuk dijual.

Dalam menjamin adanya pengawasan dan perlakuan yang seragam terhadap

transaksi-transaksi yang berkaitan dengan persediaan yang memadai dalam

perusahaan. Maka, Sistem Informasi Akuntansi berkaitan dengan kegiatan

pengelolaan data transaksi keuangan dan non keuangan dalam menyiapkan

informasi keuangan yang akan berguna bagi para pemakai informasi keuangan

dalam membuat keputusan untuk mencapai berbagai tujuan dalam kesatuan usaha