PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi saat ini dunia usaha dihadapkan pada situasi atau kondisi

persaingan yang semakin ketat yang menuntut perusahaan untuk menjalankan

usahanya dengan lebih efektif dan efisien dalam pencapaian tujuan perusahaan.

Sebagian besar perusahaan menetapkan persoalan laba sebagai tujuan perusahaan,

untuk dapat mencapai tujuan tersebut manajemen perusahaan harus dapat

mengkoordinir secara rasional sumber-sumber daya yang dimiliki oleh

perusahaan.

Sejalan dengan tingginya tingkat persaingan, perkembangan

perekonomian dan kemajuan teknologi maka, peranan informasi menjadi sangat

penting demi kemajuan perusahaan. Informasi yang cepat, akurat dan berdaya

guna merupakan sarana bagi pihak manajemen dalam mengelola perusahaan dan

sebagai pelaporan bagi pihak-pihak yang berkepentingan. Guna mendapatkan

informasi ini diperlukan suatu sistem akuntansi berupa, catatan-catatan,

prosedur-prosedur, dan alat-alat yang digunakan untuk mengelola data mengenai usaha

suatu kesatuan ekonomis.

Sistem akuntansi yang efektif memerlukan persetujuan dan dukungan dari

semua tingkat manajemen. Untuk itu diperlukan pendelegasian wewenang dan

tanggung jawab agar efisiensi dapat tercapai dan tentunya dengan sistem

akuntansi yang efektif dan akan memperkuat struktur pengendalian intern atas

Pada umumnya ukuran berhasilnya suatu perusahaan adalah berapa besar

peningkatan volume dan nilai penjualan serta laba yang didapat dari investasinya

yang dipertangungjawabkan melalui laporan keuangan. Keandalan laporan

penjualan sebagai bagian dari laporan keuangan dapat dihasilkan oleh sistem

informasi akuntansi penjualan yang terintegrasi dalam fungsi-fungsi manajemen

selanjutnya membentuk suatu sistem pengendalian intern atas siklus penjualan.

Struktur organisasi yang memadai dan memenuhi kriteria pemisahan fungsi

yang mendukung pengendalian intern dan siklus penjualan perusahaan sangat

berperan dalam menciptakan sistem informasi akuntansi penjualan yang handal.

Dalam sistem informasi akuntasi penjualan termasuk penerapan konsep pemasarn,

pengelolaan piutang, pendistribusian produk yang dirancang sedemikian rupa

sehingga mendukung pencapaian tujuan perusahaan.

Salah satu perusahaan yang menerapkan sitem informasi akuntansi

penjualan adalah PT. PERTAMINA PERSERO yang merupakan perusahaan

minyak terbesar di indonesia, seiring dengan berkembang pesatnya persaingan

dengan berdatangannya perusahaan minyak kelas dunia lainnya di indonesia

menuntut adanya suatu sistem informasi akuntansi penjualan yang memadai dan

sejalan dengan perkembangan teknologi serta informasi serta luasnya pasar yang

akan ditangani, dan menuntut perusahan untuk mengembangkan teknologi

informasi penjualan sehingga memudahkan konsumen untuk melakukan transaksi

pembelian yang nantinya sangat dibutuhkan oleh pihak manajemen.

Pemerintah dan badan usaha milik negara (BUMN) selaku PT.Pertamina

memiliki hubungan yang cukup erat baik dalam kaitannya dengan kepemilikan

pelayanan umum atau public service (PSO), Pemerintah mengikutsertakan peran

dari beberapa badan usaha milik negara (BUMN). Keikutsertaan ini didukung

oleh UU No. 19 Tahun 2003 di mana dalam UU tersebut dinyatakan bahwa

maksud dan tujuan dari pendirian BUMN adalah : 1) memberikan sumbangan

bagi perkembangan perekonomian nasional pada umumnya dan penerimaan

negara pada khususnya 2) mengejar keuntungan 3) menyelenggarakan

kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu tinggi

dan memadai bagi pemenuhan hajat hidup orang banyak 4) menjadi perintis

kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan

koperasi 5) turut aktif memberikan bimbingan dan bantuan kepada pengusaha

golongan ekonomi lemah, koperasi, dan masyarakat. Bahkan dinyatakan pula

bahwa BUMN dapat mendapatkan penugasan dari Pemerintah.

Berdasarkan uraian diatas maka penulis tertarik untuk membahas masalah

Sistem Informasi Akuntansi ini dalam bentuk Tugas Akhir dengan judul

”Penerapan Sistem Informasi Akuntansi Penjualan Bahan Bakar Minyak

(BBM) Dari PT. Pertamina (Persero) ke PLN Wilayah Sumut di Mor 1 Medan”

B. Rumusan Masalah

Untuk dapat mengarahkan dan memudahkan dalam melakukan penilitian

yang sistematis, penulis mencoba merumuskan masalah yang akan dibahas

dalam penulisan tugas akhir ini antara lain :

1. Bagaimanakah penerapan sistem informasi akuntansi penjualan Bahan

2. Apakah sistem informasi akuntansi penjualan Bahan Bakar Minyak pada

PT. Pertamina Mor-I Medan ke PLN Wilayah Sumut sudah efektif?

C. Tujuan Penelitian

Adapun tujuan penelitian ini dilaksanakan adalah :

1. Untuk mengetahui penerapan sistem informasi akuntansi penjualan

Bahan bakar minyak yang diterapkan pada PT. Pertamina Mor-I Medan.

2. Untuk mengetahui apakah sistem informasi akuntansi penjualan Bahan

Bakar Minyak pada PT. Pertamina ke PLN Wilayah Sumut di Mor-I

Medan” sudah efektif.

D. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi penulis, penelitian ini bermanfaat untuk memperoleh pengetahuan

lebih luas mengenai sistem informasi akuntansi penjualan.

2. Bagi PT. Pertamina Mor I Medan, penelitian ini dapat dijadikan sebagai

masukan bagi perusahaan mengenai kelebihan dan kelemahan penerapan

sistem informasi akuntansi penjualan.

3. Bagi peneliti lain, sebagai bahan referensi bagi pihak-pihak yang akan

melakukan penelitian bidang yang sama serta memberikan sumbangan

wawasan terhadap penelitian akuntansi yang berhubungan dengan sistem

penjualan.

E. Rencana Penelitian

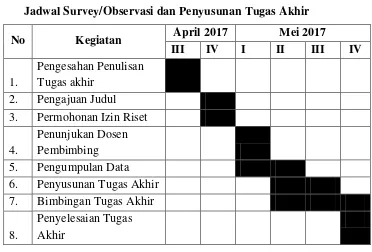

1. Jadwal Survey/Observasi

Penelitian dilakukan di PT. Pertamina (Persero) Mor I Medan, yang

penelitian, pelaksanaan bimbingan untuk pengelolaan data, pelaporan

bimbingan untuk penulisan tugas akhir, dan penyempurnaan tugas akhir.

Jadwal penelitian yang di lakukan peneliti dijelaskan pada tabel di bawah

ini :

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan April 2017 Mei 2017

Rencana isi berisi suatu perincian sederhana mengenai isi dari

masing-masing bab dalam tugas akhir ini yang disusun secara sistematis sehingga

uraian dapat lebih terarah. Untuk itu peneliti membagi pokok pembahasan

dalam 4 (empat) bab, dimana setiap bab saling berkaitan. Hal ini sesuai

dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah

ditetapkan bahwa susunan tugasakhir harus praktis dan sistematis. Oleh

BAB I : PENDAHULUAN

Bab ini menerangkan tentang latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian,

dan rencana penulisan.

BAB II : PT PERTAMINA (PERSERO) REGION I MEDAN

Bab ini membahas tentang sejarah singkat perusahaan,

struktur organisasi perusahaan, job description, kondisi

kinerja perusahaan.

BAB III : PENERAPAN SISTEM INFORMASI AKUNTANSI

PENJUALAN BBM DARI PERTAMINA KE PLN

WILAYAH SUMUT

Bab ini penulis mencoba menguraikan mengenai pengertian

sistem informasi akuntansi, fungsi sistem informasi

akuntansi, penjualan, prosedur penjualan kredit, prosedur

penjualan tunai, hubungan kerjasama PLN dengan PT

Pertamina, Kontrak Kerjasama, dan Prosedur Penjualan.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini membuat kesimpulan yang dirangkum dari

hasil penelitian terhadap PT Pertamina (Persero) MOR I

Medan dan juga saran yang ditujukan bagi perusahaan

sebagai upaya untuk menunjang kemajuan perusahaan di