ANALISIS PENGARUH INFLASI, KURS, DER, EPS DAN PBV

TERHADAP RETURN SAHAM DENGAN METODE INTERVALLING

(Studi pada Saham-Saham Perusahaan Perbankan yang Terdaftar di BEI

Tahun 2011-2013).

Oktikaningsih1

oktika14 @ gmail .co.id

Fakultas Ekonomi, Universitas Negeri Semarang, Semarang, Indonesia.

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah inflasi, kurs, DER, EPS dan PBV berpengaruh signifikan terhadap return saham pada interval 3 bulanan, 6 bulanan dan 12 bulanan. Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di BEI periode 2011-2013 sebanyak 29 emiten, menggunakan teknik

purposive sampling. Data dalam penelitian berasal dari data sekunder diperoleh melalui teknik dokumentasi. Analisis data dengan regresi linear berganda secara parsial menggunakan SPSS for Windows versi 16. Berdasarkan hasil pengujian hipotesis, diperoleh kesimpulan bahwa inflasi dan kurs secara parsial hanya berpengaruh signifikan terhadap return saham pada interval 12 bulanan. DER tidak berpengaruh signifikan terhadap return saham pada interval 3, 6 dan 12 bulanan. EPS berpengaruh signifikan terhadap return saham hanya pada interval 3 bulanan. PBV berpengaruh signifikan terhadap return saham pada interval 3, 6 dan 12 bulanan.

Kata Kunci : Return, Inflasi, Kurs, DER, EPS, PBV, Metode Intervalling

THE EFFECT ANALYSIS OF INFLATION, EXCHANGE RATE, DER, EPS

AND PBV ON STOCK RETURN WITH INTERVALLING METHOD

(Study on Banking Companies Listed in BEI 2011-2013.

AbstractThe purpose of this study is to know whether inflation, exchange rate, DER, EPS and PBV affect significantly to the stock return. Sampling technique used in this research is purposive sampling with criteria banking company listed in Indonesia Stock Exchange in 2011 to 2013 and always seem annual financial report over period 2011-2013. The data in the study comes from the secondary data obtained through the documentation technique. Data that needed in this research taken from Indonesian Capital Market Directory (ICMD) 2011-2013 was acquired 29 sample companies. Data analysis with partial multiple regression analysis using SPSS for Windows version 16. Based on the result hypothesis test, the result shows that inflation and exchange rate influence significantly to stock return in intervals of 12 months, whereas in intervals of 3 and 6 months inflation and exchange rate do not affect significantly to stock return. DER has no signifficant effect to stock return in intervals of 3, 6 and 12 months. EPS influence significantly to stock return in intervals of 3 months, whereas in intervals of 6 and 12 months exchange rate do not affect significantly to stock return. PBV influence significantly to stock return in intervals of 3, 6 and 12 months.

PENDAHULUAN

Globalisasi ekonomi salah satunya ditunjukkan oleh kegiatan penanaman modal atau yang dikenal dengan istilah investasi yang tidak mengenal batasan negara. Menurut Jogiyanto (2000) kegiatan investasi merupakan suatu kegiatan menempatkan dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh pendapatan atau peningkatan atas nilai investasi awal (modal).

Pada dasarnya semua kegiatan investasi bertujuan untuk memaksimalkan hasil (return) yang diharapkan dalam batas risiko yang dapat diterima untuk tiap dahulu akan menganalisis faktor-faktor yang bisa mempengaruhi fluktuasi harga saham. Menurut Sudiyatno dan Suharmanto (2011)

return saham akan naik seiring dengan akurat dan transparan dibutuhkan oleh para investor untuk membantu proses decision making dalam berinvestasi di pasar modal dengan tujuan memaksimalkan return. Untuk itu investor harus mempertimbangkan

beberapa faktor; baik faktor makro ekonomi suatu negara dimana kegiatan investasi akan dilakukan, maupun faktor mikro perusahaan yang akan ditanami modal karena return

dan inflasi) dan kinerja perusahaan dalam model analisis penelitian.

Peneliti menemukan adanya

research gap dari beberapa penelitian terdahulu yang meneliti tentang pengaruh inflasi dan kurs terhadap return saham dan pasar modal secara keseluruhan. Hernendiastoro (2005) membuktikan bahwa variabel makro-ekonomi seperti inflasi tidak berpengaruh signifikan terhadap return

saham dalam pengamatan interval 3, 6 dan 12 bulanan. Berbeda dengan hasil penelitian Hernendiastoro (2005), hasil penelitian Aryati (2013) secara empiris membuktikan bahwa variabel inflasi dan kurs berpengaruh signifikan terhadap return saham untuk interval 6 bulanan.

Indriastuti (2003) secara empiris membuktikan bahwa kurs berpengaruh signifikan terhadap return saham dalam pengamatan interval 3 bulanan. Hasil penelitian ini berbeda dengan hasil penelitian Iorio dan Faff (2001) yang membuktikan bahwa perubahan kurs Dollar dan Yen pada pasar modal Australia hanya berpengaruh pada return dengan interval jangka panjang (interval di atas 12 bulanan). Hernendiastoro (2005) melalui penelitiannya menunjukkan bahwa kurs tidak berpengaruh signifikan terhadap return saham dalam interval pengamatan 3, 6 dan 12 bulanan.

Dalam investasi saham, investor akan lebih memilih saham perusahaan yang memberikan tingkat keuntungan tinggi. Pemilihan return dan bukan harga saham

yag menjadi variabel dependen dalam penelitian ini karena menurut Ardiansyah, dkk. (2012) return akan memberikan model estimasi yang lebih tepat daripada harga saham yang memberikan bias terhadap reaksi investor.

Menurut Jones (1998) dalam pasar modal yang efisien, harga-harga saham mencerminkan semua informasi yang relevan dan pasar akan bereaksi dengan cepat apabila terdapat informasi baru. Salah satu informasi yang juga menjadi cerminan kinerja dan pencapaian perusahaan adalah laporan keuangan perusahaan. Bagi para investor, dimana return merupakan tujuan utama aktivitas perdagangan para investor di pasar modal, informasi yang terkandung dalam laporan keuangan yang dipublikasikan dapat digunakan sebagai salah satu dasar dalam proses pengambilan keputusan.

Ang (1997) mengungkapkan bahwa rasio yang diperkirakan dapat mempengaruhi return suatu saham adalah

Debt to Equity Ratio (DER). Beberapa penelitian yang meneliti mengenai pengaruh

berpengaruh signifikan terhadap return

investasi.

Rasio keuangan lain, yaitu Earning Per Share (EPS). Menurut Ang (1997) EPS merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan. Penelitian-penelitian yang menggunakan EPS sebagai variabel independen dalam menerangkan

return saham menunjukkan hasil yang berbeda-beda. Penelitian yang dilakukan Sasongko & Wulandari(2006) menunjukkan bahwa EPS merupakan variabel yang signifikan dalam menerangkan perubahan

return saham. Berbeda dengan hasil penelitian yang dilakukan oleh Susilowati dan Turyanto (2011) yang menunjukkan bahwa EPS tidak berpengaruh signifikan terhadap return saham.

Price to Book Value (PBV) menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan harga saham yang tinggi dibandingkan nilai buku per lembar saham. Beberapa penelitian yang meneliti pengaruh PBV terhadap return

saham antara lain penelitian yang dilakukan oleh Liestyowati (2002), Martani, dkk. (2009), dan Wardjono (2010) menunjukkan bahwa PBV berpengaruh positif dan signifikan terhadap return saham. Berbeda dengan hasil penelitian yang dilakukan oleh Anis (2004) yang menemukan bahwa Price

Book Value (PBV) tidak berpengaruh signifikan terhadap return saham.

Tahun 2011-2013 dipilh sebagai periode penelitian karena data terbaru akan lebih mencerminkan kondisi terakhir populasi penelitian. Dari 2011 hingga 2013 sektor perbankan menunjukkan kinerja yang cukup memuaskan, hal ini dapat dilihat dari 3 indikator, yaitu CAR, NPL, dan LDR dengan return saham yang fluktuatif sehingga menarik untuk diteliti faktor apa saja yang berpengaruh signifikan dalam menerangkan return. Metode intervalling

sendiri dipandang mampu mengamati beberapa kejadian yang terjadi dalam periode pengamatan. Interval yang digunakan dalam penelitian ini adalah 3, 6 dan 12 bulanan (didasarkan pada periode publikasi laporan keuangan perusahaan).

LANDASAN TEORI Inflasi

penurunan harga saham. Jika harga saham mengalami penurunan terus menerus, maka

return yang nantinya akan diperoleh investor juga akan mengalami penurunan.

Kurs

Aryati (2013) menyatakan bahwa fluktuasi nilai rupiah terhadap mata uang asing sangat mempengaruhi iklim investasi dalam negeri, terutama pasar modal. Jika terjadi depresiasi rupiah terhadap dolar akan berdampak pada perusahaan yang go public. Bagi investor, proyeksi penurunan tingkat laba tersebut akan dipandang negatif. Hal ini akan mendorong investor untuk melakukan aksi jual terhadap saham-saham yang dimilikinya. Apabila banyak investor melakukan hal tersebut, tentu akan mendorong penurunan harga dan return

saham.

Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan total ekuitasnya. Menurut Hernendiastoro (2005) DER akan mempengaruhi kinerja perusahaan dan menyebabkan apresiasi dan depresiasi harga saham. Semakin besar nilai DER menandakan bahwa struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas. DER yang terlalu tinggi mempuyai dampak buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi berarti beban bunga

perusahaan akan semakin besar dan akan mengurangi keuntungan. Semakin tinggi DER mencerminkan risiko perusahaan yang relatif tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi. Jika derajat kepercayaan investor pada kinerja masa depan perusahaan menurun, hal ini akan berimbas negatif terhadap harga dan return

saham perusahaan bersangkutan.

Earning Per Share (EPS)

Menurut Tandelilin (2001) Earning Per Share (EPS) merupakan komponen penting yang harus diperhatikan dalam analisis perusahaan, karena informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham, dengan kata lain menggambarkan prospek earning

perusahaan di masa mendatang. EPS dapat diketahui dari informasi laporan keuangan perusahaan.

Semakin besar laba akan menyebabkan semakin tinggi EPS dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham. Semakin besar EPS akan menarik minat investor untuk melakukan investasi di perusahaan yang bersangkutan. Hal ini dapat mengakibatkan permintaan akan saham meningkat dan harga saham akan meningkat, dengan demikian EPS berpengaruh positif terhadap return saham.

Menurut Ang (1997) Price to Book Value

(PBV) merupakan salah satu rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Semakin tinggi rasio Price to Book Value

(PBV) suatu perusahaan menunjukkan semakin tinggi pula penilaian investor terhadap perusahaan yang bersangkutan, relatif apabila dibandingkan dengan dana yang diinvestasikannya. Hal ini akan berakibat pada semakin meningkatnya harga saham suatu perusahaan, dengan demikian diharapkan pula akan meningkat pula tingkat kembalian (return) perusahaan yang bersangkutan.

Return Saham

Return saham menurut Jogiyanto (2000) merupakan hasil yang diperoleh dari investasi. Return dapat berupa return

realisasi yang sudah terjadi maupun return

ekspektasi yang belum terjadi namun diharapkan akan terjadi di masa mendatang.

Return realisasi dihitung berdasarkan data Hernendiastoro, 2005) interval merupakan suatu jarak dua nilai baik menurut satuan nilai maupun menurut waktu. Intervalling dapat membedakan pengamatan dalam interval yang rinci berdasarkan

perubahan-perubahan menurut interval harian, mingguan, bulanan ataupun tahunan. membedakan pengamatan dalam interval yang rinci berdasarkan perubahan-perubahan menurut interval harian, mingguan, bulanan ataupun tahunan. Digunakan metode intervalling karena perkembangan return saham tidak stabil dalam periode pengamatan. Untuk mengetahui bagaimana konsistensi perubahan return saham maka pada penelitian ini digunakan metode intervalling

dengan jangka waktu 3 bulanan, 6 bulanan dan 12 bulanan. Penggunaan selang waktu tersebut didasarkan pada periode publikasi laporan keuangan perusahaan.

METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan melalui metode dokumentasi meliputi data laporan keuangan, data inflasi, data kurs dan data harga saham historis.

Penelitian ini menggunakan teknik Analisis Regresi Linier Berganda dengan bantuan program SPSS versi 16. Tahap yang dilakukan adalah Uji Asumsi Klasik, perumusan model analisis regresi, koefisien determinasi, Uji F dan Uji Statistik t.

Analisis regresi berganda dalam penelitian ini menggunakan 3 model. Penggunaan 3 model regresi dimaksudkan untuk membandingkan hasil pengujian untuk melihat konsistensi pengaruh variabel X terhadap Y dalam 3 interval berbeda.

Periode pengamatan interval 3 bulan:

R3 = a + β1I3 + β2K3 + β3DER3 + β4EPS3 + β5PBV3 + e

Periode pengamatan interval 6 bulan:

R6 = a + β1I6 + β2K6 + β3DER6 + β4EPS6 + β5PBV6 + e

Periode pengamatan interval 12 bulan

R12 = a + β1I12 + β2K12 + β3DER12 + β4EPS12 + β5PBV12 + e

Dimana:

R3B = Return saham periode 3 bulanan R6B = Return saham periode 6 bulanan R12B = Return saham periode 12 bulanan

a = konstanta β1-β5 = koefisien regresi e = faktor kesalahan

HASIL DAN PEMBAHASAN

Uji Asumsi Klasik dilakukan terpisah untuk data interval 3, 6 dan 12 bulanan.

Data interval 3 bulanan ditransformasi dengan log10 untuk memenuhi asumsi normalitas. Hasil uji normalitas dapat dilihat pada Tabel 1, diperoleh nilai Kolmogorov-Smirnov Z

sebesar 1,193 dengan nilai Aymp. Sig. (2-tailed) sebesar 0.116 > 0.05. Hal ini berarti data residual terdistribusi normal setelah ditransformasi dengan log10. Jumlah N awal 348, setelah transformasi jumlah N berubah menjadi 177.

Tabel 1. Hasil Uji Normalitas Data Interval 3 Bulanan dengan Kolmogorov Smirnov

Hasil Uji Multikolinearitas dapat dilihat pada Tabel 2. Dari Tabel 2 diperoleh nilai tolerance > 0,1 dan nilai VIF < 10, maka model regresi dinyatakan tidak terjadi multikolinearitas.

Hasil Uji Autokorelasi dapat dilihat pada Tabel 3. Dari Tabel 3 diperoleh nilai DW sebesar 1,854. Oleh karena nilai du < d < 4 - du atau 1,802 < 1,854 < 4 - 1,802, maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

Hasil uji heteroskedastisitas dilihat pada tabel 4. Berdasarkan uji glejser, nilai signifikansi dari masing-masing variabel independen terhadap nilai absolute residual

berada di atas 0,05. Ini berarti bahwa tidak terdapat masalah heteroskedastisitas pada data penelitian.

Tabel 4. Hasil Uji Heterokedastisitas Data Interval 3 Bulanan

Model Sig

LogINFLASI .980

LogKURS .574

LogDER .085

LogEPS .251

LogPBV .321

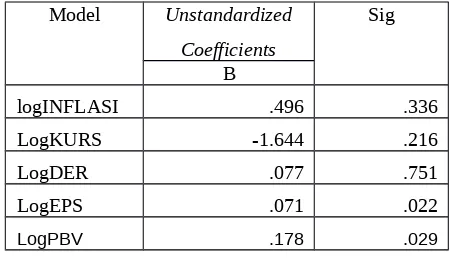

Tabel 5. Hasil Analisis Regresi Berganda Data Interval 3 Bulanan

Model Unstandardized Coefficients

Sig

B

logINFLASI .496 .336

LogKURS -1.644 .216

LogDER .077 .751

LogEPS .071 .022

LogPBV .178 .029

Data interval 6 bulanan. Hasil uji normalitas dapat dilihat pada Tabel 6, diperoleh nilai Kolmogorov-Smirnov Z sebesar dengan nilai Aymp. Sig. (2-tailed) sebesar > 0.05. Hal ini berarti data residual terdistribusi normal.