1

ANALISIS PENGARUH LIKUIDITAS DAN SOLVABILITAS

TERHADAP PROFITABILITAS PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Oleh :

Nidya Afrinda

[email protected]

(Fakultas Ekonomi Kampus Palembang, Universitas Sriwijaya)

Hj. Marlina Widayanti, S.E., S.H., M.M., Ph.D.;

Drs. H.M.A. Rasyid Hs. Umrie, M.B.A.ABSTRAK

Penelitian ini bertujuan untuk menjelaskan pengaruh rasio Likuditas (Current Ratio, Cash Ratio, dan Quick Ratio) dan Solvabilitas (Debt to Total Assets Ratio, Debt to Equity Ratio, dan Long Term Debt to Equity Ratio) terhadap Profitabilitas (Return on Assets) pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI). Populasi penelitian ini adalah 16 perusahaan sub sektor Makanan dan Minuman. Purposive Sampling digunakan sebagai teknik pengambilan sampel dan 6 perusahaan terpilih memenuhi kriteria untuk dijadikan sampel penelitian. Penelitian ini menggunakan data sekunder dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa Current Ratio berpengaruh negatif dan signifikan terhadap Return on Assets (ROA), Cash Ratio berpengaruh negatif namun tidak signifikan terhadap ROA, Quick Ratio berpengaruh positif dan signifikan terhadap ROA, Debt to Total Assets Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh negatif namun tidak signifikan terhadap ROA, sedangkan Long Term Debt to Equity Ratio (LDER) berpengaruh positif dan signifikan terhadap ROA. Secara simultan Current Ratio, Cash Ratio, Quick Ratio, Debt to Total Assets Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio (LDER) berpengaruh signifikan terhadap profitabilitas (ROA) perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Koefisien determinasi sebesar 30,6%, hal ini berarti variabel likuiditas dan solvabilitas mampu menjelaskan variabel profitabilitas sebesar 30,6% dan sisanya sebesar 69,4% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model penelitian.

2 ABSTRACT

This research was aimed to investigate the influence of Liquidity Ratio (Current Ratio, Cash Ratio, and Quick Ratio) and Solvability Ratio (Debt to Total Assets Ratio, Debt to Equity Ratio, and Long Term Debt to Equity Ratio) to Profitability (Return on Assets) in the Food and Beverage company listed at Bursa Efek Indonesia (BEI) period 2006-2012. The population in this research is 16 companies of Food and Beverage sub sector. Purposive Sampling technique is employed and found 6 companies are selected that fulfill the criteria for the research sample. This research uses the secondary data, and multiple regression is used in this study. The result shows that Current Ratio has negative and significant influence on Return on Assets (ROA), Cash Ratio has negative but not significant influence on ROA, Quick Ratio has positive and significant influence on ROA, Debt to Total Assets Ratio (DAR) and Debt to Equity Ratio (DER) have negative but not significant influence on ROA, and Long Term Debt to Equity Ratio has positive and significant on ROA. Simultaneously, Current Ratio, Cash Ratio, Quick Ratio, Debt to Total Assets Ratio (DAR), Debt to Equity Ratio (DER) and Long Term Debt to Equity Ratio (LDER) have significant influence on profitability (ROA). The coefficient of determination is 30,6%%, it means that liquidity and solvability variables are be able to explain profitability variable as much as 30,6%, and the rest of 69,4% explained by other variables not include in the model.

3 I. PENDAHULUAN

Pertumbuhan ekonomi Indonesia beberapa tahun belakangan ini menunjukkan tren yang positif. Data Badan Pusat Statistik (BPS) menunjukkan, dalam beberapa kurun waktu terakhir angka pertumbuhan ekonomi Indonesia masih bertahan di kisaran 6,3%. Jika dilihat dari Produk Domestik Bruto (PDB), di mana konsumsi masyarakat merupakan faktor penyumbang terbesar yang mencapai lebih dari 60%.

Meningkatnya pertumbuhan UKM di Indonesia ternyata cukup didominasi oleh industri Makanan dan Minuman. Sejak beberapa tahun yang lalu, perkembangan bisnis di bidang makanan dan minuman mengalami pertumbuhan yang sangat signifikan. Puncaknya terjadi pada tahun 2009 di mana industri tersebut meningkat dari 2,34% (Tahun 2008) mengalami lonjakan pesat menjadi 11,22% dengan volume penjualan hingga Rp. 555 Triliun (Tahun 2009). Meskipun peningkatannya sangat tinggi di tahun 2009, namun pada saat krisis global terjadi pada tahun 2010, sektor industri Makanan dan Minuman sempat mengalami penurunan yang cukup hebat menjadi 2,73% walaupun omsetnya masih tetap tinggi yaitu menyentuh angka Rp. 605 Triliun.

Jika perusahaan memutuskan modal kerja dalam jumlah yang besar, kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun pada akhirnya berdampak pada menurunnya profitabilitas. Sebaliknya jika perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat

mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas maka semakin baik posisi perusahaan di mata kreditur oleh karena itu terdapat kemungkinan yang sangat besar bahwa perusahaan akan membayar kewajibannya tepat pada waktunya.

Likuiditas adalah rasio yang memperhatikan hubungan kas perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya (Weston & Brigham, 2010), demikian juga menurut Malkiel & Xu (2004) yang menyatakan bahwa likuiditas memainkan peranan penting terhadap harga suatu aset. Apabila jumlah aktiva lancar terlalu kecil maka akan menimbulkan illikuid, sedangkan apabila jumlah aktiva lancar terlalu besar akan berakibat timbulnya dana yang menganggur (iddle cash), semua ini berpengaruh kepada jalannya operasi perusahaan. Selain masalah tersebut perusahaan juga dihadapkan pada masalah penentuan sumber dana. Jika perusahaan menggunakan lebih banyak hutang dibanding modal sendiri maka tingkat solvabilitas akan menurun karena beban bunga yang harus ditanggung juga meningkat. Hal ini akan berdampak terhadap menurunnya profitabilitas.

4 dimilikinya. Hal ini dapat menurunkan profitabilitas yang dimiliki oleh perusahaan. Jadi semakin tinggi solvabilitas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin rendah.

Pengaruh likuiditas dan solvabilitas terhadap profitabilitas pada perusahaan Real Estate dan Property Bursa Efek Indonesia tahun 2005-2012 yang diteliti oleh Erma Risdo Tohonan Manurung, Gusnardi, Rina Selva Johan (2012) menunjukkan bahwa secara simultan likuiditas dan solvabilitas berpengaruh secara signifikan terhadap profitabilitas, secara parsial likuiditas tidak berpengaruh signifikan terhadap profitabilitas dan secara parsial solvabilitas berpengaruh signifikan terhadap profitabilitas. Pada penelitian yang dilakukan oleh Gryglewicz (2010) yang mengkaji dampak baik likuiditas dan kekhawatiran solvabilitas pada perusahaan pembiayaan, menunjukkan hasil adanya interaksi dalam kebijakan kas yang dinamis di mana cadangan kas akan meningkatan profitabilitas dan berkorelasi positif dengan arus kas, dan menemukan adanya kekhawatiran bahwa likuiditas menyebabkan penurunan dispersi spread kredit. Penelitian ini berbeda dengan penelitian sebelumnya, karena pada penelitian kali ini akan meneliti pengaruh likuiditas dan solvabilitas terhadap profitabilitas pada perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2006-2012.

Penelitian ini dimaksudkan untuk melakukan pengujian yang lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut

likuiditas, solvabilitas dan profitabilitas perusahaan. Sampel yang dipilih adalah perusahaan manufaktur khususnya industri Makanan dan Minuman yang keadaannya tetap stabil. Pada masa krisis global yang melanda dunia, termasuk di Indonesia yang dimulai tahun 2008 banyak perusahaan yang mengalami kebangkrutan. Namun para pelaku industri Makanan dan Minuman tetap mampu berproduksi dan mampu meningkatkan penjualannya. Misalnya pada perusahaan PT Delta Djakarta, Tbk., PT Ultrajaya Milk menunjukkan pertumbuhan laba yang positif di setiap tahunnya.

Perumusan masalah dalam penelitian ini adalah sebagai berikut :

1) Bagaimana pengaruh rasio likuiditas dan solvabilitas secara parsial terhadap rasio profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) ?

2) Bagaimana pengaruh rasio likuiditas dan solvabilitas secara simultan terhadap rasio profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) ?

II. TINJAUAN PUSTAKA

Pengertian Laporan Keuangan

5 perhitungan laba rugi, ikhtisar laba ditahan, dan laporan posisi keuangan (Sawir, 2005). Kieso, Weygandt & Warfield yang diterjemahkan oleh Salim, E. (2002) menyatakan, “Laporan keuangan merupakan sarana komunikasi informasi keuangan utama kepada pihak-pihak di luar korporasi. Laporan keuangan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter. Laporan keuangan yang sering disajikan adalah neraca, laporan laba rugi, laporan arus kas, dan laporan ekuitas pemilik atau pemegang saham.”

Analisis Laporan Keuangan

Untuk mengetahui dengan tepat bagaimana kondisi dan kinerja perusahaan, dapat dilakukan analisis terhadap laporan keuangan yang dimilikinya. Analisis Laporan Keuangan menurut Harahap (2001) adalah :

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan yang lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

Analisis laporan keuangan berlaku alat analisis dan teknik untuk laporan keuangan umum dan data terkait dengan perkiraan dan kesimpulan yang berguna dalam keputusan bisnis (Leopold & John, dikutip dalam Irham Fahmi, 2011).

Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Sawir (2005) adalah :

1) Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan.

2) Laporan keuangan disusun untuk memenuhi kebutuhan bersama atau sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

3) Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Keterbatasan Laporan Keuangan

Keterbatasan laporan keuangan yang dimilki perusahaan yaitu (Kasmir, 2008) :

a. Pembuatan laporan keuangan disusun berdasarkan sejarah, di mana data-data diambil dari data masa lalu.

b. Laporan keuangan dibuat untuk umum. c. Proses penyusunan tidak terlepas dari

taksiran-taksiran dan pertimbangan tertentu. d. Laporan keuangan bersifat konservatif. e. Laporan keuangan selalu berpegang teguh

kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi.

Analisis Rasio Keuangan

6 2004). Analisis rasio dapat digunakan untuk membimbing investor dan kreditur untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek di masa datang. Menurut Weston (2001), rasio-rasio keuangan ini dibagi menjadi enam kelompok, yakni :

1)

Rasio likuiditas2)

Rasio leverage3)

Rasio aktivitas4)

Rasio profitabilitas5)

Rasio pertumbuhan6)

Rasio valuasiRasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan dalam memenuhi kewajiban jangka pendeknya pada saat ditagih oleh suatu perusahaan. Dengan kata lain dapat membayar kembali pencairan dana depositnya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan (Kasmir, 2013: 130). Rasio likuiditas ini terdiri dari (Kasmir, 2013: 134-142) :

1) Current Ratio (Rasio Lancar) Current Ratio = Aktiva Lancar

Utang Lancar x 100% ... (1) 2) Cash Ratio (Rasio Kas)

Cash Ratio = Kas

Utang lancar x 100% ... (2)

3) Quick Ratio (Rasio Cepat)

Quick Ratio = Aktiva Lancar - Persediaan Utang lancar x 100% ... (3) 4) Cash Turnover Ratio

Rasio Perputaran Kas = Penjualan Bersih Modal Kerja Bersih

x 100% ... (4) 5) Inventory to Net Working Capital

Inventory to NWC =

Persediaan

Aktiva Lancar- Utang Lancar x 100% ... (5) Masalah likuiditas berhubungan dengan masalah kemampuan suatu perusahan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi. Rasio Likuiditas yang digunakan dalam penelitian ini adalah Current Ratio, Cash Ratio dan Quick Ratio.

Rasio Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang (Munawir, 2002: 32).

Menurut Kasmir (2013: 156-163) jenis Rasio Solvabilitas (Leverage) antara lain : 1) Debt To Assets Ratio (DAR)

DAR = Total Utang

Total Aset x 100% ... (6) 2) Debt to Equity Ratio (DER)

DER = Total Utang

Ekuitas x 100% ... (7) 3) Long Term Debt to Equity Ratio (LDER)

LDER = Utang Jangka Panjang

Modal Sendiri x 100% .. (8) 4) Time Interest Earned

Time Interest Earned = EBIT

7 5) Fixed Charge Coverage (FCC)

FCC = EBIT + B. Bunga + Kewajiban Sewa Biaya Bunga + Kewajiban Sewa x 100% ... (10)

Rasio Solvabilitas yang akan digunakan dalam penelitian ini adalah Debt to Asset Ratio.

Rasio Profitabilitas

Rasio profitabilitas atau sering disebut Rentabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan untuk menghasilkan laba dengan modal yang ditanamkan di dalam perusahaan tersebut. Pada rasio-rasio profitabilitas, seluruh pengukuran rasio akan menunjukkan kondisi yang lebih baik jika jumlahnya atau angkanya semakin besar. Sebaliknya menunjukkan kondisi yang semakin jelek jika angka rasionya semakin kecil.

Menurut Bambang Riyanto (2004: 335) jenis Rasio Profitabilitas antara lain :

1) Gross Profit Margin (GPM) GPM = Penjualan Netto – HPP

Penjualan Netto x 100% (11) 2) Operating Income Ratio

Operating Income Ratio = Penjualan Netto – HPP – Biaya-biaya

Penjualan Netto x 100%

... (12) 3) Operating Ratio

Operating Ratio = HPP + Biaya-biaya Penjualan Netto x 100% ... (13) 4) Nett Profit Margin (NPM)

NPM = Laba Sesudah Pajak

Penjualan Netto x 100%

... (14) 5) Return on Total Assets (ROA)

ROA = Laba Sebelum Bunga dan Pajak Jumlah Aktiva x 100% ... (15) 6) Return on Invesment (ROI)

ROI = Laba Sesudah Pajak

Jumlah Aktiva x 100%

... (16) 7) Return on Equity (ROE)

ROE = Laba Sesudah Pajak

Jumlah Modal Sendiri x 100% ... (17)

Dalam penelitian ini penulis hanya memakai satu rasio profitabilitas, yaitu Return on Assets (ROA).

Kerangka Konseptual

Hipotesis

8 lancar dengan kewajiban lancar. Bagi perusahaan, rasio lancar yang tinggi menunjukkan likuiditas, tetapi ia juga bisa dikatakan menunjukkan penggunaan kas dan aset jangka pendek secara tidak efisien (Ross, Westerfield & Jordan, 2008).

Nilai likuiditas yang terlalu tinggi berdampak kurang baik terhadap earning power karena adanya iddle cash atau menunjukkan kelebihan modal kerja yang dibutuhkan, kelebihan ini akan menurunkan kesempatan memperoleh keuntungan (Riyanto, 1996). Dengan demikian sangat dimungkinkan hubungan CR dengan ROA adalah negatif. Semakin tinggi CR maka semakin rendah tingkat ROA, perbandingan terbalik antara profitabilitas dengan likuiditas (Van Horne & Wachowicz, 1997). Berdasarkan analisis tersebut dapat dibuat hipotesis sebagai berikut : H1 : Terdapat pengaruh negatif dan signifikan antara CR terhadap ROA.

Pengaruh Cash Ratio terhadap ROA

Cash Ratio adalah alat pengukur likuiditas suatu perusahaan. Likuiditas yang minimum harus dipelihara oleh setiap perusahaan. Semakin tinggi rasio ini maka semakin tinggi pula tingkat likuiditasnya. Likuiditas yang tinggi mengakibatkan kas menganggur yang tinggi, hal tersebut tentu saja tidak menguntungkan bagi perusahaan dan sebagai akibatnya profitabilitas perusahaan akan rendah. Meningkatnya Cash Ratio menagkibatkan menurunnya pendapatan dan laba, maka hubungan Cash Ratio terhadap ROA adalah negatif. Berdasarkan analisis tersebut dapat dibuat hipotesis sebagai berikut :

H2 : Terdapat pengaruh negatif dan signifikan antara Cash Ratio terhadap ROA.

Pengaruh Quick Ratio terhadap ROA Quick Ratio berkonsentrasi terutama hanya pada aktiva lancar yang lebih likuid (kas, sekuritas yang dapat diperjualbelikan) dan piutang, yang hubungannya dengan obligasi jangka pendek. Menurut Hanafi (2003), rasio yang rendah menunjukkan likuiditas jangka pendek yang rendah, sebaliknya rasio yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan risiko rendah).

Tingkat likuiditas yang semakin tinggi maka kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendeknya semakin besar. Hal ini dapat meningkatkan kredibilitas perusahaan yang akan menimbulkan reaksi positif dari investor dan menyebabkan bertambahnya permintaan terhadap saham. Dari analisis tersebut dapat dibuat hipotesis sebagai berikut :

H3 : Quick Ratio berpengaruh positif dan signifikan terhadap ROA.

Pengaruh Debt to Total Assets Ratio terhadap ROA

9 dimilikinya. Hal ini dapat menurunkan profitabilitas (ROA) yang dimiliki oleh perusahaan. Dari uraian di atas dapat ditarik hipotesis sebagai berikut :

H4 : Terdapat pengaruh negatif dan signifikan Debt to Total Assets Ratio terhadap ROA.

Pengaruh Debt to Total Equity Ratio terhadap ROA

Tinggi rendah DER akan mempengaruhi tingkat pencapaian ROA yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh pinjaman (cost of debt) lebih kecil daripada biaya modal sendiri (cost of equity), maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam menghasilkan laba (meningkatkan Return on Asset) demikian sebaliknya (Brigham, 2001).

Hutang mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi berarti beban bunga akan semakin besar yang artinya mengurangi keuntungan. Semakin tinggi DER menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan kinerja perusahaan. Maka pengaruh antara DER dengan ROA adalah negatif (Brigham & Houston, 2001). Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H5 : Terdapat pengaruh negatif dan signifikan antara DER terhadap ROA.

Pengaruh Long Term Debt to Equity Ratio terhadap ROA

Long Term Debt to Equity Ratio (LDER) merupakan perbandingan antara hutang jangka panjang terhadap modal perusahaan (pemegang saham). Semakin rendah rasio akan semakin tinggi kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Hutang membawa risiko karena setiap hutang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk kewajiban membayar bunga serta cicilan kewajiban pokoknya secara periodik. Menurut Kuswadi (2004) perusahaan dengan kewajiban yang terlampau banyak akan mengalami kesulitan untuk mendapatkan tambahan dana dari luar. Berdasarkan uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H6 : Terdapat pengaruh negatif antara LDER terhadap ROA

III. METODOLOGI PENELITIAN

Populasi, Sampel dan Teknik Pengambilan

Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang tergabung dalam Industri Makanan dan Minuman periode mulai tahun 2006 hingga tahun 2012 atau populasinya sebanyak enam belas perusahaan. Sampel yang digunakan dalam penelitian adalah sebanyak 6 perusahaan Makanan dan Minuman.

10 1) Perusahaan Industri Makanan dan

Minuman yang tercatat di Bursa Efek Indonesia periode 2006-2012.

2) Tersedia laporan keuangan lengkap dan publikasi tahun 2006-2012 yang terdiri dari : neraca, laporan laba/rugi dan saldo laba, laporan perubahan ekuitas, laporan kewajiban penyediaan modal minimum, laporan kualitas aktiva produktif dan informasi lainnya, dan catatan atas laporan keuangan.

Definisi Operasional Variabel Penelitian

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini antara lain Analisis Statistik Deskriptif untuk mendeskripsikan data yang

dilihat dari mean, median, standar deviasi, nilai minimum, dan nilai maksimum. Uji Asumsi Klasik yang terdiri dari Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi. Persamaan regresi dalam penelitian ini adalah : ROA = a + b Current Ratio + b Cash Ratio + b Quick Ratio + b Debt to Total Assets Ratio + b Debt to Equity Ratio + b Long Term Debt to Equity Ratio + e. Pengujian hipotesis penelitian dilakukan

dengan Analisis Koefisien Determinasi, Uji Statistik F (F-Test) untuk menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen, serta Uji Statistik t (t-Test) untuk mengetahui apakah masing-masing variabel independen mempengaruhi variabel dependen secara signifikan.

IV. HASIL PENELITIAN DAN

PEMBAHASAN

Analisis Statistik Deskriptif

Berdasarkan hasil uji statistik deskriptif dengan menggunakan software SPSS versi 17 untuk sampel (N) 42, diperoleh informasi sebagai berikut :

11 minimum sebesar 0,53 (53%), nilai mean sebesar 1,8210 (182,10%), dan nilai standar deviasi sebesar 1,23455 (123,455%) . 2) Variabel Cash Ratio menunjukkan nilai

maksimum sebesar 1,30 (130%), nilai minimum sebesar 0,01 (1%), nilai mean sebesar 0,3840 (38,40%), dan nilai standar deviasi sebesar 0,30400 (30,40%).

3) Variabel Quick Ratio menunjukkan nilai maksimum sebesar 5,26 (526%), nilai minimum sebesar 0,34 (34%), nilai mean sebesar 1,2240 (122,40%) dan nilai standar deviasi sebesar 0,91967 (91,967%).

4) Variabel Debt to Assets Ratio menunjukkan nilai maksimum sebesar 0,89 (89%), nilai minimum sebesar 0,20 (20%), nilai mean sebesar 0,5469 (54,69%), dan nilai standar deviasi sebesar 0,12858 (12,858%).

5) Variabel Debt to Equity Ratio menunjukkan nilai maksimum sebesar 8,44 (844%), nilai minimum sebesar 0,25 (25%), nilai mean sebesar 1,5329 (153,29%), dan nilai standar deviasi sebesar 1,26255 (126,255%). 6) Variabel Long Term to Equity Ratio

menunjukkan nilai maksimum sebesar 8,10 (810%), nilai minimum sebesar 0,04 (4%), nilai mean sebesar 0,7976 (79,76%), dan nilai standar deviasi sebesar 1,23833 (123,833%).

7) Variabel Return on Assets (ROA) menunjukkan nilai maksimum sebesar 0,42 (42%), nilai minimum sebesar 0,03 (3%), nilai mean sebesar 0,1138 (11,38%), dan nilai standar deviasi sebesar 0,09085 (9,085%).

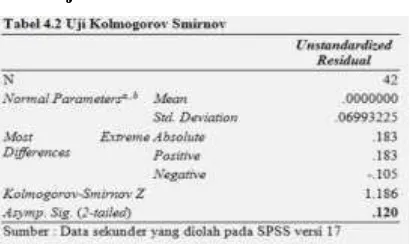

Hasil Uji Normalitas

Hasil perhitungan nilai Kolmogorov untuk model regresi yang diperoleh adalah sebesar 0,183 dengan probability (p-value) sebesar 0,120. Karena nilai probability uji Kolmogorov model lebih besar dari tingkat kekeliruan 0,05, maka dapat disimpulkan bahwa nilai residual dari model regresi berdistribusi normal.

Dengan melihat tampilan grafik normal P Plot of Regression Statistic dapat terlihat titik-titik menyebar di sekitar diagonal, serta penyebarannya mengikuti garis diagonal. Grafik menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

12 Berdasarkan Tabel 4.3 diperoleh hasil perhitungan tidak ada variabel yang memiliki nilai VIF yang lebih besar dari 10 dan nilai Tolerance pada masing-masing variabel di atas 0,1. Kondisi ini menunjukkan bahwa model regresi terbebas dari masalah multikolinearitas.

Hasil Uji Heteroskedastisitas

Berdasarkan Gambar 4.2 dapat diketahui bahwa titik-titik menyebar dengan pola yang tidak beraturan di atas dan di bawah angka 0 pada sumbu Y, jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi penelitian ini.

Hasil Uji Autokorelasi

Berdasarkan Tabel 4.4 tersebut diketahui nilai DW sebesar 0,940 berada dalam rentang dU dan 4-du yaitu di daerah tidak ada autokorelasi, atau dengan menggunakan kriteria bahwa nilai DW tersebut berada di antara -2 dan +2 maka dapat disimpulkan tidak terjadi autokorelasi dalam model regresi penelitian ini.

Analisis Regresi

Dari perhitungan koefisien regresi di atas dapat diketahui bahwa persamaan regresi berganda untuk data penelitian yang digunakan ini adalah sebagai berikut :

ROA = 0,219 – 0,098 CURRENT RATIO – 0,016 CASH RATIO + 0,105 QUICK RATIO – 0,103 DAR – 0,021 DER + 0,05 LTD to EQUITY RATIO

Analisis Koefisien Determinasi

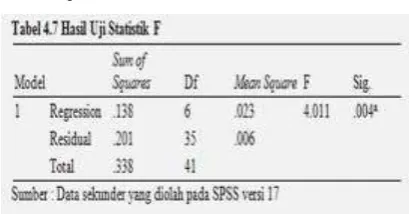

13 Hasil Uji Statistik F (F-Test)

Tabel 4.7 menunjukkan nilai F sebesar 4,011 dengan nilai signifikansi sebesar 0,004. Dengan menggunakan tingkat kepercayaan 95%, α = 5%, df 1 = 6 dan df 2 = 35, diperoleh F tabel sebesar 2,485. Karena F hitung > F tabel (4,011 > 2,485) dan nilai signifikansi < α (0,004 < 0,05), maka dapat diartikan bahwa variabel Current Ratio, Cash Ratio, Quick Ratio, Debt to Total Asset Ratio, Debt to total Equity Ratio dan Long Term to Equity Ratio secara simultan berpengaruh signifikan terhadap variabel Profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

Hasil Uji Statistik t (t-Test)

Berdasarkan hasil Uji Statistik t yang terlihat pada Tabel 4.8 maka dapat dilakukan analisis pengaruh masing-masing variabel independen terhadap variabel dependen sebagai berikut :

a. Variabel Current Ratio

Dari hasil output SPSS diperoleh t hitung untuk variabel Curret Ratio sebesar -3,552 dengan nilai signifikansi sebesar 0,01. Karena nilai t hitung bertanda negatif dan nilai signifikansi sebesar 0,01 < dari tingkat sigifikansi 0,05 (α), maka kesimpulannya Ho ditolak dan H1 (Terdapat pengaruh negatif dan signifikan antara Current Ratio terhadap ROA) diterima. Hal ini berarti bahwa variabel Current Ratio secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006- 2012. b. Variabel Cash Ratio

Dari hasil output SPSS diperoleh t hitung untuk variabel Cash Ratio sebesar -0,350 dengan nilai signifikansi sebesar 0,728. Karena nilai t hitung bertanda negatif dan nilai signifikansi sebesar 0,728 > dari tingkat signifikansi 0,05 (α), maka kesimpulannya Ho ditolak dan H2 (Terdapat pengaruh negatif dan signifikan antara Cash Ratio terhadap ROA) diterima namun pengaruhnya tidak signifikan. Hal ini berarti bahwa variabel Cash Ratio secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Burs Efek Indonesia (BEI) periode 2006- 2012.

c. Variabel Quick Ratio

14 tabel sebesar 2,030 dan nilai signifikansi sebesar 0,009 < dari tingkat sigifikansi 0,05 (α) maka kesimpulannya Ho ditolak dan H3 (Quick Ratio berpengaruh positif dan signifikan terhadap ROA) diterima. Hal ini berarti bahwa variabel Quick Ratio secara parsial berpengaruh positif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia periode 2006-2012.

d. Variabel Debt to Total Assets Ratio (DAR) Dari hasil output SPSS diperoleh t hitung untuk variabel Debt to Total Assets Ratio sebesar -0,685 dengan nilai signifikansi sebesar 0,498. Karena nilai t hitung bertanda negatif dan nilai signifikansi sebesar 0,498 > dari tingkat sigifikansi 0,05 (α) maka kesimpulannya Ho ditolak dan H4 (DAR berpengaruh negatif dan signifikan terhadap ROA) diterima namun pengaruhnya tidak signifikan. Hal ini berarti bahwa variabel DAR secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas (ROA) perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006- 2012.

e. Variabel Debt to Total Equity Ratio (DER) Dari hasil output SPSS diperoleh t hitung untuk variabel Debt to Total Equity Ratio sebesar -0,779 dengan nilai signifikansi sebesar 0,441. Karena nilai t hitung bertanda negatif dan nilai signifikansi sebesar 0,441 > dari tingkat sigifikansi 0,05 (α) maka kesimpulannya Ho ditolak dan H5 (DER berpengaruh negatif terhadap ROA)

diterima namun pengaruhnya tidak signifikan. Hal ini berarti bahwa variabel DER secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

f. Variabel Long Term Debt to Equity Ratio Dari hasil output SPSS diperoleh t hitung untuk variabel Long Term to Equity Ratio sebesar 2,206 dengan nilai signifikansi sebesar 0,034. Karena nilai t hitung sebesar 2,206 > t tabel sebesar 2,030 dan nilai signifikansi sebesar 0,034 < dari tingkat sigifikansi 0,05 (α) maka kesimpulannya Ho ditolak dan H6 (Long Term to Equity Ratio berpengaruh positif terhadap ROA) diterima. Hal ini berarti bahwa variabel Long Term to Equity Ratio secara parsial berpengaruh positif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia periode 2006-2012.

Pembahasan Hasil Penelitian

Pengaruh Current Ratio terhadap Profitabilitas

15 Hasil penelitian ini sejalan dengan hasil penelitian yang oleh Fitri Linda Rahmawati (2009) dan Budi Priharyanto (2009) yang menemukan bahwa Current Ratio berpengaruh negatif terhadap ROA, namun tidak sejalan dengan hasil penelitian oleh F. Yeni Indryawati S (2008). Semakin besar rasio lancar, maka menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek yang sangat berlainan. Di satu sisi, likuiditas perusahaan semakin baik. Namun di sisi lain, perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba, karena dana yang seharusnya digunakan untuk investasi yang menguntungkan, dicadangkan untuk memenuhi likuiditas.

Pada penelitian ini, Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) memiliki Current Ratio yang rendah yang berarti bahwa semakin produktifnya aset yang dimiliki perusahaan sehingga efektivitasnya meningkat ditandai dengan meningkatnya return. Pengaruh yang negatif Current Ratio terhadap ROA, sesuai dengan teori yang disampaikan oleh Horne dan Wachowicz (2009) yang menyatakan bahwa profitabilitas berbanding terbalik dengan likuiditas. Semakin besar dana yang ditempatkan untuk memenuhi likuiditas perusahaan, maka perusahaan dapat kehilangan kesempatan untuk mendapatkan tambahan

dana karena dana yang dimiliki tidak menghasilkan keuntungan.

Pengaruh Cash Ratio terhadap Profitabilitas Hasil Uji Statistik t menunjukkan bahwa Cash Ratio secara parsial berpengaruh negatif namun tidak signfikan terhadap profitabilitas Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Hal ini berarti hipotesis yang menyatakan bahwa Cash Ratio berpengaruh negatif terhadap profitabilitas perusahaan dapat diterima.

16 akan membantu kemampuan likuiditas perusahaan tersebut.

Pengaruh Quick Ratio terhadap Profitabilitas

Hasil Uji Statistik t menunjukkan bahwa Quick Ratio berpengaruh positif dan signifikan terhadap profitabilitas Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Hal ini berarti hipotesis yang menyatakan bahwa Quick Ratio berpengaruh positif dan signifikam terhadap nilai perusahaan dapat diterima.

Hasil penelitian ini sejalan dengan hasil penelitian oleh Irma Julita (2011) dan Putri Lestari Rajeki (2011) yang menemukan bahwa Quick Ratio berpengaruh positif dan signifikan terhadap ROA perusahaan. Quick Ratio adalah kemampuan perusahaan untuk membayar hutang yang harus segera dipenuhi dengan aktiva lancar yang lebih likuid. Menurut Hanafi (2003), rasio yang rendah menunjukkan likuiditas jangka pendek yang rendah, sebaliknya rasio yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan risiko rendah). Tingkat likuiditas yang semakin tinggi maka kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendeknya semakin besar. Hal ini dapat meningkatkan kredibilitas perusahaan yang akan menimbulkan reaksi positif dari investor dan menyebabkan bertambahnya permintaan terhadap saham.

Pengaruh Debt to Total Assets Ratio (DAR) terhadap Profitabilitas

Dari hasil Uji Statistik t menunjukkan bahwa Debt to Total Assets Ratio (DAR) secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006- 2012. Hal ini berarti hipotesis yang menyatakan bahwa Debt to Total Assets Ratio berpengaruh negatif terhadap profitabilitas perusahaan dapat diterima.

17 dan resiko gagal bayar, namun apabila DAR meningkat dengan wajar akan membantu kemampuan pendanaan operasional perusahaan tersebut dalam rangka meningkatkan profitabilitas.

Pengaruh Debt to Total Equity Ratio (DER) terhadap Profitabilitas

Hasil Uji Statistik t menunjukkan bahwa Debt to Total Equity Ratio (DER) secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Hal ini berarti hipotesis yang menyatakan bahwa Debt to Total Equity Ratio berpengaruh negatif terhadap profitabilitas perusahaan dapat diterima.

Hasil penelitian ini sejalan dengan hasil penelitian oleh Fitri Linda Rahmawati (2009), Raditya Jatismara (2011) serta Resti Susanti, Elfiswandi dan Lusiana (2013) yang menemukan bahwa secara parsial DER berpengaruh negatif terhadap ROA perusahaan, namun tidak sejalan dengan hasil penelitian oleh Budi Priharyanto (2009) .

Hasil penelitian ini mengindikasikan bahwa hutang berbanding terbalik dengan ROA. Pada saat Debt to Total Equity Ratio rendah, hutang rendah maka profitabilitas perusahaan meningkat karena perusahaan tidak harus menanggung beban bunga dan mengurangi resiko financial distress. Semakin tinggi persentase DER menunjukkan bahwa

jumlah hutang yang dimiliki oleh perusahaan

lebih besar daripada modal, sehingga biaya

bunga yangditanggung oleh perusahaan untuk

pemenuhan kewajiban akan semakin besar, di

sisi lain resiko kebangkrutan dan kemungkinan

gagal bayar meningkat (Van Horne dan Wachowicz : 2005). Apabila hal tersebut terjadi, maka akan berdampak pada menurunnya perolehan profitabilitas

perusahaan. Adanya pengaruh yang tidak signifikan dapat diartikan bahwa di sisi lain tingginya rasio DER mengindikasikan adanya dana besar dari sumber hutang yang dapat dimanfaatkan dalam operasional perusahaan dalam meningkatkan profitabilitas. Dengan demikian analisis yang dapat diberikan adalah bahwa DER yang sangat tinggi akan menurunkan profitabilitas perusahaan karena meningkatnya biaya bunga dan resiko gagal bayar, namun apabila DER meningkat dengan wajar akan membantu kemampuan pendanaan operasional perusahaan tersebut dalam rangka meningkatkan profitabilitas.

Pengaruh Long Term Debt to Equity Ratio terhadap Profitabilitas

Hasil Uji Statistik t menunjukkan bahwa Long Term Debt to Equity Ratio berpengaruh positif dan signifikan terhadap profitabilitas perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006- 2012. Hal ini berarti hipotesis yang menyatakan bahwa Long Term Debt to Equity Ratio berpengaruh negatif terhadap nilai perusahaan tidak dapat diterima.

18 sejalan dengan hasil penelitian oleh Wahyu Suciningsih (2011).

Long Term Debt to Equity Ratio yang tinggi dapat memberikan peluang bagi perusahaan untuk melalukan perputaran dana dari sumber hutang jangka panjang secara lebih leluasa demi tercapainya profitabilitas yang baik. Bila kewajiban dapat dimanfaatkan dengan efektif dan laba yang didapat cukup untuk menutupi atau membayar beban bunga pada periode yang berjalan, maka laba yang diberikan kepada pemegang saham dapat dijelaskan melalui leverage keuangan. Leverage keuangan tercipta ketika laba bersih perusahaan meningkat akibat penggunaan pinjaman yang memberikan beban bunga.

V. KESIMPULAN DAN SARAN

Kesimpulan

1) Current Ratio secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. 2) Cash Ratio secara parsial berpengaruh

negatif namun tidak signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. 3) Quick Ratio secara parsial berpengaruh

positif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

4) Debt to Total Assets Ratio (DAR) secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas (ROA)

Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

5) Debt to Total Equity Ratio (DER) secara parsial berpengaruh negatif namun tidak signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

6) Long term Debt to Equity Ratio (LDER) secara parsial berpengaruh positif dan signifikan terhadap profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

7) Current Ratio, Cash Ratio, Quick Ratio, Debt to Total Asset Ratio, Debt to total Equity Ratio dan Long Term to Equity Ratio secara simultan berpengaruh signifikan terhadap variabel Profitabilitas (ROA) Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012.

Saran

19 kinerja operasional dan profitabilitas akan meningkat.

2) Bagi Para Investor, perusahaan yang baik adalah perusahaan yang mampu menghasilkan profit besar, meskipun dengan current ratio yang rendah. Artinya perusahaan tersebut efisien dan efektif dalam pengelolaan sumber daya. Kemudian dengan Debt to Equity Ratio yang rendah, perusahaan tersebut mampu menutup semua kebutuhan modalnya dengan modal sendiri. Sehingga investor sebaiknya juga melihat perusahaan dari rasio-rasio tersebut, karena mengindikasikan kinerja perusahaan. Profit merupakan cerminan dari kinerja perusahaan, maka dari itu investor dan manajer hendaknya mempertimbangkan informasi yang terkait dengan kinerja keuangan perusahaan terutama Current Ratio, Cash Ratio, Quick Ratio, Debt to Total Assets Ratio, Debt to Total Equity Ratio, Long Term Debt to Equity Ratio yang berpengaruh pada peningkatan profit.

3) Bagi peneliti selanjutnya, diharapkan melakukan penelitian lanjutan dengan memperluas sampel dan data penelitian. Misalnya dengan menggunakan periode pengamatan yang lebih panjang serta menambahkan variabel independen lain yang diduga mempengaruhi profitabilitas.

DAFTAR PUSTAKA

Ahmad, Rodoni & Herni Ali. 2010. Manajemen Keuangan. Jakarta: Penerbit Mitra Wacana Media.

Ananingsih, Puji. 2007. Analisis pengaruh Current Ratio, Quick Ratio, Receivable Turnover dan Cash Turnover terhadap Rentabilitas pada KPRI USP Kabupaten Temanggung Tahun 2003- 2005. Skripsi. UNDIP Semarang.

Arikunto, Suharsimi. 2005. Manajemen Penelitian. Jakarta: Penerbit PT Rineka Cipta.

Brealey, Myers & Marcus. 2008. Dasar-dasar Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Eugene, Brigham F. & Weston JF. 2001. Dasar-dasar Manajemen Keuangan. Jilid kesatu. Edisi kesembilan. Jakarta: Erlangga.

Eugene, Brigham F. & Houston Joul F. 2007. Essentials of Financial Managemen. Thomson Learning. Jakarta: Salemba Empat.

Eugene, Brigham F. & Houston Joul F. 2009. Dasar-dasar Manajemen Keuangan. Edisi 10. Jakarta: Salemba Empat.

Eugene, Brigham F. Eugene & Houston Joul F. 2010. Dasar- dasar Manajemen Keuangan. Jakarta: Salemba Empat. Fahmi, Irham. 2011. Analisis Laporan

Keuangan. Bandung: Alfabeta.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

20 Gryglewicz, Sebastian. 2010. A theory of

corporate financial decisions with liquidity and solvency concerns.

Guimaraes, Andre Luiz de Souza & Valcemiro Nossa. 2010. “Working Capital, Profitability, Liquidity, and solvency of healthcare insura ce companies”. Brazilian Business Review, v.7, n 2. Hanafi, Mamhud. 2003. Manajemen Keuangan

Internasional. Yogyakarta: BPFE.

Harahap, Sofyan Syafri. 2001. Teori Akuntansi: Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Harahap, Sofyan Syafri. 2007. Analisis Kritis atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Herdinanto, Ferli R Gatot Heru Pranjoto & Purnamawati. 2013. Pengaruh Debt to Total Asset Ratio dan Current Ratio terhadap Return On Asset pada Perusahaan Farmasi yang terdaftar di BEI. Jurnal. Universitas Trunojoyo, Madura. Horne, James C Van. 2005. Accounting

Economics. Jakarta: Translation Penerbit PT. Gramedia Pustaka Umum.

Horne, James C Van & John M. Wachowicz, JR. 2009. Prinsip-prinsip Manajemen Keuangan. Jakarta: Salemba Empat. Horngren, Charles T., Harrison, Walter T.,

Bamber, & Linda S. 2002. Accounting (International Edition). 5th Edition. Prentice Hall Inc., New Jersey.

Ismawati, Dwi. 2009. Pengaruh Financing to Deposit Ratio (FDR), Cash Ratio (CR), Capital Adequacy Ratio (CAR), dan Dana Pihak Ketiga terhadap Tingkat Profitabilitas pada PT. Bank Syariah

Mandiri, Tbk., Periode 2006- 2008. Skripsi. Universitas Islam Negeri Sunan Kalijaga, Yogyakarta.

Jatismara, Raditya. 2011. Analisis Pengaruh TATO, DER, Dividen, Sales, dan Current Ratio terhadap Return On Asset. (Studi pada Perusahaan Manufaktur yang Listed di BEI periode 2008- 2010). Skripsi. Universitas Diponegoro, Semarang. Julita, Irma. 2011. “Pengaruh Likuiditas

Terhadap Profitabilitas pada Sektor Perbankan yang Terdaftar di BEI”. Jurnal, Universitas Negeri Padang, Padang.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Erlangga.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada. Keown, Arthur J. Martin, John D. Petty, J

William & Scott David F JR. 2005. Financial Management, Principles and Applications. Ten Edition. New Jersey: Pearson Education.

Keown. 2008. Manajemen Keuangan. Jakarta: PT. Macanan Jaya Cemerlang.

Kieso, Donald E. Jerry J.Weygandt & Terry D.Warfield, 2001. “Intermediate Accounting”. 10th edition, diterjemahkan oleh Salim, Emil. 2002. Akuntansi Intermediate. Jilid Dua, Edisi Kesepuluh. Jakarta: Erlangga.

Kuswadi. 2004. Cara Mengukur Kepuasan Karyawan. Jakarta: Penerbit PT Elex Media Komputindo.

21 Papers, The Annual Meetings of the American Finance Association.

Manurung, Erma Risdo Tohonan, Gusnardi & Rina Selva Johan. 2012. “Pengaruh Likuiditas dan Solvabilitas terhadap Profitabilitas untuk Study Kasus pada Perusahaan Real Estate dan Property Bursa Efek Indonesia Tahun 2005- 2012”. Jurnal Pendidikan Ekonomi. FKIP Universitas Riau.

Martono, Cyrillius. 2002. “Analisis Pengaruh Profitabiilitas Industri, Rasio Leverage Keuangan Tertimbang dan Intensitas Modal Tertimbang serta Pangsa Pasar terhadap ROA dan ROE Perusahaan Manufaktur yang Go Public di Indonesia”. Jurnal Akuntansi & Keuangan. Vol. 4 No. 2 November 2002 Hal. 126–140.

Munawir, S. 2002. Analisis Laporan Keuangan (Edisi ke-4). Yogyakarta: Liberti.

Munwir, S. 2004. Analisis Rasio Keuangan. Yogyakarta: Penerbit Liberti.

Myers, Stewart C. 1984. “the Capital Structure

Puzzle”. the Journal of Finance. 39/3,

575 – 592.

Nugroho, Setyo Budi. 2010. “Analisis Pengaruh Efesiensi Modal Kerja, Likuiditas, dan Solvabilitas terhadap Profitabilitas”. Jurnal Ilmu Administrasi Bisnis.

Nyabwanga, Robert Nyamao, Dr.Ojera Patrick, Otieno Simeyo & Nyakundi Finlay Nyanyuki. 2013. “An Empirical Analysis of the Liquidity, Solvency and Financial Healt of Small and Medium Sized Enterprises in Kisii Municipality, Kenya”.

European Journal of Business and Management. ISSN 2222-1905 (Paper) ISSN 2222-2839 (Online) Vol.5, No.8, 2013.

Pasaribu, Hiras & Rosa Luxita Sari. 2011. “Analisis Tingkat Kecukupan Modal dan LDR terhadap Profitabilitas”. Jurnal Telaah & Riset Akuntansi, Vol. 4. No. 2 Juli 2011 Hal. 114- 125.

Prihadi, Toto. 2008. Analisis Rasio Keuangan. Jakarta: PPM.

Priharyanto, Budi. 2009. Analisis Pengaruh Current Ratio, Inventory Turnover, Debt to Equity Ratio, dan Size terhadap Profitabilitas (studi pada Perusahaan Food and Beverage dan Perusahaan Consumer Goods yang Listed di BEI Periode 2005-2007. Tesis. Universitas Diponegoro, Semarang.

Priyatno, Duwi. 2011. Buku Saku SPSS. Cetakan Pertama. Yogyakarta: Penerbit MediaKom.

Puspita, Novita Santi. 2011. Analisis Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan, dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009 (Studi Kasus pada Sektor Industri Food and Beverages). Skripsi. Universitas Diponegoro, Semarang.

22 2007-2009). Jurnal, Universitas Negeri Malang.

Rajeki, Putri Lestari. 2011. Pengaruh CAR, QR, NPA, BPO, dan FDR terhadap Tingkat Profitabilitas Perbankan Syariah di Indonesia. STEKPI Jakarta.

Riyanto, Bambang. 2004. Dasar-Dasar Pembelajaran Perusahaan. Edisi Ketiga. Yogyakarta: Penerbit Yayasan Badan Penerbit Gajah Mada.

Rizkavtri, Shinta. 2012. “Pengaruh Leverage, Ukuran Perusahaan dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011”. Jurnal, Universitas Riau, Pekanbaru.

Ross, Westerfield & Jordan. 2008. Pengantar Keuangan Perusahaan (Corporate Finance Fudamental), Edisi Kedelapan. Jakarta: Salemba Empat.

S, F Yeni Indryawati. 2008. “Analisis Pengaruh Rasio Likuiditas, Rasio Aktivitas, dan Rasio Leverage terhadap Profitabilitas Perusahaan (Studi Empiris pada Perusahaan Property dan Real Estate yang Terdaftar di BEI pada Tahun 2004- 2006). Jurnal, Universitas Sanata Dharma, Yogyakarta.

Santoso, Singgih. 2001. Statistik Multivariat. Jakarta: Penerbit PT Elex Media Komputindo.

Sartono, Agus. 2001. Manajemen Keuangan (Teori Aplikasi). Yogyakarta: BPFE. Sawir, Agnes. 2005. Analisa kinerja Keuangan

dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Sibuea, Evi Juliana. 2012. Pengaruh Leverage terhadap Profitabilitas pada Perusahaan Non Keuangan yang terdaftar di BEI. Skripsi. Universitas Sumatera Utara. Siwi. 2005. Analisis Pengaruh Efisiensi Modal

Kerja, Likuiditas, Solvabilitas terhadap Profitabilitas pada Perusahaan Property. Skripsi.

Subekti, Imam & Indra Wijaya Kusuma. 2001. “Asosiasi antara Set Kesempatan Investasi dengan Kebijakan Pendanaan dan Dividen Perusahaan, serta Implikasinya pada Perubahan ROA”. Jurnal Riset Akuntansi Indonesia, Vol. 4, No. 1: 44 – 63

Suciningsih, Wahyu. 2011. Pengaruh Keputusan Pendanaan terhadap Kinerja Keuangan Perusahaan Perbankan di Indonesia. Skripsi. Universitas Sebelas Maret.

Sugiarso, G & F. Winarni. 2005. Manajemen Keuangan. Yogyakarta: Media Pressindo. Sugiyono. 2008. Metode Penelitian Kuantitatif

Kualittatif R&D. Bandung: Alfabeta. Susanti, Resti. 2013. “Pengaruh Current Ratio,

Inventory Turnover, dan Debt to Equity Ratio terhadap Return on Asset pada Perusahaan Food and Beverages yang Listing di BEI”. Jurnal. Universitas Putra Indonesia YPTK, Padang.

23 Weston, J.F & Copeland. 2008. Dasar-dasar

Manajemen Keuangan Jilid II. Jakarta: Erlangga.

Weston, J.Fred. & Eugene F. Brigham, 2010. Dasar-dasar manajemen Keuangan. Jakarta: Erlangga.