Sistem Harga Pokok Produksi dengan Pendekatan

Job Order Costing

dan Pengaruhnya Terhadap Laba Usaha

Mukhtar AK, SE. MM1, Muhammad Wali, ST2

1)Akademik Manajemen Informatika dan Komputer Indonesia (AMIKI) Banda Aceh 2)Akademik Manajemen Informatika dan Komputer Indonesia (AMIKI) Banda Aceh

Abstrak: Penelitian ini bertujuan untuk mengetahui perhitungan harga pokok produksi dengan pendekatan job order costing, kesesuaian perhitungan harga pokok produksi dan mengetahui pengaruh harga pokok produksi terhadap laba pada Usaha Meubel Meudang Perkasa. Teknik pengumpulan data dilakukan melalui penelitian lapangan (observasi, wawancara dan dokumentasi). Selanjutnya data dianalisis secara deskriptif dan kuantitatif menggunakan regresi linier sederhana. Penelitian menemukan bahwa perhitungan harga pokok produksi pada Usaha Meubel Meudang Perkasa menggunakan pendekatan job order costing dan penerapan sistem harga pokok tersebut sudah dilaksanakan secara baik sesuai dengan prinsip-prinsip jor order costing. Selanjutnya harga pokok produksi berdasarkan pendekatan job order costing berpengaruh positif dan signifikan terhadap laba usaha Meubel Meudang Perkasa. Perhitungan harga pokok produksi dengan pendekatan job order costing dapat meningkatkan laba usaha meubel tersebut. Hal ini mengindikasikan bahwa sistem perhitungan harga pokok produksi dengan pendekatan JOC sudah cocok diterapkan dalam pengelolaan usaha Meubel Meudang Perkasa Perabot. Kesimpulan yang dapat diambil dari penelitian ini adalah, pengelola usaha Meubel Meudang Perkasa Lambhuk Banda Aceh menggunakan sistem harga pokok produksi dengan pendekatan job order costing dalam pencatatan keuangan usahanya. penerapan sistem tersebut sudah memiliki pengaruh positif bagi peningkatan laba usaha.

Kata Kunci: Job Order Costing, Harga Pokok Produksi, dan Laba Usaha

Latar Belakang Masalah

Pada era globalisasi sekarang ini banyak usaha usaha kecil yang muncul dan berkembang. Perkembangan usaha sangat bergantung pada aktifitas usaha yang dijalankan, baik usaha dagang, industri, maupunjasa, semakin luas dan berkembangnya usaha ini menyebabkan terjadinya persaingan antar perusahaan. Disadari atau tanpa di sadari persaingan ini mengutamakan kualitas dan selera konsumen, perusahaan yang terus berkembang selalu ingin membuat terobosan baru dengan berbagai tampilan yang menarik minat konsumen. Hal ini disebabkan karena perusahaan yang ingin berkembang tetap memperhatikan kepuasan konsumen dengan harga terjangkau.

Saat ini, salah satu bidang usaha yang banyak diminati adalah usaha bidang industri, salah satunya adalah Usaha Produksi Meubel. Usaha meubel ini pada dasarnya memiliki beberapa faktor pendukung seperti modal usaha, persedian bahan baku dan tenaga kerja yang terampil. Usaha meubel ini lebih berorientasi pada pesanan yang dilakukan konsumen berdasarkan selera konsumen tersebut. Disamping itu penyediaan bahan baku sangat menunjang dalam bidang usaha ini.

Tenaga kerja yang dibutuhkan juga harus memiliki keterampilan dan keahlian khusus yang

memadai. Pada usaha meubel ini, penerapan akuntansi biaya dapat dilakukan berdasarkan pesanan yang diterima (job order costing) dan berdasarkan proses produksi secara kontinyu (proses costing), dimana biaya proses digunakan untuk mengumpulkan biaya produksi dalam perusahaan yang berproduksi secara massal. Dalam perusahaan ini proses produksi dilakukan secara terus menerus dan produksi ditujukan untuk memenuhi persediaan. Jadi harus ditangani secara cermat untuk menghindari kesalahan dalam menghitung harga pokok produksinya. Sedangkan dalam sistem job order, produk dihasilkan pun berdasarkan pesanan, sehingga biaya produksi yang dikeluarkan oleh perusahaan dihitung berdasarkan pesanan yang diterima dan produk yang diproduksi sesuai dengan spesifikasi para pemesan.

Usaha meubel merupakan usaha yang bergerak dibidang insdustri perabot, dimana kegiatan produksi tersebut dilakukan berdasarkan pada pesanan konsumen, secara kontinyu seperti, lemari, kursi, meja dan rak. Perhitungan labausaha ini berdasarkan banyaknya order yang masuk. Makin banyak order yang diterima maka laba yang akan dihasilkan pun semakin besar. Demikian pula dengan biaya yang dikeluarkan sesuai dengan banyaknya pesanan yang masuk. Oleh karena itu untuk menunjang kualitas atau mutu produk perusahaan harus teliti dalam memilih bahan baku dan tenaga kerja yang terampil demi mencapai kepuasan konsumen dan memaksimalkan laba.

Usaha Meudang Perkasa Perabot bergerak di bidang usaha produksi yang memproduksi berbagai macam perabotan rumahtangga, perkantoran dan sekolah. Usaha Meudang Perkasa Perabot merupakan usaha di bidang perindustrian yang menggunakan sistem job order costing dan proses costing (proses produksinya dilakukan secara kontinyu). Dalam hal ini penulis membatasi penelitian ini pada sistem produksi yang dilakukan berdasarkan pesanan saja (job order costing).

Pengaruh perhitungan harga pokok produksi dengan pendekatan job order costing terhadap laba pada Meubel Meudang Perkasa perabot Lambhuk Banda Aceh secara umum ditunjang oleh beberapa hal berikut ini:

a) Produk yang dihasilkan diantaranya berupa lemari, pintu, meja, rak, jendela, kosen yang berbahan dasar kayu. Selain itu perusahaan juga menerima pesanan pembuatan gordendan pemasangan wallpaper dinding. b) Harga pokok produksi merupakan

penjumlahan seluruh biaya-biaya langsung yang dikeluarkan dalam proses pengolahan suatu produk seperti biaya bahan baku dan upah kerja langsung.

c) Biaya dikeluarkan untuk mengolah bahan baku kayu(plywood) menjadi berbagai bentuk meubel yang siap untukdijual. Termasuk didalamnya adalah biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Biaya tersebut dibagi lagi menjadi biaya langsung (direct cost) dan biaya tidak langsung (indirect cost).

d) Biaya langsung (direct cost) yaitu biaya yang dapat dialokasikan secara langsung kepada masing-masing produk yang diolah. Biaya langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

e) Biaya tidak langsung (indirect cost) yaitu biaya yang dikeluarkan dalam rangka

menghasilkan produk tetapi tidak dapat diidentifikasi secara langsung kepada produk tertentu. Biaya tidak langsung ini disebut juga dengan biaya overhead pabrik yang terdiri dari biaya bahan penolong dan biaya administrasi umum (Gaji, listrik, air, telepon, pemeliharaan mesin, biayasewa, biaya bunga dan biaya penyusutan mesin).

f) Biaya bahan baku dihitung dari pembelian bahan baku yang akan digunakan untuk memproduksi produk meubel sesuai dengan spesifikasi pesanan yang telah diterima.Yang termasuk biaya bahan baku ini adalah biaya pembelian melamin putih, engsel, tarikan, rellaci, dll.

g) Biaya tenaga kerja langsung merupakan balas jasa yang diberikan oleh perusahaan kepada tukang yang secara langsung terlibat dalam proses produksi. Biaya tenaga kerja ini dihitung berdasarkan satuan (meter²) dari setiap produk pesanan dikalikan tarif upah per meter². Biasanya upah akan dibayar setelah pekerjaan selesai 100%.

h) Biayaoverhead pabrik merupakan biaya yang dikeluarkan selain biaya bahan baku dan upah/tenaga kerja langsung, Yang termasuk biaya ini yaitu biaya bahan penolong (lem dan paku), ongkos kirim barang pesanan, komisi marketing (jika ada), dan biaya administrasi umum (Gaji, listrik, air, telepon, pemeliharaan mesin, biaya sewa, biaya bunga, biaya penyusutan dan biaya lainnya).

Sehubungan dengan sistem produksi yang diterapkan pada perusahaan tersebut, penelitian ini bertujuan sebagai berikut.

1. Untuk mengetahui perhitungan harga pokok produksi dengan pendekatan job order costing pada usaha meubel Meudang Perkasa 2. Untuk mengetahui kesesuaian perhitungan

harga pokok produksi pada usaha meubel Meudang Perkasa.

3. Untuk mengetahui berapa besar pengaruh harga pokok produksi terhadap laba pada usaha meubel Medang Perkasa.

TINJAUAN KEPUSTAKAAN

Akuntansi Biaya

Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli: Bastian dan

Nurlela (2006:2) mendefinisikan” Akuntansi biaya

adalah suatu bidang akuntansi bagaimana cara mencatat, mengukur dan melaporkan tentang informasi biaya yang digunakan.

biaya menyediakan informasi yang dibutuhkan untuk akuntansi manajemen dan akuntansi keuangan. Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan biaya perolehan atau pemanfaatan sumber daya dalam suatu organisasi.

Mengacu pendapat di atas dapat dipahami bahwa akuntansi berkaitan dengan hal-hal sebagai berikut.

1. Kegiatan akuntansi terdiri dari dari pencatatan, pengolongan dan penyajian laporan keuangan harus dibuktikan dengan adanya dokumen yang dipakai sebagai dasar pencatatan dan pengolongan sampai penyusunan laporan keuangan.

2. Akuntansi biaya membahas tentang penentuan harga pokok dari suatu produk yang diproduksi dan dijual di pasar guna memenuhi keinginan pemesan maupun menjadi persediaan barang dangangan yang akandijual.

3. Akuntansi biaya berfungsi untuk mengukur nilai awal dan nilai masuk suatu produk guna menghasilkan informasi biaya untuk menetapkan harga pokok, harga jual dan dapat mengukur apakah hasil usahanya menghasilkan laba atau tidak.

Biaya Produksi dan Harga Pokok Produksi

Biaya dapat diartikan sebagai pengorbanan sumber ekonomi baik yang berwujud maupun tidak berwujud yang dapat diukur dalam satuan uang, yang telah terjadi atau akan terjadi untuk mencapai tujuan tertentu (Mursyidi, 2008:13).

Mulyadi (2005:8) menyatakan bahwa

“biaya adalah pengorbanan sumber ekonomi,

yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan

tertentu”. Supriyono (2002:16) “biaya (expenses) adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan (revenues) dan akan dipakai sebagai pengurang penghasilan”.

Biaya juga dapat didefinisikan sebagai aliran keluar terukur dari barang atau jasa, yang kemudian ditandingkan dengan pendapatan untuk menentukan laba (Carter dan Usry, 2006:30). Sedangkan Mulyadi (2000:8) menyatakan biaya adalah pengorbanan sumber ekonomi yang diukur dengan satuan uang, yang telah terjadi kemungkinan akan terjadi, untuk obyek dan tujuan tertentu.

Biaya adalah pengorbanan sumber sumber ekonomi untuk memperoleh suatu hasil (manfaat).Dalam kehidupan sehari-hari, banyak

orang yang menyamakan pengertian biaya dengan beban.Namun dalam akuntansi dibedakan antara pengertian biaya dan beban.Beban merupakan bahagian dari biaya yang telah memberikan manfaat.

Dalam kegiatan produksi, biaya produksi merupakan suatu nilai tukar prasyarat atau pengorbanan yang dilakukan guna memperoleh manfaat (Usry dan Hammer, 2004:29). Pengorbanan yang dimaksudkan dapat berupa pengeluaran kas maupun modal. Jadi biaya produksi adalah biaya yang digunakan dalam produksi yang terdiri dari bahan bakulangsung,tenaga kerja langsung dan biaya overhead pabrik, biaya produksi ini disebut dengan dengan biaya produk yaitu:biaya-biaya yang dapat dihubungkan dengan suatu produk.

Mulyadi (2007:10) menyatakan, harga pokok produksi atau disebut harga pokok adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk memperoleh penghasilan. Selanjutnya Soemarso (2004:271) Biaya produksi adalah biaya yang dibebankan dalam proses produksi selama suatu produksi. Biaya ini terdiri dari persediaan biaya dalam proses awal ditambah biaya pabrik. Termasuk dalam biaya produksi adalah biaya yang dibebankan persediaan dalam proses akhir periode.

Berkaitan dengan harga pokok produksi, Hansen dan Mowen (2004:48) menyatakan, harga pokok produksi adalah mewakili jumlah biaya barang yang diseleseikan pada periode tertentu. Agar manajemen dapat menggu-nakan biaya secara efisien, maka mereka memerlukan informasi biaya yang handal. Harga pokok adalah pengorbanan sumber ekonomi untuk memperoleh aktiva atau pengorbanan sumber ekonomi dalam mengolah bahan baku menjadi produk (Mulyadi, 2000:10).

Dengan demikian, apabila perhitungan harga pokok telah dilakukan dengan tepat dan benar, maka akan memungkinkan tercapainya penetapan harga jual yang efektif. Hal ini didasarkan pada alasan bahwa penetapan harga jual suatu produk biasanya dilakukan dengan mempertimbangkan harga pokok produksi produk tersebut. Dalam perhitungan harga pokok produksi, terdapat beberapa biaya yang perlu diperhitungkan. Apalagi bila perhitungan harga pokok produksi produk yang dihasilkan oleh perusahaan manufaktur seperti halnya usaha meubel.

produk sampai produk siap dijual. Biaya-biaya tersebut meliputi sebagai berikut:

1. Biaya bahan baku langsung merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri langsung kepada produk selesai.

2. Tenaga kerja langsung merupakan tenaga yang digunakan dalam pengolahan produk. 3. Biaya overhad pabrik merupakan biaya yang

tidak langsung untuk bahan,tenaga kerja dan fasilitas uang digunakan untuk mendukung untuk proses pengolahan.

4. Biaya produksi (production cost) merupakan biaya yang dibebankan dalam proses produksi dalam satu periode.

Biaya ini terdiri dari persediaan dalam proses awal ditambahkan biaya pabrik, termasuk dalam biaya produksi adalah biaya biaya yang dibebankan pada persediaan dalam proses akhir periode.

Sistem Job Order Costing

Hansen dan Mowen (2006:35) mendefinisikan job order costing sebagai sistem perhitungan biaya yang memungkinkan biaya dikumpulkan dan dibebankan ke unit produksi untuk setiap pekerjaan.

Mulyadi (2007:31) mendefinisikan job order costing sebagai metode pengumpulan kos produk/jasa yang memperlakukan setiap pesanan sebagai suatu unit keluaran yang unik dan membebankan activity costs ke setiap pesanan pada saat pesanan yang bersangkutan mengkonsumsi aktivitas. Job order costing sebagai suatu metode perhitungan biaya di mana biaya diakumulasikan untuk setiap pesanan (setiap batch, setiap lot, atau setiap pesanan pelanggan) (Carter, 2009:15).

Sistem perhitungan biaya berdasarkan pesanan (job order costing atau job costing), biaya produksi diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali suatu item presediaan. Hal ini berbeda dengan sistem perhitungan biaya berdasarkan proses, di mana biayadiakumulasikan untuk suatu operasi atau subdivisi dari suatu perusahaan, seperti departemen.

Perhitungan biaya berdasarkan pesanan mengakumulasikan biaya bahan baku langsung, tenaga kerja langsung, dan overhead yang dibebankan ke setiap pesanan. Sebagai akibatnya, perhitungan biaya berdasarkan pesanan dapat dipandang dalam tiga bagian yang saling

berhubungan. Akuntansi bahan baku memelihara catatan persediaan bahan baku, membebankan bahan baku langsung ke pesanan, dan membe- bankan bahan baku tidak langsung ke overhead. Akuntansi tenaga kerja memelihara akun-akun yang berhubungan dengan beban gaji, membebankan tenaga kerja langsung ke pesanan, dan membebankan tenaga kerja tidak langsung ke overhead.Akuntansi overhead mengakumulasikan biaya overhead, memelihara catatan terinci atas overhead, dan membebankan sebagian dari overhead ke setiap pesanan. Dasar perhitungan biaya berdasarkan pesanan melibatkan delapan aliran biaya untuk suatu produk sebagai berikut: 1. Pembelian bahan baku

2. Pengakuan biaya tenaga kerja 3. Pengakuan biaya overhead pabrik 4. Penggunaan bahan baku

5. Distribusi beban gaji tenaga kerja 6. Pembebanan estimasi biaya overhead 7. Penyelesaian pesanan

8. Penjualan produk

Hansen & Mowen (2006:36) menjelaskan perusahaan yang beroperasi dalam industri berdasarkan proses, memproduksi jenis jasa atau produk yang sangat banyak dan berbeda satu dengan lainnya. Produk khusus atau yang dibuat menurut pesanan termasuk dalamkategori ini, termasuk juga perusahaan yang menyediakan jasa yang berbeda kepada setiap pelanggan. Jadi, pesanan kerja (job) adalah satu unit atau serangkaian unit yang berbeda. Pada sistem produksi berdasarkan pesanan, biaya-biaya diakumulasikan berdasarkan pekerjaannya. Pendekatan untuk membebankan biaya ini dinamakan sistem perhitungan biaya pesanan. Dalam suatu perusahaan yang beroperasi berdasarkan pesanan, pengumpulan biaya per pekerjaan menyediakan informasi penting bagi pihak manajemen.

Dalam sistem perhitungan biaya berdasarkan pesanan (job order costing atau job costing) biaya diakumulasikan untuk setiap pesanan (job) yang terpisah, suatu pesanan adalah: output yang di identifikasi untuk mengisi kembali suatu item dari persediaan. Untuk biaya berdasarkan pesanan secara efektif pesanan harus dapat diidentifikasi secara terpisah.

Dua bentuk penetapan biaya produk yang saling berlawanan adalah: penetapan biaya pesanan (job order costing) dan penetapan biaya proses (process costing) perbedaaan pokok terletak pada jenis produk yang menjadi penelitian biaya.

akumulasi menurut pekerjaan (job/pesanan tertentu), dengan ciri ciri sebagai berikut:

a) Tiap job merupakan satu unit akuntansi untuk bahan, upah, sehingga harga pokok produksi selama tahun berjalan dikumpulkan masing-masing job yang dikerjakan dalam periode yang bersangkutan.

b) Semua biaya produksi yang terjadi dicatat

adalah “Job Order Cost Sheet” (kartu biaya) yang berfungsi sebagai perkiraan pembantu (subsidiary record).

Hal ini sesuai dengan ciri-ciri job order costing menurut Hansen dan Mowen (2006:37) sebagai berikut.

a) Metode ini dipakai pada perusahaan yang bekerja atas dasar job/order.

b) Biaya diakumulasikan secara terpisah pada masing-masing job dan demikiaan pula perhitungan biaya perunit.

c) Metode ini hanya dapat dipakai bila produk yang dihasilkan dapat diidentifikasi secara jelas antara satu job dengan job yang lain.

Usaha Meubel Medang Perkasa dalam kegiatan operasionalnya bekerja atas dasar pesanan atau order produk perabot dari konsumen. Sehingga sistem harga pokok produksi yang mereka gunakan adalah pendekatan job order costing.

Perhitungan Harga Pokok Produksi Dalam

Job Order Costing

Unsur-Unsur Perhitungan Harga Pokok

Produksi

Unsur-unsur perhitungan harga pokok produksi dengan pendekatan job order costing sebagai berikut.

a) Biaya bahan langsung (direct material cost). Bahan langsung atau bahan baku adalah semua bahan yang secara fisik langsung menjadi bagian utama dari barang jadi, dapat ditelusuri pada produk dan jumlahnya material. Hal yang menjadi pertimbangan utama dalam mengelompokkan suatu bahan kedalam bahan langsung adalah kemudahan penelusuran proses pengubahan bahan tersebut sampai menjadi barang jadi. Bahan baku dapat diperoleh dengan membeli ataupun memproduksi sendiri, maka biaya bahan langsung merupakan semua biaya yang dikeluarkan untuk memperoleh bahan baku tersebut yang termasuk biaya angkut, biaya bongkar muat.

Return pembelian apabila barang yang dibeli dari pemasok ternyata rusak atau tidak memuaskan, maka biasanya pembeli mengembalikan barang tersebut dan utang

kepada pemasok menjadi berkurang. Kemungkinan lain adalah barang tersebut tidak dikembalikan oleh pembeli tetapi ia meminta potongan harga. Potongan pembelian apabila barang dagangan dibeli secara kredit maka syarat pembayarannya ditulis pada faktur pembelian.Pemasok biasanya memberikan potongan kepada pembeli yang membayar dalam waktu yang lebih cepat dari waktu yang telah ditentukan.Jikapenjual memberikan potongan tunai, maka potongan tersebut oleh pembeli dinamakan potongan pembelian.

b) Biaya tenaga kerja langsung (direct labor). Biaya tenaga kerja langsung adalah biaya tenaga kerja berupa upah yang dibayarkan kepada tenaga kerja yang secara langsung terlibat dalam proses pengolahan bahan baku menjadi bahan produk sampai selesai.

c) Biaya pabrik tidak langsung (factory overhead cost)

Overhead pabrik merupakan suatu biaya keseluruhan yang membantu jalannya proses produksi namun tidak mempunyai hubungan langsung dengan hasil produksinya, atau dengan kata lain bahwa biaya overhead pabrik adalah biaya selain bahan baku langsung dan tenaga kerja langsung. Walaupun biaya overhead pabrik tidak mempunyai hubungan langsung pada produk yang dihasilkan, tetapi tetap diperlukan karena sebagian biaya overhead pabrik sering kali berubah-ubah dari waktu ke waktu, baik karena faktor musiman, perubahan kapasitas produk maupun sejenisnya.Pembebanan biaya overhead mengalami sedikit kerumitan mengingat biaya overhead jenisnya bervariasi dan sifatnya berbeda-beda.

e) Persediaan awal dan akhir barang dalam proses

Merupakan barang yang masih memerlukan proses produksi untuk menjadi barang jadi, sehingga persediaan barang dalam proses sangat dipengaruhi oleh lamanya produksi, yaitu waktu yang dibutuhkan sejak saat bahan baku masuk keproses produksi sampai dengan saat penyelesaian barang jadi. Perputaran persediaan bisa ditingkatkan dengan jalan memperpendek lamanya produksi. Dalam rangka memperpendek waktu produksi salah satu cara adalah dengan menyempurnakan tekhnik-tekhnik rekayasa, sehingga dengan demikian proses pengolahan bisa dipercepat. Cara lain adalah dengan membeli bahan-bahan dan bukan membuatnya sendiri.

Setiap perusahaan yang sifatnya provit motif, tujuannya adalah: memaksimalkan keuntungan dengan pengorbanan seefisien mungkin,perusahaan industri merupakan satu perusahaan yang mengolola bahan baku menjadi barang jadi, serta menjual kepada konsumen.Harga pokok produksi merupakan semua dasar penetapan harga pokok yang akan dijual dengan mengumpulkan semua biaya menjadi harga pokok produksi,sehinga perusahaan dengan mudah menentukan laba kotor penjualan yang diinginkan.

Sedangkan Ikatan Akuntan Indonesia (SAK 2000:14) mengemukakan “harga pokok barang yang diproduksi meliputi biaya yang secara langsung terkait dengan unit yang diproduksi dan biaya overhad produksi tetap dalam variabel yang dialokasikan secara sistematis yang terjadi dalam proses konversi bahan menjadi barang jadi”.

Harga pokok produksi meliputi semua biaya yang dikeluarkan sejak proses produksi dimulai termasuk didalamnya bahan, dan biaya– biaya yang dikeluarkan sehingga menghasilkan produk akhir yang siap dijual. Harga pokok produksi jugadigunakan sebagai dasar untuk menentukan besarnya biaya produksi permintaan akhir yang dihasilkan.

Laba

Menurut Suwardjono (2008:464) laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Hal ini berarti bahwa laba merupakan kelebihan pendapatan di atas biaya total yang melekat pada kegiatan produksi dan penyerahan barang/jasa, salah satu hal yang paling penting dalam sebuah perusahaan.

Jenis-jenis Laba

Menurut Suwardjono (2008:465) laba terdiri atas beberapa jenis, yaitu:

a) Laba kotor merupakan selisih dari hasil penjualan dengan harga pokok penjualan b) Laba Operasional merupakan hasil dari

aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dala perekonomiannya, dapat diharapkan akan dicapai setiap tahun. Oleh karenanya, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai jasa pada pemilik modal.

c) Laba sebelum dikurangi pajak atau EBIT (Earning Before Tax), Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil dan biaya diluar operasi biasa. Bagi pihak-pihak tertentu terutama dalam hal pajak, angka ini adalah yang terpenting karena jumlah ini menyatkan laba yang pada akhirnya dicapai perusahaan.

d) Laba Setelah Pajak Atau Laba Bersih, Laba Bersih merupakan laba setelah dikurangi berbagai pajak. Laba dipindahkan kedalam perkiraan laba ditahan. Dari perkiraan laba ditahan ini akan diambil sejumlah tertentu untuk dibagikan sebagai Deviden kepada para pemegang saham.

Pengaruh Harga Pokok Terhadap Laba

Harga pokok merupakan biaya yang dikeluarkan perusahaan dalam menghasilkan barang jadi yang akan dijual. Apabila harga pokok jumlahnya meningkat maka akibatnya dapat memperkecil laba kotor. sebaliknya jika harga pokoknya kecil dapat meningkatkan laba kotor. Harga pokok juga sebagai dasar penetapan laba, apabila perusahaan telah membuat perhitungan harga pokok maka perusahaan dapat menetapkan laba yang diharapkan yang akan mempengaruhui tingkat harga jual suatu produk tertentu.

Penelitian Terkait

Penelitian atau kajian mengenai sistem harga pokok produksi metode job order costing sudah dilakukan oleh peneliti-peneliti terdahulu. Pujiastuti (2003) meneliti peranan job order costing method dalam menetapkan harga pokok produksi. Penelitian tersebut menemukan bahwa job order costing yang diterapkan dengan memadai akan menghasil-kan harga pokok produksi yang akurat dan dapat diterima. Hal ini dengan ditunjukan nilai hitungnya yang lebih besar, sedangkan perhitungan korelasinya sebesar 0,951 yang berarti mendekati + 1 ini menunjukan bahwa variable x (job order costing) denga y (harga pokok produksi) mempunyai hubungan yang sangat kuat dan positif.

Nabawi (2003) mengkaji pengaruh harga pokok produksi terhadap harga jual. Penelitian tersebut menemukan bahwa harga pokok produksi berpengaruh positif terhadap harga jual produk. Selanjutnya Siswanto (2003) mengkaji perbandingan penerapan sistem job order costing sebagai alternatif dalam penentuan kos barang dalam industri jasa. Kajian tersebut menyimpulkan bahwa Penerapan sistem job order costing sebagai alternatif dalam penentuan biaya produksi dalam industri jasa dinilai sangat menguntungkan bagi perusahaan

Agustina (2010) dalam penelitiannya yang berjudul Analisa Sistem Harga Pokok Produksi Dengan Pendekatan Job Order Costing, menemukan bahwa perhitungan harga pokok produksi yang ditetapkan oleh usaha tersebut sudah memadai sesuai dengan kebutuhan informasi yang dibutuhkan untuk lingkungan intern usaha tersebut. Hal ini dibuktikan dari adanya bukti bukti pencatan yang dibuat, pencatatan yang dilaksanakan pada perolehan bahan baku, dan pembayaran biaya produksi, serta sudah mengunakan buku pembelian.

Hipotesis

Hipotesis merupakan anggapan sementara yang akan dibuktikan kebenarannya berdasarkan sehingga diperlukan adanya penelitian. Didasarkan pada latar belakang penelitian, landasan teoritis dan penelitian-penelitian sebelumnya, maka yang menjadi hipotesis dalam penelitian ini adalah sistem harga pokok produksi dengan pendekatan job order costing berpengaruh positif terhadap laba pada perabot Meudang Perkasa Banda Aceh.

METODE PENELITIAN

Lokasi dan Objek Penelitian

Untuk memperoleh data primer dan informasi terkait yang diperlukan guna penulisan laporan penelitian, penelitian ini dilakukan secara langsung pada Usaha Meubel Meudang Perkasa perabot yang berlokasi di jalan T Iskandar, Lambhuk Ulee Kareng Banda Aceh. Objek penelitian berkaitan dengan hubungan antar sistem harga produk produksi dengan pendekatan Job Order Costing dengan laba usaha perusahaan tersebut.

Batasan Variabel

Sistem harga pokok produksi dengan pendekatan Job Order Costing didekati dengan harga pokok produksi yang dikeluarkan usaha Meubel Madang Perkasa. Hal ini disebabkan selama ini usaha tersebut menggunakan pendekatan Job Order Costing dalam pencatatan harga pokok produksi produk yang dihasilkannya.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data primer baik yang berasal dari pengedaran kuesioner maupun berupa catatan- catatan atau dokumen yang berkaitan dengan keuangan usaha Meubel Meudang Perkasa Perabot. Data yang diperlukan berasal dari informasi yang diberikan bagian keuangan usaha tersebut. Dipilihnya bagian keuangan didasarkan pada alasan bahwa data yang diperlukan berkaitan dengan bidang keuangan yakni berupa data kualitatif mengenai pencatatan harga pokok proksi dengan metode Job Order Costing dan data-data kuantitatif yang berkaitan dengan rekapitulasi keuangan usaha terutama data yang berhubungan dengan harga pokok produksi dan laba usaha.

Sesuai dengan fokus variabel penelitian, yakni keterkaitan antara laba usaha dan sistem harga pokok produksi dengan metode job order costing, maka data yang digunakan dalam penelitian ini tidak hanya berasal dari hasil pengedaran kuesioner, tetapi juga berbentuk data runut waktu (time series) data. Sesuai dengan ketersediaan data pada usaha Meubel Madang Perkasa, data yang digunakan merujuk pada pemesanan produk selama periode Januari 2011- Desember 2012, yakni sebanyak 33 kali order (n = 33).

TehnikPengumpulan Data

(library researh). Penelitian lapangan diperlukan untuk pengumpulan data yang berkaitan dengan data-data primer yang dibutuhkan dalam penelitian. Teknik pengumpulan data lapangan (field research) dilakukan dengan cara sebagai berikut.

1. Observasi, dalam hal ini peneliti mendatangi langsung usaha Meubel Madang Perkasa Perabot. Observasi dilakukan terhadap kegiatan produksi usaha tersebut.

2. Wawancara (interview), yakni melakukan tanya jawab langsung dengan pemilik dan karyawan bagian keuangan usaha Meubel Madang Perkasa Perabot. Wawancara berkaitan dengan sistem harga pokok produksi (HPP) berdasarkan pendekatan Job Order Costing, penjualan, dan hal-hal lainnya yang berkaitan dengan pengelolaan usaha tersebut. Kegiatan wawancara dilakukan dengan menggunakan pedoman wawancara (terlampir).

3. Dokumentasi, pengumpulan data dilakukan dengan cara melakukan mengumpulkan catatan-catatan atau dokumen-dokumen yang berkaitan dengan keuangan usaha. dalam hal ini peneliti secara langsung diberikan rekapitulasi data yang berkaitan dengan keuangan usaha tersebut, mulai dari tanggal pemesanan produk oleh konsumen, biaya bahan baku, biaya overhead, harga jual hingga laba usaha pada setiap pemesanan produk oleh konsumen.

Selanjutnya penelitian kepustakaan (Library Research) yakni teknik pengumpulan data yang berkaitan dengan kajian literatur. Dalam hal ini peneliti mengumpulkan bahan bacaan yang berkaitan dengan metode Job Order Costing dan keterkaitannya dengan laba usaha. Selain itu, juga dilakukan pengumpulan jurnal-jurnal atau hasil penelitian terdahulu yang berkaitan dengan peranan Job Order Costing dalam menetapkan harga produksi.

Definisi dan Operasional Variabel

Menurut Sugiyono (2004:31) operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan untuk meneliti dan mengoperasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik. Variabel menurut Sekaran (2006:115) membawa variasi pada nilai.

Adapun identifikasi variabel dalam penelitian ini terdiri dari laba usaha sebagai variabel terikat (dependent variable) dan sistem harga pokok produk dengan pendekatan Job Order Costing sebagai variabel bebas (independent variable). 1. Laba usaha, yaitu selisih antara total reveneu

(penjualan) dengan total biaya yang dikeluarkan dalam memproduksi produk tertentu, diukur dengan satuan rupiah.

2. Sistem Harga Pokok Produksi dengan metode Job Order Costing, adalah metode pengumpulan biaya produk/jasa yang memperlakukan setiap pesanan sebagai suatu unit keluaran yang unik dan membebankan activity costs ke setiap pesanan pada saat pesanan yang bersangkutan mengkonsumsi aktivitas. Selama ini usaha Meubel Padang Perkasa Perabot sudah menerapkan sistem harga pokok produksi dengan metode Job Order Costing, sehingga variabel tersebut dapat di-proxi-kan atau didekati dengan harga produk produksi yang dikeluarkan pada setiap pemesanan barang oleh konsumen, diukur dengan satuan rupiah.

Metode Analisis Data

Metode analisis data yang digunakan adalah regresi linier sederhana. Penggunaan regresi linier sederhana disebabkan bentuk hubungan antar variabel yang diteliti yakni harga pokok produk (sebagai proxi atau pendekatan dalam mengukur sistem harga pokok produk dengan metode Job Order Costing) di satu disisi, dengan laba usaha disisi lain berbentuk hubungan fungsional atau hubungan sebab akibat. Dalam hal ini harga pokok produksi dinyatakan sebagai variabel bebas (independent variable) dan laba usaha dinyatakan sebagai variabel terikat (dependent variable), sehingga fungsi regresi linier sederhana yang digunakan dalam kasus ini dapat diformulasikan sebagai berikut.

Y = a + bX Dimana

Y = Laba usaha a = Konstanta

b = Koefisien regresi variabel X

X = Harga pokok produksi (sebagai proxi atau pendekatan dalam mengukur sistem harga pokok produk dengan metode Job Order Costing)

Pengujian hipotesis menggunakan statistik uji t. Hal ini disebabkan variabel bebas dalam penelitian ini hanya terdiri dari satu variabel yaitu sistem harga pokok produksi dengan pendekatan job order costing (yang diproxikan dengan harga pokok produksi). Penerimaan atau pun penolakan hipotesis didasarkan pada perbandingan nilai t hitung dan nilai t tabel dengan ketentuan sebagai berikut.

- Apabila nilai t hitung > t tabel, maka hipotesis diterima yang berarti sistem harga pokok produksi dengan pendekatan job order costing berpengaruh terhadap laba pada perabot Meudang Perkasa Banda Aceh. - Apabila nilai t hitung < t tabel, maka hipotesis

ditolak yang berarti sistem harga pokok produksi dengan pendekatan job order costing tidak berpengaruh terhadap laba pada perabot Meudang Perkasa Banda Aceh.

Hasil dan Pembahasan

Analisis Perhitungan Harga Pokok Produksi

Dengan Pendekatan Job Order Costing Pada

Usaha Meubel Meudang Perkasa

Kegiatan produksi perabot/mobiler yang dilakukan oleh pemilik/pengelola Usaha Meubel Meudang Perkasa dilakukan berdasarkan pesanan dan permintaan dari konsumen. Hal ini berarti bahwa setiap kegiatan produksi didahului dengan adanya pesanan/permintaan produk oleh konsumen, baik konsumen yang berasal dari kelompok rumah tangga, swasta dan instansi pemerintah maupun konsumen yang berasal dari lembaga pendidikan.

Biaya produksi dihitung dengan pendekatan job order costing berdasarkan pesanan yang diterima oleh pemilik/pengelola usaha. Sehingga pemilik/pengelola usaha dapat mengetahui besarnya pengeluaran biaya berdasarkan pesanan/order yang disampaikan oleh konsumen. Dengan kata lain, perhitungan biaya pada setiap order/ pesanan produk oleh konsumen dilakukan pada seluruh tahapan produksi yang didasarkan pada proses produksi. Akhirnya pemilik usaha dapat mengkalkulasikan besarnya biaya yang dikeluarkan untuk menghasilkan jenis produk tertentu sesuai dengan pesanan atau order yang disampaikan oleh konsumen.

Berkaitan dengan proses pencatatan biaya produksi, secara operasional diketahui bahwa dalam proses produksi yang dilaksanakan berdasarkan pesanan, biaya produksi dikumpulkan pada masing-masing pesanan. Besarnya biaya pesanan yang satu berbeda

dengan yang lain tergantung kepada spesifikasi produk yang diinginkan oleh konsumen.

Bahan baku merupakan bahan utama yang membentuk suatu produk dan merupakan komponen terbesar dalam proses produksi produk. Bahan yang digunakan dalam proses produksi produk pada Usaha Meubel Meudang Perkasa Perabot terdiri dari kayu, tripleks, cat, paku, dompul dan lain sebagainya. Pencatatan biaya bahan baku pada saat pembelian dicatat berdasarkan faktur.

Biaya overhead pabrik adalah bahan tidak langsung, gaji/upah tenaga kerja tidak langsung dan semua biaya pabrikasi lainya yang tidak dapat dibebankan secara langsung ke produk tertentu. Dalam kegiatan operasionalnya, pemilik Usaha Meubel Meudang Perkasa Perabot juga melakukan pencatatan biaya overhead berdasarkan produk yang dihasilkan.

Selain pencatatan seperti dijelaskan di atas, usaha ini mencatat juga setiap pembelian bahan ke dalam buku pembelian, pembayaran gaji/upah karyawan dibuat pada buku khusus tentang gaji upah, dan penerimaan dengan pengeluaran kas dicatat pada buku kas.

Usaha Meubel Meudang Perkasa Perabot sudah melakukan pencatatan harga pokok produksi dengan pendekatan job order costing (pencatatan biaya berdasarkan pesanan pekerjaan oleh konsumen).

Analisis Pengaruh Sistem Harga Pokok

Produksi Dengan Pendekatan Job Order

Costing Terhadap Laba Usaha Meubel Meudang Perkasa Perabot

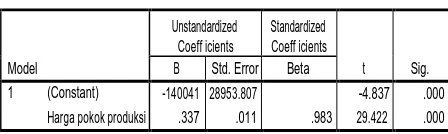

Harga pokok produksi dengan pendekatan job order costing berpengaruh positif terhadap perolehan laba pada usaha Meubel Meudang Perkasa Perabot. Hal ini dapat dilihat dari nilai koefisien regresi yang menunjukkan angka positif seperti terlihat dalam bagian printout SPSS pada Tabel 1

Tabel 1

Bagian Printout SPSS yang Memperlihatkan Nilai Koefisien Regresi Variabel Independent

Coefficientsa

Model

Unstandardized Coeff icients

Standardized Coeff icients

t Sig.

B Std. Error Beta 1 (Constant)

Harga pokok produksi -140041

.337 28953.807

.011 .983

-4.837 29.422

.000 .000 a. Dependent Variable: Laba Usaha

Berdasarkan bagian printout SPSS pada Tabel 1 maka persamaan regresi linier yang menyatakan hubungan fungsional antara harga pokok produksi dengan laba usaha Meubel Meudang Perkasa, dapat diformulasikan sebagai berikut.

Y = -140,041 + 0,337X.

Persamaan di atas memperlihatkan nilai koefisien regresi sebesar 0,337. Secara statistik angka tersebut dapat diartikan setiap peningkatan harga pokok produksi dengan pendekatan job order costing sebesar Rp 1,00 akan dapat meningkatkan laba usaha Meubel Meudang Perkasa Perabot sebesar Rp 0,337. Hal ini bermakna bahwa semakin tinggi harga pokok produk berdasarkan order (job order costing) semakin besar pula laba usaha meubel tersebut, dengan kata lain harga pokok produksi dengan pendekatan job order costing berpengaruh positif terhadap laba usaha. Perhitungan harga pokok produksi dengan pendekatan order mampu mendorong pemilik usaha untuk meningkatkan laba usaha yang dijalankannya.

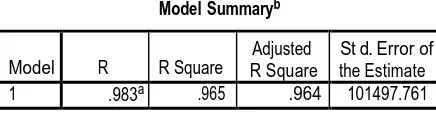

Guna mengetahui hubungan antara kedua variabel digunakan koefisien korelasi (r). Selanjutnya untuk mengetahui besarnya pengaruh harga pokok produk dengan pendekatan job order costing terhadap laba usaha digunakan koefisien determinasi (r2). Bagian printout SPSS yang

memperlihatkan kedua nilai koefisien tersebut seperti terlihat dalam Tabel 2.

Tabel 2

Bagian Printout SPSS yang Memperlihatkan Nilai Koefisien Korelasi (r) dan koefisien

Determinasi (r2)

Model Summaryb

Model R R Square

Adjusted R Square

St d. Error of the Estimate

1 .983a .965 .964 101497.761

a. Predictors: (Constant), Harga pokok produksi b. Dependent Variable: Laba Usaha

Sumber: Data Primer (Diolah), 2013.

Berdasarkan bagian printout SPSS di atas dapat dilihat nilai koefisien korelasi (r) sebesar 0,983. Angka ini mendekati 1,00 dapat diartikan hubungan antara laba usaha Meubel Meudang Perkasa Perabot Lambhuk di satu sisi, dengan harga pokok produksi metode job order costing di sisi lain, termasuk katagori sangat erat. Bagian printout SPSS di atas juga memperlihatkan nilai koefisien determinasi (r2) sebesar 0,965, dapat

diartikan sebesar 96,5 persen laba usaha meubel tersebut dipengaruhi oleh harga pokok produksi dengan pendekatan job order costing. Sisanya

sebesar 3,5 persen lagi (1-0,965) dipengaruhi oleh variabel lain selain variabel tersebut.

Hasil pengujian statistik menunjukkan nilai t hitung sebesar 29,442. Sedangkan nilai t tabel pada tingkat keyakinan 95% (df n-2) = 2,045. Karena nilai t hitung > t tabel (29,442 > 2,045) dapat diartikan harga pokok produksi dengan pendekatan Job Order Costing berpengaruh signifikan terhadap laba usaha Meubel Meudang Perkasa Perabot Lambhuk. Dengan demikian hipotesis Ha diterima, dan sebaliknya hipotesis Ho ditolak yang berarti sistem harga pokok produksi dengan pendekatan job order costing berpengaruh terhadap laba pada perabot Meudang Perkasa Banda Aceh.

Sistem harga pokok produksi dengan pendekatan job order costing merupakan metode pencatatan harga pokok berdasarkan order atau pesanan produk. Sehingga pemilik/pengelola usaha Meubel Meudang Perkasa Perabot senantiasa memperkirakan besarnya harga pokok produk dan laba pada setiap adanya pesanan atau order barang dari konsumen. Bahkan pembelian bahan baku dilakukan ketika ada order atau pesanan barang, sehingga pemilik usaha lebih teliti melakukan perhitungan harga biaya produksi. Hal inilah yang menyebabkan sistem harga produksi dengan pendekatan job order costing berpengaruh positif dan signifikan (nyata) terhadap perolehan laba usaha Meubel Meudang Perkasa Perabot Lambhuk Banda Aceh.

KESIMPULAN DAN SARAN

Kesimpulan

1. Sistem harga pokok produksi dengan pendekatan job order costing yang diterapkan pada usaha Meubel Meudang Perkasa Perabot sudah dilakukan dengan baik dan cukup memadai. Pengunaan metode harga pokok biaya produksi yang dilakukan telah mengacu pada hal-hal sebagai berikut.

a. Adanya pemisahan biaya produksi menjadi biaya produksi langsung yang terdiri dari: biaya bahan baku langsung dan biaya tenaga kerja langsung serta biaya produksi tidak langsung yang terdiri dari biaya- biaya selain biaya bahan baku dan biaya tenaga kerja langsung.

c. Penentuan harga pokok setiap pesanan dilakukan pada saat pesanan tersebut selesai.

d. Harga pokok per item produk di hitung dengan membagi jumlah biaya produksi yang dibebankan pada pesanan tertentu dengan jumlah produk yang di pesan. 2. Perhitungan harga pokok produksi atas suatu

pesanan pada meudang perkasa perabot yaitu dengan membebankan pada unsur-unsur biaya langsung yang terdiri biaya bahan baku, biaya tenaga kerja dan biaya tidak langsung yang dibebankan kepada biaya produksinya. Dengan demikian, manajemen dapat memantau realisasi biaya produksinya dengan mudah sehingga dapat dijadikan sebagai alat pengendalian produksi pesanan yang bersangkutan dan pesanan-pesanan lain yang memiliki spesifikasi yang serupa di masa yang akan datang.

3. Harga pokok produksi dengan pendekatan job order costing berpengaruh positif tehradap laba usaha Meubel Meudang Perkasa Lambhuk Banda Aceh. Semakin besar harga

Bastian dan Nurlela. (2006), Akuntansi Biaya Tingkat lanjut: Kajian Teori Dan Aplikasi.

Penerbit Erlangga. Jakarta.

Bustami dan Nurlela, (2009), Akuntansi Biaya. Penerbit Erlangga. Jakarta.

Carter K. William dan Usry F. Milton. (2006), Akuntansi Biaya, Buku Kesatu. Edisi Tiga Belas. Penerbit Salemba Empat. Jakarta. Don R. Hosen dan Maryane M. Mowen. (2004),

Akuntansi Manajemen. Penerbit Salemba Empat. Jakarta.

Horngren, Charles T. Srikan M. Datar dan George Foster. (2005). Akuntansi Biaya (Penekanan Manajerial) Edisi ke sebelas. Jilid Satu. Desi Andhariani. PT. Indeks Kelompok Gramedia. Jakarta.

Ikatan Akuntan Indonesia. (2000), Standar Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta.

Milton F.Usry dan Lawrence H. Hammer. (2004) Akuntansi Biaya. Edisi 10. Erlangga.Jakarta

Mulyadi. (2000) Akuntansi Biaya (Penentuan Harga Pokok Dan Pengendalian). Edisi Kesepuluh. Penerbit BPEE Yogyakarta. pokok produksi berdasarkan pesanan atau (2000). Akuntansi Biaya. Aditya order produk, semakin besar pula laba usaha Media.Yogyakarta.

Meubel Meudang Perkasa Lambhuk Banda (2004). Akuntansi Manajemen. Salemba Aceh.

Saran

1. Sebaiknya setiap unsur unsur yang

Empat. Jakarta.

(2005). Akuntansi Biaya, Edisi Kelima. UPP Akademi Manajemen Perusahaan. Jakarta.

mendukung harga pokok dibuatkan daftar (2007). Activity Based Cost Sistem, UPP sendiri mengenai anggaran/taksirannya, baik

dalam kaitanya dengan biaya bahan baku, biaya tenaga kerja langsung atau pun biaya overheadnya. Hal ini dimaksudkan untuk mempermudah perhitungan harga pokok sebagai alat pengendali produksi.

2. Penerapan metode job order costing secara umum sudah baik, perusahaan harus dapat mempertahankan metode tersebut secara konsisten dalam menghadapi persaingan bisnis yang semakin ketat dan teknologi yang semakin maju yang menuntut perusahaan untuk dapat menyajikan perhitungan harga pokok yang handal.

DAFTAR PUSTAKA

Agusti, Asri Fika dan Vinola Herawaty. (2009). Pengaruh Tingkat Peningkatan dan Penurunan Terhadap Laba Pada Suatu Perusahaan KPP Pratama. Makalah Simposium Nasional Akuntansi 12, Palembang.

STIM YKPN. Yogyakarta.

Mursyidi. (2008). Akuntansi Biaya (Convetional Costing, Just In Time dan Activity Based Costing). Bandung. PT: Refika Aditama. Samryn, L.M. (2001). Akuntansi Biaya Suatu

Pengantar, Edisi 1, PT. Raja Grafindo Persada, Jakarta.

Sekaran, Uma. (2006) Metodelogi Penelitian Untuk Bisnis, Edisi Keempat, Salemba Empat. Jakarta.

Soemarso S. R (2004). Akuntansi Suatu Pengantar, Edisi Kelima. Salemba Empat.

Jakarta.

Sugiyono. (2004) Metode Penelitian Bisnis. Cetakan Keenam, Alfabeta. Bandung.

Supriyono. (2002). Manajemen Biaya (Suatu Reformasi Pengololahan Bisnis). BPFE. Yogyakarta.