CATATAN KULIAH

AKUNTANSI BIAYA

NAMA

: WAHYUNI AKSA JUMIATI

KELAS/SEMESTER

: 5 B

JURUSAN

: TEKNIK INDUSTRI

RINGKASAN MATERI :

1. Pengertian Biaya dan Ruang Lingkup Akuntansi Biaya.

2. Metode Harga Pokok Pesanan (Job Order Cost Method)

3. Metode Harga Pokok Proses (Process Cost Method)

4. Metode Harga Pokok Proses (Variable Costing)

BAB I

Pengertian Biaya & Ruang Lingkup

Akuntansi Biaya

1. Pengertian dan Tujuan Akuntansi Biaya

Pengertian Akuntansi Biaya proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu serta penafsiran terhadapnya.

Biaya Dalam arti luas adalah pengorbanan sumber ekonomis, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Dalam arti sempit biaya merupakan bagian daripada harga pokok yang dikorbankan di dalam usaha untuk memperoleh penghasilan.

Tujuan Akuntansi Biaya untuk menyediakan informasi biaya bagi kepentingan manajemen guna membantu mereka di dalam mengelola perusahaan atau bagiannya.

Perusahaan Manufaktur Kegiatan pokok perusahaan manufaktur yakni mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Fungsi pokok dalam perusahaan manufaktur

a. Fungsi produksi b. Fungsi pemasaran

c. Fungsi administrasi dan umum.

2. Klasifikasi Biaya (Penggolongan Biaya)

Biaya dapat digolongkan menjadi beberapa golongan atas dasar, yakni sebagai berikut : a. Obyek Pengeluaran

b. Fungsi-Fungsi Pokok Perusahaan.

c. Hubungan Biaya dengan Sesuatu yang Dibiayai.

d. Atas Dasar Tingkah Lakunya terhadap Perubahan Volume Kegiatan. e. Jangka Waktu

3. Metode Pengumpulan Biaya Produksi

a) Produksi atas dasar pesanan menggunakan metode harga pokok pesanan (job order cost method) .

b) Produksi massa menggunakan metode harga pokok proses (proses cost method) .

4. Metode Penentuan Harga Pokok Produksi

(2) Variable Costing. metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi.

5. Perbandingan Laporan Laba Rugi Perusahaan Manufaktur dengan Laporan Laba Rugi Perusahaan Dagang.

Perusahaan dagang Perusahaan yang kegiatannya membeli barang dagangan dari perusahaan lain dan melakukan penjualan barang tersebut kepada konsumen atau perusahaan manufaktur.

Untuk mendapatkan barang dagangan, perusahaan dagang mengeluarkan biaya, yang dalam laporan laba rugi dikelompok kan menjadi 3 golongan yakni :

(1) Harga pokok penjualan (2) Biaya pemasaran

(3) Biaya administrasi dan umum

Perusahaan Manufaktur Perusahaan yang kegiatannya mengolah bahan baku menjadi produk jadi dan melakukan penjualan produk tersebut kepada konsumen atau perusahaan manufaktur lain.

Kegiatan pengolahan bahan baku, menjadi produk jadi memerlukan 3 kelompok pengorbanan sumber ekonomi, yakni :

(1) Pengorbanan bahan baku

(2) Pengorbanan jasa tenaga kerja,dan (3) Pengorbanan jasa fasilitas.

Dalam pemasaran produk jadi, juga memerlukan pengorbanan sumber ekonomi, yakni

(1) Biaya produksi : terdiri biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

(2) Biaya pemasaran

(3) Biaya administrasi dan umum.

Persamaan :

1. Kedua tipe akuntansi tersebut merupakan sistem pengolah informasi yang menghasilkan informasi keuangan.

2. Sebagai penyedia informasi keuangan yang bermanfaat bagi seseorang untuk pengambilan keputusan

Perbedaan.:

Perbedaan pokok antara akuntansi keuangan dan akuntansi manajemen terletak pada:

1. Pemakai laporan akuntansi dan tujuan mereka 2. Lingkup informasi

3. Fokus informasi 4. Rentang waktu

5. Kriteria bagi informasi akuntansi 6. Disiplin sumber

8. Sifat informasi

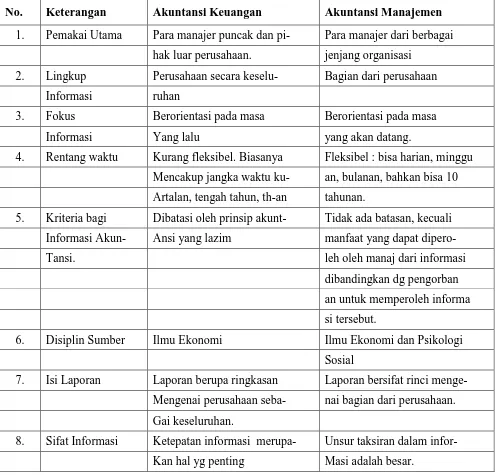

Gambar berikut ini merupakan penjelasan mengenai perbedaan antara kedua tipe tersebut :

Perbedaan Pokok Akuntansi Keuangan dan Akuntansi Manajemen

No. Keterangan Akuntansi Keuangan Akuntansi Manajemen

1. Pemakai Utama Para manajer puncak dan pi- Para manajer dari berbagai hak luar perusahaan. jenjang organisasi

2. Lingkup Perusahaan secara keselu- Bagian dari perusahaan Informasi ruhan

3. Fokus Berorientasi pada masa Berorientasi pada masa

Informasi Yang lalu yang akan datang.

4. Rentang waktu Kurang fleksibel. Biasanya Fleksibel : bisa harian, minggu

Mencakup jangka waktu ku- an, bulanan, bahkan bisa 10 Artalan, tengah tahun, th-an tahunan.

5. Kriteria bagi Dibatasi oleh prinsip akunt- Tidak ada batasan, kecuali Informasi Akun- Ansi yang lazim manfaat yang dapat dipero-

Tansi. leh oleh manaj dari informasi

dibandingkan dg pengorban

an untuk memperoleh informa si tersebut.

6. Disiplin Sumber Ilmu Ekonomi Ilmu Ekonomi dan Psikologi Sosial

7. Isi Laporan Laporan berupa ringkasan Laporan bersifat rinci menge-

Mengenai perusahaan seba- nai bagian dari perusahaan. Gai keseluruhan.

PT. AKSA SEJAHTERA LAPORAN LABA-RUGI Per 31 Desember 2017 (Perusahan Perdagangan)

Penjualan ……… Rp.1.000,-

Harga Pokok Penjualan:

Persediaan awal produk jadi ……… Rp. 200,-

Pembelian ……… Rp. 600,- + Harga pokok produk yang tersedia untuk dijual Rp. 800,- Persediaan akhir produk jadi ……… Rp. 75,- –

Rp. 725,- –

Laba Bruto Rp. 275,-

Biaya Usaha

Biaya administrasi & Umum Rp. 100,- Biaya Pemasaran Rp. 150,- +

Rp. 250,- –

PT. AKSA SEJAHTERA

LAPORAN LABA-RUGI

Per 31 Desember 2017

Penjualan

Rp.1.000,-

Harga Pokok Penjualan:

Persediaan awal produk jadi

Rp. 200,-

Harga Pokok Produksi:

Persediaan awal barang dalam proses

Rp. 150

Biaya Produksi:

Biaya bahan baku

Rp. 200,-

Biaya tenaga kerja langsung

Rp. 200,-

Biaya overhead pabrik

Rp. 150,- +

Rp. 550,- +

Rp. 700,-

Persediaan akhir barang dalam proses

Rp. 100,-

–

Harga pokok produksi

Rp. 600,-

Pembelian

Rp. 600,-

Harga pokok produk yang tersedia untuk dijual Rp. 800,-

Persediaan akhir produk jadi

Rp. 275,-

–

Harga Pokok Penjualan

Rp. 525,-

Laba Bruto

Rp. 275,-

Biaya Usaha

Biaya administrasi & Umum

Rp. 100,-

Biaya Pemasaran

Rp. 150,-

Rp. 250,-

AKUNTANSI BIAYA

BERDASARKAN METODE HARGA POKOK PESANAN

DAN METODE HARGA POKOK PROSES

Akuntansi Biaya dalam perusahaan manufaktur bertujuan untuk menentukan harga pokok per satuan produk yang dihasilkan. Siklus akuntansi biaya dalam perusahaan manufaktur harus mengikuti proses pengolahan produk, sejak dari bahan baku dimasukkan dalam proses sampai menjadi produk jadi, seperti dalam skema berikut ini:

Siklus

Siklus

Pembuatan Produk

Akuntansi Biaya

Pembelian dan

Harga Pokok

Penyimpanan

Persediaan

Bahan Baku

Bahan Baku

Biaya

Biaya

Tenaga Kerja

Overhead

Langsung

Pabrik

Pengolahan

Harga Pokok

Bahan Baku

Bahan Baku

Menjadi

yang Dipakai

Produk Jadi

Persediaan

Harga Pokok

Produk Jadi

Produk Jadi

METODE PENGUMPULAN BIAYA PRODUKSI

Oleh karena itu metode pengumpulan biaya produksi dibedakan menjadi dua, yi: (1). Metode Harga Pokok Pesanan (Job order cost method)

(2). Metode Harga Pokok Proses (Process cost method)

PERBEDAAN KARAKTERISTIK METODE HARGA POKOK PROSES DAN METODE HARGA POKOK PESANAN

Karakteristik kedua metode tersebut berkaitan dengan karakteristik proses pengolahan produknya, yaitu:

Perusahaan yang berproduksi massa

Perusahaan yang berproduksi atas dasar pesanan

Proses pengolahan produk Terus menerus (kontinyu) Terputus-putus (intermitten)

Produk yang dihasilkan Produk standar Tergantung spesifikasi pemesan

Produksi ditujukan untuk Mengisi persediaan Memenuhi pesanan

Contoh perusahaan Perusahaan kertas, semen, tekstil, dll

Perusahaan percetakan, mebel, kontraktor, dll

PERBEDAAN KARAKTERISTIK PROSES PRODUKSI METODE HARGA POKOK PROSES DAN METODE HARGA POKOK PESANAN

Metode Harga Pokok Proses

Metode Harga Pokok Pesanan

Biaya produksi dikumpulkan Setiap bulan atau periode penentuan harga pokok produk

Untuk setiap pesanan

Harga pokok per satuan produk dihitung

Pada akhir bulan/periode penentuan harga pokok produk

Apabila pesanan telah selesai diproduksi

Rumus perhitungan harga pokok per satuan

Jumlah biaya produksi yang telah dikeluarkan selama bulan/periode tertentu dibagi dengan jumlah satuan

produk yang dihasilkan selama bulan/periode ybs.

AKUNTANSI BIAYA BERDASARKAN METODE HARGA POKOK PESANAN

Perusahaan yang berproduksi atas dasar pesanan, memulai kegiatan produksinya setelah menerima order dari pembeli, tetapi sering juga terjadi, perusahaan mengeluarkan order produksi untuk mengisi persediaan di gudang.

Syarat penggunaan Metode Harga Pokok Pesanan:

Masing-masing pesanan, pekerjaan, atau produk dapat dipisahkan identitasnya secara jelas dan perlu dilakukan penentuan harga pokok pesanan secara individual.

Biaya produksi harus dipisahkan ke dalam dua golongan, yaitu: biaya langsung (BBB & BTKL) dan biaya tak langsung (selain BBB & BTKL).

BBB dan BTKL dibebankan/diperhitungkan secara langsung terhadap pesanan ybs., sedangkan BOP dibebankan kepada pesanan atas dasar tarif yang ditentukan di muka.

Harga pokok setiap pesanan ditentukan pada saat pesanan selesai.

Harga pokok per satuan produk dihitung dengan cara membagi jumlah biaya produksi yang dibebankan pada pesanan tertentu dengan jumlah satuan produk dalam pesanan ybs.

Untuk mengumpulkan biaya produksi tiap pesanan digunakan Kartu Harga Pokok (Job Cost Sheet), yang merupakan rekening/buku pembantu bagi rekening kontrol Barang Dalam Proses.

Pengumpulan Biaya Produksi dalam Metode Harga Pokok Pesanan Pencatatan Biaya Bahan Baku (BBB)

Dibagi dua prosedur, yaitu:

1. Prosedur pencatatan pembelian bahan baku, jurnalnya:

Persediaan Bahan Baku xxx

Utang Dagang/Kas xxx

2. Prosedur pencatatan pemakaian bahan baku, menggunakan metode mutasi persediaan (perpetual). Dalam setiap pemakaian bahan baku harus diketahui pesanan mana yang memerlukannya. Jurnalnya:

Barang Dalam Proses-Biaya Bahan Baku xxx

Persediaan Bahan Baku xxx

Pencatatan Biaya Tenaga Kerja Langsung (BTKL)

3. Diperlukan pengumpulan dua macam jam kerja, yaitu: a. Jam kerja total selama periode kerja tertentu.

4. Perusahaan harus menyelenggarakan kartu hadir masing2 karyawan, untuk mengumpulkan informasi jam kerja total selama periode kerja tertentu, untuk pembuatan Daftar Upah. Disamping itu, perusahaan harus mencatat penggunaan jam kerja masing2 karyawan untuk mengerjakan pesanan. (Masing2 karyawan dibuatkan Kartu Jam Kerja/Job Time Ticket)

5. Jurnal untuk pembagian upah:

Barang Dalam Proses-Biaya Tenaga Kerja Langsung xxx

Gaji dan Upah xxx

Pencatatan Biaya Overhead Pabrik (BOP)

6. BOP dikelompokkan menjadi bbrp golongan, yi: a. Biaya Bahan Penolong

b. Biaya reparasi dan pemeliharaan, berupa pemakaian persediaan spareparts dan persediaan supplies pabrik

c. Biaya tenaga kerja tak langsung

d. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap (contoh: biaya penyusutan aktiva tetap)

e. Biaya yang timbul sebagai akibat berlalunya waktu (contoh: terpakainya asuransi dibayar di muka)

f. Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran tunai (contoh: biaya reparasi mesain pabrik, biaya listrik)

7. BOP dalam metode harga pokok pesanan harus dibebankan kepada setiap pesanan berdasarkan tarif yang ditentukan di muka.

8. Tarif BOP ditentukan pada awal tahun/periode dengan cara sbb:

Tarif BOP = Taksiran jumlah BOP selama 1 periode Jumlah Dasar pembebanan*

Dasar Pembebanan BOP:

a. Satuan produk b. Biaya Bahan Baku

c. Biaya Tenaga Kerja Langsung d. Jam Tenaga Kerja Langsung

e. Jam Mesin

9. BOP yang sesungguhnya terjadi dikumpulkan selama satu tahun yang sama, kemudian pada akhir tahun dibandingkan dengan yang dibebankan kepada produk atas dasar tarif

10. Pencatatan BOP yang Dibebankan kepada produk:

Barang Dalam Proses-Biaya Overhead Pabrik xxx

11. Jurnal penutupan rekening Biaya Overhead Pabrik yang Dibebankan (untuk mempertemukan BOP Dibebankan dengan BOP Sesungguhnya)

Biaya Overhead Pabrik Dibebankan xxx

Biaya Overhead Pabrik Sesungguhnya xxx

12. Pencatatan BOP yang Sesungguhnya:

Misal: 1. Pemakaian Bahan Penolong:

Biaya Overhead Pabrik Sesungguhnya xxx

Persediaan Bahan Penolong xxx

2. Pencatatan Biaya Tenaga Kerja Tak langsung:

Biaya Overhead Pabrik Sesungguhnya xxx

Gaji dan Upah xxx

Pencatatan Produk Selesai

13. Biaya produksi yang telah dikumpulkan dalam Kartu Harga Pokok dijumlah dan dikeluarkan dari rekening Barang Dalam Proses dengan jurnal sbb:

Persediaan Produk Jadi xxx

Barang Dalam Proses-Biaya Bahan Baku xxx Barang Dalam Proses-Biaya Tenaga Kerja Langsung xxx Barang Dalam Proses-Biaya Overhead Pabrik xxx

14. Harga Pokok Produk jadi dicatat dalam Kartu Persediaan (Finish Goods Ledger Card) dan Kartu Harga Pokok Pesanan tersebut dipindahkan ke dalam arsip Kartu Harga Pokok Pesanan yang telah selesai.

Contoh Kasus :

Metode harga pokok pesanan Job Order Cost Method

SOAL 1

Data Kegiatan dan Produksi

1. Pada tanggal 2 September 2012 dibeli bahan baku dan penolong dengan cara kredit yakni sebagai berikut :

Bahan baku

Kertas untuk undangan Rp.2.400.000 Kain putih 600 meter Rp.4.125.000

Bahan penolong

Bahan penolong X1 Rp. 200.000

Bahan penolong X2 Rp. 160.000

2. Dalam pemakaian bahan baku dan penolong untuk mem proses pesanan KU-01 dan SP-02 diperoleh informasi sebagai berikut :

Bahan baku kertas dan bahan penolong X2 digunakan untuk memproses pesanan no KU-01, sedangkan bahan baku kain dan bahan penolong X1 dipakai untuk memproses pesanan no SP-02

3. Untuk penentuan biaya tenaga kerja yang dikeluarkan oleh departemen produksi menggunakan dasar jam tenaga kerja langsung dengan perhitungan sbb :

Upah langsung untuk pesanan KU-01 180 jam a. Rp.5000 dan upah langsung untuk pesanan SP-02 menghabiskan sebanyak 1000 jam a. Rp.5000,-. Sedangkan untuk upah tidak langsung adalah Rp. 2,9 juta.

Untuk gaji karyawan Bagian pemasaran dikeluarkan sebesar Rp. 7.500.000,- dan gaji karyawan administrasi dan umum Rp. 4.000.000,-

4. Pencatatan Biaya Overhead Pabrik. Perusahaan dalam hal ini menggunakan tarif BOP sebesar 160 % dari biaya tenaga kerja langsung, baik pesanan KU-01 dan SP-02.

Biaya overhead pabrik sesungguhnya terjadi dalam kaitannya dengan pesanan di atas, adalah sebagai berikut

Biaya pemeliharaan gedung Rp. 500.000 Biaya depresiasi gedung pabrik Rp.2.000.000 Biaya depresiasi mesin Rp.1.200.000 Biaya pemeliharaan mesin Rp.1.000.000 Biaya asuransi gedung pabrik dan mesin Rp. 600.000

5. Pencatatan harga pokok produk jadi. Berdasarkan informasi untuk pesanan no KU-01 telah selesai dikerja kan

3. Pencatatan harga pokok produk yang dijual. Pesanan no KU-01 telah diserahkan kepada pemesan. Dan dari penyerahan tersebut pemesan akan membayar dengan cara kredit.

Diminta

Berdasarkan informasi di atas, buatlah jurnal yang diperlukan berdasarkan metode harga pokok pesanan.

Penyelesaian :

Metode Harga Pokok Pesanan

Job Order Cost Method

Jurnal-Jurnal yang Diperlukan

1. Pencatatan Pembelian Bahan baku & penolong

Persediaan Bahan baku Rp.6.525.000

Hutang Dagang Rp.6.525.000

Persediaan Bahan penolong Rp. 200.000

Hutang Dagang Rp. 200.000

2. Pencatatan Pemakaian Bahan baku & penolong

BDP – Biaya bahan baku Rp.6.525.000

Persediaan Bahan baku Rp.6.525.000

BOP – Sesungguhnya Rp. 360.000

Persediaan Bahan penolong Rp. 360.000

3. Pencatatan Biaya Tenaga Kerja

a. Pencatatan biaya tenaga kerja yang terutang

Gaji dan Upah Rp. 20.300.000

b. Pencatatan Distribusi Biaya TK

Biaya TK Langsung Rp. 5.900.000

Biaya TK Tdk Langsung Rp. 2.900.000

Biaya Pemasaran Rp. 7.500.000

Biaya Administ & Umum Rp. 4.000.000

Gaji dan Upah Rp. 20.300.000

c. Pembayaran Gaji dan Upah

Utang Gaji dan Upah Rp. 20.300.000

Kas Rp.20.300.000

4. Pencatatan Biaya Overhead Pabrik.

BDP – Biaya Overhead Pabrik Rp. 9.440.000 BOP yg Dibebankan Rp. 9.440.000

BOP yang Sesungguhnya Rp. 5.300.000

Persediaan bhn bangunan Rp. 500.000 Akum. depresiasi gedung pabrik Rp. 2.000.000 Akum. depresiasi mesin Rp. 1.200.000 Persediaan suku cadang Rp. 1.000.000 Persekot Asuransi Rp. 600.000

BOP yg Dibebankan Rp. 9.440.000

BOP yg Sesungguhnya Rp.9.440.000

Selisih BOP :

Untuk menentukan selisih BOP dicari dengan cara memban- dingkan antara jumlah BOP yang dibebankan dengan jml seluruh BOP yang sesungguhnya terjadi.

BOP yang Sesungguhnya:

Jurnal no #2 Rp. 360.000

Jurnal no #3b Rp. 2.900.000

Jurnal no #5 Rp. 5.300.000

Jml BOP yang Sesungguhnya Rp. 8.560.000

BOP yang Dibebankan Rp. 9.440.000

(Selisih pembebanan lebih)

Jurnal Selisih BOP

BOP yang Sesungguhnya Rp. 880.000

Selisih BOP Rp. 880.000

5. Pencatatan Harga Pokok produk jadi (KU-01)

Persediaan produk jadi Rp. 4.740.000

BDP- Biaya Bahan Baku Rp. 2.400.000 BDP- Biaya Tenaga Kerja lgs Rp. 900.000 BDP- Biaya Overhead Pabrik Rp. 1.440.000

6. Pencatatan Harga Pokok produk dlm proses (SP-02)

Persediaan produk dalam proses Rp. 17.125.000

BDP- Biaya Bahan Baku Rp. 4.125.000 BDP- Biaya Tenaga Kerja lgs Rp. 5.000.000 BDP- Biaya Overhead Pabrik Rp. 8.000.000

7. Pencatatan Harga pokok produk yang dijual

Harga Pokok Penjualan Rp. 4.740.000

Persediaan Produk jadi Rp. 4.740.000

Piutang Dagang Rp. 4.800.000

AKUNTANSI BIAYA BERDASARKAN METODE HARGA POKOK

PROSES

Pengumpulan Biaya Produksi dalam Metode Harga Pokok Proses

4. Biaya Bahan

Pencatatan pemakaian Bahan Baku di Departemen A:

Barang Dalam Proses-Biaya Bahan Baku Departemen A xxx

Persediaan Bahan Baku xxx

Pencatatan pemakaian Bahan Penolong pada Bagian Produksi:

Barang Dalam Proses-Biaya Bahan Penolong Departemen A xxx Barang Dalam Proses-Biaya Bahan Penolong Departemen B xxx Barang Dalam Proses-Biaya Bahan Penolong Departemen C xxx

Persediaan Bahan Penolong xxx

5. Biaya Tenaga Kerja (Langsung & Tak Langsung):

Pencatatan biaya tenaga kerja (langsung & tak langsung) di Departemen Produksi:

Barang Dalam Proses-Biaya Tenaga Kerja Departemen A xxx Barang Dalam Proses-Biaya Tenaga Kerja Departemen B xxx Barang Dalam Proses-Biaya Tenaga Kerja Departemen C xxx

Gaji dan Upah xxx

6. Biaya Overhead Pabrik

a. BOP pada Metode Harga Pokok Proses adalah biaya produksi selain biaya bahan baku, biaya bahan penolong, dan biaya tenaga kerja, baik langsung maupun tak langsung yang terjadi di departemen produksi.

b. BOP dapat dibebankan kepada produk atas dasar tarif dan dapat juga dibebankan atas dasar BOP yang sesungguhnya terjadi dalam satu periode.

c. Pembebanan BOP sesungguhnya kepada produk dapat dilakukan jika: i. Produksi relatif stabil dari periode ke periode

ii. BOP, terutama yang tetap, bukan merupakan bagian yang berarti dibandingkan dengan jumlah seluruh biaya produksi

iii. Hanya diproduksi satu macam produk.

Metode Harga Pokok Proses Proces Cost Method

SOAL 1

A. Produk diolah melalui satu departemen. Dalam ketentuan ini anggapan yang digunakan ;

(4) Tidak terdapat persediaan produk dalam proses awal

(5) Tidak terdapat produk yang rusak atau hilang dalam proses pengolahan. (6) Perusahaan hanya memproduksi satu macam produk.

CV Aksa dalam pengolahan produknya dilakukan secara massal dan melalui satu departemen

produksi. Berikut ini disajikan data produksi dan kegiatan selama bulan September 2012, yakni sbb ;

Produk yang dimasukkan dlm proses 5.000 unit Produk jadi 3.800 unit

Produk dlm proses dengan tkt penyelesaian Bhn baku dan penolong 100 %; biaya

konversi 40 %. 1.200 unit

Jumlah produk yang diproses 5.000 unit

Data Biaya produksi

Berdasarkan informasi berikut ini adalah biaya produksi yang telah dikeluarkan yakni sebagai berikut

Biaya bahan baku Rp. 200.000

Biaya bahan penolong Rp. 550.000

Biaya tenaga kerja Rp. 600.600

Biaya overhead pabrik Rp. 555.000

Total Biaya produksi Rp. 1.905.600

Berdasarkan data tersebut di atas, maka tentukan

1. Berapa biaya produksi per unit untuk mengolah produk tersebut 2. Tentukan berapa harga pokok produk jadi

Penyelesaian Soal 1:

Metode Harga Pokok Proses

Proces Cost Method

1. Perhitungan Harga Pokok produksi per unit

No. Jenis Biaya Jml Biaya Unit Equivalen Biaya/Unit

1. Bia Bhn baku Rp. 300.000 3800+(1200 x 100%) Rp. 60

2. Bia Bhn Penolong Rp. 450.000 3800+(1200 x 100%) Rp. 90

3. Bia Tenaga Kerja Rp. 513.600 3800+(1200 x 40%) Rp. 120

4. Bia Overhead Pabrik Rp. 642.000 3800+(1200 x 40%) Rp. 150.

Biaya Produksi Per Unit Rp. 420

2. Harga Pokok produk jadi yang ditransfer ke gudang yakni sebesar : 3800 unit x Rp. 420 = Rp. 1.596.000

3. Harga Pokok produksi yang masih dalam proses akhir Biaya bahan baku :

( 1200 x 100% ) x Rp. 60 = Rp. 72.000 Biaya bahan penolong

( 1200 x 100% ) x Rp. 90 = Rp. 108.000 Biaya Tenaga Kerja

( 1200 x 40% ) x Rp. 120 = Rp. 57.600 Biaya Overhead Pabrik

( 1200 x 40% ) x Rp. 150 = Rp. 72.000 Jumlah Harga Pokok produksi = Rp. 309.600 yg masih dlm proses akhir

1. Jurnal untuk mencatat biaya bahan baku :

BDP – Biaya Bahan baku Rp. 200.000.

Persediaan Bahan Baku Rp. 200.000

2. Jurnal untuk mencatat biaya bahan penolong :

BDP – Biaya Bahan Penolong Rp. 550.000

Persediaan Bahan Penolong Rp. 550.000

3. Jurnal untuk mencatat biaya tenaga kerja

BDP – Biaya Tenaga Kerja Rp. 600.600

Gaji dan Upah Rp. 600.600

4. Jurnal untuk mencatat biaya Overhead Pabrik

BDP – Biaya Overhead pabrik Rp. 555.000

Berbagai Rekening yang Di Rp. 555.000 kredit.

5. Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke gudang.

Persediaan produk jadi Rp. 1.596.000

BDP- Biaya Bahan Baku Rp. 128.000 BDP- Biaya Bahan Penolong Rp. 442.000 BDP- Biaya Tenaga Kerja lgs Rp. 543.000 BDP- Biaya Overhead Pabrik Rp. 483.000

6. Jurnal untuk mencatat harga pokok produk yang masih dalam proses akhir :

Persediaan produk dlm proses Rp. 309.600

PENENTUAN HARGA POKOK PRODUKSI

Metode Variable Costing & Full Costing

Perbandingan Metode Full Costing dengan Metode Variable Costing.

Full Costing

Yakni merupakan metode penentuan harga pokok produksi, yang membebankan seluruh biaya produksi baik yang berperilaku tetap maupun variabel kepada produk. Dikenal juga dengan Absortion atau Conventional Costing.

Perbedaan tersebut terletak pada perlakuan terhadap biaya produksi tetap, dan akan mempunyai akibat pada :

7. Perhitungan harga pokok produksi dan 8. Penyajian laporan laba-rugi.

Metode F ull Costing Harga Pokok Produksi :

Biaya bahan baku Rp. xxx.xxx

Biaya tenaga kerja langsung Rp. xxx.xxx Biaya overhead pabrik tetap Rp. xxx.xxx Biaya overhead pabrik variabel Rp. xxx.xxx

Harga Pokok Produk Rp. xxx.xxx

Dengan menggunakan Metode Full Costing,

(3). Biaya Overhead pabrik baik yang variabel maupun tetap, dibebankan kepada produk atas dasar tarif yang ditentukan di muka pada kapasitas normal atau atas dasar biaya overhead yang sesungguhnya.

(4). Selisih BOP akan timbul apabila BOP yang dibebankan berbeda dengan BOP yang sesungguh- nya terjadi.

Catatan :

Pembebanan BOP lebih (overapplied factory overhead), terjadi jika jml BOP yang dibebankan lebih besar dari BOP yang sesungguhnya terjadi.

Pembebanan BOP kurang (underapplied factory overhead), terjadi jika jml BOP yang dibebankan lebih kecil dari BOP yang sesungguhnya terjadi.

Jika semua produk yang diolah dalam periode tersebut belum laku dijual, maka pembebanan biaya overhead pabrik lebih atau kurang tsb digunakan untuk mengurangi atau menambah harga pokok yang masih dalam persediaan (baik produk dalam proses maupun produk jadi)

Variable Costing :

Merupakan suatu metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel saja. Dikenal juga dengan istilah : direct costing

Harga Pokok Produksi :

Biaya bahan baku Rp. xxx.xxx

Biaya tenaga kerja langsung Rp. xxx.xxx Biaya overhead pabrik variabel Rp. xxx.xxx

Harga Pokok Produk Rp. xxx.xxx

Dengan menggunakan Metode Variable Costing,

Biaya Overhead pabrik tetap diperlakukan sebagai period costs dan bukan sebagai unsur harga pokok produk, sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya.

Dalam kaitannya dengan produk yang belum laku dijual, BOP tetap tidak melekat pada persediaan tersebut tetapi langsung dianggap sebagai biaya dalam periode terjadinya.

Penundaan pembebanan suatu biaya hanya bermanfaat jika dengan penundaan tersebut diharapkan dapat dihindari terjadinya biaya yang sama periode yang akan datang.

Penyajian Laporan Laba Rugi

Laporan Laba-Rugi

( Metode Full Costing )

Hasil penjualan Rp. 500.000

Harga pokok penjualan Rp. 250.000 -

Laba Bruto Rp. 250.000

Biaya administrasi dan umum Rp. 50.000 -

Biaya pemasaran Rp. 75.000 -

Laba Bersih Usaha Rp . 125.000

Ket :

Laporan Laba-Rugi

( Metode Variable Costing )

Hasil penjualan Rp. 500.000

Dikurangi Biaya-biaya Variabel :

Biaya produksi variabel Rp. 150.000 Biaya pemasaran variabel Rp. 50.000 Biaya adm. & umum variabel Rp. 30.000

Rp. 230.000

Laba kontribusi Rp. 270.000

Dikurangi Biaya Tetap

Biaya produksi tetap Rp. 100.000 Biaya pemasaran tetap Rp. 25.000 Biaya Adm & umum tetap Rp. 20.000

Rp. 145.000

Laba Bersih Usaha Rp 125.000

Manfaat Informasi yang Dihasilkan oleh Metode Variable Costing

Laporan keuangan yang disusun berdasar metode Variable Costing bermanfaat bagi manajemen untuk :

1. Perencanaan laba jangka pendek 2. Pengendalian biaya dan

3. Pembuatan keputusan.

(1) Perencanaan laba jangka pendek

Dalam jangka pendek, biaya tetap tidak berubah dengan adanya perubahan volume kegiatan, sehingga hanya biaya variabel yang perlu dipertimbangkan oleh manajemen

Laporan laba-rugi variable costing menyajikan dua ukuran penting : (1) laba kontribusi dan (2) operating laverage.

Hasil Penjualan : Rp. 1000 Biaya Variabel : Rp. 600 Laba Kontribusi : Rp. 400

Biaya Tetap : Rp. 300 Laba Bersih : Rp. 100

Ratio Laba Kontribusi : Laba kontribusi = 400/1000 Hsl Penjualan

Misal :

Dalam rencana anggaran diputuskan untuk menaikkan harga jual 12%. Maka dampak dari kenaikan ini terhadap laba jangka pendek dapat ditentukan :

12% x 40% = 4,8%

Laporan laba rugi yang memisahkan biaya tetap dan variabel, memungkinkan juga manajemen melakukan analisis hubungan biaya, volume dan laba.

(2) Pengendalian Biaya

Biaya tetap dalam variable costing dapat dikelompokkan ke dalam dua golongan yakni : discretionary fixed cost dan committed fixed cost.

Discretionary fixed cost merupakan biaya yang berperila- ku tetap karena kebijakan manajemen. Dalam jangka pendek biaya ini dapat dikendalikan oleh manajemen.

Sedangkan committed fixed cost merupakan biaya yang timbul dari pemilikan pabrik, ekuipmen dan organisasis pokok. Dalam jangka pendek biaya tersebut tidak dapat dikendalikan oleh manajemen.

(3) Pengambilan Keputusan

Pihak manajemen dengan menggunakan metode variable costing dapat menentukan pengambilan keputusan misal dalam hal pesanan khusus.

1. Perbandingan metode Full Costing dengan Variabel Costing 2. Perhitungan Rugi/Laba menurut metode Variable Costing 3. Pengumpulan biaya dalam metode Variable Costing

4. Manfaat Informasi yang dihasilkan oleh metode Variabel Costing 5. Kelemahan metode Variable Costing

BIAYA OVERHEAD PABRIK I

I. Pengertian

Biaya-biaya produksi yang tidak dapat di kategorikan kedalam biaya bahan baku dan biaya tenaga kerja langsung atau yang wujud riilnya adalah biaya bahan baku tidak langsung dan biaya tenaga kerja tidak langsung serta biaya pabrik lainnya dikelompokkan tersendiri yang disebut biaya overhead pabrik.

Contoh konkrit dari biaya overhead pabrik adalah :

Biaya bahan penolong

Biaya tenaga kerja tidak langsung

Biaya penyusutan aktiva tetap

Biaya reparasi & pemeliharaan aktiva tetap pabrik

Biaya listrik & air untuk pabrik

Biaya asuransi pabrik

Serta semua biaya pada departemen pembantu

II. Tarif Biaya Overhead Pabrik

Biaya overhead pabrik dibebankan ke harga pokok produk berdasarkan tarip yang ditentukan dimuka. Berikut ini akan dibahas proses perhitungan untuk menentukan tarip BOP. Kemudian analisa dan perlakuan terhadap selisih antara BOP yang dibebankan ke produk berdasarkan tarip dengan BOP yang sesungguhnya.

Memilih dasar pembebanan biaya overhead pabrik kepada produk terbagi atas dasar pembebanan sebagai berikut:

a) Produk atau Satuan Produk

Taksiran BOP

Tarip BOP = ——————————————————— Taksiran Jumlah Produk Yang Dihasilkan

b) Biaya Bahan Baku

Taksiran BOP

Tarip BOP = ————————————— x 100% Taksiran BBB yang dipakai

c) Biaya Tenaga Kerja

Jika sebagian besar elemen BOP berhubungan erat dengan jumlah upah tenaga kerja langsung (misalnya pajak penghasilan atas upah karyawan yang menjadi tanggungan perusahaan) maka dasar pembebanannya adalah biaya tenaga kerja.

Taksiran biaya tenaga kerja langsung

d) Jam Tenaga Kerja Langsung

Hal ini apabila BOP berhubungan erat dengan waktu kerja untuk membuat produk.

Taksiran BOP

Tarip BOP = ————————————— x 100% Taksiran jam kerja langsung

e) Jam Mesin

Hal ini apabila BOP berhubungan dengan waktu kerja mesin untuk membuat produk.

Taksiran BOP

Tarip BOP = x 100% Taksiran jam mesin

Apabila perusahaan mempunyai lebih dari satu departemen produksi maka proses penentuan tarip BOP adalah sebagai berikut :

1. Ditentukan anggaran BOP untuk masing-masing departemen produksi tersebut.

2. Ditentukan dasar pembebanan BOP tersebut, sesuai dengan sifat departemen produksi yang bersangkutan.

3. Ditetapkan tarip BOP berdasarkan anggaran BOP dibagi dengan dasar pembebanan.

III. Analisis Selisih Biaya Overhead Pabrik

Pada akhir suatu periode diketahui besarnya BOP yang sesungguhnya dan jumlah BOP yang dibebankan, langkah selanjutnya adalah menghiitung selisih BOP yang terdiri :

1. Perhitungan selisih biaya overhead pabrik.

Dalam menghitung selisih BOP, harus membandingkan antara BOP sesungguhnya dengan BOP yang dibebankan, jika BOP sesungguhnya lebih besar dari BOP dibebankan disebut underapplied factory overhead yang sifatnya tidak menguntungkan sebaliknya bila biaya dibebankan lebih besar maka disebut overapplied factory overhead yang sifatnya menguntungkan atau laba.

2. Analisis selisih BOP.

Selisih BOP yang timbul akan dianalisis kedalam 2 macam selisih yaitu : a) Selisih Anggaran

Selisih anggaran adalah selisih yang disebabkan oleh perbedaan antara BOP sesungguhnya dibandingkan budget BOP pada kapasitas sesungguhnya. Selisih anggaran dapat pula dihitung dari perbedaan BOP variabel sesungguhnya dibandingkan dengan budget BOP variabel pada kapasitas sesungguhnya.

SA = BOPsesg - FKSB

atau

= bop SESG - [ (KN x TT) + (KS x TV) ] atau

SA = BOP sesg - (KN x TT) - (KS x TV)

SA = Selisih anggaran

FKBS = Fleksibel budget BOP pada kapasitas sesungguhnya BTb = BOP tetap dibudgetkan

TV = Tarip BOP variabel KN = Kapasitas nornal

KS = Kapasitas sesungguhnya TT = Tarip BOP tetap

Apabila BOP sesungguhnya lebih besar dibandingkan dengan fleksibel budget pada kapasitas sesungguhnya, maka selisih anggaran bersifat tidak menguntungkan. Sebaliknya apabila biaya overhead paabrik sesungguhnya lebih kecil maka selisih anggaran bersifat menguntungkan.

b) Selisih Kapasitas

Selisih kapasitas berhubungan dengan BOP tetap yang disebabkan kapasitas sesungguhnya yang dicapai lebih kecil dibandingkan kapasitas yang dipakai untuk menghitung tarip.

Cara menghitung tarip dapat digunakan rumus sebagai berikut :

SK = FBKS - BOPsesg

atau

SK = (KN - KS) TT

3. Perlakuan selisih biaya overhead pabrik. Ada dua cara perlakuan terhadap selisih BOP : a) Selisih BOP disebabkan karena selisih anggaran.

Selisih BOP dibebankan kembali ke dalam rekening persediaan produk dalam proses persediaan produk selesai dan harga pokok penjualan.

Jurnal yang dibuat apabila selisih menguntungkan adalah :

Selisih BOP xxx

Persediaan produk dalam proses xxx

Persediaan produk selesai xxx

Harga pokok penjualan xxx

Jurnal yang dibuat apabila sifatnya tidak menguntungkan : Persediaan produk dalam proses xxx

Persediaan produk selesai xxx

Harga pokok penjualan xxx

b) Selisih BOP disebabkan karena selisih kapasitas

Selisih BOP diperlakukan langsung ke dalam elemen rugi laba.

Jurnal yang dibuat apabila selisih BOP menguntungkan :

Selisih BOP xxx

Rugi-laba xxx

Rugi-laba xxx

Laba yg ditahan xxx

Jurnal yang dibuat apabila BOP sifatnya tidak menguntungkan : Rugi-laba xxx

Selisih BOP xxx

Laba yg ditahan xxx

Rugi-laba xxx

CONTOH SOAL

PT “AKSA SEJAHTERA” menentukan tarip BOP ditentukan dimuka bulan januari 2011, perusahaan membuat angggaran BOP dengan kapasitas normal 30.000 jam mesin dengan data produksi sebagai berikut :

Jenis Biaya Tetap/Variabel Jumlah

Biaya bahan baku Rp 5.000.000

Biaya tenaga kerja langsung Rp 2.500.000

Biaya bahan penolong V Rp 1.100.000

Biaya depresiasi pabrik T Rp 500.000

Biaya bahan bakar V Rp 750.000

Biaya listrik V Rp 1.600.000

Biaya reparsi & pemeliharaan V Rp 675.000 T Rp 400.000

Biaya asuransi bangunan T Rp 800.000

Biaya promosi V Rp 1.250.000

Biaya tenaga kerja tidak langsung V Rp 1.400.000

T Rp 1.850.000

Biaya kesejahteraan karyawan T Rp 1.050.000

Pada akhir bulan BOP sesungguhnya terjadi pada kapasitas sesungguhnya 27.500 jam Jenis Biaya Tetap/Variabel Jumlah

Biaya bahan baku Rp 5.000.000

Biaya tenaga kerja langsung Rp 2.500.000

Biaya bahan penolong V Rp 1.000.000

Biaya depresiasi pabrik T Rp 500.000

Biaya bahan bakar V Rp 750.000

Biaya listrik V Rp 1.400.000

Biaya reparasi & pemeliharaan V Rp 600.000

T Rp 400.000

Biaya asuransi bangunan T Rp 800.000

Biaya promosi V Rp 1.050.000

Biaya tenaga kerja tidak langsung V Rp 1.200.000 T Rp 1.850.000

Biaya kesejahteraan karyawan T Rp 1.050.000

Diminta :

1. Berapakah BOP tetap & variabel yang dianggarkan. 2. Hitung tarip BOP bulan Januari berdasarkan:

a. Jam mesin (Rp) b. Biaya bahan baku (%)

c. Biaya tenaga kerja langsung (Rp) d. Jam kerja langsung (Rp)

e. Unit produksi (Rp)

3. Hitunglah pada BOP sesungguhnya ; a. Tarip BOP variabel & tetap. b. selisih BOP.

c. Selisih anggaran |& kapasitas. 4. Buatlah jurnal yang diperlukan.

PENYELESAIAN :

1. BOP Tetap = Rp 4.600.000. BOP Variabel = Rp 6.775.000.

2.

Tarif BOP tetap = Rp 4.600.000 = Rp 153,3 jam mesin. 30.000

Tarif BOP variabel = Rp 6.775.000 = Rp 225,8 jam mesin. 30.000

b. Biaya bahan baku :

Tarif BOP = Rp 11.375.000 x 100% = 227,5% 5.000.000

c. Biaya tenaga kerja langsung :

Tarif BOP = Rp 11.375.000 x 100% = 455% 2.500.000

d. Jam kerja langsung :

Tarif BOP = Rp 11.375.000 = Rp 270.8 42.000

e. Unit produksi :

Tarif BOP = Rp 11.375.000 = Rp 189,6 60.000

3.a. BOP tetap = Rp 4.600.000 : 27.500 = Rp 167,3 BOP variabel = 6.000.000 : 27.500 = Rp 218,2 Tarif BOP = Rp 167,3 + Rp 218,2 = Rp 385,5 b. Selisih BOP :

BOP yang dibebankan (27.500 x 379,1) Rp10.425.250 BOPsesungguhnya 10.600.000 Selisih BOP (R) Rp 174.750.

c. Selisih Anggaran :

BOP sesungguhnya Rp 10.600.000. BOP dianggarkan pada kapasitas :

BOP variabel (27.500 x Rp 218,2) = Rp 6.000.500 BOP tetap Rp 4.600.000

Rp 10.600.500. Laba (Rp 500).

Selisih kapasitas : (metode 1)

BOP tetap dianggarkan Rp 4.600.000. BOP tetap dibebankan pd produk (27.500 x Rp 153,3) Rp 4.215.750. Rugi Rp 384.250. (metode 2)

Kapasitas dianggarkan 30.000 jam mesin. Kapasitas dicapai 27.500

2.500 jam mesin. Tarif BOP tetap : Rp 153,3

4. Mencatat pembebanan BOP :

BDP – BOP Rp 10.425.250 -

BOP yang dibebankan - Rp 11.425.250 Mencatat BOP sesungguhnya :

BOP sesungguhnya Rp 10.600.500 -

Berbagai rekening di kredit - Rp 10.600.500

Mencatat penutupan rekening BOP dibebankan ke BOP sesungguhnya dan mencatat selisih :

BOP dibebankan Rp 10.425.250 - Selisih kurang BOP Rp 175.250 -

DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK

B. KONSEP

1). Departementalisasi

Adalah pembagian perusahaan ke dalam unit-unit yang disebut departemen. Departementalisasi BOP adalah proses pengumpulan dan penentuan tarif BOP per departemen. Departementalisasi BOP lebih tepat jika pabrik memproduksi berbagai produk yang tidak melewati departemen yang sama. Tujuan departementalisasi BOP adalah menentukan biaya produk dengan teliti. Produk yang diproses melalui lebih dari satu departemen akan dibebani dengan tarif yang berlaku di masing-masing departemen. Departemen diklasifikasikan menjadi departemen produksi dan departemen jasa. Departemen produksi memproses bahan baku menjadi produk jadi, contoh: departemen pemotongan dan departemen penjahitan pada perusahaan garment. Departemen jasa memberikan dukungan kepada departemen produksi dan tidak melakukan pekerjaan produksi, contoh: penerimaan, inspeksi dan penyimpanan bahan baku pada perusahaan garment.

2). Biaya Langsung & Tidak Langsung Departemen

Biaya langsung departemen adalah semua biaya yang dapat ditelusur ke departemen tertentu dan dibebankan pada departemen tersebut tanpa melalui proses alokasi. Contoh depresiasi mesin dan biaya sewa gedung yang digunakan hanya oleh Departemen Perakitan merupakan biaya langsung departemen tersebut. Biaya tidak langsung departemen adalah biaya yang tidak dapat ditelusur ke departemen tertentu dan dibebankan kepada departemen tersebut melalui proses alokasi. Contoh: depresiasi mesin dan biaya sewa gedung yang digunakan oleh beberapa departemen, tidak dapat ditelusur pemakaiannya secara langsung merupakan biaya tidak langsung departemen. Biaya ini dibebankan kepada departemen pemakai melalui proses alokasi.

3). Penentuan Tarif BOP Departemen & Metode Alokasi Biaya Departemen Jasa

Karakteristik departemen menyebabkan pemicu biaya yang berbeda, yang digunakan sebagai dasar pembebanan biaya, sehingga berpengaruh pada perhitungan tarif setiap departemen. Contoh departemen produksi yang banyak menggunakan mesin, maka tarif BOP lebih tepat menggunakan jam mesin. BOP departemen produksi terdiri atas BOP departemen produksi dan alokasi biaya dari departemen jasa yang digunakan. Oleh karena itu, perlu mengalokasikan biaya departemen jasa pada departemen produksi terlebih dahulu sebelum menghitung tarif BOP departemen.

Langkah-langkah penentuan tarif BOP departemen:

1). Menyusun anggaran BOP departemen produksi dan anggaran biaya departemen jasa.

Anggaran BOP departemen produksi dan biaya departemen jasa terdiri atas anggaran biaya langsung dan biaya tidak langsung, baik yang bersifat variabel maupun tetap. Contoh biaya langsung adalah supervisor, bahan penolong, pemeliharaan, bahan bakar dan telepon, karena pemakaiannya dapat ditelusuri langsung melalui alat pengukur. Contoh biaya tidak langsung adalah depresiasi gedung yang dipakai bersama-sama oleh beberapa departemen. Depresiasi gedung tersebut dialokasikan pada setiap departemen berdasarkan luas lantai.

Departemen Luas Lantai (m2) Departemen A 150 Departemen B 100 Departemen 1 63 Departemen 2 40 Jumlah 353

Alokasi biaya depresiasi gedung untuk setiap departemen sebagai berikut: Departemen A = (150 / 353) x Rp70.600 = Rp30.000

Departemen B = (100 / 353) x Rp70.600 = Rp20.000 Departemen 1 = (63 / 353) x Rp70.600 = Rp12.600 Departemen 2 = (40 / 353) x Rp70.600 = Rp8.000

2). Menetapkan dasar alokasi biaya departemen jasa

Dasar alokasi biaya departemen jasa tergantung pada pemicu biayanya. Contoh: departemen listrik menggunakan dasar alokasi konsumsi kwh departemen pengguna, departemen kafetaria yang banyak menggunakan tenaga karyawan dasar alokasi yang sesuai adalah jumlah karyawan atau jam kerja karyawan.

3). Mengalokasikan biaya departemen jasa pada departemen produksi

Biaya departemen produksi yang digunakan untuk menghitung tarif meliputi biaya yang terjadi di departemen tersebut ditambah dengan biaya alokasi dari departemen jasa. Biaya departemen jasa dapat dialokasikan dengan menggunakan metode langsung, bertahap dan aljabar.

a). Metode langsung

Pada metode ini biaya departemen jasa hanya dialokasikan ke departemen produksi. Metode ini dapat diterapkan jika selisih hasil perhitungan biaya produk dibandingkan dengan metode lain tidak material atau suatu departemen jasa tidak menggunakan jasa departemen jasa lainnya.

Contoh:

Keterangan

Departemen Produksi Departemen Jasa

A B 1 2

BOP sebelum alokasi Biaya Departemen Jasa

Rp120.000 Rp160.000

Rp72.600 Rp40.000

Dasar alokasi:

Departemen 1 (jumlah karyawan)

Departemen 2 (jumlah kwh)

40 200

40

500 300

Keterangan

Total Departemen Produksi Departemen Jasa

A B 1 2

BOP sebelum alokasi Biaya Departemen Jasa

Rp280.000 Rp112.600 Rp392.600

Rp120.000 Rp160.000

Rp72.600 Rp40.000

Alokasi departemen jasa: Departemen 1 Departemen 2 Rp36.300 11.429 Rp36.300 28.571 *(Rp72.600) **(Rp40.000)

BOP setelah alokasi Rp392.600 Rp167.729 Rp224.871 0 0

*(40/80)xRp72.600 ke Dept A dan B

**(200/700)xRp40.000 ke Dept A, (500/700)xRp40.000 ke Dept B

b). Metode bertahap/bertingkat/sekuensial

Pada metode ini biaya departemen jasa dialokasikan secara bertahap ke departemen jasa lainnya dan departemen produksi yang telah menerima jasa, dimulai dari biaya departemen jasa yang terbesar. Setelah alokasi biaya departemen jasa pertama dilakukan, departemen tersebut tidak akan mendapatkan alokasi dari departemen jasa lain.

Contoh:

Keterangan

Total Departemen Produksi Departemen Jasa

A B 1 2

BOP sebelum alokasi Biaya Departemen Jasa

Rp280.000 Rp112.600 Rp392.600

Rp120.000 Rp160.000

Rp72.600 Rp40.000

Alokasi departemen jasa: Departemen 1 Departemen 2 Rp29.040 15.577 Rp29.040 38.943

*(Rp72.600) Rp14.520 **(Rp54.520)

BOP setelah alokasi Rp392.600 Rp164.617 Rp227.983 0 0

*(40/100)xRp72.600 ke Dept A dan B, (20/100)xRp72.600 ke Dept 2 **(200/700)xRp54.520 ke Dept A, (500/700)xRp54.520 ke Dept B

c). Metode aljabar/resiprokal/matriks/simultan

Metode ini dapat diterapkan jika antar departemen jasa saling memberikan jasa. Pada metode ini biaya departemen jasa dialokasikan secara simultan dengan menggunakan teknik aljabar. Metode ini mengalokasikan biaya ke departemen produksi dan antar departemen jasa.

Contoh:

Misalkan biaya departemen 1 setelah alokasi adalah Y dan biaya departemen 2 setelah alokasi adalah Z, maka persamaan aljabar dirumuskan sebagai berikut:

Y = 72.600 + 0,30Z Z = 40.000 + 0,20Y

0,94Y = 84.600 Y = 90.000

Z = 40.000 + (0,20x90.000) Z = 58.000

Keterangan

Total Departemen Produksi Departemen Jasa

A B 1 / Y 2 / Z

BOP sebelum alokasi Biaya Departemen Jasa

Rp280.000 Rp112.600 Rp392.600

Rp120.000 Rp160.000

Rp72.600 Rp40.000

Alokasi departemen jasa: Departemen 1 Departemen 2 Rp36.000 11.600 Rp36.000 29.000 *(Rp90.000) Rp17.400 Rp18.000 **(Rp58.000)

BOP setelah alokasi Rp392.600 Rp167.600 Rp225.000 0 0

*(40/100)xRp90.000 ke Dept A dan Dept B, (20/100)xRp90.000 ke Dept 2 **(200/1000)xRp58.000 ke Dep A, (500/1000)xRp58.000 ke Dept B, (300/1000)xRp58.000 ke Dept 1

4). Menghitung tarif BOP departemen produksi dengan cara membagi BOP departemen setelah alokasi dengan dasar pembebanan setiap departemen.

Contoh:

Perhitungan tarif BOP menggunakan metode langsung dalam mengalokasikan biaya departemen jasa, jika diketahui estimasi jumlah jam mesin pada departemen produksi A adalah 1000 jam dan estimasi jumlah jam kerja langsung pada departemen produksi B adalah 1500 jam.

Keterangan

Total Departemen Produksi Departemen Jasa

A B 1 2

BOP sebelum alokasi Biaya Departemen Jasa

Rp280.000 Rp112.600 Rp392.600

Rp120.000 Rp160.000

Rp72.600 Rp40.000

Alokasi departemen jasa: Departemen 1 Departemen 2 Rp36.300 11.429 Rp36.300 28.571 *(Rp72.600) **(Rp40.000)

BOP setelah alokasi Rp392.600 Rp167.729 Rp224.871 0 0

Dasar pembebanan

1000 JM 1500 JKL

Tarif

Rp167,73 Rp224,88

Soal-soal:

1. PT Sukses terdiri atas dua departemen produksi, pemotongan dan perakitan, dan dua departemen jasa, pemeliharaan dan administrasi. Biaya departemen pemeliharaan didistribusikan berdasarkan kaki persegi, dan biaya departemen administrasi didistribusikan berdasarkan jumlah karyawan. Biaya departemen jasa hanya didistribusikan ke departemen produksi. Tarif BOP departemen produksi dihitung berdasarkan jam mesin. Buat distribusi BOP dan hitung tarif BOP berdasarkan data tahunan yang diestimasikan sebagai berikut:

Pemotongan Perakitan Pemeliharaan Administrasi

Jumlah karyawan 150 100 40 30

Kaki persegi 21.000 9.000 4.000 3.000 Jam mesin 25.000 20.000 Anggaran BOP Rp520.000 Rp420.000 Rp200.000 Rp150.000 2. PT Ikhtiar memiliki dua departemen produksi, pencampuran dan penyelesaian, serta dua departemen jasa, kafetaria dan desain produk. Perusahaan membebankan biaya departemen jasa ke departemen jasa lain, tetapi setelah biaya suatu departemen telah didistribusikan, tidak ada biaya yang dibebankan kembali ke departemen tersebut. Kafetaria didistribusikan pertama kali, berdasarkan jumlah karyawan, dan desain produk didistribusikan berdasarkan jumlah pesanan produk. Dalam menghitung tarif BOP yang telah ditentukan sebelumnya, jam mesin digunakan sebagai dasar di kedua departemen produksi. Hitung tarif BOP yang ditentukan sebelumnya untuk departemen pencampuran dan departemen penyelesaian berdasarkan data yang diestimasi sebagai berikut: Kafetaria Desain Produk Pencampuran Penyelesaian Anggaran BOP Rp10.000 Rp50.000 Rp104.000 Rp200.000 Jumlah karyawan 10 5 65 130 Jumlah pesanan produk 100 200 Jam mesin 40.000 60.000 3. BOP departemen yang diestimasikan untuk departemen produksi S dan T, serta biaya yang diestimasikan untuk departemen jasa E, F dan G (sebelum distribusi dari departemen jasa manapun) adalah: Departemen Produksi Departemen Jasa S Rp60.000 E Rp20.000 T Rp90.000 F Rp20.000 G Rp10.000 Saling ketergantungan antar departemen adalah sebagai berikut: Jasa Disediakan Oleh Departemen E F G Produksi – S - 30% 40%

Produksi – T 50% 40% 30%

Jasa – E - 20% -

Jasa – F 20% - - Jasa – G 30% 10% -

Pemasaran - - 20%

Kantor Umum - - 10%

Diminta:

a). Hitung jumlah BOP yang diestimasikan untuk setiap departemen jasa setelah transfer biaya resiprokal dihitung secara aljabar.

BIAYA BAHAN BAKU

( RAW MATERIAL COST )

1. Pengertian

Bahan baku (raw material) adalah bahan yang digunakan dalam membuat produk dimana bahan tersebut secara menyeluruh tampak pada produk jadinya (atau merupakan bagian terbesar dari bentuk barang ).

Biaya bahan baku (raw material cost) adalah seluruh biaya untuk memperoleh sampai dengan bahan siap untuk digunakan yang meliputi harga bahan, ongklos angkut, penyimpanan dan lain-lain.

2. Biaya yang diperhitungkan dalam harga pokok bahan yang dibeli

Unsur harga pokok bahan yang dibeli adalah semua biaya untuk memperoleh bahan baku dan untuk menempatkan dalam keadaan siap pakai. Harga beli dan biaya angkut merupakan unsur yang mudah diperhitungkan sebagai harga pokok bahan baku sedangkan biaya pesan, biaya penerimaan, pembongkaran, pemeriksaan, asuransi, pergudangan dan biaya akuntansi biaya merupakan unsur yang sulit diperhitungkan sehingga pada prakteknya harga pokok bahan baku yang dicatat sebesar harga beli menurut faktur dari pemasok sebagai akibatnya biaya penyiapan bahan baku diperhitungkan dalam biaya overhead pabrik.

3. Penentuan harga pokok bahan baku yang dipakai dalam produksi

Metode pencatatan bahan baku :

A. Metode Fisik (Fhysical Inventory Method )

Dalam metode ini hanya tambahan persediaan bahan saja yang dicatat sedang mutasi berkurangnya bahan tidak dicatat untuk mengetahui bahan baku yang diperoleh , harus menghitung persediaan bahan baku digudang pada akhir periode akuntansi. Harga pokok persediaan awal ditambah Harga pokok pembelian dikurang Harga pokok persediaan akhir yang ada digudang merupakan biaya bahan baku yang dipakai selama periode akuntansi.

B. Metode Mutasi Persediaan ( Perpetual Inventory Method)

Dalam metode ini setiap mutasi dicatat dalam kartu persediaan . Pembelian dicatat dalam kolom Beli di kartu persediaan ,pemakaian dicatat dalam kolom pakai di kartu persediaan dan jumlah bahan yang tersedian digudang dapat dilihat dalam kolom sisa di kartu persediaan.

Metode Penilaian Bahan Baku

A. Pertama Masuk Pertama Keluar (F ifo)

B. Metode Rata-Rata (Weighted Average Method)

Pada metode ini dengan pencatatan fisik menghitung rata-rata harga perolehan persatuan bahan sebagai berikut:

(X1 x P1) + (X2 x P2) +...+(Xn x Pn) Harga perolehan Rata =

rata persatuan X1 + X2 + ...+ Xn Didalam kartu kartu persediaan dengan metode ini setiap terjadi tambahan bahan dan ada

bahan yang dipakai memiliki harga perolehan persatuan bahan yang paling baru.

C. Metode Terakhir Masuk , Pertama Keluar (Lifo)

Metode ini berdasarkan anggapaan bahwa bahan yang pertama kali dipakai dibebani dengan harga perolehan persatuan bahan dari yang terakhir masuk ,disusul dengan harga perolehan bahan persatuan yang masuk sebelumnya dan seterusnya.

D. Metode Persediaan Dasar

Metode ini didasarkan atas anggapan bahwa persediaan minimum atas bahan harus dimiliki perusahaan pada setiap saat agar kegiatan kontinyu. Pada umumnya metode persediaan dasar menggunakan metode Lifo .

4. Analisis Selisih Bahan Baku ( Raw material variance)

Dalam memgendalikan dan mengawasi biaya banyak perusahaaan menggunakan Biaya standar (standard cost) yaitu menetapkan jumlah biaya yang seharusnya dikeluarkan per satuan produk , jadi perusahaan akan membuat perencanaan biaya dan pada akhir periode akan diketahui biaya yang sebenarnya terjadi dan biasanya jarang sekali pengeluaran sesungguhnya sama dengan standar dan perbedaan ini disebut selisih (Variances).

Selisih Bahan Baku = Biaya Bahan Baku Sesungguhnya - Biaya Bahan Baku Standar

Selisih bahan baku ini dapat dianalisis dalam:

A) Selisih Harga Bahan (raw material price – variance)

Selisih harga bahan disebabkan karena pengeluaran untuk biaya bahan harga persatuannya tidak sama dengan standar

B) Selisih Pemakaian Bahan

Perbedaan yang disebabkan oleh karena pemakaian bahan menurut standar tidak sama dengan sesungguhnya.

Selisih Pemakaian = Pemakaian bahan - Pemakaian bahan x Harga bahan standar Bahan standar sesungguhnya persatuan bahan

*** CONTOH SOAL BIAYA BAHAN BAKU ***

PT. AKSA SEJAHTERA adalah perusahaan manufaktur yang berlokasi di Jakarta,

data persediaan bahan baku (raw material inventory) yang ada dalam catatan perusahaan adalah sebagai berikut :

Persediaan Tanggal 1 September 2012 = 200 Kg @ Rp 200,00

Pembelian

Tanggal Jumlah (Kg)

Harga / Kg 2 Sep 2012 400 Rp 250 20 Sep 2012 600 Rp 300 30 Sep 2012 200 Rp 400

Pemakaian

Tanggal Jumlah 10 Sep 2012 400 25 Sep 2012 200 Catatan:

28 Sep 2012 Dikembalikan ke suplier sebanyak 100 Kg berasal dari pembelian tanggal 25 Sep 2012

29 Sep 2012 Diterima oleh gudang bahan sebanyak 50 Kg dari bahan yang diminta tanggal 28 September dan berasal dari persediaan awal

Perhitungan fisik 30 Sep 2012 sebanyak 750 Kg

Dari data diatas saudara diminta menghitung bahan baku yang dipakai (raw material used) bulan Sep 2012 dengan metode pencatatan fisik maupun Perpetual serta metode penilaian persediaan :

JAWABAN : *** CONTOH SOAL BIAYA BAHAN BAKU ***

A. 1. Metode Fisik FIFO

Persediaan (inventory) Per 1 Sep 2012 (awal = 200 Kg x Rp 200 ) Rp 40. 000 Pembelian Bahan (raw material purchase) :

Tgl 02/09/2012 = 400 x Rp 250 = Rp 100.000 20/09/2012 = 600 x Rp 300 = Rp 180.000 30/09/2012 = 200 x Rp400 = Rp 80.000 Pembelian kotor (gross purchase) Rp 360.000 Pengembalian pembelian 100 x Rp 300 = 30.000

Pembelian bersih (net purchase) sebanyak 1100 Kg Rp 330.000

Harga perolehan Bahan siap pakai (raw material available to use)1.300 Kg Rp 370.000 Persediaan Bahan per 30 Sep 2012

200 x Rp 400 = Rp 80.000 550 x Rp 300 = Rp 165.000

Rp 245.000 Harga perolehan bahan baku yang dipakai 350 Kg Rp 125.000

A.2. Perpetual FIFO

KARTU PERSEDIAAN BAHAN

PT. Aksa Sejahtera

Satuan : Nama Bahan : Minimum : EOQ : Kode : Maksimum : Nomor : Pesan :

Tanggal Masuk / Beli Keluar / Pakai Sisa

Kuanti tas Biaya satuan Jumlah (Rp) Kuan titas Biaya Satuan Jumlah (Rp) Kuan titas Biaya satuan Jumlah (Rp)

1 Sep 12 200 200 40.000

2 Sep 12 400 250 100.000 200

400

200 250

40.000 100.000

10 Sep 12 200

200

200 250

40.000

50.000 200 250 50.000

20 Sep 12 600 300 180.000 200

600

250 300

50.000 180.000

25 Sep 12 200 250 50.000

600 300 180.000

28 Sep 12 (100) 300 (30.000) 500 300 150.000

29 Sep 12 (50) 300 (15.000) 550 300 165.000

30 Sep 12 200 400 40.000 550

200

300 400

B. 1. Fisik LIFO

Persediaan (inventory) Per 1 Sep 2012 (awal = 200 Kg x Rp 200 ) Rp 40. 000 Pembelian Bahan (raw material purchase) :

Tgl 02/09/2012 = 400 x Rp 250 = Rp 100.000 20/09/2012 = 600 x Rp 300 = Rp 180.000 30/09/2012 = 200 x Rp400 = Rp 80.000 Pembelian kotor (gross purchase) Rp 360.000 Pengembalian pembelian 100 x Rp 300 = Rp 30.000

Pembelian bersih (net purchase) sebanyak 1100 Kg Rp 330.000

Harga perolehan Bahan Baku siap pakai 1.300 Kg Rp 370.000 Persediaan Bahan per 30 Sep 2012

200 x Rp 200 = Rp 40.000 400 x Rp 250 = Rp 180.000 150 x Rp 300 = Rp 45.000

Rp 265.000 Harga perolehan bahan baku yang dipakai 350 Kg Rp 105.000

B. 2. Perpetual LIFO

KARTU PERSEDIAAN BAHAN

PT. Aksa Sejahtera

Satuan : Nama Bahan : Minimum : EOQ : Kode : Maksimum : Nomor : Pesan :

Tanggal Masuk / Beli Keluar / Pakai Sisa

Kuanti tas biaya satuan Jumlah (Rp) Kuan titas Biaya Satuan Jumlah (Rp) Kuan titas Biaya satuan Jumlah (Rp)

1 Sep 12 200 200 40.000

2 Sep 12 400 250 100.000 200

400

200 250

40.000 100.000

10 Sep 12 400 250 100.000 200 200 40.000

20 Sep 12 600 300 180.000 200

600

250 300

50.000 180.000

25 Sep 12 200 300 60.000 200

400

250 300

50.000 120.000

28 Sep 12 (100) 300 (30.000) 200

300

250 300

50.000 90.000

29 Sep 12 (50) 300 (15.000) 200

350

250 300

50.000 105.000

30 Sep 12 200 400 40.000 200

C.1. Fisik Rata-rata (Average)

Persediaan bahan per 1 Sep 12 = 200 Kg x Rp 200 = Rp 40.000 Pembelian bahan per 02/09/12 = 400 Kg x Rp 250 = Rp 100.000 Pembelian bahan per 20/09/12 = 600 Kg x Rp 300 = Rp 180.000 Pembelian bahan per 30/09/12 = 200 Kg x Rp 400 = Rp 80.000 Pengembalian Pembelian 28/09/12 = (100Kg) x Rp 300 = Rp (30.000)

1.300 kg a)*Rp 284,615 Rp 370.000 Persediaan bahan per 31 jan. 2011 = 750 Kg x Rp 284,615 = Rp 213.461

Harga perolehan bahan yang dipakai = 550 Kg x Rp 284,615 = Rp 156.539 *) = Rp 370.000 : 1.300 Kg = Rp 284,615

C.2. Perpetual Rata-rata

KARTU PERSEDIAAN BAHAN

PT. Aksa Sejahtera

Satuan : Nama Bahan : Minimum : EOQ : Kode : Maksimum : Nomor : Pesan :

Tanggal Masuk / Beli Keluar / Pakai Sisa

Kuanti tas

biaya satuan

Jumlah (Rp)

Kuan titas

Biaya Satuan

Jumlah (Rp)

Kuan titas

Biaya satuan

Jumlah (Rp)

1 Sep 12 200 200 40.000

2 Sep 12 400 250 100.000 600 233,333 140.000

10 Sep 12 400 233,333 93,333 200 699,535 139.907

20 Sep 12 600 300 180.000 800 399,884 180.140

25 Sep 12 200 300 60.000 600 200,233 120.140

28 Sep 12 (100) 300 (30.000) 500 180,28 90.140

29 Sep 12 (50) 300 (15.000) 550 191,164 105.140