1 MODEL OPTIMALISASI LEMBAGA KEUANGAN MIKRO SYARI’AH (LKMS) DALAM RANGKA PENGEMBANGAN DAN PEMBERDAYAAN

WILAYAH PEDESAAN

Oleh:

Annisa Nur Salam

Email: [email protected] HP: 085713566736

Hana Purti Rahmania

Email: [email protected] HP: 085799045167

Neneng Ela Fauziyyah Email: [email protected]

HP: 085659688614

Mahasiswa Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri Sunan Kalijaga Yogyakarta Alamat: Jalan Anggrek No. 137 Sambilegi Kidul Maguwoharjo

Depok Sleman Yogyakarta

Abstrak

UU No. 6 tahun 2014 tentang desa menjadi topik yang masih hangat diperbincangkan. Hal ini terkait dengan visi pemerintahan baru sekarang yang mencanangkan 1,4 Milyar per desa pada tiap tahunnya. Menanggapi kebijakan itu, ekonomi Islam yang saat ini perkembangannya sedang meningkat tidak bisa jika harus bersikap pasif. Hal tersebut merupakan sebuah peluang bagi ekonomi Islam untuk terus menunjukkan eksistensinya. Upaya yang ditawarkan terkait dana tersebut yaitu dengan berbagai kebijakan nyata sehingga sistem ekonomi Islam dapat diterapkan termasuk sampai pada stuktur pemerintahan paling bawah yakni desa. Tujuan dari penelitian ini adalah untuk mengukur bagaimana pengaruh dari LKMS terhadap perekonomian, yang mana pengukuran tersebut diwakili oleh BPR/S sebagai lembaga keuangan yang bisa disejajarkan dengan LKMS. Selain itu, penelitian ini juga memberikan model pengembangan UMKM dengan menggunakan LKMS sebagai agen perantara. Analisis yang digunakan yaitu metode kualitatif deskriptif dan dikuatkan dengan metode kuantitatif ini menghasilkan kesimpulan bahwa BPRS berpengaruh positif terhadap perekonomian Nasional, yang menandakan bahwa Lembaga Keuangan Mikro Syari’ah (LKMS) dipandang mampu menjadi penyedia jasa keuangan berbasis syari’ah yang dapat menyalurkan dana dari desa tersebut kepada masyarakat melalui Usaha Mikro, Kecil dan Menengah (UMKM) dengan model pembiayaan atas dasar akad mudharabah dan musyarokah.

2 Abstract

Act. No. 6/2014 concerning Rural has been an interesting topic in current economic practices. It is related to the vission of the new government who has solid planning to allocate 1.4 Billion for each rural per year. Regarding this significant issue, Islamic economic that increased significantly should be more actives. Islamic economic will catch this opportunity with the real policy, thus islamic economic system can be implemented in the rural level. The objective of this study is to measure the impact of islamic microfinance institution on the economic development, whereby islamic microfinance in this research is by BPR/S, including BPR/S. Moreover, this research also tries in providing Islamic microfinance model for the development of Small and Medium Enterprises (SMEs). By employing quantitive model, this research finds that Islamic Microfinance has significance impact on the economic development. In addition, this study also concludes that Islamic Microfinance is the appropriate model that can be used as financing tools for the SMES, with main contract are mudharabah and musyarakah.

Keyword: Islamic Economics, Islamic Microfinances, Small and Medium Enterprises (SMEs), Mudharabah and Musyarakah.

1. PENDAHULUAN

Oktober 2014 merupakan titik awal bagi pemerintahan baru di Indonesia, dimana Presiden terpilih untuk periode 2015-2020 harus membuat program-program pembangunan. Berkaitan dengan hal itu, isu mengenai UU No. 6 tahun 2014 yaitu tentang desa kian berkembang karena merupakan salah satu hal yang divisikan oleh presiden terpilih. Oleh sebab itu, perhatian pemerintah terkait kesejahteraan desa akan lebih meningkat daripada pemerintahan pada tahun sebelumnya. Berdasarkan UU Desa No. 6 tahun 2014 pasal 78 tentang pembangunan desa dijelaskan bahwa pembangunan desa bertujuan meningkatkan kesejahteraan masyarakat desa dan kualitas hidup manusia serta penanggulangan kemiskinan melalui: 1) penyediaan pemenuhan kebutuhan dasar; 2) pembangunan sarana dan prasarana desa; 3) pengembangan potensi ekonomi lokal; dan 4) pemanfaatan sumber daya alam dan lingkungan secara berkelanjutan.

3 kemasyarakatan Desa; Keempat, Pemberdayaan masyarakat Desa (UU No. 6 tahun 2014).

Berdasarkan data dari Badan Pusat Statistik tahun 2012, jumlah desa di Indonesia sampai tahun 2012 tercatat sekitar 79.702 desa. Angka tersebut merupakan hasil komulatif dari jumlah desa yang berada di pulau Sumatra sebanyak 24.836 desa, di pulau Jawa sebanyak 25.301 desa, di pulau Bali sebanyak 716 desa, di Nusa Tenggara sebanyak 4.359 desa, di pulau Kalimantan sebanyak 7.034 desa, di pulau Sulawesi sebanyak 10.277 desa, di Maluku sebanyak 2.118 desa dan di Papua sebanyak 5.061 desa. Dapat digarisbawahi bahwa jumlah desa terbanyak di Indonesia berada di pulau Jawa. Adapun jumlah desa terkecil berada di pulau Bali. Selanjutnya dapat dilihat dalam grafik berikut :

Gambar 2. Jumlah Desa Per Pulau

Sumber : Publikasi (online) Badan Pusat Statistik, 2012 Keterangan : Data Disusun Kembali

Potensi dana seluruh desa yang rata-rata sebesar 1,4 M per desa menjadi sangat besar jika melihat jumlah desa pada tahun 2012 yang sudah sangat banyak. Jika dikalkulasikan dana yang disalurkan ke desa tersebut akan mencapai angka sekitar 111.582,8 Triliun setiap tahunnya. Apabila dana yang diperoleh desa dari APBN dapat dimanfaatkan dengan baik, maka masyarakat desa akan mandiri dan sejahtera.

Tujuan kesejahteraan dan kemakmuran yang berprinsip keadilan ini sejalan dengan konsep ekonomi Islam yang sedang gencar-gencarnya dibumingkan di Indonesia. Para ekonom muslim, para akademisi yang menggeluti bidang ini bahkan yang tidak menggelutinya sekalipun banyak yang tertarik dengan ekonomi Islam. Semua berharap ekonomi Islam dapat membumi di Indonesia dan Indonesia dapat menjadi basis ekonomi Islam dunia. Untuk itu, sistem ekonomi Islam harus diterapkan dalam sistem ekonomi Indonesia termasuk dalam sistem keuangannya.

24836 25301

716

4359

7034

10277

2118

5061

0 5000 10000 15000 20000 25000 30000

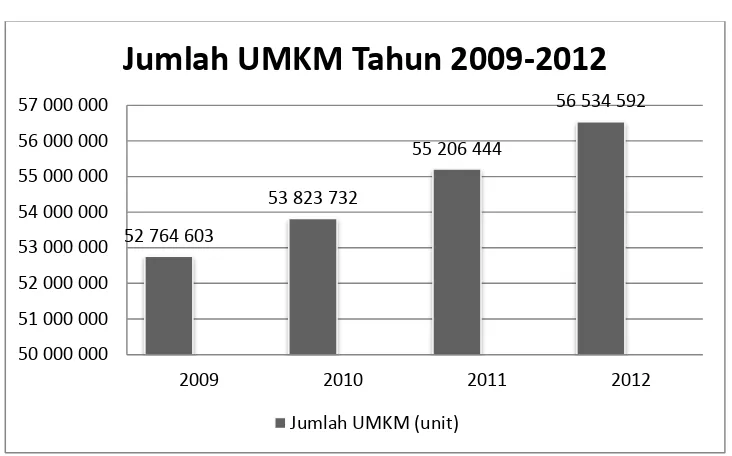

4 Pelaksanaan sistem ini dapat dimulai dengan memberdayakan sektor riil yakni melalui Usaha Mikro, Kecil dan Menengah (UMKM) yang dijalankan berdasarkan sistem yang syariah melalui Lembaga Keuangan Mikro Syariah (LKMS). Berikut ini data jumlah UMKM di Indonesia pada tahun 2009 sampai tahun 2012:

Gambar 3. Jumlah UMKM di Indonesia

Sumber : Publikasi (online) Badan Pusat Statistik, 2012 Keterangan : Data Disusun Kembali

Berdasarkan pada grafik di atas, dapat terlihat bahwa jumlah UMKM di Indonesia setiap tahunnya senantiasa mengalami peningkatan. Pada tahun 2009 jumlah UMKM di Indonesia sudah mencapai 52.764.603 unit. Dan sampai 2012 jumlahnya meningkat mencapai 56.534.592 unit. Adapun pertumbuhannya berfluktuatif yaitu sebesar 2,1% pada tahun 2010, sebesar 2,25%, dan sebesar 2,4% dan pada tahun 2012.

Sebagai salah satu unit yang berada di sektor riil, UMKM masih merupakan sektor yang menjadi harapan besar pemerintah dalam memperbaiki pertumbuhan ekonomi nasional. Karena UMKM ternyata cukup mampu bertahan dalam menghadapi krisis ekonomi (Nugroho dan Rokhaniyah, 2012). Selain itu menurut Hussen (2013), UMKM dipandang sebagai salah satu kunci strategi dalam pengentasan kemiskinan. UMKM yang berada di setiap desa juga dapat menjadi peluang bagi Lembaga Keuangan Mikro Syariah (LKMS) untuk meluaskan jaringannya di daerah pedesaan dan menjadi pengelola dana 1,4 M tersebut. Jika LKMS tidak cepat merespon hal ini, maka sistem yang dipakai di setiap desa akan tetap menggunakan sistem konvensional. Oleh karena itu, LKMS akan menawarkan jasa-jasa produk syari’ah untuk memudahkan UMKM dalam mengelola dana tersebut.

Tujuan penelitian adalah untuk mengukur bagaimana pengaruh LKMS terhadap pertumbuhan ekonomi nasional. Selain itu, penelitian ini juga berusaha untuk merumuskan model pengembangan UMKM dengan menggunakan LKMS pasca UU desa No. 6 tahun 2014 untuk mendorong pertumbuhan ekonomi di desa.

52 764 603

53 823 732

55 206 444

56 534 592

50 000 000 51 000 000 52 000 000 53 000 000 54 000 000 55 000 000 56 000 000 57 000 000

2009 2010 2011 2012

Jumlah UMKM Tahun 2009-2012

5 Penelitian ini diharapkan mampu menjadi salah satu langkah untuk membumikan ekonomi Islam sampai ke struktur pemerintahan terkecil yakni desa sehingga masyarakat desa dapat menggunakan jasa LKMS dalam setiap transaksi usahanya. Selain itu dapat menjadi salah satu tolak ukur penentu dalam mengetahui pertumbuhan ekonomi nasional.

Adapun teori-teori umum yang dipakai dalam analisa ini adalah :

1.1 Linkage Program

Menurut Arifin (2013), linkage program merupakan sebuah strategi yang bertujuan memberdayakan dan memberikan akses permodalan Usaha Kecil dan Menengah (UMKM) melalui perlibatan partisipasi dalam industri keuangan. Linkage program menjadi jembatan penghubung keterbatasan 2 belah pihak dalam menjangkau pasar UMKM dengan tujuan akhir semakin banyak masyarakat dan UMKM yang dibiayai, baik dari sisi nominal maupun jumlah debitur (Lembaga Pengembangan Perbankan Indonesia, 2011). Lebih jelasnya, linkage program adalah program pembiayaan yang bersifat kemitraan. Bank syari’ah mengeluarkan pembiayaan ke sektor riil secara tidak langsung, akan tetapi disalurkan lewat agen atau perusahaan mitra. Perusahaan mitra yang menjadi partner bank syari’ah bisa berupa Multifinance dan Lembaga Keuangan Mikro Syari’ah seperti Koperasi Jasa Keuangan Syari’ah (KJKS), Unit Jasa Keuangan Syari’ah (UJKS), atau Baitul Mal wat Tamwil (BMT) (Bank Indonesia, 2012).

Keberadaan linkage program bertujuan untuk membantu UMKM yang membutuhkan modal usaha serta program pembinaan, sementara itu bank syari’ah kelebihan likuiditas tetapi tidak dapat menyalurkannya karena berbagai aspek UMKM yang belum memenuhi kriteria pengajuan pembiayaan ke bank (bankable) (Bank Indonesia, 2012). Dengan adanya linkage program tersebut, dipandang mampu menjadi solusi bagi UMKM yang membutuhkan modal dan bank syari’ah yang memiliki kelebihan likuiditas. Keunggulan lainnya adalah bank syari’ah memiliki peluang untuk menyalurkan pembiayaannya secara aman dan menguntungkan, dapat membuka peluang untuk perbaikan perekonomian nasional, di mana dengan eksposur pembiayaan yang terdiversifikasi dengan baik, terutama pada kegiatan UMKM yang prospektif, maka stabilitas sistem keuangan menjadi semakin kuat (Djaafara, 2006).

6 musyarakah. Pada skema executing, risiko pembiayaan kepada end user berada di pihak perusahaan mitra sedangkan bank syari’ah menanggung risiko kepada perusahaan mitra. Pada skema channeling, risiko pembiayaan ditanggung oleh bank syari’ah sedangkan perusahaan mitra tidak menanggung risiko pembiayaan karena hanya sebagai agen. Tetapi perusahaan mitra tentu menanggung risiko reputasi. Terakhir pada skema joint financing, kedua belah pihak, bank syari’ah dan perusahaan mitra, menanggung risiko pembiayaan secara proporsional (Bank Indonesia, 2012)

Dalam beberapa aplikasinya linkage program tidak selalu berdampak positif. Seperti salah satu pengujian (Kumara, 2011), menyimpulkan bahwa linkage program tidak dapat mendorong kinerja BPR. Hal tersebut ditunjukan oleh BPR yang mengikuti linkage program tidak lebih baik dari BPR yang tidak mengikuti linkage program. Namun, pengujian lainnya (Astutik, 2012) menyimpulkan bahwa Muzaraah Linkage System adalah suatu sistem yang efektif yang dapat menyejahterakan petani kecil (pedesaan) untuk menggarap lahan dengan bantuan bank syariah dan BUMP sebagai korporasi petani. Terlepas dari kedua pengujian tersebut, keberhasilan linkage program tergantung dengan sistem atau metode yang digunakan dalam aplikasinya.

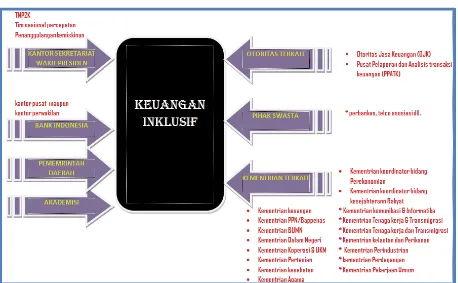

1.2 Financial Inclusion

Keuangan Inklusif atau Financial Inclusion yaitu keadaan di mana semua orang dewasa usia kerja memiliki akses yang efektif untuk kredit, tabungan, pembayaran, dan asuransi dari penyedia layanan resmi (Bank Indonesia, 2013). Aksesnya yang efektif melibatkan pemberian pelayanan yang nyaman dan bertanggung jawab. Namun dengan biaya yang terjangkau untuk penyedia dan pelanggan yang berkelanjutan.

Keuangan Inklusif (Financial Inclusion) melibatkan menyediakan akses ke berbagai jasa keuangan yang memadai, aman, nyaman, dan terjangkau khususnya bagi masyarakat yang tingkat penghasilannya rendah, misalnya orang pedesaan yang tidak mendapatkan pelayanan di dalam sektor keuangan formal. Proses Keuangan Inklusif (Financial Inclusion) memastikan akses ke produk keuangan yang tepat dan layanan yang dibutuhkan oleh semua lapisan masyarakat dengan biaya yang terjangkau secara adil dan transparan dengan diatur oleh institusional.

7 Gambar 4. Strategi Implementasi Keuangan Inklusif

Sumber : Publikasi (online) Bank Indonesia, 2014 Keterangan : Data Diolah Kembali

Dalam mengimplementasikan keuangan inklusif (financial inclusion) dapat dilakukan dengan dua pendekatan. P ertama, secara komprehensif yaitu dengan menyusun suatu strategi nasional seperti Indonesia, Nigeria, dan Tanzania. Di mana negara-negara tersebut melakukan strategi nasional yang mencakup 3 (tiga) aspek yaitu penyediaan sarana layanan yang sesuai, penyediaan produk yang cocok dan tanggung jawab keuangan melalui edukasi keuangan dan perlindungan konsumen. Kedua, melalui program terpisah, maksudnya dengan melakukan sosialisasi dan edukasi tentang keuangan kepada masyarakat. Penerapan keuangan inklusif umumnya bertahap dimulai dengan target yang jelas seperti melalui penerima bantuan program sosial pemerintah atau pekerja migran (TKI) sebelum secara perlahan dapat digunakan oleh masyarakat umum. Melalui strategi nasional keuangan inklusif diharapkan kolaborasi antar lembaga pemerintah dan pemangku kepentingan tercipta secara baik dan terstruktur.

1.3 Lembaga Keuangan Mikro Syariah (Islamic Microfinance)

8 menikmati kemandirian yang lebih besar dan keberlanjutan dengan memberikan mereka akses ke jasa keuangan (Puskopsyah, 2014).

Pengertian lain mengemukakan bahwa Lembaga Keungan Mikro Syariah adalah bentukan lain dari bank atau sejenisnya yang mempunyai capital kecil dan diperuntukan untuk sektor usaha mikro kecil. Dalam pengertian ini yang dikategorikan ke dalamnya adalah Baitul Mal Wattamwil dan Koperasi Jasa Keuangan Syariah (Farid, 2014). Kedua lembaga tersebut mempunyai hubungan yang erat dan saling mempengaruhi satu sama lain dan berhubungan erat juga dengan lembaga syariah yang lain. Berikut ini merupakan yang termasuk Lembaga Keuangan Mikro Syariah antara lain :

1.3.1 BMT

Secara harfiah (bahasa) yaitu baitul maal dan baitul tamwil. Baitul Maal merupakan lembaga keuangan Islam yang memiliki kegiatan untuk menghimpun dan mendistribusikan dana ZISWAHID (zakat, infak, shadaqah, waqaf dan hibah) tanpa melihat keuntungan yang didapatkan (non profit oriented). Baitul tamwil termasuk lembaga keuangan Islam informal yang dalam kegiatan maupun operasionalnya memperhitungkan keuntungan (profit oriented) kepada anggota dengan imbalan bagi hasil atau mark-up/margin yang berlandaskan sistem syariah. Adapun ciri-ciri dari BMT adalah :

a. Berbadan Hukum Koperasi

b. Bertujuan menyediakan dana murah dan cepat serta tidak terbelit-belit guna pengembangan dan memajukan usaha bagi anggotanya c. Skala produk dan pendanaa yang terbatas menjadi prinsip dan

pembeda dengan lembaga keuangan lainnya, sedangkan mekanisme dan transaksinya hampir sama dengan perbankan syariah dengan non riba.

1.3.2 Koperasi Jasa Keuangan Syariah (KJKS)

Kehadiran KJKS sebagai pendatang baru dalam dunia pemberdayaan masyarakat melalui sistem simpan pinjam syari’ah merupakan alternatif yang lebih inovatif dalam jasa keuangan. KJKS memiliki unit simpan pinjam yang terdiri dari dua bentuk usaha, yaitu simpanan dan pinjaman. Simpanan adalah dana yang dipercayakan oleh anggota, calon anggota, KJKS lain dan atau anggotanya kepada KJKS dalam bentuk tabungan dan simpanan berjangka. Sedangkan pinjaman adalah penyediaan uang berdasarkan perjanjian atau kesepakatan pinjam meminjam antara KJKS dengan anggota, calon anggota, KJKS lain dan atau anggotanya, yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu (Pristiyanto, 2013).

Pemberian pinjaman harus diartikan sebagai suntikan modal yang bersifat sementara dan rangsangan. Selain itu, pemberian pinjaman tersebut harus mampu mendorong peningkatan produksi untuk usaha kecil. Peningkatan produksi dapat diartikan sebagai peningkatan pendapatan dan kesejahteraan anggota (Supriyanti, 2009).

9 belum optimal dalam aplikasinya. Maka dalam rangka pemberdayaan masyarakat khususnya yang berpenghasilan kecil atau usaha-usaha yang ber-skala mikro, Lembaga Keuangan Mikro Syariah menawarkan konsep ideal berupa lembaga keuangan mikro syari’ah melalui KJKS, yaitu sebagai lembaga keuangan mikro syari’ah yang memiliki peran strategis dalam perluasan lapangan pekerja dan mengurangi kemiskinan. KJKS berperan sebagai agent of asset distribution untuk memberdayakan ekonomi masyarakat melalui kegiatan baitul maal yang berfungsi sebagai lembaga sosial dan baitul tamwil sebagai lembaga bisnis dengan pola syari’ah (Pristiyanto, 2013).

KJKS sebagai lembaga koperasi merupakan wadah usaha bersama yang memiliki fungsi ekonomi yaitu sebagai alat pendidikan, efisiensi usaha dan kemandirian anggota. Maka dari itu keterbatasan usaha mikro dalam pengumpulan modal usaha dan investasi, diupayakan melalui penghimpunan dana bersama atau simpanan di koperasi dan dikelola untuk pinjaman dana bergulir bagi usaha mikro setiap anggota koperasi. KJKS sebagai badan usaha memiliki status ganda, dimana sebagai pemilik modal maka ia pun bisa dikategorikan sebagai pelanggan. Pada dasarnya pendirian KJKS bertujuan untuk mempromosiakan ekonomi anggota dengan memperbaiki dan menaikkan taraf ekonomi anggotanya.

Adanya kesatuan ekonomi individu yang disatukan oleh kegiatan kolektif telah diletakkan pada satu wadah yaitu KJKS guna menciptakan efek sinergi untuk mencapai skala kegiatan ekonomi. Adapun manfaat ekonomi yang diberikan KJKS kepada para anggota ialah rendahnya biaya pelayanan, keringanan persyaratan administrasi dan kecepatan pelayanan (Kementrian UMKM, 2012). Tngginya kesadaran dalam berusaha melalui koperasi Jasa Keuangan Syariah telah membuktikan betapa perlunya prisnsip syari’ah dalam aktifitas kehidupan. Hal demikian telah mendorong perkembangan dan kemajuan ekonomi atas konstribusi yang diberikan oleh oleh salah satu instrumen Lembaga Keuangan Mikro Syariah yaitu KJKS.

Selain itu, pengaruh yang diberikan oleh Lembaga Keuangan Mikro Syariah telah memberikan konstribusi yang cukup besar terhadap perekonomian di Indonesia. Hai ini ditandai oleh banyaknya beberapa usaha mikro yang bebasis syari’ah antara lain PT Bank Muamalat Indonesia melalui Baitulmaal Muamalat bersama Kemenkop dan UKM mengoptimalkan kinerja KJKS dengan membiayai pengusaha pemula skala mikro dan kecil yang bersumber dari penghimpunan zakat, infaq dan sedekah (Kementrian UMKM, 2011).

10 1.4 Konsep Musyarakah dan Mudharabah

Musyarakah adalah perjanjian antara dua pihak atau lebih yang saling berkomitmen untuk melakukan usaha bersama, adapun untung dan resiko ditanggung berdasarkan kesepakatan bersama (Antonio, 2008). Di dalam perbankan syariah, Musyarakah dibagi menjadi beberapa jenis, yaitu Musyarakah „Inan, al-Wujuh , al-Mufawadhah dan al-Mudharabah.

Gambar 5. Skema Musyarakah

Sumber : Antonio (2008)

Musyarakah Al-„Inan adalah perjanjian antar dua pihak atau lebih yang berkomitmen untuk melakukan usaha perkumpulan modal, usaha, dan keuntungan. Musyarakah al-Mufawadhah adalah perkumpulan antar dua pihak megenai harta, baik mengenai modal, pekerjaan atau tanggung jawab serta hasil dan keuntungan. Kerja sama ini mengandung unsur penjaminan dan hak-hak yang sama dalam saham, modal dan hutang (Nugroho, 2012).

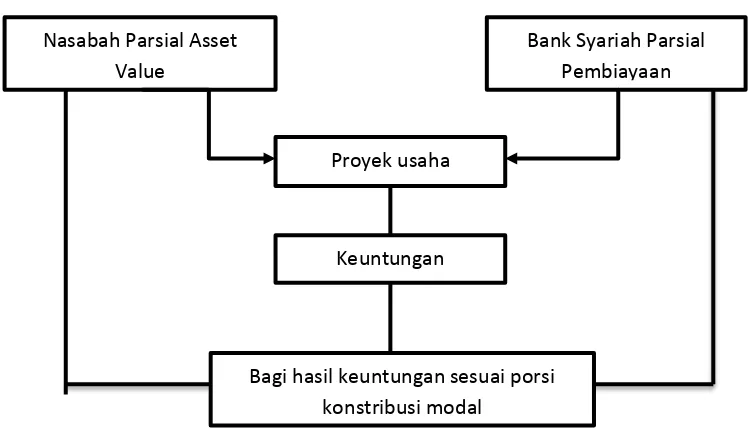

Musyarakah Al-Wujuh adalah kontrak yang dilakukan antara dua orang lebih yang memiliki reputasi yang tinggi di bidang bisnis kemudian membeli barang secara kredit untuk dijual secara kredit. Keuntungan dan resiko ditanggung berdasarkan jaminan mereka kepada penyuplai. Musyarakah Al-Mudharabah adalah jenis transaksi syariah yang paling sering digunakan di perbankan syariah, di mana pihak pertama (shahibul maal) sebagai penyedia modal usaha mutlak dan pihak lainnya sebagai pengelola. Mengenai keuntungannya dengan dibagi bersama, sementara resikonya akan ditanggung oleh pemilik modal selama kerugian itu bukan diakibatkan oleh kecurangan atau kelalaian pengelola. Berikut ini skema Musyarakah Al-Mudharabah :

Proyek usaha

Bagi hasil keuntungan sesuai porsi konstribusi modal

Bank Syariah Parsial Pembiayaan

Keuntungan Nasabah Parsial Asset

11 Gambar 6. Skema Al-Mudharabah

2. Metodologi

Paper ini ditulis menggunakan jenis penelitian library research, di mana permasalahan digambarkan dengan didasari pada data-data yang terdapat dalam literatur atau dokumen. Kemudian dianalisis lebih lanjut untuk diambil suatu kesimpulan. Data dianalisis dengan menggunakan metode kualitatif yang bersifat deskriptif. Namun diperkuat dengan metode kuantitatif yang menggunakan data time series yang dimulai dari kuartal I 2006 sampai dengan Kuartal I 2014 dari Statistik Perbankan Syariah, Statistik Ekonomi Moneter Indonesia, dan Badan pusat Statistik. Untuk menganalisis dampak lembaga keuangan mikro (BPR/S) terhadap pertumbuhan ekonomi. Variabel independen yang digunakan dalam analisa ini adalah pertumbuhan Aset, Kredit/Pembiayaan dan Return on Equity (ROE) sedangkan variable dependentnya adalah pertumbuhan ekonomi. Untuk menguji pengaruh variable independen terhadap dependent dalam jangka panjang dan jangka pendek digunakan analisis Error Correction Model (ECM).

Pendekatan Error Correction Model (ECM) atau model koreksi kesalahan dikembangkan oleh Prof. Dennis Sargan. Secara umum ECM sering dipandang sebagai model dinamik yang sangat terkenal dan banyak diterapkan dalam studi empirik. ECM dikatakan sebagai model yang unggul dalam menganalisis data time series karena kemampuan ECM dalam menganalisis fenomena ekonomi dalam jangka panjang dan jangka pendek (Insukindro, 1999). Sebelum dilakukan pengujian dengan model ECM terlebih dahulu variabel penelitian dianalisis dengan statistik deskriptif, dilanjutkan dengan uji stasioneritas data dan uji kointegrasi.

2.1 Metode Error Correction Model Engle-Granger 2.1.1 Estimasi Persamaan Jangka Panjang

Apabila Yt dan Xt berkointegrasi, maka persamaan regresi Yt = α +

βXt + εt dikatakan sebagai persamaan regresi koitegrasi dan parameter β

diinterpretasikan sebagai long run multiplier, yang menukur pengaruh Pengelola Dana

(Mudharib)

Pemilik Dana (Shahibul Mal) Modal 100%

Hasil Usaha Proyek/Usaha Nisbah

X%

Nisbah Y%

12 jangka panjang (long run effect) secara permanen dari Xt terhadap variabel

Yt . Dengan adanya uji kointegrasi maka hubungan ekuilibrim jangka

panjang dari variabel-variabel yang tidak stasioner dapat diamati (Rosadi, 2012: 200).

Dari persamaan kointegrasi diatas maka persamaan kointegrasi hubungan jangka panjang dalam penelitian ini diturunkan sebagai berikut:

Dimana t adalah tren waktu, β merupakan parameter yang mengukur pengaruh jangka panjang variabel independen terhadap variabel dependen, dan ε merupakan variabel gangguan dari persamaan regresi.

2.1.2 Estimasi Persamaan Model Dinamis ECM Jangka Pendek

Jika variabel tidak stasioner tetapi pada tingkan diferensi variabel yang diamati dan berkointegrasi maka variabel-variabel yang diamati memiliki hubungan atau keseimbangan dalam jangka panjang. Akan tetapi dalam jangka pendek belum tentu berada pada titik keseimbangannya. Ketidakseimbangan inilah yang banyak ditemukan oleh pelahu ekonomi, dimana apa yang diinginkan pelaku ekonomi belum tentu sama dengan apa yang terjadi sebenarnya. Karena perbedaan tersebut maka diperlukan adanya penyesuaian (adjustment). Model koreksi kesalahan (Error Correction Model/ ECM) diestimasi dengan memasukkan variabel penyesuaian untuk mengoreksi ketidakseimbangan yang terjadi (Widarjono, 2013: 320).

Metode Error Correction Model (ECM) dalam penelitian ini didasarka pada Error Correction Model Engle-Granger (ECM-EG) yang dikembangkan oleh Engle dan Granger. Model ECM yang dikembangkan oleh Engle dan Granger dikenal dengan model dua langkah Engle-Granger. Menurut mereka, jika variabel Y dan X tidak stasioner tetapi berkointegrasi maka hubungan jangka pendek kedua variabel tersebut dapat ditulis dengan persamaan sebagai berikut (Widarjono, 2013: 322):

ΔY = α0 + α1ΔXt + α2ECTt +εt

Dimana: ECt = (Yt-1 – β0 – β1Xt-1)

2.1.3 Spesifikasi Model

1.5.3.1 MODEL 1 (Persamaan Jangka Panjang)

1.5.3.2 MODEL 2 (Persamaan Jangka Pendek)

13 Data yang digunakan adalah data time series kwartalan tahun 2006-2014 Q1, yang berasal dari laporan Statistik Perbankan Indonesia dan laporan PDB oleh Badan Pusat Statistik setiap bulan Maret, Juni, September dan Desember.

3. Hasil dan Pembahasan

3.1.Hasil Analisis Data Peran BPR/S Terhadap Pertumbuhan Ekonomi Di Indonesia dalam Jangka Panjang dan Jangka Pendek (Metode Error Correction Model Engle-Granger)

3.1.1.Model 1

Hasil estimasi persamaan jangka panjang ditunjukkan pada tabel 1. Dari tabel 1 dapat diketahui bahwa nilai koefisien determinasi yang di sesuaikan (Adjusted R2) sebesar 0.912865 artinya bahwa kemampuan variabel independen dalam menjelaskan perubahan nilai variabel dependen sebesar 91.29% sedangkan sisanya sebesar 8.71% dipengaruhi oleh faktor–faktor lain diluar model. Untuk uji signifikansi parameter secara keseluruhan diketahui bahwa nilai F-statistik sebesar 6.314652dengan nilai probabilitas F-statistik signifikan pada tingkat signifikansi 1%. Hal ini menunjukkan bahwa secara bersama-sama perubahan semua variabel independen dalam model mempunyai pengaruh yang signifikan terhadap perubahan nilai variabel dependen. Artinya baahwa variable perumbuhan Aset, kredit/pembiayaan dan Return on Equity berpengaruh secara signifikan terhadap pertumbuhan ekonomi nasional.

Tabel 1

Hasil Estimasi Persamaan Jangka Panjang

Variables Coefficient t-Statistic Prob.

Constant 3.796168 2.651356 0.0130

GASET** 0.288504 4.033298 0.0216

GCR** 0.161353 2.503311 0.0102

ROE** -1.102111 -2.225038 0.0343

Adjusted R-squared 0.912865

F-statistic*** 6.314652

Prob(F-statistic) 0.000000

Catatan:***Signifikan pada α = 1%, **Signifikan pada α = 5%, *Signifikan pada α = 10%

Sumber : Data diolah, Eviews 7

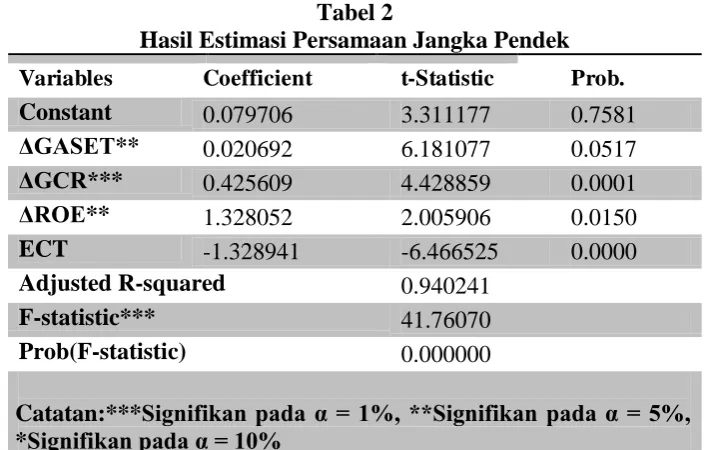

3.1.2. Model 2

14 pada tingkat signifikansi 1%. Hal ini menunjukkan bahwa secara bersama-sama perubahan semua variabel independen dalam model mempunyai pengaruh yang signifikan terhadap perubahan nilai variabel dependen. Artinya seluruh varibel independen dalam jangka pendek juga berpengaruh secara signifikan terhadap pertumbuhan ekonomi nasional.

Tabel 2

Hasil Estimasi Persamaan Jangka Pendek

Variables Coefficient t-Statistic Prob.

Constant 0.079706 3.311177 0.7581

ΔGASET** 0.020692 6.181077 0.0517

ΔGCR*** 0.425609 4.428859 0.0001

ΔROE** 1.328052 2.005906 0.0150

ECT -1.328941 -6.466525 0.0000

Adjusted R-squared 0.940241

F-statistic*** 41.76070

Prob(F-statistic) 0.000000

Catatan:***Signifikan pada α = 1%, **Signifikan pada α = 5%, *Signifikan pada α = 10%

Sumber : Data diolah,Eviews 7

3.2.Model Pengembangan UMKM dengan Menggunakan LKMS Pasca UU Desa No.6 Tahun 2014 untuk Mendorong Pertumbuhan Ekonomi di Desa

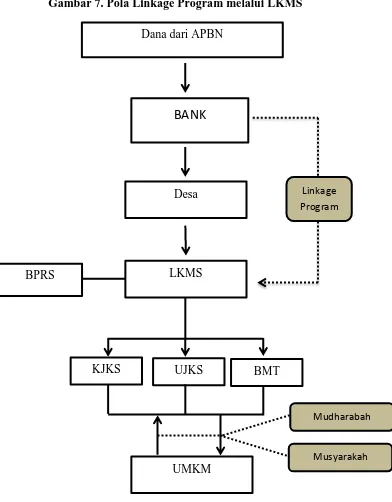

Berdasarkan pada analisa kuantitatif tersebut di atas, penelitian ini menyimpulkan bahwa LKMS memiliki pengaruh yang signifikan dalam pengembangan ekonomi. Oleh karena itu, dengan ada UU Desa maka diperlukan model pengembangan UMKM dengan berbasis ekonomi syariah yakni LKMS. Model pengembangan UMKM ini berawal dari dana APBN yang ditransfer ke desa. Sebagaimana yang telah dipaparkan sebelumnya bahwa pada pemerintahan yang akan datang, setiap desa diperkirakan akan mendapat uang transfer dari APBN sebesar 1,4 milyar. Dana tersebut harus lah dimanfaatkan secara efektif, salah satunya dengan cara mengalokasikannya ke usaha yang produktif. Penyaluran uang desa ke LKMS dipandang akan berdampak positif dalam mendorong pertumbuhan ekonomi. Karena, UMKM yang kekurangan modal akan terbantu dalam menjalankan usahanya yang pada akhirnya akan menggerakan roda perekonomian.

15 Gambar 7. Pola Linkage Program melalui LKMS

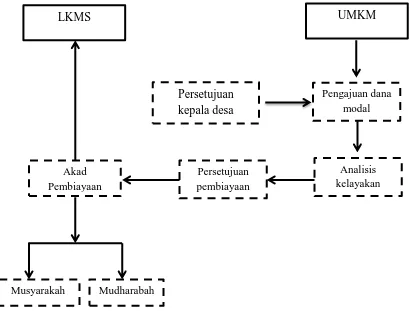

Adapum mekanisme UMKM dalam mendapatkan modal diawali dengan pengajuan dana yang harus mendapat persetujuan kepala desa, kemudian UMKM tersebut akan dianalisis kelayakan pembiayaannya, yang selanjutnya akan mendapat persetujuan dari pihak LKMS. Kemudian akan dilaksanakan akad antara LKMS dan UMKM. Akad tersebut berupa dua pilihan yaitu musyarakah dan mudharabah. Akad musyarakah diperuntukan bagi UMKM yang membutuhkan sebagian dana saja. Adapun akad mudharabah diperuntukan bagi UMKM yang sama sekali tidak memiliki modal. Penjelasan terkait mekanisme tersebut dapat dilihat dalam model berikut ini:

BPRS

Desa

LKMS Dana dari APBN

BANK

Linkage Program

UMKM

BMT

KJKS UJKS

16 Gambar 8. Mekanisme UMKM dalam Memperoleh Dana dari LKMS

Akad musyarokah dapat dijadikan pilihan bagi UMKM yang kekurangan modal atau hanya butuh sebagian modal untuk mengembangkan usahanya. Dalam aplikasinya, UMKM tersebut tidak hanya sebagai pengelola usaha saja namun juga sebagai sohibul mal atau pemilik modal kedua. Adapun LKMS merupakan sohibul mal pertama.

Setelah akad berlangsung antara LKMS dan UMKM, maka UMKM akan mendapatkan dana untuk menghasilkan suatu produk usaha. Produk usaha tersebut akan semakin diminati konsumen jika mendapat bantuan dari pemerintah dalam pemasarnnya di pasar internasional atau pasar nasioanl. Bantuan tersebut dapat berupa kerja sama yang dilakukan antara pihak desa dan pihak pemerintah pusat dalam pendistribusian produk yang dihasilkan UMKM. Kerjasama dalam pendistribusian dapat berupa tarif pajak yang rendah khusus UMKM atau pencegahan terhadap produk asing yang berusaha menyaingi produk UMKM dalam negeri.

Dengan upaya seperti itu, maka para pengusaha UMKM akan terjamin dalam penghasilannya. Ketika usaha tersebut telah berkembang maka akan menyerap lebih banyak tenaga kerja, dan secara otomatis pendapatan per kapita akan meningkat yang menandakan bahwa kesejahteraan masyarakat telah tercapai. Selain itu, dampak lain dari terserapnya tenaga kerja adalah, berkurangnya angka pengangguran dan tingkat kemiskinan. Beban pemerintah dalam mengurangi kemiskinan akan semakin kecil dan dana yang dialokasikan untuk program pengentasan kemiskinan dapat disalurkan dalam usaha yang lebih produktif. Pada akhirnya semua lapisan masyarakat akan terjamin dan

UMKM

Pengajuan dana modal

Analisis kelayakan Persetujuan

pembiayaan

LKMS

Akad Pembiayaan

Musyarakah Mudharabah

17 sejahtera. Pengembangan UMKM jelas mampu menggerakan roda perekonomian dan mampu menciptakan multiplier effect, sehingga tingkat perekonomian Indonesia akan terus meningkat.

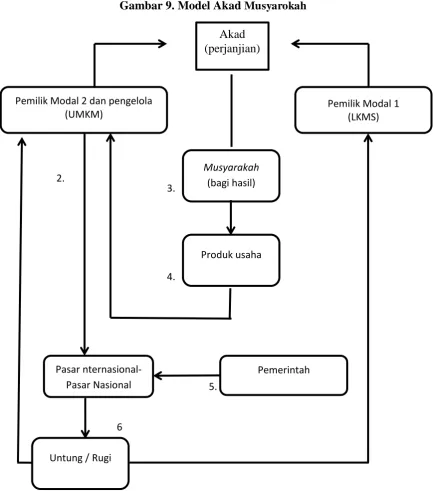

Setelah UMKM tersebut memasarkan produknya dengan bekerja sama dengan pemerintah, tentu akan terjadi suatu pendapatan UMKM yang dapat dikatakan untung atau rugi. Dalam konsep musyarokah, keuntungan dan kerugian tersebut akan sama-sama dibagi dua antara UMKM dengan LKMS sesuai nisbah yang telah disepakati sebelumnya. Hal ini digambarkan dalam skema berikut:

Gambar 9. Model Akad Musyarokah

Kemudian pilihan akad yang kedua adalah Mudharabah. Akad ini dipilih oleh UMKM yang tidak memiliki modal sama sekali. Mekanisme pembiayaannya adalah

1.

3.

4. 2.

5.

Pemilik Modal 1 (LKMS) Akad

(perjanjian)

Musyarakah

(bagi hasil)

Produk usaha Pemilik Modal 2 dan pengelola

(UMKM)

Pasar nternasional-Pasar Nasional

Pemerintah

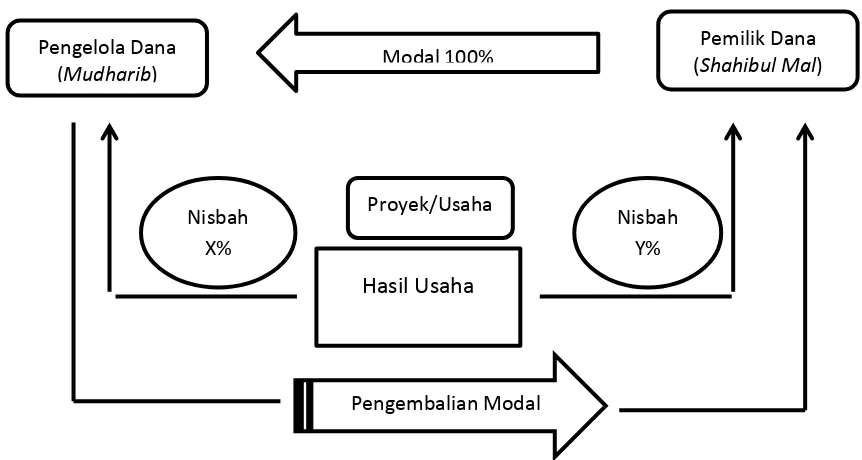

18 dana dari desa dikelola oleh LKMS kemudian disalurkan kepada UMKM yang mengajukan permodalan sepenuhnya dari LKMS. UMKM hanya berperan menggulirkan dana dalam bentuk usaha mikro, tidak ikut memberikan modal atas usahanya tersebut. Lalu keduanya bersepakat untuk membagi nisbah dari profit yang dihasilkan dari usaha tersebut. Bisa 40 dan 60 atau 30 dan 70 tergantung kesepakatan dari kedua belah pihak. Sebelum membagi profit yang sesuai dengan nisbah, modal awal yang diberikan oleh LKMS harus dikembalikan terlebih dahulu oleh UMKM tersebut kepada LKMS. Berikut skema yang menggambarkan mekanisme di atas:

Gambar 10. Model Akad Mudharabah

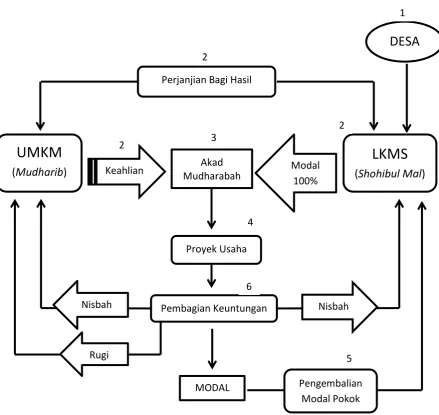

4. Simpulan

UU Desa No. 6 tahun 2014 tentang pembangunan desa memiliki tujuan untuk meningkatkan kesejahteraan masyarakat desa dan kualitas hidup manusia serta penanggulangan kemiskinan, yang direalisasikan oleh pemerintah baru dengan rencana mengalokasikan dana kurang lebih 1,4 milyar per desa pada tiap tahunnya. Adapun dana tersebut nantinya diharapkan menjadi stimulus bagi desa untuk maju dan berkembang,

Perjanjian Bagi Hasil

DESA

UMKM

(Mudharib)

LKMS

(Shohibul Mal)

Akad Mudharabah

Keahlian Modal

100%

MODAL Pengembalian

Modal Pokok Proyek Usaha

Pembagian Keuntungan Nisbah

X%

Nisbah

Rugi

1

2

2 3

4 2

19 sehingga dapat mandiri dan sejahtera. Oleh karena itu, ekonomi Islam harus memanfaatkan peluang ini untuk melebarkan sayapnya sampai ke daerah pedesaan. Karena dana tersebut dipandang akan memberikan dampak positif terhadap produktifitas masyarakat desa jika disalurkan melalui UMKM dengan perantara LKMS. Selain karena sistem yang dipakai adalah akad-akad yang syari’ah, LKMS juga mudah diakses oleh semua masyarakat dengan agunan yang rendah serta administrasi yang lebih sederhana.

20 DAFTAR PUSTAKA

Antonio, Syafi’i. 2008. Bank Syariah dari Praktek dan Teori. Jakarta : Gema Insani

Arifin, Johan. 2013 “Hubungan Hukum Kemitraan dalam Linkage Program Perbankan Syari’ah”. Cet. II

Astutik dkk. 2012 “...” Badan Pusat Statistik (BPS) beberapa tahun penerbitan Bank Indonesia beberapa tahun penerbitan

Farooq, Muhammad dan Mufti Muhammad Mushtaq Ahmed. 2013. “Musharakah Financing: Experience of Pakistani Banks”. World Applied Sciences Journal, Vol. 21, No. 2, 181-189.

Hussen, Muhammedamin. 2013. “Loan Provision by Micro Financing Institutions for Poverty Reduction and Its Linkages with Local Economic Development Strategies in Ethiopia”. European Journal of Business and Management, Vol.5, No.28, 32-43.

Kementrian UMKM., Situs Resmi www.KementrianUMKM.go.id

Kumara, Rian. 2011 “Analisis Uji Beda Kinerja BPR yang Mengikuti Linkage Program dengan BPR yang Tidak Mengikuti Linkage Program”

Nugroho, Muhammad Rudi dan Siti Rokhaniyah. 2012 “Joint Community Model sebagai Upaya Optimalisasi Fungsi Lembaga Keuangan Syariah”. Jurnal Ikatan Ahli Ekonomi Indonesia (IAEI). Cet. I

Nurawami, Shofia., 2013 “Peranan Lembaga Keuangan Mikro dan Konstribusi Kredit terhadap Pendapatan Kotor UKM Rumah Tangga setelah menjadi Kreditur” Jurnal Studi Kasus BMT Muamalat. Damodar N. Gujarati, “Basic Econometrics” fourth edition McGraw-Hill,. New York

Pristiyanto, Bintoro H. Mochamad, dkk., 2013 “Strategi Pengembangan Koperasi Jasa Keuangan Syariah dalam Pembiayaan Usaha Mikro di Kecamatan Tanjungsari, Sumedang.”

Rosadi, Dedi. 2012. Ekonometrika dan Analisis Runtut waktu Terapan Dengan Eviews. Yogyakarta: Andi Offset

Saad, Norma Md. 2012. “Microfinance and Prospect for Islamic Microfinance Products:

The Case of Amanah Ikhtiar Malaysia”. Advances in Asian Social Science, Vol.1, No.1, 27-33.

21 LAMPIRAN DATA

OBS PDB Kredit ROE Aset GCR GASET