BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis 2.1.1 Pengertian Obligasi

Menurut Brealey, et al., (2008:130) obligasi adalah sekuritas yang mewajibkan penerbitnya untuk melakukan pembayaran tertentu pada pemegang obligasi. Emiten obligasi akan memberikan kompensasi bagi investor pemegang obligasi, berupa kupon yang dibayarkan secara periodik terhadap investor. Kupon merupakan bunga yang besarnya tetap dan dibayarkan oleh penerbit obligasi sesuai waktu yang telah ditetapkan. Akan tetapi dalam perkembanganya ada pula bunga obligasi yang dibayarkan dalam jumlah yang tidak tetap besarnya sesuai dengan perkembangan tingkat suku bunga secara umum, atau yang disebut dengan bunga mengambang. Dengan demikian, obligasi dikatakan sebagai salah satu instrumen pasar modal yang memberikan pendapatan tetap (fixed-income

securities) bagi pemegangnya. Perusahaan penerbit (emiten) dari obligasi

berkewajiban untuk membayarkan bunga dalam jumlah tertentu secara periodik selama obligasi tersebut belum jatuh tempo, dan juga melakukan pembayaran kembali nilai principal obligasi tersebut pada saat jatuh tempo yang telah ditentukan.

Obligasi merupakan surat utang jangka menengah-panjang yang dapat dipindah tangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang

pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut (www.idx.co.id).

Obligasi merupakan surat pengakuan hutang yang dikeluarkan oleh pemerintah atau perusahaan atau lembaga lain sebagai pihak yang berutang, yang mempunyai nilai nominal tertentu dan kesanggupan untuk membayar bunga secara periodik atas dasar persentase tertentu yang tetap (Rika, 2011:2). Secara umum obligasi adalah surat tanda utang jangka panjang. Menurut konvensi yang berlaku di Indonesia, surat utang dengan tenor di atas 5 (lima) tahun disebut obligasi, meskipun beberapa surat hutang bertenor 3 (tiga) tahun yang diterbitkan perusahaan pembiayaan dipasarkan dan dicatat sebagai obligasi. Kebanyakan obligasi yang di Indonesia bertenor 5 (lima) tahun dan paling panjang adalah 30 (tiga puluh) tahun.

Ditinjau dari sisi investor, investasi pada obligasi merupakan alternatif yang aman, karena obligasi memberikan penghasilan tetap berupa kupon bunga yang dibayar secara tetap dengan tingkat bunga yang kompetitif serta pokok utang yang dibayar secara tepat waktu pada saat jatuh tempo yang telah ditentukan (Susilowati dan Sumarto, 2010:1). Tinggi rendahnya tingkat keuntungan yang diisyaratkan oleh investor pada obligasi ini bergantung pada risiko kegagalan obligasi yang diperkirakan oleh investor. Jika bunga obligasi lebih tinggi dari tingkat bunga yang berlaku dipasar, harga (nilai) obligasi lebih tinggi dari nilai nominalnya. Sebaliknya jika bunga obligasi lebih rendah dari tingkat bunga yang berlaku di pasar saham, harga (nilai) obligasi lebih kecil dari nilai nominalnya.

2.1.2 Jenis-jenis Obligasi

Berdasarkan Bursa Efek Indonesia, obligasi dapat dibagi dalam beberapa jenis, yaitu:

A. Dilihat Dari Sisi Penerbit:

1. Corporate Bonds, yaitu obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk badan usaha milik negara (BUMN), atau badan usaha swasta.

2. Government Bonds, yaitu obligasi yang diterbitkan oleh pemerintah pusat. 3. Municipal Bond, yaitu obligasi yang diterbitkan oleh pemerintah daerah

untuk membiayai proyek-proyek yang berkaitan dengan kepentingan publik (public utility).

B. Berdasarkan Sistem Pembayaran Bunga

1. Zero Coupon Bonds, yaitu obligasi yang tidak melakukan pembayaran bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus pada saat jatuh tempo.

2. Coupon Bond, yaitu obligasi dengan kupon yang dapat diuangkan secara periodik sesuai dengan ketentuan penerbitnya.

3. Fixed Coupon Bonds, yaitu obligasi dengan tingkat kupon bunga yang telah ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayarkan secara periodik.

4. Floating Coupon Bonds, yaitu obligasi dengan tingkat kupon bunga yang ditentukan sebelum jangka waktu tersebut, berdasarkan suatu acuan

(benchmark) tertentu seperti average time deposit (ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta. C. Dilihat dari Hak Penukaran (Opsi):

1. Convertible Bonds, yaitu obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

2. Exchangeable Bonds, adalah obligasi yang memberikan hak kepada pemegang obligasi untuk menukar saham perusahaan ke dalam sejumlah saham perusahaan afiliasi milik penerbitnya.

3. Callable Bonds, yaitu obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

4. Putable Bonds, yaitu obligasi yang memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

D. Berdasarkan Jaminan atau Kolateralnya:

1. Secured Bonds, yaitu obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam kelompok ini, termasuk didalamnya adalah:

a. Guaranteed Bonds: Obligasi yang pelunasan bunga dan pokoknya dijamin dengan penanggungan dari pihak ketiga.

b. Mortgage Bonds: obligasi yang pelunasan bunga dan pokoknya dijamin dengan agunan hipotik atas properti atau aset tetap.

c. Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

2. Unsecured Bonds: obligasi yang tidak dijaminkan dengan kekayaan tertentu tetapi dijamin dengan kekayaan penerbitnya secara umum.

E. Berdasarkan Nilai Nominal:

1. Konvensional Bonds: obligasi yang lazim diperjual belikan dalam satu nominal, Rp 1 miliar per satu lot.

2. Retail Bonds: obligasi yang diperjual belikan dalam satuan nilai nominal yang kecil, baik corporate bonds maupun government bonds.

F. Berdasarkan Perhitungan Imbal Hasil:

1. Konvensional Bonds: obligasi yang diperhitungan dengan menggunakan sistem kupon bunga.

2. Syariah Bonds: obligasi yang perhitungan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua macam obligasi syariah, yaitu:

a. Obligasi Syariah Mudharabah merupakan obligasi syariah yang menggunakan akad bagi hasil sedemikian sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

b. Obligasi Syariah Ijarah merupakan obligasi syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah)

bersifat tetap, dan bisa diketahui/ diperhitungkan sejak awal obligasi diterbitkan.

2.1.3 Karakteristik Obligasi

Menurut Bursa Efek Indonesia karakteristik obligasi dibagi kedalam beberapa bagian, yaitu:

1. Nilai Nominal (face value) adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

2. Kupon (the interest rate) adalah nilai bunga yang diterima pemegang obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah setiap 3 atau 6 bulanan) Kupon obligasi dinyatakan dalam annual

persentase.

3. Jatuh Tempo (maturity) adalah tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk di prediksi, sehingga memiliki risiko yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara umum, semakin panjang jatuh tempo suatu obligasi, semakin tinggi kupon / bunganya.

4. Penerbit / Emiten (issuer) Mengetahui dan mengenal penerbit obligasi merupakan faktor sangat penting dalam melakukan investasi obligasi ritel. Mengukur risiko/ kemungkinan dari penerbit obligasi tidak dapat

melakukan pembayaran kupon dan atau pokok obligasi tepat waktu (default risk) dapat dilihat dari peringkat (rating) obligasi yang dikeluarkan oleh lembaga pemeringkat seperti PEFINDO atau Kasnic Indonesia.

2.1.4 Risiko Obligasi

Obligasi berdasarkan sudut pandang investor, merupakan suatu aset (aset finansial), yaitu: suatu sekuritas yang dapat memberikan pendapatan tetap sehingga dianggap berbobot risiko. Bagi investor yang selalu mengelak risiko, maka investasi dalam obligasi adalah instrumen yang paling tepat. Berikut ini beberapa risiko yang dihadapi oleh para investor dalam investasi obligasi (Fabozzi, 2000), yaitu:

1. Default Risk

Risiko bahwa emiten akan tidak mampu memenuhi pembayaran bunga dan pokok utang sesuai dengan kontrak. Obligasi perusahaan mempunyai default

risk yang lebih besar daripada obligasi pemerintah. Tidak bagi masyarakat umum

untuk melihat besar kecilnya risiko ini. Cara terbaik untuk melihat risiko ini adalah dengan terus memonitor peringkat yang diberikan oleh perusahaan efek. Di Indonesia badan tersebut dikenal dengan Pemeringkat Efek Indonesia (PEFINDO). Obligasi yang paling aman diberi peringkat AAA dan yang paling besar risikonya diberi peringkat D.

2. Risiko Tingkat Bunga

Pada umunya harga obligasi bergerak berlawanan arah terhadap perubahan suku bunga. Apabila suku bunga naik, harga obligasi akan turun, dan sebaliknya.

Bagi investor yang merencanakan untuk menyimpan obligasi sampai jatuh tempo, perubahan harga obligasi sebelum maturity tidak menarik perhatiannya akan tetapi bagi investor yang ingin menjual obligasi sebelum jatuh tempo, suatu kenaikan suku bunga setelah membeli obligasi berarti adalah capital loss yang direalisasikan. Risiko tersebut disebut interest rate risk atau disebut juga price

risk. Kenaikan tingkat bunga pasar menyebabkan menurunnya harga obligasi

karena sebesar apapun tingkat bunga pasar mengalami peningkatan, pemegang obligasi tetap hanya akan menerima tingkat bunga yang sudah ditetapkan.

3. Risiko Inflasi

Risiko inflasi disebut pula risiko terhadap daya beli. Risiko inflasi merupakan risiko bahwa return yang direalisasikan dalam investasi obligasi tidak akan cukup untuk menutupi kerugian menurunnya daya beli yang disebabkan inflasi. Bila inflasi meningkat dan tingkat bunga obligasi tetap, maka terjadi penurunan daya beli yang harus ditanggung investor.

4. Call Risk (Risiko waktu)

Risiko ini melekat pada callable bonds, yakni obligasi yang dapat ditarik sewaktu-waktu oleh emitennya dengan harga yang telah ditetapkan. Risiko waktu terjadi jika: (a) pola aliran kas emiten tidak pasti; (b) penarikan dilakukan pada saat suku bunga rendah dan (c) potensi kenaikan harga obligasi lebih tinggi dari harga call-nya.

5. Reinvestment Risk

Pendapatan obligasi berasal dari pembayaran suku bunga dari coupon, setiap

bunga yang diperoleh dari reinvestasi interim cash flow. Agar seorang investor merealisasikan suatu yield sama dengan yield pada saat obligasi dibeli, interim

cashflow tersebut harus diinvestasikan pada suku bunga sama dengan yield yang

ditentukan pada saat obligasi dibeli. Risiko bahwa interim cash flow akan diinvestasikan dengan suku bunga yang lebih rendah dan investor akan menerima

yield yang lebih rendah daripada yield pada saat obligasi dibeli disebut reinvestment risk.

6. Risiko Kurs Valuta Asing

Orang Indonesia yang membeli obligasi perusahaan di negara lain dapat mengalami kerugian perbedaan kurs valuta asing (foreign exchange risk).

7. Risiko Likuditas

Risiko yang mengacu pada seberapa mudah investor dapat menjual obligasinya, sedekat mungkin dengan nilai dari obligasi tersebut. Cara untuk mengukur likuiditas adalah dengan melihat besarnya selisih (spread) antara harga permintaan dan harga penawarannya yang dipasang oleh perantara pedagang efek. Semakin besar spread tersebut, makin besar risiko likuiditas yang dihadapi.

8. Event Risk

Seringkali kemampuan emiten untuk membayar bunga dan pokok utang tanpa terduga berubah karena, bencana alam dan pengambil alihan.

2.1.5 Penerbit Obligasi

Penerbit obligasi ini sangat luas sekali, hampir setiap badan hukum dapat menerbitkan obligasi, namun peraturan yang mengatur mengenai tata cara

penerbitan obligasi ini sangat ketat sekali. Penggolongan penerbit obligasi biasanya terdiri atas:

1. Lembaga supranasional, seperti misalnya Bank investasi eropa (european

investment bank) atau bank pembangunan asia (asian development bank),

2. Pemerintah suatu Negara menerbitkan obligasi pemerintah dalam mata uang negaranya maupun obligasi pemerintah dalam denominasi valuta asing yang biasa disebut dengan obligasi internasional (sovereign bond), 3. Sub-sovereign, propinsi, Negara atau otoritas daerah. Di Amerika dikenal

sebagai obligasi daerah (municipal bond). Di Indonesia dikenal sebagai Surat Utang Negara (SUN),

4. Lembaga pemerintah. Obligasi ini biasa juga disebut agency bond, atau

agencies.

5. Perusahaan yang menerbitkan obligasi swasta.

6. Special purpose vehicle adalah perusahaan yang didirikan dengan suatu tujuan khusus untuk menguasai aset tertentu yang ditujukan guna penerbitan suatu obligasi yang biasa disebut Efek Beragun Efek.

2.1.6 Peringkat Obligasi

Peringkat obligasi adalah simbol-simbol karakter yang diberikan oleh agen peringkat untuk menunjukkan risiko dari obligasi (Jogiyanto, 2015:230). Peringkat obligasi merupakan salah satu contoh informasi yang dapat dijadikan dasar pengambilan keputusan dengan menilai kelayakan dan besarnya risiko gagal bayar atas pengembaliannya. Selain itu, peringkat obligasi yang diumumkan ke

publik dapat mengurangi asimetri informasi antara perusahaan penerbit obligasi dan investor (Zuhrohtun dan Baridwan, 2005:1).

Dalam Raharja dan Sari (2008) mengemukakan ada beberapa fungsi peringkat obligasi, yaitu sebagai berikut:

1. Sumber informasi atas kemampuan perusahaan, pemerintah daerah atau pemerintah dalam menaati ketepatan waktu pembayaran kembali pokok utang dan tingkat bunga yang dipinjam.

2. Sumber informasi dengan biaya rendah bagi keluasan informasi kredit yang terkait dengan cross section antar perusahaan, pemerintah daerah, dan pemerintah.

3. Sumber legal insurance untuk pengawas investasi. Membatasi investasi pada sekuritas utang yang memiliki peringkat tinggi (misalnya peringkat BBB ke atas).

4. Sumber informasi tambahan terhadap keuangan dan representasi manajemen lainnya. Ketika peringkat utang perusahaan ditetapkan, hal itu merupakan reputasi perusahaan yang berupa risiko.

5. Sarana pengawasan terhadap aktivitas manajemen.

6. Sarana untuk memfasilitasi kebijakan umum yang melarang investasi spekulatif oleh institusi seperti bank, perusahaan asuransi, dan dana pensiun.

Dan menurut Brigham dan Houston (2009:373), peringkat obligasi didasarkan pada faktor-faktor kualitatif maupun kuntitatif. Faktor-faktor yang mempengaruhi peringkat obligasi adalah sebagai berikut:

1. Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current ratio,

profitability dan fixed charge coveragae ratio. Semakin baik rasio-rasio

keuangan tersebut, maka semakin tinggi rating tersebut.

2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision). Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka rating akan membaik.

3. Kedudukan obligasi dengan jenis utang lain. Apabila obligasi lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang kuat.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok pinjaman sedikit demi sedikit tiap bulan).

6. Umur obligasi Cateris Paribus, obligasi dengan umur yang lebih pendek mempunyai risiko yang lebih kecil.

7. Stabilitas laba dari penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten. 9. Faktor-faktor lingkungan dan tanggung jawab produk.

10. Kebijakan akuntansi. Penerapan kebijakan akuntansi yang konservatif mengindikasikan laporan keuangan yang berkualitas.

Tabel 2.1

Peringkat Obligasi Berdasarkan PEFINDO

Peringkat Keteragan

idAAA

Efek utang yang peringkatnya paling tinggi dan berisiko paling rendah yang didukung oleh kemampuan obligor yang superior relatif dibanding entitas Indonesia lainnya .

idAA

Efek utang memiliki kualitas kredit sedikit dibawah peringkat tertinggi, didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan perjanjian, relatif dibanding dengan entitas Indonesia lainnya.

idA

Efek utang yang beresiko investasi rendah dan memiliki kemampuan dukungan obligor yang kuat dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansialnya sesuai dengan perjanjian namun cukup peka terhadap perubahan yang merugikan.

idBBB

Efek utang yang beresiko investasi cukup rendah didukung oleh kemampuan obligor yang memadai, relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansialnya sesuai dengan perjanjian. Namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

idBB

Efek utang menunjukkan dukungan kemampuan obligor yang agak lemah relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan perjanjian serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu dan merugikan.

idB

Efek utang yang menunjukkan parameter perlindungan yang sangat lemah,walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya. Namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban finansialnya.

idCCC Efek utang yang tidak mampu lagi memenuhi kewajiban finansialnya serta hanya bergantung kepada perbaikan keadaan eksternal.

idD

Efek utang yang gagal bayar, atau gagal memenuhi kewajiban, terjadi secara otomatis kepada kewajiban non-payment yang pertama kali.

Sumber: PT PEFINDO

Dari peringkat idAA ke idB dapat dimodifikasi dengan penambahan tanda

plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dari kategori dalam peringkat (rating outlook). Tanda positif (+) menunjukkan bahwa peringkat tersebut dapat dinaikkan dan memiliki nilai yang lebih tinggi dari peringkat obligasi yang memiliki tanda (-) ataupun tanpa tanda. Pada peringkat dengan

tanda negatif (-) menunjukkan bahwa peringkat obligasi tersebut dapat diturunkan dan nilainya lebih rendah dari peringkat obligasi yang tidak memiliki tanda.

2.1.7 Teori Sinyal

Teori pensinyalan menjelaskan alasan perusahaan menyajikan informasi kepada publik (Wolk et al., 2001: 308). Informasi tersebut bisa berupa laporan keuangan, informasi kebijakan perusahaan maupun informasi lain yang dilakukan secara sukarela oleh manajemen perusahaan. Sinyal adalah sebuah tindakan yang diambil oleh high-type manager yang mana tidak akan rasional jika dilakukan oleh low-type manager (Scott dan Wiliam, 2012:474). Tindakan tersebut menjadi dasar untuk membedakan kualitas dari tiap-tiap perusahaan dan menjadi petunjuk bagi pihak eksternal tentang bagaimana manajemen memandang prospek perusahaan. Sebagai contoh ketika perusahaan memutuskan untuk menerbitkan obligasi di pasar modal, mereka harus memberikan informasi kepada calon investor.

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara perusahaan dan pihak luar (Lina, 2010) dimana pihak manajemen memiliki lebih banyak informasi dan prospek perusahaan dimasa mendatang. Asimetri informasi dapat terjadi di antara dua kondisi ekstrem yaitu perbedaan informasi yang kecil sehingga tidak mempengaruhi manajemen, atau perbedaan yang sangat signifikan sehingga dapat berpengaruh terhadap manajemen dan harga saham. Kodrat dan Herdinata (2009:16) menyatakan bahwa asimetri informasi adalah suatu kondisi

di mana suatu pihak memiliki informasi yang lebih banyak dari pihak lain. Informasi-informasi yang tersebut dapat berupa pemberian peringkat obligasi yang dipublikasikan yang diharapkan dapat menjadi sinyal kondisi keuangan perusahaan dan menggambarkan kemungkinan terjadi terkait utang yang dimiliki (Raharja dan Sari, 2008). Informasi berupa pemberian peringkat obligasi yang dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan perusahaan dan menggambarkan kemungkinan yang terjadi terkait dengan utang yang dimiliki (Sari, 2007:2). Dengan adanya peringkat obligasi maka calon investor dapat membuat keputusan yang tepat untuk memutuskan apakah membeli atau tidak obligasi perusahaan tersebut.

Teori pensinyalan dalam penelitian ini menjelaskan bahwa manajemen perusahaan sebagai pihak yang memberikan sinyal berupa laporan keuangan perusahaan dan informasi non keuangan kepada lembaga pemeringkat. Lembaga pemeringkat obligasi ini melakukan proses pemeringkatan sehingga dapat menerbitkan peringkat obligasi bagi perusahaan penerbit obligasi ini. Peringkat obligasi ini memberikan sinyal tentang probabilitas kegagalan pembayaran utang sebuah perusahaan. Sinyal-sinyal yang disampaikan oleh manajemen berupa laporan keuangan dapat digambarkan melalui rasio keuangan. Rasio keuangan tersebut dapat digunakan untuk memprediksi peringkat obligasi, sehingga investor dapat menghitung risiko yang terkandung dalam obligasi tersebut (Lina, 2010).

2.1.8 Faktor Keuangan

Faktor Keuangan yang diukur dengan menggunakan rasio-rasio keuangan merupakan ekspektasi hubungan antara angka-angka laporan keuangan sehingga

dapat menghasilkan informasi yang lebih bermakna. Analisis rasio keuangan ini merupakan salah satu perwujudan ketentuan Statement of Finansial Accounting

Concept (SFAC) no. 1, yang pada intinya menyebutkan bahwa laporan keuangan

harus menyajikan yang bermanfaat bagi pihak-pihak yang berkepentingan dalam membuat keputusan yang rasional.

Menurut Fahmi (2011:108) menyatakan bahwa analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan.

Dengan menganalisis sebuah laporan keuangan akan didapat sebuah gambaran mengenai keadaan suatu perusahaan. Adapun manfaat dengan menggunakan rasio keuangan menurut Fahmi (2011:109) yaitu:

1. Bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

2. Bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

3. Dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan.

4. Bermanfaat bagi para kreditur digunakan untuk memperkirakan potensi risiko yang akan dihadapi dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

5. Dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

1. Leverage

Rasio leverage merupakan rasio yang menunjukkan seberapa jauh perusahaan dibiayai oleh pihak luar atau kreditur. Husnan dan Enny (2012:72) menyimpulkan beberapa analis menggunakan istilah rasio leverage yang berarti melakukan pengukuran terhadap kemampuan yang dimiliki oleh perusahaan dalam memenuhi kewajiban keuangannya. Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam katagori

extreme leverage (utang ekstrem) yaitu perusahaan terjebak dalam tingkat hutang

yang tinggi dan sulit untuk melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan harus menyeimbangkan beberapa utang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar utang (Fahmi, 2011:127) leverage akan memiliki tiga implikasi penting:

a. Dengan memperoleh dana melalui utang para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan.

b. Kreditor akan melihat pada ekuitas atau dana yang diperoleh sendiri, sebagai suatu batas kesamaan, sehingga semakin tinggi proporsi yang harus dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar dari bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar atau “diungkit” (leveraged) (Brigham dan Hauston, 2009:103).

Mengenai rasio leverage sebagaimana yang diutarakan, menurut Brigham dan Weston (2005:57) ada beberapa rasio leverage yang dapat digunakan, yaitu:

1. Debt Ratio, perbandingan antara total kewajiban dengan total aset.

2. Debt to equity ratio, perbandingan total utang dengan total ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

3. Time interest earned ratio, merupakan perbandingan antara laba sebelum bunga dan pajak atau laba operasi (EBIT) dengan beban bunga.

4. Fixed Charge Coverage ratio, mengukur berapa besar kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran deviden.

2. Likuiditas

Suatu perusahaan yang ingin mempertahankan kelangsungan kegiatan perusahaannya harus memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial yang harus segera dilunasi. Likuiditas tidak hanya bekenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuan mengubah aktiva lancar menjadi uang kas.

Menurut Brigham dan Houston (2010:121), rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan lainnya dengan kewajiban lancarnya. Salah satu alat yang dipakai untuk mengukur likuiditas adalah dengan menggunakan rasio lancar (current ratio). Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya.

Mengenai rasio-rasio likuiditas sebagaimana yang diutarakan, menurut Riyanto (2010: 332), dapat dilihat sebagai berikut :

a. Rasio Lancar (Current Ratio), rasio ini merupakan perbandingan antara aset lancar dengan kewajiban lancar.

b. Rasio Cepat (Quick Ratio), rasio ini merupakan perbandingan antara aset lancar dikurangi persediaan dengan kewajiban lancar.

Menurut Munawir (2002:93) faktor-faktor yang dapat mempengaruhi tingkat likuiditas, diantaranya:

1. Kekurangan modal kerja, dapat menimbulkan perusahaan illikuid. Terlalu besar kewajiban jangka pendek/ kewajiban lancar bila dibandingkan dengan modal kerja, juga akan menyebabkan perusahaan dalam keadaan illikuid.

2. Kebijakan kredit yang dijalankan perusahaan, dapat juga menyebabkan illikuid. Syarat kredit penjual yang terlalu lunak, sehingga perputaran piutag lambat akan menyebabkan illikuid.

3. Modal kerja yang terlalu besar sehingga adanya sebagian dana yang menganggur, akibatnya perusahaan akan berada dalam keadaan over likuid.

4. Kurang adanya manajemen keuangan yang baik dalam pengaturan keuangan, hal ini dapat menimbulkan illikuid atau over likuid.

3. Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi

(Brigham dan Hauston, 2009:107). Husnan dan Enny (2012:75) menyatakan rasio profitabilitas atau efisiensi rasio-rasio ini dimaksudkan untuk mengukur efesiensi penggunaan aktiva yang dimiliki oleh perusahaan (atau mungkin sekelompok aktiva perusahaan). Mungkin juga efesiensi ingin dikaitkan penjualan yang berhasil diciptakan. Sebagai misal ada jenis perusahaan yang mengambil keuntungan yang relatif cukup tinggi dari setiap penjualan (misal penjualan meubel, perhiasan, dan sebagainya), tetapi ada pula keuntungan relatif cukup rendah (seperti barang keperluan sehari-hari). Semakin baik rasio profitabilitasnya maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan (Fahmi, 2011:135).

Mengenai rasio-rasio profitabilitas sebagaimana yang diutarakan, menurut Riyanto (2010: 335), dapat dilihat sebagai berikut:

a. Margin Keuntungan (Profit Margin), rasio ini merupakan perbandingan antara laba bersih dengan penjualan.

b. Tingkat Pengembalian Aset (Return On Assets), rasio ini merupakan perbandingan antara laba bersih dengan total aset.

c. Tingkat Pengembalian Ekuitas (Return On Equity), rasio ini merupakan perbandingan antara laba bersih dengan ekuitas.

Van Horne dan Wachowicz (2005:222-225) analisis profitabilitas terdiri atas dua jenis, yaitu:

1. Profitabilitas dalam hubungannya dengan investasi. Salah satu pengukurannya adalah dengan tingkat pengembalian atas aktiva (return on

assets/ ROA) atau ‘tigkat pengembalian atas investasi’ (return on

invesment/ ROI).

2. Profitabilitas dalam kaitannya dengan penjualan. Pengukurannya dengan menggunakan margin laba kotor atau margin laba bersih.

2.1.9 Faktor Non Keuangan

Faktor non keuangan yang turut dipertimbangkan menurut Widowati, et. al (2013). adalah umur obligasi (maturity) dan jaminan (secure) Keterangan tersebut adalah dijamin atau tidaknya suatu obligasi yang jangka waktu jatuh tempo instrumen obligasi (maturity).

1. Secure

Berdasarkan jaminan, obligasi dapat diklasifikasikan menjadi dua yaitu, obligasi yang memiliki jaminan (secure) dan obligasi tanpa jaminan (debenture). Obligasi dengan jaminan merupakan obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga. Tingkat risiko yang terkandung dalam obligasi dipengaruhi oleh jaminan. Maka dari itu, obligasi yang tidak dijaminkan akan memiliki risiko yang lebih tinggi apabila dibandingkan dengan obligasi yang memiliki jaminan. Semakin tinggi nilai aset yang dijaminkan maka peringkat obligasi akan semakin tinggi (Almilia dan Devi, 2007:7).

2. Maturity

Umur obligasi (maturity) merupakan faktor non keuangan yang menunjukkan rentang waktu dimana obligasi yang bersangkutan diterbitkan hingga periode jatuh tempo atau tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi, sehingga memilki risiko yang lebih kecil apabila dilakukan perbandingan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun.

Andry (2005) menyatakan bahwa perusahaan yang memiliki tingkat rating obligasi tinggi mempunyai umur obligasi yang pendek. Terdapat hubungan non monotonik antara struktur umur obligasi dan kualitas kredit untuk perusahaan yang tercantum dalam peringkat obligasi. Investor cenderung tidak menyukai obligasi dengan umur yang lebih panjang karena risiko yang akan didapat juga akan semakin besar. Oleh karena itu umur obligasi yang pendek menunjukkan peringkat obligasi yang investment grade.

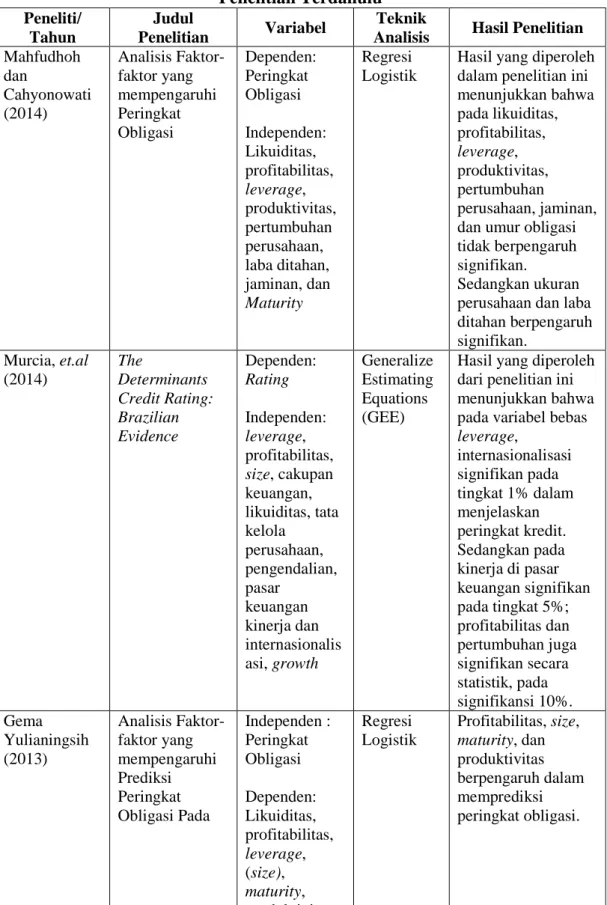

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang mencari pengaruh variabel bebas yaitu Leverage, profitabilitas, likuiditas, jaminan (secure), dan umur obligasi terhadap variabel terikat peringkat obligasi dapat di tunjukkan sebagai berikut.

Tabel 2.2 Penelitian Terdahulu Peneliti/ Tahun Judul Penelitian Variabel Teknik

Analisis Hasil Penelitian

Mahfudhoh dan Cahyonowati (2014) Analisis Faktor-faktor yang mempengaruhi Peringkat Obligasi Dependen: Peringkat Obligasi Independen: Likuiditas, profitabilitas, leverage, produktivitas, pertumbuhan perusahaan, laba ditahan, jaminan, dan Maturity Regresi Logistik

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa pada likuiditas, profitabilitas, leverage, produktivitas, pertumbuhan perusahaan, jaminan, dan umur obligasi tidak berpengaruh signifikan.

Sedangkan ukuran perusahaan dan laba ditahan berpengaruh signifikan. Murcia, et.al (2014) The Determinants Credit Rating: Brazilian Evidence Dependen: Rating Independen: leverage, profitabilitas, size, cakupan keuangan, likuiditas, tata kelola perusahaan, pengendalian, pasar keuangan kinerja dan internasionalis asi, growth Generalize Estimating Equations (GEE)

Hasil yang diperoleh dari penelitian ini menunjukkan bahwa pada variabel bebas

leverage, internasionalisasi signifikan pada tingkat 1% dalam menjelaskan peringkat kredit. Sedangkan pada kinerja di pasar keuangan signifikan pada tingkat 5%; profitabilitas dan pertumbuhan juga signifikan secara statistik, pada signifikansi 10%. Gema Yulianingsih (2013) Analisis Faktor-faktor yang mempengaruhi Prediksi Peringkat Obligasi Pada Independen : Peringkat Obligasi Dependen: Likuiditas, profitabilitas, leverage, (size), maturity, produktivitas Regresi Logistik Profitabilitas, size, maturity, dan produktivitas berpengaruh dalam memprediksi peringkat obligasi.

Lanjutan Tabel 2.2 Widowati, et. al. (2013) Analisis Faktor Keuangan dan Non Keuangan Yang Berpengaruh Pada Prediksi Peringkat Obligasi di Indonesia Dependen: Peringkat Obligasi Independen: Profitabilitas, leverage, likuiditas, solvabilitas, nilai pasar, Produktivitas, umur obligasi (maturity), Secure, Reputasi Auditor, Regresi Logistik Hanya Profotabilitas, Leverage, likuiditas, dan reputasi auditor berpengaruh terhadap peringkat obligasi. Nicko Adrian (2009) Analisis Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di BEI Dependen: Peringkat Obligasi Independen: Leverage, Profitabilitas, Likuiditas, dan Umur Obligasi (maturity) Regresi Logistik Dalam penelitian ini hasil yang diperoleh menunjukkan bahwa hanya pada variabel likuiditas dan umur obligasi (maturity) berpengaruh signifikan terhadap peringkat obligasi. Bissoondoyal-Bheenick (2002) Determinants and Impact of Credit Ratings: Australian Evidence Independen: Kredit Rating Dependen: size, growth, profitability, leverage, interest, liquidity, Ordered Response Model Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa hanya profitabilitas, ukuran, dan leverage rasio berpengaruh yang signifikan dalam penentuan peringkat kredit.

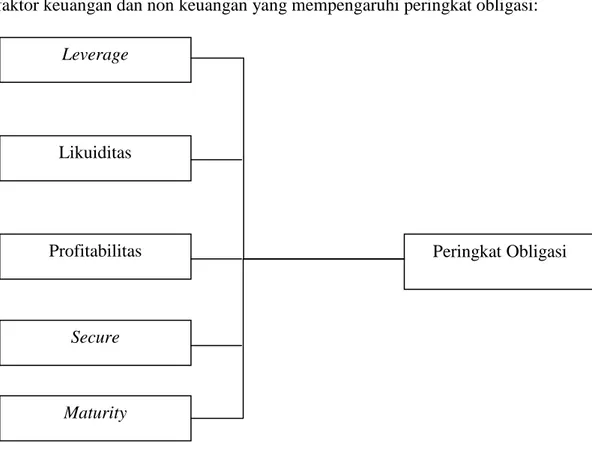

2.3 Kerangka Konseptual

Berdasarkan tinjauan pustaka dan penelitian terdahulu, maka peneliti mengindikasikan variabel bebas yang digunakan dalam penelitian ini faktor keuangan dengan rasio leverage yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh utang. Leverage menunjukkan berapa besarnya beban utang yang ditanggung perusahaan dibandingkan dengan aktiva, dalam hal ini diukur dengan Debt to Equity Ratio. Dengan menggunakan lebih banyak utang berarti perusahaan memperbesar risiko yang ditanggung perusahaan, tetapi juga memperbesar tingkat pengembalian yang diharapkan. Sebaliknya, apabila rasio

leverage lebih rendah tentu mempunyai risiko kerugian lebih kecil dan dapat

mengakibatkan rendahnya tingkat pengembalian yang diharapkan (Brigham dan Weston, 2005:5). Hal tersebut akan mengakibatkan rendahnya peringkat obligasi yang diterima perusahaan tersebut.

Informasi pemberian peringkat obligasi yang dipublikasikan menjadi sinyal kondisi keuangan perusahaan dan menggambarkan kemungkinan yang akan terjadi terkait utang yang dimiliki (Raharja dan Sari, 2008). Semakin tinggi

leverage maka sebagian besar modal yang dimiliki perusahaan didanai oleh utang,

sehingga akan mengakibatkan semakin sulitnya perusahaan untuk memperoleh pijaman dikarenakan perusahaan berada dalam default risk, karena besar kemungkinan perusahaan tidak dapat mengembalikan pokok pinjaman dan bunga secara berkala di karenakan besarnya utang yang dimilki oleh perusahaan tersebut. Jadi semakin tinggi leverage maka kemungkinan peringkat obligasi perusahaan tersebut akan semakin rendah.

Rasio likuiditas adalah faktor keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek perusahaan (Van Horne, 2005:205). Dalam hal ini likuiditas diukur dengan menggunakan

Current Ratio. Rasio lancar merupakan perbandingan antara aktiva lancar dengan

utang lancar. Rasio lancar yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba, karena sebagian modal kerja yang tidak berputar atau megalami pengangguran (Martono dan Harjito, 2001: 135). Purwaningsih (2008) menemukan hubungan antara likuiditas dengan credit rating. Peringkat obligasi dapat menjadi sinyal kondisi keuangan perusahaan dan menggambarkan kemungkinan yang akan terjadi terkait utang yang dimiliki (Raharja dan Sari, 2008). Semakin tinggi likuiditas perusahaan maka kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya semakin baik. Peminjam (lender) menggunakan aset paling likuid sebagai sumber pembayaran utama dan bunga sekuritas dalam asset financed (Joseph, 2002). Jadi semakin perusahaan banyak memiliki aset yang likuid maka secara tidak langsung akan mempengaruhi pelunasan kewajiban jangka panjangnya (pelunasan obligasi) yang diharapkan dapat mengurangi default risk, sehingga kemungkinan peringkat obligasi perusahaan tersebut semakin baik.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return on

Assets (ROA) yang digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dengan penggunaan seluruh aktiva yang dimiliki perusahaan (Abdullah, 2005:57). Menurut Raharja dan Sari (2008), semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko

ketidakmampuan membayar kewajiban atau default. Profitabilitas memberikan gambaran sejauh manakah keefektifan perusahaan dalam menghasilkan laba bagi perusahaan. Semakin tinggi rasio profitabilitas maka perusahaan dinilai semakin efektif dalam menghasilkan laba, sehingga kemampuan perusahaan dalam melunasi pokok pinjaman dan membayar bunga semakin baik dan peringkat obligasinya akan tinggi. Semakin tinggi peringkat obligasi memberikan sinyal bahwa probabilitas risiko kegagalan perusahaan dalam memenuhi kewajibananya semakin rendah.

Secure (jaminan) adalah salah satu aspek penting pada obligasi karena

adanya jaminan pada obligasi, berarti perusahaan dapat menekan risiko default kepada para pemegang obligasi. Andry (2005) menyatakan jika aset perusahaan dijaminkan untuk obligasi, maka rating obligasi pun akan membaik sehingga obligasi tersebut dapat dikategorikan aman. Peringkat obligasi yang tinggi memberikan sinyal tentang rendahnya probabilitas kegagalan pembayaran utang sebuah perusahaan. Jika obligasi dijamin dengan aset yang bernilai tinggi, akan memberikan rasa aman kepada para investor karena perusahaan dapat menyakinkan investor bahwa perusahaan dapat memenuhi pembayaran bunga dan pokok pinjaman dengan baik melalui aset yang dijaminkan tersebut, sehingga risiko gagal bayar yang akan dihadapi oleh investor akan berkurang. Sehingga obligasi yang diberi jaminan akan memberikan peringkat yang tinggi bagi perusahaan.

Maturity (umur obligasi) yang dimaksud adalah selisih antara tanggal

jatuh tempo obligasi tersebut atau sering disebut term to maturity, dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok pinjaman atau nilai nominal obligasi dan bunga periodik yang dimilikinya. Investor cenderung tidak menyukai obligasi dengan umur yang lebih panjang karena risiko yang akan didapat juga akan semakin besar (Andry, 2005). Semakin pendek umur obligasi maka kekhawatiran investor akan adanya risiko gagal bayar diperusahaan semakin rendah. Sehingga dapat dikatakan umur obligasi yang semakin pendek akan memberikan peringkat obligasi yang tinggi bagi perusahaan. Kondisi ini dapat menjadi sinyal yang dapat mempengaruhi keputusan investor nantinya untuk berinvestasi pada obligasi perusahaan tersebut.

Berikut ini gambaran model kerangka konseptual yang akan mengkaji faktor keuangan dan non keuangan yang mempengaruhi peringkat obligasi:

Gambar 2.1 Kerangka Konseptual Leverage Peringkat Obligasi Likuiditas Profitabilitas Secure Maturity

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah

leverage, profitabilitas, likuiditas, secure dan maturity berpengaruh secara parsial