Adira Cinta Indonesia

248 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia

248 | Laporan Tahunan Adira Finance 2010

Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 249

Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 249

Manajemen risiko adalah proses pengukuran atau penilaian risiko serta pengembangan strategi pengelolaannya. Strategi yang dapat diambil antara lain adalah menghindari risiko, memindahkan risiko, mengurangi efek negatif risiko dan menampung sebagian atau seluruh konsekuensi atas risiko tertentu. Secara umum, setiap perusahaan tentunya memiliki kesadaran akan adanya risiko dan kesadaran pengelolaan atas risiko tersebut. Pengertian risiko sendiri adalah kekhawatiran adanya suatu peristiwa di masa depan yang kemungkinan akan berdampak negatif terhadap pencapaian sasaran yang sudah ditentukan perusahaan. Sebelum peristiwa tersebut terjadi, manajemen setiap perusahaan akan melakukan dan mempersiapkan langkah-langkah antisipasi, baik untuk mengurangi kemungkinan terjadinya, maupun untuk memitigasi dampaknya.

Sasaran yang sudah ditetapkan menjadi hal yang sangat penting bagi Adira Finance dan keberhasilan Perusahaan dalam mencapai sasaran tersebut tergantung antara lain pada seberapa baik kemampuan Perusahaan mengelola risiko-risiko yang dihadapi.

Adira Finance dalam Prinsip Mengelola Risiko

Perusahaan secara berkesinambungan melakukan langkah penyempurnaan implementasi manajemen risiko pada tahun 2010 dengan strategi sebagai berikut:

1. Penyempurnaan Implementasi Manajemen Risiko

a. Perusahaan terus menyesuaikan kebijakan dan prosedur pengelolaan risiko sesuai dengan perkembangan terkini.

b. Penyempurnaan implementasi manajemen risiko dilakukan sesuai kaidah sistem manajemen mutu, yang mencakup kebijakan, prosedur dan instruksi kerja manajemen risiko.

c. Enterprise Risk Management adalah proses manajemen risiko yang diawali dengan pendefinisian risk appetite dan risk tolerance oleh Manajemen Perusahaan. Pendefinisian ini merupakan aktivitas yang menjadi satu kesatuan di dalam proses perencanaaan bisnis Perusahaan, baik perencanaan tahunan maupun perencanaan jangka panjang.

Adira Cinta Indonesia Adira Cinta Indonesia

250 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 251

250 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 251

2. Penggunaan Perangkat Lunak Manajemen Risiko

Untuk menunjang kelancaran arus informasi dan komunikasi risiko, Perusahaan mengimplementasikan perangkat lunak manajemen risiko dan terus mengembangkannya sesuai dengan dinamika usaha Perusahaan. Dengan adanya perangkat lunak manajemen risiko diharapkan proses pengelolaan risiko menjadi melekat dalam kegiatan sehari-hari oleh pihak yang terkait.

Kultur Perusahaan

Salah satu kultur Adira Finance adalah “Striving for Excellence”, yang mana Perusahaan selalu berusaha menjadi yang terbaik di dalam industrinya. Hal ini bisa terlihat dari kinerja Perusahaan yang terus mengalami pertumbuhan, sehingga risk exposure level harus terus dipantau. Untuk itu, Perusahaan telah merumuskan beberapa prinsip dalam mengelola risiko, yang terus dikembangkan dan telah melekat menjadi budaya di dalam Perusahaan:

• Early alert - identifikasi risiko sedini mungkin sehingga proses pencegahan dan tata kelola risiko dapat ditentukan dan dilaksanakan secara tepat sasaran;

• Kehati-hatian - prinsip kehati-hatian dan pertimbangan yang matang dalam seleksi pendahuluan terhadap calon konsumen sehingga dapat menekan tingkat risiko ke tingkat yang bisa diterima • Zero tolerance - sikap tidak ada toleransi terhadap tindakan-tindakan yang dapat berdampak negatif

terhadap Perusahaan; dan

• Akuntabilitas - pengambilan risiko tetap mengikuti batasan-batasan yang telah ditetapkan, sesuai dengan kapasitas masing-masing komponen Perusahaan dan pertanggungjawaban yang jelas atas tindakan-tindakan yang diambil kepada Manajemen Perusahaan dan instansi berwenang.

Keempat prinsip diatas tergambar dengan jelas dalam nilai korporat yang ditanamkan dalam Perusahaan, salah satu contohnya adalah lewat penanaman akan nilai “Proud not to Fraud” sedini mungkin, misalkan dalam orientasi karyawan baru, kesadaran akan bahaya dari kecurangan itu sendiri dan dorongan agar karyawan melakukan tindakan proaktif terkait hal ini melalui slogan Kecurangan: Kenali, Laporkan dan Hentikan!

Adira Finance dalam Penerapan Manajemen Risiko

Mengingat bahwa penerapan praktik manajemen risiko yang baik dapat mendukung kinerja dari perusahaan pembiayaan, maka manajemen risiko selalu menjadi elemen pendukung penting bagi Adira Finance dalam menjalankan roda bisnisnya. Sasaran dan tujuan utama dari diterapkannya praktik manajemen risiko di Adira Finance adalah untuk menjaga dan melindungi Perusahaan melalui pengelolaan risiko kerugian yang mungkin timbul dari berbagai aktivitasnya serta menjaga tingkat risiko agar sesuai dengan arahan yang sudah ditetapkan oleh Perusahaan.

Strategi untuk mendukung sasaran dan tujuan dari manajemen risiko diwujudkan dengan pembentukan dan pengembangan budaya risiko yang kuat, penerapan praktik Tata Kelola Perusahaan yang Baik, pelestarian nilai-nilai kepatuhan terhadap regulasi, infrastruktur yang memadai, serta proses kerja yang terstruktur dan sehat. Budaya risiko yang kuat ini diciptakan dengan membangun kesadaran risiko yang kuat dimulai dari Dewan Komisaris, Direksi, Pejabat Senior sampai kepada seluruh karyawan Perusahaan. Tata Kelola Perusahaan yang Baik disosialisasikan dan dikembangkan secara menyeluruh pada semua komponen dan aktivitas Perusahaan serta dilaksanakan dengan tanpa kompromi, nilai-nilai kepatuhan terhadap peraturan yang ada dan berlaku harus dibudayakan dan melekat pada semua karyawan Perusahaan yang dipimpin oleh jajaran Manajemen Perusahaan, infrastruktur risiko dibangun melalui tersedianya kebijakan dan proses yang tepat dan sesuai dengan kondisi terkini, pengembangan sistem dan database risiko yang berkelanjutan, serta teknik dan metodologi pengelolaan yang modern. Membangun proses dan kemampuan risiko yang sehat dan kuat adalah sebuah pengkajian yang berkesinambungan terhadap tujuan daripada penanganan risiko serta berbagai aktivitas yang menyangkut penanganan risiko, seperti identifikasi, pengukuran, pemantauan dan pengendalian risiko.

Adira Cinta Indonesia Adira Cinta Indonesia

250 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 251

250 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 251

Fungsi manajemen risiko juga berkewajiban untuk menjaga arahan risiko yang dapat diterima dan disetujui oleh Dewan Komisaris dan Direksi dengan tetap berpedoman dan mampu menyesuaikan diri dengan perkembangan usaha. Tahun 2010 ini merupakan kelanjutan dari tahun-tahun sebelumnya terkait dengan “Penerapan Manajemen Risiko secara Konsolidasi bagi Bank yang Melakukan Pengendalian terhadap Perusahaan Anak”, yang mana Adira Finance melaksanakan dalam kapasitasnya sebagai Perusahaan Anak dari PT Bank Danamon Indonesia Tbk, pemegang saham pengendali Perusahaan. Aktivitas ini mengacu kepada Peraturan Bank Indonesia No. 8/6/PBI/2006 tertanggal 30 Januari 2006, yang mana penerapan manajemen risiko Perusahaan merupakan pendekatan terpadu dan konsisten dalam melakukan penelaahan, pengukuran, pemantauan dan pengelolaan risiko terhadap seluruh komponen kelompok Perusahaan. Lebih lanjut, kemitraan antara Perusahaan dengan Perusahaan Induk merupakan hal yang sangat penting, mengingat keduanya menghadapi tantangan regional dan global yang sama dalam mengelola pertumbuhan bisnis yang cepat dan dalam suasana kompetisi yang ketat, namun pada saat yang bersamaan harus tetap mampu menyelenggarakan praktek bisnis tersebut berdasar dan mengacu kepada prinsip kehati-hatian. Sebagai perusahaan yang bergerak di bidang pembiayaan, Manajemen Adira Finance memiliki komitmen penuh untuk menerapkan manajemen risiko secara komprehensif yang secara esensi mencakup kecukupan kebijakan, prosedur dan metodologi pengelolaan risiko sehingga kegiatan usaha Perusahaan tetap dapat terarah dan terkendali pada batasan risiko yang dapat diterima, serta tetap menguntungkan Perusahaan. Direktorat Manajemen Risiko yang berperan secara aktif dalam mengkoordinasikan tindakan-tindakan pencegahan, proaktif dan responsif dengan seluruh karyawan dari berbagai tingkatan yang ada di dalam Perusahaan untuk mendukung penerapan manajemen risiko ini, karena semua bagian di dalam Perusahaan masing-masing akan memainkan peranan penting.

Dalam penerapan manajemen risiko, Perusahaan menyadari pentingnya untuk memiliki sebuah mekanisme yang memadai dalam mengakomodasi risiko-risiko yang dihadapi oleh Perusahaan. Adira Finance memiliki suatu mekanisme yang bertumpu pada 4 (empat) pilar manajemen risiko, yang dapat diuraikan sebagai berikut:

PENERAPAN

MANAJEMEN

RISIKO

PILAR III Identifikasi, Pengukuran, Pengawasan dan SistemInformasi Manajemen

PILAR II Kebijakan dan Penerapan Batasan PILAR I

Pengawasan Aktif dari Dewan Komisaris dan

Direksi

PILAR IV Pengendalian Internal

Adira Cinta Indonesia Adira Cinta Indonesia

252 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 253

252 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 253

Pilar I: Pengawasan Aktif Dewan Komisaris dan Direksi

Pengawasan aktif tersebut tercermin sejak perencanaan bisnis tahunan, yang mencakup: • Menyetujui dan melakukan evaluasi kebijakan manajemen risiko secara berkala;

• Melakukan evaluasi dan menyetujui aktivitas yang memerlukan persetujuan dari Dewan Komisaris atau Direksi;

• Menetapkan kebijakan dan strategi manajemen risiko termasuk penetapan otoritas dalam pemberian batasan serta tinjauan atas kualitas portofolio secara berkala;

• Terdapatnya Komite Audit dan Manajemen Risiko sebagai organ Dewan Komisaris dalam melaksanakan fungsi pengawasannya; dan

• Membentuk komite yang terkait dengan penerapan manajemen risiko yaitu Komite Manajemen Risiko.

Kerangka konsolidasi manajemen risiko dengan Perusahaan Induk terselenggara mengingat terdapatnya wakil dari Perusahaan Induk dalam jajaran Dewan Komisaris Perusahaan. Kerangka tersebut juga dilaksanakan melalui pemeriksaan kinerja secara berkala oleh Perusahaan Induk terhadap Adira Finance, menyangkut kinerja keuangan, pengawasan sistem informasi akuntansi, serta tingkat kesehatan dan profil risiko dari aset pembiayaan Perusahaan.

Pilar II: Kebijakan dan Penerapan Batasan

Perusahaan menyusun kebijakan-kebijakan terkait manajemen risiko yang diperiksa secara berkala dan selalu disesuaikan dengan keadaan usaha terkini. Kebijakan tersebut diterjemahkan ke dalam Prosedur Operasi Standar dan Memo Internal yang disosialisasikan kepada seluruh karyawan. Perusahaan juga memiliki kebijakan-kebijakan mengenai batasan persetujuan/otorisasi untuk transaksi kredit maupun yang bukan transaksi kredit.

Kerangka konsolidasi manajemen risiko dengan Perusahaan Induk terselenggara mengingat Perusahaan mendapatkan persetujuan dari Perusahaan Induk untuk pengajuan batasan baru maupun adanya proses pemeriksaan tahunan atas program kredit. Kebijakan pencadangan kerugian piutang Perusahaan juga sejalan dengan kebijakan pencadangan pada Perusahaan Induk yang sesuai dan patuh terhadap Peraturan Bank Indonesia (selaku regulator Perusahaan Induk).

Pilar III: Identifikasi, Pengukuran, Pengawasan dan Sistem Informasi Manajemen

Adira Finance memiliki perangkat untuk mengidentifikasi, mengukur dan mengawasi risiko terutama risiko kredit dan risiko operasional melalui mekanisme pelaporan dan sistem informasi manajemen yang ada serta melalui pertemuan berkala Komite Audit dan Manajemen Risiko Adira Finance. Selain itu, sistem teknologi informasi utama Perusahaan (Ad1Sys) mampu menyediakan data/informasi secara cepat dan akurat kepada pihak Manajemen, Perusahaan Induk atau pihak ketiga yang terkait lainnya.

Kerangka konsolidasi manajemen risiko dengan Perusahaan Induk terlaksana melalui penyampaian paparan risiko Perusahaan yang ada secara berkala kepada Komite Manajemen Risiko Perusahaan Induk, termasuk penyampaian laporan berkala terkait aspek kepatuhan, hukum dan lainnya kepada Perusahaan Induk.

Pilar IV: Pengendalian Internal

Adira Finance memiliki Divisi Audit Internal yang secara independen melaporkan proses dan hasil pemeriksaannya kepada Dewan Komisaris dan Direktur Utama. Akuntabilitas dari Divisi Audit Internal mencakup:

• Menyediakan penilaian atas kecukupan dan efektifitas dari semua proses yang ada di dalam Perusahaan;

Adira Cinta Indonesia Adira Cinta Indonesia

252 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 253

252 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 253

• Melaporkan masalah-masalah penting yang terkait dengan proses pengendalian aktivitas-aktivitas di dalam Perusahaan termasuk perbaikan yang potensial terhadap proses-proses tersebut; dan

• Koordinasi dengan fungsi pengendali dan pengawasan lainnya (manajemen risiko, kepatuhan, hukum dan audit eksternal).

Kerangka konsolidasi manajemen risiko dengan Perusahaan Induk dicerminkan dengan dilaksanakannya juga audit reguler/audit Teknologi Informasi/audit terintegrasi kepada unit-unit di Adira Finance oleh Satuan Kerja Audit Internal (SKAI) Perusahaan Induk.

Adira Finance dan Risiko-Risiko yang Dihadapi

Dalam aktivitas usaha Perusahaan terdapat proses-proses identifikasi, pengukuran, pengelolaan, pengawasan dan kontrol atas risiko yang material, yang didukung oleh Sistem Informasi Manajemen Perusahaan yang dapat diandalkan.

Sebagai perusahaan pembiayaan, Adira Finance menyadari bahwa penerapan manajemen risiko adalah hal yang mutlak harus dilakukan demi kebaikan dan keuntungan Perusahaan dan seluruh pemangku kepentingan. Dalam penerapannya, Perusahaan banyak mengadopsi dan mengakomodasi pola yang diterapkan oleh sektor perbankan sebagai sektor usaha di Indonesia yang dianggap paling mapan dan lebih berpengalaman dalam penerapan konsep manajemen risiko, mengingat juga perlu diterapkannya kerangka konsolidasi manajemen risiko antara Perusahaan dengan Perusahaan Induk, sebagaimana dimaksud dalam Peraturan Bank Indonesia No. 8/6/PBI/2006 tertanggal 30 Januari 2006. Perusahaan menghadapi tantangan terhadap beberapa risiko, baik yang merupakan faktor internal maupun eksternal, diantaranya adalah:

1. Risiko Kredit

Risiko kredit merupakan risiko utama karena Perusahaan bergerak dalam bidang pembiayaan konsumen, yang mana Perusahaan menawarkan jasa kredit bagi masyarakat yang hendak memiliki kendaraan bermotor. Secara langsung, Perusahaan menghadapi risiko seandainya konsumen tidak mampu memenuhi kewajibannya dalam melunasi kredit sesuai dengan perjanjian yang telah disepakati antara konsumen dengan Perusahaan.

Risiko kredit merupakan risiko yang tidak bisa dihindari, namun dapat dikelola hingga pada batasan yang bisa diterima. Perusahaan telah memiliki kebijakan dalam menghadapi risiko ini. Dimulai dari proses awal penerimaan aplikasi kredit yang selektif dan ditangani dengan prinsip kehati-hatian, yang mana aplikasi kredit akan melalui proses survei dan analisa kredit untuk kemudian disetujui oleh Komite Kredit. Perusahaan juga menerapkan Pedoman Penerapan Prinsip Mengenal Nasabah yang diatur oleh Peraturan Menteri Keuangan No. 45/KMK.06/2003 tanggal 30 Januari 2003 tentang Penerapan Prinsip Mengenal Nasabah bagi Lembaga Keuangan Non Bank, yang telah dirubah dengan Peraturan Menteri Keuangan No. 74/PMK.012/2006 tanggal 31 Agustus 2006 dan Keputusan Direktur Jenderal Lembaga Keuangan No. Kep-2833/LK/2003 tanggal 12 Mei 2003 tentang Pedoman Pelaksanaan Penerapan Prinsip Mengenal Nasabah pada Lembaga Keuangan Non Bank.

Hasil dari pengelolaan risiko ini, dapat dilihat dari tren tingkat kredit bermasalah Perusahaan yang stabil terlihat pada tahun 2004, 2005, 2006, 2007, 2008 dan 2009 masing-masing sebesar 1,1%; 1,7%; 1,1%; 1,0%; 0,8% dan 0,9%. Lebih lanjut, tingkat kredit bermasalah Perusahaan pada tahun 2010 adalah sebesar 1,2%. Hal ini membuktikan bahwa strategi dan budaya risiko yang dibentuk dan dibangun sejalan dengan tujuan serta perilaku usaha Perusahaan.

2. Risiko Operasional

Risiko operasional adalah risiko yang antara lain disebabkan ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem eksternal

Adira Cinta Indonesia Adira Cinta Indonesia

254 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 255

254 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 255

yang mempengaruhi operasional perusahaan. Risiko operasional dapat menimbulkan kerugian keuangan secara langsung maupun tidak langsung dan kerugian potensial atas hilangnya kesempatan memperoleh keuntungan.

Perusahaan sangat perduli terhadap risiko operasional, karena jika terdapat permasalahan yang timbul sehubungan dengan risiko ini bisa berdampak dan berpengaruh luas bagi kinerja Perusahaan secara keseluruhan. Secara umum, penanganan risiko operasional dalam Adira Finance dapat diilustrasikan dengan diagram sebagai berikut:

Ketiga langkah di atas merupakan satu kesatuan proses yang tidak terpisahkan. Langkah di atas telah diterjemahkan Perusahaan dalam mekanisme manajemen risiko operasional sebagai berikut:

• Risk Control Self Assessment (RCSA)

RCSA merupakan suatu konsep manajemen risiko yang dibentuk berdasarkan Prosedur Operasi Standar yang berlaku dalam Perusahaan untuk menelaah dan mengukur besarnya potensi risiko-risiko yang berlangsung selama proses internal untuk menghasilkan status risiko operasional dan dilaporkan secara periodik (triwulanan) kepada Perusahaan Induk. Unit kerja yang telah ditetapkan di dalam Perusahaan akan melakukan Self Assessment (Unit SA) dengan menggunakan data Internal Control Self Assessment (ICSA) yang diolah menjadi Laporan Quantitative Self Assessment Result (QSAR).

• Operational Risk Management System (ORMS)

ORMS merupakan implementasi dari kewajiban Perusahaan sebagai Perusahaan Anak dari PT Bank Danamon Indonesia Tbk untuk melakukan pengendalian risiko operasional dengan cara melakukan pencatatan kejadian berisiko pada saat terjadinya kejadian berisiko tersebut, seperti yang diatur di dalam Peraturan Bank Indonesia No. 8/6/PBI/2006 tertanggal 30 Januari 2006 perihal “Penerapan Manajemen Risiko secara Konsolidasi bagi Bank yang Melakukan Pengendalian terhadap Perusahaan Anak”. ORMS adalah sebuah aplikasi intranet berbasis web yang digunakan sebagai alat bantu pengelola risiko operasional yang dirancang agar pencatatan kejadian berisiko dapat dilakukan pada saat terjadinya kejadian berisiko tersebut dan merekamnya ke dalam database. Laporan yang terekam melalui menu laporan tersebut kemudian akan dipindahkan ke dalam aplikasi ORMS Perusahaan Induk sebagai bentuk dari perwujudan konsolidasi Laporan Risiko Operasional Bank.

Identifikasi semua risiko yang melekat dalam setiap produk dan aktivitas operasional.

Tindakan proaktif terhadap risiko sehingga kerugian operasional yang terjadi tidak melewati batasan yang telah ditentukan dan tidak mengganggu jalannya usaha Perusahaan.

Mengukur profil risiko Perusahaan agar mendapatkan gambaran dari efektifitas penerapan manajemen risiko serta tingkat kepatuhan terhadap prosedur dan kebijakan yang tersedia. Identifikasi Risiko Pengelolaan Pengawasan & Pengendalian Risiko Pengukuran Risiko

Adira Cinta Indonesia Adira Cinta Indonesia

256 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 257

256 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 257

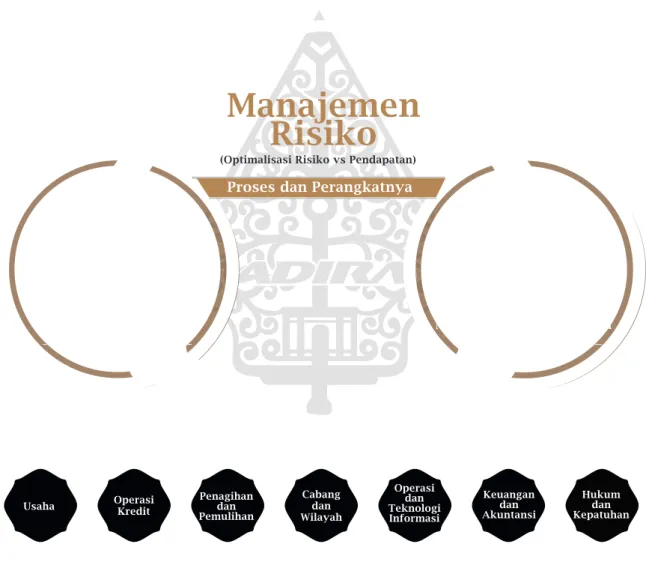

Manajemen

Risiko

(Optimalisasi Risiko vs Pendapatan)

Manajemen Risiko Kredit

Membuat program produk/kredit Penetapan kebijakan kredit Analisis portofolio dan sistem

manajemen informasi Tinjauan dan pengawasan kinerja

portofolio secara rutin Pendelegasian wewenang

persetujuan kredit

Manajemen Risiko Operasional

Pelaksanaan Risk Control

Self Assessment

Pengelolaan kecurangan Tinjauan terhadap kebijakan-kebijakan dan prosedur operasi

standar secara rutin Menetapkan pedoman pengelolaan

kelangsungan usaha

Proses dan Perangkatnya

Usaha Operasi Kredit Penagihan dan Pemulihan Operasi dan Teknologi Informasi Cabang dan Wilayah Keuangan dan Akuntansi Hukum dan Kepatuhan Ilustrasi dari kerangka Manajemen Risiko Perusahaan terkait dengan 2 (dua) jenis risiko utama di atas adalah sebagai berikut:

3. Risiko Pasar

Risiko Pasar merupakan risiko yang timbul karena adanya pergerakan variabel pasar dari portofolio yang dimiliki oleh perusahaan, yang dapat merugikan perusahaan (adverse movement). Yang dimaksud dengan variabel pasar adalah tingkat bunga dan nilai tukar.

Dalam perencanaan usaha Perusahaan, risiko pasar yang memiliki dampak langsung kepada Perusahaan adalah dalam hal pengelolaan tingkat bunga.

Perubahan tingkat bunga acuan akan menjadi risiko pada saat perubahannya, terutama ketika tingkat bunga dinaikkan, yang menyebabkan kerugian bagi Perusahaan sehingga dapat menyebabkan risiko kredit Perusahaan meningkat. Untuk itu, Perusahaan menerapkan pengelolaan tingkat bunga tetap secara konsisten dengan menyesuaikan tingkat bunga kredit terhadap tingkat bunga pinjaman dan beban dana.

Sedangkan untuk sumber pendanaan, salah satunya Perusahaan menerbitkan obligasi yang sebagian besar mempunyai jangka waktu obligasi jangka panjang yaitu 3 (tiga) tahun dengan tingkat bunga tetap dan sumber pendanaan Perusahaan yang terbesar berasal dari skema pembiayaan bersama dengan PT Bank Danamon Indonesia Tbk dengan tingkat bunga tetap dan jangka waktu yang sama dengan piutang pembiayaan konsumen, serta sejumlah kecil pinjaman dari bank swasta nasional dengan tingkat bunga mengambang.

Adira Cinta Indonesia Adira Cinta Indonesia

256 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 257

256 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 257

Dengan pola aktivitas usaha yang dijalankan Perusahaan saat ini, risiko pasar Perusahaan adalah minimal. Perusahaan tidak mempunyai kegiatan usaha pembiayaan konsumen dalam bentuk maupun menggunakan mata uang asing.

4. Risiko Likuiditas

Risiko Likuiditas adalah risiko yang antara lain disebabkan perusahaan tidak mampu memenuhi kewajiban yang telah jatuh tempo. Risiko likuiditas dapat dikategorikan sebagai berikut:

Risiko Likuiditas Pasar yaitu risiko yang timbul karena perusahaan tidak mampu melakukan

a)

off-setting posisi tertentu dengan harga pasar karena kondisi likuiditas pasar yang tidak memadai atau terjadi gangguan di pasar (market disruption);

Risiko Likuiditas Pendanaan yaitu risiko yang timbul karena perusahaan tidak mampu mencair-b)

kan asetnya atau memperoleh pendanaan dari sumber dana lain.

Secara umum risiko likuiditas merupakan risiko, yang mana Perusahaan tidak memiliki sumber keuangan yang mencukupi untuk memenuhi kewajibannya yang telah jatuh tempo. Mengingat Perusahaan memperoleh dukungan keuangan yang kuat dari Perusahaan Induk melalui skema pembiayaan bersama, maka risiko ini dapat dikelola dengan baik.

Selama ini, Perusahaan memiliki rasio likuiditas yang sangat sehat. Hal ini dapat dilihat dari solvabilitas yakni kemampuan Perusahaan dalam memenuhi kewajiban jangka pendek dan jangka panjangnya yang cenderung masih stabil. Perbandingan kewajiban terhadap ekuitas Perusahaan pada tahun 2010 dibandingkan dengan tahun 2009, 2008, 2007, 2006, 2005 dan 2004 masing-masing sebesar 1,0; 0,6; 0,8; 1,7; 2,2; 1,3 dan 2,1. Dalam hal perbandingan kewajiban terhadap jumlah aset untuk tahun 2010, 2009, 2008, 2007, 2006, 2005 dan 2004 masing-masing sebesar 0,5; 0,4; 0,5; 0,6; 0,7; 0,6; dan 0,7.

5. Risiko Hukum

Risiko hukum adalah risiko yang disebabkan oleh adanya kelemahan aspek yuridis, yang antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung, atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan yang tidak sempurna.

Perusahaan memiliki Divisi Hukum & IAFM yang bertanggung jawab melakukan pengelolaan risiko hukum yang antara lain, meliputi penanganan dan pengelolaan seluruh aspek hukum terkait dengan aktivitas dan operasional Perusahaan, memberikan pertimbangan hukum kepada Manajemen, serta menjalankan fungsi pengawasan dan pengendalian terkait dengan paparan risiko hukum bagi Perusahaan. Dalam struktur organisasi, Divisi Hukum & IAFM bertanggung jawab langsung kepada Direktur Utama Perusahaan, dengan harapan Divisi Hukum & IAFM dapat lebih leluasa dalam melakukan pengelolaan risiko hukum Perusahaan.

6. Risiko Kepatuhan

Risiko kepatuhan merupakan risiko yang disebabkan karena Perusahaan tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku.

Perusahaan memiliki Divisi Sekretaris Perusahaan yang melakukan pengawasan dan melaporkan semua masalah yang terkait dengan risiko kepatuhan, antara lain memastikan Rapat Umum Pemegang Saham Tahunan dan/atau Luar Biasa dilaksanakan sesuai Anggaran Dasar Perusahaan dan ketentuan Bapepam dan LK, memastikan bahwa Perusahaan selalu patuh dengan hukum dan peraturan yang berlaku sebagai perusahaan pembiayaan, memastikan Perusahaan patuh terhadap ketentuan-ketentuan mengenai Pasar Modal dan Obligasi, menyiapkan pedoman Tata Kelola Perusahaan yang Baik dan mengawasi pelaksanaannya, menyiapkan pedoman mengenai Prinsip Mengenal Nasabah dan mengawasi pelaksanaannya, serta menyiapkan rambu-rambunya.

Adira Cinta Indonesia Adira Cinta Indonesia

258 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 259

258 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 259

7. Risiko Reputasi dan Risiko Strategis

Risiko reputasi merupakan risiko yang disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan usaha Perusahaan atau persepsi negatif terhadap Perusahaan. Sedangkan risiko strategis merupakan risiko akibat tidak tepatnya penetapan dan pelaksanaan strategi Perusahaan, termasuk kurang responsifnya Perusahaan terhadap perubahan eksternal.

Mengingat pengelolaan risiko reputasi dan risiko strategis bersifat multidimensi dan mencakup keseluruhan tahapan aktivitas usaha, Manajemen Perusahaan membentuk suatu kelompok kerja khusus yang anggotanya terdiri dari jajaran Pejabat Senior Perusahaan untuk membantu Direksi dalam mengidentifikasi, mengukur, mengelola, termasuk memantau dan mengendalikan kedua jenis risiko tersebut dalam Perusahaan.

Pengembangan Manajemen Risiko di Masa yang Akan Datang

Pada saat Perusahaan terus membangun kapasitasnya dan mengembangkan bisnisnya di dalam berbagai aspek, hal ini secara otomatis juga akan menambah tantangan Perusahaan terhadap risiko, baik tantangan terhadap risiko-risiko yang saat ini telah ada, maupun risiko-risiko baru yang muncul. Namun Perusahaan tetap yakin, dengan tersedianya mekanisme pengelolaan risiko yang dinamis, yang dapat sejalan dengan perkembangan Perusahaan dan faktor-faktor eksternal akan membuat Perusahaan selalu tanggap dan siap dalam mengantisipasi dan mengelola setiap risiko yang ada.

Mekanisme yang sudah berjalan ini tetap harus terus dikembangkan dan didukung agar penerapannya akan semakin efektif dan efisien, serta beberapa inisiatif strategis telah ditetapkan untuk keperluan tersebut, dengan rincian sebagai berikut:

• Mengembangkan infrastruktur teknologi informasi secara berkesinambungan, yang mampu mengakomodasi aktivitas pengelolaan manajemen risiko;

• Pembangunan dan pemberdayaan sumber daya manusia di berbagai lapisan dalam aspek kompetensi untuk mengidentifikasi, menganalisa dan menyusun langkah penanggulangan dan pencegahan risiko;

• Terus membangun sinergi dengan Perusahaan Induk, salah satunya dalam Pengelolaan Keberlangsungan Usaha yaitu dengan mengantisipasi dan meresponi kondisi tidak terduga, seperti bencana alam ataupun kondisi usaha yang tidak kondusif;

• Pengembangan dan perbaikan proses operasional internal yang berkesinambungan; dan

• Tata Kelola Perusahaan yang Baik dalam pengelolaan Perusahaan, dengan mengikuti ketentuan-ketentuan yang telah ditetapkan oleh instansi berwenang.

Kondisi ekonomi di Indonesia memang diprediksi akan terus melanjutkan pertumbuhan pada tahun 2011, namun Perusahaan akan tetap mengantisipasi segala kemungkinan yang terjadi terutama yang terkait dengan risiko yang mempengaruhi kapasitas individu atau pelaku usaha dalam melakukan suatu transaksi atau pembayaran angsuran. Dalam mengantisipasinya, Adira Finance tetap akan melaksanakan dan melanjutkan langkah-langkah terkait manajemen risiko yang telah diimplementasikan, yang mana terbukti berhasil dalam menjaga tingkat risiko Perusahaan, diantaranya adalah sebagai berikut:

• Mempertajam tingkat seleksi calon konsumen dengan penerapan kebijakan dan metodologi yang telah disesuaikan dengan kondisi yang akan dihadapi pada tahun 2011 dengan tujuan menjaga kualitas kredit Perusahaan;

• Meningkatkan kapasitas serta intensitas penanganan proses pembayaran konsumen dan penanganan kredit bermasalah; dan

• Mengembangkan instrumen-instrumen pengukuran risiko dengan tujuan agar nilai antisipasi Perusahaan terhadap kondisi usaha dan persaingan terkini selalu dapat dikendalikan secara optimal.

Adira Cinta Indonesia

260 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia

260 | Laporan Tahunan Adira Finance 2010

Adira Cinta Indonesia Adira Cinta Indonesia

260 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 261

260 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 261

Adira Finance sebagai perusahaan pembiayaan nasional menyadari bahwa kelangsungan usaha Perusahaan dipengaruhi oleh kondisi lingkungan di sekitar lokasi usaha Perusahaan. Dalam rangka menciptakan kondisi yang kondusif di lingkungan usaha Perusahaan, Adira Finance secara konsisten telah melaksanakan berbagai kegiatan sehubungan dengan Tanggung Jawab Sosial Perusahaan. Untuk memberikan gambaran yang lengkap mengenai kegiatan-kegiatan Tanggung Jawab Sosial yang telah dilaksanakan oleh Perusahaan, maka sebagaimana pada tahun sebelumnya, Laporan Berkelanjutan tahun 2010 ini juga kami sajikan secara terpisah.

Laporan Berkelanjutan merupakan ringkasan laporan Perusahaan mengenai upaya-upaya yang dilakukan oleh Adira Finance dalam rangka mempertahankan kelangsungan usaha Perusahaan yang pada akhirnya akan memberikan kontribusi kepada lingkungan di sekitarnya dan seluruh pemangku kepentingan Perusahaan.

Adira Cinta Indonesia

262 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia

262 | Laporan Tahunan Adira Finance 2010

Analisis dan Pembahasan

Manajemen

Adira Cinta Indonesia Adira Cinta Indonesia

262 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 263

262 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 263

Analisis dan Pembahasan

Manajemen

Tinjauan Umum

Kinerja perekonomian Indonesia selama tahun 2010 yang lalu memang patut dibanggakan. Produk Domestik Bruto (PDB) triwulanan yang sempat bergerak di bawah 5% pada tahun 2009, akhirnya mampu kembali meningkat pada level di atas 5% pasca krisis ekonomi global. Walaupun PDB tidak setinggi tahun-tahun sebelum tahun 2009, yang berada pada level sebesar 6,1% pada tahun 2010. Bank Indonesia terus mempertahankan BI Rate pada level 6,5% hingga penghujung tahun dan hal ini terbukti mampu meningkatkan frekuensi perputaran uang. Nilai tukar Rupiah terhadap Dolar AS terbilang stabil dengan kurs tengah selama tahun 2010 berkisar antara Rp 8.924-Rp 9.365. Namun demikian, inflasi tahunan ditutup pada level 6,96% atau melebihi target Pemerintah yang sebesar 5%±1%. Walaupun melebihi target, inflasi tahunan tersebut masih dianggap wajar dan masih berada pada tingkat yang kondusif seiring dengan pertumbuhan perekonomian nasional.

Beberapa faktor diatas mampu menggerakkan roda perekonomian nasional. Salah satunya adalah industri otomotif yang terlihat telah memperoleh kembali momentum pertumbuhannya, bahkan melebihi kinerja pada tahun 2008. Pulihnya daya beli masyarakat ditanggapi oleh para produsen otomotif untuk meningkatkan investasi di pabrikannya guna meningkatkan kapasitas produksi serta produsen otomotif baru yang melihat Indonesia sebagai negara tujuan investasi. Akhirnya, pertumbuhan ini menjadi generator yang memacu industri otomotif Tanah Air sehingga berhasil memecahkan rekor penjualan tertinggi yang sempat dicatat pada tahun 2008. Pada penutupan tahun 2010, tercatat jumlah penjualan nasional sepeda motor baru mencapai 7,4 juta unit dan jumlah penjualan nasional mobil baru mencapai 764 ribu unit.

Sumber: Asosiasi Industri Sepeda Motor Indonesia (AISI)

Penjualan nasional sepeda motor baru terus menunjukkan pertumbuhan yang luar biasa. Semula AISI menetapkan target penjualan sepeda motor baru pada tahun 2010 sebanyak 6,4 juta unit. Namun pada bulan April 2010, target ini direvisi menjadi sebanyak 6,6 juta unit. Pada pertengahan tahun setelah melihat volume penjualan yang terus meningkat, AISI kembali melakukan revisi menjadi sebanyak 6,8 juta unit dan terakhir menjadi sebanyak 7 juta unit. Selama tahun 2010 ini, para produsen pun berlomba-lomba dalam melepaskan varian-varian baru untuk berbagai tipe demi merebut pangsa pasar Tanah Air dan pada saat yang sama juga memacu kapasitas produksi pabrikan. Penjualan bulanan pun mulai mendekati angka 700 ribu unit pada bulan Juli 2010, salah satu penyebabnya adalah penyelenggaraan acara Pekan Raya Jakarta (PRJ) dan kembali menembus rekor angka tersebut ketika Lebaran menjelang pada bulan Agustus 2010, yang mana semakin banyak masyarakat yang memilih sepeda motor sebagai kendaraan alternatif untuk mudik. Walaupun sempat turun hingga hampir 35% pada bulan September 2010, namun hal itu merupakan sesuatu yang wajar karena sedikitnya hari kerja efektif. Terlihat penjualan nasional sepeda motor baru kembali stabil pada bulan Oktober 2010 dan seterusnya, yang mendekati angka 700 ribu unit.

Penjualan Nasional Sepeda Motor Baru Pada Tahun 2010 (Dalam Unit)

Jan Peb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des

502.944 538.172 608.151 655.513 639.994 652.488 698.863 731.832 479.240 694.885 653.732 542.830

Adira Cinta Indonesia Adira Cinta Indonesia

264 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 265

264 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 265

52.831 55.688 65.532 65.232 60.512 70.386 72.090 64.762 49.167 69.129 69.226 69.196

Jan Peb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des Penjualan Nasional Mobil Baru Pada Tahun 2010

(Dalam Unit)

Sumber: Gabungan Industri Kendaraan Bermotor Indonesia (GAKINDO)

Sama halnya dengan penjualan sepeda motor baru, penjualan mobil baru pada tahun 2010 juga berhasil memecahkan rekornya sendiri, dengan mencatat penjualan nasional mencapai 764 ribu unit pada akhir tahun 2010. Tren penjualan hanya sedikit berbeda dari sepeda motor baru. Penjualan mobil baru mulai menembus angka 70 ribu unit pada bulan Juni 2010, dilanjutkan pada bulan Juli 2010 dan mulai menurun pada bulan Agustus 2010. Hal ini disebabkan karena menjelang Lebaran, produsen mulai mengalami kesulitan dalam memenuhi permintaan sehingga terjadi inden hingga 1-2 bulan. Dengan alasan yang sama dengan penjualan sepeda motor baru, yang mana penjualan mobil baru harus turun dari bulan Agustus 2010 hingga bulan September 2010 karena kurangnya hari kerja efektif selama bulan tersebut. Namun demikian, penjualan kembali meningkat cukup tajam mendekati angka 70 ribu unit pada bulan Oktober 2010 hingga akhir tahun 2010.

Tinjauan Operasi per Segmen Usaha

Adira Finance didirikan pada tahun 1990 dan memperoleh izin usaha dalam bidang usaha Lembaga Pembiayaan dari Menteri Keuangan Republik Indonesia berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 253/KMK.013/1991 tanggal 4 Maret 1991. Berdasarkan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah dalam bidang perusahaan pembiayaan meliputi sewa guna usaha, anjak piutang, pembiayaan konsumen dan usaha kartu kredit. Pada saat ini, Perusahaan terutama bergerak dalam bidang pembiayaan konsumen yaitu pembiayaan konsumen sepeda motor dan mobil.

Adira Finance memulai tahun 2010 dengan sangat baik, yang mana Perusahaan secara konsisten mencatat pertumbuhan penjualan sepeda motor bulanan, dibandingkan dengan bulan yang sama tahun 2009 rata-rata meningkat pada kisaran 30% hingga melebihi 70%. Pembiayaan baru sepeda motor triwulanan pada tahun 2009 menunjukkan tren meningkat dari triwulan ke triwulan selanjutnya (triwulan I: 206.490 unit, triwulan II: 235.366 unit, triwulan III: 303.216 unit dan triwulan IV: 318.099 unit), hal yang sama pun terjadi pada tahun 2010 (triwulan I: 314.006 unit, triwulan II: 404.702 unit, triwulan III: 480.353 unit dan triwulan IV: 438.550 unit).

Jan Peb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des

101.479 97.406 115.121 123.667 131.438 149.597 158.364 175.373 146.616 149.127 139.872 149.551

Pembiayaan Baru Sepeda Motor Adira Finance Pada Tahun 2010 (Dalam Unit)

Adira Cinta Indonesia Adira Cinta Indonesia

264 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 265

264 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 265

Tren peningkatan juga terjadi dalam pembiayaan mobil pada tahun 2009 (triwulan I: 8.767 unit, triwulan II: 8.896 unit, triwulan III: 10.710 unit, triwulan IV: 12.466 unit). Begitu juga dengan pembiayaan mobil secara triwulanan yang mengalami tren peningkatan selama tahun 2010 (triwulan I: 14.708 unit, triwulan II: 17.788 unit, triwulan III: 20.810 unit, triwulan IV: 22.620 unit).

Perusahaan mencatat laba bersih masing-masing pada tahun 2006, 2007, 2008, 2009 dan 2010 sebesar Rp 463.939 juta, Rp 559.710 juta, Rp 1.020.233 juta, Rp 1.212.400 juta dan Rp 1.467.906 juta atau meningkat dibandingkan dengan tahun sebelumnya masing-masing sebesar 20,6%; 82,3%; 18,8% dan 21,1% pada tahun 2007, 2008, 2009 dan 2010.

Pembahasan Umum

Perusahaan melakukan pembiayaan atas kepemilikan sepeda motor dan mobil, baik baru maupun bekas. Sampai dengan saat ini, Perusahaan memiliki 121 kantor cabang, 142 kantor perwakilan, 164 titik pelayanan, 103 kios dan 20 dealer outlet, antara lain di wilayah Sumatera, Kalimantan, Sulawesi, Bali dan Nusa Tenggara, Jabodetabekser, Jawa Barat, Jawa Tengah dan Jawa Timur. Sejak berdirinya, Perusahaan menetapkan konsentrasi usahanya pada jasa pembiayaan konsumen khususnya produk kendaraan bermotor. Berbeda dengan perusahaan pembiayaan konsumen lainnya yang hanya mengkhususkan kepada suatu merek atau kendaraan bermotor tertentu, Perusahaan menyediakan pembiayaan atas berbagai jenis merek kendaraan bermotor roda dua dan roda empat, baik baru maupun bekas dengan tujuan diversifikasi produk.

4.350 4.644 5.714 5.609 5.587 6.592 7.089 7.671 6.050 7.241 7.456 7.923

Pembiayaan Baru Mobil Adira Finance Pada Tahun 2010 (Dalam Unit)

Laba Sebelum Pajak Penghasilan dan Laba Bersih (Dalam Jutaan Rupiah)

7.456

Jan Peb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des

1.931.723 1.658.347 1.419.322 800.819 660.580 463.939 559.710 1.020.233 1.212.400 1.467.906 2006-2009 2010

Adira Cinta Indonesia Adira Cinta Indonesia

266 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 267

266 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 267

Analisis Laporan Keuangan

Analisis dan pembahasan oleh manajemen dibawah ini, khususnya untuk bagian-bagian yang menyangkut informasi keuangan Perusahaan, dijabarkan berdasarkan laporan keuangan Perusahaan pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2010, 2009, 2008 dan 2007 yang telah diaudit oleh Kantor Akuntan Publik Siddharta & Widjaja, sebelumnya bernama Kantor Akuntan Publik Siddharta Siddharta & Widjaja (a member firm of KPMG International), dengan pendapat wajar tanpa pengecualian dalam laporannya masing-masing tertanggal 11 April 2011, 1 Pebruari 2010, 22 April 2009 dan 4 Pebruari 2008. Laporan auditor independen tertanggal 11 April 2011 memuat paragraf penjelasan bahwa sejak tanggal 1 Januari 2010, Perusahaan menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan” dan PSAK No. 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran” secara prospektif dan penerbitan kembali laporan auditor independen tertanggal 1 Pebruari 2011 sehubungan dengan penerbitan kembali laporan keuangan perusahaan tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2010 untuk menyesuaikan penyajiannya dengan peraturan pasar modal, dalam rangka Penawaran Umum Obligasi Adira Dinamika Multi Finance V Tahun 2011 dengan Tingkat Bunga Tetap. Laporan auditor independen tertanggal 22 April 2009 memuat paragraf penjelasan tentang penerbitan kembali laporan keuangan Perusahaan pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2008 untuk menyesuaikan penyajiannya dengan peraturan pasar modal, sehubungan dengan rencana Perusahaan untuk melakukan Penawaran Umum Obligasi Adira Finance III. Laporan keuangan Perusahaan pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2006 telah diaudit oleh Kantor Akuntan Publik Haryanto Sahari & Rekan (a member firm of PriceWaterhouseCoopers) dengan pendapat wajar tanpa pengecualian dalam laporannya tertanggal 29 Januari 2007. Beberapa akun dalam laporan keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2009, 2008, 2007 dan 2006 telah direklasifikasi agar sesuai dengan penyajian laporan keuangan pada tanggal dan untuk tahun yang berakhir pada tanggal 31 Desember 2010.

(Dalam Jutaan Rupiah, Kecuali %)

a. Pendapatan

Pendapatan Perusahaan berasal dari pendapatan pembiayaan konsumen, administrasi, denda keterlambatan, pemulihan dari piutang yang dihapusbukukan, pinalti, jasa giro, bunga deposito berjangka dan lain-lain. Rincian dari pendapatan Perusahaan untuk tahun 2006-2010 dapat dilihat pada tabel dibawah ini:

(Dalam Jutaan Rupiah, Kecuali %)

Keterangan

Pembiayaan Konsumen Administrasi Denda Keterlambatan Pemulihan dari Piutang yang Dihapusbukukan Pinalti

Jasa Giro

Bunga Deposito Berjangka Lain-lain Jumlah 2009 2.777.866 802.093 208.053 78.276 35.080 2.505 21.871 19.022 3.944.766 ∆% -23,7% 67,7% 24,3% 17,4% 67,5% 231,7% -99,8% -18,9% -1,2% 2010 2.118.888 1.345.211 258.671 91.886 58.745 8.310 45 15.429 3.897.185 ∆ % 19,2% 6,3% 15,2% 2,8% 35,8% -20,1% 818,9% 214,6% 16,7% ∆% 22,4% 37,6% 32,2% 44,7% 48,2% -77,2% -98,9% 19,4% 25,9% 2007 1.726.531 525.530 142.430 65.188 17.636 2.518 19 4.694 2.484.546 2006 1.410.771 381.815 107.707 45.035 11.903 11.022 1.724 3.932 1.973.909 ∆% 35,0% 43,5% 26,8% 16,8% 46,5% 24,5% 12.426,3% 28,8% 36,0% 2008 2.330.757 754.357 180.657 76.141 25.829 3.136 2.380 6.046 3.379.303 Keterangan Jumlah Pendapatan Jumlah Beban

Laba Sebelum Pajak Penghasilan Beban Pajak Penghasilan Laba Bersih 2007 2.484.546 1.683.727 800.819 241.109 559.710 2009 3.944.766 2.286.419 1.658.347 445.947 1.212.400 ∆ % -1,2% -14,0% 16,5% 4,0% 21,1% 2010 3.897.185 1.965.462 1.931.723 463.817 1.467.906 ∆ % 16,7% 16,7% 16,8% 11,7% 18,8% ∆% 25,9% 28,2% 21,2% 22,6% 20,6% 2006 1.973.909 1.313.329 660.580 196.641 463.939 2008 3.379.303 1.959.981 1.419.322 399.089 1.020.233 ∆% 36,0% 16,4% 77,2% 65,5% 82,3%

Adira Cinta Indonesia Adira Cinta Indonesia

266 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 267

266 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 267

Jumlah Pendapatan (Dalam Jutaan Rupiah)

2006 2007 2008 2009 2010 1.973.909 2.484.546 3.379.303 3.944.766 3.897.185 Komposisi Pendapatan 2006 71,5% 0,8% 0,6% 2,3% 5,5% 19,3% 0,8% 2,3% 2007 69,5% 0,3% 0,7% 2,6% 5,7% 21,2% 0,3% 2,6% 5,7% 2009 70,4% 1,1% 0,9% 2,0% 5,3% 20,3% 2008 69,0% 0,3% 0,8% 2,3% 5,3% 22,3% 0,3% 2,3% 5,3%

Jasa Giro, Bunga Deposito Berjangka dan Lain-lain Administrasi

Pemulihan dari Piutang yang dihapusbukukan Pinalti Denda Keterlambatan Pembiayaan Konsumen 54,4% 1,5% 34,5% 54,4% 1,5% 34,5% 2,4% 6,6% 0,6%

2010

Adira Cinta Indonesia Adira Cinta Indonesia

268 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 269

268 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 269

Pembiayaan Konsumen

Pada awal kegiatan usahanya, sebagian besar dari pembiayaan konsumen Perusahaan adalah untuk pembiayaan mobil. Namun demikian setelah krisis yang menimpa ekonomi Indonesia pada tahun 1997, yang mana penjualan nasional mobil baru di Indonesia mencapai titik terendahnya yang hanya sebanyak 58 ribu unit, maka portofolio Perusahaan mulai mengalami penyesuaian dengan lebih terkonsentrasi pada pembiayaan sepeda motor. Hal ini sejalan dengan kondisi masyarakat yang sebagian besar beranggapan bahwa sepeda motor adalah alat transportasi yang praktis dan lebih dapat diupayakan kepemilikannya.

Seiring dengan pemulihan ekonomi yang terjadi setelah krisis tahun 1997, Perusahaan mulai meningkatkan kembali komposisi pembiayaan mobilnya, yang mana sejak tahun 2000, penjualan mobil baru di Indonesia juga mulai meningkat dari 285 ribu unit dan sempat mencatat penjualan tertinggi pada tahun 2005 sebanyak 534 ribu unit. Penjualan mobil baru melambat pada tahun 2006 menjadi hanya sebanyak 319 ribu unit akibat kenaikan harga bahan bakar minyak di Indonesia, namun kembali meningkat menjadi 433 ribu unit pada tahun 2007, yang kemudian mencatat penjualan tertingginya sebesar 608 ribu unit pada tahun 2008. Sedangkan pada tahun 2009, penjualan nasional mobil baru kembali menurun menjadi 486 unit atau turun sebesar 20,0% dibandingkan dengan tahun

Komposisi Piutang Pembiayaan Perusahaan

Mobil Baru Mobil Bekas Elektronik Sepeda Motor Bekas Sepeda Motor Baru

60,4% 10,4% 16,0% 13,2% 2009 10,4% 2009 63,4% 9,5% 14,7% 12,4% 2008 64,7% 9,8% 13,8% 11,7% 9,8% 2007 54,7% 10,8% 21,5% 13,0%

2010

10,8% 13,0% 0,0% 10.3% 17.0% 8,8% 9,5% 9,5% 0,0% 10.3% 17.0% 8,8% 2006 63,9%Adira Cinta Indonesia Adira Cinta Indonesia

268 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 269

268 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 269

2008. Penurunan ini disebabkan oleh dampak dari krisis ekonomi global yang telah melemahkan daya beli masyarakat dan juga karena kenaikan harga kendaraan bermotor yang cukup signifikan.

Namun demikian, Perusahaan yakin bahwa penjualan nasional mobil baru akan tetap menjanjikan pada tahun-tahun yang akan datang. Hal ini yang mendorong Perusahaan untuk meningkatkan kembali komposisi pembiayaan mobil pada 2010. Terbukti penjualan nasional mobil baru pada tahun 2010 kembali memecahkan rekor penjualan yaitu sebesar 764 ribu unit atau meningkat signifikan sebesar 57,1% jika dibandingkan dengan tahun 2009. Lebih lanjut, kenaikan kembali komposisi pembiayaan mobil Perusahaan ditunjukkan dengan terjadinya pergeseran proporsi piutang pembiayaan mobil dari tahun ke tahun. Dalam tiga tahun terakhir, proporsi piutang pembiayaan mobil terus meningkat dari sebesar 24,2% pada tahun 2008, menjadi sebesar 26,4% pada tahun 2009 dan kembali meningkat menjadi sebesar 32,3% pada tahun 2010.

Dampak Perubahan Harga terhadap Perusahaan dan Laba Usaha Perusahaan

Dalam industri pembiayaan (khususnya industri pembiayaan kendaraan bermotor), dampak dari terjadinya perubahan harga merupakan suatu hal yang akan sangat mempengaruhi kinerja dari industri pembiayaan secara langsung maupun tidak langsung. Dampak perubahan harga secara langsung misalnya kenaikan harga yang signifikan atas sepeda motor dan mobil yang terjadi pada tahun 2009, sedangkan dampak perubahan harga secara tidak langsung misalnya kenaikan harga bahan pokok, lonjakan harga bahan bakar minyak dan lainnya.

Pada akhir tahun 2005, Pemerintah menaikkan harga bahan bakar minyak yang mencapai lebih dari 2 (dua) kali harga sebelumnya untuk mengimbangi kenaikan harga minyak dunia. Kenaikan harga bahan bakar minyak ini telah memukul industri otomotif serta menyebabkan penjualan nasional sepeda motor dan mobil pada tahun 2006 mengalami penurunan yang signifikan. Dampak dari penurunan penjualan nasional sepeda motor dan mobil ini juga dirasakan oleh industri pembiayaan kendaraan bermotor, yang mana banyak Perusahaan pembiayaan yang mengalami penurunan pada kinerjanya dan tentu saja diikuti dengan penurunan pada laba usaha mereka.

Penjualan nasional sepeda motor baru dan mobil baru di Indonesia dalam unit untuk tahun 2005-2010 adalah sebagai berikut:

Sumber : AISI dan GAKINDO

Adira Finance sebagai salah satu perusahaan pembiayaan kendaraan bermotor terbesar di Indonesia tentu saja tidak luput dari dampak tersebut. Namun demikian, Perusahaan mampu mengambil langkah-langkah strategis yang dapat meminimalisasi dampak dari perubahan harga terhadap Perusahaan. Perusahaan melakukan analisa dan estimasi setiap kejadian yang mungkin dapat terjadi, terutama yang dapat merugikan atau memperlambat kinerja Perusahaan. Dengan penerapan manajemen risiko Perusahaan yang sudah berjalan dengan baik, Perusahaan dapat melakukan antisipasi bilamana dampak dari perubahan harga tersebut akan terjadi pada masa yang akan datang.

Pembiayaan baru untuk sepeda motor dan mobil Adira Finance dalam unit untuk tahun 2005-2010 adalah sebagai berikut:

Keterangan Sepeda Motor Mobil 2009 5.851.541 486.056 ∆ % 26,4% 57,1% 2010 7.398.644 763.751 ∆ % -5,9% -20,0% Keterangan

Sepeda Motor Baru Sepeda Motor Bekas Mobil Baru Mobil Bekas 2007 687.525 223.887 11.546 20.010 2009 773.395 289.776 16.651 24.188 ∆ % 50,0% 64,8% 139,5% 49,0% 2010 1.160.132 477.479 39.887 36.039 ∆ % -8,4% 11,6% -8,1% 10,4% 2005 534.356 104.414 19.578 19.346 2005 5.074.204 533.922 ∆% -12,8% -40,3% 2006 4.424.049 318.573 ∆% 6,0% 35,8% 2007 4.688.263 432.583 2008 6.219.379 607.660 ∆% 32,7% 40,5% 2008 844.207 259.619 18.121 21.914 ∆% 22,8% 16,0% 56,9% 9,5% 2006 539.274 144.470 12.457 19.300 ∆% 27,5% 55,0% -7,3% 3,7% ∆% 0,9% 38,4% -36,4% -0,2%

Adira Cinta Indonesia Adira Cinta Indonesia

270 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 271

270 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 271

Seperti yang dapat dilihat dari tabel diatas, telah terjadi penurunan yang signifikan atas penjualan nasional sepeda motor baru dan mobil baru pada tahun 2006 karena dampak dari perubahan harga bahan bakar minyak yang signifikan pada akhir tahun 2005. Namun demikian, Adira Finance masih mampu membukukan pembiayaan baru atas sepeda motor dan mobil dengan pertumbuhan jumlah unit yang lebih baik dibandingkan dengan penjualan nasional kendaraan bermotor.

Kenaikan harga yang signifikan atas sepeda motor dan mobil pada akhir tahun 2008 dan berlanjut hingga awal tahun 2009 disebabkan oleh krisis ekonomi global yang berdampak pada pelemahan nilai Rupiah terhadap Dolar AS dan Yen Jepang. Akibatnya, penjualan nasional sepeda motor dan mobil kembali mengalami penurunan walaupun penurunan penjualan nasional yang dialami sepeda motor masih lebih rendah dibandingkan dengan mobil karena harga sepeda motor yang relatif jauh lebih murah dan terjangkau.

Adira Finance juga mengalami dampak negatif dari kenaikan harga kendaraan bermotor, yang terlihat dari penurunan pembiayaan baru untuk sepeda motor baru dalam unit sebesar 8,4% dan mobil baru sebesar 8,1%. Namun demikian, Perusahaan tetap mampu meminimalisasi pengaruh penurunan tersebut dengan mencari potensi pengalihan pembiayaan konsumen ke sepeda motor bekas dan mobil bekas. Perusahaan mengetahui bahwa dampak kenaikan harga atas sepeda motor baru dan mobil baru akan mengakibatkan perpindahan atas produk pembiayaan konsumen, yang mana konsumen yang pada awalnya hendak membeli sepeda motor baru atau mobil baru akan beralih (shifting) mencari sepeda motor bekas atau mobil bekas yang sesuai dengan kemampuan dari konsumen yang bersangkutan.

Lebih lanjut, Perusahaan mampu memanfaatkan peluang di tengah penurunan penjualan nasional sepeda motor dan mobil yaitu dengan membidik pasar sepeda motor bekas dan mobil bekas. Perusahaan telah memprediksi bahwa kenaikan harga kendaraan bermotor akan menyebabkan banyak calon konsumen yang sebelumnya hendak membeli sepeda motor atau mobil baru beralih ke sepeda motor bekas atau mobil bekas. Kejadian ini, atau yang biasa disebut shifting, telah menjadi sebuah peluang bagi Perusahaan untuk memperbesar porsi pembiayaan pada sepeda motor bekas dan mobil bekas. Adira Finance mampu membukukan kenaikan pada jumlah unit pembiayaan baru atas sepeda motor bekas dan mobil bekas dibandingkan dengan tahun 2008. Sehingga secara keseluruhan, penurunan pembiayaan sepeda motor baru dan mobil baru dapat terkompensasi dengan kenaikan pembiayaan baru untuk sepeda motor bekas dan mobil bekas. Dapat disimpulkan bahwa Adira Finance tidak mengalami dampak yang signifikan dari perubahan harga.

Adira Finance mampu mempertahankan laba usaha walaupun terkena dampak berbagai perubahan harga. Hal ini dapat dilihat dari tabel pergerakan laba usaha Adira Finance untuk tahun 2005-2010 dibawah ini:

(Dalam Jutaan Rupiah, Kecuali %)

Pembiayaan Sepeda Motor

Dengan mempertimbangkan peluang pasar yang masih luas dan lebih besarnya marjin usaha yang dapat diperoleh, Perusahaan terus mengembangkan kegiatan pembiayaan sepeda motor dari berbagai merek. Rata-rata jangka waktu kredit pembiayaan sepeda motor yang diberikan kepada konsumen adalah 26-29 bulan. Selain pembiayaan sepeda motor baru, Perusahaan juga memberikan fasilitas pembiayaan sepeda motor bekas dengan tingkat bunga yang lebih tinggi dari pembiayaan sepeda motor baru rata-rata sebesar 6,3%, dengan pertimbangan risiko dari pembiayaan sepeda motor bekas

Catatan: Penjelasan atas klasifikasi perhitungan laba usaha Perusahaan dapat dilihat pada bagian c. Laba Bersih.

Keterangan Laba Usaha 2007 785.313 2009 1.633.846 ∆ % 24,3% 2010 2.030.954 ∆ % 21,1% ∆% 18,2% 2005 751.302 2006 664.562 ∆% -11,5% 2008 1.348.910 ∆% 71,8%

Adira Cinta Indonesia Adira Cinta Indonesia

270 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 271

270 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 271

yang umumnya lebih tinggi dibandingkan dengan pembiayaan sepeda motor baru. Secara umum, Perusahaan juga mengenakan tingkat bunga yang lebih tinggi untuk fasilitas pembiayaan sepeda motor baru di wilayah luar Jawa, mengingat biaya yang diperlukan untuk pembukaan jaringan usaha serta proses kredit dan operasional yang relatif lebih mahal karena cakupan wilayah yang lebih luas. Tingkat bunga atas fasilitas pembiayaan sepeda motor baru di wilayah luar Jawa lebih tinggi rata-rata sebesar 2,6%.

Keterangan rata-rata nilai pembiayaan, jangka waktu pembiayaan, uang muka dan tingkat bunga per tahun untuk sepeda motor baru maupun bekas Perusahaan untuk tahun 2006-2010 adalah sebagai berikut:

Pergerakan pembiayaan baru untuk sepeda motor baru maupun bekas Perusahaan untuk tahun 2006-2010 adalah sebagai berikut:

Berdasarkan merek, rincian pembiayaan sepeda motor baru Perusahaan untuk tahun 2006-2010 adalah sebagai berikut:

Pangsa pasar Perusahaan untuk sepeda motor baru pada tahun 2006 adalah sebesar 12,2%, yang mana meningkat menjadi sebesar 14,7% pada tahun 2007. Sedangkan pada tahun 2008 terjadi penurunan menjadi sebesar 13,6% kemudian turun kembali menjadi sebesar 13,2% pada tahun 2009. Penurunan pangsa pasar ini disebabkan oleh kenaikan penjualan nasional sepeda motor baru yang tumbuh melebihi pertumbuhan pembiayaan sepeda motor baru Perusahaan. Hal ini merupakan salah satu strategi Perusahaan untuk tidak serta-merta mengikuti pertumbuhan penjualan nasional atau pertumbuhan pembiayaan baru yang sangat signifikan pada beberapa perusahaan pembiayaan

Keterangan Sepeda Motor Baru

Rata-Rata Nilai Pembiayaan Rata-Rata Jangka Waktu Pembiayaan Rata-Rata Uang Muka (%)

Rata-Rata Tingkat Bunga (% per Tahun)

2007 Rp 10 juta 37 bulan 15,4 31,8 Rp 7 juta 35 bulan 17,9 37,3 2009 Rp 11 juta 30 bulan 16,5 33,4 Rp 7 juta 29 bulan 19,2 39,8 2010 Rp 12 juta 29 bulan 14,8 29,7 Rp 8 juta 26 bulan 20,3 36,0 Keterangan Sepeda Motor Baru

Jumlah Pembiayaan (Rp Juta) Pertumbuhan Jumlah Pembiayaan Jumlah Unit

Pertumbuhan Jumlah Unit Pangsa Pasar Sepeda Motor Baru

2007 6.959.648 29,1% 687.525 27,5% 14,7% 2009 8.604.554 -1,8% 773.395 -8,4% 13,2% 2010 13.608.197 58,2% 1.160.132 50,0% 15,7% 1.528.652 67,7% 223.887 55,0% 2.133.310 14,5% 289.776 11,6% 3.595.291 68,5% 477.479 64,8% Merek 2007 2009 2010 Yamaha Honda Suzuki Kawasaki Kymco Kanzen Lain-lain Jumlah

Unit % Unit % Unit %

513.608 460.482 97.575 15.376 -5 73.086 1.160.132 44,3% 39,7% 8,4% 1,3% 0,0% 0,0% 6,3% 100,0% 2008 Rp 10 juta 34 bulan 16,7 32,2 Rp 7 juta 32 bulan 17,4 38,1 2006 Rp 10 juta 37 bulan 15,8 33,5 Rp 6 juta 35 bulan 21,2 38,9 1.863.749 21,9% 259.619 16,0% 2008 8.762.535 25,9% 844.207 22,8% 13,6% 2006 5.391.463 2,4% 539.274 0,9% 12,2% 911.481 30,2% 144.470 38,4% 199.674 177.717 115.226 6.767 3.839 1.176 34.875 539.274 262.735 199.932 120.275 6.135 4.587 542 93.319 687.525 339.805 258.569 121.595 6.422 2.856 132 114.828 844.207 349.365 266.791 72.533 10.618 64 144 73.880 773.395 37,0% 33,0% 21,4% 1,2% 0,7% 0,2% 6,5% 100,0% 38,2% 29,1% 17,5% 0,9% 0,7% 0,1% 13,5% 100,0% 40,3% 30,6% 14,4% 0,8% 0,3% 0,0% 13,6% 100,0% 45,2% 34,5% 9,4% 1,4% 0,0% 0,0% 9,5% 100,0% 2008 2006 Unit % Unit %

Sepeda Motor Bekas

Jumlah Pembiayaan (Rp Juta) Pertumbuhan Jumlah Pembiayaan Jumlah Unit

Pertumbuhan Jumlah Unit

Sepeda Motor Bekas

Rata-Rata Nilai Pembiayaan Rata-Rata Jangka Waktu Pembiayaan Rata-Rata Uang Muka (%)

Adira Cinta Indonesia

272 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia

272 | Laporan Tahunan Adira Finance 2010

lainnya. Karena sejak awal tahun 2008, Perusahaan sudah mulai memprediksi bahwa perekonomian di Indonesia akan terimbas oleh krisis ekonomi global. Hasil prediksi Perusahaan tersebut merupakan bagian dari strategi Perusahaan dalam merespons keadaan perekonomian nasional. Strategi tersebut diputuskan bersama oleh Manajemen dan Komite Kredit Perusahaan. Selama tahun 2008 dan 2009, Komite Kredit telah menghasilkan berbagai strategi dalam pemberian pembiayaan kepada konsumen, termasuk diantaranya penerimaan uang muka, tingkat bunga dan lain-lain. Salah satu strategi yang diputuskan pada tahun 2008 dan 2009 yaitu menaikkan uang muka atas pembiayaan baru, yang mana hal tersebut dilakukan untuk mengantisipasi kondisi ekonomi yang diperkirakan memburuk. Perusahaan menerapkan strategi manajemen risiko yang penuh kehati-hatian secara terus menerus, yang dapat dilihat dari rata-rata uang muka yang relatif stabil untuk pembiayaan sepeda motor baru. Pada saat kondisi ekonomi Indonesia berangsur pulih, Perusahaan segera menurunkan uang muka atas pembiayaan baru tersebut, yang mana strategi ini dilakukan untuk mendukung pertumbuhan atas pembiayaan baru Perusahaan. Walaupun strategi ini mempengaruhi pangsa pasar Perusahaan, namun Perusahaan berhasil menjaga risiko kreditnya pada tahun 2009, yang mana piutang bermasalah Perusahaan masih pada tingkat yang tidak jauh berbeda dengan tahun 2008 yaitu sebesar 0,9%. Strategi Perusahaan yang lebih mementingkan kualitas aset telah berakibat pada menurunnya pangsa pasar Perusahaan ternyata dapat terkompensasi dengan baik, bahkan kinerja Perusahaan dapat lebih memuaskan, yang mana dapat terlihat dari laba bersih Perusahaan yang meningkat jauh melebihi pertumbuhan pembiayaan baru Perusahaan sebesar 82,3% pada tahun 2008 dan sebesar 18,8% pada tahun 2009.

Untuk tahun 2010, Perusahaan tetap konsisten dalam menerapkan manajemen risiko terbaiknya. Namun hal tersebut tidak menutup rencana Perusahaan untuk tetap melakukan ekspansi. Pada tahun 2010, Perusahaan berhasil membukukan pembiayaan baru atas sepeda motor baru sebanyak 1.160.132 unit atau meningkat sebesar 50,0% dan sepeda motor bekas sebanyak 477.479 unit atau meningkat sebesar 64,8% dibandingkan dengan tahun 2009. Pangsa pasar Perusahaan untuk pembiayaan sepeda motor baru dibandingkan penjualan nasional pada tahun 2010 juga turut meningkat signifikan yaitu dari 13,2% pada tahun 2009 menjadi sebesar 15,7% pada tahun 2010. Lebih lanjut dari sisi kualitas aset, Perusahaan mampu mempertahankan tingkat piutang bermasalah yang hanya sebesar 1,2% pada tahun 2010.

Pembiayaan Mobil

Fasilitas pembiayaan Perusahaan untuk kepemilikan mobil memiliki kecenderungan meningkat dari komposisi keseluruhan jumlah pembiayaan yang disalurkan oleh Perusahaan. Pada tahun 2006, pembiayaan mobil baru Perusahaan mencapai 12.457 unit. Pembiayaan mobil baru pada tahun 2006 tercatat menurun sebesar 36,4% jika dibandingkan dengan tahun sebelumnya. Penurunan ini lebih diakibatkan kondisi dari permintaan konsumen atas mobil baru nasional yang turun drastis seiring dengan kenaikan harga bahan bakar minyak pada akhir tahun 2005. Pembiayaan mobil baru Perusahaan pada tahun 2007 juga menurun sebesar 7,3%, yang terjadi karena Perusahaan sedang

Adira Cinta Indonesia Adira Cinta Indonesia

272 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 273

272 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 273

Keterangan Mobil Baru

Rata-Rata Nilai Pembiayaan Rata-Rata Jangka Waktu Pembiayaan Rata-Rata Uang Muka (%)

Rata-Rata Tingkat Bunga (% per Tahun)

2007 Rp 101 juta 42 bulan 19,1 20,2 Rp 55 juta 39 bulan 27,1 23,0 2009 Rp 129 juta 39 bulan 21,9 20,0 Rp 69 juta 34 bulan 28,1 24,8 2010 Rp 145 juta 41 bulan 20,0 15,1 Rp 82 juta 34 bulan 26,3 20,1 Keterangan Mobil Baru

Jumlah Pembiayaan (Rp Juta) Pertumbuhan Jumlah Pembiayaan Jumlah Unit

Pertumbuhan Jumlah Unit Pangsa Pasar Mobil Baru

2007 1.171.138 1,5% 11.546 -7,3% 2,7% 2009 2.140.198 8,9% 16.651 -8,1% 3,4% 2010 5.786.874 170,4% 39.887 139,5% 5,2% 1.098.636 13,9% 20.010 3,7% 1.662.900 17,4% 24.188 10,4% 2.947.546 77,3% 36.039 49,0% Rp 65 juta 36 bulan 27,3 23,3 Rp 50 juta 30 bulan 29,7 25,4 2008 Rp 108 juta 39 bulan 21,7 19,9 2006 Rp 93 juta 37 bulan 18,5 24,5 1.416.470 28,9% 21.914 9,5% 964.917 -2,1% 19.300 -0,2% 2008 1.964.725 67,8% 18.121 56,9% 3,0% 2006 1.153.388 -31,4% 12.457 -36,4% 3,9%

Mobil BekasRata-Rata Nilai Rata-Rata Jumlah Pembiayaan (Rp Juta) Pertumbuhan Jumlah Pembiayaan Jumlah Unit

Pertumbuhan Jumlah Unit

melakukan konsolidasi internal untuk menerapkan strategi-strategi yang tepat dalam mempersiapkan ekspansi atas pembiayaan mobil pada tahun-tahun yang akan datang. Hasilnya sudah mulai terlihat pada tahun 2008, yang mana pembiayaan mobil baru meningkat signifikan dan bahkan melebihi pertumbuhan dari industri mobil baru di Indonesia pada tahun tersebut dan pertumbuhan ini terus berlanjut pada tahun 2009 dan 2010. Untuk pembiayaan mobil baru, Perusahaan mencatatkan pangsa pasar sebesar 3,9% pada tahun 2006, namun turun menjadi sebesar 2,7% pada tahun 2007, kemudian pada tahun 2008 berhasil meningkat menjadi sebesar 3,0% dan terus meningkat menjadi sebesar 3,4% pada tahun 2009. Untuk tahun 2010, Perusahaan berhasil melanjutkan strategi-strategi yang sudah dijalankan dan mencatat kenaikan pangsa pasar yang signifikan menjadi sebesar 5,2%. Pencapaian pangsa pasar ini juga didukung oleh kondisi makro ekonomi nasional yang kondusif dan tingginya permintaan nasional atas mobil baru.

Lebih lanjut, marjin laba bersih yang diperoleh Perusahaan atas pembiayaan mobil relatif hampir sama dengan pembiayaan sepeda motor. Walaupun jumlah unit pembiayaan mobil lebih kecil dibandingkan dengan jumlah unit pembiayaan sepeda motor, namun dengan rata-rata nilai pembiayaan mobil yang lebih dari 10 kali lipat dibandingkan dengan rata-rata nilai pembiayaan sepeda motor, ditambah lagi dengan risiko kredit yang jauh lebih kecil dan beban usaha yang lebih rendah telah membuat peluang usaha atas pembiayaan mobil tetap menjanjikan. Selain fasilitas pembiayaan mobil baru, Perusahaan juga memberikan fasilitas pembiayaan mobil bekas dengan tingkat bunga yang lebih tinggi dari pembiayaan mobil baru rata-rata sebesar 5,0%, dengan pertimbangan bahwa risiko dari pembiayaan mobil bekas juga lebih tinggi dibandingkan dengan mobil baru. Secara umum, Perusahaan juga mengenakan tingkat bunga yang lebih tinggi untuk fasilitas pembiayaan mobil baru di wilayah luar Jawa, mengingat biaya yang diperlukan untuk pembukaan jaringan usaha serta proses kredit dan operasional yang relatif lebih mahal karena cakupan wilayah yang lebih luas. Tingkat bunga atas fasilitas pembiayaan mobil baru di wilayah luar Jawa lebih tinggi rata-rata sebesar 0,5%.

Keterangan rata-rata nilai pembiayaan, jangka waktu pembiayaan, uang muka dan tingkat bunga per tahun untuk mobil baru maupun bekas Perusahaan untuk tahun 2006-2010 adalah sebagai berikut:

Pergerakan pembiayaan baru untuk mobil baru maupun bekas Perusahaan untuk tahun 2006-2010 adalah sebagai berikut:

Mobil BekasRata-Rata Nilai Rata-Rata Nilai Pembiayaan

Rata-Rata Jangka Waktu Pembiayaan Rata-Rata Uang Muka (%)

Adira Cinta Indonesia Adira Cinta Indonesia

274 | Laporan Tahunan Adira Finance 2010 Adira Cinta Indonesia Adira Cinta Indonesia Laporan Tahunan Adira Finance 2010 | 275

274 | Laporan Tahunan Adira Finance 2010 Laporan Tahunan Adira Finance 2010 | 275

Berdasarkan merek, rincian pembiayaan mobil baru Perusahaan untuk tahun 2006-2010 adalah sebagai berikut:

Peningkatan pangsa pasar mobil baru Perusahaan selama 3 tahun terakhir merupakan hasil dari inisiatif Perusahaan dalam melakukan ekspansi untuk mengembangkan portofolio pembiayaan mobil baru yang telah dilakukan sejak beberapa tahun sebelumnya, yang mana salah satu inisiatif yang dilakukan adalah dengan memberikan tingkat bunga yang lebih terjangkau, yang terlihat pada rata-rata tingkat bunga untuk pembiayaan mobil baru yang relatif rendah dan stabil masing-masing sebesar 24,5%; 20,2%; 19,9% dan 20,0% pada tahun 2006, 2007, 2008 dan 2009. Kestabilan tingkat bunga pembiayaan untuk mobil baru tersebut tetap dipertahankan di tengah kondisi krisis ekonomi global yang berdampak pada sumber pendanaan yang cukup ketat disertai dengan beban pendanaan yang cukup tinggi. Sedangkan pada tahun 2010, Perusahaan kembali menurunkan tingkat bunga mengikuti kondisi pasar menjadi sebesar 15,1%. Penurunan tingkat bunga ini menghasilkan unit pembiayaan baru untuk mobil baru meningkat sebesar 139,5%.

Hal lain yang mendukung pertumbuhan pangsa pasar mobil baru Perusahaan adalah keberhasilan dari konsolidasi internal, seperti mempererat relationship management dengan dealer, dealer gathering, penawaran produk-produk yang lebih menarik dan lebih intensif, acara dealer summit yang diadakan secara rutin seperti pada acara dealer matrix tour di Bali dan di Manado, loyalty program dealer summit dan pencitraan (image) yang lebih baik melalui acara ”OTOBURSA”. Perusahaan juga turut serta dalam promosi-promosi seperti menjadi sponsor utama dalam Adira Finance Ferrari Heritage, Adira Ferrari Photo Contest dan ASCO Coffee Mania Festival.

Pendapatan Pembiayaan Konsumen

Pendapatan pembiayaan konsumen terdiri dari pendapatan pembiayaan konsumen yang diterima Perusahaan dari pembiayaan konsumen yang dikelola sendiri maupun pembiayaan bersama yang menjadi porsi Perusahaan.

Rincian pendapatan pembiayaan konsumen Perusahaan berdasarkan produk untuk tahun 2006-2010 adalah sebagai berikut:

(Dalam Jutaan Rupiah, Kecuali %)

Merek 2007 2009 2010 Mitsubishi Daihatsu Suzuki Toyota Isuzu Honda Nissan Lainnya Jumlah

Unit % Unit % Unit %

4.138 3.045 2.801 1.045 144 227 32 114 11.546 6.020 3.546 3.706 2.043 322 90 81 843 16.651 11.842 9.737 7.910 4.464 1.746 577 234 3.377 39.887 35,8% 26,4% 24,3% 9,0% 1,2% 2,0% 0,3% 1,0% 100,0% 36,1% 21,3% 22,3% 12,3% 1,9% 0,5% 0,5% 5,1% 100,0% 29,7% 24,4% 19,8% 11,2% 4,4% 1,4% 0,6% 8,5% 100,0% Keterangan

Sepeda Motor Baru Sepeda Motor Bekas Mobil Baru Mobil Bekas Elektronik Sub-Jumlah

Jumlah

Dikurangi: Bagian pendapatan pembiayaan konsumen yang dibiayai bank sehubungan dengan transaksi pembiayaan bersama 2007 2.357.878 447.189 384.843 284.924 270 3.475.104 1.748.573 1.726.531 2009 3.339.070 824.472 529.190 393.144 -5.085.876 2.308.010 2.777.866 ∆ % -9,6% 11,9% 29,4% 12,3% --0,3% 27,8% -23,7% 2010 3.019.198 922.954 684.844 441.442 -5.068.438 2.949.550 2.118.888 ∆ % 13,3% 26,4% 31,3% 28,9% -18,1% 16,8% 19,2% ∆% 18,1% 57,5% -1,9% 19,2% -98,7% 18,5% 14,9% 22,4% 7.263 3.744 4.018 1.909 246 226 120 595 18.121 40,1% 20,7% 22,2% 10,5% 1,3% 1,2% 0,7% 3,3% 100,0% Unit % 2008 Unit % 2006 3.637 2.660 3.865 1.599 282 224 7 183 12.457 29,2% 21,3% 31,0% 12,8% 2,3% 1,8% 0,1% 1,5% 100,0% 2008 2.946.533 652.322 403.124 304.945 -4.306.924 1.976.167 2.330.757 ∆% 25,0% 45,9% 4,8% 7,0% -100,0% 23,9% 13,0% 35,0% 2006 1.995.799 283.946 392.474 239.064 20.814 2.932.097 1.521.326 1.410.771