1

BAB IV ANALISIS

4.1 Analisis Makroekonomi dan Industri

Mulai 31 Desember 2015 akan diberlakukan Masyarakat Ekonomi ASEAN (MEA). Dengan diberlakukannya MEA akan terbentuk suatu pasar tunggal ekonomi yang tediri dari 600 juta orang penduduk, di mana 43 persen diantaranya berada di Indonesia. MEA merupakan suatu momentum yang dapat menjadi peluang sekaligus tantangan bagi Indonesia jika negara, masyarakat, dan pelaku dunia usaha dapat mengambil manfaat dari pasar tersebut. Masyarakat Ekonomi ASEAN (MEA) merupakan pilar ke tiga dari pertumbuhan Asia setelah Tiongkok dan India. Sebagai negara ekonomi yang berlokasi di pusat ASEAN, Indonesia merupakan negara yang mungkin paling tidak berpotensi kehilangan investasi maupun kehilangan tenaga kerja. Beberapa manfaat MEA untuk Indonesia adalah sebagai berikut.

1. Bagi ketenagakerjaan, tercipta lapangan kerja baru di lingkup ASEAN bagi tenaga kerja profesional (14 juta), tenaga kerja menengah (38 juta), dan tenaga kerja rendah (12 juta),

2. Bagi investasi, penanaman modal asing akan lebih tinggi dan terbentuk kawasan penanaman modal terpadu.

3. Bagi perdagangan, berupa deregulasi aturan kepabeanan, peningkatan ekspor intra ASEAN yang pada akhirnya dapat mengurangi biaya produksi.

Beberapa hambatan MEA bagi Indonesia adalah sebagai berikut. 1. Mutu pendidikan tenaga kerja yang rendah.

2 2. Ketersediaan dan kualitas infrastruktur yang kurang dapat mempengaruhi

kelancaran arus barang dan jasa.

3. Ketersediaan pasokan energi yang terbatas.

4. Ketergantungan kepada bahan baku dan barang jadi impor.

Khususnya dari sisi tenaga kerja, Indonesia tengah menikmati bonus demografi yaitu sebanyak 60 persen penduduknya berusia di bawah 30 tahun. Diramalkan, puncak keunggulan demografi terjadi di antara tahun 2028 sampai dengan tahun 2030, di mana 70 persen penduduk berada dalam usia kerja antara 15 sampai 64 tahun. Dengan bonus demografi tersebut, Indonesia dapat menjadi negara kaya dikarenakan angka jumlah tenaga kerja produktif lebih besar daripada yang tidak produktif. Menghubungkan jumlah tenaga kerja produktif ke sistem perbankan dan pasar modal akan meningkatkan perputaran dana ke dalam kegiatan pembangunan.

Tingginya angka jumlah penduduk usia produktif menimbulkan tantangan dan peluang tersendiri di bidang pembangunan sektor perumahan. Sampai dengan tahun 2014, di sektor perumahan Indonesia terdapat masalah berupa kekurangan atau backlog perumahan bagi masyarakat berpenghasilan menengah sebanyak 15 juta unit (akumulasi). Hal ini disebabkan kemampuan Perum Perumnas dan perusahaan pengembang dalam menyediakan rumah rata-rata adalah 630 ribu rumah per tahun, lebih kecil dibandingkan peningkatan jumlah keluarga baru sebanyak 760 ribu per tahun. Untuk memenuhi mengisi kekurangan jumlah perumahan terakumulasi (backlog) diperlukan pasokan perumahan per tahun sebanyak 1,5 juta unit.

3 Terdapat beberapa faktor pembatas yang menjadi tantangan bagi pengembang dalam mengisi kekurangan pasokan perumahan menengah, sebagai berikut.

1. Nilai tukar rupiah yang melemah terhadap dolar Amerika Serikat. Faktor ini disebabkan oleh defisit neraca transaksi berjalan dan perbaikan ekonomi Amerika Serikat. Faktor ini berdampak pada peningkatan biaya untuk mendirikan rumah karena banyak komponen rumah seperti besi baja, semen, cat, dan saniter yang banyak masih diimpor atau mengandung komponen impor yang cukup tinggi.

2. Angka inflasi Indonesia yang relatif tinggi. Selama periode tahun 2013 dan tahun 2014 angka inflasi Indonesia di kisaran 8,1 persen dan 8,0 persen. Angka-angka tersebut lebih tinggi daripada tingkat pertumbuhan ekonomi sebesar 5,3 persen dan 5,1 persen. Hal ini mengakibatkan berkurangnya daya beli masyarakat (sisi demand) yang pada gilirannya akan mengurangi sisi supply dari pengembang.

3. Selama periode tahun 2013 dan tahun 2014, suku bunga acuan Bank Indonesia yang bertahan pada level 7,75 persen. Hal ini mengakibatkan suku bunga kredit pemilikan rumah tetap tinggi di kisaran antara 13 sampai 14 persen per tahun (floating rate), dan ditambah aturan minimum uang muka pembelian rumah sebesar 30 persen mengakibatkan kemampuan masyarakat untuk membeli rumah dengan menggunakan kredit perumahan berkurang.

4. Ketersediaan lahan yang semakin terbatas. Keterbatasan lahan mengakibatkan komponen harga lahan terus meningkat dengan kenaikan rata-rata sebesar 20,17

4 persen per tahun, ditambah lagi dengan biaya pembuatan infrastruktur yang tinggi seperti pembuatan jalan dan pengadaan listrik.

Dari sisi lain terdapat juga beberapa faktor kondusif yang menjadi peluang pengembang untuk memenuhi pasokan perumahan, sebagai berikut.

1. Pemberlakuan Masyarakat Ekonomi ASEAN akan meningkatkan arus barang dari dan ke Indonesia, yang akan berdampak pada meningkatnya permintaan gudang di kawasan-kawasan industri atau kawasan yang memiliki akses ke jalan tol, pelabuhan, dan bandar udara. Pembangunan pergudangan secara terintegrasi akan membutuhkan juga kawasan komersial pendukung seperti perkantoran, perbelanjaan dan perumahan, baik yang tumbuh horisontal ataupun vertikal.

2. Pemberlakuan Masyarakat Ekonomi ASEAN akan mendorong masuknya arus modal berupa investasi langsung. Masuknya arus modal akan membantu pengembang untuk menyiasati tingginya suku bunga kredit pemilikan rumah dan kredit konstruksi, melalui pemberian kemudahan berupa cara pembayaran tunai bertahap. Selain tambahan modal yang bisa diperoleh dari investasi berupa modal dari luar negeri, pengembang dapat pula mendapatkannya melalui pasar modal (obligasi atau right issue).

3. Rencana pemerintah dalam lima sampai sepuluh tahun mendatang untuk mempercepat pembangunan infrastruktur berupa pelabuhan, jalan, rel kereta api, dan pengadaan listrik. Pembangunan infrastruktur diharapkan akan membuka daerah-daerah yang selama ini tidak memiliki akses yang mumpuni

5 dan akan menimbulkan pusat-pusat ekonomi baru yang berdampak timbulnya kebutuhan akan kawasan perumahan, kawasan komersial dan industri.

Untuk menghadapi tantangan dan memanfaatkan peluang tersebut, pengembang dapat melakukan diversifikasi bisnisnya dari hanya berfokus kepada penjualan properti tunggal (perumahan atau kawasan industri saja) menjadi penjualan properti terintegrasi melalui pembangunan properti dengan kegunaan campuran (mix used). Properti dengan kegunaan campuran adalah gabungan antara kawasan perumahan, kawasan komersial, dan kawasan industri yang terintegrasi. Selain itu, pengembang dapat menambah proyek dengan pendapatan berulang atau

recurring income, yaitu dari perkantoran, mal, rumah sakit, dan hotel.

Tantangan dan peluang yang telah dibahas di atas sangat relevan jika dihubungkan dengan PT Alam Sutera Tbk. dan PT Bekasi Fajar Industrial Estate Tbk. Relevansinya dapat dijelaskan sebagai berikut.

1. ASRI dan BEST memiliki porsi hutang dalam dolar Amerika Serikat yang cukup besar. Untuk ASRI, posisi per tanggal 30 September 2014, perusahaan memiliki pinjaman obligasi dalam dolar Amerika Serikat setara Rp6.246 miliar. Untuk BEST, posisi per tanggal 30 September 2014, perusahaan memiliki pinjaman dari bank dalam dolar Amerika Serikat setara Rp210 miliar.

2. ASRI dan BEST mengalami penurunan pertumbuhan penjualan, sebagaimana tergambar dalam Tabel 4.1.

6

Tabel 4.1 Tingkat pertumbuhan pendapatan ASRI dan BEST 2011-2014

Perusahaan Tahun 2011 (%) 2012 (%) 2013 (%) 2014 (%) ASRI Pendapatan 80,48 77,14 50,60 18,08 BEST Pendapatan 104,95 102,77 37,18 -49,41 Sumber: Laporan Tahunan 2012 – 2014 ASRI dan BEST

3. ASRI dan BEST memiliki porsi pendapatan berasal dari penjualan properti sebesar masih diatas 90 persen. Dengan demikian, porsi dari pendapatan berulang di kedua perusahaan masih di bawah 10 persen dari total pendapatan. 4. Secara lokasi ASRI dan BEST memiliki proyek di lokasi dengan akses yang

relatif baik ke bandara dan jalan tol yaitu masing-masing di kawasan Serpong Tangerang dengan akses langsung ke jalan tol Jakarta-Merak di kilometer 15,4, dan Cikarang Barat, Bekasi dengan akses ke jalan tol Jakarta-Cikampek di kilometer 24,9.

Melihat relevansi tersebut di atas, opsi merger antara ASRI yang memiliki kompetensi di bidang pengembangan kawasan perumahan (residential), dengan BEST yang memiliki kompetensi di bidang pengembangan kawasan industri memiliki validitas dari segi aspek non finansial.

4.2 Deskripsi Data

Penulis menggunakan data yang berasal dari laporan keuangan terpublikasi dari kedua perusahaan yang menjadi objek penelitian, yaitu PT Alam Sutera Realty Tbk. dan PT Bekasi Industrial Estate Tbk. Laporan keuangan yang digunakan terdiri dari Laporan Posisi Keuangan Konsolidasian, Laporan Laba Rugi Komprehensif Konsolidasian, dan Laporan Perubahan Ekuitas Konsolidasian untuk tahun–tahun yang berakhir pada tanggal 31 Desember 2010, 31 Desember 2011, 31

7 Desember 2012 dan 30 Desember 2013, dan Laporan Konsolidasian Interim per Posisi tanggal 30 September 2014.

4.3 Pembahasan Analisis Merger Ex Ante ASRI dan BEST

Penulis membagi proses analisis menjadi lima tahapan, sebagai berikut. 1. Membuat proyeksi arus kas selama lima tahun ke depan.

2. Menghitung nilai sekarang dari gabungan kedua perusahaan dalam kondisi beroperasi normal.

3. Menghitung besarnya nilai sinergi yang diperoleh jika kedua perusahaan digabung.

4. Menganalisis kelayakan transaksi merger untuk dilakukan dengan menggunakan pendekatan-pendekatan penilaian bisnis, yaitu pendapatan ekonomis dan biaya, pendapatan (income), dan nilai pasar (market value). 5. Menentukan berapa harga jual per lembar saham BEST yang optimal jika untuk

tujuan merger saham BEST yang akan dibeli oleh ASRI. 4.3.1 Proyeksi Arus Kas Lima Tahun

Penulis melakukan proyeksi arus kas dari kedua perusahaan emiten tersebut untuk mendapatkan nilai perusahaan yang diwakili oleh arus kas bebas perusahaan (Free Cash Flow to the Firm/FCFF) untuk setiap tahun selama lima tahun ke depan. Beberapa pendekatan yang digunakan dalam melakukan proyeksi arus kas, sebagai berikut.

1. Menghitung angka pertumbuhan (growth), Penulis menggunakan pendekatan yang memperhitungkan imbal hasil dari modal yang diinvestasikan ke dalam perusahaan dan laba yang ditahan.

8 Rumus yang digunakan dalam pendekatan ini adalah (Damodaran, 2012: 290). g = ROIC x RR ………...…….…(4.1) dengan ROIC = Return On Invested Capital = (EBIT x (1-tax)) ……...…(4.2) (hutang + ekuitas)

RR = Retention Rate = 1- dividen ...……..………..….….. (4.3) Laba bersih

2. Menentukan angka pertumbuhan/growth 2010–2011 sebagai dasar untuk memproyeksikan pendapatan, depresiasi, dan belanja modal (capital

expenditures) selama lima tahun ke depan. Penulis menggunakan tiga skenario

yaitu skenario optimis, netral, dan pesimis, masing-masing skenario dipasangkan dengan pertumbuhan tertinggi sampai dengan terendah dan diberi bobot. Selanjutnya untuk menentukan angka pertumbuhan proyeksi Penulis menggunakan rata-rata tertimbang dari tiga skenario tersebut. Bobot masing-masing skenario untuk ASRI dan BEST berbeda, dengan mempertimbangkan bahwa kinerja ASRI lebih baik daripada BEST dikarenakan Penulis melihat prospek ASRI relatif lebih baik daripada BEST.

3. Menentukan angka pertumbuhan stabil. Penulis menggunakan angka pertumbuhan terendah yang digunakan pada skenario pesimis sebagai angka pertumbuhan yang stabil (stable growth). Angka pertumbuhan stabil diperlukan untuk menghitung terminal value dan angka pertumbuhan pada tahun terminal. 4. Menentukan EBIT (Earning Before Interest and Tax). EBIT dihitung dengan mengurangkan pendapatan dengan beban operasional. Penulis menggunakan nilai tengah (median) dari data historis persentase beban operasional terhadap

9 pendapatan mulai tahun 2010 sampai dengan tahun 2013. Nilai median ini digunakan untuk menentukan beban operasional tahun 2014.

5. Menentukan proyeksi Non Cash Working Capital (NCWC) selama 5 tahun. Untuk menghitung NCWC, Penulis menggunakan pendekatan yang konservatif yaitu menggunakan angka NCWC (dalam persen) yang terendah sejak tahun 2010.

6. Menentukan rata-rata tertimbang dari biaya modal. Untuk menghitung rata-rata tertimbang dari biaya modal Penulis menggunakan tiga komponen, sebagai berikut.

a. Biaya bunga (cost of debt), dihitung dengan menjumlahkan imbal hasil tanpa risiko (riskless rate, yaitu imbal hasil Obligasi Retail Pemerintah RI tahun 2013-2014), ditambah dengan Country Default Spread dan ditambah lagi dengan Company spread. Besarnya angka Company spread dipengaruhi oleh tingkat kapitalisasi dari saham dan interest coverage ratio.

Country default spread untuk Indonesia diperoleh dari data yang disajikan

oleh Aswath Damodaran.

b. Biaya ekuitas (cost of equity), dihitung dengan menjumlahkan riskless rate

ditambah dengan beta x risk equity premium. Untuk beta dan equity risk

premium Indonesia, Penulis menggunakan data yang disajikan oleh Aswath

Damodaran, untuk perusahaan-perusahaan pada emerging market.

c. Besarnya tarif pajak (tax rate), Penulis menggunakan angka 25 persen, yaitu tarif pajak untuk Pendapatan Kena Pajak (PKP) diatas Rp50 miliar. Dasar untuk penggunaan angka tersebut mengacu kepada:

10 1. UU nomor 7 Tahun 1983 tentang Pajak Penghasilan;

2. UU nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang nomor 7 Tahun 1983 Tentang Pajak Penghasilan;

3. Peraturan Pemerintah nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. Informasi di atas diakses Penulis pada tanggal 31 Januari 2015 pukul 18.17 dari laman

http://www.putra-putri-indonesia.com/pajak-penghasilan-badan.html.

Untuk menghitung nilai perusahaan secara total Penulis menjumlahkan seluruh nilai perusahaan untuk masing-masing tahun proyeksi dan nilai perusahaan untuk tahun terminal (terminal value). Nilai perusahaan pada tahun terminal adalah nilai perusahaan jika beroperasi untuk periode tidak terhingga (perpetual). Untuk menghitung terminal value didapatkan dengan (Damodaran, 2012: 306):

Terminal value = FCFF tahun terminal ………..(4.4)

(WACC tahun terminal- g stabil)

Dalam melakukan perhitungan nilai, Penulis menggunakan asumsi bahwa nilai

beta, cost of debt, cost of equity dan WACC tahun dasar, dan selama lima tahun ke

depan dan pada tahun terminal adalah konstan.

4.3.2 Menghitung Nilai Sekarang dari Kedua Perusahaan Jika Digabung dengan Operasi Normal

Untuk mendapatkan nilai perusahaan saat ini, seluruh nilai perusahaan (Free

Cash Flow to the Firm/FCFF) tahun 1 sampai tahun 5 di present value kan ke tahun

dasar yaitu tahun 2014, dengan WACC dari tahun 1 sampai dengan tahun 5 sebagai

11 selama lima tahun ke depan dengan tahun dasar 2014 (dalam miliar rupiah) disajikan dalam Tabel 4.2 dan Tabel 4.3.

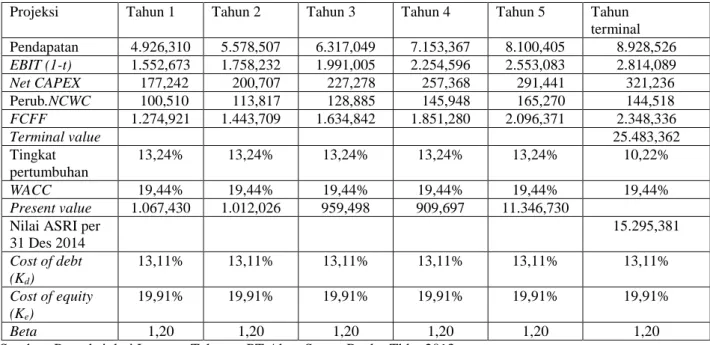

Tabel 4.2 Nilai Perusahaan ASRI (proyeksi 5 tahun) (dalam miliar Rupiah)

Projeksi Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Tahun terminal Pendapatan 4.926,310 5.578,507 6.317,049 7.153,367 8.100,405 8.928,526 EBIT (1-t) 1.552,673 1.758,232 1.991,005 2.254,596 2.553,083 2.814,089 Net CAPEX 177,242 200,707 227,278 257,368 291,441 321,236 Perub.NCWC 100,510 113,817 128,885 145,948 165,270 144,518 FCFF 1.274,921 1.443,709 1.634,842 1.851,280 2.096,371 2.348,336 Terminal value 25.483,362 Tingkat pertumbuhan 13,24% 13,24% 13,24% 13,24% 13,24% 10,22% WACC 19,44% 19,44% 19,44% 19,44% 19,44% 19,44% Present value 1.067,430 1.012,026 959,498 909,697 11.346,730

Nilai ASRI per 31 Des 2014 15.295,381 Cost of debt (Kd) 13,11% 13,11% 13,11% 13,11% 13,11% 13,11% Cost of equity (Ke) 19,91% 19,91% 19,91% 19,91% 19,91% 19,91% Beta 1,20 1,20 1,20 1,20 1,20 1,20

Sumber: Proyeksi dari Laporan Tahunan PT Alam Sutera Realty Tbk., 2013

Tabel 4.3 Nilai Perusahaan BEST (proyeksi 5 tahun) dalam miliar Rupiah

Sumber: Proyeksi dari Laporan Tahunan PT Bekasi Industrial Estate Tbk., 2013

Projeksi Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun5 Tahun terminal Pendapatan 754,219 849,259 956,274 1.076,776 1.212,461 1.320,611 EBIT (1-t) 334,011 376,901 423,494 476,858 536,948 584,483 Net CAPEX 1,791 2,016 2,271 2,557 2,879 3,136 Perub.NCWC 15,986 18,001 20,269 22,823 25,699 20,484 FCFF 329,760 356,083 400,954 451,478 508,369 561,223 Terminal value 6.006,272 Tingkat pertumbuhan 12,60% 12,60% 12,60% 12,60% 12,60% 8,92% WACC 18,26% 18,26% 18,26% 18,26% 18,26% 18,26% Present value 278,844 254,593 242,403 230,796 2.815,979

Nilai BEST per 31 Des 2014 3.822,604 Cost of debt (Kd) 12,91% 12,91% 12,91% 12,91% 12,91% 12,91% Cost of equity (Ke) 19,91% 19,91% 19,91% 19,91% 19,91% 19,91% Beta 1,20 1,20 1,20 1,20 1,20 1,20

12 Dari data yang disajikan dalam table-tabel diatas, nilai perusahaan PT Alam Sutera Tbk. (ASRI), dan PT Bekasi Fajar Industrial Estate Tbk. (BEST) adalah sebagai berikut.

Nilai perusahaan ASRI per 31 Des 2014, beroperasi normal Rp15.295,381 miliar Nilai perusahaan BEST per 31 Des 2014, beroperasi normal Rp3.822,604 miliar Nilai perusahaan jika dimerger tanpa sinergi Rp19.117,986 miliar 4.3.3 Menghitung Besarnya Sinergi yang Bisa Didapatkan dari Transaksi Merger

Untuk menghitung sinergi yang dihasilkan dari merger, diperlukan beberapa tahapan, sebagai berikut.

1. Menentukan besarnya efisiensi (penghematan) yang mungkin didapatkan. Penulis menggunakan asumsi bahwa penghematan yang paling memungkinkan adalah dengan mengurangi beban penjualan (promosi dan iklan) dan beban umum dan administrasi (gaji, upah, serta tunjangan). Penulis mengasumsikan bahwa penghematan yang bisa didapat adalah sebesar 1 persen atau setara dengan Rp2,639 miliar.

2. Menghitung margin operasional dari perusahaan gabungan sebelum dan setelah merger, dengan menggunakan rumus (Damodaran, 2012: 717):

Margin operasional sebelum merger: (EBIT ASRI + EBIT BEST)...(4.5) (Sales ASRI +Sales BEST)

Margin operasional setelah merger:

(EBIT ASRI + EBIT BEST+penghematan)……..….… (4.6) (Sales ASRI +Sales BEST)

Dari perhitungan dengan asumsi bahwa penghematan adalah 1 persen dari total beban promosi dan iklan, beban gaji, upah, serta tunjangan, didapatkan bahwa

13 margin operasional perusahaan sebelum merger adalah 44,61 persen dan margin perusahaan gabungan setelah merger adalah 44,67 persen.

3. Menentukan angka pertumbuhan perusahaan gabungan ini selama lima tahun, mengikuti pertumbuhan skenario optimis dari ASRI yaitu sebesar 17,69 persen dan setelah lima tahun, angka pertumbuhan mengikuti skenario netral yaitu sebesar 13,27 persen.

4. Menghitung beta dari perusahaan gabungan dalam kondisi berhutang (levered), diperoleh dari beta masing-masing perusahaan dalam kondisi tidak berhutang (unlevered) masing-masing dengan menggunakan rumus (Damodaran, 2012: 195-197):

Beta Unlevered masing-masing perusahaan (UL) = beta industri ……(4.7)

(1+((1- tax)x Debt)) Equity

Beta Unlevered gabungan =

UL beta ASRI x (value ASRI)+UL beta BEST x (value BEST) ……….. (4.8) value total value total

Beta Levered gabungan = unlevered beta gabungan ……….. (4.9)

(1+((1- tax)x Debt )) Equity Hasil perhitungan disajikan dalam Tabel 4.4.

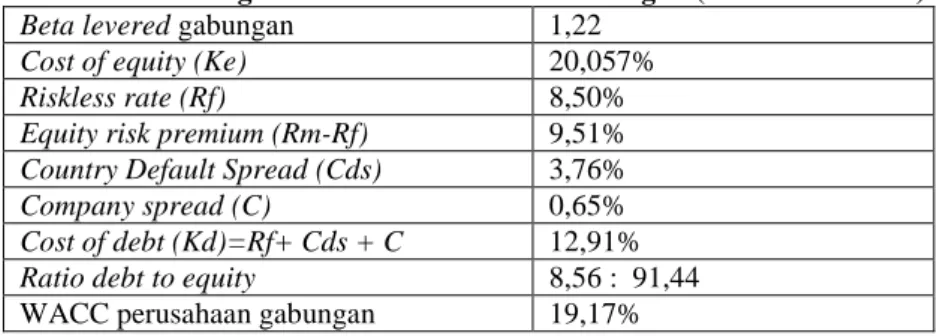

Tabel 4.4 Perhitungan Beta Levered Perusahaan Gabungan (ASRI dan BEST)

Debt to Equity ASRI 4,93%

Debt to Equity BEST 19,21%

Unlevered beta ASRI 1,16

Unlevered beta BEST 1,05

Unlevered beta gabungan 1,14

Total debt gabungan 825.727.469 ribu Total equity gabungan 8.821.801.202 ribu

Debt to Equity gabungan 9,36%

Levered beta gabungan 1,22

14 5. Menghitung rata-rata tertimbang dari biaya modal perusahaan gabungan (Weighted Average Cost of Capital/WACC) dengan menggunakan levered beta gabungan. Hasil perhitungan disajikan dalam Tabel 4.5.

Tabel 4.5 Perhitungan WACC Perusahaan Gabungan (ASRI dan BEST)

Beta levered gabungan 1,22

Cost of equity (Ke) 20,057%

Riskless rate (Rf) 8,50%

Equity risk premium (Rm-Rf) 9,51%

Country Default Spread (Cds) 3,76%

Company spread (C) 0,65%

Cost of debt (Kd)=Rf+ Cds + C 12,91%

Ratio debt to equity 8,56 : 91,44

WACC perusahaan gabungan 19,17%

Sumber: Proyeksi dari Laporan Tahunan ASRI dan BEST 2013

6. Menghitung nilai dari perusahaan gabungan selama lima tahun sampai dengan

perpetual dengan asumsi penghematan sebesar Rp2,639 miliar dan non cash working capital sebesar 17,65 persen dari pendapatan, yang merupakan

rata-rata tertimbang Non Cash Working Capital ASRI dan BEST dengan porsi pendapatan masing-masing terhadap total pendapatan. Hasil perhitungan disajikan dalam Tabel 4.6.

15

Tabel 4.6 Nilai Perusahaan Gabungan (ASRI dan BEST) – Proyeksi 5 tahun (dalam ribuan Rupiah)

Sumber: Proyeksi dari Laporan Tahunan ASRI dan BEST 2013

7. Menghitung besarnya sinergi dari merger antara ASRI dan BEST bisa dihitung dengan cara sebagai berikut.

a. Nilai perusahaan jika dimerger, dengan sinergi =

Rp32.298,735 miliar (A) b. Nilai perusahaan jika dimerger, tanpa sinergi =

Rp19.117,986 miliar (B) a. Besarnya sinergi (A)-(B) = Rp13.180,749 miliar

4.3.4 Melakukan Analisis dengan Menggunakan Pendekatan-pendekatan Penilaian Bisnis bahwa Merger tersebut Layak Dilakukan.

Pendekatan-pendekatan bisnis yang digunakan, sebagai berikut. 1. Pendekatan pendapatan ekonomis dan biaya yaitu dengan menghitung:

a. Present value dari arus kas ASRI, BEST dan penghematan yang terjadi

2014 Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Tahun terminal Pendapatan 5.020,179 5.908,493 6.953,993 8.184,492 9.632,727 11.337,224 12.841,249 EBIT (1-t) 1.681,770 1.979,357 2.329,602 2.741,822 3.226,983 3.797,994 4.301,845 Net CAPEX 158,110 186,088 219,016 257,771 303,383 357,066 404,435 Perub.NCWC 156,787 184,530 217,183 255,613 300,843 265,460 FCFF 1.636,482 1.926,056 2.266,868 2.677,988 3.140,084 3.631,950 Terminal value 61.527,145 Tingkat pertumbuhan 17,69% 17,69% 17,69% 17,69% 17,69% 13,27% WACC 19,17% 19,17% 19,17% 19,17% 19,17% 19,17% Present value 1.373,242 1.356,252 1.339,472 1.322,900 26.906,869 Nilai ASRI+BEST per 31 Des 2014 32.298,735 Cost of debt (Kd) 12,91% 12,91% 12,91% 12,91% 12.91% 12,91% Cost of equity (Ke) 20,06% 20,06% 20,06% 20,06% 20,06% 20,06% Beta 1,22 1,22 1,22 1,22 1,22 1,22

16

Tabel 4.7 Perhitungan Total PV Arus Kas ASRI, BEST dan Efisiensi

Tahun ASRI (Arus kas) BEST (Arus kas) Efisiensi Disc factor 19.17% PV ASRI PV BEST PV Effisiensi 1 1.274,921 329,760 2,639 0,8391 1.069,840 276,716 2,215 2 1.443,709 356,083 2,639 0,7042 1.016,602 250,739 1,859 3 1.634,842 400,954 2,639 0,5909 966,013 236,920 1,560 4 1.851,280 451,478 2,639 0,4958 917,942 223,862 1,309 5 2.096,371 508,369 2,639 0,4161 872,262 211,523 1,098 Total PV 4.842,66 1.199,76 8,040 Sumber: Proyeksi Laporan Tahunan ASRI dan BEST, 2013

Total PV ASRI +BEST (termasuk sinergi) = Rp6.050,46 miliar b. Net Present Value (NPV) dari transaksi merger:

Harga beli BEST, dengan harga pasar Rp730,0 per lembar saham = Rp7.041,17 miliar PV Best Rp1.199,76 miliar (-) Biaya merger Rp5.841,41 miliar PV perusahaan gabungan (termasuk sinergi) Rp6.050,46 miliar PV ASRI + BEST (tidak termasuk sinergi) Rp6.042,42 miliar(-) Sinergi yang terjadi Rp8,04 miliar

Biaya merger Rp5.841,41 miliar(-) NPV -Rp5.833,37miliar Jadi merger tidak layak dilakukan jika ASRI membeli BEST pada harga pasar karena NPV negatif / lebih kecil dari nol.

Dengan menggunakan trial and error, dapat ditentukan bahwa jika ASRI membeli BEST pada harga Rp125,40 per lembar saham maka NPV akan sama dengan nol, perhitungannya sebagai berikut.

Harga beli BEST (pada harga Rp125,40 per lembar) =

Rp1.207,80 miliar PV Best Rp1.199,76 miliar (-)

17 Biaya merger Rp8,04 miliar

PV perusahaan gabungan (termasuk sinergi) Rp6.050,46 miliar PV ASRI + BEST (tidak termasuk sinergi) Rp6.042,42 miliar (-) Sinergi yang terjadi Rp8,04 miliar

Biaya merger Rp8,04 miliar (-)

NPV Rp0

Jadi menurut pendekatan pendapatan ekonomis dan biaya, merger layak dilakukan jika ASRI membeli BEST pada harga saham per lembar maksimal Rp125,40.

2. Pendekatan pendapatan dan harga pasar saham yaitu dengan perhitungan dalam Tabel 4.8.

Tabel 4.8 Kinerja ASRI dan BEST Sebelum Merger, Dengan Pendekatan Harga Pasar Saham

Keterangan ASRI BEST

NIAT 2014 (ribuan Rp) 1.091.890.824 371.932.973

Saham beredar 2014 (ribuan lembar) 19.649.412 9.631.554

Earnings per share (Rp) 55,57 38,62

Harga saham (31 Des 2014) (Rp) 560 730

Price to earnings ratio 10,08 18,90

Sumber: Proyeksi Laporan Tahunan ASRI dan BEST, 2013

Jika BEST menjual sahamya ke ASRI dengan harga pasar saat itu (Rp730,0) maka implikasinya sebagai berikut.

1. Rasio pertukaran saham BEST: ASRI = (Rp730: Rp560) = 1,30: 1.

2. Untuk membeli seluruh saham BEST maka ASRI perlu mengeluarkan saham baru sebesar 1.3 x (9,63 miliar lembar saham) = 12,52 miliar lembar saham. 3. Total saham ASRI beredar setelah merger= 32,17 miliar lembar saham. 4. Kinerja ASRI setelah merger adalah sebagai berikut.

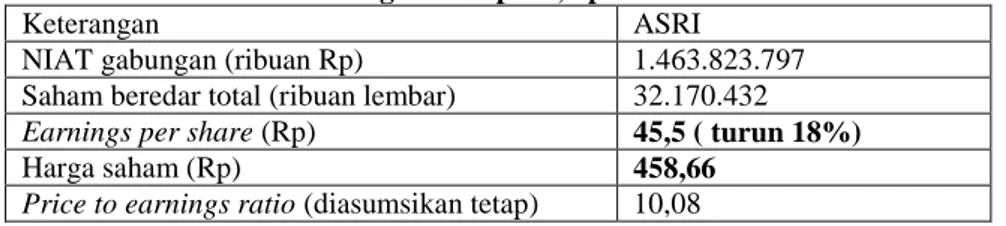

18

Tabel 4.9 Kinerja Perusahaan Gabungan ASRI dan BEST Sesudah Merger Pada Harga Beli Rp730,0 per lembar

Keterangan ASRI

NIAT gabungan (ribuan Rp) 1.463.823.797 Saham beredar total (ribuan lembar) 32.170.432

Earnings per share (Rp) 45,5 ( turun 18%)

Harga saham (Rp) 458,66

Price to earnings ratio (diasumsikan tetap) 10,08

Sumber: Proyeksi Laporan Tahunan ASRI dan BEST, 2013

Karena EPS dan harga saham perusahaan gabungan setelah merger mengalami penurunan maka merger tidak layak dilakukan jika BEST dibeli ASRI pada harga per lembar saham Rp730,0.

Jika BEST menjual sahamnya ke ASRI dengan harga per lembar saham Rp125.40 (sesuai hasil kesimpulan pada pembuktian dengan menggunakan pendekatan pendapatan ekonomis dan biaya) maka kinerja ASRI setelah merger sebagai berikut.

1. Rasio pertukaran saham BEST: ASRI = (Rp125,40: Rp560) = 0.2239: 1. 2. Untuk membeli seluruh saham BEST maka ASRI perlu mengeluarkan saham

baru sebesar 0.2239 x (9,63 miliar lembar saham) = 2,16 miliar lembar saham. 3. Total saham ASRI beredar setelah merger= 21,81miliar lembar saham.

4. Kinerja ASRI setelah merger adalah sebagai berikut.

Tabel 4.10 Kinerja Perusahaan Gabungan ASRI dan BEST, Dengan Harga Beli Rp.125 per lembar

Keterangan ASRI

NIAT gabungan (ribuan Rp)

1.463.823.797 Saham beredar total

(ribuan lembar)

21.806.197 Earnings per share (Rp) 67,1 ( naik 21%)

Harga saham (Rp) 677

Price to earnings ratio (diasumsikan tetap)

10,08 Sumber: Proyeksi Laporan Tahunan ASRI dan BEST, 2013

19 Jadi menurut pendekatan pendapatan dan harga pasar saham, merger layak dilakukan jika ASRI membeli BEST pada harga saham per lembar maksimal Rp125,0.

4.3.5 Menentukan Berapa Harga Jual BEST yang Optimal Jika Dibeli oleh ASRI Untuk Keperluan Merger.

Untuk penentuan harga jual BEST Penulis menggunakan pendekatan tren analisis. Penulis mengambil enambelas pengamatan yang didapat dari hasil analisis NPV pada pendekatan pendapatan ekonomis dan biaya, yang telah dibahas pada tahap keempat di atas. Pengamatan tersebut pada dasarnya adalah mencatat pada harga berapa NPV akan sama dengan nol, dengan mengubah komponen efisiensi yang diasumsikan bisa diperoleh dari transaksi merger. Hasil pengamatan adalah sebagai berikut.

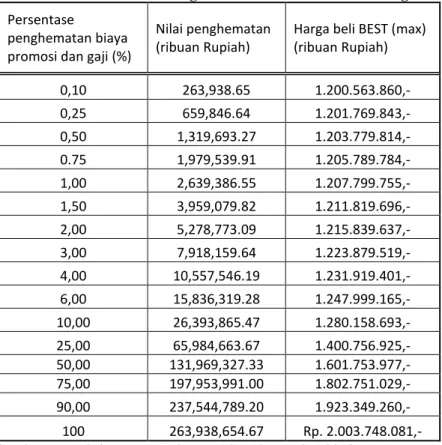

Tabel 4.11 Observasi Hubungan Nilai Efisiensi dan Total Harga Beli BEST

Persentase

penghematan biaya promosi dan gaji (%)

Nilai penghematan (ribuan Rupiah)

Harga beli BEST (max) (ribuan Rupiah) 0,10 263,938.65 1.200.563.860,- 0,25 659,846.64 1.201.769.843,- 0,50 1,319,693.27 1.203.779.814,- 0.75 1,979,539.91 1.205.789.784,- 1,00 2,639,386.55 1.207.799.755,- 1,50 3,959,079.82 1.211.819.696,- 2,00 5,278,773.09 1.215.839.637,- 3,00 7,918,159.64 1.223.879.519,- 4,00 10,557,546.19 1.231.919.401,- 6,00 15,836,319.28 1.247.999.165,- 10,00 26,393,865.47 1.280.158.693,- 25,00 65,984,663.67 1.400.756.925,- 50,00 131,969,327.33 1.601.753.977,- 75,00 197,953,991.00 1.802.751.029,- 90,00 237,544,789.20 1.923.349.260,- 100 263,938,654.67 Rp. 2.003.748.081,- Sumber: Proyeksi Laporan Tahunan ASRI dan BEST, 2013

20 Dengan menggunakan aplikasi EViews, didapatkan persamaan:

P = 1.199.759.873 + 3,04611770225 Ef di mana:

P = harga jual saham BEST yang menghasilkan Net Present Value yang sama dengan atau lebih besar dari pada nol (dalam ribuan Rupiah)

Ef = nilai dari penghematan (dalam ribuan Rupiah) yang didapat jika merger dilakukan.

Data tambahan sebagai berikut.

Jumlah saham beredar BEST: 9.631.554 ribu lembar saham.

Harga pasar per lembar saham BEST (31 Desember 2014): Rp730,0.

Atas persamaan ini Penulis telah melakukan uji t, uji F dan uji asumsi klasik sebagai berikut.

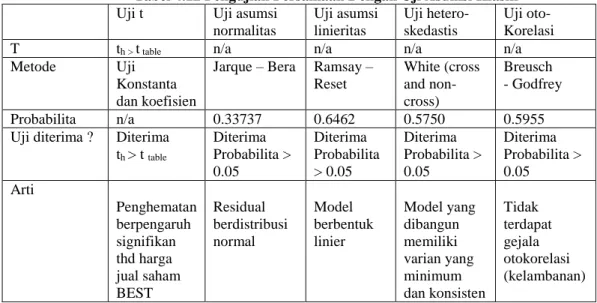

Tabel 4.12 Pengujian Persamaan Dengan Uji Asumsi Klasik

Uji t Uji asumsi normalitas Uji asumsi linieritas Uji hetero-skedastis Uji oto- Korelasi

T th > t table n/a n/a n/a n/a

Metode Uji Konstanta dan koefisien

Jarque – Bera Ramsay – Reset White (cross and non-cross) Breusch - Godfrey Probabilita n/a 0.33737 0.6462 0.5750 0.5955 Uji diterima ? Diterima

th > t table Diterima Probabilita > 0.05 Diterima Probabilita > 0.05 Diterima Probabilita > 0.05 Diterima Probabilita > 0.05 Arti Penghematan berpengaruh signifikan thd harga jual saham BEST Residual berdistribusi normal Model berbentuk linier Model yang dibangun memiliki varian yang minimum dan konsisten Tidak terdapat gejala otokorelasi (kelambanan) Sumber: Proyeksi Laporan Tahunan ASRI dan BEST, 2013

Dari persamaan tersebut dapat disimpulkan bahwa maksimal harga jual BEST pada kemungkinan terburuk bahwa tidak terdapat penghematan adalah Rp124,50 per lembar saham. Lebih dari harga tersebut maka NPV transaksi ini akan negatif, lebih kecil dari nol, sehingga jika ASRI pesimistis tidak akan adanya penghematan

21 maka transaksi merger hanya layak dilakukan jika total harga beli BEST di bawah Rp1.199,76 miliar.

Jika ASRI optimis bahwa transaksi merger ini akan menghasilkan penghematan sebesar 1 persen dari beban promosi dan gaji maka harga beli saham BEST per lembar akan menjadi Rp125,40 atau total harga beli BEST sebesar Rp1.207,8 miliar. Harga beli BEST akan meningkat seiring dengan optimisme jika terdapat penghematan pada pos biaya iklan, promosi dan pos gaji dan tunjangan (harga selengkapnya terdapat di tabel yang sudah disampaikan).

4.4 Perbandingan antara Pengamatan yang Dilakukan Dalam Penelitian ini terhadap Hasil Penelitian-penelitian Terdahulu.

Hasil penelitian yang dilakukan Penulis membuktikan bahwa merger ini akan memberikan hasil sinergi yang sangat material yaitu Rp13.181 miliar (jika tidak ada penghematan). Berikut perbandingan hipotesa menurut hasil penelitian terhadap merger yang telah dilakukan sebelumnya, dibandingkan dengan hasil pengamatan Penulis dalam tesis ini, sebagai berikut.

1. Qiu dan Zhou (2007), menyatakan bahwa merger yang dilakukan dalam kondisi di mana terdapat negatif demand shock dan di latar belakangi motif untuk mencapai tujuan strategis, memberikan hasil sinergi yang lebih tinggi.

Hasil pengamatan Penulis, kedua perusahaan sedang dalam kondisi di mana terdapat negative demand akibat pembatasan rasio loan to value oleh Bank Indonesia, yang mengakibatkan turunnya pendapatan dan laba bersih sebagaimana tergambar dalam tabel 4.13.

22

Tabel 4.13 Pertumbuhan Pendapatan dan Laba Bersih ASRI dan BEST 2011 -2014 (dalam persen)

Perusahaan Tahun 2011 2012 2013 2014 ASRI Pendapatan 80,48 77,14 50,60 18,08 Laba bersih setelah pajak 107,20 101,76 -26,85 22,74 BEST Pendapatan 104,95 102,77 37,18 -49,41 Laba bersih setelah pajak 9,72 293,36 58,35 -50,06 Sumber: Laporan Tahunan ASRI dan BEST, 2012-2013

Mengenai latar belakang terjadinya merger, karerna merger itu sendiri masih merupakan wacana Penulis tidak menemukan penjelasan mengenai hal tersebut dalam laporan keuangan yang dipublikasikan.

2. Goel dan Thakor (2010), menyatakan bahwa hasil merger akan lebih tinggi jika dilakukan dalam kondisi saat pasar saham dalam tren bearish.

Gambar 4.1 Trend IHSG dan Volume Perdagangan Saham Gambar 4.2 Trend saham Emiten

Sumber : Laman Bursa Efek Indonesia

Hasil pengamatan Penulis, data Indeks Harga Saham Gabungan Composite dan sektor properti yang dikutip dari Indonesian Stock Exchange (IDX) menunjukan bahwa Indeks Harga Saham Gabungan (IHSG) dan index harga saham sektor properti berada dalam keadaan tren bullish.

3. Hoberg dan Phillips (2010), menyatakan bahwa merger dilakukan atas perusahaan-perusahaan yang mempunyai produk yang mirip dan saling

23 melengkapi atau complementary products. Hasil pengamatan Penulis, kedua perusahaan yang menjadi objek penelitian sama-sama merupakan perusahaan pengembang, dengan fokus yang berbeda satu sama lain dengan produk yang bisa saling melengkapi. ASRI memfokuskan kegiatan usahanya pada pembangunan dan pengelolaan perumahan, kawasan komersial, kawasan industri, pengelolaan pusat perbelanjaan, pusat rekreasi, dan perhotelan. BEST memfokuskan kegiatan usahanya kepada pengembangan, pembangunan dan pengelolaan kawasan industri, termasuk sarana dan prasarana pendukungnya. 4. Bernile, dkk., (2012), menyatakan bahwa merger dilakukan atas

perusahaan-perusahaan yang merupakan pesaing pada pasar yang sama dan bentuk merger adalah merger horizontal. Hasil pengamatan Penulis, meskipun ASRI dalam pernyataan fokus (focus statement) menyatakan juga termasuk mengelola kawasan industri namun dari komposisi pendapatan sampai dengan tahun 2013 belum ada kontribusi dari kawasan industri terhadap total pendapatan ASRI. Dari sisi jasa pengelolaan kawasan seperti pengelolaan air bersih, limbah, dan fasilitas olah raga, ASRI dan BEST bisa dikatakan merupakan pesaing pada pasar yang sama.

5. Brueller, dkk., (2014), menyatakan bahwa merger dilakukan untuk membentuk kemampuan mengenali peluang bisnis dengan cepat dan tepat atau strategic

agility, melalui perluasan cakupan produk dan pasar menuju segmen yang

sudah dikenal dan berdekatan dengan pasar dan produk yang sudah ada saat ini. Merger jenis ini disebut sebagai jenis bolt on. Pengamatan Penulis, bagi ASRI dan BEST merger ini akan menjadi perluasan produk dan pasar. ASRI saat ini

24 tidak menyediakan produk penyediaan dan pengelolaan kawasan industri, sedangkan BEST saat ini tidak menyediakan produk penyediaan dan pengelolaan kawasan perumahan, komersial, dan rekreasi. Merger ini jika dilakukan akan memperluas jangkauan masing-masing produk, misalnya pengembangan kawasan komersial dan perkantoran, dan perumahan, di lahan kawasan industri yang saat ini tengah dikembangkan oleh BEST. Sebaliknya di lahan yang telah diakuisisi oleh ASRI di kawasan Pasar Kemis Tangerang bisa dijajaki untuk dikembangkan suatu kawasan industri (misalnya pergudangan dan industri kecil), yang terpadu dengan kawasan perumahan yang sedang dikembangkan.

25

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Sebagaimana telah diuraikan dalam Bab I bahwa penelitian ini menjawab tiga hal berkaitan dengan merger ASRI dan BEST, sebagai berikut.

1. Celah penelitian antara penelitian terdahulu yang umumnya menggunakan data historis dari merger yang sudah terjadi (ex post), dalam penelitian ini digunakan data proyeksi untuk menganalisis keberhasilan suatu transaksi merger yang belum terjadi (ex ante).

2. Pertanyaan penelitian, bagaimana menganalisis bahwa transaksi merger yang akan terjadi antara PT Alam Sutera Realty Tbk. dan PT Bekasi Fajar Industrial Estate Tbk. layak dilakukan jika ditinjau dari sudut pandang penliaian bisnis. 3. Tujuan penelitian, untuk menganalisis apakah merger yang akan dilakukan

dapat memberikan manfaat bagi perusahaan yang mengambil alih, berupa kenaikan pendapatan per lembar saham, kenaikan harga saham dan Net Present

Value yang positif.

Berdasarkan hasil analisis dan pengolahan data pada bab sebelumnya, Penulis menyampaikan tiga simpulan untuk menjawab celah penelitian, pertanyaan penelitian, dan tujuan penelitian sebagai berikut.

1. Penelitian ini dapat menjawab celah penelitian yang diajukan, bahwa suatu transaksi merger dapat diramalkan keberhasilannya dengan menggunakan data proyeksi laporan keuangan, dan dilanjutkan dengan analisis dengan menggunakan pendekatan penilaian bisnis.

26 2. Penelitian ini dapat menjawab pertanyaan penelitian yang diajukan, bagaimana cara melakukan analisa bahwa transaksi merger yang akan dilakukan antara kedua perusahaan layak dari sudut pandang penilaian bisnis

3. Penelitian ini dapat mencapai tujuan penelitian yang telah ditentukan, sebagai berikut.

a. Merger antara kedua perusahahaan layak dilakukan karena setelah merger, pendapatan per lembar saham perusahaan ASRI akan mengalami kenaikan, dengan batasan yang telah dijelaskan.

b. Merger antara kedua perusahaan layak dilakukan karena setelah merger harga per lembar saham ASRI akan mengalami kenaikan, dengan batasan yang telah dijelaskan.

c. Merger antara kedua perusahaan layak dilakukan karena net present value dari penggabungan kedua perusahaan bernilai positif (lebih besar dari nol), dengan batasan yang telah dijelaskan.

5.2 Implikasi Penelitian

Berdasarkan simpulan yang didapatkan, Penulis menawarkan dua implikasi penelitian, sebagai berikut.

1. Sebagai alternatif rujukan bagi para praktisi dalam melakukan analisis kelayakan suatu transaksi merger yang belum terjadi (ex ante).

2. Sebagai alternatif bagi para praktisi dan para pemangku kepentingan untuk menjawab pertanyaan mendasar pada waktu melakukan analisis sebelum mengambil keputusan apakah merger akan dilakukan atau tidak, dan pada penentuan harga beli saham perusahaan yang akan dimerger.

27 3. Sebagai alternatif rujukan bagi para akademisi, untuk mengisi celah penelitian yaitu antara penggunaan data transaksi merger yang telah terjadi (historis), dengan penggunaan data transaksi merger yang baru akan dilakukan (proyeksi).

5.3 Keterbatasan

Penulis menghadapi keterbatasan pada saat melakukan penelitian berupa tidak adanya akses kepada perusahaan yang akan melakukan merger, pada tahap pengumpulan data dan analisis. Hal ini dikarenakan merger ini sendiri belum terjadi dan para juru bicara perusahaan sebagaimana dikutip di media massa mengaku tidak mengetahui mengenai kabar tersebut dan menolak untuk berkomentar. Dampak dari keterbatasan ini adalah Penulis tidak dapat memperoleh strategi bisnis masing-masing perusahaan dari sumber data primer. Untuk mengatasi keterbatasan tersebut Penulis mengacu sepenuhnya kepada sumber data sekunder yaitu laporan keuangan terpublikasi dari situs Bursa Efek Indonesia (IDX) dan pemberitaan– pemberitaan mengenai kedua perusahaan yang di dapat dari salah satu harian ekonomi.

5.4 Saran

Untuk mengatasi keterbatasan yang ditemui saat melakukan penelitian ini, Penulis menawarkan saran kepada peneliti lain yang mengambil topik penelitian yang sama. Saran Penulis adalah agar peneliti mengajukan proposal kepada perusahaan yang akan atau sudah melakukan merger untuk memperoleh ijin melakukan wawancara dengan para eksekutif masing-masing perusahaan. Tujuan dari wawancara adalah untuk mendapatkan data yang lebih akurat mengenai

28 strategi bisnis yang akan ditempuh oleh perusahaan dalam jangka menengah dan panjang setidaknya dalam lima tahun mendatang. Alternatif saran yang Penulis tawarkan untuk mengatasi keterbatasan ini adalah peneliti mencari sumber data primer dari para analis saham dari perbankan ataupun perusahaan sekuritas yang selalu berinteraksi dengan bagian relasi investor dari masing-masing perusahaan yang akan atau telah melakukan merger.