41

HASIL DAN PEMBAHASAN

4.1 Profil Perusahaan

4.1.1 Sejarah Perusahaan

CV. ADHI MAYA berdiri pada tanggal 20 Agustus 1991 sebagai perusahaan komanditer yang bergerak di bidang jasa boga (katering) di kota Makassar, Sulawesi selatan. Di awal usaha di tahun 1994 CV. ADHI MAYA bekerja sama dengan KM. Athirah dalam pengadaan makanan untuk perjalanan kapal laut di Surabaya. Namun waktu kerjasamanya sangat singkat hanya 2 tahun sebab KM. Athirah dibubarkan. Lalu CV. ADHI MAYA kembali mendapatkan kontrak pada tahun 1996 hingga sekarang di PIP (Politeknik Ilmu Pelayaran) di Makassar, juga sebagai penyedia makanan. Selain kedua perusahaan tersebut, CV. ADHI MAYA juga memiliki pelanggan-pelanggan lain di kota Makassar. Usaha katering yang bertempat di Makassar ini juga memiliki cabang di Sorowako, Sulawesi selatan.

Lokasi produksi katering yang di Makassar saat ini bertempat di Jl. Andalas, dikarenakan lokasi dianggap strategis untuk ditempati sebab berjarak hanya beberapa kilometer dari PIP yang merupakan institusi pelayaran yang tiap harinya dilayani oleh CV. ADHI MAYA untuk kegiatan konsumen 17 tahun terakhir ini.

Visi perusahaan

Menjadikan CV. ADHI MAYA menjadi perusahaan pelayanan jasa katering yang berkualitas dari segi cita rasa dan kebersihannya. Dan juga dikenal sebagai katering murah yang berkualitas di kota Makassar.

Misi perusahaan

- Meningkatkan kualitas pelayanan guna menghasilkan produk yang baik dan sesuai keinginan konsumen

- Mengedepankan harapan konsumen terhadap produk katering melalui keunggulan inovasi

- Meningkatkan profesionalisme untuk mencapai kepuasan pelanggan serta mensejahterakan karyawan.

4.1.2 Alur Kerja Perusahaan

Alur kerja pada CV. ADHI MAYA yaitu penjualan terbagi dua yakni untuk penjualan umum dan untuk penjualan di PIP. Untuk penjualan umum CV. ADHI MAYA menyediakan berbagai paket nasi dos, prasmanan maupun nasi tumpeng, dan untuk PIP disediakan berbagai menu berbeda tiap harinya pagi siang dan malam. Namun sampai saat ini penjualan lebih terfokus ke PIP. Makanan untuk taruna PIP dibuat di dapur CV. ADHI MAYA yang berjarak tidak jauh dari gedung PIP, makanan diantar setiap menjelang makan pagi, siang dan malam. Untuk makan pagi dihidangkan ±800 porsi, makan siang ±1000 porsi, dan makan malam ±800 porsi. Jumlah taruna aktif sebenarnya adalah sekitar 800an namun ada sebagian taruna angkatan lama yang hanya ikut makan siang ±200 taruna.

Untuk penjualan umum, pemesanan diproses di kediaman pribadi dikerjakan langsung oleh pemilik dan dibantu oleh beberapa karyawan sesuai dengan kuantitas pemesanan katering. Namun kadang waktu dan jumlah pekerja yang minim memaksa pemilik untuk menutupi kekurangan dengan membeli produk yang sudah jadi di tempat lain seperti kue kering, namun tetap memperhatikan kualitas makanan tersebut.

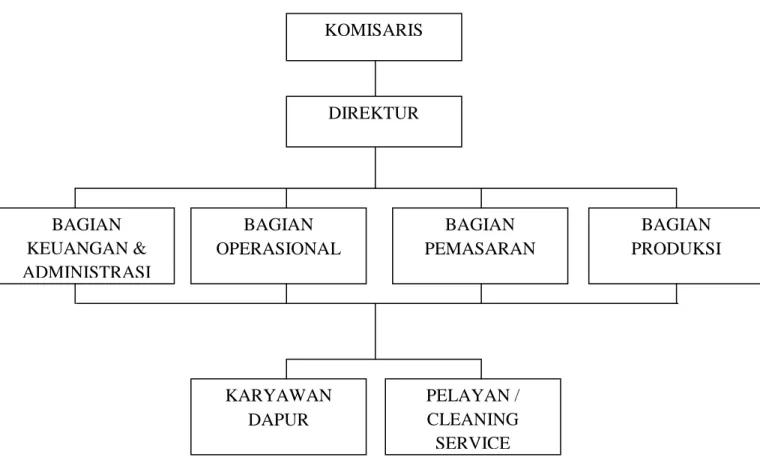

4.1.3 Struktur Organisasi Perusahaan

Gambar 4.1 Struktur Organsisasi CV ADHI MAYA Sumber : Bag. Administrasi CV ADHI MAYA 2013

KOMISARIS DIREKTUR BAGIAN OPERASIONAL BAGIAN PEMASARAN BAGIAN KEUANGAN & ADMINISTRASI BAGIAN PRODUKSI KARYAWAN DAPUR PELAYAN / CLEANING SERVICE

Keterangan :

Adapun tugas dan tanggung jawab yang harus dipenuhi dari struktur organisasi sebagai berikut :

a. Komisaris

Tugas dan tanggung jawabnya adalah : 1. Mengawasi jalannya usaha

2. Mengetahui keadaan perusahaan secara menyeluruh 3. Bertanggung jawab terhadap modal

b. Direktur

Tugas dan tanggung jawabnya adalah :

1. Bertanggung jawab terhadap pelaksanaan penetapan kebijaksanaan dan pengambil keputusan yang menyangkut masalah intern maupun ekstern perusahaan.

2. Merekrut karyawan/ staff

3. Bertanggung jawab melaporkan segala hasil laporan kepada komisaris c. Bagian Administrasi & Keuangan

Tugas dan tanggung jawabnya adalah :

1. Bertugas menyusun masalah pembukuan keuangan perusahaan dan tata usaha perusahaan

2. Bertanggung jawab terhadap keluar masuknya uang dan kelancaran administrasi perusahaan

d. Bagian Operasional

Tugas dan tanggung jawabnya adalah : 1. Mengurus legalitas perusahaan

2. Membuat laporan operasional kepada direktur e. Bagian Pemasaran

Tugas dan tanggung jawabnya adalah :

1. Bertugas merencanakan, mengatur dan mencatat segala permintaan langganan dan kemudian melaporkannya pada pimpinan dan bagian produksi

2. Memasarkan seluruh produk jasa yang dimiliki perusahaan f. Bagian Produksi

Tugas dan tanggung jawab adalah : 1. Membuat perencanaan produksi

2. Mengawasi pelaksanaan proses produksi agar sesuai dengan urut – urutan kerja dan standar produksi yang telah ditetapkan

3. Bertanggung jawab atas kelancaran, kestabilan proses produksi dan kualitas produksi yang dihasilkan

4.1.4 Kondisi Bisnis Perusahaan

Hingga saat ini hasil penjualan CV. ADHI MAYA terfokus pada penyediaan makanan untuk PIP dikarenakan kontrak yang telah disepakati. Namun melihat persaingan bisnis katering yang mulai banyak bermunculan, CV. ADHI MAYA ingin mulai berkompetisi untuk dapat merebut pelanggan agar dapat bersaing dengan katering lain. Pengembangan fasilitas produksi dipercaya akan mendongkrak jumlah permintaan atau penjualan terhadap katering.

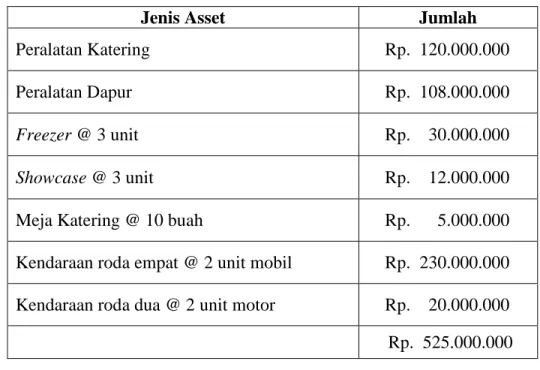

Tabel 4.1 Jumlah Asset CV. ADHI MAYA

Sumber : CV. ADHI MAYA

4.2 Analisa Aspek Non Finansial 4.2.1 Analisa Aspek Hukum

CV. ADHI MAYA ini telah menjadi perusahaan kena pajak dari Direktur Jendral Pajak dengan Nomor Wajib Pajak Perusahaan adalah 1.562.445.5-801.

Dokumen-dokumen yang dibutuhkan bagi persyaratan pendirian dan operasionalisasi terlampir antara lain :

a. Fotokopi KTP ( Kartu Tanda Penduduk) pemilik atau pengurus b. Fotokopi Surat Izin Usaha Perdagangan (SIUP)

c. Fotokopi Izin Gangguan (HO)

d. Fotokopi Akta Notaris Perusahaan oleh Notaris Tulus Parto Sudiro.SH. e. Fotokopi Tanda Daftar Perusahaan Persekutuan Komanditer

Jenis Asset Jumlah

Peralatan Katering Rp. 120.000.000

Peralatan Dapur Rp. 108.000.000

Freezer @ 3 unit Rp. 30.000.000

Showcase @ 3 unit Rp. 12.000.000

Meja Katering @ 10 buah Rp. 5.000.000 Kendaraan roda empat @ 2 unit mobil Rp. 230.000.000 Kendaraan roda dua @ 2 unit motor Rp. 20.000.000 Rp. 525.000.000

f. Fotokopi Sertifikat laik Hygiene Sanitasi Jasaboga g. Fotokopi Kartu Tanda Anggota ASPANJI

h. Fotokopi Sertifikat Kompetensi dan Kualifikasi Perusahaan i. Fotokopi Surat Keterangan Rekanan oleh PT. Kalla Lines j. Fotokopi Surat Keterangan Kerjasama oleh KPN BAHARI PIP k. Fotokopi Surat Setoran Pajak CV. ADHI MAYA

4.2.2 Analisa Aspek Ekonomi dan Sosial

Setiap segala bidang usaha/bisnis yang dijalankan tentunya akan memberikan dampak positif dan negatif bagi berbagai pihak mau pengusaha itu sendiri, pemerintah ataupun masyarakat luas. Kota Makassar sebagai pintu perdagangan Indonesia bagian timur tentu memiliki penduduk dengan taraf hidup yang semakin meningkat. Secara garis besar dampak dari aspek ekonomi dengan adanya pengembangan fasilitas produksi pada CV. ADHI MAYA yaitu :

- Membuka kesempatan kerja bagi masyarakat lain - Mengurangi tingkat pengangguran

- Meningkatkan pendapatan pemerintah dari pajak pemerintah dari pajak penghasilan yang dikenakan pada perusahaan.

Sedangkan dampak sosial adalah dengan adanya pengembangan pada CV. ADHI MAYA tidak hanya semata-mata hanya mencari keuntungan melainkan memberikan/ menyediakan lapangan pekerjaan dan pengalaman bagi masyarakat.

4.2.3 Analisa Aspek Pasar dan Aspek Pemasaran 4.2.3.1 Analisa Aspek Pasar

Aspek Pasar dan Pemasaran untuk mengetahui berapa besar peluang pasar dan prospek pasar yang ada, serta meramalkan permintaan konsumen. Analisa ini dimaksudkan untuk melihat potensi pasar, laju permintaan dan menentukan target penjualan, serta mengetahui pasar apa saja yang ada serta bagaimana meningkatkan tingkat hambatan yang ada. Berikut ini merupakan analisa-analisa yang berhubungan dengan aspek pasar.

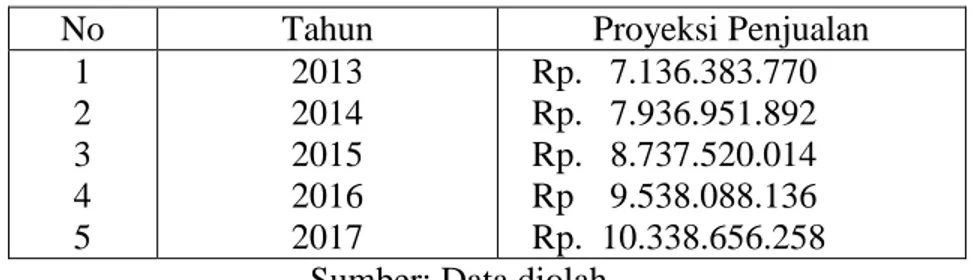

a. Peramalan Penjualan

Peramalan penjualan dilakukan untuk mengetahui proyeksi penjualan di tahun berikutnya. Metode yang digunakan untuk analisis time series adalah least square

method. Berikut adalah hasil, peramalan dan proyeksi penjualannya.

Tabel 4.2 Hasil Penjualan CV. ADHI MAYA

No. Tahun Hasil Penjualan

1 2 3 4 5 2008 2009 2010 2011 2012 Rp. 3.275.950.480 Rp. 3.932.121.700 Rp. 4.528.434.560 Rp. 5.384.076.680 Rp. 6.552.813.600 Sumber: CV. ADHI MAYA

Tabel 4.3 Peramalan Penjualan CV. ADHI MAYA

Tahun X Y X2 XY 2008 2009 2010 -2 -1 0 3275950480 3932121700 4528434560 4 1 0 -6551900960 -3932121700 0

2011 2012 1 2 5384076680 6552813600 1 4 5384076680 13105627200 - - 23673397020 10 8005681220

Sumber: Data diolah Y = a + b (x) dimana, a = Y / N dan b = XY / X2 Y2013 = 4.734.679.404 + 800.568.122 (3) = 4.734.679.404 + 2.401.704.366 = 7.136.383.770 Y2014 = 4.734.679.404 + 800.568.122 (4) = 4.734.679.404 + 3.202.272.488 = 7.936.951.892 Y2015 = 4.734.679.404 + 800.568.122 (5) = 4.734.679.404 + 4.002.840.610 = 8.737.520.014 Y2016 = 4.734.679.404 + 800.568.122 (6) = 4.734.679.404 + 4.803.408.732 = 9.538.088.136 Y2017 = 4.734.679.404 + 800.568.122 (7) = 4.734.679.404 + 5.603.976.854 = 10.338.656.258

Dari perhitungan diatas, berikut ini hasil proyeksi penjualan dari tahun 2013 sampai dengan 2017

Tabel 4.4 Proyeksi Penjualan CV. ADHI MAYA

No Tahun Proyeksi Penjualan

1 2 3 4 5 2013 2014 2015 2016 2017 Rp. 7.136.383.770 Rp. 7.936.951.892 Rp. 8.737.520.014 Rp 9.538.088.136 Rp. 10.338.656.258 Sumber: Data diolah

4.2.3.1.1 Segmenting

Segmentasi pasar katering CV. ADHI MAYA yaitu: 1. Geografi:

Dari segi geografi cukup strategis untuk melayani persediaan makanan PIP, karena lokasi dapur yang hanya berjarak beberapa meter dari gedung PIP

2. Demografi:

Dari segi demografi konsumen yang dituju adalah semua kalangan yang membutuhkan pelayanan katering

3. Psikografi:

Dari segi psikografi konsumen dapat dengan mudah memilih paket custom makanan sesuai selera yang ditawarkan CV. ADHI MAYA

4.2.3.1.2 Targetting

Target pasar dari katering CV. ADHI MAYA adalah perusahaan atau institusi dan juga kalangan menengah penduduk Makassar yang ingin menggunakan jasa katering untuk acara seperti ulang tahun, pernikahan maupun arisan.

4.2.3.1.3 Positioning

Positioning dari CV. ADHI MAYA yaitu menjual produk jasa pelayanan katering

dengan harga yang murah dibandingkan katering lain di Makassar dengan kualitas yang baik dan dengan penentuan menu yang bersahabat sesuai dengan selera.

4.2.3.2 Analisa Aspek Pemasaran

• Marketing Mix ( Bauran Pemasaran )

Dalam suatu rencana pemasaran pastinya ada hal-hal lain yang penting untuk dibahas salah satunya adalah bauran pemasaran atau lebih dikenal dengan marketing

mix. Adapun kombinasi dari ke empat bauran pemasaran ( Marketing mix) tersebut

antara lain :

1. Produk ( Product )

Produk yang dijual oleh CV. ADHI MAYA merupakan produk jasa pelayanan katering.

Produk yang dijual adalah: - Nasi Dos :

a) Paket A : Nasi, Ayam, Telur, Sayur, Buah b) Paket B : Nasi, Ayam, Daging, Sayur, Buah c) Paket C : Nasi, Ayam, Daging, Telur, Sayur, Buah

- Nasi Tumpeng :

a) Paket Jumbo (Untuk 40-45 Orang) b) Paket Sedang (Untuk 20-25 Orang) - Prasmanan PIP :

a) Makan Pagi + Snack (±800 Taruna) b) Makan Siang + Snack (±1000 Taruna) c) Makan Malam (±800 Taruna)

Gambar 4.2 Paket Nasi Dos

Untuk pemesanan nasi dos, pelanggan dapat merubah menu sesuai keinginan. Dengan kata lain tidak terpatok pada menu yang sudah ditentukan oleh katering. Contoh: Menu Ayam dapat ditukar dengan Ikan, Atau Daging ditukar dengan Ikan.

2. Harga ( Price )

Penentuan harga merupakan hal penting untuk dilakukan, CV. ADHI MAYA menggunakan strategi harga low pricing, dimana produk akan dijual dengan harga yang lebih murah dibanding produk pesaing. Harga yang ditetapkan untuk produk ini tentunya harus dengan mempertimbangkan aspek biaya dan keuntungan yang ingin diperoleh

Nasi dos : d) Paket A : Rp. 20.000 e) Paket B : Rp. 25.000 f) Paket C : Rp. 35.000 - Nasi Tumpeng : c) Paket Jumbo : Rp. 750.000 d) Paket Sedang : Rp. 500.000 - Prasmanan PIP :

a) Makan Pagi + Snack : Rp. 8.033 b) Makan Siang + Snack : Rp. 8.700 c) Makan Malam : Rp. 7.100

Untuk produk prasmanan PIP setiap taruna wajib membayar uang makan sejumlah Rp. 715.000 per bulannya dengan rincian 3 kali makan dalam sehari

plus snack, kecuali untuk taruna angkatan lama yang hanya ikut makan siang maka hanya menyetor uang makan sebesar Rp. 261.000.

3. Lokasi ( Place )

Rencana lokasi tempat produksi CV ADHI MAYA tidak jauh dari lokasi tempat produksi yang sekarang, bertempat di daerah baru di Kelurahan Untia, Kecamatan Biring kanaya yang diprediksi akan menjadi kawasan industri di Makassar. Keuntungan lokasi yang dipilih yaitu selain harga tanah yang masih murah, lokasinya juga dianggap strategis sebab ada rencana gedung PIP yang baru juga akan didirikan disana dan akan banyak bisnis lainnya yang akan berdiri disana.

4. Promosi

Dalam kegiatan promosi banyak hal kecil namun cukup efektif bila dilakukan yaitu dengan promosi melalui word of mouth. Yaitu dari mulut ke mulut. Dimana info tentang katering akan tersebar dari mulut pelanggan ke calon pelanggan. Kekurangan dari promosi melalui media ini adalah apabila pendapat subjektif dari salah satu konsumen yang tidak puas menjadi tolak ukur oleh calon konsumen lain dan menganggap itulah yang menjadi gambaran katering tersebut. Selain itu juga ada Brosur yang berisikan menu-menu katering dengan mencantumkan nomor kontak yang dapat dihubungi apabila ingin memesan.

4.2.4 Analisa Aspek Teknis/Operasi

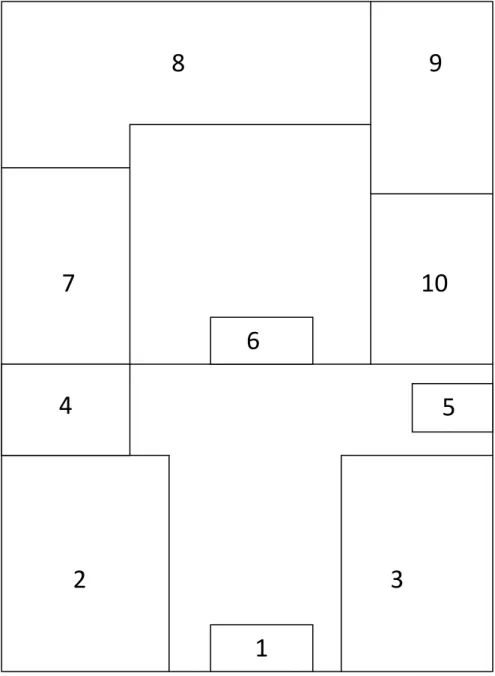

Analisa terhadap aspek teknis ini meliputi proses teknis dan operasi pengembangan fasilitas produksi pada CV. ADHI MAYA yang berencana mengembangkan fasilitas produksi katering di wilayah Untia kawasan industri di kota Makassar. Berikut denah tempat produksi katering 2 lantai yang direncanakan :

Gambar 4.4 Rencana Layout (Lantai I) Tempat Produksi CV. ADHI MAYA

8 9

7

10

2

3

1

6

5

4

Gambar 4.5 Rencana Layout (Lantai II) Tempat Produksi CV. ADHI MAYA

Keterangan : 1. Pintu Masuk 2. Loker Karyawan

3. Ruang Administrasi/ Pemesanan 4. WC umum

16 15

12

13

14

11

5. Tangga

6. Pintu masuk dapur 7. Ruang pengolahan 8. Dapur

9. Gudang bahan kering 10.Gudang bahan basah 11.Tangga

12.Tempat pengepakan 13.Ruang pastry (kue) 14.WC karyawan

15.Kamar karyawan pria 16.Kamar karyawan wanita

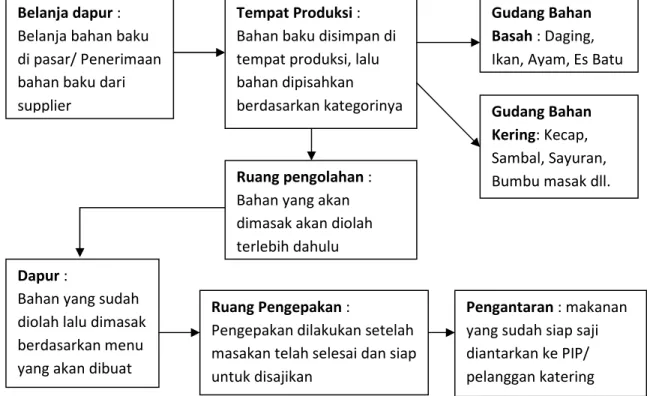

4.2.4.1 Proses Produksi

CV. ADHI MAYA melakukan proses pembuatan makanan untuk taruna PIP di tempat produksi di Jln. Andalas. Untuk menyedikan makan pagi, bahan-bahan sudah disediakan malam hari sebelumnya, bahan daging dan ayam diolah pada malam hari, namun peracikan bumbu dan lain-lain dilakukan subuh hari menjelang pagi pengantaran makanan ke PIP. Untuk makan siang disiapkan pagi menjelang siang dan pengantaran makanan dilakukan menjelang Dhuhur, dan akan dihidangkan di jam makan siang. Untuk makan malam dimasak sore hari dan diantarkan setelah Maghrib, dan akan dihidangkan setelah Isya. Untuk belanja kebutuhan masakan seperti bumbu-bumbu dan sayuran dilakukan rutin setiap hari di pasar, namun untuk penyediaan telur, ayam, beras dan daging, CV. ADHI MAYA memesan melalui pemasok yang tiap harinya akan

mengantarkan barang pesanan ke tempat produksi katering. Bahan-bahan makanan terlebih dahulu ditempatkan di gudang, yang terbagi 2 yaitu, gudang bahan basah dan gudang bahan kering. Dimana ikan, daging, ayam dan barang basah lainnya ditempatkan di gudang bahan basah, sedangkan bumbu-bumbu dapur seperti kecap, sambal, merica, garam dan lain-lain ditempatkan di gudang bahan kering. Sebelum memasak, ayam, ikan dan daging terlebih dahulu diolah di ruang pengolahan. Bahan olahan akan dibawa ke dapur setelah diolah di gudang pengolahan, setelah dimasak makanan dipersiapkan untuk diantarkan ke gedung PIP, sesampainya di gedung makanan dipersiapkan 30 menit sebelum para taruna masuk ke ruang makan.

Gambar 4.6 Proses Produksi Katering Belanja dapur :

Belanja bahan baku di pasar/ Penerimaan bahan baku dari supplier

Tempat Produksi : Bahan baku disimpan di tempat produksi, lalu bahan dipisahkan berdasarkan kategorinya

Ruang pengolahan : Bahan yang akan dimasak akan diolah terlebih dahulu

Gudang Bahan Basah : Daging, Ikan, Ayam, Es Batu

Gudang Bahan Kering: Kecap, Sambal, Sayuran, Bumbu masak dll.

Dapur : Bahan yang sudah diolah lalu dimasak berdasarkan menu yang akan dibuat

Ruang Pengepakan :

Pengepakan dilakukan setelah masakan telah selesai dan siap untuk disajikan

Pengantaran : makanan yang sudah siap saji diantarkan ke PIP/ pelanggan katering

4.2.5 Analisa Aspek Manajemen dan SDM

Selanjutnya aspek yang dianalisa adalah aspek manajemen dan organisasi. Rencana manajemen yang dibahas disini adalah manajemen dalam kegiatan operasional dan organisasi yang meliputi : jenis perkerjaan dan persyaratan jabatan, sistem kompensasi dan jumlah gaji karyawan.

4.2.5.1 Jenis Pekerjaan dan Persyaratan Jabatan

1. Jenis-jenis pekerjaan yang dibutuhkan ( Job Analysis)

Jenis-jenis pekerjaan yang dibutuhkan adalah bagian pemasaran, karyawan dapur, dan bagian administrasi.

a) Persyaratan karyawan bagian pemasaran - Wanita/Pria umur 18 tahun ke atas - Memiliki wawasan dalam berkomunikasi - Jujur, bertanggung jawab dan disiplin. b) Persyaratan karyawan bagian dapur

- Wanita/Pria umur 18 tahun ke atas - Memiliki keahlian memasak

- Jujur, bertanggung jawab dan disiplin. c) Persyaratan karyawan bagian administrasi - Wanita/Pria umur 18 tahun ke atas

- Pendidikan minimal S1 jurusan akuntansi

- Memiliki keahlian dalam pembukuan dan keuangan - Jujur, bertanggung jawab dan disiplin

4.2.5.2 Sistem Kompensasi

CV. ADHI MAYA membagi sistem kompensasi untuk karyawannya sebagai berikut:

- Kompensasi langsung :

Yaitu memberi gaji secara periodik kepada karyawan sebagai balas jasa terhadap kedudukannya sebagai seorang karyawan yang menyumbangkan tenaga dan pikirannya untuk perusahaan. Kompensasi langsung juga dapat berupa upah, yaitu pemberian uang kepada karyawan atas kontribusinya diluar kompensasi gaji.

- Kompensasi tidak langsung :

Memberi kesejahteraan kepada karyawan agar karyawan selalu merasa nyaman dalam bekerja.

4.2.5.3 Jumlah dan Biaya Gaji yang Direncanakan

Rencana gaji untuk tenaga kerja ini mengacuh kepada rata-rata gaji/ upah para pekerja manajer/karyawan umumnya.

Tabel 4.5 Proyeksi Jumlah dan Biaya Tenaga Kerja

No Jabatan Jumlah Gaji Perbulan Gaji Pertahun

1

Bagian Administrasi & Keuangan

1 Rp 1.855.000 Rp 22.260.000

3 Bagian Pemasaran 1 Rp 1.590.000 Rp. 19.080.000 4 Bagian Produksi 1 Rp. 1.272.000 Rp. 15.264.000 5 Karyawan Dapur 14 Rp. 14.840.000 Rp. 178.080.000 6 Pelayan/ Cleaning Service 24 Rp. 21.624.000 Rp. 259.488.000

Total Gaji Tenaga Kerja Rp. 513.252.000

Sumber : Hasil Pengolahan Data (2013)

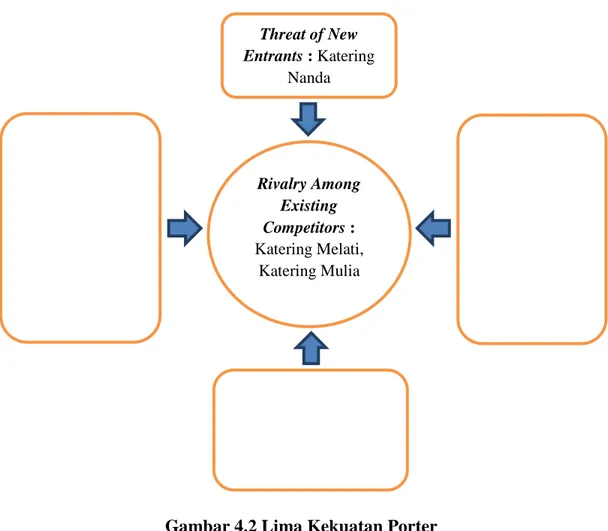

4.2.6 Analisa Aspek Lingkungan Industri 4.2.6.1 Lima Kekuatan Porter

Berikut ini adalah kondisi bisnis CV. ADHI MAYA yang di analisis berdasarkan 5 kekuatan porter :

1. Ancaman Pendatang Sekarang ( Threat Of New Entrants)

Dengan adanya pendatang baru, maka hal ini menjadi ancaman bagi para perusahaan lama dalam menguasai pasar yang sudah cukup lama dikuasai karena datangnya pendatang baru ke dalam suatu industri membawa masuk kapasitas baru, keinginan untuk merebut bagian pasar (market share). Pertumbuhan katering di Makassar cukup tinggi melihat cukup tingginya pertumbuhan penduduk di kota tersebut. Pendatang baru bisnis katering di kota Makassar yaitu: Katering Nanda

2. Kekuatan Tawar Menawar Pemasok ( Bargaining Power Of Suppliers)

Pemasok bertugas untuk menyediakan apa yang diperlukan oleh perusahaan untuk melakukan proses pendistribusian dan menghasilkan produk yang akan dijual kepada konsumen. Pemasok dapat merupakan salah satu saingan, karena adanya pemasok

merupakan agen utama dari produk yang dihasilkan, dan adanya pemasaran secara langsung yang dapat ditawarkan kepada beberapa perusahaan lainnya. Pemasok merupakan distributor bahan baku katering seperti telur, udang, beras dan lain-lain. 3. Kekuatan Tawar Menawar Pembeli ( Bargaining Power Of Buyers)

Customers atau pembeli adalah salah satu faktor penting dalam menjaga

kelangsungan hidup perusahaan dan juga dengan mendapatkan pelanggan dalam jumlah yang besar. Saat ini CV. ADHI MAYA hanya terfokus pada penyediaan makanan di PIP dikarenakan terbatasnya jumlah SDM dan minimnya fasilitas produksi sehingga terbatas pula jumlah pelanggan katering, dan hanya menerima pesanan dari perorangan maupun institusi lain apabila waktu dianggap cukup untuk menyiapkan pemesanan.

4. Tekanan Dari Produk Pengganti (Threat of Substitute Product)

Produk subtitusi dapat mengancam produk yang telah ada dipasaran. Produk subtitusi yang layak diperhatikan adalah produk yang kualitasnya sebanding dengan kualitas produk yang sudah ada dan juga harganya sebanding bahkan lebih murah dari produk yang telah ada. Produk substitusi yang patut diwaspadai oleh CV. ADHI MAYA adalah Restoran-restoran yang saat ini telah menyediakan paket katering dan delivery.

5. Tingkat Persaingan Diantara Para Pesaing Yang Ada (Rivalry Among Existing Competitors)

Ancaman utama dalam suatu perusahaan adalah perusahaan pesaing yang menghasilkan barang sejenis untuk di jual kepada customer terutama usaha katering yang telah menjadi pesaing perusahaan tersebut. Untuk dapat bertahan dan memenangi persaingan usaha katering harus menetapkan adanya sebuah strategi

yaitu mengembangkan fasilitas produksi serta meningkatkan pemasaran, dan dari segi harga CV. ADHI MAYA menawarkan harga yang murah dengan kualitas makanan yang baik.

Gambar 4.2 Lima Kekuatan Porter Sumber : CV. ADHI MAYA

4.2.6.2 Analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Berikut adalah analisa SWOT pada CV. ADHI MAYA. Threat of New Entrants : Katering Nanda Bargaining Power of Buyers : PIP, Personal Buyer Bargaining Power of Supplier : Distributor bahan baku katering ( Telur, Udang, Beras, dan

lain-lain) Rivalry Among Existing Competitors : Katering Melati, Katering Mulia Threat of Substitute Product : Restoran yang menyediakan paket nasi dos/katering

1. Strength (kekuatan) :

- Memiliki pengalaman 17 tahun dalam menangani penyediaan makanan di PIP

- Harga paket yang ditawarkan sangat murah 2. Weakness (kelemahan) :

- Peralatan katering masih sangat kuno dan kurang memadai dibandingkan dengan katering lain

- Nama katering yang belum terkenal di wilayah Makassar dan sekitarnya 3. Opportunities (peluang) :

- Memiliki peluang di pasar katering murah karena harga murah yang ditawarkan

- Kebutuhan pangan terus meningkat 4. Threat (ancaman) :

- Banyaknya katering baru yang bermunculan, khususnya di kota Makassar - Pesaing lebih memiliki peralatan yang komplit dan memadai

4.2.7 Analisa Aspek Dampak Lingkungan

Dalam pembuatan usaha tentu tentu diperlukan pertanggungjawaban terhadap AMDAL yang sangat penting untuk diperhatikan sebab limbah yang dihasilkan perusahaan tidak boleh mengganggu dan merugikan aktivitas diluar perusahaan. CV. ADHI MAYA memperhatikan aspek ini dengan tidak membuang hasil limbah sembarangan, dengan menjadwalkan dengan rutin pembuangan sampah dan limbah dari dapur lalu diangkut menggunakan mobil ke pembuangan yang seharusnya. Dengan adanya kunjungan dari Dinas Kesehatan juga menjadi cambukan untuk karyawan agar

dapat menjaga kebersihan dapur, walaupun sejak awal sudah diberikan wejangan oleh atasan agar para karyawan dapat menjaga kebersihan. Karyawan terlebih dahulu dibekali pelatihan kebersihan oleh perusahaan agar dapat menjaga kebersihan dapur dan makanan yang dihasilkan.

4.3 Analisa Aspek Finansial 4.3.1 Kebutuhan Dana

1. Kebutuhan dana aktiva tetap

Aktiva tetap berwujud yang dianggarkan sebesar Rp. 1.343.350.000 , meliputi: 1. Tanah berukuran 30x20m = Rp 600.000.000

2. Gedung 20x10 (400m2) 2 lantai = Rp. 700.000.000

3. Telefon parallel = Rp. 2.500.000

4. Rice cooker (daya tampung 25 kg) = Rp. 25.000.000

5. Panci presto tekanan tinggi = Rp. 3.000.000

6. Exhaust blower @ 2 unit = Rp. 600.000

7. Meja kantor @ 2 unit = Rp. 5.000.000

8. File cabinet @ 3 unit = Rp. 2.250.000

9. Air Conditioner @ 2 unit = Rp. 5.000.000

Modal kerja yang dianggarkan sebesar Rp. 763.252.000 , meliputi:

Biaya Persediaan Awal = Rp. 250.000.000

Gaji Karyawan = Rp. 513.252.000

3. Jumlah Dana Investasi

Jumlah dana investasi yang dibutuhkan CV. ADHI MAYA untuk pengembangan fasilitas produksi katering yaitu sebagai berikut:

Kebutuhan dana aktiva = Rp. 1.343.350.000 Modal kerja = Rp. 763.252.000 Jumlah = Rp. 2.106.602.000

4.3.2 Proyeksi Biaya Gaji Karyawan

Diperkirakan biaya gaji setiap tahunnya akan mengalami kenaikan. Diasumsikan sebesar 6%, yaitu diatas rata-rata inflasi di tahun 2013 yang ditetapkan berdasarkan tingkat inflasi nasional yang tertera di (www.bi.go.id)

Tabel 4.6 Proyeksi Jumlah dan Biaya Tenaga Kerja Perusahaan

No Jabatan Jumlah Gaji Perbulan Gaji Pertahun

1

Bagian Administrasi & Keuangan

1 Rp 1.855.000 Rp 22.260.000

2 Bagian Operasional 1 Rp 1.590.000 Rp. 19.080.000

3 Bagian Pemasaran 1 Rp 1.590.000 Rp. 19.080.000

5 Karyawan Dapur 14 Rp. 14.840.000 Rp. 178.080.000

6

Pelayan/

Cleaning Service

24 Rp. 21.624.000 Rp. 259.488.000

Total Gaji Tenaga Kerja Rp. 513.252.000

Sumber: CV.ADHI MAYA (2013)

Biaya gaji karyawan diproyeksikan akan meningkat 6% pertahun. Detail peningkatan dapat dilihat di tabel 4.8

Tabel 4.7 Proyeksi Kenaikan Gaji Karyawan (Dalam Rp)

Tahun kenaikan Bag. Administrasi & Keuangan Bag. Operasional Bag. Pemasaran Bag. Produksi Karyawan Dapur Pelayan/ cleaning service Total biaya gaji pertahun 2013 22,260,000 19,080,000 19,080,000 15,264,000 178,080,000 259,488,000 513,252,000 2014 23,595,600 20,224,800 20,224,800 16,179,840 188,764,800 275,057,280 544,047,120 2015 25,011,336 21,438,288 21,438,288 17,150,630 200,090,688 291,560,717 576,689,947 2016 26,512,016 22,724,585 22,724,585 18,179,668 212,096,129 309,054,360 611,291,344 2017 28,102,737 24,088,060 24,088,060 19,270,448 224,821,897 327,597,621 647,968,825

Sumber: Hasil Pengolahan Data (2013)

4.3.3 Proyeksi Biaya Umum dan Operasional

Proyeksi biaya umum dan operasional meliputi Biaya ATK, Biaya Listrik/telepon dan Air, Biaya Bensin (Operasional Kendaraan) dan Biaya Lain-lain.

Tabel 4.8 Proyeksi Biaya Umum dan Operasional

S u

mber: CV.ADHI MAYA (2013)

Biaya 2012

Biaya ATK Rp. 6,000,000

Biaya Listrik / Telepon /Air Rp. 30,000,000

Biaya Sewa Rp. 69,000,000

Biaya Bensin (Operasional Kendaraan) Rp. 30,000,000

- Biaya ATK

Diasumsikan biaya ATK naik sebesar 6% tiap tahunnya, diketahui biaya ATK pada tahun 2012 adalah sebesar Rp. 6,000,000

- Biaya Listrik, Telepon & Air

Diperkirakan biaya Listrik, Telepon & Air akan mengalami kenaikan sebesar 10% tiap tahunnya, dikarenakan adanya pemasangan AC dan Telepon. diketahui biaya Listrik, Telepon & Air pada tahun 2012 adalah sebesar Rp. 30,000,000

- Biaya Bensin (Operasional Kendaraan)

Diasumsikan biaya bensin (operasional kendaraan) mengalami kenaikan 6%, diketahui biaya operasional kendaraan pada tahun 2012 adalah sebesar Rp. 30,000,000

- Biaya lain-lain

Biaya lain-lain merupakan biaya yang tidak terduga atau biaya yang tidak termasuk dalam kelompok biaya lainnya, diasumsikan mengalami kenaikan 6%, diketahui biaya lain-lain pada tahun 2012 adalah Rp. 40,251,400

Tabel 4.9 Proyeksi Kenaikan Biaya Umum dan Operasional (Dalam Rp)

Tahun 2013 2014 2015 2016 2017

Biaya ATK 6,360,000 6,741,600 7,146,096 7,574,862 8,029,353 Biaya Listrik 33,000,000 36,300,000 39,930,000 43,923,000 48,315,300

/Telepon/Air Biaya Bensin (Operasional Kendaraan)

31,800,000 33,708,000 35,730,480 37,874,309 40,146,767 Biaya Lain -lain 42,666,484 45,226,473 47,940,061 50,816,465 53,865,453 Total Biaya 186,966,484 121,976,073 130,746,637 140,188,636 150,356,874

Sumber: Hasil Pengolahan Data (2013)

4.3.4 Analisa Biaya Penyusutan

Biaya-biaya yang termasuk biaya penyusutan adalah biaya penyusutan peralatan dan perlengkapan produksi dan kendaraan. Perincian biaya penyusutan sebagai berikut:

Tabel 4.10 Rincian Penyusutan Peralatan, Perlengkapan dan Kendaraan

Keterangan Harga Nilai Residu/Sisa Umur

Ekonomis Nilai Penyusutan Peralatan Katering Rp. 120.000.000 Rp. 24.000.000 3 tahun Rp. 32.000.000

Peralatan Dapur Rp. 108.000.000 Rp. 30.000.000 3 tahun Rp. 26.000.000

Freezer @ 3 unit Rp. 30.000.000 Rp. 6.000.000 5 tahun Rp. 3.200.000

Showcase @ 3 unit Rp. 12.000.000 Rp. 2.400.000 5 tahun Rp. 1.920.000

Meja katering @ 10 buah Rp. 5.000.000 Rp. 1.000.000 5 tahun Rp. 800.000 Kendaraan roda empat (1 mobil box

+ 1 mobil kapsul)

Rp. 230.000.000 Rp. 46.000.000 5 tahun Rp. 36.800.000 Kendaraan roda dua @ 2 unit motor Rp. 20.000.000 Rp. 4.000.000 5 tahun Rp. 3.200.000 Telefon Parallel Rp. 2.500.000 Rp. 500.000 5 tahun Rp. 400.000

Rice Cooker (daya tampung 25 kg) Rp. 25.000.000 Rp. 5.000.000 5 tahun Rp. 4.000.000 Panci presto tekanan tinggi Rp. 3.000.000 Rp. 600.000 5 tahun Rp. 480.000

Exhaust blower @ 2 unit Rp. 600.000 Rp. 120.000 5 tahun Rp. 96.000

Meja kantor @ 2 unit Rp. 5.000.000 Rp. 1.000.000 5 tahun Rp. 800.000

File cabinet @ 3 unit Rp. 2.250.000 Rp. 450.000 5 tahun Rp. 360.000

Air Conditioner @ 2 unit Rp 5.000.000 Rp. 1.000.000 5 tahun Rp. 800.000

Total Nilai Penyusutan Rp. 110.856.000

Sumber: Hasil Pengolahan Data (2013)

Keterangan :

4.3.5 Proyeksi Cash Flow

Cash flow menggambarkan berapa uang yang masuk (cash in) ke perusahaan dan

jenis-jenis pemasukan tersebut. Cash flow juga menggambarkan beberapa uang yang keluar (cash out) serta jenis-jenis biaya yang dikeluarkan. Terdapat tiga jenis Cash flow yang dikaitkan dengan suatu usaha, yakni: Initial Cash Flow, Operational Cash Flow, dan Terminal Cash Flow merupakan aliran kas masuk.

a. Aliran Kas Awal (Initial Cash Flow)

Merupakan dana yang dikeluarkan oleh perusahaan dalam pembiayaan kebutuhan investasi perusahaan. Jumlah investasi awal dalam pembiayaan rencana usaha ini adalah sebesar Rp. 2.106.602.000

b. Aliran kas Operasional (Operational Cash Flow)

Aliran kas ini berasal dari operasi perusahaan, aliran operasional diperoleh dengan rumus:

OCF = EAT + Penyusutan

EAT = Laba bersih setelah pajak

Dengan demikian maka besarnya aliran kas operasional bersih adalah sebagai berikut:

Tabel 4.11 Proyeksi Operational Cash Flow

Tahun EAT Penyusutan OCF

2013 2,411,399,678 110,856,000 2,522,255,678

2014 2,759,157,303 110,856,000 2,870,013,303

2015 3,104,939,983 110,856,000 3,215,795,983

2016 3,448,618,659 110,856,000 3,559,474,659

2017 3,790,055,478 110,856,000 3,900,911,478

Sumber: Hasil Pengolahan Data (2013)

4.3.6 Metode Penilaian Investasi

Pada penilaian investasi ini akan dinilai dengan metode Payback Period (PP),

Net Present Value (NPV), Profitability Index (PI), dan Internal Rate of Return (IRR),

Berikut ini adalah perincian perhitungan penilaian investasi:

1. Payback Period (PP)

Untuk mengetahui atau mengukur seberapa cepat rencana investasi usaha pengembangan bisnis bisa kembali, maka dasar yang dipergunakan adalah aliran kas. Perhitungan payback period dalam rencana usaha ini adalah sebagai berikut:

PP = 0,835 x 1 (1 Tahun = 12 bulan)

PP = 0,835 x 12 bulan = 10.022 (10 bulan)

Metode ini menghitung perbandingan antara PV kas bersih dengan PV investasi selama umur investasi, dimana biaya modal adalah 49,98% dengan penghitungan:

Tabel 4.12 Penghitungan Biaya Modal

Kontribusi Tarif Biaya Sumber Nilai (Rp) Bobot Biaya Modal Pajak Modal Modal Sendiri 2,106,602,000 100% 51% 20% 40.8% Hutang Bank - 0% 0% 0% 0.00% Total 2,106,602,000 Total Kontribusi Modal 40.8%

Sumber: Hasil pengolahan data

Keterangan:

Hasil Kontribusi biaya modal di dapat dari rumus: WACC = Bobot*Biaya Modal*(1-Tarif Pajak). Sehingga didapat total kontribusi modal yaitu 40,8%

Tabel 4.13 Proyeksi Net Present Value

Periode OCF DF 40,8% PV kas bersih

(Rp. 2.106.602.000) 2013 2,522,255,678 0,7102 1,791,305,983 2014 2,870,013,303 0,5044 1,447,634,710 2015 3,215,795,983 0,3583 1,152,219,701 2016 3,559,474,659 0,2544 905,530,353 2017 3,900,911,478 0,1807 704,894,704 Keterangan:

NPV = 1,791,305,983 + 1,447,634,710 + 1,152,219,701 + 905,530,353 + (1 + 0.408) (1 + 0.408)2 (1 + 0.408)3 (1 + 0.408)4 704,894,704 – 4,856,602,000 (1 + 0.408)5 NPV = 2,773,030,657 – 2,106,602,000 NPV = Rp. 666,428,657

Dengan demikian hasil penghitungan NPV adalah sebesar Rp. 666,428,657 yang menunjukkan hasil positif, berarti investasi ini dinyatakan layak untuk dijalankan.

3. Internal Rate of Return (IRR)

Metode ini menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa akan mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan, maka investasi dikatakan menguntungkan, kalau lebih kecil dikatakan merugikan. Untuk memperoleh nilai IRR dipergunakan umetode uji coba dengan menggunakan berbagai tingkat suku bunga yang relevan. Setelah dilakukan uji coba maka ditemukan suku bunga sebesar 52%

Perio de OCF Df (51%) PV kas bersih Df (52%) PV kas bersih Rp. 2,106,602,000 2013 2,522,255,678 0.6623 Rp 1,670,489,936 0.6579 Rp 1,659,392,011 2014 2,870,013,303 0.4386 Rp 1,258,787,835 0.4328 Rp 1,242,141,758 2015 3,215,795,983 0.2904 Rp 933,867,153 0.2848 Rp 915,858,696 2016 3,559,474,659 0.1924 Rp 684,842,924 0.1873 Rp 666,689,604 2017 3,900,911,478 0.1274 Rp 496,976,122 0.1232 Rp 480,592,294 Total PV Kas Bersih

Rp 5,044,963,970 Rp 4,964,674,363 NPV C1 Rp 2,938,361,970 C2 Rp 2,858,072,363 IRR = P1 – C1 x IRR = 51 - Rp. 2.938.361.970 x = 51 + = 51,506 dibulatkan menjadi 51,5 %

Oleh karena nilai IRR lebih besar dari IRR rata-rata sebesar 40,8%, maka menurut kriteria ini, pengembangan bisnis dapat dinyatakan layak untuk dilaksanakan.

Metode ini menghitung perbandingan antara nilai sekarang penerimaan kas bersih mendatang dengan nilasi sekarang investasi. Jika PI lebih besar dari maka proyek dikatakan menguntungkan, tapi jika kurang dari 1 dikatakan merugikan. Perhitungan PI pada pengembangan bisnis ini adalah :

PI = 2,849

Oleh karena nilai PI > 1, maka menurut metode ini, pengembangan bisnis ini dinyatakan layak untuk dikembangkan.

4.3.7 Hasil Metode Penilaian Investasi

Hasil perhitungan empat metode penilaian investasi adalah sebagai berikut:

Tabel 4.15 Kesimpulan Hasil Perhitungan Metode Penilaian Investasi

No. Metode

Penilaian

Kriteria Penilaian

Hasil Keputusan

1 Payback Period < 5 tahun 10 Bulan Layak

2 NPV Positif Rp. 666.428.657 Layak

3 IRR > 40,8 % 51,5% Layak