perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

PENGARUH MANAJEMEN LABA TERHADAP NILAI

PERUSAHAAN SEBELUM DAN SESUDAH PERUBAHAN

TARIF PAJAK PENGHASILAN BADAN

UU NO. 36 TAHUN 2008

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2006-2010)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

PUTU SUNIA RATNA SUARI F.0308073

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2012

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

iv

PERSEMBAHAN

Karya ini penulis persembahkan kepada : - Kedua orangtua tercinta,

- Adik-adikku serta orang-orang yang kusayangi, - Sahabat serta teman-temanku, dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

KATA PENGANTAR

Salam Sejahtera,

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat yang telah diberikan sehingga penulis akhirnya dapat menyelesaikan penulisan skripsi yang berjudul “PENGARUH MANAJEMEN LABA TERHADAP NILAI PERUSAHAAN SEBELUM DAN SESUDAH PERUBAHAN TARIF PAJAK PENGHASILAN BADAN UU NO. 36 TAHUN 2008” sebagai tugas akhir guna memenuhi syarat-syarat dalam meraih gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta tahun 2012.

Dalam penyusunan skripsi ini penulis menyadari bahwa begitu banyak bantuan serta dorongan yang telah diberikan dari berbagai pihak, oleh karenanya dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Sang Hyang Widhi Wasa, atas segala rahmat dan kekuatan yang telah diberikan.

2. Papa dan Mama “Nyoman Sukadana dan Nyoman Sri Sulastri” serta adik-adikku tercinta “Made Ray Adityanata dan Komang Srishti Pranisa” yang selalu memberikan kasih sayang, dukungan, semangat, dan doa yang tiada hentinya.

3. Bapak Prof. Dr. Ravik Karsidi, MS, selaku Rektor Universitas Sebelas Maret (UNS) Surakarta.

commit to user

vi

4. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Bapak Drs. Santoso Tri Hananto, M.Si., Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

6. Bapak Dr. Payamta, S.E., M.Si, Ak., CPA, selaku pembimbing skripsi, atas semua waktu, kesabaran, dan bimbingan yang telah diberikan kepada penulis. 7. Bapak-bapak dan ibu-ibu dosen serta karyawan FE UNS yang telah

memberikan ilmu dan bantuannya selama penulis duduk di bangku kuliah. 8. Keluarga besar di Bali yang selalu memberikan dukungan kepada penulis

(Nenek, Bu Tut, Kak Devi, dan yang lain).

9. Sahabatku Erna dan Asfi yang selalu berjuang bersama dari kompre sampai pengerjaan skripsi ini, tetap semangat.

10. Geng Naga Ting-ting (Erna, Asfi, Ayu, dan Megan) yang selalu kompak dan untuk saat-saat bahagia bersama selama menjalani perkuliahan di UNS. 11. Richa Marantika sebagai sahabat yang berperan besar dalam memberi

dukungan dan semangat hingga saat ini. 12. Teman-teman Akuntansi S1 angkatan 2008.

13. Pande Made Karismawan yang selalu meluangkan waktunya untuk menemani tiap saat, memberikan semangat dan untuk saran yang selalu kau berikan. 14. Semua pihak yang mungkin tidak dapat disebutkan seluruh namanya dan

telah memberi bantuannya dalam penyusunan skripsi ini dari awal hingga akhir.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

Penulis menyadari sepenuhnya bahwa tulisan ini masih jauh dari sempurna, untuk itu penulis dengan lapang dada membuka segala bentuk kritik dan saran yang bersifat membangun dari semua pihak demi tercapainya perbaikan yang berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan di kemudian hari. Terima kasih.

Surakarta, 17 Juli 2012

Hormat Penulis,

commit to user viii DAFTAR ISI Halaman HALAMAN JUDUL HALAMAN PERSETUJUAN……… ii

HALAMAN PENGESAHAN………. iii

HALAMAN PERSEMBAHAN ………... iv

KATA PENGANTAR………. v

DAFTAR ISI……… viii

DAFTAR TABEL………. x

DAFTAR GAMBAR……… xi

DAFTAR LAMPIRAN……….... xii

ABSTRAKSI……… xiii BAB 1. PENDAHULUAN A. Latar Belakang……….………. 1 B. Perumusan Masalah………..………. 7 C. Tujuan Penelitian………... 8 D. Manfaat Penelitian………. 8

BAB 2. TINJAUAN PUSTAKA A. Perubahan Tarif PPh Badan Menurut UU No. 36 Tahun 2008….... 10

B. Political Cost Hypothesis... 12

C. Teori Keagenan (Agency Theory)... 12

D. Manajemen Laba... 13

perpustakaan.uns.ac.id digilib.uns.ac.id commit to user ix F. Penelitian Terdahulu... 16 G. Kerangka Pemikiran... 18 H. Pengembangan Hipotesis... 18

BAB 3. METODE PENELITIAN A. Desain Penelitian………...……… 22

B. Populasi dan Sample Penelitian...………...……… 22

C. Jenis dan Sumber Data...……… 23

D. Metode Pengumpulan Data.……….. 23

E. Definisi Operasional Variabel dan Pengukuran……… 23

F. Metode Analisis... 27

BAB 4. ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Objek Penelitian……… 35

B. Analisis Statistik Deskriptif ……….. 36

C. Uji Asumsi Klasik…………...………... 39

D. Uji Hipotesis... 43 E. Pembahasan... 50 BAB 5. PENUTUP A. Kesimpulan……… 53 B. Keterbatasan Penelitian...………... 53 C. Saran Penelitian………. 54 DAFTAR PUSTAKA………... 55 LAMPIRAN………. 58

commit to user

x

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 Tarif Pajak Progresif UU No. 17 Tahun 2000... 11

Tabel 4.1 Pemilihan Sampel...………... 35

Tabel 4.2 Uji Statistik Deskriptif... 37

Tabel 4.3 Uji Normalitas...……….. 39

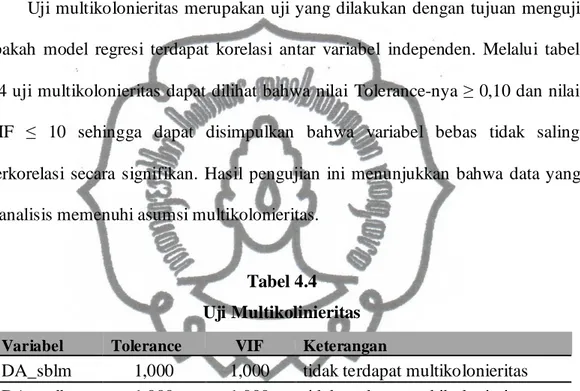

Tabel 4.4 Uji Multikolinearitas...………….. 40

Tabel 4.5 Uji Autokorelasi...………... 41

Tabel 4.6 Uji Normalitas Variabel Discretionary Accrual…...…... 43

Tabel 4.7 Uji Beda Rata-rata Discretionary Accrual....………..…….... 44

Tabel 4.8 Uji Beda Rata-rata Nilai Perusahaan...……….. 45

Tabel 4.9 Koefisien Determinasi Sebelum Perubahan Tarif PPh Badan 46

Tabel 4.10 Uji Statistik F Sebelum Perubahan Tarif PPh Badan... 47

Tabel 4.11 Uji t Sebelum Perubahan Tarif PPh Badan…...……….. 47

Tabel 4.12 Koefisien Determinasi Sesudah Perubahan Tarif PPh Badan 48

Tabel 4.13 Uji Statistik F Sesudah Perubahan Tarif PPh Badan... 49

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka Pemikiran………... 15 Gambar 4.1 Uji Heteroskedastisitas Sebelum Perubahan Tarif PPh Badan 42 Gambar 4.2 Uji Heteroskedastisitas Sesudah Perubahan Tarif PPh Badan 42

commit to user

xii

DAFTAR LAMPIRAN

Lampiran Halaman

Lampiran. I Daftar Perusahaan Sampel……...……… 58

Lampiran. II Estimasi Non-Discretionary Accrual... 59

Lampiran III Ringkasan Data Penelitian... 61

Lampiran IV Uji Statistik Deskriptif... 65

Lampiran V Uji Normalitas... 65

Lampiran VI Uji Multikolinearitas... 65

Lampiran VII Uji Autokorelasi... 66

Lampiran VIII Uji Heteroskedastisitas... 67

Lampiran IX Uji Normalitas Discretionary Accrual... 68

Lampiran X Uji Beda T-test Discretionary Accrual... 68

Lampiran XI Uji Beda Nilai Perusahaan... 69

Lampiran XII Uji Regresi Discretionary Accrual dengan Nilai Perusahaan Sebelum Perubahan Tarif Pajak... 69

Lampiran XIII Uji Regresi Discretionary Accrual dengan Nilai Perusahaan Sesudah Perubahan Tarif Pajak... 70

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

PENGARUH MANAJEMEN LABA TERHADAP NILAI PERUSAHAAN SEBELUM DAN SESUDAH PERUBAHAN TARIF

PAJAK PENGHASILAN BADAN UU NO. 36 TAHUN 2008

Putu Sunia Ratna Suari F0308073

ABSTRAKSI

Tujuan dari penelitian ini adalah untuk menguji pengaruh manajemen laba terhadap nilai perusahaan sebelum dan sesudah perubahan tarif pajak penghasilan badan UU No. 36 tahun 2008. Manajemen laba dalam penelitian ini diukur dengan menggunakan discretionary accrual model Jones yang telah dimodifikasi oleh Dechow et al. (1995), sedangkan nilai perusahaan diukur dengan menggunakan Tobins’ Q. Penelitian ini menggunakan data sekunder dan populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2006 – 2010. Metode yang digunakan dalam pemilihan sampel dalam penelitian ini adalah purposive sampling, yaitu metode pemilihan sampel dengan menggunakan beberapa kriteria tertentu.

Hasil analisis menunjukkan bahwa : (1) manajemen laba sebelum dan sesudah perubahan tarif PPh Badan berbeda secara signifikan. (2) Manajemen laba sebelum dan sesudah perubahan tarif PPh Badan tidak berpengaruh terhadap nilai perusahaan.

Kata kunci : manajemen laba, nilai perusahaan, perubahan tarif pajak penghasilan badan

commit to user

xiv

THE EFFECT OF EARNING MANAGEMENT TO FIRM VALUE BEFORE AND AFTER CORPORATE INCOME TAX RATE CHANGES

UU NO.36 TAHUN 2008 Putu Sunia Ratna Suari

F0308073 ABSTRACT

The purpose of this study is to examine the effect of earnings management to firm value before and after corporate income tax rate changes in UU No.36 tahun 2008. Earnings management in this study measured using the Jones model of discretionary accrual that have been modified by Dechow et al. (1995), while the firm value is measured using Tobin’s Q. This study use secondary data and the population in this study were manufacture companies listed on the Indonesian Stock Exchange (IDX) during the period 2006 to 2010. The method used in the selection of the sample in this study was purposive sampling, the method of sample selection by using certain criteria.

Result of data analysis shows that : (1) earnings management before and after the change in corporate income tax rate differ significantly. (2) Earnings management before and after corporate income tax rate changes have no effect on firm value.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PENGARUH MANAJEMEN LABA TERHADAP NILAI PERUSAHAAN SEBELUM DAN SESUDAH PERUBAHAN TARIF

PAJAK PENGHASILAN BADAN UU NO. 36 TAHUN 2008

Putu Sunia Ratna Suari F0308073

ABSTRAKSI

Tujuan dari penelitian ini adalah untuk menguji pengaruh manajemen laba terhadap nilai perusahaan sebelum dan sesudah perubahan tarif pajak penghasilan badan UU No. 36 tahun 2008. Manajemen laba dalam penelitian ini diukur dengan menggunakan discretionary accrual model Jones yang telah dimodifikasi oleh Dechow et al. (1995), sedangkan nilai perusahaan diukur dengan menggunakan Tobins’ Q. Penelitian ini menggunakan data sekunder dan populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2006 – 2010. Metode yang digunakan dalam pemilihan sampel dalam penelitian ini adalah purposive sampling, yaitu metode pemilihan sampel dengan menggunakan beberapa kriteria tertentu.

Hasil analisis menunjukkan bahwa : (1) manajemen laba sebelum dan sesudah perubahan tarif PPh Badan berbeda secara signifikan. (2) Manajemen laba sebelum dan sesudah perubahan tarif PPh Badan tidak berpengaruh terhadap nilai perusahaan.

Kata kunci : manajemen laba, nilai perusahaan, perubahan tarif pajak penghasilan badan

commit to user

THE EFFECT OF EARNING MANAGEMENT TO FIRM VALUE BEFORE AND AFTER CORPORATE INCOME TAX RATE CHANGES

UU NO.36 TAHUN 2008 Putu Sunia Ratna Suari

F0308073 ABSTRACT

The purpose of this study is to examine the effect of earnings management to firm value before and after corporate income tax rate changes in UU No.36 tahun 2008. Earnings management in this study measured using the Jones model of discretionary accrual that have been modified by Dechow et al. (1995), while the firm value is measured using Tobin’s Q. This study use secondary data and the population in this study were manufacture companies listed on the Indonesian Stock Exchange (IDX) during the period 2006 to 2010. The method used in the selection of the sample in this study was purposive sampling, the method of sample selection by using certain criteria.

Result of data analysis shows that : (1) earnings management before and after the change in corporate income tax rate differ significantly. (2) Earning management before and after corporate income tax rate changes have no effect on firm value.

perpustakaan.uns.ac.id digilib.uns.ac.id commit to user 1 BAB I PENDAHULUAN A. Latar Belakang

Peraturan perpajakan di Indonesia tentang pajak penghasilan telah mengalami beberapa kali perubahan. Perubahan keempat dari Undang-Undang Nomor 7 tahun 1983 adalah Undang-Undang Nomor 36 tahun 2008 tentang pajak penghasilan. Perubahan Undang-Undang Nomor 7 tahun 1983 tentang pajak penghasilan ini dilakukan dalam upaya mewujudkan sistem perpajakan yang netral, sederhana, stabil, lebih memberikan keadilan, dan lebih dapat menciptakan kepastian hukum serta transparansi (UU No.36 tahun 2008).

Sebelum diterbitkannya UU No. 36 tahun 2008 tersebut, tarif pajak penghasilan Badan di Indonesia masih menggunakan tarif progresif. Tarif pajak progresif ditandai dengan peningkatan jumlah penghasilan kena pajak yang berbanding lurus dengan persentase tarif pajak. Sehingga semakin besar jumlah penghasilan kena pajaknya maka akan semakin besar pula persentase tarif pajak yang dikenakan. Sedangkan UU No. 36 tahun 2008 menggunakan tarif tunggal dimana dalam undang-undang ini perubahan tarif pajak Badan di Indonesia dilakukan sebanyak dua kali, yaitu: 28% pada tahun 2009 dan 25% pada tahun 2010. Selain itu untuk PT (Perseroan Terbuka) yang 40% sahamnya diperdagangkan di bursa efek, tarif pajaknya 5% lebih rendah dari yang seharusnya dan untuk Wajib Pajak Badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat

commit to user 2

fasilitas berupa pengurangan tarif sebesar 50% dari tarif yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah). Dengan adanya tarif baru ini, perusahaan akan lebih diuntungkan karena tarif pajak yang dikenakan menjadi lebih kecil sehingga beban pajak menjadi lebih kecil.

Semua elemen dalam laporan keuangan pada dasarnya merupakan media yang diperlukan untuk pertanggungjawaban manajemen, tetapi, perhatian investor lebih sering terpusat pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut (Beattie, et al, 1994). Pajak bagi perusahaan merupakan beban yang dapat mengurangi laba perusahaan. Perhatian investor yang terpusat pada laba menyebabkan perusahaan berusaha untuk mengatur laba perusahaan melalui manajemen laba sehingga beban pajak yang ditanggung dapat diminimalkan dan laba perusahaan dapat ditingkatkan.

Manajemen laba merupakan pemilihan kebijakan yang dilakukan oleh manajer dalam meratakan, menaikan atau menurunkan laba untuk tujuan tertentu. Scott (1997:296–306) dalam penelitian yang dilakukan Widyaningdyah (2001) mengemukakan beberapa faktor yang memotivasi terjadinya earnings management salah satunya yaitu taxation motivation. Melihat perubahan tarif pajak dalam UU No.36 tahun 2008, perusahaan dapat memanfaatkan momen perubahan tarif tersebut untuk melakukan manajemen laba dengan menunda pengakuan laba atau mempercepat pengakuan biaya sebelum penerapan tarif pajak sehingga laba perusahaan sebelum penerapan tarif menjadi lebih rendah dan dapat meminimalkan beban pajak perusahaan. Dengan melakukan tindakan tersebut

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 3

perusahaan akan memperoleh keuntungan dari besarnya laba yang ditunda dengan tarif pajak sesudah penerapan tarif pajak. Penelitian yang dilakukan oleh Scholes et al. (1992) telah membuktikan bahwa perusahaan di Amerika Serikat melakukan penundaan pengakuan laba kotor pada tahun sebelum diberlakukannya pengurangan tarif pajak. Hal itu menunjukkan bahwa manajemen laba yang dilakukan perusahaan sebelum dan sesudah penerapan tarif memiliki perbedaan.

Terkait dengan adanya perubahan tarif pajak yang ada dalam UU No.36 tahun 2008, beberapa penelitian mendukung adanya manajemen laba yang dikaitkan dengan adanya perubahan tarif pajak. Di Indonesia diantaranya penelitian yang dilakukan oleh Wulandari, dkk (2004) menemukan bahwa praktik manajemen laba tetap dilakukan dengan adanya perubahan tarif pajak dalam undang-undang pajak penghasilan 2000. Sedangkan Subagyo dan Oktavia (2008) melakukan penelitian terhadap perubahan undang-undang pajak penghasilan yang terjadi pada tahun 2008. Dalam penelitian ini, perusahaan dibagi menjadi dua kategori yaitu profit firms dan loss firms. Hasil penelitian tersebut membuktikan bahwa perusahaan manufaktur yang melakukan manajemen laba dalam rangka merespon perubahan tarif pajak Badan di Indonesia adalah perusahaan yang memperoleh laba (profit firm). Sedangkan perusahaan yang mengalami kerugian (loss profit) tidak melakukan manajemen laba. Selain itu di Jepang, penelitian dilakukan oleh Yamashita dan Otogawa (2007) terhadap pengurangan tarif pajak yang terjadi di tahun 1997 dan 1998. Hasil empiris menunjukkan bahwa terdapat discretionary accrual secara signifikan negatif untuk tahun menjelang penurunan tarif pajak, menunjukkan bahwa para manajer perusahaan-perusahaan di Jepang

commit to user 4

menunda pendapatan mereka sebagai respon atas perubahan tarif pajak penghasilan Badan untuk meminimalkan beban pajak.

Namun ada beberapa penelitian yang tidak dapat membuktikan keterkaitan antara manajemen laba dengan perubahan tarif pajak diantaranya penelitian yang dilakukan oleh Hidayati dan Zulaika (2003) dan Guenther (1994). Kelemahan penelitian-penelitian tersebut dikarenakan dalam penghitungan discetionary accrual tidak menggunakan model Jones yang telah dimodifikasi oleh Dechow et al., sehingga pendapatan yang digunakan dalam perhitungan masih merupakan pendapatan kotor. Sedangkan penelitian yang dilakukan oleh Sitorus dan Handayani (2010) periode penelitian hanya satu tahun sebelum dan sesudah berlakunya undang-undang perpajakan yang baru sehingga pihak manajemen perusahaan tidak mentransfer labanya ke periode pertama berlakunya undang-undang perpajakan yang baru tahun 2008 karena pada periode ini tarif pajak penghasilan Badan mengalami penurunan tarif pajak yang kecil sehingga perusahaan kurang mempertimbangkan melakukan penghematan pajak pada tahun 2009.

Motivasi lain yang dapat memicu manajer untuk melakukan manajemen laba adalah keinginan untuk meminimalkan biaya politik. Political cost hypothesis menyatakan bahwa perusahaan yang berhadapan dengan biaya politik cenderung melakukan rekayasa laba dengan menurunkan laba untuk meminimalkan biaya politik yang harus mereka tanggung. Umumnya perusahaan yang melakukan ini adalah perusahaan yang berukuran besar. Perusahaan besar tidak lepas dari biaya politis yang lebih besar karena merupakan entitas yang banyak disorot oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 5

banyak pihak salah satunya pemerintah. Ketika perusahaan mengalami kenaikan laba, pemerintah akan melihatnya sebagai obyek pajak potensial yang akan ditagih. Sehingga perusahaan berupaya menemukan cara bagaimana melalui proses akuntasi agar laba yang disajikan lebih rendah.

Manajemen laba juga muncul sebagai dampak masalah keagenan yang terjadi karena adanya ketidakselarasan kepentingan antara pemegang saham (principal) dan manajemen perusahaan (agent). Pihak prinsipal termotivasi mengadakan kontrak untuk menyejahterahkan dirinya dengan profitabilitas yang selalu meningkat sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi (Salno dan Baridwan, 2000).

Masalah keagenan ini menjadi pertimbangan bagi manajemen untuk melakukan manajemen laba dalam rangka mempertahankan kegiatan operasional perusahaan dengan peningkatan dana dari investasi serta tetap mempertahankan kesejahteraan pemegang saham dengan pemberian deviden. Untuk tetap dapat menarik dana yang bersumber dari penanaman modal dari para investor, perusahaan hendaknya memperhatikan nilai perusahaan. Nilai perusahaan yang tinggi mencerminkan bahwa perusahaan mempunyai prospek masa depan yang dapat menguntungkan para investor yang akan menanamkan sahamnya di perusahaan tersebut karena nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Sehingga dalam melakukan manajemen laba, perusahaan perlu menempatkan nilai perusahaan sebagai pertimbangan dalam pengaturan laba perusahaan.

commit to user 6

Nilai perusahaan merupakan nilai pasar perusahaan saat perusahaan dijual. Nilai perusahaan yang tinggi menunjukkan bahwa perusahaan dapat menjamin kemakmuran pemilik dan pemegang saham perusahaan dengan kemampuan perusahaan membayar dividen yang tinggi. Tinggi rendahnya nilai perusahaan dinilai dari harga saham perusahaan. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan dan sebaliknya. Sri Sulistyanto dalam bukunya Manajemen Laba Teori dan Model Empiris (2008 : 60) menyatakan bahwa ada hubungan positif antara laba dengan harga saham. Semakin tinggi laba yang dicapai perusahaan akan membuat semakin tinggi harga saham perusahaan bersangkutan. Subagyo dan Oktavia (2010) beranggapan jika manajer berupaya untuk memaksimalkan nilai perusahaan dengan meminimalkan beban pajak, maka perubahan tarif ini akan memberikan insentif bagi manajer untuk menurunkan laba perusahaan pada tahun sebelum diefektifkannya perubahan tarif pajak tersebut. Hal ini mengindikasikan adanya manajemen laba yang dilakukan perusahaan dengan menunda earnings pada periode sebelum diefektifkannya perubahan tarif untuk memaksimalkan nilai perusahaan.

Beberapa penelitian yang mengkaitkan manajemen laba dengan nilai peusahaan diantaranya penelitian yang dilakukan oleh Fernandes dan Ferreira (2007) menunjukkan bahwa manajemen laba berdampak pada nilai perusahaan, dan dampak ini terus meningkat dari waktu ke waktu. Fernandes dan Ferreira menyimpulkan bahwa perusahaan dengan tingkat manajemen laba yang lebih rendah mempunyai nilai perusahaan yang lebih tinggi. Sedangkan di Indonesia penelitian mengenai hubungan antara manajemen laba dengan nilai perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 7

dilakukan oleh Vinola Herawaty (2008) yang membuktikan bahwa manajemen laba berpengaruh positif terhadap nilai perusahaan.

Berdasarkan uraian di atas, maka penelitian ini mengambil judul “PENGARUH MANAJEMEN LABA TERHADAP NILAI PERUSAHAAN SEBELUM DAN SESUDAH PERUBAHAN TARIF PAJAK PENGHASILAN BADAN UU NO. 36 TAHUN 2008.”

B. Perumusan Masalah

Perubahan terbaru peraturan perpajakan Undang-Undang Nomor 7 tahun 1983 tentang pajak penghasilan yaitu UU No.36 tahun 2008 menggunakan tarif tunggal dimana perubahan tarif pajak Badan di Indonesia dilakukan sebanyak dua kali, yaitu: 28% pada tahun 2009 dan 25% pada tahun 2010. Hal ini memicu perusahaan melakukan manajemen laba untuk mengatur besarnya laba perusahaan. Tingkat laba yang besar menunjukkan bahwa kemampuan perusahaan untuk membayar dividen kepada pemegang saham semakin besar sehingga kesejahteraan pemegang saham dan pemilik semakin tinggi. Kesejahteraan pemegang saham dan pemilik perusahaan yang tinggi dapat meningkatkan nilai perusahaan yang ditunjukkan dengan nilai saham yang tinggi.

Berdasarkan uraian di atas, dapat dirumuskan beberapa permasalahan yang akan dibahas dalam penelitian ini :

1. Apakah terdapat perbedaan manajemen laba yang dilakukan sebelum dan sesudah perubahan tarif pajak penghasilan Badan dalam UU No. 36 tahun 2008?

commit to user 8

2. Bagaimana pengaruh manajemen laba yang dilakukan sebelum perubahan tarif pajak penghasilan Badan dalam UU No. 36 tahun 2008 terhadap nilai perusahaan?

3. Bagaimana pengaruh manajemen laba yang dilakukan setelah perubahan tarif pajak penghasilan Badan dalam UU No. 36 tahun 2008 terhadap nilai perusahaan?

C. Tujuan Penelitian

Penelitian ini dilakukan bertujuan untuk menguji apakah terdapat perbedaan antara manajemen laba yang dilakukan sebelum dan sesudah perubahan tarif pajak penghasilan Badan dalam UU No.36 tahun 2008 tentang pajak penghasilan dan bagaimana pengaruh manajemen laba yang dilakukan sebelum dan sesudah perubahan tarif pajak penghasilan Badan tersebut terhadap nilai perusahaan.

D. Manfaat Penelitian

1. Penelitian ini diharapkan mampu memberikan informasi mengenai manajemen laba yang dilakukan sebelum dan sesudah perubahan tarif PPh Badan di Indonesia (UU No. 36 tahun 2008) dan bagaimana pengaruhnya terhadap nilai perusahaan.

2. Bagi akademisi penelitian ini diharapkan dapat memberikan kontribusi bagi perkembangan ilmu pengetahuan terutama mengenai studi tentang manajemen laba yang berkaitan dengan perubahan tarif pajak dan pengaruhnya terhadap nilai perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 9

3. Bagi pembuat kebijakan peraturan perpajakan bahwa setiap adanya perubahan Undang-undang akan direspon oleh wajib pajak, sehingga pemerintah/fiskus dapat menjadikan perilaku wajib pajak tersebut sebagai pertimbangan dalam menghasilkan peraturan perpajakan yang lebih baik lagi dan dapat meminimalkan adanya manajemen laba yang dilakukan wajib pajak.

commit to user 10 BAB II

TINJAUAN PUSTAKA

A. Perubahan Tarif PPh Badan Menurut UU No. 36 Tahun 2008

UU No. 36 tahun 2008 merupakan perubahan keempat dari UU No. 7 tahun 1983 tentang pajak penghasilan di Indonesia. Dalam UU No. 36 tahun 2008 perhitungan tarif pajak Badannya menggunakan tarif pajak tunggal dimana dalam undang-undang ini perubahan tarif pajak Badan di Indonesia dilakukan sebanyak dua kali. Dalam UU No.36 tahun 2008 pasal 17 ayat (1) huruf b, tarif pajakyang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen) yang berlaku pada tahun 2009 dan pada pasal 17 ayat (2a) tarif sebagaimana dimaksud pada ayat (1) huruf b menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010.

Untuk Wajib Pajak Badan dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif sebagaimana dimaksud pada pasal 17 ayat (1) huruf b dan ayat (2a) yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Peraturan pajak lainnya yang terkait dengan Wajib Pajak Badan adalah Pasal 31E ayat (1) yang menyatakan bahwa Wajib Pajak Badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 11

rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Sebelum perubahan UU No. 36 tahun 2008, tarif pajak PPh Badan masih menggunakan tarif progresif yang tercantum dalam UU No. 17 tahun 2000 dimana tarifnya adalah sebagai berikut :

Tabel 2.1

Tarif Pajak Progresif UU No. 17 Tahun 2000

No. Jumlah Penghasilan Tarif

1. s.d. Rp. 50.000.000,00 10%

2. Di atas Rp. 50.000.000,00

s.d. Rp. 100.000.000,00 15%

3. Di atas Rp. 100.000.000,00 30%

Jika perusahaan memandang moment perubahan UU tersebut sebagai kesempatan untuk meminimalkan pajak, maka perusahaan dapat memanfaatkan peluang untuk menunda pengakuan laba atau mempercepat pengakuan biaya sebelum penerapan tarif pajak. Dengan penundaan pengakuan laba atau percepatan biaya akan menjadikan laba sebelum penerapan tarif pajak menjadi lebih rendah. Laba yang ditunda pengakuannya akan dilaporkan pada laporan keuangan setelah perubahan tarif pajak, maka perusahaan akan memperoleh keuntungan dari besarnya laba yang ditunda dengan tarif pajak sesudah penerapan tarif pajak.

commit to user 12 B. Political Cost Hypothesis

Menurut Watt dan Zimmerman dalam penelitian Widyaningdyah (2001), political cost hypothesis menyatakan bahwa pada perusahaan yang besar, yang kegiatan operasinya menyentuh sebagian besar masyarakat akan cenderung untuk mengurangi laba yang dilaporkan. Rekayasa laba dengan menurunkan laba dilakukan untuk meminimalkan biaya politik yang harus mereka tanggung. Perusahaan besar tidak lepas dari biaya politis yang lebih besar karena merupakan entitas yang tidak lepas dari perhatian pemerintah, media dan konsumen.

C. Teori Keagenan (Agency Theory)

Teori keagenan merupakan salah satu indikasi perusahaan melakukan manajemen laba. Penelitian Jensen dan Meckling (1976) yang membahas mengenai teori keagenan menjelaskan bahwa hubungan keagenan adalah sebuah hubungan kontrak antara investor (principal) dengan manajer (agent) untuk melakukan beberapa tindakan bagi kepentingan principal dengan menyerahkan wewenang pengambilan keputusan kepada agent. Prinsip model keagenan secara lengkap diadopsi dalam peraturan akuntansi yang memfokuskan pada kebutuhan dan kesejahteraan kelompok investor yang mempercayakan kekayaan mereka pada pengawasan manajer (Bricker dan Chandar, 1998).

Scott (2000 : 287) menyatakan bahwa ada dua tipe penting dari kontrak yang memiliki implikasi terhadap teori akuntansi keuangan. Mereka adalah kontrak kerja antara perusahaan dengan manajer puncaknya dan kontrak pinjaman antara perusahaan dengan kreditur. Dalam penelitian ini kontrak kerja terjadi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 13

antara investor sebagai principal dan manajer sebagai agent. Dimana antara principal dan agent ingin memaksimalkan kebutuhan masing-masing dengan informasi yang dimiliki. Pihak principal termotivasi mengadakan kontrak untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat. Agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi (Widyaningdyah, 2001). Hal inilah yang memicu konflik kepentingan semakin meningkat terutama karena principal tidak dapat memonitor aktivitas manajer untuk memastikan bahwa manajer telah bekerja sesuai dengan keinginan pemegang saham.

D. Manajemen Laba

Manajemen laba merupakan pemilihan kebijakan yang dilakukan oleh manajer dalam meratakan, menaikan atau menurunkan laba untuk tujuan tertentu. Sugiri (1998) dalam Widyaningdyah (2001) membagi definisi manajemen laba menjadi dua, yaitu:

a) Definisi sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba dalam artian sempit ini didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary accrual dalam menentukan besarnya earnings.

commit to user 14 b) Definisi luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

Sun dan Rath (2008) mengemukakan dua tipe kondisi dasar yang menimbulkan keberadaan manajemen laba, yaitu asimetri informasi (information asymmetry) dan biaya agensi (agency cost). Menurut Ujiyantho (2007) asimetri informasi (information asymmetry) yaitu suatu kondisi di mana ada ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi (prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi (user). Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Adanya asimetri informasi memberikan celah bagi manajemen untuk melakukan manajemen laba untuk mempengaruhi berbagai keputusan atau untuk tujuan tertentu seperti misalnya meningkatkan laba perusahaan dalam rangka meningkatkan kinerja perusahaan atau menurunkan laba untuk meminimalkan beban pajak penghasilan yang harus dibayar oleh perusahaan.

Manajemen laba muncul sebagai dampak masalah keagenan yang terjadi karena adanya ketidakselarasan kepentingan antara pemegang saham (principal) dan manajemen perusahaan (agent) (Salno dan Baridwan, 2000). Gumanti (2000) mengemukakan bahwa manajemen laba berhubungan erat dengan tingkat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 15

perolehan laba (earnings) atau prestasi usaha suatu organisasi. Hal ini tidaklah aneh karena tingkat keuntungan atau laba yang diperoleh sering dikaitkan dengan prestasi manajemen disamping memang adalah suatu yang lazim bahwa besar kecilnya bonus yang akan diterima oleh manajer tergantung dari besar kecilnya laba yang diperoleh. Oleh sebab itu tidaklah mengherankan bila manajer sering berusaha menonjolkan prestasinya melalui tingkat keuntungan atau laba yang dicapai.

E. Nilai Perusahaan

Dalam penelitian ini yang dimaksud sebagai nilai perusahaan adalah nilai pasar. Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham (Nurlela dan Islahudin, 2008).

Tujuan manajemen keuangan pada dasarnya adalah untuk memaksimalkan nilai perusahaan. Nilai perusahaan yang tinggi mencerminkan bahwa perusahaan mempunyai prospek masa depan yang dapat menguntungkan para investor yang akan menanamkan sahamnya di perusahaan tersebut karena nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Samuel (2000) dalam Nurlela dan Islahudin (2008) menyebutkan bahwa nilai perusahaan merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan.

commit to user 16

Penghitungan nilai perusahaan dapat dilakukan dengan menggunakan model Tobin’s Q. Tobin’s Q ini merupakan ukuran statistik yang disajikan sebagai proksi dari nilai perusahaan dalam perspektif investor (Wolfe dan Sauaia, 2003).

F. Penelitian Terdahulu

Penelitian mengenai pengaruh manajemen laba terhadap nilai perusahaan telah dilakukan oleh Vinola Herawaty yang meneliti 96 perusahaan non keuangan dan menemukan bahwa earning management berpengaruh secara signifikan terhadap nilai perusahaan. Rata-rata earning management dalam penelitian tersebut juga mengindikasikan kecenderungan perusahaan yang menjadi sampel penelitian melakukan strategi decreasing income.

Namun penelitian yang dilakukan oleh Fernandes dan Ferreira (2007) mengenai implikasi manajemen laba terhadap nilai perusahaan menunjukkan hasil yang berbeda dengan penelitian yang dilakukan Vinola Herawaty. Fernandes dan Ferreira menyimpulkan bahwa perusahaan yang dengan tingkat manajemen laba yang rendah memiliki nilai perusahaan yang lebih tinggi ketika diukur dengan Tobin’s Q. Hal ini berkaitan dengan skandal perusahaan yang pernah terjadi pada Enron dan Parmalat serta persepsi investor tentang manajemen laba yang dikaitkan dengan rendahnya keandalan serta kualitas dari informasi akuntansi yang dilaporkan oleh manajemen.

Salah satu motivasi perusahaan melakukan manajemen laba adalah pajak. Hal ini sesuai dengan penelitian yang dilakukan oleh Achmad, dkk (2007) terhadap 10 perusahaan sub-sampel investigasi. Dari penelitian tersebut 3 dari 10

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 17

sub-sampel investigasi melakukan penurunan laba untuk mengurangi pembayaran pajak. Penelitian dalam kaitannnya antara manajemen laba dengan perubahan peraturan pajak penghasilan dilakukan oleh Wulandari,dkk (2004) yang menemukan bahwa praktik manajemen laba tetap dilakukan dengan adanya perubahan tarif pajak dalam undang-undang pajak penghasilan 2000. Hal ini dibuktikan dengan rata-rata discretionary accrual pada periode setelah adanya perubahan mempunyai nilai yang relatif lebih tinggi daripada rata-rata discetionary accrual pada periode sebelum adanya perubahan undang-undang.

Penelitian mengenai praktik manajemen laba yang dipengaruhi perubahan peraturan pajak penghasilan Badan untuk tahun 2008 dilakukan oleh Subagyo dan Oktavia. Hasil penelitian menunjukkan bahwa sampel penelitian yaitu perusahaan manufaktur melakukan manajemen laba sebagai respon atas perubahan peraturan pajak penghasilan Badan. Namun hanya perusahaan yang memperoleh laba saja yang melakukan manajemen laba guna meminimalkan pembayaran beban pajaknya.

Desai dan Dharmapala (2007) yang meneliti mengenai hubungan antara penghindaran pajak dengan nilai perusahaan menyatakan bahwa perusahaan dengan kulitas yang tinggi yang melakukan penghindaran pajak akan berdampak lebih besar pada nilai perusahaan, sehingga perusahaan-perusahaan yang memiliki kinerja yang buruk karena beberapa alasan yang lebih cenderung terlibat dalam penghindaran pajak.

commit to user 18 G. Kerangka Pemikiran

Berdasarkan uraian dan tinjauan pustaka di atas, maka variabel yang terkait dalam penelitian ini dapat dirumuskan menjadi kerangka pemikiran sebagai berikut : Gambar 2.1 H1 Uji Beda H2 H3 H. Pengembangan Hipotesis

Perubahan Tarif PPh Badan UU No. 36 Tahun 2008 dan Manajemen Laba UU No. 36 tahun 2008 merupakan perubahan keempat dari UU No. 7 tahun 1983 tentang pajak penghasilan. Dalam undang-undang tersebut terdapat perubahan tarif pajak Badan dari tarif progresif menjadi tarif tunggal dan mengalami dua kali perubahan, yaitu: 28% pada tahun 2009 dan 25% pada tahun 2010. Adanya perubahan tarif dapat memberikan insentif bagi manajemen untuk melakukan manajemen laba dengan cara mempercepat pengakuan biaya yang dibebankan ke laba tahun sebelum penerapan tarif pajak atau menunda pengakuan pendapatan dan memasukkan pendapatan tersebut ke laba tahun berikutnya setelah penerapan tarif pajak.

Manajemen Laba Sebelum Perubahan Tarif PPh Badan

UU No. 36 tahun 2008

Nilai Perusahaan

Manajemen Laba Sesudah Perubahan Tarif PPh Badan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 19

Biaya politik yang ditanggung perusahaan juga menjadi pendorong perusahaan melakukan manajemen laba. Political cost hypothesis menyatakan bahwa perusahaan yang berhadapan dengan biaya politik cenderung melakukan rekayasa laba dengan menurunkan laba untuk meminimalkan biaya politik yang harus mereka tanggung dan umumnya perusahaan yang melakukan ini adalah perusahaan yang berukuran besar.

Manajemen laba dalam penelitian ini diukur dengan proksi discretionary accrual (DA). Jika terdapat indikasi adanya manajemen laba, maka nilai discretionary accrual pada tahun setelah berlakunya tarif pajak yang baru akan bernilai positif atau akan lebih tinggi dari tahun sebelum perubahan tarif pajak. Berdasarkan pernyataan di atas, maka hipotesisnya adalah sebagai berikut :

H1 : Manajemen laba berbeda secara signifikan antara sebelum dan sesudah perubahan tarif PPh Badan UU No. 36 tahun 2008.

Pengaruh Manajemen Laba Sebelum dan Sesudah Perubahan Tarif PPh Badan UU No.36 Tahun 2008 terhadap Nilai Perusahaan

Earnings management merupakan tindakan manajemen yang berupa campur tangan dalam proses penyusunan laporan keuangan dengan maksud untuk meningkatkan kesejahteraannya secara personel maupun untuk meningkatkan nilai perusahaan (Widyaningdyah, 2001). Perusahaan berusaha meningkatkan nilai perusahaan dengan melakukan manajemen laba dengan tujuan untuk menarik dana yang bersumber dari penanaman modal dari para investor. Nilai perusahaan dinilai dari harga saham perusahaan. Harga saham perusahaan ini

commit to user 20

memiliki hubungan positif dengan laba perusahaan. Semakin tinggi laba maka semakin tinggi harga saham perusahaan. Hal ini semakin memicu manajemen melakukan manajemen laba dengan memaksimalkan laba sehingga harga saham pun akan semakin tinggi. Harga saham yang tinggi menunjukkan nilai perusahaan juga tinggi.

Manajemen laba yang dilakukan oleh perusahaan sebagai langkah untuk meningkatkan nilai perusahaan harus mempertimbangkan adanya pajak yang ditanggung perusahaan yang dapat berpengaruh pada besar kecilnya laba. Scott (1997:296–306) dalam penelitian yang dilakukan Widyaningdyah (2001) mengemukakan beberapa faktor lain yang memotivasi terjadinya earnings management salah satunya yaitu taxation motivation. Pajak bagi perusahaan merupakan beban yang dapat meminimalkan laba perusahaan. Sedangkan laba perusahaan menjadi penentu besar kecilnya nilai perusahaan. Beban pajak yang tinggi akan motivasi manajemen untuk melakukan manajemen laba.

Pajak penghasilan Badan di Indonesia saat ini diatur dalam UU No. 36 tahun 2008 yang menggunakan tarif tunggal dimana dalam undang-undang ini perubahan tarif pajak Badan di Indonesia dilakukan sebanyak dua kali, yaitu: 28% pada tahun 2009 dan 25% pada tahun 2010. Scholes et al. (1992) telah membuktikan bahwa perusahaan di Amerika Serikat melakukan penundaan pengakuan laba kotor pada tahun sebelum diberlakukannya pengurangan tarif pajak. Penundaan yang dilakukan bertujuan agar pada saat tarif pajak tunggal yang pengenaannya lebih kecil diterapkan perusahaan akan memperoleh keuntungan dari besarnya laba yang ditunda. Laba yang dihasilkan setelah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 21

penerapan tarif akan semakin besar sehingga nilai perusahaan akan mengalami peningkatan. Namun, penundaan pengakuan laba juga berdampak pada nilai perusahaan menjadi lebih rendah sehingga dapat mengurangi kepercayaan investor untuk berinvestasi dalam perusahaan. Berdasarkan pernyataan di atas, maka hipotesis yang diajukan adalah :

H2: Manajemen laba sebelum perubahan tarif PPh Badan UU No. 36 tahun 2008 berpengaruh terhadap nilai perusahaan.

H3: Manajemen laba sesudah perubahan tarif PPh Badan UU No. 36 tahun 2008 berpengaruh terhadap nilai perusahaan.

commit to user 22 BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini adalah penelitian pengujian hipotesis yang bertujuan untuk menguji hipotesis yang diajukan oleh peneliti mengenai perbedaan manajemen laba sebelum dan sesudah perubahan tarif PPh Badan UU No. 36 tahun 2008 serta pengaruhnya terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data historis diperoleh dari publikasi di bursa, laporan keuangan, serta media terkait lainnya.

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010. Tahun 2008 merupakan tahun diterbitkannya UU No.36 tentang pajak penghasilan sehingga tidak disertakan dalam pengujian. Teknik pengambilan sampel dilakukan dengan menggunakan pendekatan purposive sampling dengan kriteria sebagai berikut : 1. Perusahaan manufaktur yang terdaftar di BEI tahun 2006-2010.

2. Menyediakan laporan tahunan yang lengkap selama tahun 2006-2010.

3. Perusahaan manufaktur memperoleh laba selama periode pengamatan 2006-2010.

4. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian (variabel independen dan dependen).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 23 C. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang mengacu pada informasi yang diperoleh dari sumber yang telah ada. Data yang diperlukan dalam penelitian ini diperoleh melalui data-data dan laporan keuangan tahunan perusahaan yang terdapat di Indonesian Capital Market Directory (ICMD), Bursa Efek Indonesia (BEI), situs resmi perusahaan dan berbagai sumber lainnya.

D. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan cara mengumpulkan laporan tahunan perusahaan yang terpilih menjadi sampel. Setelah itu menelusuri laporan tahunan tersebut untuk menentukan nilai perusahaan dan mengukur discretionary accrual (DA) per tahun yang merupakan proksi dari manajemen laba.

E. Definisi Operasional Variabel dan Pengukuran Manajemen Laba

Variabel independen yang digunakan dalam pengujian hipotesis penelitian ini adalah manajemen laba. Scott (2000 : 351) mendefinisikan earnings management sebagai tindakan manajemen untuk memilih kebijakan akuntansi untuk mencapai beberapa tujuan tertentu. Salah satu tujuannya untuk memaksimalkan kesejahteraan dan/atau nilai pasar perusahaan.

Manajemen laba dalam penelitian ini diukur dengan proksi discretionary accrual (DA). Pengukuran dengan discretionary accrual saat ini telah dipakai

commit to user 24

secara luas untuk menguji hipotesis manajemen laba. Perhitungan discretionary accrual menggunakan model Jones (1991) yang telah dimodifikasi oleh Dechow et al. (1995). Dalam perhitungan discretionary accrual dengan model Jones yang telah dimodifikasi oleh Dechow et al. ini perubahan pendapatan disesuaikan dengan perubahan piutang karena dalam pendapatan tidak hanya berasal dari penjualan tunai tetapi juga berasal dari penjualan kredit. Pengurangan ini akan menunjukkan bahwa pendapatan yang diterima benar-benar bersih. Perhitungannya yaitu sebagai berikut:

a. Menghitung total akrual it

TACC = NI – it CFO it Yang terdiri dari:

it

TACC = Total akrual perusahaan i pada tahun t it

NI = Laba bersih (net income) perusahaan i pada tahun t it

CFO = Kas dari operasi (cash flow operation) perusahaan i pada tahun t Total akrual tersebut dapat dipergunakan sebagai perhitungan untuk mencari proksi discretionary accrual yang merupakan ukuran manajemen laba. Total akrual sebuah perusahaan dapat dipisahkan menjadi non-discretionary accrual dan discretionary accrual. Untuk memperoleh nilai discretionary accrual terlebih dahulu dilakukan regresi terhadap non-discretionary accrual untuk memperoleh nilai a , 1 b , dan 1 b . Tingkat akrual yang tidak 2 normal (non-discretionary accrual) dapat dihitung dengan rumus sebagai berikut:

it

TACC / TAit-1 = a (1/1 TAit-1) + b ((1 DREVit-DRECit)/TAit-1) + 2

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 25 Yang terdiri dari:

it

TACC = Total akrual perusahaan i pada tahun t 1

-it

TA ` = Total aktiva perusahaan i pada tahun t-1 it

REV

D = Pendapatan perusahaan i pada tahun t dikurangi pendapatan tahun t-1

it REC

D = Piutang usaha perusahaan i pada tahun t dikurangi pendapatan tahun t-1

it

PPE = Aktiva tetap perusahaan i pada tahun t it

e = error term perusahaan i pada tahun t

Jadi, total akrual merupakan penjumlahan antara non-descretionary accrual dengan discretionary accrual yang dinyatakan pada persamaan berikut ini:

it

TACC = NDA + it DA it Yang terdiri dari:

it

TACC = Total akrual perusahaan i pada tahun t it

NDA = Nondiscretionary accrual perusahaan i pada tahun t it

DA ` = Discretionary accrual perusahaan i pada tahun t b. Menghitung tingkat akrual yang normal

it

DA = TACC - it NDA it it

DA = TACC /it TAit-1 – [a (1/1 TAit-1) + b ((1 DREVit - DRECit)/TAit-1) + b (2 PPE /it TAit-1)]

Yang terdiri dari: it

DA ` = Discretionary accrual perusahaan i pada tahun t it

TACC = Total akrual perusahaan i pada tahun t 1

-it

TA ` = Total aktiva perusahaan i pada tahun t-1 it

REV

D = Pendapatan perusahaan i pada tahun t dikurangi pendapatan tahun t-1

commit to user 26 it

REC

D = Piutang usaha perusahaan i pada tahun t dikurangi piutang usaha tahun t-1

it

PPE = Aktiva tetap perusahaan i pada tahun t

Nilai Perusahaan

Nilai perusahaan dalam penelitian ini digunakan sebagai variabel dependen. Dalam penelitian ini yang dimaksud sebagai nilai perusahaan adalah nilai pasar (Nurlela dan Islahudin, 2008). Nilai perusahaan ini dihitung dengan menggunakan model Tobin’s Q. Rasio yang dikembangkan oleh James Tobin (1967) ini menunjukkan estimasi pasar keuangan saat ini. Bila rasio Q di atas satu maka hal ini menunjukkan bahwa investasi dalam aktiva akan menghasilkan laba yang memberikan nilai yang lebih tinggi dari pengeluaran investasi, hal ini akan menarik investasi baru. Sedangkan bila rasio Q di bawah satu maka investasi dalam aktiva tersebut tidak menarik (Herawaty, 2008).

Penghitungan nilai perusahaan menggunakan rumus :

D) (EBV D) (EMV + + = Q Keterangan : Q = nilai perusahaan

EMV = nilai pasar ekuitas (EMV = closing price x jumlah saham yang beredar) D = nilai buku dari total hutang

EBV = nilai buku dari total aktiva

Closing price (harga penutupan saham) adalah harga saham yang diperoleh pada saat penutupan perdagangan pada akhir periode perdagangan di bursa saham.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 27 F. Metode Analisis

Data Outlier

Sebelum menguji hipotesis yang diajukan, dilakukan uji kualitas data terhadap data yang telah dikumpulkan dengan melakukan screening data untuk mendeteksi adanya data outlier. Outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi. Deteksi terhadap univariate outlier dapat dilakukan dengan menentukan nilai batas yang akan dikategorikan sebagai data outlier yaitu dengan cara mengkonversi nilai data ke dalam skor standardized atau yang biasa disebut z-score, yang memiliki nilai means (rata-rata) sama dengan nol dan standar deviasi sama dengan satu (Ghozali, 2011 : 41).

Setelah outlier teridentifikasi langkah berikutnya adalah tetap mempertahankan data outlier atau membuang data outlier. Secara filosofi seharusnya outlier tetap dipertahankan jika data outlier itu memang representasi dari populasi yang kita teliti. Namun demikian outlier harus kita buang jika data outlier tersebut memang tidak menggambarkan observasi dalam populasi (Ghozali, 2011 : 43).

Analisis Statistik Deskriptif

Untuk analisis statistik deskriptif menggunakan statistik deskriptif yang digunakan untuk mengetahui tingkat manajemen laba dan nilai perusahaan pada

commit to user 28

perusahaan manufaktur di BEI. Pengukuran yang digunakan dalam penelitian ini adalah nilai minimum, nilai maksimum, mean, dan standar deviasi.

Uji Asumsi Klasik

Tujuan pengujian asumsi klasik ini adalah untuk menguji dan mengetahui kelayakan atas model regresi yang digunakan dalam penelitian ini. Pengujian ini juga digunakan untuk memastikan bahwa model regresi yang digunakan di dalam model ini benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi. Serta untuk memastikan bahwa data yang dihasilkan berdistribusi normal (Ghozali, 2011 : 104). Proses pengujian asumsi klasik dilakukan sebelum pengujian terhadap hipotesis.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011 : 160). Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya (Ghozali, 2011 : 163). Dasar pengambilan keputusannya adalah sebagai berikut :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 29

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati, secara visual kelihatan normal, pada hal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S) (Ghozali, 2011 : 164). Uji K-S dilakukan dengan membuat hipotesis sebagai berikut :

H₀ : Data residual berdistribusi normal. Ha : Data residual tidak berdistribusi normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak orthogonal (Ghozali, 2011 : 105). Multikolinieritas dapat juga dilihat dari nilai tolerance dan lawannya VIF. Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnnya. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalan nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2011 : 106).

commit to user 30 3. Uji Autokorelasi

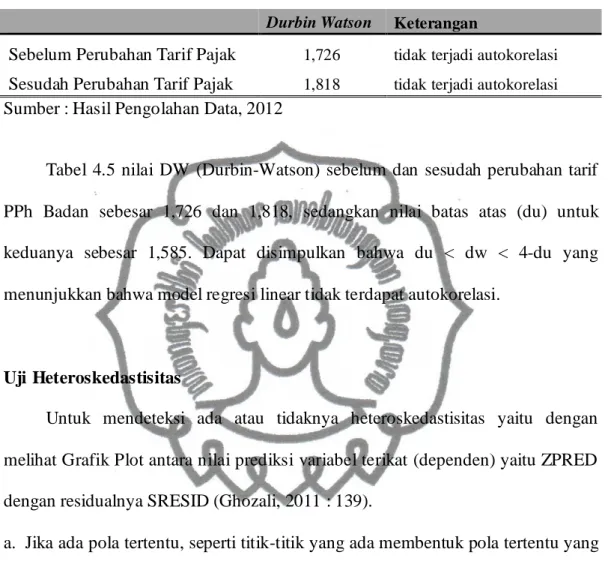

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2011 : 110). Model regresi baik apabila model tersebut tidak terjadi autokorelasi. Untuk mendeteksi ada tidaknya gejala autokorelasi dalam model analisis regresi dalam penelitian ini, maka digunakan cara statistik dari Durbin Watson (DW). Nilai DW kita bandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%. Jika du < dw < 4-du, maka tidak ada autokorelasi positif atau negatif.

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pangamatan yang tetap, maka disebut Homoskedasitisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedatisitas atau tidak terjadi Heteroskesdatisitas (Ghozali, 2011 : 139).

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 31

yang telah diprediksi, dan sumbu X adalah residual (Y prediksi–Y sesungguhnya) yang telah di-studenized (Ghozali, 2011 : 139). Dalam uji heteroskedastisitas, dasar pengambilan keputusannya adalah sebagai berikut : a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedasitas.

Pengujian Hipotesis 1. Uji Beda T-test

Uji beda t-test yang digunakan dalam penelitian ini adalah paired sampel t-test yang digunakan untuk menguji perbedaan dalam penelitian yang memiliki sampel yang sama seperti dalam penelitian ini yang meneliti perbedaan manajemen laba pada periode sebelum dan sesudah perubahan tarif pajak badan. Perbedaan ini dilihat dari nilai discretionary accrual antara periode sebelum dan sesudah perubahan tarif pajak badan.

2. Analisis Regresi

Dalam penelitian ini model regresi yang akan dianalisis yaitu model pengaruh antara manajemen laba terhadap nilai perusahaan dengan menggunakan analisis regresi linear sederhana (simple regression analysis) dengan persamaan sebagai berikut:

commit to user 32

Nilai Perusahaan = a + b1 Manajemen Laba + e Keterangan :

a = Konstanta

b1 = Koefisien regresi

e = Error term, yaitu tingkat kesalahan penduga dalam penelitian

Secara umum, analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas/bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nila rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003 dalam Ghozali, 2011 : 95). Hal ini dapat diukur dari nilai koefisien determinasi, nilai statistik F, dan nilai statistik t.

a. Koefisien Determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011 : 97).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 33

Setiap tambahan satu variabel independen, maka R² pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R² pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R², nilai Adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2011 : 97).

b. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2011 : 98). Pengujian ini dilakukan dengan menggunakan tingkat signifikansi 5%. Jika nilai signifikansi F < 0,05 artinya terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen. Jika nilai signifikansi F > 0,05 artinya tidak terdapat pengaruh antara variabel independen terhadap variabel dependen.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011 : 98). Pengujian ini dilakukan dengan menggunakan tingkat signifikansi 5%. Jika nilai signifikansi t <

commit to user 34

0,05 artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Jika nilai signifikansi t > 0,05 artinya tidak terdapat pengaruh antara satu independen terhadap variabel dependen.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 35 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

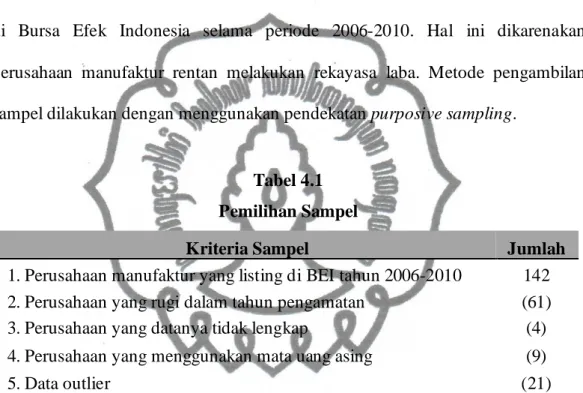

Penelitian ini menggunakan populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2006-2010. Hal ini dikarenakan perusahaan manufaktur rentan melakukan rekayasa laba. Metode pengambilan sampel dilakukan dengan menggunakan pendekatan purposive sampling.

Tabel 4.1 Pemilihan Sampel

Kriteria Sampel Jumlah 1. Perusahaan manufaktur yang listing di BEI tahun 2006-2010 142 2. Perusahaan yang rugi dalam tahun pengamatan (61) 3. Perusahaan yang datanya tidak lengkap (4) 4. Perusahaan yang menggunakan mata uang asing (9)

5. Data outlier (21)

Jumlah Sampel Penelitian 47 Sumber: Hasil Pengolahan Data, 2012

Jumlah sampel dalam penelitian ini adalah 47 tiap tahunnya. Data diperoleh dari laporan keuangan tahunan yang dipublikasikan di Bursa Efek Indonesia, Indonesian Capital Market Directory (ICMD), dan www.idx.co.id. Penelitian ini menggunakan sampel perusahaan manufaktur dimana pada periode sebelum adanya perubahan Undang-undang (2006 dan 2007) menggunakan tarif pajak progresif sedangkan periode setelah adanya perubahan Undang-undang (2009 dan 2010) menggunakan tarif tunggal yang pada tahun 2009 sebesar 28% dan tahun

commit to user 36

2010 sebesar 25%. Besarnya penghasilan dari 47 sampel perusahaan semuanya berada pada lapis ketiga dari tarif pajak progresif.

Model Jones yang dimodifikasi oleh Dechow et al. (1995) yang digunakan untuk menghitung discretionary accrual dalam analisis ini membutuhkan komponen laporan keuangan berupa komponen neraca meliputi total aktiva, piutang, dan aktiva tetap, komponen laba rugi meliputi laba bersih dan pendapatan penjualan, sedangkan laporan arus kas dibutuhkan untuk mengetahui jumlah kas bersih dari kegiatan operasi perusahaan. Untuk menghitung nilai perusahaan dengan menggunakan Tobin’s Q membutuhkan komponen neraca berupa total kewajiban, total aktiva, dan jumlah saham yang beredar, serta harga saham penutupan yang dapat diperoleh di ICMD.

B. Analisis Statistik Deskriptif

Sebelum melakukan pengujian statistik deskriptif, pertama-tama menentukan nilai discretionary accrual dengan melakukan regresi untuk memperoleh estimasi non-discretionary accrual. Dari hasil regresi, diperoleh koefisien yang digunakan untuk menentukan besarnya nilai non-discretionary accrual yang akan digunakan untuk mencari nilai discretionary accrual. Variabel discretionary accrual (DA) dan nilai perusahaan untuk periode sebelum dan sesudah perubahan tarif diperoleh dari rata-rata antara tahun-tahun sebelum perubahan tarif (2006 dan 2007) dan rata-rata antara tahun-tahun sesudah perubahan tarif (2009 dan 2010).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user 37

Langkah selanjutnya adalah pengujian statistik deskripftif yang bertujuan untuk memberikan gambaran atau deskripsi dari suatu data yang dilihat dari jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari masing-masing variabel. Dalam penelitian ini discretionary accrual dan nilai perusahaan. Berikut ini dijelaskan statistik data penelitian :

Tabel 4.2

Uji Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation DA_sblm 47 -0,17336 0,21897 -0,0097366 0,07958011 DA_ssdh 47 -0,13926 0,19797 0,0244011 0,06901516 Q_sblm 47 0,46120 1,68529 0,7451109 0,24711415 Q_ssdh 47 0,44827 1,33734 0,7360455 0,22237987 Sumber : Hasil Pengolahan Data, 2012

Dari tabel hasil uji statistik deskriptif dapat diketahui bahwa nilai variabel discretionary accrual (DA) memiliki nilai minimum pada periode sebelum dan sesudah perubahan tarif sebesar -0,17336 dan -0,13926 dan nilai maksimumnya sebesar 0,21897 dan 0,19797. Rata-rata nilai DA pada periode sebelum dan sesudah perubahan tarif adalah sebesar -0,0097366 dan 0,0244011 dengan standar deviasi sebesar 0,07958011 dan 0,06901516. Nilai discretionary accrual yang bernilai negatif dan positif menunjukkan bahwa terdapat DA yang bersifat menurunkan laba (income decreasing) dan menaikkan laba (income increasing). Rata-rata discretionary accrual periode sebelum perubahan tarif pajak (2006 dan 2007) dengan periode sesudah perubahan tarif pajak (2009 dan 2010) memiliki perbedaan, dimana rata-rata discretionary accrual periode sebelum perubahan