Daftar Isi

KATA PENGANTAR ... i

Daftar Isi ... iii

Daftar Tabel ...vi

Daftar Bagan ... vii

Daftar Singkatan ... viii

Daftar Lampiran ... ix

ABSTRAK ... x

ABSTARCT ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah... 9 1.3Fokus Penelitian... 9 1.4Tujuan Penelitian... 9 1.5Manfaat Penelitian... 9 1.6Sistematika Penulisan...11 BAB II TINJAUAN PUSTAKA ... 13 2.1Kajian Pustaka... 13 2.2 Landasan Teori... 16

2.2.1 Teori Kebijakan Publik ... 16

2.3 Landasan Konsep... 18

2.3.1 Implementasi Kebijakan ... 18

2.3.1.1 Faktor yang Mempengaruhi Implementasi Kebijakan ... 20

2.3.1.2 Model Implementasi Kebijakan Model Merilee S. Grindle (1980) 21 2.3.2 e-goverment... 23

2.3.2.1 Pengertian e-goverment ... 23

2.3.3 e-filling... 25

2.3.3.2 Manfaat penerapan e-filling ... 26

2.3.3.3 Tata cara e-filling ... 27

2.3.4 Definisi Pajak ... 28

2.3.4.1 Fungsi Pajak ... 29

2.3.4.2 Sistem Pemungutan pajak ... 30

2.3.4.3 Jenis – Jenis Pajak ... 31

2.3.5 Wajib Pajak Orang Pribadi ... 32

2.3.6 Kepatuhan Wajib Pajak... 33

2.3.7 Kerangka Berfikir ... 36 BAB III Metodologi Penelitian ... 40 3.1 Jenis Penelitian... 40 3.2 Sumber Data... 40 3.3 Unit Analisis... 41

3.4 Teknik Penentuan Informan...41

3.5 Teknik Pengumpulan Data...43

3.6 Teknik Analisis Data...44

3.7 Teknik Penyajian Data...45

BAB IV PEMBAHASAN ... 46

4.1 Gambaran Umum Subyek/ Obyek Penelitian ... 46

4.1.1 Deskripsi Tempat Penelitian ... 46

4.1.1.1 Kantor Wilayah Direktorat Jenderal Pajak Bali ... 46

4.1.1.2 Kantor Pelayanan Pajak Pratama Badung Selatan ... 51

4.1.2 Gambaran Umum tentang sistem E-filling ... 60

A. Standar Operasional Prosedur (SOP) ... 61

B. Ruang Lingkup Sistem E-filling ... 63

C. Pendanaan Sistem E-filling... 65

4.2.1 Proses Implementasi Kebijakan Sistem E-filling di Kantor

Pelayanan Pajak Pratama Badung Selatan ... Error! Bookmark not defined.

A. Proses Sosialisasi Sistem E-filling ... 68 B. Pelaksanaan Sistem E-filling ... 71 C. Pengawasan sistem E-filling... 77 4.2.2 Hambatan / Kendala dalam Implementasi Sistem E-filling di Kantor Pelayanan Pajak Pratama Badung Selatan tahun 2016 ... 77 4.3 Analisis Implementasi Sistem E-filling dalam Meningkatkan Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Badung

Selatan ... 80 4.3.1 Pelaksanaan Sistem E-filling di Kantor Pelayanan Pajak Pratama Badung Selatan ... 81

A. Isi Kebijakan ... 81 B. Lingkungan Kebijakan ... 88 4.3.2 Keterkaitan goverment dengan pelaksanaan sistem

e-filling...Error! Bookmark not defined.

4.3.3 Hambatan dan Upaya Mengatasinya dalam Pelaksanaan Sistem E-filling di Kantor Pelayanan Pajak Pratama Badung Selatan ... 88 BAB V

KESIMPULAN DAN SARAN ... 91 5.1 Kesimpulan ... 91 5.2 Saran ... 93

Daftar Tabel

Tabel 1.1 Waseda – IAC e-goverment Total Ranking 2015 ... 2 Tabel 1.2. Data Penyampaian SPT melalui e-filling seluruh KPP di Kantor Wilayah Direktorat Jenderal Pajak Bali Tahun 2014-2016 ... 7 Tabel 3.1 Tabel Daftar Nama Informan ... ...42 Tabel 4.1 Surat Pemberitahuan tahunan Wajib Pajak Orang Pribadi yang

masuk di KPP Pratama Badung Selatan sebelum pelaksanaan sistem e-filling ... 72 Tabel 4.2 Surat Pemberitahuan tahunan Wajib Pajak Orang Pribadi yang

masuk di KPP Pratama Badung Selatan setelah Impelmentasi sistem e-filling ... 73 Tabel 4.3 data penyampaian Surat Pemberitahuan tahuann melalui e-filling di KPP Pratama badung Selatan ... 74

Daftar Bagan

Bagan 2.1 Kerangka Pemikiran ... 36 Bagan 4.1 Struktur Organisasi Kantor Wilayah DJP Bali ... 49 Bagan 4.2 Struktur organisasi Kantor Pelayanan Pajak Pratama Badung Selatan ... 53 Bagan 4.3 Alur atau proses sistem e-filling ... 63

Daftar Singkatan

TKTI : Tim Koordinasi Telematika Indonesia

E-Filling : Elektronic Filling

ASP : Aplication Service Provider

SPT : Surat Pemberitahuan

NPWP : Nomor Pokok Wajib Pajak

E-Fin : Electronic Filling Identification Number

KPP : Kantor Pelayanan Pajak

DJP : Direktorat Jenderal Pajak

UNDP : United Nations Development Programe ICT : Information and Comucicat-ion Technology AR : Account Representative

WP : Wajib Pajak

KITAS : Kartu Izin Tinggal Sementara

KTP : Kartu Tanda Penduduk

SKT : Surat Keterangan Terdaftar

APBN : Anggaran Pendapatan Belanja Negara

PT : Perseroan Terbatas

Fa : Perusahaan Firma

CV : Perusahaan Perseroan Komanditer

KPPN : Kantor Pembendaharaan Negara

SIDJP : Sistem Informasi Direktorat Jenderal Pajak

Daftar Lampiran

Lampiran 1 Pedoman Wawancara

Lampiran 2 Transkip Wawancara

Lampiran 3 Foto di Lapangan

ABSTRAK

Sistem e-filling merupakan wujud nyata dari program pemerintah dalam memberikan kemudahan bagi seluruh Wajib Pajak baik itu wajib pajak orang pribadi ataupun wajib pajak badan untuk melaksanakan kewajibannya. Sistem e-filling sendiri telah dilaksanakan dan diwajibkan keseluruh wajib pajak di seluruh indonesia pada tahun 2014. Selama 2 tahun implementasi, penggunaan sistem e-filling dalam menyampaikan Surat Pemberitahuan (SPT) tahunan sudah berjalan dengan cukup baik, namun jika dilihat dari jumlah Surat Pemberitahuan (SPT) tahunan yang masuk melalui sistem e-filling, jumlah tersebut masih belum mampu meningkatkan kepatuhan dari wajib pajak orang pribadi secara maksimal. Sistem e-filling hanya dapat digunakan oleh wajib pajak yang paham dan mengerti internet serta wajib pajak orang pribadi yang memiliki formulir sederhana dan sangat sederhana. Tujuan dari penelitian ini adalah untuk mengetahui dan memahami bagaimana implementasi sistem e-filling yang diterapkan dan hambatan dalam implementasi sistem e-filling. Studi ini menggunakan metodologi penelitian kualitatif deskriptif. Dalam memperoleh data, penulis melakukan observasi langsung ke lapangan untuk memperoleh data primer yang terikat dan melakukan studi dokumentasi untuk memperoleh data sekunder. Selain itu peneliti menggunakan teknik berupa wawancara langsung yang berkaitan dengan penelitian ini. Kesimpulan dari penelitian ini adalah implementasi dari sistem e-filling sudah berjalan dengan cukup baik, namun dalam pelaksanaannya belum bisa meningkatkan kepatuhan dari wajib pajak orang pribadi secara maksimal karena kurangnya sosialisasi dan kesadaran dari wajib pajak sendiri. Hambatan yang harus diatasi dalam pelaksanaan sistem e-filling adalah sosialisasi kurang merata, wajib pajak tidak melek internet dan antrian panjang saat pencarian e-fin.

ABSTARCT

E-filling system is a realization of government programs to help individual taxpayers or corporate taxpayers to carry out their obligations. E-filling system has been implemented and required to all taxpayers in indonesia since 2014. During the second (2) years of implementation, the use of e-filling system in submitting annual SPT such as has been running quite well, but if viewed from the number of annual notification that entered throught the e-filling system, the number is still not able to improve compliance from individual taxpayers to the maximum. E-filling system only can used by individual taxpayers that know internet and individual taxpayers who have a simple and very simple SPT form. The purpose of this study is to invertigate the implementation of e-filling system and obstacles in the implementation of e-filling system. The study used a descriptive qualitative research methodology. In obtaining data, the authors implement direct observation of spaciousness to obtain primary data related documentation and conduct studies to obtain secondary data. In addition, researchers use inetrviewing technique in the from of directly related to this research. The conclusion of this study is the implementation of e-filling sytem has been good, but has not been able to improve individual taxpayers compliance to the maximum due to lack of socialization and awareness of individual taxpayer. Obstacles that must be overcome is the cost, socialization is not evenly distributed, taxpayers do not know the internet and long queue when searching e-fin.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Penerapan e-goverment yang dilakukan oleh pemerintah merupakan upaya untuk meningkatkan kualitas pelayanan publik serta kinerja birokrasi pemerintahan agar terwujudnya pemerintahan yang baik (good governance). E– goverment telah hadir di Indonesia pada tahun 2000 yang ditandai dengan dibentuknya Tim Koordinasi Telematika Indonesia (TKTI) melalui Keputusan Presiden No. 50 Tahun 2000 tentang Tim Koordinasi Telematika Indonesia. Namun e-goverment mulai dikenal masyarakat pada tahun 2001 melalui Instruksi Presiden RI No. 6 Tahun 2001 tentang Telematika yang menyatakan bahwa Indonesia harus mampu mendayagunakan teknologi telematika untuk

meningkatkan transparansi dan memperbaiki pelayanan publik, serta

memperlancar interaksi antar lembaga – lembaga pemerintah, baik pada tingkat pusat maupun daerah, sebagai landasan untuk menciptakan good governance.

E-goverment merupakan sistem inovatif yang diciptakan oleh pemerintah agar masyarakat terbantu untuk menikmati pelayanan publik. Dalam pelayanan publik tidak hanya masyarakat, para aparatur birokrasi juga diharapkan terbantu

dengan adanya sistem teknologi untuk mempermudah melaksanakan pelayanan publik dan membantu masyarakat. Sistem yang terdapat di e-goverment adalah sistem yang mulai dari yang sederhana berupa pemberitahuan informasi pelayanan bahkan sampai titik rumit seperti pelaporan pajak. Dengan adanya e-goverment diharapkan masyarakat bisa menikmati pelayanan publik dengan baik dan melaksanakan kewajibannya seperti membayar pajak melalui sistem teknologi.

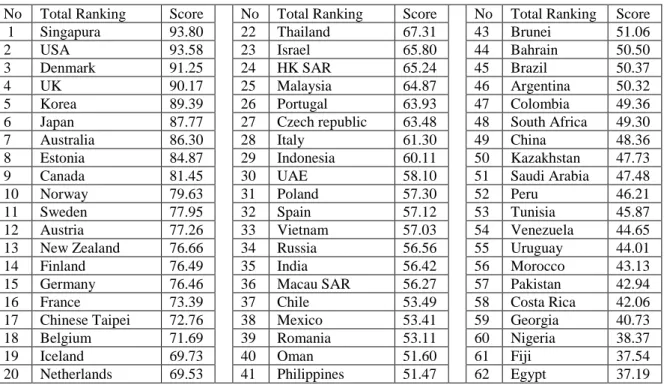

Penerapan E-goverment dirasakan dapat membantu masyarakat secara luas untuk melaksanakan kewajibannya. Dalam survei yang dilakukan oleh Waseda University tahun 2015 tentang penerapan e-goverment di dunia, Indonesia menempati posisi ke 29 dari total 63 Negara dengan skor 60,1. Data tersebut dapat dilihat pada tabel 1.1

Tabel 1.1 : Waseda – IAC e-goverment Total Ranking 2015

No Total Ranking Score No Total Ranking Score No Total Ranking Score

1 Singapura 93.80 22 Thailand 67.31 43 Brunei 51.06

2 USA 93.58 23 Israel 65.80 44 Bahrain 50.50

3 Denmark 91.25 24 HK SAR 65.24 45 Brazil 50.37

4 UK 90.17 25 Malaysia 64.87 46 Argentina 50.32

5 Korea 89.39 26 Portugal 63.93 47 Colombia 49.36

6 Japan 87.77 27 Czech republic 63.48 48 South Africa 49.30

7 Australia 86.30 28 Italy 61.30 49 China 48.36

8 Estonia 84.87 29 Indonesia 60.11 50 Kazakhstan 47.73

9 Canada 81.45 30 UAE 58.10 51 Saudi Arabia 47.48

10 Norway 79.63 31 Poland 57.30 52 Peru 46.21

11 Sweden 77.95 32 Spain 57.12 53 Tunisia 45.87

12 Austria 77.26 33 Vietnam 57.03 54 Venezuela 44.65

13 New Zealand 76.66 34 Russia 56.56 55 Uruguay 44.01

14 Finland 76.49 35 India 56.42 56 Morocco 43.13

15 Germany 76.46 36 Macau SAR 56.27 57 Pakistan 42.94

16 France 73.39 37 Chile 53.49 58 Costa Rica 42.06

17 Chinese Taipei 72.76 38 Mexico 53.41 59 Georgia 40.73

18 Belgium 71.69 39 Romania 53.11 60 Nigeria 38.37

19 Iceland 69.73 40 Oman 51.60 61 Fiji 37.54

Sumber : e gov.Waseda.ac.jp, 2015

Dilihat dari tabel diatas dapat dilihat bahwa Indonesia masih berada tiga angka dibawah Malaysia, namun peringkat Indonesia berhasil berada diatas Negara Spanyol, dan Russia yang merupakan Negara Maju di Dunia. Hal ini memperlihatkan masyarakat Indonesia mulai menerima kehadiran teknologi dan mulai memanfaatkan teknologi untuk kegiatan pelayanan publik.

Pada tahun 2003 pemerintah Indonesia telah mengeluarkan kebijakan dan strategi pengembangan e-goverment melalui instruksi RI Nomor 3 tahun 2003 tentang Kebijakan dan Strategi Pengembangan E-goverment (hukumonline, no year). Instruksi ini memicu pada penerapan e-goverment yang efektif dan efisien serta keseragaman pemakaian teknologi pada seluruh unsur kelembagaan pemerintah. Hal ini sejalan dengan semakin banyaknya lembaga pemerintah yang menggunakan teknologi berupa komputer untuk membantu pelaksanaan tugas - tugas yang diemban oleh aparatur pemerintahan. Pemanfaatan sistem teknologi ini merupakan hal yang dilakukan karena adanya kehadiran e-goverment. Salah satu regulasi dari hadirnya e-goverment adalah electronic filling (e-filling).

E-Filing merupakan sebuah layanan pengiriman atau penyampaian Surat Pemberitahuan (SPT) secara elektronik baik untuk orang pribadi atau badan ke Direktorat Jenderal Pajak melalui Application Service Provier (ASP) dengan memanfaatkan internet secara online dan realtime, sehingga Wajib Pajak tidak perlu melakukan pencetakan semua formulir laporan dan menunggu tanda terima

secara manual (Wiyono, 2008). Peraturan saat ini yang mengatur sistem e-filling adalah Per-03/PJ/2015 yang mengatur tentang penyampaian Surat Pemberitahuan Elektronik, yang berlaku sejak 13 februari 2015 (Direktorat Jenderal Pajak Kanwil Bali, 2016). Dalam peraturan ini dijelaskan bahwa wajib pajak yang melakukan pelaporan Surat Pemberitahuannya masih bisa dilakukan secara manual dan juga secara elektronik melalui sistem e-filling. Wajib pajak yang melaporkan Surat Pemberitahuan secara manual diwajibkan untuk datang ke Kantor Pelayanan Pajak dengan membawa formulir kertas (hardcopy) serta membawa dokumen pelengkap lainnya. Sedangkan wajib pajak yang melakukan pelaporan dengan e-filling tidak perlu lagi ke Kantor Pelayanan Pajak dan membawa berkas – berkas yang diperlukan. Wajib pajak bisa melaporkan Surat Pemberitahuannya dimana saja dan kapan saja selama 24 jam. Sistem e-filling sendiri mulai digunakan dan diwajibkan kepada seluruh Wajib Pajak pada tahun 2014.

Penerapan sistem e-filling merupakan inovasi yang dilakukan oleh Direktorat Jenderal Pajak untuk memudahkan Wajib Pajak dalam menyampaikan Surat Pemberitahuannya. Wajib Pajak menurut Undang-undang nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 2 disebutkan Wajib Pajak memiliki pengertian orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan perundang-undangan perpajakan. Wajib Pajak selain memiliki kewajiban perpajakan, Wajib Pajak juga harus mengerti bagaimana sistem dalam perpajakan.

Sistem perpajakan saat ini dilaksanakan berdasarkan tiga sistem yaitu self assesment sistem, official assesment sistem dan with holding system (Sumadi et al 2014 : 13). Self assesment sistem adalah pemberian tanggung jawab sendiri pada Wajib Pajak untuk melakukan kewajiban perpajakannya yaitu menghitung, membayar dan melaporkan jumlah pajak yang terutang. Melalui sistem ini Wajib Pajak bertanggung jawab sendiri atas pelaporan pajaknya, jika terjadi kesalahan dalam pelaporan pajak, maka Wajib Pajak harus bertanggung jawab atas hal tersebut sendiri. Setiap Wajib Pajak tentu memiliki NPWP (Nomor Pokok Wajib Pajak) dan dianggap sudah mengerti sistem perpajakan. Namun menurut Ortax.org (Widodo, 2015) masih banyak Wajib Pajak yang kurang paham tentang peraturan perpajakan dan bahkan masih ada yang belum mengerti sama sekali tentang sistem perpajakan yang berlaku. Tim dari Direktorat Jenderal Pajak Provinsi Bali sudah melakukan sosialisasi tentang perpajakan dan sistem e-filling namun belum menyentuh seluruh lapisan masyarakat, karena Wajib Pajak yang terdapat di Provinsi Bali jumlahnya sangat besar, hal tersebut mengakibatkan masih banyak Wajib Pajak yang belum mengerti tentang sistem perpajakan dan e-filling.

Penggunaan e-filling oleh Wajib Pajak Orang Pribadi di Provinsi Bali saat ini belum mencapai batas maksimal yang diinginkan. Berbagai kemudahan dan kelebihan yang ditawarkan oleh Direktorat Jenderal Pajak melalui sistem e-filling belum mampu meratakan penggunaan e-filling oleh Wajib Pajak. Saat ini baru 68% Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan yang menggunakan sistem e-filling dalam penyampaian Surat Pemberitahuan tahunannya (Turnip,

2016) Sebanyak 68% tersebut, jumlah Wajib Pajak Orang Pribadi yang menggunakan e-filling hanya sebanyak 53% ( Indah, 2015). Jadi masih ada 47% Wajib Pajak yang masih menggunakan cara manual dalam menyampaikan Surat Pemberitahuan Tahunannya. Hal ini memperlihatkan masih banyak Wajib Pajak Orang Pribadi yang belum menggunakan e-filling, faktor utama yang menyebabkan Wajib Pajak belum menggunakan e-filling adalah Wajib Pajak sebagian besar masih bingung untuk menyampaikan Surat Pemberitahuan Tahunannya melalui sistem e-filling (Amriyono, 2016). Wajib pajak tidak hanya merasa kebingungan dalam menyampaikan Surat Pemberitahuan Tahunannya namun terdapat juga Wajib Pajak yang tidak mengerti dalam menggunakan e-filling, selain itu masih ada faktor kemalasan yang membuat wajib pajak enggan menggunakan e-filling.

Sistem elektronik yang digunakan oleh Direktorat Jenderal Pajak difungsikan agar terjadi pemodernisasi dalam sistem perpajakan. Hal ini dilakukan oleh Direktorat Jenderal Pajak untuk mempermudah Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Namun, saat ini yang terjadi sistem online pajak mengalami kendala dan mengalami server down akibat banyaknya Wajib Pajak yang mengakses sistem e-filling (Erwin, 2016). Hal ini terjadi dikarenakan hampir seluruh Wajib Pajak melaporkan Surat Pemberitahuannya di akhir bulan maret, hal ini sudah seperti menjadi budaya untuk melaporkan Surat Pemberitahuan Tahunannya di akhir bulan maret. Pembludakan akses sistem e-filling di akhir bulan maret mengakibatkan server menjadi down dan eror yang menyebabkan banyak Wajib Pajak yang tidak bisa mengakses sistem e-filling.

Tahun lalu sempat terjadi server down yang menyebabkan pelaporan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi melalui e-filling diundur menjadi 4 bulan masa tahun akhir pajak. Namun saat ini jika Wajib pajak tidak melaporkan Surat Pemberitahuannya sampai bulan maret, walaupun terjadi server down , Wajib Pajak akan dikenakan sanksi administrasi berupa denda.

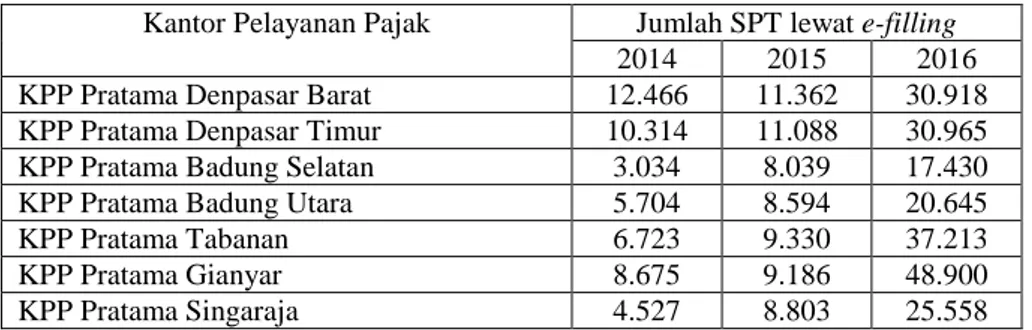

Pelayanan pajak Orang Pribadi menggunakan e-filling di Provinsi Bali terdapat pada 7 Kantor Pelayanan Pajak Pratama yaitu Badung Selatan, Badung Utara, Tabanan, Gianyar, Singaraja, Denpasar Timur dan Denpasar Barat. Keenam kantor tersebut telah menggunakan sistem e-filling dalam penyampaian Surat Pemberitahuannya. Tabel dibawah menunjukkan data penyampaian SPT

melalui e-filling seluruh Kantor Pelayanan Pajak di Kantor Wilayah Direktorat Jenderal Pajak Bali.

Tabel 1.2. Data Penyampaian SPT melalui e-filling seluruh KPP di Kantor Wilayah Direktorat Jenderal Pajak Bali Tahun 2014-2016

Kantor Pelayanan Pajak Jumlah SPT lewat e-filling

2014 2015 2016

KPP Pratama Denpasar Barat 12.466 11.362 30.918

KPP Pratama Denpasar Timur 10.314 11.088 30.965

KPP Pratama Badung Selatan 3.034 8.039 17.430

KPP Pratama Badung Utara 5.704 8.594 20.645

KPP Pratama Tabanan 6.723 9.330 37.213

KPP Pratama Gianyar 8.675 9.186 48.900

Sumber : Pengolahan Dokumen serta Bidang data dan Pengawasan Potensi Perpajakan Kanwil Direktorat Jenderal Pajak Bali, 2017

Data tersebut diatas memperlihatkan pengguna e-filling terendah di Kantor Pelayanan Pajak Pratama adalah Kantor Pelayanan Pajak Pratama Badung Selatan. Kantor Pelayanan Pajak Pratama Badung Selatan merupakan instansi vertikal di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Bali yang mempunyai tugas dan fungsi yakni melakukan pelayanan dan pengawasan perpajakan di Kecamatan Kuta dan Kuta Selatan. Dengan kehadiran e-filling seharusnya dapat mempermudah Wajib Pajak dalam penyampaian Surat Pemberitahuan Tahunan namun di Kantor Pelayanan Pajak Pratama Badung Selatan belum memanfaatkan sistem ini dengan baik. Dalam pelaksanaan sistem e-filling ini, wajib pajak diwajibkan untuk memiliki E-Fin (Elektronik Filling Identification Number) yang merupakan syarat utama dalam menggunakan sistem ini. Namun di kantor Pelayanan Pajak Pratama Badung Selatan, untuk mendapatkan E-Fin (Elektronik Filling Identification Number) harus melalui antrian yang sangat panjang dan lama. Hal tersebut menyebabkan banyak Wajib Pajak yang kesal dan malas karena merasa waktunya terbuang hanya untuk mengantri untuk mendapatkan E-Fin (Elektronik Filling Identification Number). Proses inilah yang membuat Wajib Pajak di Badung Selatan malas untuk beralih ke sistem e-filling.

Berdasarkan latar belakang diatas, diperlukan penelitian lebih mendalam mengenai bagaimana Implementasi dari sistem e-filling dalam meningkatkan kepatuhan Wajib Pajak terutama Wajib Pajak Orang Pribadi yang merupakan Wajib Pajak paling banyak terdapat di Provinsi Bali. Dengan demikian penulis

tertarik mengambil judul “Implementasi sistem e-filling dalam Meningkatkan Kepatuhan Wajib Pajak Orang Pribadi (studi kasus Kantor Pelayanan Pajak Pratama Badung Selatan)”.

1.2 Rumusan Masalah

Berdasarkan permasalahan yang terdapat di KPP Pratama Badung Selatan rumusan masalah yang dapat penulis tarik adalah “Bagaimana

implementasi sistem e-filling dalam meningkatkan kepatuhan Wajib Pajak (studi kasus Kantor Pelayanan Pajak Pratama Badung Selatan)?”

1.3 Fokus Penelitian

Fokus penelitian dalam penelitian ini terletak pada wajib pajak Orang Pribadi karena dalam penelitian ini, penulis memfokuskan penelitiannya pada kepatuhan dari Orang Pribadi saja.

1.4 Tujuan Penelitian

Tujuan Penelitian ini adalah untuk mengetahui bagaimana implementasi sistem e-filling dalam meningkatkan kepatuhan Wajib Pajak dalam penyampaian SPT tahunan di KPP Pratama Badung Selatan.

1.5 Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini secara teoritis diharapkan dapat memberikan sumbangan pemikiran dalam memperkaya wawasan konsep mengenai perpajakan dan kebijakan suatu instansi.

2. Manfaat Praktis

Hasil penelitian ini secara praktis diharapkan dapat

menyumbangkan pemikiran terhadap pemecahan masalah yang berkaitan dengan peningkatan kepatuhan Wajib Pajak melalui kebijakan instansi pemerintahan.

1.6 Sistematika Penulisan BAB I : Pendahuluan

Pada bab ini diuraikan mengenai latar belakang masalah yang mendorong penelitian tentang implementasi sistem e-filling dalam meningkatkan kepatuhan Wajib Pajak (studi kasus KPP Pratama Badung Selatan) yang meliputi latar belakang, rumusan masalah, tujuan, manfaat, dan sistematika penelitian.

BAB II : Tinjauan Pustaka

Pada bab ini menguraikan tentang teori dan konsep yang digunakan untuk penelitian ini yaitu, kajian pustaka, landasan teori yang terdiri dari teori kebijakan, landasan konsep yang terdiri dari konsep implementasi, e-goverment, e-filling, perpajakan, wajib pajak orang pribadi dan kepatuhan Wajib Pajak , serta kerangka pemikiran.

BAB III : Metodologi Penelitian

Pada bab ini menjelaskan tentang metode yang digunakan pada penulisan yaitu Jenis Penelitian, Sumber Data, Unit Analisis, Teknik

Penentuan Informan, Teknik Pengumpulan Data, Teknik Analisis Data dan Teknik Penyajian Data.

BAB IV : Pembahasan

Bab ini menjelaskan tentang jawaban dari permasalahan yang menguraikan mengenai temuan penelitian berupa implementasi sistem e-filling dalam meningkatkan kepatuhan Wajib Pajak di KPP Pratama Badung Selatan.

BAB V : Kesimpulan dan Saran

Pada bab ini menguraikan kesimpulan yang diperoleh dari pembahasan dan memberikan saran terhadap pihak yang berkaitan dengan permasalahan ini.