IV I KELAYAKAN PENDIRIAN TERMINAL BAHAN

BAKU ROTAN DI KLASTER TRANGSANSUKOHAJRJO

Pembicaraan dengan berbagai stakeholder daiam industri produk dan

mebel rotan di Trangsan mengharapkan Terminal Bahan Baku Rotan (TBBR) yang akan didirikan di klaster Trangsan dapat berperan sebagai penyangga atau buffer stock. TBBR ini diharapkan dapat mengatasi kekurangan BBR yang terjadi dalam jangka pendek serta fluktuasi harga sehingga melindungi pengrajin dari gejolak harga yang berlebihan. Sebagai penyangga, buffer stock diadakan dengan

membeli surplus yang ada di pasar, menyimpannya, serta menjual kembali jika terjadi kekurangan di pasar. Agar mampu menjaga keberlanjutan pasokan, TBBR harus memiliki persediaan yangcukup, terutama dilakukan dengan membeli dalam

jumlah besar ketika harga produk murah yang tentu berimplikasi pada modal

yang besar tertanam pada persediaan. Untuk menjaga stabilitas harga, TBBR

diharapkan mampu menjual lebih murah karena mampu membeli dengan memanfaatkan economies of scale. Berikut ini adalah perhitungan kelayakan baik

secara finansial maupun non finansial.

4.1. Kelayakan Finansial

Aspek finansial merupakan muara dari seluruh aktifitas yang terjadi pada aspek-aspek yang relevan dalam penilaian kelayakan suatu usaha. Pada Bab ini akan dipaparkan penilaian kelayakan finansial dari pendirian terminal bahan baku rotan di Trangsan Sukoharjo. Penilaian aspek finansial menggunakan penilaian aruskasyangdihasilkandarisebuah bisnisyangmeliputi pengeluaran

investasi, pendapatan dan biaya yang relevan. Untuk menilai kelayakan arus

kas maka digunakan kriteria kelayakan investasi seperti Net Present Value (NPV), Profitability Index (PI), Internal Rate of Return (IRR) dan Payback Period (PP).

Untuk mengetahui kelayakan investasi dari aspek keuangan dibutuhkan

proyeksi laporan keuangan (proforma laporan keuangan). Sebelum dilakukan

penyusunan laporan keuangan, terlebih dahulu akan dipaparkan asumsi yang digunakan dalam pendirian TBBR Trangsan Sukoharjo.

Asumsi besaran pasar

Salah satu faktor penting yang menentukan kelayakan studi ini adalah

terkait dengan besaran pasar. Ada dua kondisi yang diperkirakan berkenaan dengan penguasaan pasar yang diberi istilah Embrio dan Full Capacity. Pada

tingkat embrioTBBR diasumsikan menguasai 50% pangsa pasar di klaster, sedang tingkat full capacity TBBR diasumsikan menguasai 100% pangsa pasar di klaster.

Pangsa pasar embrio ditetapkan 50% mengingat di klaster Trangsan ada beberapa pedagang bahan baku rotan di dalam klaster serta dua eksportir dari luar klaster yang sering memasok kebutuhan bahan baku para pengrajin. Eksportir pada waktu-waktu yang lalu diperkirakan memasok sekitar 45% kebutuhan bahan baku rotan dari pengrajin. Dalam wawancara dengan pengrajin mereka bersedia untuk membeli BBR dari TBBR jika harga tidak lebih mahal dan stabil. Hasil wawancara dengan para pedagang BBR mereka bersedia

bekerjasama dengan BBR apabila TBBR beroperasi, sedangkan wawancara

dengan eksportir mereka menurunkan pasokan ke pengrajin selain karena

turunnya permintaan juga merasa kurang puas dengan kinerja pengrajin dari

klaster ini. Melihat kondisi ini, dibuat asumsi tahap embrio tidak terialu optimis yaitu mulai dengan memasok 50% dari kebutuhan pengrajin di klaster tersebut. Jika pelayanan yangdiberikan TBBR memuaskan pengrajin kemungkinan untuk

menguasai seluruh kebutuhan BBR pengrajin di klaster ini sangat besar atau

menguasai 100% pangsa pasar.

Pada skenario Embrio terdiri dari opsi fokus pada kegiatan dagang (skenario embrio I - Embrio Distribusi) dan opsi fokus pada kegiatan pengolahan (skenario embrio II - Embrio Produksi & Distribusi). TBBR dalam skenario Embrio Distribusi bertindak sebagai distributor dan tidak melakukan proses pengolahan lebih lanjut. Sementara itu, Skenario Embrio Produksi & Distribusi melakukan proses pengolahan dari bahan baku rotan menjadi rotan jadi untuk kemudian

didistribusikan. Skenario III adalah Full Capacity dengan fokus pada kegiatan pengolahan (skenario Full Capacity). Masing-masing skenario dibagi ke dalam

dua sub skenario yaitu sub skenario persediaan akhir 10% dan 20%. Asumsi harga

Harga jual dan harga beli merupakan faktor penting yang akan

menen-tukan apakah TBBR ini mampu bersaing menghadapi para pedagang BBR yang ada. Secara akal sehat, TBBR akan mampu bersaing jika dapat memasok

kebutuhan BBR setiap saat dalam jumlah yang cukup, menjual iebih murah dari pedagangyangada atau maksimal sama dengan harga yangdibeli pedagang tetapi menjaga harga tersebut stabil. Untuk itu TBBR harus mencari pemasok

yang memberikan harga beli yang kompetitif.

Untuk tahap embrio I dimanaTBBR berperan sebagai pedagang, pengelola

TBBR tentu harus menemukan sumber pasokan yang dapat memberikan harga

kompetitif dan dapat menyediakan BBR dalam jumlah yang cukup. Studi terhadap beberapa pemasok potensial dari Surabaya, Cirebon maupun dari Makasar (CEMSED Desember 2010) memperlihatkan bahwa harga yang paling

bersaing adalah pemasok dari Surabaya. Dengan menggunakan harga patokan

yang bersedia dibayar oleh pengrajin di Trangsan, maka pemasok di Surabaya dapat menawarkan harga dari beberapa jenis rotan berkisar antara 56% - 88% dari harga terendahyang dibayaroleh pengrajin. Sementara itu untuk pembelian dalam bentuk rotan mentah dari pemasok di Surabaya diperkirakan harganya

berkisar 60%. Berdasar data tersebut, perhitungan dibuat untuk mengestimasi

harga jual untuk BBR baik pada kondisi embrio I, II maupun Full capacity. Asumsi tingkat persediaan

Seperti diketahui, untuk dapat berperan sebagai penyangga, TBBR perlu memiliki persediaan yang memadai. Dengan memperhitungkan persediaan yang

bisa menutup kebutuhan 1 bulan serta lead time yang diperkirakan 1 minggu maka persediaan yang ada diperkirakan besarnya sama dengan 10% kebutuhan 1 tahun. Apabila permintaan bulanan tidak tersebar secara merata dalam sepanjangtahun, perlu persediaan yang Iebih tinggi terutama pada saat musim

ramai. Untuk itu diasumsikan agar menjaga stabilitas pasokan bahan baku rotan, opsi kedua adalah menaikkan persediaan menjadi 2 kali lipat dari kondisi opsi 1

yaitu dengan persediaan 20%. Perbedaan asumsi dari masing-masing skenario akan memiliki konsekuensi finansial yang berbeda.

Berikut ini adalah prosedur perhitungan keuangan:

(1) Penentuan Investasi Awal (Initial Investment) dan Sumber Dana

Pada tahap ini dilakukan identifikasi kebutuhan aktiva tetap meliputi aktiva tetap berwujud dan aktiva tetap tidak berwujud. Aktiva tetap berwujud terdiri dari kebutuhan mesin dan peralatan, mobil operasional, inventaris kantor, tanah

serta bangunan. Pada skenario Embrio Distribusi seluruh aktiva tetap berwujud dipenuhi dengan cara membeli. Untuk tanah dan bangunan diadakan dengan

cara menyewa. Pada skenario Embrio Distribusi tidak dilakukan pembelian mesin

produksi.

Sementara itu, pada skenario Embrio Produksi & Distribusi serta Full Capacity pemenuhan kebutuhan mesin, peralatan, dan inventaris kantor dilakukan dengan cara membeli, sementara tanah dan bangunan diadakan dengan menyewa. Seluruh aktiva tetap berwujud akan disusutkan dalam bentuk depresiasi (tidak termasuk bangunan). Perhitungan depresiasi dilakukan dengan menggunakan metode garis lurus (straight line method) tanpa nilai sisa. Umur ekonomis mesin produksi adalah 15 tahun (Lampiran 3.1,4.1, 5.1 & 6.1) sedangkan kendaraan operasional adalah 10 tahun (Lampiran 1.1,2.1,3.1,4.1,5.1 & 6.1.).

Biaya pra operasional terdiri dari biaya pembuatan studi kelayakan dan

instalasi sebesar Rp 180.000.000,00 (Lampiran 1.4, 2.4, 3.4, 5.4 & 6.4.).

Penyusutan biaya pra operasional dilakukan dengan amortisasi lima tahun tanpa

nilai sisa.

Untuk membiayai pengeluaran kebutuhan aktiva dan modal kerja diperlukan sumber dana yang berasal dari anggota koperasi, investor dan/atau pemerintah. Proporsi hutang dan modal sendiri adalah 50% hutang dan 50% modal sendiri. Imbal hasil investasi yang diharapkan dari investasi TBBRTrangsan Sukoharjo adalah 15% sementara suku bunga pinjaman diasumsikan 12% per

tahun.

(2) Penentuan proyeksi pendapatan

Pendapatan didasarkan atas penjualan bahan baku dari beberapa jenis. Detil proyeksi penjualan untuk tiga skenario selama lima tahun dapat dilihat

pada Tabel 1.6-1.8,2.6-2.8,3.6-3.8,4.6-4.8,5.6-5.8 & 6.6-6.8. Asumsi kenaikan

kuantitas permintaan 5% dan harga jual bahan baku adalah 10% per tahun. Ringkasan penjualan dapat dilihat pada tabel berikut ini:

Tabel 4.1 Ringkasan Penjualan Bahan Baku Rotan

(Skenario Embrio Distribusi & Embrio Produksi dan Distribusi)

Tahun Nilai (Rp) 1 8 ,605,561,589 2 9,939,423,635 3 11,480,034,299 4 13,259,439,615 5 15,314,652,755

Tabel 4.2 Ringkasan Penjualan Bahan Baku Rotan

(Skenario Full Capacity)

Tahun NHai (Rp) 1 17,211,123,178 2 19,878,847,271 3 22,960,068,597 4 26,518,879,230 5 30,629,305,511

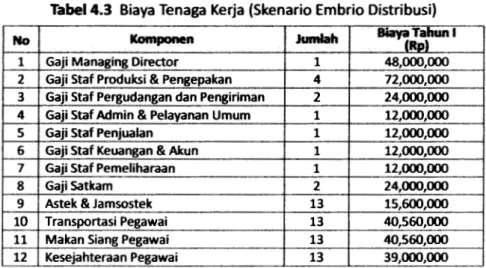

(3) Biaya Tenaga Kerja

Untuk menjalankan operasional TBBR Trangsan Sukoharjo dibutuhkan tenaga kerja yang jumlahnya disesuaikan dengan skenario yang dipilih. Untuk pendirian embrio TBBR Skenario Embrio Distribusi akan mengeluarkan biaya

tenaga kerja sebagai berikut:

Tabel 4.3 Biaya Tenaga Kerja (Skenario Embrio Distribusi)

No Komponen Jumlah Biaya Tahun 1

(RP)

1 Gaji Managing Director 1 48,000,000

2 Gaji Staf Produksi & Pengepakan 4 72,000,000

3 Gaji Staf Pergudangan dan Pengiriman 2 24,000,000

4 Gaji Staf Admin & Pelayanan Umum 1 12,000,000 5 Gaji Staf Penjualan 1 12,000,000 6 Gaji Staf Keuangan & Akun 1 12,000,000

7 Gaji Staf Pemeliharaan 1 12,000,000 8 Gaji Satkam 2 24,000,000

9 Astek & Jamsostek 13 15,600,000

10 Transportasi Pegawai 13 40,560,000

11 Makan Siang Pegawai 13 40,560,000

12 Kesejahteraan Pegawai 13 39,000,000

Komponen biaya tenaga kerja terdiri dari gaji managing director, staff operasional

dan non operasional. Termasuk pengeluaran yang dibutuhkan adalah astek & jamsostek, transportasi, makan siang, dan kesejahteraan pegawai. Komponen biaya tenaga kerja pada skenario Embrio Distribusi juga dibutuhkan pada skenario Embrio Produksi & Distribusi. Hal yang membedakan adalah pada jumlah staff produksi dan pengepakan yang lebih banyak (28 orang) karena ada tambahan proses produksi. Asumsi kenaikan biaya tenaga kerja adalah 10% per tahun. Biaya transportasi dan makan siang per bulan dihitung berdasarkan biaya sekali makan Rp 10.000 untuk 26 hari kerja.

Tabel 4.4 Biaya Tenaga Kerja (Skenario Embrio Produksi & Oistribusi)

NO Komponen Jumlah Biaya Tahunl (*P) 1 Gaji Managing Director 1 48,000,000

2 Gaji Staf Produksi & Pengepakan 28 504,000,000 3 Gaji Staf Pergudangan dan Pengiriman 2 24,000,000

4 Gaji Staf Admin & Peiayanan Umum 1 12,000,000

5 Gaji Staf Penjualan 1 12,000,000

6 Gaji Staf Keuangan & Akun 1 12,000,000

7

Gaj

i Staf Pemeliharaan 1 12,000,0008 Gaji Satkam 2 24,000,000

9 Astek & Jamsostek 37 44,400,000

10 Transportasi Pegawai 37 115,440,000

11 Makan Siang Pegawai 37 115,440,000

12 Kesejahteraan Pegawai 37 111,000,000

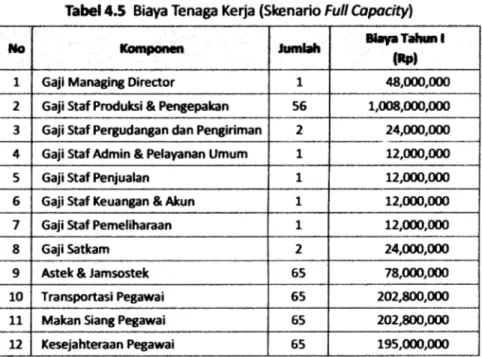

Sementara itu rincian jumlah tenaga kerja yang dibutuhkan pada skenario Full Capacity adalah sebagai berikut:

Tabel 4.5 Biaya Tenaga Kerja (Skenario Full Capacity)

No Komponen Jumlah Biaya Tahunl

(«P) 1 Gaji Managing Director 1 48,000,000 2 Gaji Staf Produksi & Pengepakan 56 1,008,000,000

3 Gaji Staf Pergudangan dan Pengiriman 2 24,000,000 4 Gaji Staf Admin & Pelayanan Umum 1 12,000,000 5 Gaji Staf Penjualan 1 12,000,000 6 Gaji Staf Keuangan & Akun 1 12,000,000 7 Gaji Staf Pemeliharaan 1 12,000,000 8 Gaji Satkam 2 24,000,000

9 Astek & Jamsostek 65 78,000,000

10 Transportasi Pegawai 65 202,800,000

11 Makan Siang Pegawai 65 202,800,000 12 Kesejahteraan Pegawai 65 195,000,000

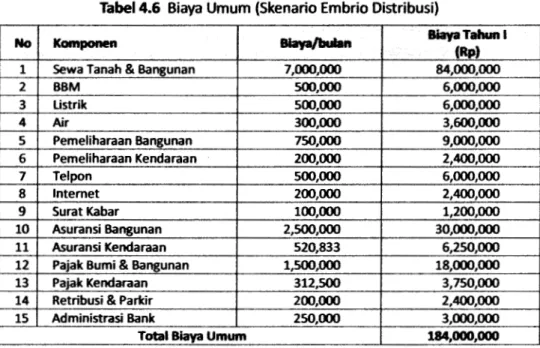

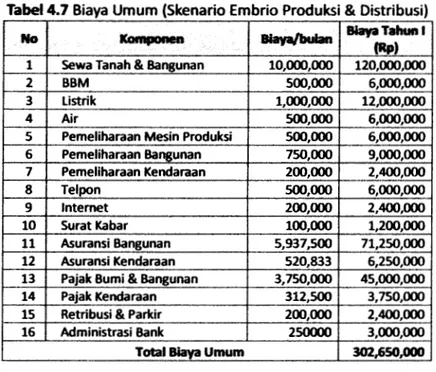

(4) Biaya Umum

Biaya umum meliputi biaya sewa tanah & bangunan, BBM, listrik, air, pemeliharaan, telpon, internet, surat kabar, asuransi, pajak dan retribusi. Kenaikan biaya umum adalah 10% per tahun. Perbedaan biaya antara ketiga skenario terletak pada nilai biaya sewa tanah & bangunan, asuransi bangunan dan PBB serta tidak adanya komponen pemeliharaan mesin produksi pada

skenario Embrio Distribusi.

Tabel 4.6 Biaya Umum (Skenario Embrio Distribusi)

No Komponen Biaya/buian Biaya Tahun 1

(Rp)

1 Sewa Tanah & Bangunan 7,000,000 84,000,000

2 BBM 500,000 6,000,000 3 Listrik 500,000 6,000,000 4 Air 300,000 3,600,000 5 Pemeliharaan Bangunan 750,000 9,000,000 6 Pemeliharaan Kendaraan 200,000 2,400,000 7 Telpon 500,000 6,000,000

8

Internet

200

,000 2,400,000 9 Surat Kabar 100,000 1,200,000 10 Asuransi Bangunan 2,500,000 30,000,000 11 Asuransi Kendaraan 520,833 6,250,00012 Pajak Bumi & Bangunan 1

,500,000 18,000,000

13 Pajak Kendaraan 312,500 3,750,000

14 Retribusi & Parkir 200,000 2,400,000

15 Administrasi Bank 250,000 3,000,000

Total Biaya Umum 184,000,000

421 Roos Kities Andadari, dkk

Tabel 4.7 Biaya Umum (Skenario Embrio Produksi & Distribusi)

No Komponen Biaya/buian Biaya Tahunl

m

1 Sewa Tanah & Bangunan 10,000,000 120,000,000

2 BBM 500,000 6,000,000

3 Listrik 1,000,000 12,000,000

4 Air 500,000 6,000,000

5 Pemeliharaan Mesin Produksi 500,000 6,000,000

6 Pemeliharaan Bangunan 750,000 9,000,000 7 Pemeliharaan Kendaraan 200,000 2,400,000 8

Telpon 500,000

6,000,000 9 Internet 200,000 2,400,000 10 Surat Kabar 100,000 1,200,000 11 Asuransi Bangunan 5,937,500 71,250,000 12 Asuransi Kendaraan 520,833 6,250,00013 Pajak Bumi & Bangunan 3,750,000 45,000,000 14 Pajak Kendaraan 312,500 3,750,000

15 Retribusi & Parkir 200,000 2,400,000

16 Administrasi Bank 250000 3,000,000

Total Biaya Umum 302,650,000

Tabel 4.8 Biaya Umum (Skenario Full Capacity)

No Komponen Biaya/buian Biaya Tahun 1

(Hp)

1 Sewa Tanah & Bangunan 12,000,000 144,000,000

2 BBM 500,000 6,000,000

3 Listrik 1,000,000 12,000,000

4 Air 500,000 6,000,000

5 Pemeliharaan Mesin Produksi 500,000 6,000,000

6 Pemeliharaan Bangunan 1,000,000 12,000,000 7 Pemeliharaan Kendaraan 200,000 2,400,000 8 Telpon 500,000 6,000,000 9 Internet 200,000 2,400,000 10 Surat Kabar 100,000 1,200,000 11 Asuransi Bangunan 7,187,500 86,250,000 12 Asuransi Kendaraan 520,833 6,250,000

13 Pajak Bumi & Bangunan 4,687,500 56,250,000

14 Pajak Kendaraan 312,500 3,750,000

15 Retribusi & Parkir 200,000 2,400,000

16 Administrasi Bank 250,000 3,000,000

Total Biaya Umum 355,900,000

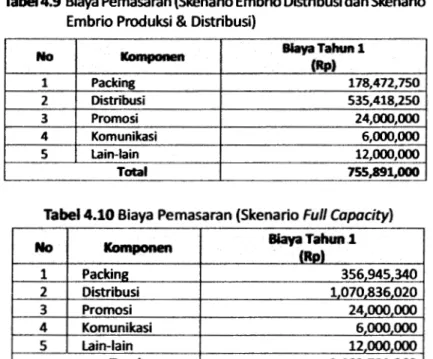

(5) Biaya Pemasaran

Komponen biaya pemasaran adalah biaya pengemasan, distribusi, promosi, komunikasi dan biaya Iain-Iain. Untuk biaya pengemasan diasumsikan Rp 250/kg dan biaya distribusi Rp 750/kg. Alokasi biaya pemasaran tahun I

Skenario Embrio Distribusi dan Embrio Produksi & Distribusi sebesar

Rp 755,891,000.00 dan Skenario Full Capacity sebesar Rp 1,469,781,360. Biaya tersebut akan meningkat tiap tahun sebesar 10% per tahun.

Tabel 4.9 Biaya Pemasaran (Skenario Embrio Distribusi dan Skenario Embrio Produksi & Distribusi)

No Komponen Biaya Tahun 1 («P) 1 Packing 178,472,750 2 Distribusi 535,418,250 3 Promosi 24,000,000 4 Komunikasi 6,000,000 5 Lain-lain 12,000,000 Total 755,891,000

Tabel 4.10 Biaya Pemasaran (Skenario Full Capacity)

No Komponen Biaya Tahun 1

{Rp) 1 Packing 356,945,340 2 Distribusi 1,070,836,020 3 Promosi 24,000,000 4 Komunikasi 6,000,000 5 Lain-lain 12.000,000 Total 1/469,781,360

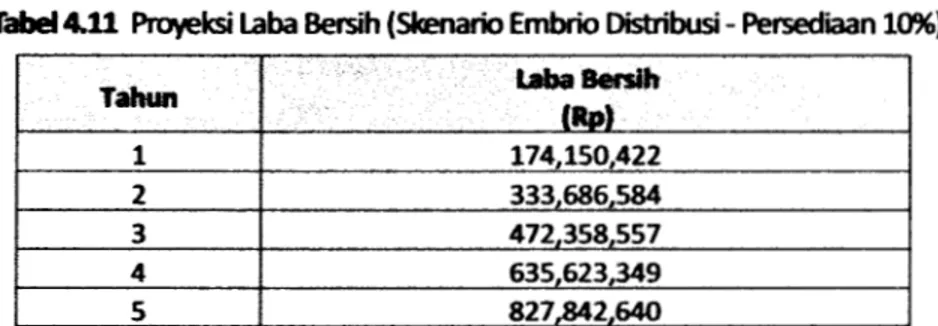

(6) Proyeksi Rugi Laba

Ringkasan laba bersih yang dihasilkan dari proyek pendirian TBBR Trangsan

Sukoharjo ada dalam Tabel 4.11 s.d. Tabel 4.16. Pajak yang dikenakan atas laba

sebelum bunga dan pajak adalah 30%.

Tabd 4.11 Proyeksi Laba Bersih (Skenario Embrio Distribusi - Persediaan 10%)

Tahun Laba Bersih

(Rp) 1 174,150,422 2 333,686,584 3 472,358,557 4 635,623,349 5 827,842,640

Tabel 4.12 Proyeksi Laba Bersih (Skenario Embrio Distribusi - Persediaan 20%)

Tahun Laba Bersih

(Bp) 1 174,150,422 2 381,877,729 3 528,019,330 4 699,911,542 5 902,095,502

Tabel4.13 Proyeksi Laba Bersih (Skenario Embrio Produksi & Distribusi- Persediaan 10%)

Tafiun Laba Bersih

(Rp) 1 431,767,389 2 674,302,526 3 919,708,894 4 1,208,395,116 5 1,547,958,675

Tabel 4.14 Proyeksi Laba Bersih (Skenario Embrio Produksi & Distribusi -Persediaan 20%)

Tahun Laba Bersih

(RP) 1 431,767,389 2 713,457,831 3 964,933,271 4 1,260,629,272 5 1,608,289,125

Tabel 4.15 Proyeksi Laba Bersih (Skenario Full Capacity - Persediaan 10%)

Tahun Laba Bersih

(Rp) 1 1,335,387,726 2 1,847,536,144 3 2,369,178,749 4 2,981,507,960 5 3,700,131,431

Tabel 4.16 Proyeksi Laba Bersih (Skenario Full Capacity - Persediaan 20%)

Tahun Laba Bersih

(Rp)

1 1,335,387,726 2 1,925,846,755 3 2,459,627,504 4 3,085,976,272 5 3,820.792.331(7) Proyeksi Anggaran Kas

Untuk mengetahui jumlah kas yang ada laporan neraca dibutuhkan proyeksi anggaran kas. Saldo kas yang ada pada laporan neraca merupakan kas minimum yang ada ada di proyeksi anggaran kas yang detilnya ada pada Lampiran 1.21,2.21,3.21,4.21,5.21 & 6.21. Deviden kepada investor dibagikan setiap tahun dengan nilai 10% dari saldo kas akhir tahun.

(8) Proyeksi Neraca

Detil proyeksi neraca disajikan pada Lampiran 1.22,2.22,3.22,4.22,5.22

& 6.22. Item persediaan merupakan persediaan akhir yang ada pada lampiran. Laba ditahan periode t merupakan jumlah saldo akhir laba ditahan periode t-1 ditambah laba bersih periode t dikurangi pembagian deviden periode t.

(9) Proyeksi Arus Kas Bersih

Proyeksi arus kas bersih menjadi input bagi penentuan kelayakan investasi

TBBR Trangsan Sukoharjo. Sebelum membuat proyeksi arus kas bersih, dibutuhkan perhitungan sumber dan penggunaan modal kerja. Hal ini dibutuhkan untuk mengetahui perubahan modal kerja tiap periode yang

mempengaruhi arus kas bersih. Ringkasan proyeksi arus kas bersih dapat dilihat

pada lampiran 1.24, 2.24,3.24,4.24,5.24, dan 6.24.

(10) Penilaian Investasi

Penitaian Investasi dilakukan dengan beberapa ukuran seperti Net Present Value (NPV), Profitability Index (PI), dan Internal Rate of Return (IRR), Payback

Period (PP), dan Discounted Payback Period. Tabel di bawah ini merupakan hasil perhitungan penilaian investasi dengan beberapa skenario yang ada.

Tabel 4.17 Ringkasan Penilaian Investasi (Skenario Embrio Distribusi -Persediaan 10%)

Total Present Value Arus Kas Bersiha 1,946,622,398

Initial Investment (lo)f (1,842,750,000) Net Present Value (NPV) (a-b) 103,872,398

Profitability Index (PI) (a:b) 1.06

Internal Rate of Return (IRR) 15%

Payback Period 4.29

Discounted Payback Period 4.85

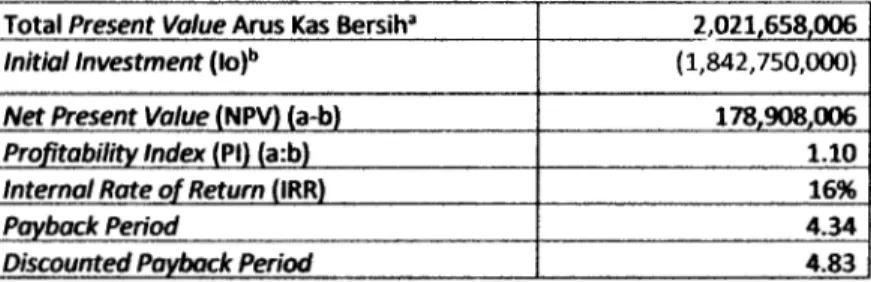

Tabel 4.18 Ringkasan Penilaian Investasi (Skenario Embrio Distribusi -Persediaan 20%)

Total Present Value Arus Kas Bersih, 2,021,658,006

Initial Investment (lo)f (1,842,750,000)

Net Present Value (NPV) (a-b) 178,908,006

Profitability Index (PI) (a:b) 1.10

Internal Rate of Return (IRR) 16%

Payback Period 4.34

Discounted Payback Period 4.83

Tabel 4.19 Ringkasan Penilaian Investasi (Skenario Embrio Produksi & Distribusi - Persediaan 10%)

Total Present Value Arus Kas Bersih" 3,944,530,899

Initial Investment (lo)b

(2,802,750,000) Net Present Value (NPV) (a-b) 1,141,780,899

Profitability Index (PI) (a:b) 1.41

Internal Rate of Return (IRR) 24%

Payback Period 4.14

Discounted Payback Period 4.49

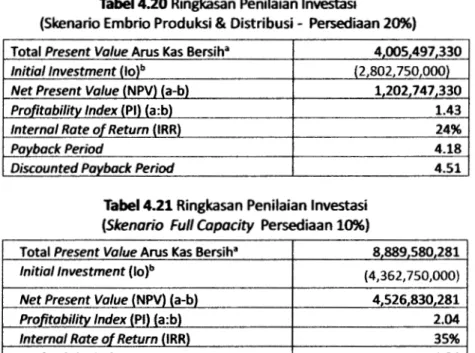

Tabel 4.20 Ringkasan Penilaian Investasi

(Skenario Embrio Produksi & Distribusi - Persediaan 20%)

Total Present Value Arus Kas Bersih® 4,005,497,330

Initial Investment (lo)b (2,802,750,000)

Net Present Value (NPV) (a-b) 1,202,747,330

Profitability Index (PI) (a:b) 1.43

Internal Rate of Return (IRR) 24%

Payback Period 4.18Discounted Payback Period 4.51

Tabel 4.21 Ringkasan Penilaian Investasi {Skenario Full Capacity Persediaan 10%)

Total Present Value Arus Kas Bersih° 8,889,580,281

Initial Investment (lo)t (4,362,750,000)

Net Present Value (NPV) (a-b) 4,526,830,281

Profitability Index (PI) (a:b) 2.04

Internal Rate of Return (IRR) 35%

Payback Period 4.04

Discounted Payback Period 4.23

Tabel 4.22 Ringkasan Penilaian Investasi [Skenario Full Capacity Persediaan 20%)

Total Present Value Arus Kas Bersih' 9,011,513,144

Initial Investment (lo)t (4,362,750,000)

Net Present Value (NPV) (a-b) 4

,648,763,144

Profitability Index (PI) (a:b) 2.07

Internal Rate of Return (IRR) 35%

Payback Period 4.07

Discounted Payback Period 4.27

Data di atas memperlihatkan bahwa perbedaan hasil yang makin membaik

dinampakkan dari aktivitas yang dipilih serta besaran pasar. Makin tinggi nilai

tambah yang bisa diciptakan oleh TBBR dan makin besar pangsa pasar, makin tinggi profitabilitas dari proyek tersebut. Selain itu juga terlihat makin besar

investasi awal dari proyek makin tinggi perkiraan hasil yang diperoleh.

4.2. Kelayakan Non Finansial 4.2.1. Komitmen kepada TBBR

a. Komitmen pengrajin kepada TBBR

Secara umum responden pengrajin menyambut baik pendirian TBBR di Desa Trangsan dan berharap kebutuhan bahan baku akan lebih terjamin dengan

harga yang lebih stabil. Pada umumnya (96%) responden bersedia untuk

membeli keseluruhan kebutuhan bahan baku rotan dari TBBR, kebanyakan

pengrajin (79%) juga bersedia membayar dengan harga normal namun lebih sedikit pengrajin (62%) yang bersedia membayar secara tunai. Sebagian lain pengrajin berharap ada fasilitas kredit, namun beberapa pedagang bahan baku

mengingatkan pengalaman penjualan kredit punya potensi gagal bayarsehingga

akan mengganggu kelancaran usaha. Sementara itu banyak responden yang tidakterlalu optimisapabilaTBBR ini dikelola dalam bentuk koperasi mengingat

pengalaman yang sudah-sudah dimana pengrajin beranggapan koperasi ini banyak dimanfaatkan oleh sekelompok orang untuk kepentingan mereka sendiri. Karena citra yang kurang baik dari koperasi, hanya sedikit orang yang bersedia

untuk menjadi pengurus. Namun, sebagian dari pengrajin tidak keberatan mengagihkan pendapatan TBBR untuk gaji pengelola lembaga ini. Selain

pengolahan bahan rotan mentah ke rotan setengah jadi, TBBR diharapkan bisa menyediakan kebutuhan bahan baku lain serta jasa seperti pengantaran.

Agar biaya pengadaan bahan rotan bisa ditekan, TBBR diharapkan membeli langsung ke petani dari mana sumber bahan baku itu berasal. Namun dibutuhkan pengelola, yang betul-betul memahami situasi dan menguasai pengelolaan bahan baku rotan supaya tidak keliru dalam mengambil keputusan. Pengalaman seorang pedagang bahan baku rotan yang membeli langsung dari petani di Kalimantan adalah ketika barang itu tiba rendemennya terlalu tinggi karena tidak semua rotan itu bisa dipakai, juga rotan mengalami penyusutan kadarair. Selain itu, keuntungan dari pembelian bahan baku rotan akan bisa diperoleh jika kuantitas bahan baku yang dijual cukup besar sehingga ada skala ekonomis.

b. Komitmen eksportir kepada TBBR

Semua eksportir yang berada di Desa Trangsan menyambut baik pendirian TBBR di Desa Trangsan, karena ketersediaan bahan baku akan memperlancar delivery produk. Pada umumnya (90%) mereka bersedia membeli kebutuhan

bahan baku rotannya dari TBBR, sebagian eksportir (60%) bersedia membayar

dengan harga normal. Seperti halnya pengrajin, lebih banyak responden

eksportir yang tidak terlalu optimis apabila TBBR ini dikelola dalam bentuk

koperasi mengingat pengalaman yang lalu-lalu dimana koperasi ini banyak

dimanfaatkan oleh sekelompok orang untuk kepentingan mereka sendiri. Karena citra yang kurang baik dari koperasi, hanya sebagian yang bersedia menyetor modal (66,7%) sebagai bagian keikut sertaan sebagai anggota koperasi, dan sedikit yang bersedia untuk menjadi pengurus (33,3%). Namun, sebagian dari eksporter tidak keberatan jika pendapatan TBBRdiagihkan untuk gaji pengelola lembaga ini. Selain pengolahan bahan rotan mentah ke rotan setengah jadi, TBBR diharapkan bisa memberikan jasa seperti pengantaran. Agar biaya pengadaan bahan rotan bisa ditekan, TBBR diharapkan membeli langsung ke petani dimana sumber bahan baku itu berasal. Namun demikian, keuntungan ini akan bisa diperoleh jika kuantitas bahan baku yang dijual cukup besar sehingga ada skala ekonomis, selain itu juga pengelola betul-betul menguasai

pengelolaan bahan baku rotan.

c. Komitmen pedagang bahan baku kepada TBBR

Sebagian besar pedagang tidak setuju dengan pendirian TBBR. Ini dapat

dipahami mengingat pendirian TBBR akan mengancam usaha yang selama ini sudah mereka tekuni. Bagi pedagang yang setuju atas pendirian TBBR, mereka bersedia untuk membeli dari TBBR, membayar pada harga normal. Mereka ini tidak

setuju jika bentuk pengelolaan TBBR dalam bentuk koperasi, sehingga menolak untuk menjadi pengurus koperasi. Jika memangTBBR didirikan, mereka

menyaran-kan membeli langsung dari petani agar memperoleh margin yang lebih memadai.

Dari penjelasan di atas, responden secara umum kecuali pedagang BBR

setuju atas rencana pendirian TBBR di Desa Trangsan. Mereka bersedia membeli

seluruh kebutuhan dari TBBR, membayar dengan tingkat harga normal, serta sebagian membayamya secara tunai. Namun masalah yang menjadi ganjalan adalah bentuk kelembagaan yang dipilih dalam pengelolaan TBBR ke depan. Baik pengrajin maupun eksportir melihat bahwa bentuk koperasi tidak akan bisa mengakomodasi kepentingan jangka panjang berbagai kelompok dari lembaga ini. Selain itu juga ada ketidakpercayaan dari pengrajin terhadap eksportir (terutama eksportir besar) yang dianggap telah memanfaatkan kesempatan dengan menggunakan nama pengrajin untuk kepentingan dirinya

sendiri.

4.2.2. Analisis Manfaat dan Biaya Pendirian TBBR

StakeholderTBBR adalah pengrajin, eksportir produk rotan, pedagang BBR, dan pemerintah. Manfaat dan biaya yang dirasakan oleh stakeholder disajikan

dalam matrix berikut:

Tabel 4.23 Matrix manfaat dan biaya yang dirasakan oleh stakeholder

Stakeholder Manfaat Biaya

Jenis Nilai Jenis Nilai

Pengrajin . Kontinyuitas ketersediaan

BBR

+ . Investasi jika menjadi

anggota

-. Harga stabil + . Terikat harus membeli di TBBR

Eksportir . Jaminan pasokan produk + . Investasi jika menjadi

-. Harga stabil. + penyokong modal

Pedagang BBR . Pekiang bermitra + . Penjualan/laba turun _

Pemerintah . Membuka kesempatan

kerja bagi masyarakat

. Peningkatan pendapatan

daerah

. Pengembangan ekonomi daerah sebagai industri pendukung pariwisata

+

+

+

. Investasi jika menjadi penyokong modal

Sumber: data survei CEMSED 2010

Dari matrix ini, nilai manfaat lebih besar dari pada biaya yang harus dikeluarkan oleh semua stakeholder TBBR. Itu berarti pendirian TBBR secara non finansial juga layak untuk dilakukan.

Manfaat dari TBBR ini beberapa diantaranya bisa ditelusur terhadap beberapa faktor. Sebagai contoh, keberadaan TBBR diharapkan akan menstabilkan harga yang pada akhirnya akan meningkatkan profit margin yang diterima

pengrajin.

Berdasar Tabel 4.23 di atas, perhitungan dibuat dengan mengandaikan pengrajin menggunakan harga bahan baku rata-rata tertinggi yang pernah dibayarkan oleh pengrajin dalam 1 tahun terakhir yaitu sebesar Rp 13.605/kg. Besar manfaat yang akan diterima pengrajin setelah adanya TBBR, jika pengrajin menghasilkan produk senilai 100 juta, dibutuhkan BBR sebesar 51,73 juta (3.802 kg dengan menggunakan harga Rpl3.605,-). ketika pengrajin membeli BBR dari TBBR dengan harga Rpl2.40tÿkg maka komponen biaya akan turun, dan perhitungan biaya dan laba menjadi seperti berikut:

Tabel 4.24 Simulasi Keuntungan yang diterima pengrajin dengan adanya TBBR

Komponen biaya Sebelumada

TBBR % Setelah ada TBBR % BBR 51,735,933.76 51.74 47,179,696.49 47.18 pendukung 16,042,567.75 16.04 16,042,567.75 16.04 tenaga kerja 14,991,494.89 14.99 14,991,494.89 14.99 lainnya 1 5 ,840,295.97 5.84 5,840,295.97 5.84 laba 11,389,707.64 11.39 15,945,944.91 15.95 total harga 100,000,000.00 100 100,000,000.00 100 Rata-rata harga BBR /kg 13.605 12.406

Dari tabel 4.24 di atas dapat dilihat bahwa dengan adanya TBBR pengrajin

diharapkan mendapat manfaat berupa meningkatnya laba usaha sebesar 4,56% karena penurunan biaya pembelian bahan baku rotan dengan asumsi komponen

biaya lainnya tetap.

Perhitungan manfaat juga bisa dibuat untuk penambahan pendapatan masyarakat karena serapan tenaga kerja dari berkembangnya industri ini.

4.3. Tahapan investasi

Perhitungan yang dibuat pada butir 4.1. didasarkan pada asumsi dimana pilihan skenario berangkat dengan situasi apa adanya yaitu embrio, serta situasi jika seluruh pasar di klaster dilayani oleh TBBR yang diistilahkan dengan tahap

Full Capacity. Tahap embrio diasumsikan TBBR melayani hanya 50% pangsa pasar

yang ada di Desa Trangsan. Pada tahap embrio, TBBR dapat berperan sebagai pedagang (distributor) yaitu membeli BBR yang sudah jadi dan menjualnya kembali kepada pengrajin. Tahap ini disebut saja sebagai embrio I (skenario I). Pada tahap awal, TBBR juga bisa berperan sebagai pengolah (pengolahan dan

distribusi) yaitu membeli bahan mentah atau setengah jadi, memprosesnya

menjadi BBR yang siap digunakan oleh para pengrajin. Tahap ini disebut saja sebagai Embrio II (skenario II). Opsi memilih Embrio I (skenario I) atau Embrio II (skenario II) ditentukan tidak hanya ketersediaan modal, tetapi juga kesiapan

dari pengelola.

Perkembangan TBBR akan diikuti dengan ekspansi pasar dimana nantinya TBBR dapat melayani seluruh Desa Trangsan. Pada tahap ini yang dapat disebut

sebagai Full Capacity atau skenario III, TBBR berperan sebagai pengolah (produksi dan distribusi) dengan harapan koperasi mampu memotong rantai

distribusi serta memanfaatkan economies of scale.

Ketiga opsi yaitu Embrio I (skenario I), Embrio II (skenario II), dan Full Capacity (skenario III) dapat merupakan alternatif peran yang akan dipilih oleh TBBR tetapi sekaligus bisa merupakan tahapan perkembangan usaha. Masing-masing skenario memiliki konsekuensi tidak hanya pada besaran modal yang dibutuhkan tetapi juga jumlah SDM dan tingkat kepakarannya.

Ketiga tahapan ini digambarkan sbb:

Tahap I (skenario I) Tahap II (skenario II) Tahap III (skenario in) Embrio I Embrio II Full Capacity Skenario Distribusi Skenario Produksi & Disfcribusi Skenario kapasitas

penuh