BAB II

LANDASAN TEORI

2.1 Konsep Dasar Sistem, Informasi dan Akuntansi 2.1.1. Pengertian Sistem

Menurut Hall (2009:6) ,“Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubunggan yang berfungsi dengan tujuan yang sama”.

Menurut Mardi (2011:3), “Sistem merupakan suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang saling berintegrasi satu sama lain”.

Sebuah sistem harus memiliki dua kegiatan: pertama, adanya masukan (input) yang merupakan sebagai sumber tenaga untuk dapat beroperasinya sebuah sistem; kedua, adanya kegiatan operasional (proses) yang mengubah masukan menjadi keluaran (output) berupa hasil operasi (tujuan, sasaran, target pengoperasian suatu sistem).

Sedangkan Anastasia Diana dan Lilis Setiawati (2011:3) menjelaskan bahwa “Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu”.

Dari definisi diatas dapat disimpulkan bahwa sistem adalah prosedur atau susunan yang saling berhubungan antara bagian yang satu dengan yang lain dan antara komponen yang satu dengan komponen yang

lain yang telah dikoordinasikan sedemikian rupa untuk melaksanakan suatu fungsi demi mencapai tujuan yang sama dan rutin terjadi.

2.1.2. Komponen Sistem

Menurut Krismaji (2010:16), Secara garis besar sebuah sistem memiliki delapan komponen memiliki fungsi yang berbeda-beda. Komponen tersebut adalah sebagai berikut :

1) Tujuan. Setiap sistem informasi dirancang untuk mencapai satu atau lebih tujuan yang memberikan arah bagi sistem tersebut secara keseluruhan.

2) Input. Data harus dikumpulkan dan dimasukan sebagai input kedalam sistem.Namun perlu diingat,bahwa dalam perkembangannya sebuah sistem informasi akuntansi tidak hanya mengolah data dan menghasilkan informasi keuangan saja, namun juga megolah data dan menghasilkan informasi non keuangan. Oleh karena itu sebagian input adalah berupa data non keuangan.

3) Output. Informasi yang dihasilkan oleh sebuah sistem disebut output. Output dari sebuah sistem yang dimasukan kembali kedalam sistem sebagai input disebut umpan balik.

4) Penyimpan data. Data sering disimpan untuk dipakai lagi dimasa mendatang. Data yang tersimpan ini harus diperbaharui untuk menjaga keterkinian data.

5) Pemroses. Data harus diproses untuk menghasilkan informasi dengan menggunakan komponen pemroses. Saat ini sebagian besar perusahaan mengolah datanya dengan menggunakan komputer.

6) Intruksi dan prosedur. Sistem informasi tidak dapat memproses data untuk menghasilkan informasi tanpa isntruksi dan prosedur rinci. 7) Pemakai. Orang yang berinteraksi dengan sistem dan menggunakan

informasi yang dihasilkan oleh sistem disebut dengan pemakai.

8) Pengamanan dan pengawasan. Informasi yang dihasilkan oleh sebuah sistem informasi harus akurat, bebas dari kesalahan dan terlindung dari akses tidak sah.

2.1.3. Pengertian Informasi

Menurut Mardi (2011:5) “informasi adalah proses atau hasil pengolahan data, meliputi hasil gabungan, analisis, penyimpulan, dan pengolahan sistem informasi komputerisasi”.

Menurut Samiaji Sarosa (2009:12), “Informasi adalah data yang sudah mengalami pemrosesan sedemikian rupa sehingga dapat digunakan oleh penggunanya dalam membuat keputusan”.

Dari beberapa definisi tersebut dapat diambil kesimpulan bahwa informasi adalah data yang diolah kemudian menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian (event), dan kesatuan nyata (fact and entity) serta digunakan untuk pengmbilan keputusan.

2.1.4. Karakteristik Informasi

Menurut Romney (2006) dalam Mardi ( 2011:5), ada enam karakteristik yang membuat suatu informasi berguna dan memiliki arti bagi pengambil keputusan, yaitu sebagai berikut:

1. Relevan, informasi harus memiliki makna yang tinggi sehingga tidak menimbulkan keraguan bagi yang mengunakannya dan dapat digunakan secara tepat untuk membuat keputusan.

2. Andal, suatu informasi harus memiliki keterandalan yang tinggi, informasi yang dijadikan alat pengambil keputusan merupakan kejadian nyata dalam aktivitas perusahaan.

3. Lengkap, informasi tersebut harus memiliki penjelasan yang rinci dan jelas dari setiap aspek peristiwa yang diukurnya.

4. Tepat Waktu, setiap informasi harus dalam kondisi yang update tidak dalam bentuk yang usang, sehingga penting untuk digunakan sebagai pengambilan keputusan.

5. Dapat Dipahami, informasi yang disajikan dalam bentuk yang jelas akan memudahkan orang dalam menginterpretasikannya.

6. Dapat Diverifikasi, informasi tersebut tidak memiliki arti yang ambigu, memiliki kesamaan pengertian bagi pemakainya.

2.1.5. Pengertian Akuntansi

Menurut Ratma Budi Priatna (2010:3), “Akuntansi adalah proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi itu”.

Hal ini menegaskan bahwa data yang telah diproses menjadi informasi ekonomi akan bermanfaat untuk bahan dasar dalam pengambilan keputusan ekonomis. Pihak –pihak yang berkepentingan dengan informasi akuntansi untuk pengambilan keputusan ekonomi tersebut adalah sebagai berikut :

1. Pemilik perusahaan (owner) 2. Calon pemilik (investor)

3. Pengelola perusahaan (management)

4. Kreditor (supplier, Bank, dan pihak lain yang memberikan pinjaman) 5. Lembaga pemerintah (biro pusat statistik, direktorat jendral pajak) 6. Karyawan perusahaan

2.2 Pengertian Sistem Informasi Akuntansi

Sistem informasi yang kadang kala disebut sebagai sistem pemrosesan data, merupakan sistem buatan manusia yang biasanya terdiri dari sekumpulan komponen baik manual ataupun berbasis komputer yang terintegrasi untuk mengumpulkan, menyimpan, dan mengelola data serta menyediakan informasi kepada pihak-pihak yang berkepentingan sebagai pemakai informasi tersebut. Untuk dapat memahami lebih lanjut dari arti

sistem informasi akuntansi perlu diketahui pengertian dari sistem informasi akuntansi sebagai berikut :

Mardi (2011:4) menjelaskan bahwa :

Sistem Informasi Akuntansi dapat diartikan sebagai suatu kegiatan yang terintegrasi yang menghasilkan laporan di bentuk data transaksi bisnis yang diolah dan disajikan sehingga sebuah laporan keuangan yang memiliki arti bagi pihak yang membutuhkannya. Menurut Samiaji Sarosa (2009:13),“SIA adalah sebuah sistem yang mngumpulkan, mencatat, menyimpan, dan memproses data sehingga menghasilkan informasi yang berguna dalam membuat keputusan”.

Sedangkan menurut Anastasia Diana dan Lilis Setiawati (2010:4), “Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk mngumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan”.

2.2.1. Komponen Sistem Informasi Akuntansi

Menurut Mardi ( 2011:6), Kegiatan SIA terdiri atas beberapa unsur penting, yaitu : pelaku (orang) yang bertindak sebagai operator sistem atau orang yang mengendalikan dan melaksanakan berbagai fungsi. Prosedur, baik manual maupun terotomatis,yang dalam kegiatan mengumpulkan, memproses, dan menyimpan data tentang aktivitas bisnis perusahaan. Perangkat lunak dipakai untuk mengolah data perusahaan. Keberadaan perangkat komputer, alat pendukung dan peralatan untuk komunikasi jaringan merupakan infrasturktur teknologi informasi.Dengan adanya

unsur-unsur diatas, memungkinkan SIA melaksanakan tugas utama dalam proses bisnis perusahaan, yaitu:

1. Melaksanakan pengarsipan data terkait dengan aktivitas operasional organisasi, sumber daya yang terkait dengan aktivitas tersebut baik pimpinan maupun para pelaksana tugas serta pihak luar yang memiliki kepentingan terhadap pelaporan yang dihasilkan oleh organisasi bisnis tersebut.

2. Data yang diubah menjadi informasi merupakan tugas pokok SIA yang digunakan oleh pihak manajemen membuat keputusan dalam kegiatan perencanaan, implementasi, dan pengendalian tugas-tugas harian perusahaan.

3. Tersedia instrumen pengendalian yang handal untuk menjaga harta kekayaan perusahaan, misalnya data yang memiliki nilai komersial organisasi, oleh karena itu data tersebut harus tersedia lengkap dan terjaga kerahasiaannya serta dapat terandalkan serta relevan dengan kebutuhan.

2.2.2. Subsistem Sistem Informasi Akuntansi

Menurut Mardi (2011;6), subsistem SIA terbagi menjadi dua, yaitu :

a. Subsistem aktivitas operasi, merupakan subsistem dari mulai terjadinya aktivitas transaksi atau aktivitas bisnis kepada pendokumentasian

arsip-arsip transakti, baik secara normal maupun secara elektronik yang terdiri dari subsistem aktivitas sebagai berikut:

1) Subsistem pendapatan (revenue cycle), merupakan kegiatan penjualan barang atau jassa yang merupakan aktivitas bisnis perusahaan.

2) Subsistem pengeluaran (expenditure cycle), merupakan kegiatan pengadaan bahan baku, barang dagangan, bahan pembantu, berikut biaya faktor input lainnya.

3) Subsistem produksi (production cycle), merupakan proses mengubah bahan baku, bahan setengah jadi menjadi barang jadi. 4) Subsistem keuangan (finance cycle), merupakan kegiatan

mengelola semua transaksi yang diakibatkan oleh kegiatan, pendapatan, pengeluaran, dan memproduksi barang atau jasa. b. Subsistem pelaporan. Pelaporan dalam Sistem Informasi Akuntansi

dibuat berdasarkan masukan yang diterima dari subsistem operasional perusahaan, pelaporan dalam SIA sangat penting artinya sebagai alat pengendalian keuangan perusahaan. Laporan ini sangat dibutuhkan oleh manajemen sebagai alat pembuat perencanaan maupun pembuat keputusan, demikian juga pihak dari luar perusahaan yang dapat dijadikan sebagai ukuran kinerja perusahaan selama periode akuntansi.

2.2.3. Tujuan Sistem Informasi Akuntansi

Menurut Mardi (2011;4), terdapat tiga tujuan sistem informasi akuntansi, yaitu sebagai berikut:

1. Guna memenuhi setiap kewajiban sesuai dengan otoritas yang diberikan seseorang (to fulfil obligation relating to stewardship). Pengelolaan perusahaan selalu mengacu kepada tanggung jawab manajemen guna menata secara jelas segala sesuatu yang berkaitan dengan sumber daya yang dimiliki oleh perusahaan. Keberadaan sistem informasi membantu ketrersediaan informasi yang dibutuhkan oleh pihak eksternal melalui laporan keuangan tradisional dan laporan yang diminta lainnya, demikian pula ketersediaan laporan internal yang dibutuhkan oleh seluruh jajaran dalam bentuk laporan peranggungjawaban pengelolaan perusahaan.

2. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi pengambilan keputusan manajemen (to support decision making by internal decision makers). Sistem informasi menyediakan informasi guna mendukung setiap keputusan yang diambil oleh pimpinan sesuai dengan pertanggungjawaban yang ditetapkan.

3. Sistem informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari (to support the-day-to-day operation). Sistem informasi bagi setiap satuan tugas dalam berbagai level manajemen, sehingga mereka dapat lebih produktif.

2.3 Siklus Pendapatan

Kebanyakan organisasi menggantungkan diri mereka kepada pendapatan untuk dapat tetap bertahan hidup. Sebagian organisasi yang berorientasi kepada pendapatan ini memperoleh pendapatan melalui penjualan produk, lainnya menghasilkan pendapatan melalui penyedia jasa, dan ada pula organisasi yang menghasilkan pendapatan melalui penjualan produk dan penyedia jasa. Fungsi-fungsi yang berkaitan dengan perolehan pendapatan ini membentuk siklus pendapatan.

Krismiaji (2010:299) menjelaskan bahwa:

Siklus pendapatan adalah serangkaian kegiatan bisnis yang terjadi ssecara berulang dan kegiatan pengolahan informasi, yang berhubungan dengan penyerahan barang dan jasa kepada pelanggan dan penerimaan pembayaran kas dari penyerahan barang dan jasa.

Aktivitas dalam siklus pendapatan berbeda tergantung dari jenis perusahaannya. Perusahaan dagang memiliki aktivitas yang berkaitan dengan penjualan barang dagang. Perusahaan jasa memiliki aktivitas yang berkaitan dengan jasa yang diberikan perusahaan tersebut kepada pelanggan. Siklus ini mencatat empat aktivitas atau kejadian ekonomi, yaitu: penerimaan pesanan barang atau jasa dari pelanggan,dicatat dengan menggunakan sistem aplikasi pengolahan pesanan, pengiriman barang atau jasa kepada pelanggan, dicatat dengan menggunakan sistem aplikasi pengiriman, penagihan kepada pelanggan, dicatat dengan menggunakan sistem aplikasi penagihan, penerimaan kas

dari pembeli, dicatat dengan menggunakan sistem aplikasi penerimaan kas.

Menurut Krismiaji (2010:322), Sistem aplikasi dalam siklus pendapatan menghasilkan tiga jenis laporan yaitu :

1. Laporan kontrol

Sistem akuntansi menghasilkan laporan kontrol melalui proses berkali-kali terhadap sebuah file. Laporan ini berisi informasi tentang transaksi yang diposting, jumlah angka atau nomor transaksi, dan daftar perubahan yang dibuat selama pemeliharaan file.

2. Register

Register ini merupakan daftar yang memuat seluruh transaksi (penjualan) yang diproses selama satu periode pemrosesan. Sebagai contoh, bila sistem akuntansi memproses transaksi penagihan dan retur penjualan setiap hari, maka sistem tersebut akan menghasilkan document register harian yang berisi seluruh faktur penjualan dan memo kedit yang dibuat pada hari itu. Siklus pendapatan dapat pula menghasilkan register lain, seperti register penerimaan kas, register faktur penjualan, atau register memo kredit. Dalam sistem manual register sama dengan jurnal.

3. Laporan khusus

Umumnya sebuah sistem memerlukan laporan khusus dalam siklus pendapatan. Jenis laporan khusus ini antara lain:

a. laporan bulanan (monthly statment), laporan ini berisi daftar transaksi dalam rekening pelanggan tertentu selama satu periode (biasanya satu bulan). Setiap akhir bulan biasanya perusahaan mengirimkan laporan ini kepada pelanggan, dengan tujuan agar pelanggan dapat memantau transksi dalam rekening masing-masing, sehingga dapat melakukan klarifikasi bila ada kesalahan, dan mengingatkan pelanggan untuk segera membayar kewajibannya.

b. Daftar umur piutang (the aged accout receivable trial balance), laporan ini berisi rincian piutang kepada setiap pelanggan yang dikelompokam berdasarkan umurnya dan dokumen transaksinya. c. Daftar penerimaan kas (remitance list), laporan ini berisi rincian

uang tunai dan check yang diterima selama satu hari. Laporan ini dimaksudkan untuk melakukan pengawasan terhadap kas, yaitu untuk mencegah terjadinya pencurian, dan menjamin bahwa tidak ada penerimaan yang hilang sebelum dikreditkan ke rekening pelanggan.

d. Laporan analisis penjualan (sales analysis report), laporan ini dibuat untuk keperluan manajemen. Laporan ini berisi ringkasan penjualan, biaya, dan marjin laba untuk setiap pelanggan, produk, petugas penjualan, atau wilayah penjualan.

2.3.1. Aktivitas Bisnis Siklus Pendapatan

Menurut Mardi ( 2011:84) aktivitas bisnis siklus pendapatan terdiri dari :

1. Menerima pesanan penjualan

Dimulai dengan adanya penerimaan pesanan dari pelanggan yang kemudian diproses oleh bagian pesanan penjualan untuk dipertanggungjawabkan kepada wakil direktur bagian perusahaan. Beberapa aktivitas bisnis pesanan penjualan sebagai berikut :

a. Menerima pesanan, proses penjualan dimulai dari departemen penjualan yang menerima pesanan pelanggan yang menunjukan jenis dan jumlah barang yang diminta. Pesanan penjualan mengungkapkan informasi penting seperti nama dan alamat pelanggan, nomor akun pelanggan, nomor dan deskipsi barang yang dijual, jumlah dan harga per unit, serta informasi keuangan lainnya seperti pajak, potongan harga, dan biaya pengiriman. b. Persetujuan kredit, penjualan secara kredit banyak dilakukan dalam

praktik bisnis perusahaan. Biasanya dibuat batas kredit untuk setiap pelanggan berdasarkan catatan kredit pelanggan terdahulu dan kemampuan untuk membayar. Biasanya terdapat otorisasi khusus untuk menyetujui kredit bagi pelanggan baru, ketika sebuah pesanan melebihi batas maksimal kredit pelanggan tersebut.

c. Memeriksa ketersediaan persediaan, langkah berikutnya menetapkan apakah jumlah persediaan barang cukup memenuhi

pesanan, agar dapat diinformasikan kepada pelanggan kapan pesanannya akan dikirim. Apabila ketersediaan barang tidak mencukupi pesanan tersebut maka dibuat pemesanan ulang untuk barang tersebut. ketika ketersediaan barang sudah bisa dipastikan, maka buat kartu pengambilan barang yang berisi daftar jenis barang-barang beserta jumlah barang yang dipesan.

d. Menginformasikan kepada pelanggan, pelayanan pelanggan adalah hal yang penting bagi perusahaan, untuk itu perusahaan dapat menggunakan sistem Customer Relationship Management (CMR) mendukung proses penting dalam menjawab permintaan pelanggan. Sistem ini mengatur data terinci mengenai pelanggan hingga data dapat digunakan untuk memfasilitasi layanan yang lebih efesien serta personal kepada pelanggan.

2. Pengiriman

a. Mengambil dan mengepak pesanan, pegawai bagian gudang menggunakan kartu pengambilan barang yang mengidentifikasikan produk serta berapa banyak pesanan yang dikeluarkan digudang. Para pegawai gudang mencatat jumlah setiap barang yang diambil. Barang kemudian dipindahkan kebagian pengiriman.

b. Pengiriman pesanan, bagian pengiriman akan memeriksa jumlah fisik persediaan barang dengan jumlah yang tertera dalam kartu pengambilan barang dengan jumlah yang ditunjukan pada salinan pesanan penjualan yang dikirim langsung ke bagian pengiriman

berdasarkan pesanan penjualan. Tembusan pengemasan memuat jumlah dan keterangan setiap barang yang dimasukan ke dalam daftar pengiriman. Menyiapkan dokumen pengiriman yang merupakan kontrak resmi dan menyatakan bahwa terdapat tanggung jawab atas sejumlah barang yang dikirim.

3. Penagihan dan piutang usaha

Aktivitas yang terjadi pada piutang usaha adalah sebagai berikut : a. Penagihan, aktivitas penagihan adalah aktivitas pemrosesan

informasi yang mengemas ulang serta meringkas informasi dari entri pesanan penjualan dan aktivitas pengiriman. Dalam aktivitas penagihan, dokumen dasar yang dibuat adalah faktur penjualan yang menginformasikan kepada pelanggan tentang sejumlah kewajiban mereka dari transaksi yang terjadi serta kapan dan dimana merek melunasinya

b. Perawatan data piutang, fungsi penting data piutang usaha adalah menggunakan berbagai informasi yang terdapat pada faktur penjualan sehingga memudahkan melakukan pendebitan dan mengkredit rekening tersebut saat penerimaan tagihan.

4. Tagihan Kas

Siklus akhir pendapatan adalah penerimaan tagihan kas. Penerimaan kas dan cek dari pelanggan dapat saja dicuri dengan mudah oleh orang yang tidak bertanggung jawab, untuk itu dapat digunakan beberapa

langkah alternatif untuk mengurangi risiko pencurian tersebut, antara lain sebagai berikut :

a. Menggunakan staf bagian surat-menyurat untuk mempersiapkan daftar pengiriman uang, yaitu dokumen yang mengidentifikasi nama dan jumlah semua kiriman uang pelanggan, serta mengirimkan daftar ini ke bagian piutang usaha.

b. Pengamanan pencurian kiriman uang pelanggan oleh karyawan perusahaan dengan membuat sistem lockbox (merupakan sebuah alamat pos yang dituju pelanggan ketika menyerahkan uang mereka) di bank. Penggunaan lockbox ini juga akan meningkatkan manajemen arus kas. Dengan adanya lockbox, akan meniadakan penundaan yang berhubungan dengan pemrosesan kiriman uang pelanggan sebelum penyimpanan, namun petugas khusus setaip yanggal jatuh tempo tagihan harus memeriksa kotak ini.

Dalam hal penjualan jasa mengambil dan mengepak barang pesanan serta mengirimkan barang pesanan tidak terjadi. Dalam proses tersebut yang terjadi adalah melaksanakan jasa yang dipesan. Dalam penjualan tunai proses persetujuan kredit dan menyelenggarakan catatan piutang tidak diperlukan.

2.3.2. Tujuan Siklus Pendapatan

Menurut Muhammad Fakhri Husein (2010:196), tujuan umum siklus pendapatan yang terjadi dalam satu perusahaan adalah memfasilitasi pertukaran barang atau jasa yang dimiliki oleh perusahaan dengan kas yang dimiliki oleh konsumen. Dalam tujuan umum tersebut terdapat tujuan-tujuan khusus yang ingin dicapai perusahaan dalam siklus pendapatan, yaitu untuk :

1. Mencatat permintaan penjualan secara tepat dan akurat. 2. Memverifikaasi kelayakan kredit konsumen.

3. Mengirimkan barang atau memberikan jasa tepat waktu sesuai dengan perjanjian.

4. Melakukan penagihan kepada konsumen pada waktu yang tepat dan dengan cara yang benar

5. Mencatat dan mengklasifikasikan penerimaan kas secara tepat dan akurat.

6. Membukukan penjualan dan penerimaan kas kedalam akun konsumen dengan tepat.

7. Mengamankan barang sampai dilakukan pengiriman kepada konsumen.

8. Mengamankan kas sampai dilakukan penyetoran kebank.

2.4 Alat Dokumentasi Akuntansi

Peranan teknik pendokumentasian sebenarnya tergantung dari jenis pekerjaan, teknik pendokumentasian memiliki peranan penting dalam hal berikut :

1. Sebuah sistem beroperasi dapat terbaca dari dokumentasi yang tersedia.

2. Dapat mengidentifikasi kekuatan dan kelemahan dokumentasi sistem pengendalian internal dan dapat menetapkan apakah sistem tersebut memenuhi kebutuhan perusahaan.

3. Sebuah sistem berfungsi secara optimal, apabila sistem tersebut dapat secara mudah dimengerti prosedurnya oleh orang lain dan dalam pengembangan sistem baru harus menunjukan sistem pengendalian internalnya.

Alat dokumentasi akuntansi yang banyak digunakan dapat berupa, yaitu :

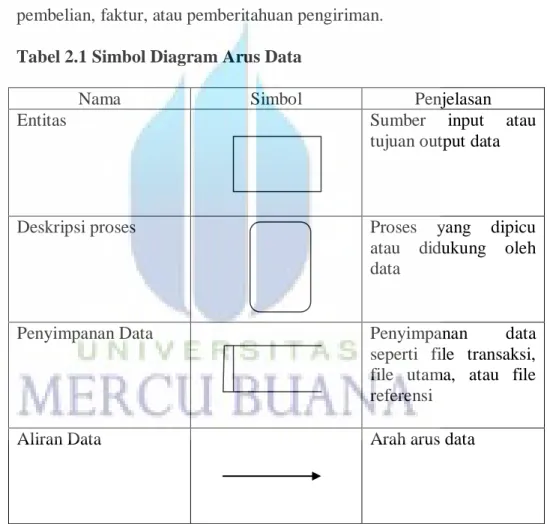

1. Diagram Arus Data (Data Flow Diagram)

Diagram Arus Data (Data Flow Diagram-DFD) menggunakan simbol-simbol untuk menyajikan entitas, proses, arus data, dan penyimpanan data yang berkaitan dengan suatu sistem.

Entitas dalam DFD adalah objek- objek eksternal dalam sistem yang dimodelkan. Entitas ini mewakili sumber dan tujuan dari data. Entitas dapat berupa sistem lain atau fungsi yang saling berinteraksi, atau berada di luar perusahaan, seperti pelanggan dan pemasok.

DFD digunakan untuk menyajikan sistem dalam beberapa tingkat perincian dari yang sangat umum ke yang sangat terperinci. Proses dalam DFD harus dinamai dengan kata kerja yang deskriftif, misalnya kirim barang, perbarui catatan, atau terima pesanan pelanggan. Objek tidak boleh diwakili oleh kata benda. Tanda panah yang diberi label, yang menghubungkan objek proses mewakili arus data seperti pesanan pembelian, faktur, atau pemberitahuan pengiriman.

Tabel 2.1 Simbol Diagram Arus Data

Nama Simbol Penjelasan

Entitas Sumber input atau

tujuan output data

Deskripsi proses Proses yang dipicu

atau didukung oleh data

Penyimpanan Data Penyimpanan data

seperti file transaksi, file utama, atau file referensi

Aliran Data Arah arus data

a. Menggambar diagram arus data

Menggambar diagram arus data dapat dimulai dengan menggunakan empat simbol dasar bagan alir, simbol diagram arus data memiliki makna dan tujuan yang penting, yaitu sebagai proses penekanan terdapatnya analisis aliran data dan penekanan terhadap pendekatan logika dalam merancang sistem tampilan fisik.

2. Bagan Alir ( Flow Chart)

Bagan alir (flow chart) merupakan kumpulan dari notasi diagram simbolik yang menunjukan aliran data dan urutan operasi dalam sistem. Bagan alir (flow chart) merupakan metode teknik analisis yang dipergunakan untuk mendeskripsikan sejumlah askep sistem informasi secara jelas, ringkas, dan logis.

a. Simbol bagan alir

Notasi yang digunakan untuk membuat bagan alir dapat dibagi menjadi kelompok berikut :

1) Simbol masukan/keluaran merupakan media yang memberikan input untuk pemrosesan output dari suatu sistem

2) Simbol pemrosesab merupakan media yang dipergunakan untuk memproses data atau menunjukan kapan proses dilakukan secara manual.

3) Simbol penyimpanan (storge symbols) media ini berfungsi sebagai tempat menyimpan data yang sementara waktu diproses oleh sistem.

4) Simbol arus dan lain-lain menunjukan arus data dan barang mengalir, media ini menjelaskan awal atau akhir sebuah sistem, bagaimana membuat keputusn dan komentar yang dibutuhkan.

Tabel 2.2 Simbol Bagan Alir (flowchart)

Simbol Penjelasan

Media untuk input dan output

Pemrosesan kejadian

Aliran data atau informasi

Komentar atau catatan penting

Kegiatan dilakukan dengan manual

Dokumen atau bukti keadian

Awal dan akhir proses sistem

Tanda penghubung untuk halaman berikut

Sebuah tahap pembuatan keputusan

b. Pengelompokan Bagan alir

Bagan alir dikelompokan menjadi tiga bagian, yaitu sebagai berikut: 1) Bagan alis sistem, yaitu bagan yang menunjukan gambaran diagram arus data melalui serangkaian operasional dalam sistem pemrosesan data otomatis. Bagan ini menjelaskan bagaimana data diambil dan ditempatkan dalam sistem, bagaimana proses lanjutan yang terjadi pada data, dan output sistem.

2) Bagan alir dokumen, yaitu diagram yang menggambarkan arus dokumen melalui berbagai departemen dan fungsi dalam sebuah organisasi. Bagan akir dokumen, khususnya berguna untuk menganalisis kelengkapan prosedur pengendalian di dalam suatu sistem, seperti pemeriksaan internal dan pemisahan fungsi.

3) Bagan alir program, menunjukan proses penjelasan yang dibutuhkan oleh auditor untuk memperjelasproses yang dtuangkan pada bagan alir sistem.

c. Langkah –langkah mempersiapkan bagan alir (flowchart) sebagai berikut :

1) Perhatikan karakteristik setiap bagian dalam organisasi maupun pihak luar yang terkait.

2) Cantumkan nama tiap-tiap departemen pada kolom yang sudah disediakan.

3) Buatlah desain bagan alir secara vertikal dan horizontal, dengan memulai dari atas diteruskan ke arah bawah dan dari kiri ke kanan.

4) Beri awalan dan akhiran yang jela untuk bagan alir.

5) Gunakan software komputer untuk menggambar simbol-simbol yang digunakan serta lengkapi dengan nama yang jelas.

6) Gunakan tanda-tanda yang jelas, misalnya nomor file, garis lurus iakhiri dengan kepala panah, konektor untuk garis yang bersimpang.

2.4.2 Flowchart Gambar 2.1

Flowchart Siklus Pendapatan