BAB I PENDAHULUAN

1.1. Latar Belakang

Bank adalah suatu bisnis yang dapat dikatakan unik dan dinamis karena lembaga tersebut melakukan bisnis dengan cara menggunakan dana masyarakat untuk memperoleh profit. Sumber pendapatan bank sampai saat ini masih didominasi oleh pendapatan bunga (interest revenue) yang diperoleh dengan cara memberikan kredit atau loan kepada masyarakat, baik kredit konsumsi (consumer loan) maupun kredit modal kerja (commercial loan). Dalam neraca perbankan, dapat dilihat bahwa pemberian kredit kepada masyarakat masih menduduki porsi terbesar dari earning asset bank, walaupun banyak pihak yang mengusahakan agar pendapatan bank dapat diarahkan ke arah fee based dengan cara menjual produk‐produk investasi seperti reksa dana, obligasi, dan lain‐lain.

Sumber pembiayaan utama dalam pemberian kredit tersebut diperoleh dari dana pihak ketiga berupa produk funding perbankan seperti tabungan (saving account), giro (current account), deposito, dan lain‐lain. Melalui pemberian kredit tersebut, bank menghadapi sebuah resiko dimana terdapat kemungkinan bahwa kredit yang diberikan tersebut tidak tertagih (bad debt), tetapi bank tetap harus membayar kembali setiap rupiah dari dana masyarakat yang ditempatkan pada bank tersebut. Kendati demikian, setiap bank terus berlomba‐lomba untuk mengucurkan dana segar kepada masyarakat karena memberikan profit yang cukup besar, ditambah dengan adanya asumsi dunia bisnis, yaitu tidak ada bisnis yang tidak berisiko, tinggal bagaimana resiko tersebut diminimalisasikan melalui analisa

kelayakan calon debitur (masyarakat yang menerima kredit dari bank) sebelum kredit tersebut diberikan.

Trend bisnis dunia perbankan di Indonesia saat ini adalah mengembangkan program pemberian kredit konsumsi (consumer loan), seperti KPR (Kredit Pemilikan Rumah), Kredit Tanpa Agunan (KTA), Kredit Multi Guna, Kredit Renovasi Rumah dan lain‐lain, karena bersifat low risk apabila dibandingkan dengan kredit modal kerja (commercial loan). Apabila ditelusuri lebih dalam, kredit konsumsi KPR bersifat high profit dan low risk dibandingkan dengan kredit konsumsi lainnya seperti KPM dan KTA, karena credit tenor (jangka waktu kredit) yang sangat panjang (berkisar 1 tahun hingga 20 tahun) serta kecenderungan dari harga properti yang terus meningkat.

Dunia bisnis properti di Indonesia mengalami peningkatan yang luar biasa, serta cenderung stabil walaupun pada saat krisis ekonomi yang dialami oleh Indonesia beberapa tahun terakhir ini. Hal tersebut membuat bisnis perbankan pada sektor pemberian kredit konsumsi KPR juga mengalami peningkatan yang cukup signifikan. KPR membantu masyarakat yang membutuhkan dana untuk memiliki property, baik untuk dikonsumsi maupun hanya sekedar investasi.

Mengingat kecenderungan bisnis KPR yang dapat memberikan profit yang baik bagi bank dengan kadar resiko yang cukup rendah, serta didukung oleh dunia bisnis property yang terus meningkat dengan pesat beberapa tahun terakhir ini, membuat dunia perbankan di Indonesia fokus dalam mengembangkan divisi bisnis KPR serta saat ini divisi bisnis KPR tersebut mulai mengalami persaingan yang luar biasa ketat bahkan mulai memasuki era “red ocean competitive” dengan pemangkasan tingkat suku bunga KPR

yang telah masuk ke dalam batas yang sudah tidak wajar dimana akan berpengaruh kuat terhadap tingkat pendapatan bank saat ini.

Sebagai ilustrasi nyata, saat ini rentang tingkat suku bunga Indonesia (SBI) dengan bunga pinjaman KPR hanya berkisar di point 1.5% ‐ 2%, dimana biasanya rentang tersebut berada di perkisaran point 3% ‐ 5%. Para marketing perbankan saat ini belum banyak melakukan pengembangan program marketing yang berbasis pemahaman yang lebih mikro dan mendalam terhadap perilaku calon debitur (konsumen), sehingga mereka hanya mengandalkan strategy cost leadership sebagai senjata untuk memasuki dunia bisnis KPR.

Strategy cost leadership yang digunakan untuk memenangkan persaingan dalam dunia bisnis KPR oleh para marketer perbankan di Indonesia saat ini menyebabkan persaingan menjadi tidak sehat karena berpengaruh terhadap pendapatan bank yang semakin minim (khususnya pada divisi consumer

loan). Hal tersebut juga dirasakan oleh Bank Permata yang dapat dikatakan

baru mengepakan sayapnya di era perbankan Indonesia setelah melakukan proses merger dan akusisi dalam jangka waktu yang cukup lama.

1.2. Profil Perusahaan 1.2.1. Sejarah Perusahaan

PermataBank merupakan Bank Hasil Penggabungan dari 5 (lima) bank di bawah pengelolaan Badan Penyehatan Perbankan Nasional (BPPN), yaitu PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot, dimana PT Bank Bali Tbk telah ditunjuk menjadi Bank Rangka (Platform Bank). Pada tanggal 18 Oktober 2002 nama PT Bank Permata mulai diresmikan.

Penggabungan atau merger 5 bank ini merupakan implementasi dari keputusan Pemerintah mengenai Program Restrukturisasi Lanjutan yang dikeluarkan pada tanggal 22 November 2001, yang bertujuan untuk membentuk suatu bank yang memiliki struktur permodalan yang kuat, kondisi keuangan yang sehat dan berdaya saing tinggi dalam menjalankan fungsi intermediasi, dengan jaringan layanan yang lebih luas dan produk yang lebih beragam. Sebagai hasilnya, terbentuklah Bank Permata sebagai bank yang fokus dan standalone serta sejak awal berkomitmen untuk menekuni segmen Usaha Kecil Menengah (UKM), Consumer dan Commercial. Aktivasi post merger yang dilakukan pada saat itu meliputi sosialisasi logo perusahaan, standarisasi Kantor cabang, rasionalisasi sumber daya manusia, dan harmonisasi produk. Hal tersebut berdampak pada biaya merger yang cukup signifikan, dimana per Desember 2002, Bank Permata membukukan kerugian sebesar Rp. 808 milyar (Rp. 482 milyar ditimbulkan oleh biaya merger.

1.2.1.1 Proses Merger PT Bank Permata

Perjalanan proses merger PT Bank Permata adalah sebagai berikut:

• November 2001, pemerintah memutuskan untuk melakukan restrukturisasi lanjutan terhadap 5 bank dengan mekanisme merger, dimana ke 5 bank tersebut adalah: PT Bank Bali, PT Bank Universal, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot. • Juni – Juli 2002, BPPN menunjuk Chandra Purnama sebagai project

Director dan secara resmi melakukan kick off untuk proyek merger 5

bank yang didukung oleh konsultan independent.

• Agustus 2002, BPPN menunjuk PT Bank Bali sebagai bank rangka (Platform Bank) dan mengumumkan ringkasan rancangan merger di media massa.

• September 2002, proses legal merger selesai pada tanggal 30 September 2002 dan diikuti dengan perubahan nama PT Bank Bali menjadi PT Bank PermataTbk.

• Oktober – November 2002, dilakukan pengangkatan Dewan Komisaris dan Direksi baru PT Bank Permata Tbk, dalam RUPSLB (Rapat Umum Pemegang Saham Luar Biasa). Proses konversi PT Bank Artamedia selesai pada tnggal 21 Oktober 2002, diikuti oleh PT Bank Prima Express pada tanggal 4 November 2002, PT Bank Universal pada tanggal 18 November 2002, dan yang terakhir adalah PT Bank Patriot pada bulan December 2002.

• December 2002, tahapan operational merger telah diselesaikan pada akhir tahun 2002. Setelah melewati tahapan merger dalam waktu 5.5 bulan, PT Bank Permata mampu mencapai Ratio Kecukupan Modal (CAR) sebesar 10.4%.

1.2.1.2 Saham PT Bank Permata,Tbk.

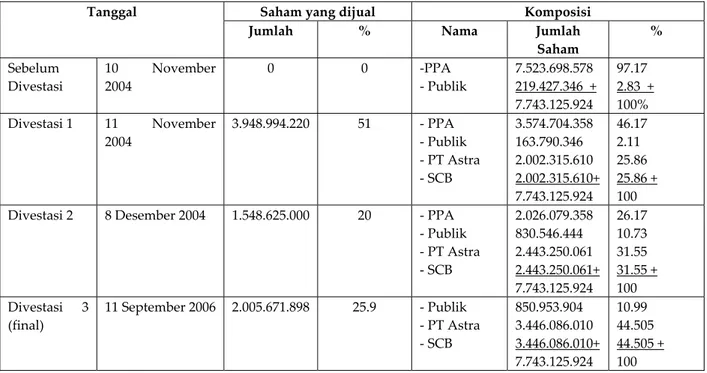

Pada tanggal 10 November 2004 hingga 11 September 2006, PT Bank Permata Tbk., melakukan program divestasi sebanyak 3 tahap dengan menjual mayoritas sahamnya kepada konsorsium PT Astra Tbk dan Standard Chartered Bank (SCB).

Jumlah saham sebelum dan sesudah program divestasi PT Bank Permata Tbk., dapat dilihat dalam tabel 1.1

Tabel 1.1 Jumlah Saham Sebelum dan Sesudah Program Divestasi PT Bank Permata Tbk

Saham yang dijual Komposisi

Tanggal

Jumlah % Nama Jumlah

Saham % Sebelum Divestasi 10 November 2004 0 0 ‐PPA ‐ Publik 7.523.698.578 219.427.346 + 7.743.125.924 97.17 2.83 + 100% Divestasi 1 11 November 2004 3.948.994.220 51 ‐ PPA ‐ Publik ‐ PT Astra ‐ SCB 3.574.704.358 163.790.346 2.002.315.610 2.002.315.610+ 7.743.125.924 46.17 2.11 25.86 25.86 + 100 Divestasi 2 8 Desember 2004 1.548.625.000 20 ‐ PPA

‐ Publik ‐ PT Astra ‐ SCB 2.026.079.358 830.546.444 2.443.250.061 2.443.250.061+ 7.743.125.924 26.17 10.73 31.55 31.55 + 100 Divestasi 3 (final) 11 September 2006 2.005.671.898 25.9 ‐ Publik ‐ PT Astra ‐ SCB 850.953.904 3.446.086.010 3.446.086.010+ 7.743.125.924 10.99 44.505 44.505 + 100 Sumber: Data internal PT Bank Permata, 2006 1.2.2. Visi dan Misi PT Bank Permata,Tbk.

Berikut ini akan dijabarkan mengenai visi dan misi dari PT Bank Permata Tbk.

1.2.2.1 Visi PT Bank Permata,Tbk.

“Menjadi penyedia jasa keuangan yang terkemuka di Indonesia yang memiliki fokus kepada segmen Usaha Kecil Menengah (UKM) dan Konsumsi”. 1.2.2.2 Misi PT Bank Permata,Tbk. • Menjalankan usaha dengan berhati‐hati dan berkesinambungan untuk mendapatkan hasil yang optimal. • Menyediakan produk dan jasa keuangan yang memberikan solusi atas kebutuhan keuangan nasabah dengan menjunjung tinggi integritas dan profesionalisme.

• Melayani seluruh lapisan masyarakat dengan mempertahankan standar kualitas yang tinggi serta berusaha menjadi panutan dalam pelaksanaan tata kelola usaha yang baik (good corporate governance). (www.PermataBank.co.id,2007).

Gambar 1.1 Struktur Organisasi Bank Permata Board of Comissioner Audit Committee Presiden Director Retail Banking Director

Credit Card & Personal Loans Wealth Management Wholesale Banking Director Treasury Corporate Banking Financial Institution Legal & Compliance Director Corporate Legal Corporate Secretary Corporate Compliance Policies & Procedures Risk Director Risk Management Consumer Credit Commercial Credit Finance & Strategy Director Finance Human Resources Director Organization Efectiveness Organizations Learning HR Service Delivery Corporate & Marketing Communications Technology & Operations Director Information Technology Retail Centralized Services Credit Operations Internal Audit

Mortgage & Auto Loans Syariah Service Quality SME Kencana Shared Distribution Palm Oil Middle Market Joint Financing Special Assets Management Treasury & International Operations Electronic Payments Operations Corporate Services Business Performance Tax Strategy Alternate Channels

1.2.3. Lingkup Bidang Usaha

PermataBank merupakan salah satu bank nasional di Indonesia, yang berkomitmen untuk menjalankan motto ʹmenjadikan hidup lebih bernilaiʹ, yaitu dengan menghadirkan jasa dan layanan keuangan berkualitas untuk memudahkan nasabah dalam memanfaatkan jasa perbankan. Hadir di 32 kota mencakup 312 lokasi untuk cabang regular, preffered, dan syariah. Dengan dukungan jaringan ATM yang luas, dan ragam media transaksi elektronik yang beragam (mobile banking, internet banking, dan call center) PermataBank terus menyempurnakan produk dan layanannya secara kontinyu untuk memberikan pengalaman interaksi yang terbaik bagi nasabah.

Bank Permata seperti hal nya bank pada umumnya, yaitu melakukan usaha dengan menggunakan dana orang lain dalam arti mengelolah dana yang ada di masyarakat. Pendapatan Bank Permata diperoleh dari pendapatan bunga (interest revenue) dan fee based atau pendapatan dari jasa keuangan yang disediakan oleh Bank (seperti lalu lintas giro, valuta asing, reksa dana, dll). Pendapatan bunga tersebut diperoleh dari kredit yang diberikan ke masyarakat, dimana pebiayaan utama untuk kredit tersebut diperoleh dari dana pihak ketiga seperti tabungan, deposito, giro, dll. Bank Permata sebagai sebuah institusi jasa pengelolaan dana masyarakat memiliki dua produk utama yaitu lending (suatu kegiatan memberikan dana kepada masyarakat) dan funding (suatu kegiatan menampung dana dari masyarakat.

1.2.3.1 Produk Lending Bank Permata

Produk lending Bank Permata dibagi menjadi dua bagian besar, yaitu

Consumer lending dan commercial lending. Berikut ini adalah uraian dari

• Consumer Lending adalah kegiatan pemberian dana kepada masyarakat (kredit) yang bersifat konsumtif atau non profit seperti pembelian mobil, pembelian rumah, renovasi, rekreasi, kartu kredit, dll.

• Commercial lending adalah kegiatan pemberian dana kepada masyarakat yang bersifat profit oriented atau lebih dikenal dengan modal kerja baik untuk usaha kecil menengah (UKM), maupun korporasi (corporate).

1.2.3.2 Produk Funding Bank Permata

Produk funding Bank Permata dibagi menjadi Current Account, Saving

Account, dan Investment. Berikut ini merupakan uraian dari produk funding

Bank Permata:

• Produk Saving Account atau tabungan adalah jasa yang diberikan oleh Bank Permata dalam rangka menghimpun dana masyarakat dimana penarikannya hanya dapat dilakukan berdasarkan syarat‐syarat tertentu yang disepakati bersama antara nasabah (orang yang menyimpan dana di Bank) dengan Bank, termasuk dalam produk ini adalah tabungan dan deposito.

• Produk Current Account atau lebih dikenal dengan Giro adalah jasa yang diberikan oleh Bank Permata dalam rangka menghimpun Dana dari pihak ke tiga, dimana penarikan dana tersebut dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada pihak Bank dengan menggunakan media cek, Bilyet Giro, serta alat pembayaran lainnya.

• Produk Investment adalah produk jasa Bank dimana Dana yang dihimpun dari masyarakat dipergunakan dengan tujuan di‐ investasikan kembali dalam saham, valas, seperti: Dana Reksa, Obligasi Retail Indonesia (ORI), Mutual Fund, dll.

• Seiring dengan perkembangan jaman dan dunia informasi teknologi, Bank Permata juga menawarkan produk layanan E‐Banking, dimana produk tersebut adalah pelayanan jasa Bank berbasis teknologi. Nasabah dengan mudahnya melakukan akses pelayanan bank seperti transfer antar rekening, pengecekan saldo, informasi valuta asing, dll, dengan menggunakan teknologi seperti internet dan telepon genggam.

1.2.3.3 Produk Layanan Bank Permata

Berikut ini adalah beberapa produk layanan yang disediakan oleh Bank Permata: • Retail Banking (Funding): 1. Permata Tabungan (Permata Ceria) 2. Permata Tabungan OPTIMA 3. Permata Rancang Dana 4. Permata Giro Regular dan Permata Giro Ganda 5. Permata Deposito 6. E‐Wallet (Kartu debit/ Kartu Belanja) 7. Permata Dolar 8. Permata Bank Syariah 9. Kartu Permata Visa Electron • Consumer Lending: 1. Permata KPR (Mortgage Division): - Permata Griya (Kredit Kepemilikan Rumah) - Permata Kavling (Kredit Kepemilikan Kavling) - Permata Ruko (Kredit Kepemilikan Ruko) - Permata Renovasi Rumah

- Permata MultiGuna (Kredit konsumtif diluar kredit yang telah disebutkan sebelumnya, seperti kredit kepemilikan mobil, kredit untuk pendidikan, kredit untuk pembelian furniture, dll) 2. Permata Kartu Kredit: - Cash Back Program - Permata Belanja - Permata Zone - Permata Simple Pay - AIL (Automatic Increasing Limit) - Permata Gold - Permata Platinum - Permata Classics • Commercial Banking:

- Small Medium Enterprise Financing: Pemberian

kredit untuk level Usaha Kecil Menengah (UKM), dengan limit pinjaman (plafond) mulai Rp. 800 Juta hingga Rp. 50 Milyar

- Corporate Financing: Pemberian kredit untuk level

usaha korporasi, dengan limit pinjaman lebih dari Rp. 50 Milyar. • Services Banking: 1. E‐Banking (Technology Basis‐Banking): - Permata Net - Permata Mobile - Permata Tel - Mobile Cash - Automatic Teller Machine (ATM)

2. Preferred Banking (Prioritas): - Permata Kencana - Permata Premium Dolar 3. Wealth Management (Investment Banking) - Reksa Dana - Obligasi - Mutual Fund (Trust Agency Services, Custody Services, Fund Services) 1.2.3.4 Cabang dan Jaringan Bank Permata Data mengenai cabang dan jaringan yang dimiliki oleh Bank Permata adalah: • Jumlah kota cabang (32 Kota di seluruh Indonesia), yang terdiri dari: Balikpapan, Bandung, Batam, Bekasi, Bogor, Cilegon, Cirebon, Denpasar, Jakarta, Jambi, Jember, Kabanjahe, Karawang, Lampung, Manado, Makassar, Malang, Medan, Padang Sidempuan, Pekanbaru, Padang, Palembang, Pontianak, Purwokerto, Solo, Samarinda, Semarang, Surabaya, Tangerang, Tasikmalaya, Tulungagung dan Yogyakarta.

• Bank Permata memiliki 307 kantor cabang di seluruh Indonesia • Bank Permata memiliki 522 unit PermataBank ATM.

• Jaringan yang dimiliki oleh Bank Permata adalah: Cakra, ALTO, ATM BCA, Cirrus, MasterCard, Maestro, VISA, Visa Electron, Visa Plus, dan ATM Bersama. (www.PermataBank.co.id, 2007)

1.3. Unit of Analysis

1.3.1 Unit Kerja Bank Permata

Dalam menjalankan proses bisnisnya, Bank Permata memiliki dua kegiatan utama, yaitu core process (proses inti atau utama) dan support process (proses penunjang). Proses bisnis Bank Permata digambarkan secara sederhana melalui bagan Value Chain Bank Permata (Gambar 1.2) Gambar 1.2 Bagan Value Chain Bank Permata Funding: Lending: ‐ Tabungan ‐ Commercial ‐ Giro ‐ Consumer ‐ Investment ‐ dll Customer: Debitur (Sektor Minus) Customer: Deposan (Sektor Surplus) Marketing Funding (Officer)‐ Business Development Business Consumer & Commercial Lending‐Business Development‐Credit Underwritting Treasury Admin Processing Finance HRD Core Proses Support Proses Bank Permata Operation‐Front Line: Teller Customer Services

1.3.1.1 Core Process Bank Permata 1.3.1.1.1 Customer Bank Permata

Proses bisnis perbankan dapat dikatakan sangat unik karena bank menggunakan dana masyarakat untuk memperoleh keuntungan. Berdasarkan bagan Value Chain Bank Permata diatas, yang berperan sebagai

supplier sekaligus customer adalah masyarakat yang mempercayakan

dananya untuk dikelolah oleh Bank Permata (dikenal dengan sebutan sektor surplus/Deposan), dimana Bank Permata berkewajiban untuk memberikan bunga sebagai imbalan terhadap kepercayaan masyarakat tersebut. Sedangkan untuk memperoleh profit, Bank Permata harus mengucurkan dana tersebut kepada masyarakat yang membutuhkan dana (dikenal dengan sebutan sektor minus/ Debitur) baik untuk pembiayaan modal kerja (commercial lending) maupun pendanaan yang bersifat konsumsi pribadi (consumer lending). Masyarakat inilah yang dapat memberikan profit bagi Bank Permata karena mereka berkewajiban untuk membayar bunga sebagai balas jasa atas dana yang telah diberikan oleh bank kepada mereka.

1.3.1.1.2 Operation Front Line

Divisi Operation Front Line adalah divisi yang bertugas untuk memberikan pelayanan langsung kepada customer di Bank Permata baik untuk deposan maupun debitur. Divisi ini terdiri dari:

• Teller: bertugas untuk memberikan pelayanan kepada nasabah Bank Permata yang ingin melakukan kegiatan penyetoran, pentransferan dan penarikan dana.

• Customer Services: bertugas untuk menangani keluhan dari nasabah serta memberikan informasi produk Bank Permata kepada nasabah.

1.3.1.1.3 Marketing Bank Permata

Sebagai perusahaan yang bergerak dalam bidang jasa, divisi marketing Bank Permata sangat berperan dalam menarik minat masyarakat untuk menggunakan jasa funding maupun lending. Divisi marketing tersebut sangat berperan dalam rangka mempengaruhi kepercayaan masyarakat untuk menggunakan jasa Bank Permata, mengingat banyak sekali bank swasta maupun pemerintah yang berlomba‐lomba dalam memenangkan kepercayaan masyarakat dalam mengelola dananya. Para marketer di Bank Permata bertugas untuk menyampaikan informasi mengenai Bank Peramata secara global. Mereka harus dapat menyakinkan para calon nasabah bahwa Bank Permata memiliki reputasi yang baik dengan produk serta layanan yang berkualitas baik dari segi pengelolaan dana (funding) maupun untuk pendanaan (lending):

• Marketing Officer Funding: bertugas untuk menghimpun dana yang ada di masyarakat dalam bentuk saving account, current account, dan

investment. Mereka dibantu oleh Business Development Funding yang

bertugas untuk membuat program‐program promosi dan mengemas produk funding agar menarik dan menyakinkan masyarakat agar mempercayakan dananya untuk dikelolah oleh Bank Permata.

• Marketing Officer Commercial Lending: bertugas untuk menyalurkan kredit kepada masyarakat yang membutuhkan dana untuk modal kerja. Dalam menjalankan tugasnya, mereka dibantu oleh credit

analysis yang berperan dalam melakukan analisa kelayakan kredit

yang akan diberikan kepada masyarakat.

• Marketing Officer Consumer Lending: bertugas untuk menyalurkan kredit kepada masyarakat guna kebutuhan konsumsi seperti pembelian rumah, kavling, apartment, villa, renovasi, konstruksi, dll. Dalam menjalankan tugasnya, mereka dibantu oleh credit analysis yang bertugas untuk melakukan analisa kelayakan kredit yang akan

diberikan kepada masyarakat. Divisi Consumer lending juga akan dibantu oleh Business Development (BD) dalam menjalankan bisnisnya. Tugas dari BD untuk divisi ini adalah membuat program untuk promosi dan produk. Divisi Consumer Lending sangat bergantung kepada BD dalam membuat program promosi, kerjasama (dengan developer dan broker), serta pengembangan produk. Divisi ini lebih bersifat mass product apabila dibandingkan dengan commercial lending karena produk dari consumer lending adalah untuk mendanai kebutuhan masyarakat yang bersifat konsumtif.

1.3.1.1.4 Credit Underwritting

Divisi credit underwriting berperan dalam menganalisa kelayakan kredit calon debitur yang sedang mengajukan pinjaman ke Bank Permata, baik untuk commercial loan (pinjaman modal kerja) maupun consumer loan (pinjaman yang bersifat konsumtif). Dalam menganalisa kelayakan kredit,

officer dalam divisi ini berpatokan kepada kriteria 5’C, yaitu: character, collateral, capacity, condition, dan capital. Divisi ini sangat berperan terhadap

bisnis lending perbankan, karena divisi ini adalah penentu dari kelayakan kredit calon debitur (mereka menentukan apakah calon debitur layak atau tidak diberikan kredit/pinjaman berdasarkan analisa kelayakan kredit).

1.3.1.2 Support Process Bank Permata

Dalam menjalankan bisnisnya, Bank Permata tidak dapat terlepas dari kegiatan support yang bertugas untuk menjalankan proses pengelolaan dana. Bagian support tersebut terdiri dari:

• Divisi Finance: bagian ini bertugas untuk menyediakan laporan keuangan Bank Permata, termasuk didalamnya laporan bulanan, tahunan, serta laporan audit guna kepentingan para pemegang saham

• Divisi Admin Processing: Divisi ini bertugas untuk menjalankan transaksi di Bank Permata, baik untuk transaksi funding, maupun transaksi lending. Divisi inilah yang akan menjalankan transaksi tabungan, pentransferan dana, RTGS, LLG, serta pencairan kredit. • Divisi HRD (Human Resources Development): setiap perusahaan

tidak akan pernah terlepas dari kegiatan HRD. Divisi ini berperan dalam mengatur kebijakan serta kesejahteraan karyawan di Bank Permata, dimana kegiatan tersebut termasuk perekrutan karyawan, pelatihan, promoting, dll.

• Bagian Treasury: Divisi ini bertugas untuk mengawasi asset yang terdapat di Bank Permata dan profit yang dihasilkan. Kegiatan dalam divisi ini adalah mengawasi persediaan dana dalam Bank Permata, mengawasi setiap pergerakan suku bunga dan perubahan nilai tukar mata uang asing, serta kegiatan lainnya yang berhubungan dengan asset Bank Permata.

1.3.2 Unit Pembahasan

Fokus pembahasan tesis ini ditujukan kepada marketing untuk divisi

Consumer Lending, khususnya pada divisi KPR atau Mortgage Bank Permata

cabang Bandung.

1.3.2.1 KPR Bank Permata Cabang Bandung

Divisi KPR Bank Permata cabang Bandung dibentuk bersamaan dengan berdirinya Bank Permata nasional, yaitu pada tanggal 18 Oktober 2002, dimana sistem yang diadaptasi pada awalnya mengikuti peraturan dan kebijakan dari KPR Bank Bali. Divisi KPR Bank Permata cabang Bandung ditempatkan di Jl. Merdeka No. 66, Bandung.

1.3.2.2 Struktur Organisasi KPR Bank Permata cabang Bandung

Divisi mortgage Bank Permata cabang Bandung ditangani oleh 1 orang Head

of Mortagage, 4 orang Sales Officer, 1 orang Business Development Manager, 4

orang Business Development, 1 orang Credit Underwriting Manager, dan 6 orang

Credit Underwriting Officer. Tugas dari Sales Officer adalah mencari bisnis KPR

baik di developer, broker, maupun nasabah walk in, sedangkan tugas dari

Credit Underwriting Officer adalah melakukan verifikasi data calon debitur

dan proses persetujuan kredit. Program promosi dan pengembangan produk KPR ditangani oleh Business Development officer dengan dibantu oleh Sales

Officer. Bagan struktur organisasi Bank Permata cabang Bandung dapat

dilihat pada Gambar 1.3. 1.3.2.3 Proses KPR Bank Permata cabang Bandung Sistem pemberian kredit yang diaplikasikan oleh KPR Bank Permata cabang Bandung adalah sebagai berikut: 1. Sales Officer bertugas untuk mencari bisnis KPR di daerah Jawa Barat (Bandung, Cirebon, Tasikmalaya), dimana sales officer tersebut melakukan pengumpulan data calon debitur, dan survey calon debitur.

2. Setelah data diterima lengkap oleh sales officer dan telah dilakukan survey calon debitur, langkah selanjutnya adalah memberikan data tersebut kepada credit underwriting officer atau lebih dikenal dengan analis kredit untuk proses verivikasi dan persetujuan kredit atau

approval.

3. Credit Underwriting cabang Bandung memiliki limit persetujuan kredit sebesar Rp. 300.000.000, dengan Down Payment sebesar 30%. Apabila limit pengajuan kredit diatas Rp. 300.000.000 dan atau Down Payment kurang dari 30%, maka persetujuan kredit sampai kepada Head Office

4. Setelah kredit disetujui oleh komite analis kredit, langkah selanjutnya adalah melakukan jual beli dan akad kredit dengan calon debitur di Kantor notaris yang telah ditunjuk oleh Bank Permata cabang Bandung.

1.3.2.4 SpesifikasiProduk KPR Bank Permata

Divisi mortgage Bank Permata memiliki beberapa produk, antara lain:

1. KPR (Kredit Pemilikan Rumah): Kredit tersebut ditujukan untuk pembelian rumah baru (dari developer) maupun rumah second (perorangan atau dari broker). Jangka waktu KPR berkisar antara 1 tahun hingga 15 tahun, dengan maksimal pinjaman sebesar 80% dari nilai jaminan.

2. KPRuko (Kredit Pemilikan Ruko): Kredit tersebut ditujukan untuk pembelian ruko baru (dari developer) maupun ruko second (perorangan atau dari broker) yang berada dalam daerah komplek perumahan. Jangka waktu KPRuko berkisar antara 1 tahun hingga 15 tahun, dengan maksimal pinjaman sebesar 80% dari nilai jaminan. 3. KPK (Kredit Pemilikan Kavling): Kredit tersebut ditujukan untuk

pembelian kavling baru (dari developer) atau kavling second (perorangan atau broker). Jangka waktu KPK berkisar antara 1 tahun hingga 5 tahun, dengan maksimal pinjaman sebesar 70% dari nilai jaminan.

4. KKR (Kredit Konstruksi Rumah): Kredit tersebut ditujukan untuk pembangunan rumah baru. Objek yang dijadikan agunan atau jaminan adalah berupa kavling yang akan dibangun. Jangka waktu KKR berkisar antara 1 tahun hingga 10 tahun, dengan maximal pinjaman sebesar dua kali harga tanah atau 70% dari Rancangan Anggaran Biaya (RAB) diperhitungkan nilai yang terkecil.

5. KMG (Kredit Multi Guna): Kredit tersebut ditujukan untuk pemakaian dana yang bersifat konsumtif seperti renovasi, take over KPR dari bank lain, pembelian kavling atau rumah ditempat lain, pendidikan, pembelian mobil, rekreasi, dll. Jangka waktu KMG berkisar antara 1 tahun hingga 10 tahun, dengan maksimal pinjaman sebesar 70% dari nilai agunan.

1.3.2.5 Persyaratan KPR Bank Permata

Beberapa persyaratan yang harus dipenuhi oleh calon debitur yang ingin mengajukan KPR atau mortgage adalah: • Berusia minimal 21 tahun • Usia pada masa akhir kredit adalah 60 tahun untuk karyawan dan 68 tahun untuk pengusaha • Copy KTP (Suami dan Istri). • Copy Kartu Keluarga. • Copy akta nikah. • Copy akta lahir (Suami dan Istri). • Pas foto 3 x 4 (1lembar, suami dan istri). • Surat Keterangan Kerja dan slip gaji asli (bagi karyawan) • SIUP, TDP, dan akta pendirian perusahaan (bagi pengusaha) • Rekening tabungan atau rekening Koran 3 bulan terakhir (karyawan/ pengusaha) • NPWP pribadi (bagi pengusaha) atau SPT PPH 21 atau NPWP pribadi (bagi karyawan.).

• Copy Sertipikat dan IMB (untuk pengajuan KPR second, KPRuko

second, dan Kavling second, Kredit Renovasi Rumah (KKR), KMG, dan

Gambar 1.3

Struktur Organisasi Divisi KPR (Mortgage) Bank Permata

Consumer Banking Director

Business Performance

Head Mortgage

Head, Product & Business

Development Head, Sales Management Manager, Quality Assurance & Improvement Manager, Product Development Manager, Development / Broker Relationship Manager, Sales Support Head, Sales Area Jakarta Manager, Sales Jakarta Manager, Service Jakarta Manager, Business Development Head, Credit Area Manager, Credit Jakarta Manager, Credit Bandung Manager, Credit Surabaya Manager, Credit Medan Head, Sales Area Surabaya Manager, Sales Surabaya Manager, Sales Malang Manager, Sales Denpasar Head, Sales Area Medan Manager, Sales Medan Head, Sales Area Semarang Manager, Sales Semarang Head, Sales & Credit Others Manager, Sales & Credit Pekanbaru Manager, Sales & Credit Yogyakarta Manager, Sales & Credit Solo Manager, Sales & Credit Makasar Head, Sales Area Bandung Manager, Sales Bandung Manager, Sales Cirebon Manager, Sales Tasikmalaya

1.4. Isu Bisnis KPR Bank Permata cabang Bandung

Para marketer dalam dunia perbankan saat ini masih memiliki keyakinan bahwa faktor pricing (dalam hal ini adalah tingkat suku bunga pinjaman dan biaya proses KPR), merupakan hal yang sangat utama untuk dijadikan sebagai daya saing dalam rangka menarik minat konsumen agar menggunakan jasa perbankan KPR. Oleh karena itu mereka berlomba‐lomba untuk membuat program marketing yang difokuskan kepada strategi cost

leadership, yaitu persaingan tingkat suku bunga KPR serta pengurangan

biaya lainnya, dimana sebenarnya hal tersebut merupakan income utama bagi divisi KPR.

Para marketer perbankan tersebut belum banyak melakukan pengembangan program‐program marketing berbasis pemahaman yang lebih mikro terhadap perilaku konsumennya. Hal tersebut dikarenakan tidak atau belum dilakukannya analisa perilaku konsumen berdasarkan pada segmentasi pasar yang seharusnya lebih mikro dan mendalam sehingga mereka tidak “benar‐benar” mengenal secara dekat individu yang terdapat dalam target pasarnya. Oleh karena itu, program marketing yang dibuat hanya dilihat dari segi pricing semata (menekankan kepada cost leadership). Padahal masih banyak faktor‐faktor lainnya yang melekat didalam target pasar tersebut seperti edukasi, status sosial, ekonomi, attitude, benefit sought, lifestyle, dll, (dalam dunia marketing dikenal dengan istilah market segmentation), yang dapat dijadikan “dasar” dalam rangka merancang suatu program marketing yang bersifat dinamis serta sustain terhadap perubahan dan perkembangan pasar. Segmentasi dengan multikriteria tersebut dapat dijadikan dasar sebagai perancangan program marketing yang lebih efektif dan efisien.

Pada awalnya pemangkasan suku bunga KPR dilakukan oleh Bank Buana pada pertengahan tahun 2006 dengan menerapkan program KPR Take Over dengan tingkat suku bunga yang cukup rendah pada saat itu yaitu 12.88% pa.eff. fixed satu tahun (ketika bunga pasar KPR pada saat itu masih direntang 16.5% hingga 18%) dan menetapkan bebas biaya‐biaya KPR. Program tersebut dapat dikatakan tidak cukup berhasil karena cukup rumit prosesnya serta memakan waktu yang cukup lama bagi debitur yang ingin memindahkan KPR nya ke Bank Buana, serta diterapkannya ketentuan tidak dapat dilunasi selama masa credit tenor (dikenakan pinalti 3% dari sisa pinjaman apabila dilunasi).

Gebrakkan hebat yang terjadi dengan pemangkasan suku bunga KPR justru terjadi pada awal tahun 2007, dimana leader private bank di Indonesia, Bank BCA, mengeluarkan program KPR “Ulang Tahun ke‐50” dengan bunga sebesar 9.99% pa. effektif fixed 50 bulan (dengan tingkat Suku Bunga Indonesia sebesar 9.25% dan bunga pasar KPR sebesar 12.5%) bagi nasabahnya dengan persyaratan yaitu telah memiliki account di BCA selama 50 bulan berturut‐turut. Persyaratan tersebut dikatakan cukup mudah bagi calon debitur karena hampir sebagian besar masyarakat di Indonesia telah memiliki accounts di Bank BCA sejak lama (mengingat fasilitas ATM yang disediakan oleh Bank BCA sudah tersebar di seluruh Indonesia, serta kemudahan lainnya).

Pada akhirnya semua bank berlomba‐lomba untuk mengeluarkan program “bunga murah” untuk KPR, seperti Bank BII dengan bunga 10.75%, Bank Buana dengan bunga 10.28%, serta bank‐bank lainnya, termasuk juga Bank Permata dengan suku bunga 10.50% pa eff. fixed 1 tahun. Hal tersebut menyebabkan terjadinya ”perang berdarah” diantara perbankan yang disertai pemangkasan profit secara besar‐besaran, dimana persaingan bunga

tersebut tidak akan pernah berakhir serta membuat perusahaan akan semakin bleeding apabila hal tersebut tidak dihentikan.

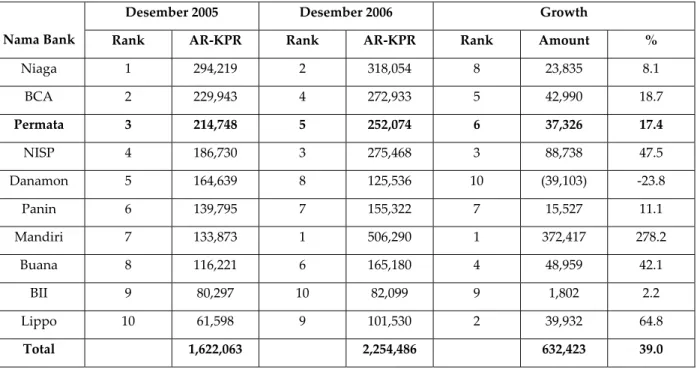

1.4.1 Market Share dan Peringkat KPR Bank Permata cabang Bandung Berdasarkan hasil laporan Bank Indonesia pada tahun 2006, peringkat market

share KPR Bank Permata cabang Bandung mengalami penurunan apabila

dibandingkan dengan tahun 2005, meskipun terdapat peningkatan dalam total Account Receivable KPR (AR‐KPR).

Pada tahun 2005 KPR Bank Permata menduduki peringkat ke‐3 dengan total

Account Receivable KPR (AR‐KPR) sebesar Rp. 214,748 Milyar, dimana

peringkat pertama diduduki oleh Bank Niaga dengan total AR‐KPR sebesar Rp. 294,219 milyar, dan peringkat ke dua diduduki oleh Bank Central Asia (BCA) dengan total AR sebesar Rp. 229,943 Milyar.

Pada akhir tahun 2006 lalu, Peringkat KPR Bank Permata mengalami penurunan menjadi peringkat ke lima dengan total AR‐KPR sebesar Rp. 252,074 Milyar, dimana peringkat pertama diduduki oleh Bank Mandiri dengan total AR‐KPR sebesar Rp. 506,290 Milyar (sebelumnya Bank Mandiri menduduki peringkat ke tujuh), dan peringkat ke dua diduduki oleh Bank Niaga dengan total AR‐KPR sebesar Rp. 318,054 Milyar.

Tabel 1.2 Market Share KPR Bandung per Desemeber 2006 (In Million)

Desember 2005 Desember 2006 Growth

Nama Bank Rank AR‐KPR Rank AR‐KPR Rank Amount %

Niaga 1 294,219 2 318,054 8 23,835 8.1 BCA 2 229,943 4 272,933 5 42,990 18.7 Permata 3 214,748 5 252,074 6 37,326 17.4 NISP 4 186,730 3 275,468 3 88,738 47.5 Danamon 5 164,639 8 125,536 10 (39,103) ‐23.8 Panin 6 139,795 7 155,322 7 15,527 11.1 Mandiri 7 133,873 1 506,290 1 372,417 278.2 Buana 8 116,221 6 165,180 4 48,959 42.1 BII 9 80,297 10 82,099 9 1,802 2.2 Lippo 10 61,598 9 101,530 2 39,932 64.8 Total 1,622,063 2,254,486 632,423 39.0 Sumber: Laporan Bank Indonesia, 2006 Market Share KP R Bandung 2005 BII, 5% Buana, 7% Mandiri, 8% P anin, 9% Danamon, 10% NISP , 12% P ermata, 13% BCA, 14% Niaga, 18% Lippo, 4%

Sumber: Laporan Bank Indonesia 2006

Gambar 1.4

Market Share KPR Bandung per Desember 2005

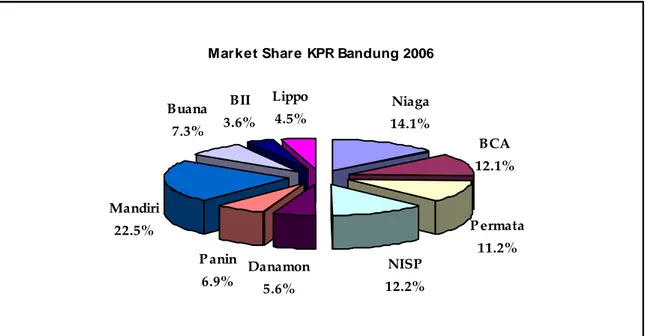

Market Share KPR Bandung 2006 Lippo 4.5% BII 3.6% Buana 7.3% Mandiri 22.5% P anin 6.9% Danamon 5.6% NISP 12.2% P ermata 11.2% BCA 12.1% Niaga 14.1%

Sumber: Laporan Bank Indonesia 2006

Gambar 1.5 Market Share KPR Bandung per Desember 2006