TINGKAT AKURASI INDIKATOR ANALISIS TEKNIKAL DALAM MENENTUKAN SINYAL JUAL DAN SINYAL BELI SAHAM

PADA PERUSAHAAAN SUB SEKTOR KONSTRUKSI BANGUNAN YANG TERDAFTAR DI BEI

PERIODE 2013 – 2017

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat – Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

CYNTHIA DEWI NIM : 11140810000097

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

TINGKAT AKURASI INDIKATOR ANALISIS TEKNIKAL DALAM MENENTUKAN SINYAL JUAL DAN SINYAL BELI SAHAM

PADA PERUSAHAAAN SUB SEKTOR KONSTRUKSI BANGUNAN YANG TERDAFTAR DI BEI

PERIODE 2013 – 2017

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat – Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

CYNTHIA DEWI NIM : 11140810000097

Di Bawah Bimbingan :

Pembimbing I

Dr. Pudji Astutiy, SE.,MM NIDN: 0311065804

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Pada hari Senin, 9 April 2018 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Cynthia Dewi 2. NIM : 11140810000097 3. Jurusan : Manajemen

4. Judul Skripsi : Tingkat Akurasi Indikator Analisis Teknikal Dalam Menentukan Sinyal Jual dan Sinyal Beli Saham pada Perusahaan Sub Sektor Konstruksi Bangunan yang Terdaftar di BEI Periode 2013 – 2017.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 April 2018 1. Amalia, M.S.M (_______________________) NIP. 1974082120091012005 Penguji I

2. Deni Pandu Nugraha, M.Sc (_______________________)

LEMBAR PENGESAHAN UJIAN SKRIPSI

Pada hari Jumat, 30 November 2018 telah dilakukan Ujian Skripsi atas nama mahasiswa:

1. Nama : Cynthia Dewi 2. NIM : 11140810000097

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : Tingkat Akurasi Indikator Analisis Teknikal Dalam Menentukan Sinyal Jual dan Sinyal Beli Saham pada Perusahaan Sub Sektor Konstruksi Bangunan yang Terdaftar di BEI Periode 2013 – 2017.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 November 2018

1. Dr. Titi Dewi Warninda, SE., M.Si ( )

NIP. 197312212005012002 Ketua

2. Dr. Hj. Pudji Astutiy, SE., MM ( )

NIDN. 0311065804 Sekertaris

3. Dr. Indoyama Nasaruddin, SE., MAB ( )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Cynthia Dewi

NIM : 11140810000097

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggungjawabkan, tenyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 01 November 2018 Yang menyatakan,

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

I. IDENTITAS PRIBADI

1. Nama : Cynthia Dewi

2. Tempat, Tanggal Lahir : Jakarta, 13 September 1996 3. Jenis Kelamin : Perempuan

4. Alamat : Jalan Semanggi 2 No. 51 RT.003/ RW. 03 Cempaka Putih Ciputat Tangerang Selatan, 15412.

5. No. Telepon : 0878-8788-9718

6. Email : Cynthiadbaa13@gmail.com

II. PENDIDIKAN FORMAL

1. 2001 – 2001 : TK Aisyiyah 56 Nurul Huda Ciputat 2. 2002 – 2008 : SDN 1 Kampung Utan Cempaka Putih 3. 2008 – 2011 : SMPN 3 Kota Tangerang Selatan 4. 2011 – 2014 : SMAN 1 Kota Tangerang Selatan

5. 2014 – 2018 : Program Sarjana (S1) Jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

III. PENDIDIKAN NON FORMAL 1. 2003-2008 : TPA AS-Salam

IV. PENGALAMAN ORGANISASI

1. Anggota Rohis SMAN 1 Kota Tangerang Selatan 2011-2014 2. Anggota Futsal Putri SONIC SMAN 1 Kota Tangerang

V. LATAR BELAKANG ORANGTUA

1. Ayah : Ahmadi

2. Tempat, Tgl Lahir : Jakarta, 11 Febuari 1966

3. Ibu : Rahmawati

4. Tempat, Tgl Lahir : Tangerang, 24 Oktober 1972

5. Alamat : Jalan Semanggi 2 No. 51 RT.003/ RW. 03

Cempaka Putih Ciputat Tangerang Selatan, 15412.

6. Telepon : 081220832880 7. Anak Ke Dari : 1 dari 3 bersaudara

ABSTRAK

Penelitian ini bertujuan untuk menghitung tingkat akurasi dari beberapa indikator analisis teknikal, yaitu Simple Moving Average, Relative Strenght Index (RSI), dan Bollinger Bands. Penelitian ini menggunakan data harga penutupan harian saham ketujuh perusahaan sub sektor konstruksi bangunan mulai dari Januari 2013 sampai Desember 2017. Hasil penelitian menunjukkan bahwa tingkat akurasi indikator analisis teknikal berdasarkan indikator Simple Moving Average mendapatkan hasil akurasi terbesar sebesar 60.87% pada perusahaan Adhi Karya (Persero) Tbk (ADHI), 58.62% pada perusahaan Pembangunan Perumahan (persero) Tbk (PTPP), dan 57.14% pada perusahaan Surya Semesta Internusa Tbk (SSIA). Sedangkan berdasarkan indikator Bollinger Bands ditemukan hasil akurasi terbesar sebesar 57.33% pada perusahaan Nusa Konstruksi Enjiniring Tbk (DGIK), 62.92% pada perusahaan Jaya Konstruksi Manggala Prata (JKON), 58.62% pada perusahaan Wijaya Karya (Persero) Tbk (WIKA), dan 50.00% pada perusahaan Waskita Karya (Persero) Tbk (WSKT).

Kata kunci:

ABSTRACT

This study aims to calculate the level of accuracy of several indicators of technical analysis, those are Simple Moving Average, Relative Strength Index (RSI), and Bollinger Bands. This study uses the daily closing price data of the seven companies of the construction sub-sector from January 2013 to December 2017. The results of the study show that the accuracy of technical analysis indicators based on the Simple Moving Average indicator gets the highest accuracy of 60.87% in Adhi Karya Persero) Tbk (ADHI), 58.62% in the Pembangunan Perumahan company (PTPP), and 57.14% at the company Surya Semesta Internusa Tbk (SSIA). Whereas based on the Bollinger Bands indicator, the highest accuracy results were found at 57.33% in Nusa Konstruksi Enjiniring Tbk (DGIK), 62.92% in Jaya Konstruksi Manggala Prata (JKON), 58.62% for Wijaya Karya (Persero) Tbk (WIKA) and 50.00 % on Waskita Karya (Persero) Tbk (WSKT).

Keywords:

Technical analysis, simple moving average, relative strenght index, bollinger

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan nikmat-Nya yang tiada terkira kepada hambanya. Shalawat dan salam semoga senantiasa tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Tingkat Akurasi Indikator Analisis Teknikal Dalam Menentukan Sinyal Jual Dan Sinyal Beli Saham Pada Perusahaaan Sub Sektor Konstruksi Bangunan Yang Terdaftar Di BEI Periode 2013 – 2017” dengan sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam penyusunan skripsi ini. Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-sebesarnya kepada:

1. Sang Maha Kuasa, Allah SWT atas berkat rahmat dan karunianya selama ini sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini

2. Kedua orang tua, Bapak Ahmadi dan Ibu Rahmawati yang selalu memberikan dukungan baik moril maupun materil, memberikan kasih sayang, cinta, dan doa yang tak akan terputus dengan penuh rasa ikhlas,

3. Kedua kakek dan nenek, Bapak H. Misanturin dan Ibu Hj. Sinah serta Alm. Siddiq dan Munaroh yang memberikan dukungan baik moril maupun materil dan mendoakan dengan penuh rasa ikhlas.

4. Keluarga tercinta, H. Arief Gunawan, S.Pd M.Pdi, Tante Sri Hidayati, Gea Cameliasari Akbar, S.Sos., M. Luthfi As-shiddiqi, Wildan Noor Rohman, dan Mario Nuriman untuk dukungan dan doa yang diberikan selama ini.

5. Ibu Dr. Pudji Astuti, SE.,MM selaku dosen pembimbing, yang senantiasa ikhlas meluangkan waktunya untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta kasih sayang yang diberikan begitu besar pada penulis.

6. Bapak Deni Pandu Nugraha, M.Sc selaku Pembimbing Akademik. Dan yang senantiasa ikhlas meluangkan waktunya di tengah kesibukan untuk mengarahkan penulis dalam menyusun skripsi ini.

7. Bapak dan Ibu Dosen Manajemen Fakultas Ekonomi dan Bisnis yang bukan hanya sekedar memberikan ilmu pengetahuannya, wawasannya, pengalamannya dan mengajarkan etika kepada penulis tetapi juga diiringi dengan memberikan kasih sayang dan perhatian yang tulus selama penulis menuntut ilmu sebagai Mahasiswa di Fakultas Ekonomi dan Bisnis UIN Jakarta.

8. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan administrasi, keuangan dan lain-lainnya.

9. Teman-teman seperjuangan Manajemen angkatan 2014. Terimakasih atas rasa kekeluargaan yang telah diberikan, dukungannya dan selalu ada dalam suka maupun duka serta memberikan motivasi selama masa perkuliahan.

10. Teman-teman Finance 2014, terimakasih atas segala bantuan dan kenangan yang kalian berikan untuk penulis.

11. Sahabat Seperjuangan yaitu Ayu Laras, Tsizy Aqila Primadina, Vivi Nafilah Chairni Hasan, Intan Rachmasari Rahardja, Avianti Paramitha, Shinta Sri Rahmawati, Mariah Ulfah, dan Nurcholis Bayan yang selalu

membantu, mendukung, mendoakan, memotivasi dan menghibur selama proses menyelesaikan skripsi ini.

12. Sahabat penghibur, Ika, Rani, Vinda, Farah, Diana, Citra, Humai, Riska yang selalu menghibur dan memovitasi dalam menyelesaikan skripsi ini. 13. Teman-teman KKN Native 2017.

14. Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian telah dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik manajer investasi, dunia bisnis, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 01 November 2018 Penulis

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 14

1. Investasi ... 14

2. Pasar Modal ... 15

3. Saham dan Harga Saham ... 16

4. Efisiensi Pasar ... 17

5. Hipoesis Pasar Efisien ... 19

6. Tingkatan Efisiensi Pasar ... 21

9. Moving Average (MA) ... 28

10. Relative Strenght Index (RSI) ... 29

11. Bollinger Bands... 29

12. Jenis Grafik ... 30

B. Penelitian Terdahulu ... 33

C. Kerangka Berpikir ... 45

D. Hipotesis ... 45

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 46

B. Metode Penentuan Sampel ... 46

1. Populasi ... 46

2. Sampel ... 47

C. Metode Pengumpulan Data ... 48

D. Metode Analisis Data ... 48

1. Analisis Teknikal ... 49

2. Tingkat Akurasi ... 52

E. Operasional Variabel Penelitian ... 52

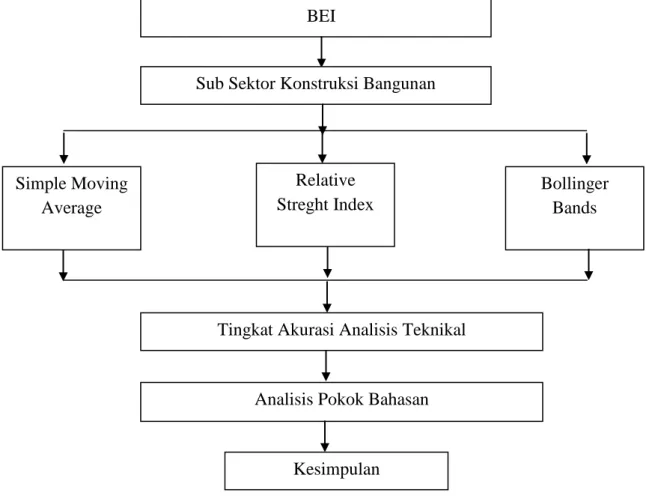

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 54

B. Analisis dan Pembahasan ... 61

BAB V PENUTUP A. Kesimpulan ... 90

B. Saran ... 92

DAFTAR TABEL

Tabel 1.1 Data rata-rata tahunan perdagangan saham... 2

Tabel 2.1 Penelitian Terdahulu ... 37

Tabel 3.1 Sampel Penelitian ... 47

Tabel 4.1 Hasil Akurasi Indikator ... 86

DAFTAR GAMBAR

Gambar 1.1 Penyebaran Proyek strategis nasional ... 9

Gambar 2.1 Line Chart... 31

Gambar 2.2 Bar Chart ... 31

Gambar 2.3 Keterangan Badan Bar Chart ... 32

Gambar 2.4 Candlestick Chart ... 32

Gambar 2.5 Keterangan Candlestick Chart... 33

Gambar 2.6 Kerangka Pemikiran ... 45

Gambar 4.1 Simple Moving Average ADHI ... 63

Gambar 4.2 Simple Moving Average DGIK ... 64

Gambar 4.3 Simple Moving Average JKON ... 65

Gambar 4.4 Simple Moving Average PTPP ... 66

Gambar 4.5 Simple Moving Average SSIA ... 67

Gambar 4.6 Simple Moving Average WIKA ... 68

Gambar 4.7 Simple Moving Average WSKT ... 69

Gambar 4.8 Relative Strenght Index ADHI ... 71

Gambar 4.9 Relative Strenght Index DGIK ... 72

Gambar 4.10 Relative Strenght Index JKON ... 73

Gambar 4.13 Relative Strenght Index WIKA ... 76

Gambar 4.14 Relative Strenght Index WSKT ... 77

Gambar 4.15 Bollinger Bands ADHI ... 79

Gambar 4.16 Bollinger Bands DGIK ... 80

Gambar 4.17 Bollinger Bands JKON ... 81

Gambar 4.18 Bollinger Bands PTPP ... 82

Gambar 4.19 Bollinger Bands SSIA ... 83

Gambar 4.20 Bollinger Bands WIKA ... 84

DAFTAR LAMPIRAN

Lampiran 1 Simple Moving Average ... 97

Lampiran 2 Relative Strenght Index ... 105

BAB I

PENDAHULUAN

A. Latar Belakang

Pada era globalisasi, hampir semua negara menaruh perhatian besar terhadap pasar modal, karena pasar modal memiliki peran penting dalam pembangunan ekonomi. Pasar modal berperan penting dalam pembangunan ekonomi yaitu sebagai salah satu pembiayaan eksternal bagi dunia usaha dan juga sebagai salah satu wadah investasi masyarakat.

Pasar Modal adalah pelengkap disektor keuangan terhadap dua lembaga lainya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menyembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public) (Anoraga, 2008).

Kehadiran Pasar Modal menjalankan fungsi ekonomi dan keuangan, dalam melaksanakan fungsi ekonominya yakni menyediakan dana dari pihak mempunyai kelebihan dana (lender) dan bagi pihak yang memerlukan dana (borrower), sedangkan dalam arti keuangan bagi para investor, Pasar Modal merupakan wahana yang dapat dimanfaatkan untuk menginvestasikan dananya (dalam aset finansial).

Perkembangan pasar modal di Indonesia cukup pesat, hal ini dapat dilihat berdasarkan data dari Badan Pusat Statistik terlihat nilai dari volume

perdagangan saham dari tahun 2013 sampai 2017 cenderung mengalami peningkatan.

Tabel 1.1

Data Rata-Rata Tahunan Perdagangan Saham Bursa Efek Indonesia.

Bura Efek Jakarta Transaksi dan Indeks Saham di Bursa Efek Jakarta

2013 2014 2015 2016 2017

Jumlah Perusahaan 483 506 521 537 556

Volume (Juta Saham) 1.342.655 1.327.014 1.446.314 1.925.419 2.079.809 Indeks Harga Saham

Komposit 4.274,18 5.226,95 4.593,01 5.296,71 5.900,85 Sumber : www.bps.go.id

Berdasarkan tabel diatas dapat dilihat bahwa jumlah volume transaksi saham sempat menurun pada tahun 2014 kemudian terus menaik hingga 2017. Hal ini menandakan bahwa masyarakat Indonesia sudah sadar akan pentingnya berinvestasi. Investasi itu sendiri menjadi penting bahkan sudah menjadi kebutuhan karena setiap individu tidak tahu apa yang akan terjadi dengan kondisi keuangan di masa yang akan datang, salah satu cara untuk meminimalisir risiko yang dapat ditimbulkan dari ketidakpastian tersebut adalah salah satunya dengan cara berinvestasi.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa depan (Tandelilin, 2001). Banyak pilihan bidang investasi yang telah ada saat ini salah satunya adalah saham. Saham merupakan salah satu bidang investasi yang cukup menarik namun beresiko tinggi

strategi jangka panjang untuk mendapatkan keuntungan namun ada cara lain yang bisa digunakan untuk mengembangkan dana dari investasi saham yaitu kegiatan perdagangan saham (trading) (Pribadi, 2016).

Dalam setiap transaksi perdagangan saham, investor atau manajer investasi dihadapkan pada pilihan untuk membeli atau menjual saham. Setiap kesalahan dalam pengambilan keputusan investasi akan menimbulkan kerugian bagi investor itu sendiri, atau mengakibatkan nilai aktiva bersih dari reksadana saham yang dikelola manajer investasi tersebut menurun. Maka diperlukan analisis dan peramalan yang kuat, akurat dan dapat diandalkan untuk dijadikan dasar pengambilan keputusan investasi.

Peramalan adalah salah satu input penting bagi para manajer dalam proses pengambilan keputusan investasi. Dalam proses peramalan dapat disadari bahwa sering terjadi ketidakakuratan hasil peramalan, tetapi peramalan masih penting dilakukan karena semua organisasi beroperasi dalam suatu lingkungan yang mengandung unsur ketidakpastian, tetapi keputusan harus tetap diambil yang nantinya akan mempengaruhi masa depan organisasi tersebut. Suatu pendugaan secara ilmiah terhadap masa depan akan jauh lebih berarti dari pada pendugaan hanya berdasarkan intuisi saja (Muchlisin, 2011).

Investor berkeinginan untuk memperoleh keuntungan semaksimal mungkin dalam berinvestasi. Para investor harus teliti dalam memilih saham yang layak dan melihat momen di mana harus posisi sell, buy, atau hold. Walaupun pertumbuhan dari perolehan saham diinginkan, tetapi fluktuasi

tajam yang memunculkan resiko tinggi selalu diupayakan ditekan. Dengan keuntungan maksimal berarti resiko yang harus diambil lebih tinggi. Situasi dan kondisi pasar yang kurang menentu menyebabkan resiko yang lebih tinggi. Pembuatan kerangka keputusan investasi sangat menentukan keberhasilan seorang investor dalam mengoptimalkan tingkat imbal hasil (return) investasi dan mengurangi sekecil mungkin resiko yang dihadapi.

Berinvestasi pada saham, forex, atau komoditas memang sangat menggiurkan, karena kita bisa mendapatkan untung yang cukup besar. Puluhan, bahkan ratusan persen dalam waktu yang singkat (sehari, seminggu, sebulan, tergantung kondisi). Keuntungan yang diperoleh juga bisa berkali lipat dari marjin deposito. Namun, apabila salah perhitungan, mampu membangkrutkan orang dalam waktu singkat pula (Desmond, 2010).

Hal utama yang harus dilakukan investor dalam berinvestasi pada saham adalah memilih saham terlebih dahulu, tujuannya adalah untuk mengetahui kualitas dari saham itu sendiri, dalam memilih saham investor harus melakukan analisis terlebih dahulu.

Ada dua macam analisis dalam dunia saham, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental adalah suatu metoda peramalan pergerakan instrumen finansial di waktu mendatang berdasarkan terkait dengan informasi mengenai laporan keuangan dan kesehatan perusahaan, pesaing, manajemen dan situasi pasar dari produk tersebut (May, 2011). Analisis fundamental mengidentifikasi dan mengukur faktor-faktor

meningkat tetapi permintaan tetap, maka harga pasar akan meningkat, begitu sebaliknya. Salah satu kesulitan analisis fundamental adalah mengukur secara akurat hubungan antara variabel - variabel, sehingga para analis harus membuat estimasi berdasarkan pengalaman mereka. Sedangkan analisis teknikal adalah suatu metoda meramalkan pergerakan harga saham dan meramalkan kecenderungan pasar di masa mendatang dengan cara mempelajari grafik harga saham, volume perdagangan dan indeks harga saham gabungan.

Analisis teknikal lebih memperhatikan pada apa yang telah terjadi di pasar, daripada apa yang seharusnya terjadi. Para analis teknikal tidak terlalu peduli terhadap faktor-faktor yang mempengaruhi pasar, sebagaimana para analis fundamental, tetapi lebih berkonsentrasi pada instrumen pasarnya (Susanto, 2010: 29).

Sehubungan dengan pengumpulan data perusahaan yang membutuhkan waktu cukup lama, maka analisis fundamental lebih cocok digunakan untuk investasi jangka panjang, sedangkan untuk investasi jangka pendek, analisis fundamental dibutuhkan untuk memilih saham-saham yang berkualitas tinggi. Hal ini berbeda dengan analisis teknikal dimana analisis ini sangat cocok untuk memprediksi suatu pergerakan harga saham dalam jangka waktu pendek, jangka sedang, maupun jangka panjang (May, 2010).

Analisis teknikal adalah teknik yang menganalisa fluktuasi harga dalam rentang waktu tertentu atau dalam hubungannya dengan faktor lain, misalnya volume transaksi (Desmond, 2010). Analisis teknikal juga

merupakan studi tentang perilaku pasar yang digambarkan melalui grafik, untuk memprediksi kecenderungan harga dimasa yang akan datang (Murphy, 1999). Dari grafik tersebut akan terlihat pola tertentu yang dapat dipakai sebagai dasar untuk melakukan pembelian atau penjualan.

Pada dasarnya analisis teknikal digunakan untuk menentukan apakah suatu harga saham/ mata uang sudah overbought (jenuh beli) atau oversold (jenuh jual) (Desmond, 2010). Atau, analisis teknikal bisa didefinisikan sebagai suatu pemanfaatan data historis (harga dan volume perdagangan saham) yang tersedia di pasar (Fardiansyah, 2003: 90).

Agar dapat mengetahui pola pergerakan harga dengan mudah, maka data harga pada analisis teknikal digambarkan dalam bentuk grafik, antara lain Line chart (garis), Bar chart (batang), Candle chart atau candlestick chart (lilin). Grafik line chart hanya memuat data harga penutupan, namun data ini paling mudah dibaca. Bar chart dan Candlestick chart hampir mirip dikarenakan memuat harga pembukaan, harga penutupan, harga tertinggi dan terendah. Namun, grafik Candlestick lebih mudah dibaca, karena bisa menggunakan warna, juga mampu menampilkan psikologi pasar dengan lebih mudah (Desmond, 2010).

Analisa teknikal secara umum dapat digolongkan menjadi 2 kelas utama, yaitu analisa teknikal klasik dan analisa teknikal modern. Pengguna analisa teknikal klasik, atau yang biasa disebut sebagai chartist percaya bahwa tren dan sinyal aksi pasar suatu saham dapat diperoleh berdasarkan

keputusan transaksi dalam analisa ini biasanya ditentukan berdasarkan judgement dan interpretasi penggunanya terhadap suatu grafik sehingga menjadi sangat subjektif. Lain halnya dengan analisa teknikal klasik, analisa teknikal modern melihat tren dan sinyal aksi pasar suatu saham berdasar pola grafik yang diindikasikan dari perhitungan kuantitatif sehingga hasilnya objektif (Ardani, 2012).

Secara umum indikator – indikator analisis teknikal modern terbagi menjadi: (1) Indikator Trend Following, yaitu Moving Average, Parabolic SAR, MACD, Ichimoku Kinko Hyo dsb. (2) Indikator Momentum, yaitu Commodity Channel Index (CCI), Stochastic, William%R, Relative Strenght Index dll. (3) Indikator Volume atau Market Strenght, yaitu Chaikin Oscillator, On Balance Volume (OBV), Volume Oscillator (OSCV), Accumulation/Distribution, Money Flow Index (MFI) dll. (4) Indikator Volatility, yaitu Bollinger Band, Keltner Band, Everage True Range (ATR), Envelope dll. (Frento, 2013).

Tetapi analisis teknikal bertentangan dengan efisiensi pasar bentuk lemah dimana pasar dikatakan efisien dalam bentuk lemah jika harga – harga saham saat ini telah mencerminkan secara penuh semua informasi harga saham di masa lalu. Jones (1993) menyatakan bahwa hipotesis efisiensi pasar bentuk lemah berkaitan namun tidak identik dengan hipotesis langkah acak (random-walk hypothesis). Jika harga mengikuti langkah acak, perubahan harga sepanjang waktu bersifat acak (independent). Perubahan harga hari ini tidak berkaitan dengan perubahan harga kemarin atau hari – hari lainnya. Dengan kata lain, harga masa lalu tidak berhubungan dengan nilai sekarang dan tidak dapat dipergunakan untuk memprediksi pergerakan harga.

Namun terdapat beberapa penelitian yang meneliti efisiensi pasar bentuk lemah terhadap pasar modal Indonesia yaitu antara lain penelitian yang dilakukan oleh Nurliani (2016) dengan judul ” Pengujian Efisiensi Pasar Modal di Asean (Studi Empiris Pada Index Saham Indonesia/JKSE, Malaysia/KLSE, Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode 2011-2015)”. Penelitian ini bertujuan untuk menguji efisiensi pasar modal di ASEAN. Penelitian ini telah meneliti hipotesis pasar efisien bentuk lemah di keenam bursa saham utama ASEAN termasuk Indonesia, Malaysia, Singapura, Filipina, Thailand, dan Vietnam. Temuan menunjukkan bahwa tidak satupun dari keenam pasar saham utama di ASEAN yang mengikuti random walk dan karenanya semua pasar ini merupakan pasar yang tidak efisien dalam bentuk lemah.

Penelitian yang dilakukan oleh Guidi dan Gupta (2011) dengan judul “Are ASEAN stock market efficient? Evidence from univariate and multivariate variance ratio tests”. Penelitian ini menguji efisiensi pasar di ASEAN. Hasil penelitian ini menunjukkan bahwa di pasar Indonesia, Malaysia, Filipina, dan Vietnam menolak efisiensi pasar, sedangkan pada pasar Singapura dan Thailand ditemukan efisiensi bentuk lemah.

Penelitian yang dilakukan oleh Kasihif Hamid, et. al (2010) dengan judul “Testing the Weak form of Efficient Market Hypothesis: Empirical Evidence from Asia-Pasific Markets”. Penelitian ini menguji efisiensi pasar bentuk lemah di Pakistan, India, Sri Langka, China, Korea, Hong Kong, Indonesia, Malaysia, Filipina, Singapura, Thailand, Taiwan, Japan, dan Australia. Hasil penelitian menunjukkan bahwa return bulanan pada pasar

Beberapa penelitian tersebut memperlihatkan bahwa pasar modal Indonesia tidak efisien dalam bentuk lemah sehingga analisis teknikal dapat diterapkan dan harga saham masa lalu digunakan untuk memprediksi pergerakan harga saham mendatang.

Pemerintah sekarang tengah mendorong pembangunan infrastruktur di seluruh Indonesia agar dapat memberikan keseimbangan perekonomian di tiap daerah. Seperti yang diungkapkan Presiden Jokowi tanggal 29 April 2015 pada Musyawarah Perencanaan Pembangunan Nasional (Musrenbangnas) 2015, di Jakarta. Presiden mengungkapkan: "Konsentrasi anggaran kita pada kecepatan pembangunan. Fokus kita jelas sekarang ini infrastruktur. Baik berupa infrastruktur pertanian seperti irigasi dan bendungan, infrastruktur jalan baik jalan tol, jalan nasional, jalan provinsi dan kabupaten/ kota. Baik berupa pelabuhan untuk konektivitas antar pulau. Baik berupa air port. Itulah fokus kita," (Setiawan, 2015).

Menurut Laporan 3 Tahun pada masa kepemimpinan Jokowidodo telah banyak melakukan pembangunan infrastruktur konektivitas dan infrastruktur lainnya yang membutuhkan perusahaan jasa konstruksi dalam pembangunannya.

Gambar 1.1

Penyebaran Proyek Strategis Nasional (PSN)

Sumber: www.presidenri.go.id

Dari gambar diatas kita bisa lihat banyak bahwa pemerintah secara bertahap mengarahkan dan menambah komposisi proyek dan investasi infrastruktur dikawasan timur Indonesia pada pemerintahan Jokowi dalam 3 tahun masa kepemimpinannya di Indonesia. Yaitu dalam rangka penyebaran Proyek Strategis Nasional (PSN) yang berisi 61 proyek di Sumatera, 24 proyek di Kalimantan, 27 proyek di Sulawesi, 13 Proyek di Maluku dan Papua, 15 proyek di Bali dan Nusa Tenggara, dan 93 proyek di Jawa dimana Proyek Strategis Nasional itu berisi antara lain pembangunan jalan, bandara, pelabuhan dan bendungan. Selain itu, terdapat banyak kelanjutan pembangunan yang akan dilakukan di Indonesia. Hal ini dapat dilihat dalam lampiran Peraturan Presiden Republik Indonesia Nomor 58 Tahun 2017 Tentang Percepatan Pelaksanaan Proyek Strategis Nasional yang berisi 248 proyek pembangunan Indonesia.

Langkah ini tentu saja menguntungkan para emiten yang bergerak di bidang konstruksi. Karena seiring dengan perkembangan ekonomi Indonesia selama ini, infrastruktur menjadi sangat penting karena Indonesia sangat tertinggal di sektor ini. Untuk mendorong berkembangnya infrastruktur di Indonesia, pemerintah mulai menyerahkan proyek infrastruktur kepada sektor swasta (Setiawan, 2015). Dengan adanya privatisasi infrastruktur, perusahaan yang bergerak dibidang konstruksi mempunyai peluang yang sangat besar ditambah tingkat persaingan yang relatif masih longgar.

Berdasarkan latar belakang diatas maka peneliti ingin melakukan penelitian mengenai “Tingkat Akurasi Indikator Analisis Teknikal dalam Menentukan Sinyal Jual dan Sinyal Beli Saham (Studi pada

Perusahaaan Sub Sektor Konstruksi Bangunan yang Terdaftar di BEI

periode 2013 - 2017)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan tersebut, maka perumusan masalah di dalam penelitian ini adalah sebagai berikut: 1. Bagaimana tingkat akurasi masing-masing saham pada perusahaan sub

sektor kontruksi bangunan yang terdaftar di BEI dengan indikator Simple Moving Average pada periode 2013-2017?

2. Bagaimana tingkat akurasi masing-masing saham pada perusahaan sub sektor kontruksi bangunan yang terdaftar di BEI dengan indikator Relative Strenght Index pada periode 2013-2017?

3. Bagaimana tingkat akurasi masing-masing saham pada perusahaan sub sektor kontruksi bangunan yang terdaftar di BEI dengan indikator Bollinger Bands pada periode 2013-2017?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan, adapun tujuan dari penelitian ini adalah:

1. Menganalisis tingkat akurasi indikator Simple Moving Average masing-masing saham pada perusahaan sub sektor kontruksi bangunan yang terdaftar di BEI pada periode 2013-2017.

2. Menganalisis tingkat akurasi indikator Relative Strenght Index masing-masing saham pada perusahaan sub sektor kontruksi bangunan yang terdaftar di BEI pada periode 2013-2017.

3. Menganalisis tingkat akurasi indikator Bollinger Bands masing-masing saham pada perusahaan sub sektor kontruksi bangunan yang terdaftar di BEI pada periode 2013-2017.

D. Manfaat Penelitian

Hasil dari dilakukannya penelitian ini diharapkan memberikan manfaat antara lain adalah:

1. Bagi Penulis

Penelitian ini berguna untuk menambah wawasan dan pengetahuan terhadap analisis teknikal saham secara teoritis maupun dalam dunia nyata, serta pengaplikasian pengetahuan yang selama ini didapat selama

2. Bagi Investor dan Calon Investor

Hasil penelitian yang disajikan dalam penelitian ini diharapkan mampu memberikan manfaat sebagai bahan pertimbangan bagi investor dalam menentukan pilihannya berinvestasi.

3. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan hasil yang bermanfaat dalam pengembangan ilmu pengetahuan ilmiah, sehingga dapat dijadikan bahan referensi bagi penelitian selanjutnya serta diharapkan penelitian ini dapat melengkapi penelitian terdahulu.

4. Bagi Umum

Dapat memberikan sumbangan ilmu pengetahuan khususnya manajemen konsentrasi keuangan dan bagi mahasiswa yang mempunyai minat yang sama dengan penulis.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Investasi

a. Pengertian Investasi

Menurut Bodie et.al (2009:1) “an investment is the current commitment of money or other resources in the expectation of reaping future benefits.”. Menurut Tandelilin (2010), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di masa datang. Alasan utama seseorang melakukan investasi adalah untuk mempersiapkan masa depan sedini mungkin dengan perencanaan kebutuhan yang disesuaikan dengan kemampuan keuangan saat ini. Sedangkan di dalam kamus Pasar Modal disebutkan bahwa investasi adalah penggunaan modal untuk memperoleh tambahan penghasilan baik melalui kegiatan pembelian surat berharga untuk memperoleh capital gain.

b. Jenis Investasi

Bodie et.al (2009:2) membagi investasi menjadi dua kelompok yaitu:

pekerja yang keahliannya digunakan untuk mengelola sumber daya tersebut.

2) Financial Assets, seperti saham atau obligasi yang memberi kontribusi pada produktivitas kapasitas ekonomi secara tidak langsung melalui pemisahan kepemilikan dan memfasilitasi transfer dana dalam peluang investasi.

2. Pasar Modal

Pasar Modal (capital market) pada prinsipnya merupakan pasar sekuritas jangka panjang baik berbentuk hutang maupun ekuitas serta berbagai produk turunannya. Dimana jenis sekuritas di pasar modal Indonesia di kelompokkan ke dalam bentuk berikut, yaitu : sekuritas di pasar ekuitas, sekuritas di pasar obligasi, sekuritas di pasar derivatif dan reksa dana (Tandelilin, 2010).

Pasar modal adalah pasar yang memperjual-belikan berbagai instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk utang maupun modal sendiri (Nasarudin dan Surya, 2004: 13). Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitksn oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2005: 3).

Pasar modal memungkinkan perusahaan memperoleh sumber pembiayaan jangka panjang yang relatif murah dari instrumen-instrumen

keuangan dalam berbagai surat berharga (sekuritas) (Nasarudin dan Surya, 2004: 14). Melakukan investasi di pasar modal setidaknya harus memperhatikan dua hal, yaitu: keuntungan yang akan diperoleh dan risiko yang mungkin terjadi.

3. Saham dan Harga Saham

Menurut Darmadji dan Fakhruddin (2008) yang dimaksud dengan saham adalah: Sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseorangan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Saham merupakan tanda bukti kepemilikan perusahaan, dengan jangka waktu tidak terbatas.

Pemegang saham memperoleh penghasilan yang disebut dividen dengan frekuensi tidak menentu. Dividen dibayar dari laba perusahaan, dengan potensi laba perusahaan yang sulit ditaksir. Dari sisi perpajakan, dividen merupakan bagian laba perusahaan setelah dikenai pajak.

Harga saham sangat fluktuatif dan sangat sensitif terhadap kondisi makro dan mikro. Pemegang saham memiliki hak suara pada perusahaan (RUPS). Jika terjadi likuidasi (pembubaran perusahaan) maka pemegang saham memiliki klaim yang inferior (kebagian sisa-sisa hasil pembubaran).

Pengertian harga saham menurut Martono (2007:13) didefinisikan sebagai Harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan aset. Sawidji Widioatmodjo (2005:102) mendefinisikan harga saham sebagai Harga pasar saham adalah harga jual dari investor yang satu kepada investor yang lain setelah saham tersebut di cantumkan di bursa, baik bursa utama maupun OTC (Over the counter market).

4. Efisiensi Pasar

Konsep pasar efisien pertama kali dikemukakan oleh Fama (1970). Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi akan mampu memperoleh return tidak normal (abnormal return) setelah disesuaikan dengan resiko, dengan strategi perdagangan yang ada. Artinya, harga – harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau ”stock prices reflect all available information”

Definisi dari Fama ini menekannkan pada dua aspek, yaitu fully reflect dan information available. Pengertian dari fully reflect menunjukkan bahwa harga dari sekuritas secara akurat mencerminkan informasi yang tersedia. Dalam hal ini, informasi yang tersedia dapat meliputi semua informasi, baik informasi di masa lalu (misalnya, laba emiten di masa lalu), informasi saat ini (misalnya, rencana kenaikan deviden tahun ini) maupun informasi yang bersifat pendapat atau opini

rasional yang beredar di bursa yang dapat mempengaruhi perubahan harga (misalnya, banyak pemodal yang berpendapat bahwa harga saham akan naik, maka informasi tersebut nantinya akan tercermin pada perubahan harga saham yang cenderung naik). Dengan demikian pasar dikatakan efisien menurut Fama.

Sedangkan dengan informasi yang tersedia (information available) maka para pemodal secara akurat dapat mengekspektasikan harga dari sekuritas yang bersangkutan. Karena informasi yang mempengaruhi harga sekuritas tersebut terjadi secara acak, maka perubahan harga yang terjadi akan bersifat independen satu dengan lainnya dan bergerak secara acak pula. Artinya, perubahan harga yang terjadi hari ini tidak tergantung pada perubahan harga yang terjadi di waktu lalu, karena harga baru tersebut terbentuk berdasarkan reaksi pemodal terhadap informasi baru yang terjadi secara acak.

Menurut Blake (1990) istilah pasar modal yang efisien memiliki beberapa konsep yang berbeda yaitu:

1. Efisiensi secara alokasi (allocatively efficient)

2. Efisiensi secara operasional (operationally efficient), dan 3. Efisiensi secara informasi (informationally efficient)

Walaupun terdapat beberapa konsep pasar efisien, istilah pasar efisien pada umumnya hanya dikaitkan dengan salah satu dari ketiga konsep tersebut, yaitu efisiensi secara informasi (informationally

pasar saat ini segera dan sepenuhnya merefleksikan semua informasi yang tersedia.

Dalam hal ini, Haugen (2001) membagi kelompok informasi menjadi tiga, yaitu :

1. Informasi harga saham masa lalu (information in past stock prices), 2. Semua informasi public (all public information), dan

3. Semua informasi yang ada termasuk informasi orang dalam (all available information including inside or private information).

Konsep pasar efisien ini memang sangat menarik untuk dibahas atau diteliti, karena merupakan konsep dasar yang dapat membantu memahami mekanisme harga yang terjadi di pasar.

5. Hipotesis Pasar Efisien

Hipotesis pasar efisien menurut Blake (1991) adalah: ”...that market price instanteously and fully reflect all relevant available information is known as efficient markets hypothesis”. Dari definisi tersebut terdapat tiga hal yang penting untuk dipahami, yaitu:

1. Fully Reflect

Investor akan mengolah semua informasi yang relevan ke dalam harga saham pada saat akan membuat keputusan akan menjual atau membeli saham. Harga sekarang yang terjadi mencerminkan semua informasi yang tersedia.

2. All Relevant Available Information/ All Known Information

Informasi yang direfleksikan dalam harga saham berasal dari informasi perubahan harga saham di masa lalu (historical price information), informasi yang terasedia di publik (public information) dan semua informasi dan informasi yang tidak tersedia di publik (inside information).

3. Instanteously/ Quickly and Accurately

Harga keseimbangan yang terbentuk di pasar modal tidak akan berubah selama tidak ada informasi baru yang dapat merubah kekuatan permintaan dan penawaran. Pada saat suatu informasi baru yang relevan masuk ke pasar modal, kekuatan permintaan dan penawaran atas satu atau beberapa saham akan bereaksi, sehingga akan terbentuk harga keseimbangan yang baru. Semakin cepat informasi diserap oleh pasar, maka pasar modal tersebut akan semakin efisien.

Jika hipotesis pasar efisien tersebut terbukti, maka pasar dalam keadaan continous stochastic equilibrium, yang berarti harga pasar saham akan sama dengan nilai fundamental saham tersebut. Nilai fundamental suatu saham tidak akan berubah selama tidak ada informasi baru mengenai saham tersebut. Informasi baru atau berita umumnya tidak dapat diprediksi, implikasinya adalah harga saham masa lalu tidak dapat digunakan untuk memprediksi harga saham di masa yang akan datang. Dengan kata lain menurut hipotesis pasar efisien, harga pasar suatu asset akan mengikuti langkah acak/

6. Tingkatan Efisiensi Pasar

Haugen (1993) menyatakan bahwa ”The market is neither strictly efficient nor strictly inefficient. The question is one of degree. Just how efficient is the market?”. Bowman dan Buckanan (1995) juga menyatakan “Market are not simply either efficient or inefficient. Market efficiency can be viewed as a continnum running from the perfect market to the grossly inefficient market where excess earning opportunities abound”. Berdasarkan kedua pernyataan tersebut diperoleh suatu kesimpulan bahwa pada dasarnya pasar tidak ada yang secara sempurna efisien atau sepenuhnya tidak efisien. Semuanya adalah efisien dengan tingkat atau derajat tertentu. Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara sekuritas dengan informasi.

Tiga bentuk utama dari efisiensi pasar berdasarkan ketiga macam bentuk informasi (Hendrawaty, 2007 dalam Retno Kumala; 2009, 27) yaitu:

1. Efisiensi Bentuk Lemah (Weak Form)

Pasar dikatakan efisien dalam bentuk lemah jika harga – harga saham saat ini telah mencerminkan secara penuh semua informasi harga saham di masa lalu. Jones (1993) menyatakan bahwa hipotesis efisiensi pasar bentuk lemah berkaitan namun tidak identik dengan hipotesis langkah acak (random-walk hypothesis). Jika harga mengikuti langkah acak, perubahan harga sepanjang waktu bersifat acak (independent). Perubahan harga hari ini tidak berkaitan dengan

perubahan harga kemarin atau hari – hari lainnya. Dengan kata lain, harga masa lalu tidak berhubungan dengan nilai sekarang dan tidak dapat dipergunakan untuk memprediksi pergerakan harga.

2. Efisiensi Bentuk Setengah Kuat (Semi-Strong Form).

Pasar diakatakan efisien dalam bentuk setengah kuat jika harga-harga saham mencerminkan secara penuh semua informasi yang dipublikasikan termasuk informasi yang berada di laporan-laporan keuangan perusahaan emiten. Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau group dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapat keuntungan abnormal dalam jangka waktu yang lama.

Pengujian efisiensi bentuk setengah kuat menggunakan event study test. Event study merupakan metode yang mempelajari reaksi pasar terhadap suatu peristiwa. Studi ini melakukan pengamatan terhadap perilaku harga saham secara

cermat untuk megetahui bagaimana saham bereaksi. Jika terdapat penundaan dalam penyesuaian harga dan investor dapat memanfaatkan penundaan ini untuk memperoleh keuntungan abnormal, maka pasar modal tersebut tidak efisien dalam bentuk setengah kuat.

3. Efisiensi Bentuk Kuat (Strong Form)

Pasar dikatakan efisien dalam bentuk kuat jika harga – harga sekuritas secara paenuh mencarminkan semua informasi yang tersedia, termasuk informasi private. Jika pasar efisien dalam bentuk kuat, maka tidak ada individual investor atau institutional investor yang dapat memperoleh keuntungan abnormal sekalipun mereka memiliki informasi private.

Cara untuk menguji efisiensi bentuk kuat adalah meneliti kinerja kelompok yang diperkirakan memiliki akses informasi yang tidak dipublikasikan, yaitu para corporate insiders dan para portfolio managers. Jika kelompok ini terbukti memperoleh tingkat pendapatan di atas rata-rata, maka pasar dikatakan tidak efisien dalam bentuk kuat.

7. Analisis Teknikal

Analisis teknikal merupakan suatu teknik yang menggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham, volume perdagangan, indeks harga saham baik individual maupun gabungan, serta faktor-faktor lain yang bersifat teknis (Husnan, 2003). Menurut Ang (1997) analisis teknikal adalah analisis yang menggunakan grafik atau gambar yang menghasilkan pola-pola tertentu dan pola-pola yang dihasilkan kemudian dianalisis dengan membandingkan dengan hasil observasi yang telah dilakukan, sehingga pola-pola tersebut memberikan suatu indikasi terhadap pergerakan harga

saham. Model analisis teknikal lebih menekankan pada perilaku pasar modal dimasa yang akan datang berdasarkan kebiasaan dimasa lalu. Harga saham masa lalu mempengaruhi harga saham sekarang yang mempunyai pola tertentu dan berulang sehingga berpengaruh secara psikologis terhadap investor dalam melakukan transaksi perdagangan (Husnan, 2003). Analisis teknikal berupaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar) diwaktu lalu. Para penganut analisis ini menyatakan bahwa:

a. Harga saham mencerminkan informasi yang relevan.

b. Informasi tersebut ditunjukan oleh perubahan harga saham di waktu lalu.

c. Karena perubahan harga saham mempunyai pola tertentu, maka pola tersebut akan berulang.

Menurut Ahmad (2004) terdapat beberapa asumsi dasar tentang analisis teknikal yang mempengaruhi harga saham:

a. Harga pasar ditentukan oleh penawaran dan permintaan.

b. Permintaan dan penawaran ditentukan oleh faktor yang rasional maupun irasional.

c. Harga saham bergerak dalam tren terus menerus dan berlangsung cukup lama, meskipun terdapat fluktuasi kecil yang terjadi.

e. Pergeseran permintaan dan penawaran dapat dideteksi secara cepat maupun lambat dengan menggunakan chart transaksi.

f. Beberapa pola chart transaksi dapat berulang dengan sendirinya. Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodal untuk menentukan kapan suatu saham harus dibeli atau dijual.

Dalam prakteknya, mungkin seorang analis teknikal mengesampingkan fundamental pasar dengan kesibukan dalam melihat grafik dan tabel data. Bagaimanapun, ini tergantung dari tipikal dari analis tersebut. Analisis teknikal atau analisis pasar atau sekuritas yang memusatkan perhatian pada indeks saham, harga atau statistik pasar lainnya dalam menemukan pola yang mungkin dapat memprediksikan dari gambaran yang telah dibuat.

Dibawah ini adalah beberapa tipe indikator yang digunakan dalam analisa teknikal:

1) Indikator Tren.

Tren adalah sebuah kata yang menggambarkan beberapa waktu ke depan. Tren bergerak dalam 3 arah: naik, turun, dan menyamping. Indikator tren menghaluskan data harga yang bervariasi untuk menciptakan komposisi arah pasar. Dow menyebutkan tentang tiga buah tren yang terjadi pada harga sebuah saham, tren bergerak dalam

3 arah: naik, turun, dan menyamping (Veter 2010, 153). (contoh: Moving Average)

2) Indikator Kekuatan.

Kekuatan pasar menggambarkan intensitas dari harga dengan melihat posisi pasar yang diambil oleh beragam pelaku pasar. Volume atau open interest adalah bahan dasar untuk indikator ini. Sinyal yang diberikan sifatnya coincident atau leading. (contoh: Volume).

3) Indikator Volatilitas.

Indikator volatilitas adalah istilah umum yang digunakan pergerakan, atau ukuran, dari fluktuasi harga harian terpisah dari arahnya. Umumnya, perubahan pada volatilitas cenderung mempengaruhi perubahan harga. (contoh: Bollinger Band)

4) Indikator Siklus.

Siklus digunakan untuk mengindikasikan adanya peristiwa berulang seperti musim, pemilihan umum, dan lainnya. Banyak pasar memiliki kecenderungan bergerak dalam pola siklus. Indikator siklus berguna untuk menentukan timing pola pasar tertentu. (contoh: Elliot Wave).

5) Indikator Support/Resistance.

Support resistance menggambarkan level dan kemudian berbalik arah. (contoh: Trend Lines).

6) Indikator Momentum.

Momentum adalah istilah umum untuk menggambarkan tertentu. Indikator momentum menentukan kekuatan atau kelemahan dari sebuah tren. Momentum berada tertinggi ketika mulainya sebuah trend dan terendah pada saat perubahan arah. Divergence arah apapun dari harga dan momentum mengindikasikan pergerakan telah melemah. Jika terjadi pergerakan harga ekstrim dengan momentum yang lemah, hal itu merupakan sinyal dari akhir pergerakan di arah tersebut. Jika momentum bergerak tren dengan kuat dan harga bergerak datar, hal itu memberikan sinyal adanya potensi perubahan arah harga. (contoh: RSI, Stochastic, MACD). 8. Identifikasi Pergerakan Trend Dasar

Trend berarti suatu kecenderungan atau kondisi dimana terdapat satu jenis pergerakan yang mendominasi chart dan cenderung berlanjut. Terdapat dua jenis trend menurut arah pergerakannya yaitu trend bearish dan trend bullish.

a) Trend Bullish adalah trend yang menunjukkan pergerakan harga saham yang secara menyeluruh mengidentifikasikan kenaikan. b) Trend bearish adalah trend yang menunjukkan pergerakan saham

yang secara menyeluruh mengidentifikasikan penurunan.

Untuk menentukan arah dari suatu trend biasanya digunakan trendlines. Ada tiga tipe trend yang terbentuk di pasar yaitu up trend, downtrend, dan sideaways.

a. Uptrend adalah garis pergerakan harga saham yang terbentuk dari dua titik atau lebih dengan kecenderungan meningkat.

b. Downtrend adalah garis trend yang terbentuk dari dua titik atau lebih dengan kecenderungan menurun.

c. Sideaways adalah garis trend yang terbentuk secara menyamping atau horizontal pada posisi harga tertinggi dan harga terendah.

9. Moving Average (MA)

Moving average sering digunakan untuk menunjukkan tren yan sedang berlangsung. Moving average menunjuk nilai rata-rata dari harga pada kurun waktu tertentu. Untuk menunjukkan sebuah tren yang sedang berlangsung, maka moving average memiliki keterlambatan atau lag. Ini dikarenakan moving average berdasarkan atau dibentuk dari harga-harga yang telah terjadi sebelumnya (Mangkulo, 2011).

Di dalam penggunaan Moving Average, kita bisa menggunakan satu MA, dua MA, atau bahkan tiga MA atau lebih. Periode yang umum dipakai adalah 200, 100, 50, 20, dan 5. Bila dipakai pada chart harian, periode 200 dipakai untuk mengetahui trend tahunan. Periode 100 untuk mengetahui trend selama setengah tahun. Periode 50 untuk mengetahui trend selama 3 bulanan. Periode 20 untuk mengetahui trend dalam waktu mingguan. Sedangkan periode 5 baik digunakan untuk mengetahui trend harian (Djoko, 2010)

Ada beberapa kondisi yang perlu diperhatikan, yaitu golden cross dan death cross. Golden cross merupakan sinyal kenaikan harga (bullish), sedangkan death cross adalah sinyal penurunan harga (bearish).

Golden cross (bullish) terjadi apabila MA yang lebih kecil dari arah bawah memotong MA yang lebih besar. Sedangkan death cross apabila MA yang lebih kecil dari atas memotong MA yang lebih besar (Situmorang, 2010:45).

10. Relative Strenght Index (RSI)

Relative Streght Index (RSI) dikembangkan oleh Welles Wilder yang merupakan indikator momentum oscilator yang mengukur kecepatan dan perubahan pergerakan harga. RSI berosilasi diantara 0 sampai dengan 100. Salah satu kegunaan RSI yang populer adalah menentukan jenuh jual dan jenuh beli. Secara tradisional, RSI dianggap jenuh jual bila dibawah 30 dan jenuh beli bila diatas 70.

Bila RSI dilevel 70 overbought atau jenuh beli yaitu kondisi ketika harga dinilai terlalu tinggi dan sebaiknya investor yang telah memiliki saham dibawah harga ini dapat merealisasikan keuntungannya. Pada level 45-50 dapat dijadikan range trading untuk jangka pendek (Gumilang, 2012: 242).

11. Bollinger Bands

Bollinger Bands (BB) dikembangkan oleh John Bollinger pada tahun 1980-an. Indikator ini terdiri atas 3 bands, yaitu middle band

(Simple Moving Average plus 2 kali deviasi standar), dan lower band (Simple Moving Average minus 2 kali deviasi standar). Bollinger menganjurkan perhitungan Bollinger Bands (BB) menggunakan Simple Moving Average 20 (SMA 20) periode, dan 2 deviasi standar.

Indiaktor Bollinger Bands (BB) berguna untuk mengidentifikasi apakah harga saham relative tinggi atau rendah. Harga saham dianggap tinggi ketika menyentuh upper Band, dan rendah disaat menyentuh lower band. Penentuan tinggi atau rendahnya harga saham ini bermanfaat untuk strategi masuk dan keluar pasar (Purnomo, 2012:35).

12. Jenis Grafik.

Jenis grafik, agar dapat mengetahui pola pergerakan harga dengan mudah, maka data harga digambarkan dalam bentuk grafik. Menurut Muchlisin (2011) ada beberapa jenis grafik yang biasa dipakai, antara lain:

1. Line Chart

Grafik line chart hanya memuat data harga penutupan, namun data ini paling mudah dibaca. Berikut adalah contoh grafik line chart:

Gambar 2.1 Line Chart

2. Bar Chart

Bar chart memuat harga pembukaan, harga penutupan, harga tertinggi (high) dan harga terendah (low). Berikut adalah contoh grafik bar chart:

Gambar 2.2 Bar Chart

Gambar 2.3

Keterangan badan bar chart:

Garis horisontal pendek pada bar yang mengarah ke kiri menunjukkan harga pembukaan, sedangkan yang mengarah ke kanan menunjukkan harga penutupan. Bagian bawah bar menunjukkan harga terendah yang pernah muncul pada periode tersebut, sedangkan bagian atas bar menunjukkan harga tertinggi.

3. Candle Chart atau Candlestick Chart

Candlestick chart memiliki fungsi yang sama dengan bar chart, namun dengan penampilan yang lebih baik. Berikut adalah contoh grafik candle chart atau candlestick chart.

Gambar 2.4 Candlestick Chart

Gambar 2.5

Keterangan candlestick chart

B. Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian ini mengacu pada beberapa penelitian sebelumnya. Meskipun ruang lingkup hampir sama, tetapi karena beberapa variabel, objek, periode waktu yang digunakan dan penentuan sampel berbeda maka terdapat banyak hal yang tidak sama sehingga dapat dijadikan sebagai referensi untuk saling melengkapi. Berikut ringkasan beberapa penelitian:

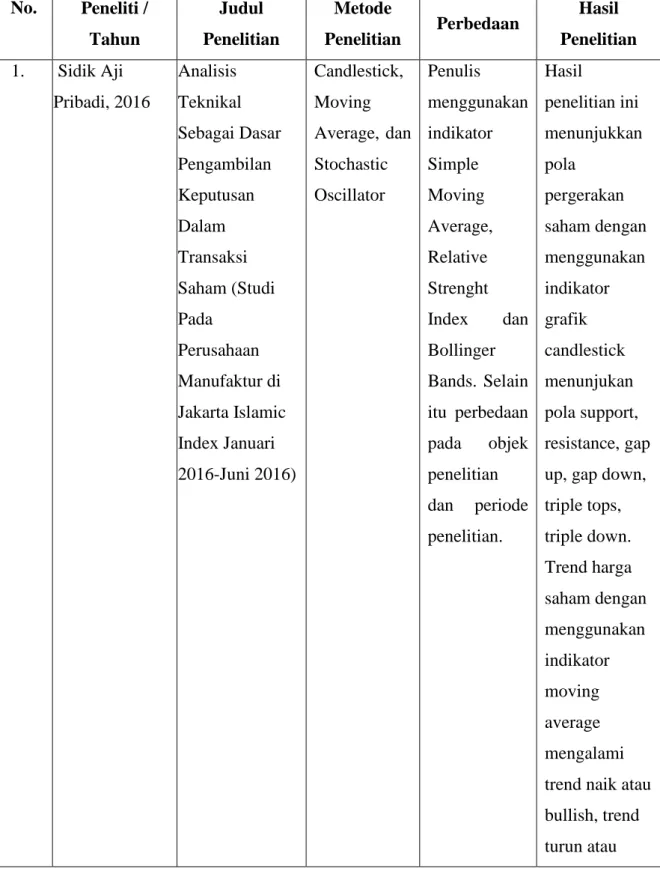

Penelitian yang dilakukan oleh Pribadi pada tahun 2016 dengan judul “Analisis Teknikal Sebagai Dasar Pengambilan Keputusan Dalam Transaksi Saham (Studi Pada Perusahaan Manufaktur di Jakarta Islamic Index Januari 2016-Juni 2016)”. Penelitian ini bertujuan untuk mengambil keputusan saat yang tepat untuk jual dan beli saham pada Jakarta Islamic Index. Oleh karena itu investor harus mengetahui analisis yang digunakan dalam pengambilan keputusan, salah satunya ialah analisis teknikal. Dalam analisis teknikal indikator yang digunakan antara lain Candlestick, Moving Average,

Stochastic Oscillator. Berdasarkan hasil penelitian menunjukan pola pergerakan saham dengan menggunakan indikator grafik candlestick pada saham perusahaan manufaktur yang terdaftar di Jakarta Islamic Index dengan menunjukan pola support, resistance, gap up, gap down, triple tops, triple down. Trend harga saham perusahaan manufaktur yang terdaftar di Jakarta Islamic Index dengan menggunakan indikator moving average mengalami trend naik atau bullish, trend turun atau bearish, trend kesamping atau sideways. Momen yang tepat saat membelisaham manufaktur di Jakarta Islamic Index dengan indikator stochastic oscillator yaitu pada saat garis telah berpotongan golden cross, dan menjual pada saat garis telah berpotongan death cross.

Penelitian yang dilakukan oleh Roy dan Hermuningsih pada tahun 2016 dengan judul “Analisis Teknikal Saham Menggunakan Indikator Bollinger Bands Dan Relative Strength Index Untuk Pengambilan Keputusan Investasi”. Tujuan dari penelitian ini adalah untuk mengetahui kondisi membeli dan menjual saham dalam analisis teknis. Objek penelitian ini adalah harga BBCA dan BBTN selama tahun 2015. Data dianalisis menggunakan Bollinger Bands dan RSI. Temuan dalam penelitian ini adalah kondisi beli terjadi ketika saham menyentuh atau berada di luar band yang lebih rendah dan pada saat yang sama RSI dalam oversold. Sementara kondisi penjualan terjadi ketika saham menyentuh atau berada di luar upper band dan saat bersamaan juga RSI di overbought.

Penelitian yang dilakukan oleh Mafula pada tahun 2015 dengan judul “Analisis Teknikal Sebagai Dasar Pengambilan Keputusan dalam Trading Saham Pada Bursa Efek Indonesia (Studi Pada Indeks IDX30 Periode Agustus 2016 – Januari 2015)”. Ia menyimpulkan bahwa berdasarkan hasil analisis pada indikator MACD, indikator tersebut terbukti menunjukkan pembentukan dan perubahan trend yang dapat digunakan sebagai sinyal beli atau sinyal jual, hasil analisis pada indikator Stochastic, indikator tersebut terbukti menunjukkan level overbought dan level oversold yang digunakan sebagai dasar untuk menjual dan membeli serta menunjukkan adanya pembentukan trend yang kuat (strong uptrend dan strong downtrend), Berdasarkan hasil analisis pada indikator RSI, indikator tersebut menunjukkan level overbought dan level oversold yang digunakan sebagai dasar untuk menjual dan membeli, Berdasarkan hasil analisis pada indikator Bollinger Bands, indikator tersebut menunjukkan volatilitas, pembentukan dan perubahan trend pergerakan harga saham yang digunakan oleh investor sebagai sinyal jual dan beli yang tepat.

Penelitian yang dilakukan oleh Frankandinata dan Cahyadi pada tahun 2014 dengan judul “Analisis Keakuratan Indikator Bollinger Bands Terhadap Pergerakan Harga Saham. Studi Kasus pada Saham PT. Astra Agro Lestari Tbk”. Penelitian merupakan studi kepustakaan dan telaah software dengan menganalisis grafik harga saham menggunakan software ChartNexus. Penelitian saham yang menjadi studi kasus adalah Astra Agro Lestari (AALI) selama kurun waktu 1 Juli 2010 sampai dengan 31 Mei 2013. Hasil penelitian

menunjukkan bahwa indikator Bolinger Bands selama periode tersebut memberikan sinyal sebanyak 45 kali dengan persentase keakuratan sebesar 75,56%.

Penelitian yang dilakukan oleh Danesty pada tahun 2013 dengan judul “Penerapan Analisis Teknikal dengan Metode Bollinger Sebagai Salah Satu Indikator dalam Transaksi Short Time Perdagangan Saham”. Ia menyimpulkan bahwa merupakan salah satu volatility indikator yang dapat digunakan sebagai indikator action dan digunakan bersama indikator lain untuk mengambil suatu keputusan investasi.Terdapat 3 macam sinyal yang dapat diindikasikan dari pergerakan Bollinger Band, yakni trend yang akan terjadi terhadap pergerakan harga saham, volatilitas pergerakan harga saham, dan momentum.

Penelitian yang dilakukan oleh Muchlisin pada tahun 2011 dengan judul “Prediksi Harga Saham dalam Prespektif Analisis Teknikal (Studi Pada Jakarta Islamic Index Tahun 2007-2011)”. Ia menyimpulkan bahwa Penggunaan analisis teknikal dengan metode moving averge dapat berguna untuk melihat tren pergerakan harga saham. Panduannya yaitu ketika MA periode pendek memotong MA periode panjang dari bawah ke atas, hal tersebut menujukkan sinyal buy karena harga saham berpeluang untuk menguat. Sebaliknya, ketika MA periode pendek memotong MA periode panjang dari atas ke bawah, hal tersebut sebagai sinyal jual karena menunjukkan peluang penurunan. Sedangkan MA periode panjang berguna

Tabel 2.1 Penelitian Terdahulu No. Peneliti / Tahun Judul Penelitian Metode Penelitian Perbedaan Hasil Penelitian 1. Sidik Aji Pribadi, 2016 Analisis Teknikal Sebagai Dasar Pengambilan Keputusan Dalam Transaksi Saham (Studi Pada Perusahaan Manufaktur di Jakarta Islamic Index Januari 2016-Juni 2016) Candlestick, Moving Average, dan Stochastic Oscillator Penulis menggunakan indikator Simple Moving Average, Relative Strenght Index dan Bollinger Bands. Selain itu perbedaan pada objek penelitian dan periode penelitian. Hasil penelitian ini menunjukkan pola pergerakan saham dengan menggunakan indikator grafik candlestick menunjukan pola support, resistance, gap up, gap down, triple tops, triple down. Trend harga saham dengan menggunakan indikator moving average mengalami trend naik atau bullish, trend turun atau

No. Peneliti / Tahun Judul Penelitian Metode Penelitian Perbedaan Hasil Penelitian bearish, trend kesamping atau sideways. Momen yang tepat saat membeli saham indikator stochastic oscillator yaitu pada saat garis telah

berpotongan golden cross, dan menjual pada saat garis telah berpotongan death cross. 2. Gidion Willy Roy, Sri Hermuningsih. 2016 Analisis Teknikal Saham Menggunakan Indikator Bollinger Bands Dan Relative Strength Index Untuk Bollinger Bands dan Relative Strenght Index Penulis menggunakan indikator tambahan yaitu Simple Moving Average. Selain itu Hasil penelitian ini ditemukan bahwa kondisi beli terjadi saat saham menyentuh atau berada di

No. Peneliti / Tahun Judul Penelitian Metode Penelitian Perbedaan Hasil Penelitian Keputusan Investasi. pada objek penelitian dan periode penelitian.

band dan pada saat yang sama RSI dalam oversold. Sementara kondisi jual terjadi saat saham menyentuh atau berada di luar band atas dan saat bersamaan juga RSI overbougt. 3. Lilik Choirotul Mafula, 2015 Analisis Teknikal Sebagai Dasar Pengambilan Keputusan dalam Trading Saham Pada Bursa Efek Indonesia (Studi Pada Indeks IDX30 Periode Agustus 2016 – Bollinger Bands dan Relative Strenght Index Penulis menggunakan indikator tambahan yaitu Simple Moving Average dan juga menggunakan objek penelitian yang berbeda Hasil penelitian ini menunjukkan bahwa berdasarkan hasil analisis pada indikator RSI, indikator tersebut menunjukkan level overbought

No. Peneliti / Tahun Judul Penelitian Metode Penelitian Perbedaan Hasil Penelitian

Januari 2015). yaitu pada

perusahaan sub sektor konstruksi bangunan yang terdaftar di BEI periode 2013-2017 dan level oversold yang digunakan sebagai dasar untuk menjual dan membeli, berdasarkan hasil analisis pada indikator Bollinger Bands, indikator tersebut menunjukkan volatilitas, pembentukan dan perubahan trend pergerakan harga saham yang digunakan oleh investor sebagai sinyal jual dan beli yang tepat. 4. Frankandinata Analisis Bollinger Penulis Hasil

No. Peneliti / Tahun Judul Penelitian Metode Penelitian Perbedaan Hasil Penelitian Cahyadi, 2014 Indikator Bollinger Bands Terhadap Pergerakan Harga Saham. Studi Kasus pada Saham PT. Astra Agro Lestari Tbk. indikator tambahan yaitu Simple Moving Average, dan Relative Strenght Index. Selain itu perbedaan pada objek penelitian dan periode penelitian. menunjukkan bahwa indikator Bollinger Bands selama periode tersebut memberikan sinyal sebanyak 45 kali dengan presentase keakuratan 75,56%. 5. Dwi Danesty, 2013 Penerapan Analisis Teknikal dengan Metode Bollinger Sebagai Salah Satu Indikator dalam Transaksi Short Time Perdagangan Saham. Bollinger Bands Penulis menggunakan indikator tambahan yaitu Simple Moving Average, dan Relative Strenght Index. Selain itu perbedaan pada objek penelitian dan periode Hasil penelitian ini menunjukkan bahwa Bollinger Bands merupakan salah satu volatility indikator yang dapat digunakan sebagai indikator

No. Peneliti / Tahun Judul Penelitian Metode Penelitian Perbedaan Hasil Penelitian penelitian. action dan

digunakan bersama indikator lain untuk mengambil suatu keputusan investasi. Terdapat 3 macam sinyal yang dapat diindikasikan dari pergerakan Bollinger Band, yakni trend yang akan terjadi terhadap pergerakan harga saham, volatilitas pergerakan harga saham, dan momentum.