MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 21 DAMPAK PERBEDAAN TETAP DAN PERBEDAAN SEMENTARA

ANTARA LAPORAN KEUANGAN KOMERSIAL DENGAN LAPORAN KEUANGAN FISKAL DALAM RANGKA MENGHITUNG PAJAK PENGHASILAN TAHUNAN

Thomas Sumarsan Goh

Dosen Tetap Fakultas Ekonomi Universitas Methodist Indonesia

Abstrak

Penelitian ini bertujuan untuk mengetahui perbedaan antara jumlah laba yang diperoleh dalam laporan keuangan komersial dengan laporan keuangan fiskal baik sebelum dilakukan rekonsiliasi dan setelah dilakukannya rekonsiliasi, dan untuk mengetahui perkiraan-perkiraan apa yang direkonsiliasi dalam laporan keuangan komersial. Penelitian ini menggunakan metode analisis deskriptif baik secara kuantitatif maupun kualitatif yaitu mengumpulkan data, mengklasifikasikan serta menginterpretasikan data laporan keuangan komersial atas fenomena yang terjadi dengan mengumpulkan data mengenai rekonsiliasi fiskal dengan melakukan koreksi fiskal yang sesuai dengan ketentuan dan peraturan perundang-undangan perpajakan yang berlaku. Dapat disimpulkan bahwa perusahaan harus melakukan rekonsiliasi fiskal yang sesuai dengan peraturan perpajakan yang berlaku karena apabila terjadi koreksi positif yang akan menyebabkan kekurangan pembayaran pajak yang sangat material sehingga denda yang dikenakan kepada perusahaan juga besar.

Kata Kunci : Perbedaan Tetap, Perbedaan Sementara, Rekonsiliasi Fiskal, Koreksi Fiskal

Abstract

The purpose of this research is to determine the difference between the net profit from the commercial financial statements with the fiscal financial statements, before and after the reconciliation, and to know which accounts have been reconciled in the commercial financial statements. This research has used the descriptive analysis method, quantitatively or qualitatively, which is to collect, classify and interpret commercial financial statements data based on the phenomenon that had happened by collecting data regarding fiscal reconciliation by doing fiscal correction in accordance with the prevailing rules and regulation of tax laws. It can be concluded that a company had to do fiscal reconciliation in accordance with the current tax law, otherwise, if the company had to made a material positive correction that would increase the tax payable significantly; therefore, the penalty imposed to the company would be in huge amount, too. Keywords: Permanent Difference, Timing Difference, Fiscal Reconciliation, Fiscal

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 22

Pendahuluan

Latar BelakangPajak merupakan iuran wajib oleh rakyat kepada negara berdasarkan Undang-Undang. Fungsi pajak merupakan sebagai sumber penerimaan negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan, dan sebagai mengatur. Pengeluaran pemerintah berupa pembangunan dan perbaikan infrastruktur melalui

pembangunan nasional,

penyelenggaraan ketertiban dan keamanan nasional (untuk membayar gaji pegawai negeri sipil) dan peningkatan kesejahteraan masyarakat melalui bantuan dana langsung, pendidikan gratis bagi anak-anak Indonesia. Para petugas pajak sedang giat menggalakkan intensifikasi dan ekstensifikasi dalam bidang perpajakan melalui Sensus Pajak Nasional (SPN). Proses intensifikasi merupakan proses untuk mengali jumlah pajak yang lebih besar daripada wajib pajak yang telah memiliki Nomor Pokok Wajib Pajak (NPWP), sedangkan proses ekstensifikasi adalah petugas pajak (fiskus) akan memberikan Nomor Pokok Wajib Pajak (NPWP) secara jabatan melalui penyisiran yang dilakukan dengan Sensus Pajak Nasional (SPN).

Sebelum adanya Sensus Pajak Nasional (SPN), pemerintah Indonesia telah memberikan fasilitas

Sunset Policy pada tahun 2008 dan diperpanjang hingga Februari 2009. Fungsi daripada Sunset Policy adalah untuk melakukan pembetulan SPT (Surat Pemberitahuan) Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan dilakukan paling lama dalam jangka waktu 1 (satu) tahun, dapat diberikan pengurangan atau penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. Pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan sebelum Tahun Pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan dilakukan paling lama dalam jangka waktu 1 (satu) tahun, dapat diberikan pengurangan atau penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan berdasarkan Surat Edaran Nomor SE-34/PJ/2008 Tentang Penegasan Pelaksanaan Pasal 37A Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Beserta Ketentuan Pelaksanaannya.

Sistem pemungutan pajak di Indonesia berdasarkan prinsip Self –

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 23 wajib pajak diberikan kebebasan

untuk menghitung, menyetor dan melaporkan pajak terutangnya sendiri. Dasar penghitungan pajak penghasilan tahunan terutang bagi perusahaan yang berbentuk badan hukum adalah penghasilan yang dikenakan pajak yang terdapat dalam laporan laba rugi fiskal. Laporan keuangan fiskal terdiri dari laporan laba rugi, dan neraca yang merupakan dasar penentuan besar pajak yang akan dibayar oleh perusahaan. Pada umumnya, perusahaan hanya menetapkan besarnya jumlah pajak penghasilan yang harus dibayar, langsung dari laporan keuangan komersialnya tanpa dilakukan koreksi (dikurangi biaya yang tidak dapat dikurangkan/non-deductible

expenses), sehingga apabila terjadi pemeriksaan pajak, perusahaan akan dikenakan pajak penghasilan yang kurang dibayar yang relatif besar ditambah bunga akibat kekurangan pembayaran pajak. Laporan keuangan fiskal berbeda dengan laporan keuangan komersial. Perbedaan keduanya terletak pada pengakuan pendapatan dan biaya, dimana laporan keuangan komersial mengacu pada prinsip Standar Akuntansi Keuangan (SAK) sedangkan laporan keuangan fiskal mengacu pada Ketentuan Umum dan Tata Cara Perpajakan No. 16 tahun 2009 serta Undang-Undang Pajak Penghasilan No.36 tahun 2008. Selain itu, dalam laporan keuangan fiskal terdapat koreksi terhadap

perbedaan waktu dan perbedaan tetap yang masing-masing dapat bersifat positif dan negatif. Perbedaan waktu positif terjadi apabila pengakuan biaya untuk akuntansi lebih lambat dari pengakuan biaya untuk pajak, sedangkan perbedaan waktu negatif terjadi apabila pengakuan biaya untuk pajak lebih lambat dari pengakuan beban untuk akuntansi. Sementara, perbedaan tetap positif terjadi apabila terdapat beban yang tidak diakui oleh ketentuan perpajakan (misalnya sumbangan, pembayaran dividen kepada orang pribadi), sedangkan perbedaan tetap negatif terjadi apabila terdapat pendapatan yang tidak diakui oleh ketentuan perpajakan (misalnya penghasilan yang telah dikenakan pajak penghasilan yang bersifat final).

Latar belakang daripada penelitian ini adalah untuk melihat secara terperinci perkiraan daripada penghasilan / pendapatan serta biaya-biaya dalam bentuk penyajian dan perhitungan dari laporan laba rugi komersial menjadi laporan laba rugi fiskal dalam rangka menghitung pajak penghasilan tahunan serta koreksi-koreksi fiskal baik koreksi positif maupun koreksi negatif untuk memperoleh penghasilan kena pajak perusahaan sebagai dasar untuk menghitung pajak penghasilan tahunan. Menurut Gunadi (2009:68), tujuan penyajian laporan keuangan komersial menjadi laporan keuangan fiskal adalah untuk memudahkan wajib pajak dalam menghitung pajak

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 24 penghasilan terutangnya sesuai

dengan peraturan dan perundang-undangan pajak.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dampak perbedaan tetap dan perbedaan sementara dalam jumlah laba yang dikenakan pajak baik dari laba komersial sebelum dilakukan rekonsiliasi dan setelah dilakukannya rekonsiliasi, serta untuk mengetahui perkiraan-perkiraan beban serta penghasilan apa yang direkonsiliasi melalui koreksi fiskal dalam laporan keuangan komersial.

Uraian Teoritis Pengertian Pajak

Menurut Undang – Undang No.28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi tersebut, maka pajak memiliki unsur-unsur: iuran dari rakyat kepada negara; berdasarkan Undang-Undang sehingga dapat dipaksakan; tanpa adanya imbalan balik atau kontraprestasi dari negara yang

secara langsung dapat ditunjuk; digunakan untuk membiayai pengeluaran umum pemerintah, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Fungsi Pajak

Thomas Sumarsan (2012:5) menjelaskan bahwa terdapat dua fungsi pajak, yaitu:

1. Fungsi Budgetair (Pendanaan) Pajak sebagai sumber penghasil dana bagi pemerintah untuk membiayai pengeluaran umum. 2. Fungsi Regulair (Mengatur)

Pajak sebagai alat untuk mengatur, misalnya untuk melindungi pabrik-pabrik di Indonesia, maka dikenakan bea masuk dan pajak impor atas produk Cina.

Pengertian Laporan Keuangan Ikatan Akuntansi Indonesia (2010) menyatakan bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan sumber dan penggunaan dana (yang dapat disajikan dalam berbagai cara seperti, misalnya, sebagai laporan arus kas, atau laporan arus dana (catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan).

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 25 Penghasilan Kena Pajak

Penghasilan Kena Pajak adalah selisih yang didapat dari penghasilan yang merupakan objek pajak penghasilan dikurangi dengan biaya yang diperkenankan sebagai pengurang penghasilan kena pajak dan ditambah dengan penghasilan lainnya yang merupakan objek pajak. Penghasilan kena pajak juga bisa dihitung dari laba secara komersial dikurangi dengan koreksi fiskal. Secara umum, perhitungan penghasilan kena pajak dapat dirumuskan sebagai berikut.

Sumber: Panduan Brevet Pajak, Djoko Mulyono, 2010, Hal. 71.

Jika Penghasilan Kena Pajak sudah diketahui, maka dapat langsung dihitung Pajak Penghasilan badan terutang pada akhir tahun pajak dengan menerapkan tarif dalam Pasal 17 Undang-Undang Pajak Penghasilan (UU PPh) Tahun 2008 yang dilakukan secara progresif tax sesuai dengan lapisan dan tarif pajaknya.

Tarif Pajak Penghasilan (PPh) Tarif pajak penghasilan bagi wajib Pajak Badan Dalam Negeri dan Bentuk Usaha Tetap adalah sebesar 25%.

Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka uang paling sedikit 40% dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% lebih rendah daripada tarif yang berlaku.

Sesuai dengan Undang-Undang No. 36 tahun 2008 tentang Pajak Penghasilan pasal 31E (1) menyebutkan bahwa Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp. 50.000.000.000,00 (Lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan Rp. 4.800.000.00.000,00 (Empat miliar delapan ratus juta rupiah).

Rekonsiliasi Fiskal

Rekonsiliasi fiskal merupakan proses koreksi atas laporan keuangan komersial menjadi laporan keuangan fiskal. Penyebab dilakukan koreksi adalah perbedaan tetap (permanent difference) dan perbedaan waktu (timing difference).

Koreksi Fiskal

Koreksi Fiskal adalah koreksi perhitungan pajak yang diakibatkan oleh adanya perbedaan pengakuan Laba Komersial Rp. XXX

Koreksi Fiskal terdiri dari :

Koreksi Positif (+) Rp. XXX Koreksi Negatif (-) ( Rp. XXX ) Penghasilan Kena Pajak Rp. XXX

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 26 metode, masa manfaat, dan umur,

dalam menghitung laba secara komersial dengan secara fiskal.(Djoko Mulyono : 59)

Koreksi fiskal terjadi karena adanya perbedaan pengakuan secara komersial dan secara fiskal. Perbedaan tersebut dapat berupa perbedaan tetap dan perbedaan sementara.

Beda Tetap

Beda tetap adalah perbedaan pengakuan suatu penghasilan atau biaya berdasarkan peraturan dan perundang-undangan perpajakan dengan prinsip akuntansi komersial yang bersifat permanen.

Fiskal membedakan

penghasilan tersebut menjadi tiga kelompok serta biaya menjadi dua kelompok yang sesuai dengan UU No 36 Tahun 2008 tentang Pajak Penghasilan, yaitu:

a. Penghasilan yang merupakan objek pajak.

b. Penghasilan yang bukan merupakan objek pajak. Yang termasuk penghasilan bukan sebagai objek pajak menurut UU No. 36 tahun 2008 tentang Pajak Penghasilan pasal 4 ayat 3 yaitu: bantuan atau sumbangan; harta hibahan; warisan; harta termasuk setoran tunai yang diterima badan sebagai pengganti saham atau penyertaan modal; bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah; pembayaran dari perusahaan

asuransi; dividen; bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer; dan beasiswa. c. Penghasilan yang telah

dikenakan Pajak Penghasilan yang bersifat Final. Pajak Penghasilan yang bersifat final berarti pajak yang dipotong atau dibayar sendiri dari suatu penghasilan tertentu pada saat terjadinya dan tidak lagi diperhitungkan dalam Surat Pemberitahuan (SPT) Tahunan Badan namun tetap dilaporkan dalam Surat Pemberitahuan (SPT) Penghasilan tersebut diantaranya yaitu: bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi; penghasilan berupa hadiah undian; penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa; transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa kontruksi, usaha real estate, dan persewaan tanah dan/ atau bangunan.

Menurut Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasillan Pasal 6 ayat (1), besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap (BUT), ditentukan berdasarkan penghasilan

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 27 bruto dikurangi biaya untuk

mendapatkan, menagih, dan memelihara penghasilan. Jadi, biaya dapat dikategorikan menjadi 2 (dua) yaitu:

a. biaya yang boleh dikurangkan dengan penghasilan bruto yaitu biaya untuk mendapatkan, menagih, dan memelihara penghasilan termasuk: biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain termasuk biaya pembelian bahan; biaya yang berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang; bunga, sewa dan royalti; biaya perjalanan; biaya pengolahan limbah; premi asuransi; biaya promosi dan penjualan; biaya administrasi, dan; pajak kecuali Pajak Penghasilan; Penyusutan atas harta berwujud dan amortisasi atas harta tak berwujud yang mempunyai masa manfaat lebih dari satu tahun; iuran kepada dana pensiun; Kerugian karena penjualan atau pengalihan harta; Kerugian karena selisih kurs mata uang asing; Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia; Biaya beasiswa, magang dan pelatihan; Piutang yang nyata-nyata tidak dapat ditagih; Sumbangan dalam rangka penanggulangan bencana nasional; Sumbangan dalam

rangka penelitian dan

pengembangan; Biaya

pembangunan infrastruktur sosial; Sumbangan, fasilitas pendidikan; dan Sumbangan dalam rangka pembinaan olahraga.

b. Biaya yang tidak dapat dikurangkan (non-deductible

expenses). Contohnya adalah

Pembagian laba; Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota; Pembentukan atau pemupukan dana cadangan; Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa; Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan; Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan; Harta yang dihibahkan, bantuan atau sumbangan, dan warisan; Pajak Penghasilan; Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya; Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan yang modalnya tidak

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 28 terbagi atas saham; Sanksi

administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

Beda Waktu

Beda waktu terjadi karena adanya perbedaan pangakuan besarnya waktu pengakuan penghasilan dan biaya secara akuntansi komersial dibandingkan dengan secara akuntansi fiskal. Perbedaan ini mengakibatkan pergeseran pengakuan penghasilan dan biaya antara satu tahun pajak ke tahun pajak lainnya, diantaranya dalam hal :

a. Waktu penentuan biaya penyusutan dan pengakuan umur dan metode penyusutan pada aktiva yang akan dilakukan penyusutan atau amortisasi. b. Waktu penilaian persediaan

dapat berbeda antara pelaporan perpajakan dan komersial. c. Waktu Penentuan penyisihan

piutang tak tertagih berdasarkan perpajakan akan diakui apabila secara nyata tidak dapat ditagih lagi.

d. Waktu pengakuan aktiva yang berasal dari sewa guna usaha pembiayaan tidak boleh disusutkan oleh penyewa sehingga angsuran pokok sewa guna usaha harus diakui sebagai biaya, Laporan keuangan

komersial mengharuskan penyusutan bagi aktiva yang berasal dari sewa guna usaha pembiayaan.

Koreksi Positif

Yang dimaksud dengan koreksi positif adalah koreksi atau penyesuaian yang mengakibatkan adanya pengurangan biaya yang telah diakui dalam laporan laba rugi secara komersial menjadi semakin kecil apabila dilihat secara fiskal, atau yang akan mengakibatkan adanya penambahan Penghasilan Kena Pajak.

Koreksi Negatif

Yang dimaksud dengan koreksi negatif adalah koreksi atau penyesuaian yang mengakibatkan adanya penambahan biaya yang teleh diakui dalam laporan laba rugi secara komersial sehingga menjadi semakin besar apabila dilihat secara fiskal, atau yang akan mengakibatkan adanya pengurangan Penghasilan Kena Pajak.

Metode Penelitian

Metode penelitian yang digunakan dalam penulisan penelitian ini adalah metode deskriptif. Dalam menentukan jenis data yang akan dipergunakan adalah Variabel Bebas, yaitu Penyajian laporan keuangan komersial menjadi laporan keuangan fiskal dengan melakukan rekonsiliasi fiskal melalui

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 29 koreksi fiskal baik itu koreksi positif

ataupun koreksi negatif dan Variabel Terikat, yaitu Perhitungan Pajak Penghasilan Tahunan Terutang yakni pajak penghasilan terutang pasal 25/29.

Hasil Penelitian

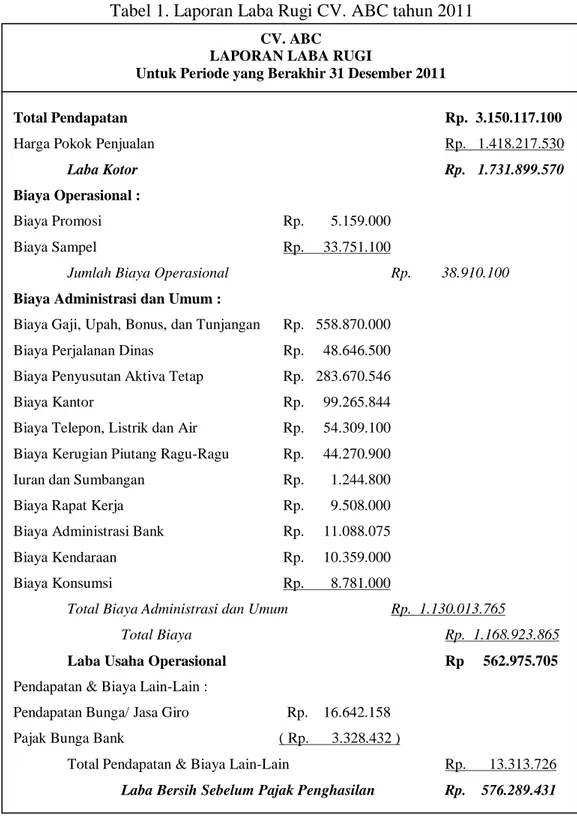

Tabel 1 merupakan ilustrasi laporan keuangan komersial yaitu laporan laba rugi komersial CV. ABC yang berakhir pada tanggal 31 Desember 2011.

Pembahasan Hasil Penelitian Pada laporan laba rugi komersial perusahaan, selalu terdapat perkiraan yang seharusnya tidak dapat diakui baik sebagai penghasilan dan biaya. Oleh karena itu, dari data laporan laba rugi komersial di atas dilakukan koreksi fiskal bagi perusahaan untuk memperoleh penghasilan kena pajak tahun 2011 yang akan dijadikan sebagai dasar dalam penghitungan pajak penghasilan tahunan terutang. Koreksi tersebut dapat ditunjukkan pada tabel 2.

Penjelasan mengenai koreksi fiskal adalah sebagai berikut:

a. Biaya gaji, upah, bonus, dan tunjangan termasuk pemberian natura atau kenikmatan berupa pembuatan seragam untuk para pegawai sebesar Rp. 37.110.000 yang dimasukkan ke dalam

laporan laba rugi komersial sebagai biaya namun secara fiskal, biaya tersebut tidak dapat dimasukkan sebagai pengurang penghasilan sehingga dilakukan koreksi positif.

b. Biaya dinas luar kota untuk kepentingan operasional perusahaan, dimana sebagian biaya tersebut adalah biaya pribadi sekutu dan belum dibayarkan ke perusahaaan sebesar Rp. 15.072.000.

c. Dalam biaya kendaraan masih terdapat biaya kendaraan milik pribadi sekutu tetapi tetap dibebankan sebagai pengurang penghasilan dalam laporan laba rugi komersial sebesar Rp. 725.000 sehingga dilakukan koreksi positif.

d. Biaya dinas luar kota untuk kepentingan operasional perusahaan, dimana sebagian biaya tersebut adalah biaya pribadi sekutu dan belum dibayarkan ke perusahaaan sebesar Rp. 15.072.000.

e. Dalam biaya kendaraan masih terdapat biaya kendaraan milik pribadi sekutu tetapi tetap dibebankan sebagai pengurang penghasilan dalam laporan laba rugi komersial sebesar Rp. 725.000 sehingga dilakukan koreksi positif.

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 30 Tabel 1. Laporan Laba Rugi CV. ABC tahun 2011

Sumber: Data Diolah Penulis

CV. ABC LAPORAN LABA RUGI

Untuk Periode yang Berakhir 31 Desember 2011

Total Pendapatan Rp. 3.150.117.100

Harga Pokok Penjualan Rp. 1.418.217.530

Laba Kotor Rp. 1.731.899.570

Biaya Operasional :

Biaya Promosi Rp. 5.159.000

Biaya Sampel Rp. 33.751.100

Jumlah Biaya Operasional Rp. 38.910.100

Biaya Administrasi dan Umum :

Biaya Gaji, Upah, Bonus, dan Tunjangan Rp. 558.870.000 Biaya Perjalanan Dinas Rp. 48.646.500 Biaya Penyusutan Aktiva Tetap Rp. 283.670.546

Biaya Kantor Rp. 99.265.844

Biaya Telepon, Listrik dan Air Rp. 54.309.100 Biaya Kerugian Piutang Ragu-Ragu Rp. 44.270.900 Iuran dan Sumbangan Rp. 1.244.800 Biaya Rapat Kerja Rp. 9.508.000 Biaya Administrasi Bank Rp. 11.088.075 Biaya Kendaraan Rp. 10.359.000 Biaya Konsumsi Rp. 8.781.000

Total Biaya Administrasi dan Umum Rp. 1.130.013.765

Total Biaya Rp. 1.168.923.865

Laba Usaha Operasional Rp 562.975.705

Pendapatan & Biaya Lain-Lain :

Pendapatan Bunga/ Jasa Giro Rp. 16.642.158 Pajak Bunga Bank ( Rp. 3.328.432 )

Total Pendapatan & Biaya Lain-Lain Rp. 13.313.726 Laba Bersih Sebelum Pajak Penghasilan Rp. 576.289.431

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 31 f. Terdapat biaya representasi di

luar kepentingan perusahaan yaitu biaya representasi untuk anak yang menjadi tanggungan sekutu yang dimasukkan sebagai biaya rapat kerja pada laporan laba rugi komersial sebesar Rp. 2.223.000 yang dikoreksi fiskal positif.

g. Pajak Penghasilan (PPh) final yang terdiri pajak atas bunga bank sebesar Rp. 7.396.507 dikoreksi positif serta pendapatan bunga bank sebesar Rp. 16.642.158 dikoreksi negatif.

h. Iuran dan sumbangan yang tercatat sebesar Rp. 1.244.800 tidak dapat dikurangkan dari penghasilan bruto perusahaan.

i. Biaya konsumsi sebesar Rp. 1.281.000 yang merupakan biaya pribadi yang dikeluarkan untuk kepentingan pribadi manager sehingga biaya konsumsi ini dikoreksi positif.

j. Biaya penyusutan pada laporan laba rugi komersial perusahaan adalah sebesar Rp. 283.670.546 .

Akan tetapi, di dalam biaya penyusutan tersebut dilakukan koreksi fiskal negatif sebesar Rp. 41.970.856 dikarenakan biaya penyusutan menurut fiskal lebih besar dibanding yang dihitung dalam laporan keuangan komersial sehingga pada laporan keuangan fiskal menjadi Rp. 325.641.402. Hal ini dikarenakan adanya perbedaan penentuan masa manfaat aktiva tetap menurut laporan keuangan komersial perusahaan dengan laporan keuangan fiskal yang dalam penentuan masa manfaat aktiva tetap didasarkan pada undang-undang perpajakan yang berlaku yaitu Undang-Undang No. 36 tahun 2008 tentang pajak penghasilan pasal 11 ayat (6).

k. Biaya penyisihan piutang ragu-ragu sebesar Rp. 44.270.900 pada laporan laba rugi komersial tidak dapat dijadikan sebagai pengurang dalam menentukan besarnya penghasilan kena pajak karena merupakan pembentukan atau pemupukan dana cadangan sehingga dilakukan koreksi fiskal positif.

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 32

Tabel 2. Koreksi Fiskal Laporan Laba Rugi Komersial

Sumber: Data diolah penulis.

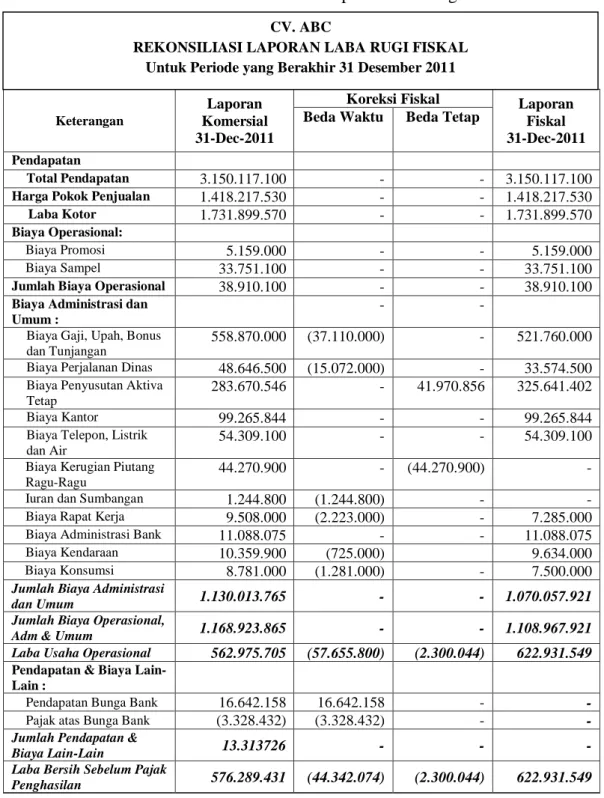

Rekonsiliasi Laporan Keuangan Komersial menjadi Laporan Keuangan Fiskal

Berdasarkan data laporan laba rugi komersial serta melalui koreksi-koreksi fiskal sebagai dasar

penentuan penghasilan kena pajak dan penghitungan pajak penghasilan tahunan terutang, maka dapat disusun rekonsiliasi fiskal laporan laba rugi fiskal seperti yang ditunjukkan pada tabel 3.

CV. ABC KOREKSI FISKAL Untuk Periode 31 Desember 2011

Koreksi Perbedaan Tetap: Koreksi Positif :

Biaya seragam pegawai dalam biaya gaji Rp. 37.110.000 Biaya perjalanan dinas pribadi Rp. 15.072.000

Biaya kendaraan Rp. 725.000

Biaya representasi dalam biaya rapat kerja Rp. 2.223.000

Pajak atas Bunga Rp. 3.328.432

Iuran dan Sumbangan Rp. 1.244.800

Biaya konsumsi Rp. 1.281.000

Total koreksi positif Rp. 60.984.232 Koreksi Negatif :

Pendapatan bunga bank Rp 16.642.158

Total koreksi negatif (Rp. 16.642.158) Total Koreksi Perbedaan Tetap Rp. 44.342.074 Koreksi Perbedaan Waktu :

Koreksi Positif :

Biaya penyisihan piutang ragu-ragu Rp. 44.270.900

Total koreksi positif Rp. 44.270.900

Koreksi Negatif :

Biaya penyusutan aktiva tetap Rp. 41.970.856

Total koreksi negatif Rp. 41.970.856

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 33 Tabel 3. Rekonsiliasi Laporan Laba Rugi Fiskal

Keterangan

Laporan Komersial 31-Dec-2011

Koreksi Fiskal Laporan

Fiskal 31-Dec-2011

Beda Waktu Beda Tetap

Pendapatan

Total Pendapatan 3.150.117.100 - - 3.150.117.100

Harga Pokok Penjualan 1.418.217.530 - - 1.418.217.530

Laba Kotor 1.731.899.570 - - 1.731.899.570

Biaya Operasional:

Biaya Promosi 5.159.000 - - 5.159.000

Biaya Sampel 33.751.100 - - 33.751.100

Jumlah Biaya Operasional 38.910.100 - - 38.910.100

Biaya Administrasi dan Umum :

- -

Biaya Gaji, Upah, Bonus dan Tunjangan

558.870.000 (37.110.000) - 521.760.000

Biaya Perjalanan Dinas 48.646.500 (15.072.000) - 33.574.500

Biaya Penyusutan Aktiva Tetap

283.670.546 - 41.970.856 325.641.402

Biaya Kantor 99.265.844 - - 99.265.844

Biaya Telepon, Listrik dan Air

54.309.100 - - 54.309.100

Biaya Kerugian Piutang Ragu-Ragu

44.270.900 - (44.270.900) -

Iuran dan Sumbangan 1.244.800 (1.244.800) - -

Biaya Rapat Kerja 9.508.000 (2.223.000) - 7.285.000

Biaya Administrasi Bank 11.088.075 - - 11.088.075

Biaya Kendaraan 10.359.900 (725.000) 9.634.000

Biaya Konsumsi 8.781.000 (1.281.000) - 7.500.000

Jumlah Biaya Administrasi

dan Umum 1.130.013.765 - - 1.070.057.921

Jumlah Biaya Operasional,

Adm & Umum 1.168.923.865 - - 1.108.967.921

Laba Usaha Operasional 562.975.705 (57.655.800) (2.300.044) 622.931.549

Pendapatan & Biaya Lain-Lain :

Pendapatan Bunga Bank 16.642.158 16.642.158 - -

Pajak atas Bunga Bank (3.328.432) (3.328.432) - -

Jumlah Pendapatan &

Biaya Lain-Lain 13.313726 - - -

Laba Bersih Sebelum Pajak

Penghasilan 576.289.431 (44.342.074) (2.300.044) 622.931.549 Data Sekunder yang diolah penulis

CV. ABC

REKONSILIASI LAPORAN LABA RUGI FISKAL Untuk Periode yang Berakhir 31 Desember 2011

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 34 Perhitungan Pajak Penghasilan

Pasal 29

Dari data laporan laba rugi komersial yang telah direkonsiliasi menjadi laporan laba rugi fiskal maka diketahui Penghasilan Kena Pajak atau Penghasilan Neto yang digunakan sebagai dasar dalam penghitungan Pajak Penghasilan tahunan terutang pasal 29 kurang atau lebih bayar perusahaan. Peredaran bruto perusahaan PT. ABC adalah sebesar Rp.

3.150.117.100 dan tidak melebihi batas fasilitas peredaran bruto yang diberikan Undang-Undang pada batas Rp. 50.000.000.000 (lima puluh miliar), maka perusahaan mendapat fasilitas yaitu pengurangan tarif sebesar 50%. Berikut uraian perhitungan besarnya jumlah Pajak Penghasilan Pasal 29 terutang perusahaan tahun 2011 yang mengacu pada terif Undang-Undang No. 36 tahun 2008 tentang Pajak Penghasilan.

Tabel 4. Perhitungan Pajak Penghasilan Pasal 29

Sumber: Data diolah penulis

Berdasarkan perhitungan di atas, Pajak Penghasilan kurang bayar pasal 29 pada PT. ABC yaitu sebesar Rp. 29.540.875. Pajak Penghasilan kurang bayar ini dibayarkan oleh perusahaan melalui kantor pos ataupun bank persepsi paling lama

tanggal 30 bulan April 2012 sebelum SPT (Surat Pemberitahuan) dilaporkan. Pelaporan SPT (Surat Pemberitahuan) Tahunan Pajak Penghasilan Badan dilaporkan ke KPP tempat Wajib Pajak terdaftar CV. ABC

Perhitungan Pajak Penghasilan Pasal 29 Untuk Periode 31 Desember 2011

Laba Bersih Sebelum Pajak Penghasilan = Penghasilan Neto = Penghasilan Kena Pajak

Penghasilan Kena Pajak Rp. 622.931.549

(Dibulatkan ke bawah hingga ribuan penuh) (Rp. 549 )

Penghasilan Kena Pajak Rp. 622.931.000

Pajak Penghasilan Terutang :

50% X 25% X Rp. 622.931.000 : Rp. 77.866.375

Kredit Pajak :

PPh Pasal 23 ( Rp. 0)

PPh harus Dibayar Sendiri Rp. 77.866.375

Angsuran PPh Pasal 25 ( Jan – Des 2011 ) ( Rp. 48.325.500 )

MAJALAH ILMIAH METHODA Volume 2, Nomor 2, Mei-Agustus 2012 : 21-35 | 35 pada paling lama pada tanggal 30

April 2012.

Kesimpulan dan Saran

Dalam menentukan

penghitungan besarnya pajak penghasilan yang terutang, laporan laba rugi komersial perusahaan harus direkonsiliasi menjadi laporan laba rugi fiskal. Secara komersial dan perpajakan, dapat disimpulkan bahwa jumlah laba bersih antara laporan laba rugi komersial dengan laporan laba rugi fiskal berbeda dikarenakan karena adanya koreksi-koreksi fiskal yang terjadi pada beberapa perkiraan laba rugi sehingga menimbulkan perubahan pada besarnya Penghasilan Kena Pajak.

Penulis memberikan saran supaya selain menyusun laporan keuangan komersial yang berdasarkan pada Standar Akuntansi Keuangan (SAK), perusahaan juga melakukan koreksi fiskal sehingga dihasilkan laporan keuangan fiskal untuk menghindari pengenaan sanksi perpajakan.

DAFTAR PUSTAKA

Direktorat Jenderal Pajak, Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah, terakhir dengan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara

Perpajakan beserta Aturan Pelaksanannya.

Direktorat Jenderal Pajak, Undang-Undang Nomor 7 Tahun 1983 sebagaimana telah diubah, terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan beserta Aturan Pelaksanannya.

Gunadi, 2009. Akuntansi Pajak:

Sesuai Dengan

Undang-Undang Pajak Baru. Jakarta : PT. Gramedia Widiasarana Indonesia.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Rusjdi, Muhammad. 2007. KUP: Ketentuan dan Tata Cara

Perpajakan, Edisi

Keempat. Jakarta: PT.

Indeks.

Rusjdi, Muhammad. 2007. Pajak

Penghasilan, Edisi Keempat. Jakarta: PT. Indeks. Sumarsan, Thomas, 2012. Perpajakan Indonesia:Pedoman

Perpajakan Yang Lengkap

Berdasarkan

Undang-Undang, Edisi ke-2. Jakarta; PT. Indeks.