Universitas Internasional Batam

From the SelectedWorks of Teddy Jurnali

June 1, 2015

Analisis Pengaruh Tata Kelola Perusahaan

Terhadap Kinerja Perusahaan

Teddy Jurnali,

Universitas Internasional Batam

JAMR

1

Vol. 10 No. 01 Juni 2015

Corporate Governance and Shareholder Value of Indonesian Stock Exchange Firms

Johny Budiman

The Effect of Leadership Behavior On Employee Performance With Job Satisfaction As Mediator

Muhammad Donal Mon

Analisis Pengaruh Leader-Member Exchange Quality, Corporate Social Responsibility, Learning Organizational Justice Terhadap Organizational Justice Terhadap

Organizational Commitment pada Karyawan Industri Perhotelan di Batam

Agustina dan Adi Neka Fatyandri

Analisis Pengaruh Tata Kelola Perusahaan Terhadap Kinerja Perusahaan

Lina Yulyanti dan Teddy Jurnali

Analisis Faktor Instrinsik dan Ekstrinsik Terhadap Purchase Intention pada Private Label

Lily Purwianti

Good Corporate Governance On Family Firm Performance In Indonesia

Robin, SE., M.Ak

Analisis Pengaruh Dimensi Service quality Terhadap Kepuasan Konsumen penumpang Kapal Horizon di Batam

Yulianty Ratna Dwi Lukito

Analisis pengaruh Kepribadian, Motivasi dan Kepemimpinan terhadap Creative Performance

Dewi dan Ahmad Herzy

http://www.uib.edu

JAMR

2

Editorial Staff Journal of Accounting & Management Research

Editor in Chief

Khomsiyah (Universitas Trisakti Jakarta)

Managing Editors

Meiliana (Universitas Internasional Batam)

Editorial Board

Evi Silvana Muchsinati (Universitas Internasional Batam) Handoko Karjantoro (Universitas Internasional Batam) R.A. Widyanti Diah Lestari (Universitas Internasional Batam) Hepy H. Ariyanto (Universitas Internasional Batam) Teddy Jurnali (Universitas Internasional Batam) Solimun (Universitas Brawijaya Malang) Sofyan Syafri Harahap (Universitas Trisakti Jakarta)

Editorial Office

Universitas Internasional Batam

Jl. Gajah Mada, Baloi Sei Ladi-Batam, Indonesia Telp. +62-778-7437111 (Hunting)

Fax. +62-778-7437112 e-mail: jamr@uib.edu

JAMR

3

ISSN: 1907-6487

Vol. 10 No. 01 Juni 2015

Corporate Governance and Shareholder Value of Indonesian Stock Exchange 4 Firms

Johny Budiman

The Effect of Leadership Behavior On Employee Performance With Job 11 Satisfaction As Mediator

Muhammad Donal Mon

Analisis Pengaruh Leader-Member Exchange Quality, Corporate Social

Responsibility, Learning Organizational Justice Terhadap Organizational 18 Justice Terhadap Organizational Commitment pada Karyawan Industri

Perhotelan di Batam

Agustina dan Adi Neka Fatyandri

Analisis Pengaruh Tata Kelola Perusahaan Terhadap Kinerja Perusahaan 25

Lina Yulyanti dan Teddy Jurnali

Analisis Faktor Instrinsik dan Ekstrinsik Terhadap Purchase Intention pada 34 Private Label

Lily Purwianti

Good Corporate Governance On Family Firm Performance In Indonesia 39

Robin

Analisis Pengaruh Dimensi Service Quality Terhadap Kepuasan Konsumen

Penumpang Kapal Horizon di Batam 45

Yulianty Ratna Dwi Lukito

Analisis pengaruh Kepribadian, Motivasi dan Kepemimpinan terhadap 51 Creative Performance

JAMR

25

ANALISIS PENGARUH TATA KELOLA PERUSAHAAN TERHADAP KINERJA PERUSAHAAN

Lina Yulyanti dan Teddy Jurnali Program Studi Akuntansi

Fakultas Ekonomi Universitas Internasional Batam

ABSTRACT

This study examines the effect of board characteristic, audit committee characteristics, and ownership’s structure to the firm performance of the Indonesia companies. The company listed in Indonesian Stock Exchange (BEI) are used as sample of the research. Panel regression is used to examine the data. The result showed that board size, board independent and audit committee size have significantly effect on firm performance, while audit committee size, audit committee independent, managerial ownership, and institutional ownership insignificantly influenced to the firm performance.

Keywords: Firm Performance, Board of Directors, Audit Committee, Ownership’s Structure. PENDAHULUAN

Setiap perusahaan didirikan dengan tujuan untuk mendapatkan laba yang optimal. Untuk mencapai tujuan tersebut maka perusahaan harus memiliki tata kelola perusahaan yang baik. Penerapan dan pengelolaan tata kelola perusahaan yang baik merupakan sebuah konsep yang menekankan pentingnya hak pemegang saham untuk memperoleh informasi yang benar, akurat, dan tepat waktu. Selain itu, pengelolaan perusahaan yang baik juga dapat meningkatkan keuntungan dan mengurangi tingkat resiko kerugian perusahaan di masa yang akan datang, sehingga dapat meningkatkan kinerja sebuah perusahaan di masa depan (Rad, Rajeh, Botyari & Bezminabadi, 2013).

Menurut Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari (2012), kinerja perusahaan yang baik dapat meningkatkan kemakmuran bagi para pemegang saham akan tetapi dalam proses memaksimalkan kinerja perusahaan akan muncul konflik kepentingan antara manajer dan pemegang saham dimana pihak manajer lebih bertindak untuk kepentingan pribadinya dan mengabaikan kepentingan pemegang saham perusahaan (masalah agensi). Apabila pihak manajer memiliki proporsi sebagai pemegang saham atau disebut sebagai kepemilikan manajerial, maka kinerja perusahaan akan membaik. Pihak manajer akan berusaha meningkatkan kinerja perusahaan karena seiring meningkatnya kinerja perusahaan dan juga menigkatkan kekayaannya sendiri.

Selain kepemilikan manajerial, pengawasan terhadap terhadap dewan direksi dan komite audit juga merupakan hal yang sangat penting. Kasus perusahaan besar seperti Enron, WorldCom, dan Tyco International merupakan perusahaan yang telah melakukan kecurangan karena kurangnya pengawasan terhadap dewan direksi dan komite audit, sehingga memberikan adanya peluang bagi pihak manajer untuk melakukan tindakan yang mementingkan kepentingan pribadi sendiri dalam perusahaan (Deakin & Konzelmann, 2004). Dewan direksi berperan untuk memilih, menetapkan, mengawasi tugas manajemen, serta memimpin perusahaan dalam menentukan kebijakan-kebijakan perusahaan. Sedangkan peranan komite audit memberikan peranan yang sangat penting dalam membantu dewan komisaris mengawasi dan memantau proses penyajian laporan keuangan, pengendalian internal, dan external audit (Hussin & Othman, 2012).

Penelitian ini bertujuan untuk menguji pengaruh antara tata kelola perusahaan terhadap kinerja perusahaan agar dapat memberikan pertimbangan kepada investor dalam mengambil suatu keputusan investasi dan juga memberikan masukan kepada manajemen perusahaan untuk memperbaiki tata kelola perusahaannya.

KERANGKA TEORETIS DAN PERUMUSAN HIPOTESIS

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dan menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang disepakati. Perusahaan harus mengevaluasi kinerjanya serta melakukan serangkaian perbaikan agar tetap dapat tumbuh dan bersaing dengan perusahaan lain. Melalui hasil dari kinerja yang baik, perusahaan akan mampu memberikan dividen kepada pemegang saham dan mempertahankan kelangsungan hidup perusahaan. Dalam mencapai hasil kinerja yang baik, perusahaan harus mampu mengelola sumber daya dan meningkatkan mutu tata kelola, agar dapat menciptakan kepercayaan pada penyadang dana eksternal, bahwa dana tersebut digunakan secara tepat dan efisien serta memastikan bahwa manajemen bertindak yang terbaik untuk kepentingan perusahaan. Menurut penelitian sebelumnya, karakteristik dewan direksi, komite audit dan struktur kepemilikan merupakan unsur yang penting dalam tata kelola perusahaan.

Dewan direksi dianggap sebagai mekanisme pengendalian internal utama dalam memantau dan melindungi kepentingan pemegang saham. Dewan direksi berupa tingkat tertinggi dari mekanisme kontrol dalam perusahaan karena mereka memiliki kekuasaan tertinggi untuk mengambil keputusan yang dibuat melalui manajemen. Beberapa penelitian menunjukkan bahwa beberapa karakteristik dewan dapat mempengaruhi efektivitas peran pemantauan mereka, diantaranya adalah ukuran dewan dan independensi dewan.

Komite audit merupakan salah satu karakteristik penting dari tata kelola perusahaan yang dapat mempengaruhi kinerja perusahaan. Pembentukan komite audit adalah untuk membantu dewan komisaris dalam memastikan reabilitas laporan

JAMR

26

keuangan, meningkatkan pengendalian internal dan produktivitas auditor. Dalam keputusan direksi Bursa Efek Jakarta (BEJ) no. Kep-315/BEJ/06/2000 menyatakan bahwa perusahaan yang terdaftar di BEJ wajib memiliki komite audit di dalam perusahaannya. Penelitian sebelumnya menunjukkan bahwa karakteristik komite audit dapat mempengaruhi kinerja perusahaan antara lain adalah ukuran komite audit, independensi komite audit, dan aktivitas komite audit.

Struktur kepemilikan perusahaan merupakan sebuah perbandingan antara jumlah saham atau tingkat persentase saham yang dimiliki oleh para pihak manajerial dan investor. Beberapa peneliti menyatakan bahwa struktur kepemilikan dipercayai mampu mempengaruhi kinerja perusahaan. Pada umumnya struktur kepemilikan dalam perusahaan terdiri dari kepemilikan manajerial dan kepemilikan institusional.

Penelitian yang menguji tata kelola terhadap kineja perusahaan telah banyak dilakukan di negara lain. Bonn (2004) melakukan penelitian tentang pengaruhnya struktur dewan terhadap kinerja perusahaan terhadap 84 perusahaan manufaktur yang di Australia dengan variabel ukuran dewan (Hussin & Othman, 2012; Ghabayen, 2012; Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari, 2012; Rad, Rajeh, Botyari & Bezminabadi, 2013; Salehnezhad & Abbasi, 2013), independensi dewan (Farooque et al., 2007; Abidin, Kamal, & Jusoff, 2009; Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari, 2012; Rad, Rajeh, Botyari & Bezminabadi, 2013), umur direktur, dan proporsi dewan wanita (Bouaziz & Triki, 2012; Olsen & Verner, 2012; Salehnezhad & Abbasi, 2013). Abdullah et al. (2008) melakukan penelitian peran tata kelola perusahaan terhadap kinerja sebuah perusahaan yang terdaftar di Karachi Stock Exchange dengan sampel sebanyak 50 perusahaan dari periode tahun 2002-2005. Variabel independen yang digunakan adalah ukuran dewan, inside director’s shareholding, dualitas CEO dan independensi komite audit terhadap kinerja perusahaan dengan menggunakan pengukuran Tobin’s Q, MVA, ROA dan ROE.

Hamdouni (2011) melakukan penelitian tata kelola terhadap kinerja perusahaan yang berhubungan dengan modal ventura di Prancis. Variabel yang digunakan berupa ukuran dewan, independensi dewan, dualitas CEO, dan rapat dewan (Coleman, 2007; Dar, Naseem, Rehman & Niazi, 2011; Bouaziz & Triki, 2012). Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari (2012) melakukan penelitian karakteristik dewan dan komite audit terhadap kinerja di Saudi Arabia dengan menggunakan variabel independen ukuran dewan, independensi dewan, dualitas CEO, ukuran komite audit (Obradovich & Gill, 2012; Bouaziz & Triki, 2012), aktivitas komite audit (Hussin & Othman, 2012; Hamdan, Sarea, & Reyad, 2013), dan independensi komite audit (Dar, Naseem, Rehman & Niazi, 2011; Hussin & Othman, 2012; Ghabayen, 2012; Hamdan, Sarea, & Reyad, 2013).

Latif, Shahid, Ul Haq, Waqas & Arshad (2013) melakukan penelitian terhadap 12 perusahaan gula di negara Pakistan dari tahun 2005-2010. Penelitian ini menggunakan variabel independen yang berupa ukuran dewan, independensi dewan, dan dualitas CEO terhadap kinerja perusahaan. Penelitian ini kemudian dikembangkan oleh Rad, Rajeh, Botyari & Bezminabadi (2013) dengan menambahkan variabel kepemilikan manajerial (Himmelberg, Hubbard, & Palia, 1999; Joher & Ali, 2005; Murwaningsari, 2009; Mandaci & Gumus, 2010; Shukeri, Shin, & Shaari, 2012; Rehman & Shah, 2013) terhadap 138 perusahaan yang terdaftar di Tehran Stock Exchange dan Bursa Malaysia.

Penelitian ini menggunakan variabel independen berupa ukuran dewan, independensi dewan, ukuran komite audit, independensi komite audit, aktivitas komite audit, kepemilikan manajerial dan kepemilikan institusional (Himmelberg, Hubbard, & Palia, 1999; Joher & Ali, 2005; Murwaningsari, 2009; Mandaci & Gumus, 2010; Shukeri, Shin, & Shaari, 2012; Rehman & Shah, 2013) dengan variabel kontrol ukuran perusahaan, efek pengungkit, dan pertumbuhan.

Ukuran dewan merupakan jumlah elemen dalam karakteristik dewan. Semakin banyak ukuran dewan akan semakin tinggi nilai perusahaan karena ukuran dewan yang semakin banyak dapat membatasi tingkat praktek manajemen laba melalui pengendalian pada operasional manajemen sehingga dapat meningkatkan kualitas laba dan kinerja perusahaan (Rashid, 2011). Lipton dan Lorsch (1992) juga mempunyai pendapat yang sama, jumlah anggota dewan seharusnya berkisar antara delapan sampai sembilan orang untuk meningkatkan pengawasan dan mengurangi kerugian yang diakibatkan oleh keterlambatan dalam pengambilan keputusan. Penelitian sebelumnya menunjukkan bahwa ukuran dewan berpengaruh signifikan positif antara terhadap kinerja perusahaan (Coleman, 2007; Abidin, Kamal, & Jusoff, 2009; Hamdouni, 2011; Mausavi, Taghados, & Ghaedi, 2012; Rehman & Shah, 2013).

H1: Ukuran dewan berpengaruh signifikan positif terhadap kinerja perusahaan

Independensi dewan merupakan jumlah dewan komisaris yang bersifat independen dalam perusahaan yang ditugaskan untuk menjamin strategi perusahaan dan mengawasi manajer dalam pengelolaan perusahaan. Semakin banyak independensi dewan, maka akan semakin kuat tata kelola perusahaan karena pemantauan terhadap manajer akan menjadi lebih efektif. Apabila pemantauan menjadi lebih efektif, maka akan mengurangi manajemen laba sehingga akan meningkatkan kinerja perusahaan. Penelitian sebelumnya menunjukkan independensi dewan berpengaruh signifikan positif terhadap kinerja perusahaan (Bonn, 2004; Hamdouni, 2011; Mousavi, Taghados, & Ghaedi, 2012; Bouaziz & Triki, 2012; Rehman & Shah; 2013).

H2: Independensi dewan berpengaruh signifikan positif terhadap kinerja perusahaan.

Magrane dan Malthus (2010) menyatakan bahwa jumlah minimal anggota dari komite audit sebanyak tiga anggota. Komite audit harus dikelola oleh seorang ketua dan harus mempunyai anggota yang cukup agar mendapatkan keragaman sudut pandang, keterampilan dan latar belakang. Berdasarkan peraturan BAPEPAM tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit yang diterbitkan pada 24 September 2004 mensyaratkan jumlah anggota komite audit sekurang-kurangnya tiga orang yang diketuai oleh satu orang komisaris independen dan dua orang dari luar perusahaan yang independen terhadap perusahaan. Ukuran komite audit memainkan peran penting dalam meningkatkan kualitas laporan keuangan. Komite audit berfungsi dalam pemantauan mekanisme peningkatan kualitas arus informasi antara pemegang saham dan manajer yang dapat membantu meminimalkan masalah keagenan dan meminimalkan tindakan manajemen laba. Penelitian sebelumnya

JAMR

27

menunjukkan ukuran komite audit berpengaruh signifikan positif terhadap kinerja perusahaan (Coleman, 2007; Yasser, 2011; Fauzi & Locke, 2012; Koerniadi & Rad, 2012).

H3: Ukuran komite audit berpengaruh sgnifikan positif terhadap kinerja perusahaan.

Komite audit independen dapat didefinisikan sebagai sebuah komite dewan direksi yang setidaknya terdiri dari dua direktur non-eksekutif dengan fungsi utama yang meliputi penelaahan atas laporan keuangan dan temuan eksternal auditor (Collier, 1993). Menurut Abbott, Parker & Peters (2004), komite audit independen menggambarkan bahwa semua atau sebagian dari anggota komite audit merupakan direktur non-eksekutif. Komite audit harus independen dalam melakukan peran pengawasan serta melindungi kepentingan pemegang saham karena jika anggota komite audit bersifat independen maka mereka dapat mencegah manajemen melakukan manipulasi terhadap laporan keuangan. Abdullah, Shah, dan Hassan (2008), Dar, Naseem, Rehman & Niazi (2011), Bouaziz dan Triki (2012), Hamdan, Sarea, dan Reyad (2013) menyatakan bahwa komite audit independen berpengaruh signifikan terhadap kinerja perusahaan.

H4: Independensi komite audit berpengaruh signifikan positif terhadap kinerja perusahaan.

Aktivitas komite audit adalah pertemuan yang dilakukan komite audit antar anggota komite, dewan direksi, maupun auditor eksternal. Peraturan BAPEPAM tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit (Keputusan Ketua BAPEPAM No: Kep-29/PM/2004) yang diterbitkan pada 24 September 2004 mensyaratkan komite audit melakukan pertemuan setidaknya sama dengan ketentuan rapat dewan komisaris yang ditentukan dalam anggaran dasar perusahaan. Komite audit biasanya perlu untuk mengadakan pertemuan tiga sampai empat kali dalam satu tahun untuk melaksanakan kewajiban dan tanggungjawabnya (FCGI, 2002). Jumlah rapat komite audit dapat mencerminkan keaktifan komite audit atas pelaksanaan dan pengendaliannya dalam menjalankan tata kelola perusahaan yang baik. Semakin banyak frekuensi rapat mencerminkan semakin aktif komite audit dalam melakukan pengendalian tata kelola perusahaan, sehingga dapat meminimaliskan tindakan manajemen laba yang akan mendorong adanya peningkatan atas kinerja perusahaan (Bouaziz & Triki, 2012). Penelitian sebelumnya menunjukkan bahwa aktivitas komite audit berpengaruh signifikan positif terhadap kinerja perusahaan (Coleman, 2007; Hussin & Othman, 2012; Hamdan, Sarea, & Reyad, 2013).

H5: Aktivitas komite audit berpengaruh signifikan positif terhadap kinerja perusahaan

Kepemilikan manajerial dapat disebut juga sebagai kepemilikan manajemen yang didefinisikan sebagai persentase saham yang dimiliki oleh pejabat atau direktur perusahaan. Jensen dan Meckling (1976) menyatakan bahwa kepemilikan manajerial mendorong para manajer untuk meningkatkan nilai perusahaan, karena manajer memiliki proporsi sebagai pemegang saham. Kepemilikan manajerial dapat mengurangi masalah agensi karena kinerja manajer lebih baik dalam mengendalikan perusahaan seiring dengan peningkatan kepemilikan saham dalam perusahaan tersebut. Manajer akan berusaha giat untuk memperbaiki kinerja perusahaan, yang akhirnya dapat meningkatkan nilai perusahaan dan meningkatkan kekayaannya sendiri. Oleh karena itu, kepemilikan manajerial dapat berpengaruh signifikan positif terhadap kinerja perusahaan (Murwaningsari, 2009; Mandaci dan Gumus, 2010; Fauzi dan Locke, 2012; Marn dan Romuald, 2012; Rad, Rajeh, Botyari & Bezminabadi, 2013).

H6: Kepemilikan manajerial berpengaruh signifikan positif terhadap kinerja perusahaan.

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga, seperti perusahaan asuransi, bank, manajemen aset, dan kepemilikan institusi lainnya. Kepemilikan institusional memiliki kemampuan dalam pemantauan manajemen karena kepemilikan institusi merupakan pemegang saham terbesar. Keefektifan dalam pemantauan menunjukkan bahwa kepemilikan institusional terkait dengan pemantauan yang lebih baik dari kegiatan pengelolaan perusahaan, sehingga kinerja perusahaan akan semankin meningkat. Penelitian sebelumnya menyatakan bahwa adanya hubungan signifikan antara kepemilikan institusional dengan kinerja perusahaan (Coleman, 2007; Murwaningsari, 2009; Alfaraih, Alenazi, & Almujamed, 2012; Abbasi, Kalantari, & Abbasi, 2012).

H7: Kepemilikan institusional berpengaruh signifikan positif terhadap kinerja perusahaan

METODOLOGI PENELITIAN

Rancangan penelitian ini bersifat penelitian kuantitatif yang menekankan pada pengujian teori–teori melalui pengukuran variabel–variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Penelitian ini dikategorikan sebagai penelitian dasar jika dilihat dasi segi tujuan penelitian karena penelitian ini merupakan suatu tipe yang berkaitan dengan pengembangan suatu teori dan penyelesaian masalah (Indriantoro & Supomo, 1999). Data yang digunakan dalam penelitian ini adalah data dari perusahaan yang terdaftar di BEI pada periode 2009-2013.

Operasionalisasi Variabel

1. Kinerja perusahaan diukur dengan Tobin’s Q yang merupakan rasio nilai pasar dari aset suatu perusahaan yang diukur dengan nilai pasar dari saham yang beredar dan hutang dengan total nilai aset perusahaan (James, 1969).

Tobin’s Q = (MVS + MVD ) / VTA Dimana :

MVS = Market value of all outstanding stock

MVD = Market value of all debt

JAMR

28

2. Ukuran dewan direksi merupakan jumlah anggota yang terdapat di suatu dewan. Skala pengukuran ukuran dewan direksi adalah skala rasio. Ukuran dewan direksi didapatkan dari jumlah total direktur dalam perusahaan (Rad, Rajeh, Botyari & Bezminabadi, 2013).

3. Independensi Dewan diukur dengan mengunakan rasio perbandingan dari non-eksekutif direktur dengan total dewan direktur (Rad, Rajeh, Botyari & Bezminabadi, 2013).

Independensi dewan = Total Dewan Independen / Total Dewan

4. Ukuran komite audit merupakan jumlah anggota dalam suatu komite audit. Skala pengukuran ukuran komite audit adalah skala rasio. Ukuran komite audit didapatkan dari jumlah direktur dalam komite audit (Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari, 2012).

5. Independensi komite audit merupakan direktur yang independen (tidak memiliki hubungan dengan perusahaan) di dalam suatu komite audit. Skala pengukuran komite audit independen adalah skala rasio. Komite audit independen didapatkan dari proporsi dewan independen dalam komite audit (Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari, 2012).

6. Aktivitas komite audit merupakan frekuensi rapat dalam komite audit. Skala pengukuran aktivitas komite audit adalah skala rasio. Aktivitas komite audit dapat diukur dengan jumlah rapat audit komite dalam setahun (Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari, 2012).

7. Kepemilikan manajerial adalah persentase saham yang dimiliki oleh dewan di bandingkan dengan jumlah saham beredar (Rad, Rajeh, Botyari & Bezminabadi, 2013). Skala pengukuran variabel ini menggunakan skala rasio.

Kepemilikan Manajerial = Kepemilikan Manajerial / Jumlah Saham Beredar

8. Kepemilikan institusional adalah proporsi kepemilikan institusi lainnya dibandingkan dengan jumlah saham beredar (Moradi, Aldin, Heyrani & Iranmahd,2012). Skala pengukuran variabel ini menggunakan skala rasio.

Kepemilikan Institusional = Kepemilikan Institutional / Jumlah Saham Beredar

9. Ukuran perusahaan dapat diukur dari total aset yang dimiliki oleh perusahaan (Suharli, 2006). Rad, Rajeh, Botyari & Bezminabadi (2013) mengatakan bahwa ukuran perusahaan diukur dengan menggunakan logaritma natural dari nilai buku total aset perusahaan.

Ukuran Perusahaan = Log (Total Aset Perusahaan)

10.Efek pengungkit adalah sebuah rasio yang digunakan untuk mengukur bagian aktiva yang digunakan untuk menjamin keseluruhan kewajiban atau hutang. Pengukurannya adalah sebagai berikut (Rad, Rajeh, Botyari & Bezminabadi, 2013):

Efek Pengungkit = Total Kewajiban / Jumlah Aktiva

11.Pertumbuhan diukur dengan pertumbuhan penjualan (Yameesri dan Herath, 2010),. Skala pengukuran ukuran pertumbuhan adalah skala rasio.

Pertumbuhan = (Total Penjualan Tahun Ini – Total Penjualan Tahun Lalu) Total Penjualan Tahun Lalu

Metode Analisis Data

Metode yang digunakan dalam menganalisis data adalah analisis regresi panel. Data-data dianalisis dengan tahapan uji statistik deskriptif, uji outlier dengan menggunakan aplikasi SPSS dan pengujian hipotesis dilakukan dengan menggunakan bantuan aplikasi program Eviews.

ANALISIS DAN PEMBAHASAN

Perusahaan yang memenuhi syarat untuk dijadikan sampel sebanyak 218 perusahaan dengan jumlah data sebanyak 1.090. Hasil pengujian outlier menunjukkan terdapat 40 data yang menyimpang sehingga data yang digunakan sebanyak 1050 data.

Analisis Deskriptif

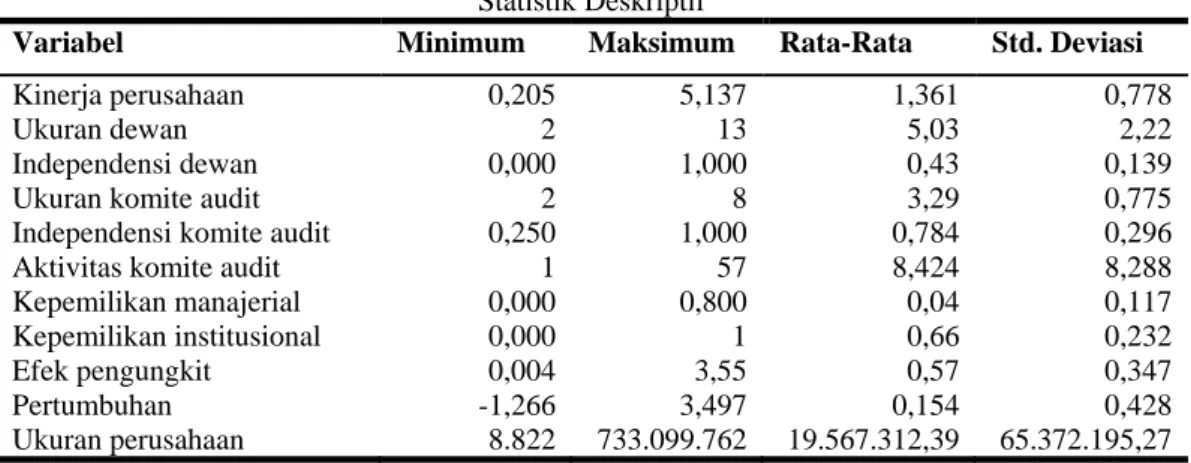

Tabel 1 menunjukkan bahwa rata-rata perusahaan di BEI mempunyai kinerja perusahaan sebesar 136,1% yang lebih besar dengan kinerja perusahaan sebesar 100% dengan tingkat variasi data yang tinggi. Rata-rata ukuran perusahaan sebesar Rp. 19.567.312,39 (dalam jutaan) sudah tergolong besar karena sudah berada diatas Rp 100.000.000.000 (BAPEPAM No. 11/PM/1997) dengan tingkat variasi data yang sangat tinggi. Sumber pendanaan pada perusahaan yang terdaftar di BEI rata-rata berasal dari utang yaitu sebesar 57,00% dari total aset dengan tingkat variasi data yang tinggi. Rata-rata-rata pertumbuhan perusahaan sebesar 15,4% yang berarti rata-rata perusahaan memiliki pertumbuhan yang cukup tinggi.

JAMR

29

Tabel 1

Statistik Deskriptif

Variabel Minimum Maksimum Rata-Rata Std. Deviasi

Kinerja perusahaan 0,205 5,137 1,361 0,778

Ukuran dewan 2 13 5,03 2,22

Independensi dewan 0,000 1,000 0,43 0,139

Ukuran komite audit 2 8 3,29 0,775

Independensi komite audit 0,250 1,000 0,784 0,296

Aktivitas komite audit 1 57 8,424 8,288

Kepemilikan manajerial 0,000 0,800 0,04 0,117

Kepemilikan institusional 0,000 1 0,66 0,232

Efek pengungkit 0,004 3,55 0,57 0,347

Pertumbuhan -1,266 3,497 0,154 0,428

Ukuran perusahaan 8.822 733.099.762 19.567.312,39 65.372.195,27

Sumber: Data sekunder diolah (2014).

Rata-rata jumlah anggota komite audit sebanyak tiga anggota, jumlah rapat komite audit sebanyak delapan kali, dan jumlah anggota independen komite sebesar 78,40% dari jumlah anggota komite audit. Hal ini telah sesuai dengan ketetapan yang diterapkan oleh BAPEPAM, yaitu komite audit harus diketuai oleh seorang yang bersifat independen, anggota komite audit minimal harus terdiri dari tiga orang dan melakukan rapat komite audit minimal empat kali dalam satu tahun.

Tabel 1 menunjukkan rata–rata jumlah anggota dewan sebanyak lima anggota, jumlah anggota dewan independen sebesar 43,00%. Hal ini membuktikan bahwa perusahaan di BEI telah mengikuti peraturan BAPEPAM di Indonesia yang mewajibkan perusahaan publik untuk memiliki minimal empat anggota dewan (UU No. 40 Tahun 2007) dan memiliki sekurang-kurangnya 30% dewan komisaris independen (Pedoman tentang Komisaris Independen, 2004).

Rata-rata kepemilikan institusional sebesar 66% belum memenuhi ketentuan peraturan pemerintah republik Indonesia No 50 Tahun 2005 yang mensyaratkan persentase kepemilikan institusional harus melebihi 80%. Sedangkan rata-rata kepemilikan manajerial sebesar 4% menunjukkan bahwa kepemilikan manajerial di Indonesia masih rendah.

Hasil Uji Hipotesis

Penentuan pemilihan model yang terbaik antara Pooled Least Sqaures, Fixed Effect Model dan Random Effect Model

dilakukan dengan uji Chow (Tabel 2) yang menunjukkan bahwa model termasuk dalam kategori fix effect (nilai signifikansi lebih kecil daripada 0,05).

Tabel 2

Hasil Uji Chow

Uji Efek Sig.

Cross-section F 0,0000

Sumber: Data diolah (2014).

Selanjutnya, oleh karena hasil uji merupakan model fixed effect, maka harus dilakukan dengan uji Hausmann yang hasilnya menunjukkan bahwa pemilihan model terbaik ini merupakan model random effect model (Tabel 3).

Tabel 3

Hasil Uji Hausman

Uji Ringkas Sig.

Cross-section random 0,0739

Sumber: Data diolah (2014).

Hasil uji F dalam regresi panel model random effect model (Tabel 4) menunjukkan bahwa model dapat digunakan untuk memprediksi variabel kinerja perusahaan.

Tabel 4 Hasil Uji F Variabel Dependen F S ig. Kesim pulan Kinerja Perusahaan 10 .4522 0 ,000 Signifi kan

JAMR

30

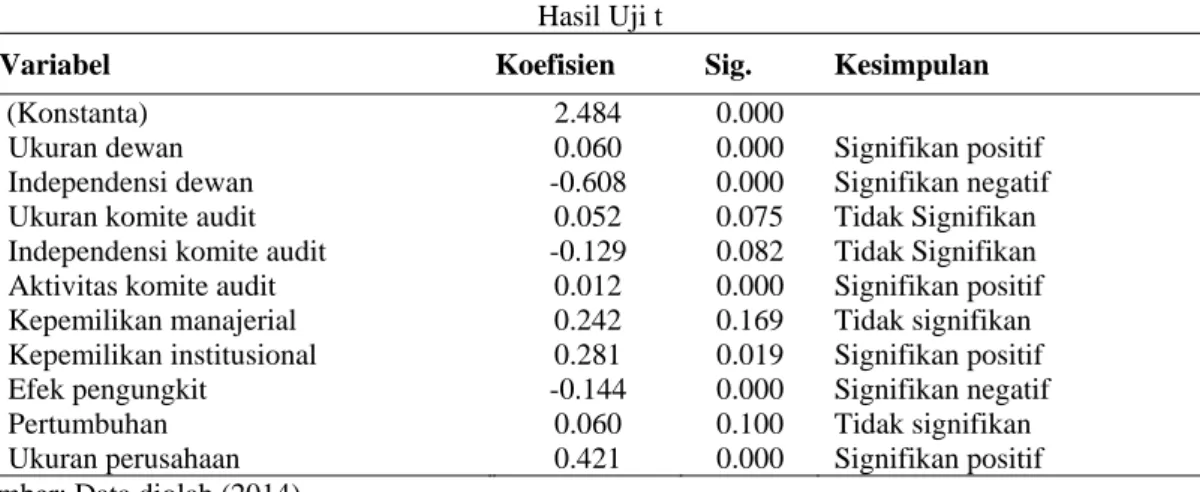

Hasil Uji t

Tabel 5

Hasil Uji t

Variabel Koefisien Sig. Kesimpulan

(Konstanta) 2.484 0.000

Ukuran dewan 0.060 0.000 Signifikan positif

Independensi dewan -0.608 0.000 Signifikan negatif

Ukuran komite audit 0.052 0.075 Tidak Signifikan

Independensi komite audit -0.129 0.082 Tidak Signifikan

Aktivitas komite audit 0.012 0.000 Signifikan positif

Kepemilikan manajerial 0.242 0.169 Tidak signifikan

Kepemilikan institusional 0.281 0.019 Signifikan positif

Efek pengungkit -0.144 0.000 Signifikan negatif

Pertumbuhan 0.060 0.100 Tidak signifikan

Ukuran perusahaan 0.421 0.000 Signifikan positif

Sumber: Data diolah (2014)

Hasil penelitian pada Tabel 5 menunjukkan bahwa ukuran dewan, aktivitas komite audit, kepemilikan institusional, dan ukuran perusahaan mempunyai pengaruh signifikan positif terhadap kinerja perusahaan, sedangkan independensi dewan dan efek pengungkit mempunyai pengaruh signifikan negatif terhadap kinerja perusahaan. Hasil penelitian juga menunjukkan bahwa variabel ukuran komite audit, independensi komite audit, kepemilikan manajerial, dan pertumbuhan tidak mempunyai pengaruh yang signifikan terhadap kinerja perusahaan.

Ukuran dewan berpengaruh terhadap kinerja perusahaan. Hasil ini konsisten dengan penelitian Coleman (2007), Abidin, Kamal, dan Jusoff (2009), Mausavi, Taghados, dan Ghaedi (2012), Rehman dan Shah (2013) dan tidak konsisten dengan penelitian Yermack (1996).

Independensi dewan berpengaruh signifikan negatif terhadap kinerja perusahaan. Peneliti Koerniadi dan Rad (2012) menyatakan bahwa independensi dewan tidak menambah nilai, karena mereka mungkin tidak berkomitmen penuh kepada perusahaan yang mereka berjabatan sebagai direksi independen. Hasil penelitian konsisten dengan penelitian Joher dan Ali (2005), Ponnu (2008), Babatunde dan Olaniran (2009), Christensen, Kent, dan Stewart (2010), Hussin dan Othman (2012), Shukeri dan Shin (2012). Hasil penelitian yang tidak konsisten dengan penelitian (Bonn, 2004; Mousavi, Taghados, & Ghaedi, 2012; Rehman & Shah, 2013) yang menyatakan bahwa adanya independensi dewan berpengaruh signifikan positif terhadap kinerja perusahaan.

Ukuran komite audit dan independensi komite audit tidak berpengaruh terhadap kinerja perusahaan. Hal ini kemungkinan disebabkan karena lemahnya independensi komite audit dalam perusahaan karena komite audit masih mendapat keuntungan dari perusahaan. Hasil uji variabel ukuran komite audit konsisten dengan hasil penelitian dari peneliti Ghabayen (2012), Thuraisingam (2013), dan Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari (2012) dan tidak kosisten dengan hasil penelitian dari Coleman (2007), Yasser (2011), Fauzi dan Locke (2012), Koerniadi dan Rad (2012).

Aktivitas komite audit berpengaruh signifikan positif terhadap kinerja perusahaan. Hasil ini konsisten dengan penelitian sebelumnya (Coloman, 2007; Hussin & Othman, 2012; Hamdan, Sarea, & Reyad, 2013), akan tetapi hasil ini tidak konsisten dengan penelitian Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari (2012) yang menyatakan aktivitas komite audit tidak berpengaruh signifikan terhadap kinerja perusahaan.

Kepemilikan manajerial tidak memiliki pengaruh signifikan terhadap kinerja perusahaan. Hasil ini sesuai dengan data statistik deskriptif yang menunjukkan rendahnya rata-rata kepemilikan manajerial dalam perusahaan sampel sehingga tidak memiliki kontribusi yang besar terhadap kinerja perusahaan. Hasil ini konsisten dengan penelitian Himmelberg, Hubbard, dan Palia (1999), Joher dan Ali (2005), Abidin, Kamal, dan Jusoff (2011), Chaghadari (2011), Shukeri, Shin dan Shaari (2012), Rad, Rajeh, Botyari & Bezminabadi (2013), akan tetapi tidak konsisten dengan penelitian Murwaningsari (2009), Mandaci dan Gumus (2010), Fauzi dan Locke (2012), Marn dan Romuald (2012).

Kepemilikan institusional berpengaruh signifikan positif terhadap kinerja perusahaan. Hasil ini konsisten dengan penelitian Coleman (2007), Murwaningsari (2009), Abbasi, Kalantari, dan Abbasi (2012), akan tetapi tidak konsisten dengan penelitian Joher dan Ali (2005) yang menunjukkan tidak ada pengaruh kepemilikan institusional terhadap kinerja perusahaan.

Pertumbuhan perusahaan tidak berpengaruh terhadap kinerja perusahaan. Hasil ini konsisten dengan penelitian Khatab, Masood, Zaman, Saleem, & Saeed (2011) dan Renders dan Gaeremyrick (2012), akan tetap tidak konsisten dengan penelitian yaitu peneliti Irina dan Nadezhda (2009), Yameesri dan Herath (2010), Abdullah, Al-Jafari, dan Kourabi (2011).

Efek pengungkit berpengaruh signifikan negatif terhadap kinerja perusahaan. Hasil penelitian ini konsisten dengan penelitian dari Coleman (2007), Yameesri dan Herath (2010), Khatab, Masood, Zaman, Saleem, & Saeed (2011), Salehnezhad dan Abbasi (2013), akan tetapi tidak konsisten dengan hasil penelitian Irina dan Nadezhda (2009), dan Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari (2012) yang menyatakan bahwa efek pengungkit tidak berpengaruh signifikan terhadap kinerja perusahaan.

JAMR

31

Ukuran perusahaan berpengaruh signifikan positif terhadap kinerja perusahaan. Hasil ini tidak konsisten dengan penelitian Coleman (2007), Hu, Tam dan Tan (2009), Yammeesri dan Herath (2010), Obradovich dan Gill (2012), Bouaziz dan Triki (2012), namun tidak konsisten dengan penelitian Khatab , Masood, Zaman, Saleem, & Saeed (2011), Chugh, Meador dan Kumar (2011), Al-Matari, Al-Swidi, Bt Fadzil, & Al-Matari, (2012).

Hasil Uji Koefisien Determinasi

Hasil pengujian koefisiensi determinasi menunjukkan bahwa kontribusi variabel ukuran dewan, independen dewan, rapat dewan, ukuran komite audit, independensi komite audit, aktivitas komite audit, kepemilikan manajerial, kepemilikan institusional, dengan variabel kontrol ukuran perusahaan, efek pengungkit, dan pertumbuhan sebesar 8,27% terhadap kinerja perusahaan, sisanya dipengaruhi oleh variabel lain.

Tabel 6

Hasil Uji Koefisien Determinasi

Variabel Dependen Adjusted R2

Kinerja Perusahaan 0.0827

Sumber: Data diolah (2014).

KESIMPULAN DAN KETERBATASAN PENELITIAN Kesimpulan

Penelitian ini dilakukan untuk menganalisis pengaruh karakteristik dewan, karakteristik komite audit, dan struktur kepemilikan terhadap kinerja perusahaan. Hasil penelitian menunjukkan bahwa ukuran dewan, aktivitas komite audit, kepemilikan institutional, dan ukuran perusahaan mempunyai pengaruh signifikan positif terhadap kinerja perusahaan, sedangkan variabel independensi dewan dan efek pengungkit mempunyai pengaruh signifikan negatif terhadap kinerja perusahaan. Hasil penelitian juga menunjukkan bahwa variabel ukuran komite audit, independensi komite audit, kepemilikan manajerial, dan pertumbuhan perusahaan tidak mempunyai pengaruh yang signifikan terhadap kinerja perusahaan.

Keterbatasan

Keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Banyak perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang tidak mencantumkan jumlah saham yang dimiliki oleh dewan direksi dan komisaris, aktivitas rapat komite audit sehingga banyak perusahaan harus dikeluarkan dari sampel.

2. Pengaruh variabel terhadap kinerja perusahaan masih tergolong rendah sehingga perlu penambahan variabel independen yang lain seperti variabel proporsi dewan wanita (Bouaziz & Triki, 2012), umur direktur (Bonn, 2004), dualitas CEO (Sunday, 2008), dan rapat dewan (Dar, Naseem, Rehman & Niazi, 2011).

DAFTAR PUSTAKA

Abbasi, M., Kalantari, E., & Abbasi, H. (2012). Impact of Corporate Governance Mechanisms on Firm Value: Evidence from the Food Industry of Iran. Journal of Basic and Applied, 2(5), 4712-4721.

Abbott, L. J., Parker, S., & Peters, G. F.(2004). Audit Committee Characteristic and Restatements. A Journal of Practise and Theory, 23(1), 69-87.

Abdullah, M. S., Shah, S. Z. A., & Hassan, A. (2008). Impact of Corporate Governance on Financial Performance of Firms: Evidence from Pakistan. The Business Review, Cambridge, 11, 282-290.

Abdullah, K. A., Al-Jafari, M. K., & Kourabi, F. (2011), The Effect Of Sarbanes-Oxley Act (SOX) On Corporate Value and Performance. European Journal of Economics, Finance and Administrative Sciences, 33, 42-55.

Abidin, Z. Z., Kamal, N. M. & Jusoff, K. (2011). Board Structure and Corporate Performance in Malaysia. International Journal of Economics and Finance, 1(1).

Al-Matari, Y., A., Al-Swidi, A. K., Bt Fadzil, F. H., & Al-Matari, E. M. (2012). Board of Directors, Audit Committee Characterictics and Performance of Saudi Arabia Listed Companies. International Review of Management and Marketing, 2(4), 241-251.

Alfaraih, M., Alanezi, F. & Almujamed, H. (2012). The Influence of Institutional and Government Ownership on Firm Performance: Evidence from Kuwait. International Business Research, 5(10), 192-200.

Babatunde, M. A. & Olaniran O. (2009). The Effect of Internal and External Mechanism on Governance and Performance of Corporate Firms in Nigeria. Corporate Ownership & Control, 7(2), 330-343

Bouaziz, Z. & Triki, M. (2012). The Impact of the Board of Directors on the Financial Performance of Tunisian Companies. Universal Journal of Marketing and Business Research Vol. 1(2), 056-071.

Bonn, I., (2004). Board Structure and Firm Performance: Evidence from Australia. Journal of Management & Organization, 10(01), 14-24.

Chaghadari, M. F. (2011). Corporate Governance and Firm Performance. International Conference on Sociality and Economics Development, 10, 484-488.

JAMR

32

Christensen, J., Kent, P., & Stewart, J. (2010). Corporate Governance and Company Performance in Australia. Australian Accounting Review, 55(20), 372-386.

Chugh, L. C., Meador, J. W., & Kumar, A. S., (2011). Corporate Governance and Firm Performance : evidence From India.

Journal of Finance and Accountancy, 7, 1-10.

Coleman, A. K. (2007). Corporate Governance and Firm Performance in Africa: a Dynamic Panel Data Analysis. University of Ghana Business School, Legon.A Paper Prepared for the“International Conference on Corporate Governance in EmergingMarkets”Organized by theGlobal Corporate Governance Forum (GCGF) and Asian Institute ofCorporate Governance (AICG)15th-17thNovember, 2007, Sabanci University, Istanbul, Turkey

Collier, P. A. (1993). Audit Committees in Major UK Companies. Managerial Auditing Journal, 8(3).

Dar, L. A., Naseem, M. A., Rehman, R. U., & Niazi, G. S. K. (2011). Corporate Governance and Firm Performance a Case Study of Pakistan Oil and Gas Companies Listed in Karachi Stock Exchange. Global Journal of Managemeny amd Business Research, 11(8)

Deakin, S. & Konzelmann, S. J. (2004). Corporate Governance: An International Review. 12(2), 134-142. doi: 10.1111/j.1467-8683.2004.00352.x

Farooque, O. Al., Zijl, T. V., Dunstan, K., & Karim, W. AKM. (2007). Ownership Structure and Corporate Performance: Evidence from Bangladesh. Asia-Pacific Journal of Accounting & Economics 14, 127–150.

Fauzi, F. & Locke, S. (2012). Board Structure, Ownership Structure and Firm Performance: A Study of New Zealand Listed-Firms. Asian Academy of Management Journal of Accounting and Finance. 8(2), 43–67.

FCGI (Forum For Corporate Governance in Indonesia). (2002). Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Seri Tata Kelola Perusahaan jilid II.

Ghabayen, M. A. (2012). Board Characteristics and Firm Performance: Case of Saudi Arabia. International Journal of Accounting and Financial Reporting, 2(2), 168-200.

Hamdan, A. M., Sarea, A. M., & Reyad, S. M. R., (2013). The Impact of Audit Committee Characteristics on the Performance: Evidence from Jordan. International Management Review. 9(1), 32-42.

Himmelberg, C. P., Hubbard, R. G., & Palia, D. (1999). Understanding the Determinants of Managerial Ownership and the Link between Ownership and Performance. Journal of Financial Economics, 53, 353-384.

Hu, H. W., Tam, O. K., & Tan, M. G-S. (2009). Internal Governance Mechanisms and Firm Performance in China. Asia Pacific Journal of Management, 27, 727-749

Hussin, N. & Othman, R. (2012). Code of Corporate Governance and Firm Performance. British Journal of Economics, Finance and Management Sciences, 6(2), 1-22.

Irina, I., & Nadezhda, Z. (2009). The Relationship between Corporate Governance and Company Performance in Concentrated Ownership Systems: The Case of Germany. Working Paper Series.

Jensen, M.C. & W.H. Meckling. 1976. Theory of the Firm: Managerial Behaviour, Agency Costs and Ownership Structure.

Journal of Financial Economics, 13, 305-360.

Joher, H. & Ali, M. (2005). Corporate Governance Structure And Firm Performance: Empirical Evidence From Bursa Malaysia. International Business & Economics Research Journal. 4(9).

Khatab, H., Masood, M., Zaman, K., Saleem, S., & Saeed, B (2011). Corporate Governance and Firm Performance: A Case Study of Karachi Stock Market. International Journal of Trade, Economics and Finance, 2(1), 2010-023X.

Koernadi, H., & Rad, A. T. (2012). Does Board Independence Matter? Evidence from New Zealand. Australasian Accounting Business and Finance Journal, 6(2), 3-18.

Latif, B., Shahid, M. N., Ul Haq, M. Z., Waqas, H. M. & Arshad, A. (2013). Impact of Corporate Governance on Firm Performance: Evidence from Sugar Mills of Pakistan. European Journal of Business and Management. 5(1).

Lipton, M., & Lorsch, J. (1992). A Modest Proposal for Improved Corporate Gorvernance. Business Lawyer, 48, 59-77. Magrane, J. & Malthus, S. (2010). Audit Committee Effectiveness: A Public Sector Case Study. Managerial Auditing Journal,

25(5), 427-443.

Mandaci, P. E., & Gumus, G. K. (2010). Ownership Concentration, Managerial Ownership and Firm Performance: Evidence from Turkey. South East European Journal of Economics and Business, 5(1), 57-66.

Marn, J. T. K., & Romuald, D. F. (2012). The Impact of Corporate Governance Mechanism and Corporate performance: A Study of Listed Companies in Malaysia. Journal for the Advancement of Science & Arts, 3(1), 31-45.

Moradi, N. S., Aldin, M. M., Heyrani, F. & Iranmahd, M. (2012). The Effect of Corporate Governance, Corporate Financing Decision and Ownership Structure on Firm Performance: A Panel Data Approach from Tehran Stock Exchange,

International Journal of Economics and Finance, 4(6), 86-93.

Mousavi S.A., Taghados, F. & Ghaedi, M. (2012). Relationship between board characteristics and firm performance: Evidence from Tehran stock market. African Journal of Business Management, 6(31), 8994-9004.

Murwaningsari, Etty. (2009). Hubungan Corporate Governance, Corporate Social Responsibilities dan Corporate Financial Performance dalam Satu Continuum. Jurnal Akuntansi dan Keuangan. 11(1), 30-41.

Obradovich, J. & Gill, A. (2012). The Impact of Corporate Governance and Financial Leverage on the Value of American Firms. International Research Journal of Finance and Economics. 9, 1-14.

Olsen, H. D., & Verner, M. (2012). Women on Boards of Directors and Firm Performance: Evidence from Denmark and Norway. Comparative Social Research, 29, 211-234.

Ponnu, C. Y. (2008). Corporate Governance Structures and the Performance of Malaysian Public Listed Companies,

JAMR

33

Rad, F. H., Rajeh, K. Z. S., Botyari. E., & Bezminabadi. G. N. (2013). The Impact of Corporate Governance on Firm’s Financial Performance:A Comparison between Iranian and Malaysian Listed Companies. Life Science Journal 2013;10(6s), 49-55.

Rashid, A, (2011). Largest Blockholding and Firm Performance: Evidence from an Emerging Economy. International Research Journal of Finance and Economics, 65, 25-34.

Rehman, A., & Shah, S. Z. A. (2013). Board Independence, Ownership Structure and Firm Performance: Evidence from Pakistan. Interdisciplinary Journal of Contemporary Research in Business. 5(3), 832-845.

Renders, A. & Gaeremynck, A. (2012). Corporate Governance, Principal-Principal Agency Conflicts, and Firm Value in European Listed Companies. Corporate Governance: An International Review, 20(2), 125–143.

Salehnezhad, S. H., & Abbasi, M. (2013). The Relationship between Board Diversity and Firm Performance: Empirical Evidence from Iran. International Journal of Management and Humanity Sciences. 2(3), 198-204.

Shukeri, S. N., Shin, O. W., & Shaari, M. S. (2012). Does Board of Director’s Characteristics Affect Firm Performance? Evidence from Malaysian Public Listed Companies. International Business Research, 5(9), 120-127.

Sunday, O. (2008). Corporate Governance and Firm Performance: The Case of Nigerian Listed Firms. European Journal of Economics, Finance and Administrative Sciences, 14, 16-28.

Thuraisingam, R. (2013). The Effects of Corporate Governance on Company Performance:Evidence from Sri Lankan Financial Services Industry, 4(17), 103-109.

Yammeesri, J. & Herath, S. K. (2010). Board Characteristics and Corporate Value: Evidence from Thailand. Corporate Governance: The International Journal of Business in Society, 10(3), 279-292.

Yermack, David. (1996). Higher Market Valuation of Companies with a Small Board of Directors. Journal of Financial Economics, 40, 185-211.

Yasser R. Q. (2011), Corporate Governance and Firm Performance:An Analysis of Family and Non-family Controlled Firms.