PERBANDINGAN KEBIJAKAN LEVERAGE ANTARA PERUSAHAAN

MULTINASIONAL DAN DOMESTIK

(Studi Empiris di Kawasan Regional ASEAN 5)

Ayunda Oktavia, Eka Pria AnasProgram Studi S1 Reguler, Manajemen Fakultas Ekonomi Universitas Indonesia

Abstrak

Penelitian ini membandingkan kebijakan leverage antara perusahaan multinasional dan domestik. Penelitian terdahulu menyatakan bahwa perusahaan multinasional memiliki tingkat leverage yang lebih tinggi dibandingkan perusahaan domestik dikarenakan perusahaan multinasional memiliki kemampuan lebih dalam mengakses pasar modal internasional. Selain itu, operasional perusahaan yang terdiversifikasi, secara industri maupun geografis, menurunkan risiko bisnis dan risiko keuangan perusahaan, sehingga cenderung akan menurunkan cost of debt. Penelitian ini menggunakan perusahaan finansial dan non-utilitas di kawasan regional ASEAN 5 selama periode 2007-2011 sebagai sampel penelitian. Berdasarkan hasil penelitian ditemukan bahwa perusahaan multinasional memiliki tingkat leverage yang lebih tinggi dibandingkan dengan perusahaan domestik dengan mengontrol karakteristik perusahaan yang berhubungan erat dengan tingkat leverage. Selain itu, perusahaan multinasional dan domestik juga tidak berbeda secara signifikan dalam hal menyesuaikan tingkat leverage ke tingkat leverage optimal.

Kata Kunci: Multinasionalitas, Struktur modal, Kecepatan penyesuaian leverage

Abstract

This study compared the leverage policy between multinational and domestic firms. Previous research stated that multinational firms have higher leverage levels than domestic firms because multinational firms have more ability to access international capital markets. Moreover, multinational firms have diversified operation industrially and geographically, which reduce its business and corporate finance risks, resulting the decrease in cost of debt. This research focused on non-financial and non-utilities firms in ASEAN 5 countries over the 2007-2011 period as the study sample. This research found that, by controlling the characteristics of firms that are closely related to the level of leverage, multinational firms have higher leverage levels than domestic firms. This research also found that multinational and domestic firms do not differ significantly in terms of speed of leverage adjustment to optimal leverage level.

1. Pendahuluan

Menurut Barlett, Ghoshal dan Birkinshaw (2003), perusahaan multinasional memiliki peran dan tangggung jawab yang sangat penting dalam meningkatkan aktivitas ekonomi global. Salah satu kunci sukses perusahaan multinasional adalah kemampuannya untuk dapat bertahan pada ketidaksempurnaan pasar modal dan untuk bisa mengakses pasar modal internasional. Namun, hanya sedikit yang mengetahui apakah dan bagaimanakah aspek-aspek perusahaan multinasional ini mempengaruhi struktur modal perusahaan. Telah terdapat beberapa penelitian yang dilakukan sebelumnya untuk memperbandingkan tingkat leverage antara perusahaan multinasional dan domestik. Namun, beberapa penelitian menghasilkan kesimpulan yang berbeda atau malah saling bertolak belakang.

Berdasarkan teori OLI yang dikemukakan oleh Buckley, Casson (1976) dan Dunning (1997) menyatakan bahwa perusahaan multinasional memiliki tingkat leverage yang lebih rendah dibandingkan dengan perusahaan domestik. Tingkat leverage didefinisikan sebagai tingkat penggunaan hutang sebagai salah satu sumber pendanaan perusahaan (Ross, 2009). Kondisi ini dikarenakan intangible asset bernilai yang dimiliki oleh perusahaan multinasional, seperti teknologi, paten, dan brand recognition, yang mempermudah mereka untuk bersaing di pasar internasional. Penelitian-penelitian sebelumnya yang dilakukan oleh Fatemi (1988), Lee dan Kwok (1988), Burgman (1996), Chen, Cheng, He dan Kim (1997), Kwok dan Reeb (2000), Mansi dan Reeb (2002) membuktikan bahwa perusahaan multinasional juga memiliki tingkat leverage yang lebih rendah dibandingkan dengan perusahaan domestik. Namun, hasil dari penelitian-penelitian ini tidak mengontrol variabel penjelas yang penting terkait dengan tingkat leverage seperti profitabilitas, asset tangibility dan market-to-book, yang mencerminkan karakteristik perusahaan dan proksi dari potensi pertumbuhan perusahaan.

Sebaliknya, penelitian yang dilakukan oleh Mitto dan Zhang (2008) menghasilkan kesimpulan yang berbeda, perusahaan multinasional malah memiliki tingkat leverage yang lebih tinggi dibandingkan dengan perusahaan domestik dikarenakan perusahaan multinasional memiliki kemampuan yang lebih baik dibandingkan dengan perusahaan domestik untuk masuk dan mengakses pasar modal internasional sehingga menyebabkan cost of debt yang ditanggung perusahaaan multinasional lebih rendah.

Penelitian lainnya yang dilakukan oleh Doukas dan Pantzalis (2003) menyempurnakan penelitian sebelumnya dengan melakukan pengontrolan terhadap karakteristik perusahaan tersebut. Mereka menyimpulkan bahwa perusahaan multinasional memiliki tingkat leverage yang lebih rendah dibandingkan dengan perusahaan domestik. Namun, penelitian ini hanya

mempertimbangkan market leverage sebagai pengukur tingkat leverage perusahaan. Sedangkan menurut konfensi literatur struktur modal, dalam pengukuran tingkat leverage perusahan menggunakan baik book maupun market leverage.

Penelitian ini ingin melihat bagaimana prilaku kebijakan leverage dari perusahaan di kawasan regional ASEAN 5, yaitu Filipina, Indonesia, Malaysia, Singapura, dan Thailand. Menurut penelitian yang dilakukan oleh Kwok dan Reeb (2000) dan Ramirez dan Kwok (2010), yang menyatakan bahwa adanya kemungkinan bahwa perusahaan multinasional dari kawasan yang berbeda memiliki prilaku dalam menetapkan kebijakan leverage yang berbeda pula dikarenakan adanya perbedaan tingkat risiko dari internasionalisasi yang dihadapi perusahaan.

Penelitian ini akan menjawab 2 pertanyaan berikut yaitu (1) Apakah perusahaan multinasional memiliki tingkat leverage yang lebih tinggi atau lebih rendah dibandingkan dengan perusahaan domestik? dan (2) Apakah perusahaan multinasional menyesuaikan tingkat leverage lebih cepat atau lebih lambat dibandingkan perusahaan domestik untuk mencapai tingkat leverage yang optimal?

Dengan menggunakan sampel yang berbeda, diharapkan penelitian ini dapat mencerminkan keadaan yang sesungguhnya mengenai bagaimana prilaku kebijakan leverage dari perusahaan multinasional dan domestik yang berada di kawasan ASEAN, khususnya ASEAN 5. Selain daripada melengkapi kelemahan penelitian-penelitian sebelumnya, dengan menjawab 2 pertanyaan diatas.

2. Tinjauan Teoritis

Menurut Buckley dan Casson dalam bukunya yang berjudul “The future of the multinational enterprise”, perusahaan multinasional didefinisikan sebagai perusahaan yang memiliki dan mengontrol aktivitas perusahaan di negara yang berbeda-beda. Teori OLI (Buckley dan Casson, 1976; Dunning, 1977) merupakan salah satu teori klasik yang menjelaskan mengapa Foreign Direct Investment muncul—yang membawa prediksi bahwa perusahaan multinasional memiliki leverage yang relatif lebih rendah. Prediksi ini muncul dari alasan bahwa perusahaan multinasional memiliki intangible asset yang bernilai, seperti teknologi, paten, dan brand recognition, sehingga perusahaan multinasional lebih berat pada aktivitas R&D. Teori ini dikaitkan dengan z`struktur modal dari perusahaan multinasional, intangible asset menyebabkan perusahaan multinasional memiliki tingkat leverage yang rendah, sehingga;

1. Perusahaan multinasional menjadi lebih profitable. Perusahaan yang profitable akan menikmati internal fund yang cukup dan bisa menghindari penggunaan hutang.

2. Perusahaan multinasional memiliki tangible asset yang rendah, yang artinya semakin sedikit aset yang bisa dijadikan jaminan penggunaan hutang.

3. Perusahaan multinasional memiliki potensi tumbuh yang lebih tinggi menghasilkan nilai valuasi ekuitas perusahaan multinasional yang tinggi dan jika leverage diukur menggunakan market leverage, nilai pasar ekuitas perusahaan multinasional akan membuat leverage-nya tampak rendah.

Beberapa penelitian sebelumnya juga mengindikasikan bahwa perusahaan multinasional memanfaatkan hutang yang lebih sedikit dibandingkan dengan perusahaan domestik, dikaitkan dengan risiko nilai tukar, politik, dan agency cost yang lebih tinggi. Sehingga cost of debt untuk perusahaan multinasional menjadi lebih tinggi.

Fatemi (1988) menginvestigasi dampak dari operasi multinasional terhadap kebijakan pendanaan perusahan multinasional Amerika dan melaporkan bahwa perusahaan multinasional memiliki target leverage yang lebih rendah dibandingkan dengan perusahaan domestik dikarenakan agency cost dan bancruptcy cost-nya yang tinggi terkait diversifikasi internasional. Penelitian lebih lanjut dilakukan oleh Fatemi dengan mengklasifikasikan sampel perusahaan multinasional dan domestik berdasarkan foreign sales ratio dengan mengontrol ukuran dan efek industri. Fatemi membandingkan beberapa perbedaan pengukuran leverage diantara perusahaan multinasional dan perusahaan domestik dan menyimpulkan bahwa perusahaan multinasional memiliki target rasio hutang yang lebih rendah dibandingkan domestik, dan bahwa mereka cenderung menggunakan lebih banyak pendanaan short-term dibandingkan long-term.

Lee dan Kwok (1988) membandingkan struktrur modal perusahaan multinasional dan perusahaan domestik dan menemukan bahwa perusahaan multinasional memiliki ratio debt-to-equity yang lebih rendah sebagi hasil dari agency cost yang tinggi. Burgman (1996) melaporkan hal yang sama bahwa perusahaan multinasional memiliki target rasio debt-to-equity yang lebih rendah dibandingkan dengan perusahaan domestik, dimana tingkat rasio hutang merupakan hasil dari trade-off antara keuntungan pajak atas hutang dan agency cost of debt.

Chen et al. (1997) mengevaluasi hubungan antara aktivitas internasional dengan struktur modal menggunakan rasio debt-to-equity dan menemukan bahwa perusahaan multinasional memiliki rasio hutang yang lebih rendah dibandingkan domestik. Perusahaan multinasional memanfaatkan lebih sedikit hutang dalam struktur modalnya dibandingkan perusahaan

domestik. Hal ini dikarenakan perusahaan multinasional memiliki agency costs of debt, risiko nilai tukar dan politik yang tinggi.

Lee dan Kwok (1986) menemukan bahwa perusahaan multinasional memiliki target rasio hutang yang lebih rendah dibandingkan dengan perusahaan domestik. kemudian Lee mengevaluasi tiga penentu struktur modal utama: bancruptcy cost (diproksikan denngan volatilitas pendapatan), agency cost (R&D, dan beban advertising/penjualan), dan non-debt tax shield. Perusahaan multinasional memiliki agency cost dan non-debt tax shield yang lebih tinggi dibandingkan perusahaan domestik.

Dari penelitian Chen et al. (1997), Burgman (1996), dan Lee dan Kwok (1988) membuktikan perusahaan multinasional memanfaatkan lebih sedikit hutang dalam struktur modalnya dibandingkan perusahaan domestik. Hal ini dikarenakan perusahaan multinasional memiliki cost of debt terkait agency costs yang tinggi, begitupun halnya dengan risiko nilai tukar dan politik. Demirgue-Kunt dan Maksimovic (1999) dan Booth et al. (2001) menyatakan perusahaan multinasional memiliki long-term leverage yang lebih rendah dibandingkan dengan perusahaan domestik karena dipengaruhi oleh perbedaan sistem hukum dan institusi antar negara.

Namun sebaliknya, cukup banyak penelitian yang menghasilkan kesimpulan yang bertolak belakang, dimana perusahaan multinasional cenderung memiliki tingkat leverage yang lebih tinggi dibandingkan dengan perusahaan domestik. Hal ini dikarenakan perusahaan multinasional memiliki cash flow yang telah terdiversifikasi secara internasional, mereka memiliki kemampuan yang lebih baik dibandingkan perusahaan domestik untuk memiliki rasio hutang yang lebih tinggi. Sebagai contoh, penelitian yang dilakukan oleh Mitto dan Zhang (2008) menyimpulkan bahwa tingkat leverage perusahaan multinasional yang lebih tinggi dikarenakan perusahaan multinasional memiliki kemampuan yang lebih baik dibandingkan dengan perusahaan domestik untuk masuk ke pasar modal internasional dikarenakan perusahaan ini beroperasi di beberapa negara. Perusahaan multinasional memiliki akses yang lebih di pasar obligasi internasional. Sehingga perusahaan multinasional dapat meningkatkan penggunaan modal dengan hutang mereka dalam jumlah yang besar dengan biaya yang relatif lebih rendah dibandingkan dengan perusahaan domestik dan peningkatan penggunaan hutang ditujukan untuk melakukan hedging terhadap risiko mata uang.

Selain itu, penelitian yang dilakukan oleh Reeb et al. (2001) menyatakan bahwa kebiasaan perusahaan multinasional melakukan diversifikasi secara industri maupun geografis menyebabkan cash flow mereka menjadi lebih stabil. Kreditur akan merasa lebih nyaman untuk berinvestasi di perusahaan multinasional dibandingkan perusahaan yang tidak

melakukan diversifikasi. Sehingga cost of debt yang ditanggung perusahaan multinasional menjadi lebih rendah dan mendorong untuk menggunakan hutang lebih besar.

Terdapat beberapa alasan mengapa perusahaan multinasional memiliki rasio leverage yang berbeda dengan perusahaan domestik. Pertama, perusahaan multinasional memiliki akses sumber modal yang lebih banyak dibandingkan dengan perusahaan domestik. Oleh karena itu, perusahaan multinasional dapat meningkatkan modal melalui pendanaan foreign debt dan dengan lebih menguntungkan dibandingkan dengan perusahaan domestik.

Kedua, ekpektasi perusahaan multinasional memiliki debt ratio yang lebih tinggi dibandingkan dengan perusahaan domestik adalah bahwa foreign debt dapat digunakan sebagai instrumen hedging untuk meminimalisir dampak risiko nilai tukar. Karena perusahaan multinasional memiliki tingkat eksposur nilai tukar yang lebih besar dibandingkan dengan perusahaan domestik, sehingga diekspektasikan perusahaan multinasional menggunakan hutang lebih besar dibandingkan perusahaan domestik. Selain itu, porsi penggunaan hutang yang besar dimotivasi untuk meng-hedge risiko negara dan politik. Dikarenakan perusahaan multinasional memiliki tingkat eksposur negara dan politik yang lebih besar dibandingkan dengan perusahaan domestik, sehingga diekspektasikan perusahaan multinasional menggunakan hutang lebih tinggi dibandingkan perusahaan domestik.

Ketiga, karena operasional perusahaan multinasional terdiversifikasi secara industri dan geografis, maka risiko bisnis dan keuangan perusahaan multinasional diekspektasikan lebih rendah dibandingkan dengan perusahaan domestik. kondisi ini cenderung menurunkan cost of debt dan sebagai hasilnya akan meningkatkan leverage perusahaan multinasional.

3. Metode Penelitian

Penelitian ini menggunakan data dari perusahaan multinasional dan domestik non finansial dan non utilitas di kawasan regional ASEAN 5, yang terdiri atas Filipina, Indonesia, Malaysia, Singapura, dan Thailand. Periode penelitian dari tahun 2007-2011 dengan total sampel sebanyak 390 perusahaan, yang terdiri atas 105 perusahaan multinasional dan 285 perusahaan domestik.

Jenis data yang digunakan adalah data panel yang diolah dengan menggunakan Microsoft Excel 2007 dan Stata 11.0. Sedangkan model penelitian diestimasi menggunakan metode Random Effect Model (REM) karena berdasarkan penelitian Ralph de Haas dan Iman van Lelyveld (2006) bahwa Random effect model lebih baik digunakan pada penelitian yang dilakukan di lingkungan ekonomi yang berbeda-beda.

Penelitian ini mengggunakan foreign sales ratio dan foreign asset ratio untuk mengidentifikasi perusahaan multinasional dengan mengacu pada Statement of Financial Accounting Standard No. 14 (digantikan oleh FAS 131) mengenai segmen operasi menyatakan bahwa perusahaan diklasifikasikan sebagai perusahaan multinasional jika perusahaan tersebut melaporkan rasio aset luar negeri dan penjualan luar negeri minimal 10%. Sedangkan perusahaan yang memiliki aset dan penjualan asing dibawah 10% diklasifikasikan sebagai perusahaan domestik.

Terdapat dua hipotesis yang akan diuji dan akan menjawab rumusan permasalah penelitian ini. Berikut adalah hipotesis penelitian.

Hipotesis 1 : Perusahaan multinasional memiliki tingkat leverage yang lebih rendah dibandingkan dengan perusahaan domestik.

Hipotesis 2 : Perusahaan multinasional mampu menyesuaikan tingkat leverage ke tingkat leverage yang optimal lebih cepat dibandingkan dengan perusahaan domestik.

Dalam penelitian ini, digunakan dua variabel dependen, yaitu market debt ratio dan book debt ratio, dan tiga variabel independen sebagai proksi dari perusahaan multinasional, yaitu variabel dummy dari foreign sales ratio, foreign asset ratio, dan interaksi antara variabel dummy foreign sales ratio dengan foreign sales ratio. Hubungan dari dua jenis variabel tersebut dikontrol dengan menggunakan variabel kontrol yang mencerminkan karakteristik perusahaan dan terkait erat dengan tingkat leverage yaitu profitabilitas, market-to-book, ukuran perusahaan, asset tangibility, dan volatilitas pendapatan.

Dari variabel-variabel diatas, maka dikembangkan beberapa model regresi yang akan menjawab rumusan permasalahan dari penelitian ini, sebagai berikut.

Model Regresi Mengukur Tingkat Leverage: Variabel Dummy Foreign Sales Ratio

MDRi,t = β0 + β1MNC_FSALESi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6Std(EBIT_TA)i,t + e

BDRi,t = β0 + β1MNC_FSALESi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6Std(EBIT_TA)i,t + e

Model Regresi Mengukur Tingkat Leverage: Menggunakan Variabel Dummy Foreign Asset Ratio

MDRi,t = β0 + β1MNC_FASSETi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6Std(EBIT_TA)i,t + e

BDRi,t = β0 + β1MNC_FASSETi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6Std(EBIT_TA)i,t + e

Model Regresi Mengukur Tingkat Leverage: Menggunakan Variabel Foreign Sales Ratio MDRi,t = β0 + β1FSALESi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6-Std(EBIT_TA)i,t + e

BDRi,t = β0 + β1FSALESi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6-Std(EBIT_TA)i,t + e

Model Regresi Mengukur Tingkat Leverage: Menggunakan Variabel Foreign Assets Ratio MDRi,t = β0 + β1FASSETi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6-Std(EBIT_TA)i,t + e

BDRi,t = β0 + β1FASSETi.t + β2EBITDA_TAi,t + β3MBi,t + β4LnTAi,t + β5FA_TAi,t + β6-Std(EBIT_TA)i,t + e

Model Regresi Mengukur Kecepatan Perusahaan dalam menyesuaikan Tingkat Leverage ke Tingkat Leverage yang Optimal: Menggunakan Variabel Dummy Foreign Sales Ratio

MDRi,t= β0 + β1LMDRi,t + β2MNC_FSALESi,t + β3(LMDRi,t x MNC_FSALESi,t) + β4EBITDA_TAi,t + β5MBi,t + β6LnTAi,t + β7FA_TAi,t + β8Std(EBIT_TA)i,t + e

BDRi,t= β0 + β1LBDRi,t + β2MNC_FSALESi,t + β3(LBDRi,t x MNC_FSALESi,t) + β4EBITDA_TAi,t + β5MBi,t + β6LnTAi,t + β7FA_TAi,t + β8Std(EBIT_TA)i,t + e

Model Regresi Mengukur Kecepatan Perusahaan dalam menyesuaikan Tingkat Leverage ke Tingkat Leverage yang Optimal: Menggunakan Variabel Dummy Foreign Asset Ratio

MDRi,t= β0 + β1LMDRi,t + β2MNC_FASSETi,t + β3(LMDRi,t x MNC_FASSETi,t) + β4EBITDA_TAi,t + β5MBi,t + β6LnTAi,t + β7FA_TAi,t + β8Std(EBIT_TA)i,t + e

BDRi,t= β0 + β1LBDRi,t + β2MNC_FASSETi,t + β3(LBDRi,t x MNC_FASSETi,t) + β4EBITDA_TAi,t + β5MBi,t + β6LnTAi,t + β7FA_TAi,t + β8Std(EBIT_TA)i,t + e

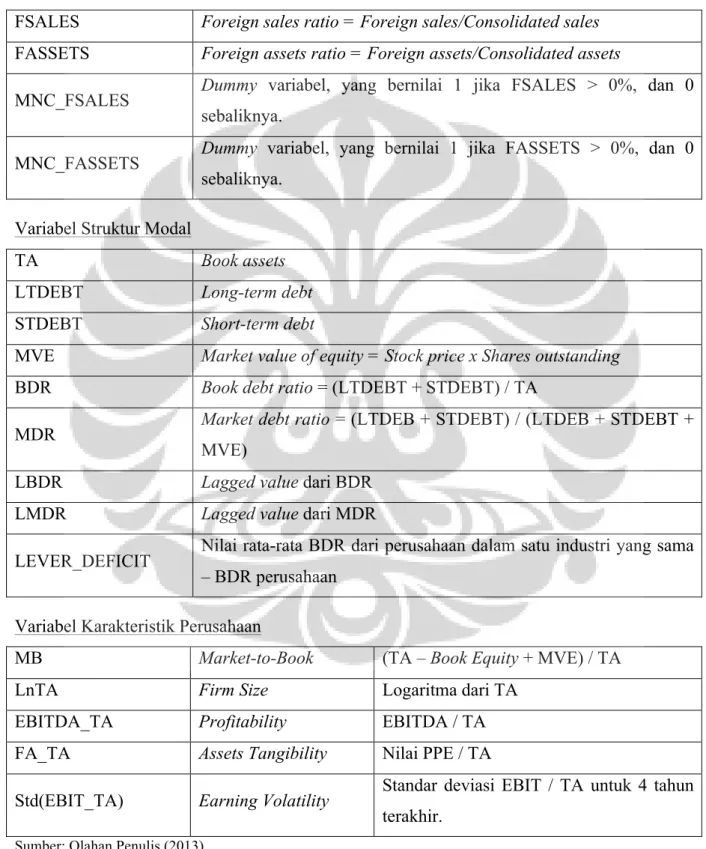

Tabel 3.1. Deskripsi Variabel Penelitian

Proksi dari Multinasional

FSALES Foreign sales ratio = Foreign sales/Consolidated sales FASSETS Foreign assets ratio = Foreign assets/Consolidated assets

MNC_FSALES Dummy variabel, yang bernilai 1 jika FSALES > 0%, dan 0 sebaliknya.

MNC_FASSETS Dummy variabel, yang bernilai 1 jika FASSETS > 0%, dan 0 sebaliknya.

Variabel Struktur Modal

TA Book assets

LTDEBT Long-term debt

STDEBT Short-term debt

MVE Market value of equity = Stock price x Shares outstanding BDR Book debt ratio = (LTDEBT + STDEBT) / TA

MDR Market debt ratio = (LTDEB + STDEBT) / (LTDEB + STDEBT + MVE)

LBDR Lagged value dari BDR

LMDR Lagged value dari MDR

LEVER_DEFICIT Nilai rata-rata BDR dari perusahaan dalam satu industri yang sama – BDR perusahaan

Variabel Karakteristik Perusahaan

MB Market-to-Book (TA – Book Equity + MVE) / TA

LnTA Firm Size Logaritma dari TA

EBITDA_TA Profitability EBITDA / TA

FA_TA Assets Tangibility Nilai PPE / TA

Std(EBIT_TA) Earning Volatility Standar deviasi EBIT / TA untuk 4 tahun terakhir.

4. Hasil Penelitian dan Pembahasan

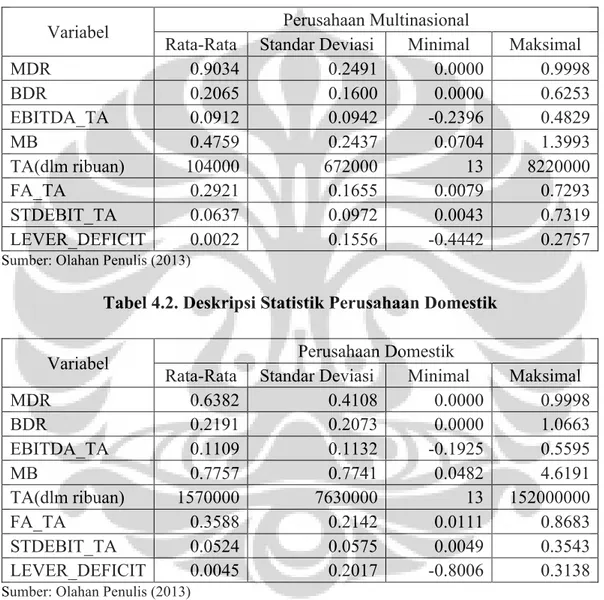

Berikut tabel yang menunjukkan deskripsi mengenai data yang digunakan dalam penelitian ini, meliputi variabel pengukuran tingkat leverage dan karakteristik perusahaan. Deskripsi data ini memaparkan nilai rata-rata, standar deviasi, minimal, dan maksimum variabel.

Tabel 4.1. Deskripsi Statistik Perusahaan Multinasional

Variabel Perusahaan Multinasional

Rata-Rata Standar Deviasi Minimal Maksimal

MDR 0.9034 0.2491 0.0000 0.9998 BDR 0.2065 0.1600 0.0000 0.6253 EBITDA_TA 0.0912 0.0942 -0.2396 0.4829 MB 0.4759 0.2437 0.0704 1.3993 TA(dlm ribuan) 104000 672000 13 8220000 FA_TA 0.2921 0.1655 0.0079 0.7293 STDEBIT_TA 0.0637 0.0972 0.0043 0.7319 LEVER_DEFICIT 0.0022 0.1556 -0.4442 0.2757

Sumber: Olahan Penulis (2013)

Tabel 4.2. Deskripsi Statistik Perusahaan Domestik

Variabel Perusahaan Domestik

Rata-Rata Standar Deviasi Minimal Maksimal

MDR 0.6382 0.4108 0.0000 0.9998 BDR 0.2191 0.2073 0.0000 1.0663 EBITDA_TA 0.1109 0.1132 -0.1925 0.5595 MB 0.7757 0.7741 0.0482 4.6191 TA(dlm ribuan) 1570000 7630000 13 152000000 FA_TA 0.3588 0.2142 0.0111 0.8683 STDEBIT_TA 0.0524 0.0575 0.0049 0.3543 LEVER_DEFICIT 0.0045 0.2017 -0.8006 0.3138

Sumber: Olahan Penulis (2013)

Tabel 4.1 menunjukkan deskripsi statistik dari data perusahaan multinasional kawasan regional ASEAN 5 dan tabel 4.2 menunjukkan deskripsi dari data perusahaan domestik kawasan regional ASEAN 5. Dua tabel tersebut melaporkan bahwa perusahaan multinasional (0.9034) memiliki market debt ratio secara rata-rata jauh lebih tinggi dibandingkan dengan perusahaan domestik (0.6382). Sedangkan untuk book debt ratio, baik perusahaan

multinasional (0.2065) secara rata-rata lebih rendah dibandingkan perusahaan domestik (0.2191), namun perbedaannya diantara keduanya sangat kecil.

Secara keseluruhan, kesimpulan deskripsi statistik diatas adalah bahwa prilaku kebijakan leverage dari perusahaan multinasional dan perusahaan domestik kawasan regional ASEAN 5 sejauh ini tidak sesuai dengan prediksi dari teori OLI yang mengatakan bahwa perusahaan multinasional memiliki intangible asset bernilai yang dapat meningkatkan profitabilitas, potensi pertumbuhan perusahaan, dan menurunkan asset tangibility.

Hasi Regresi Mengukur Tingkat Leverage

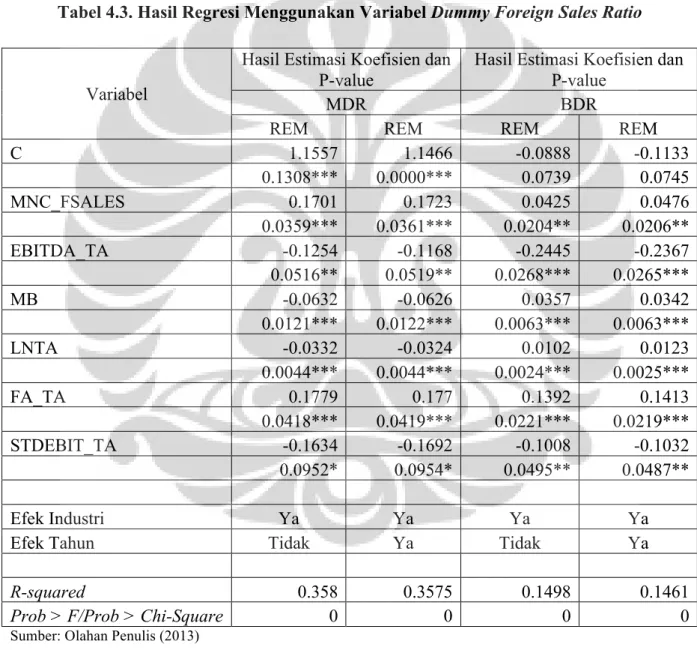

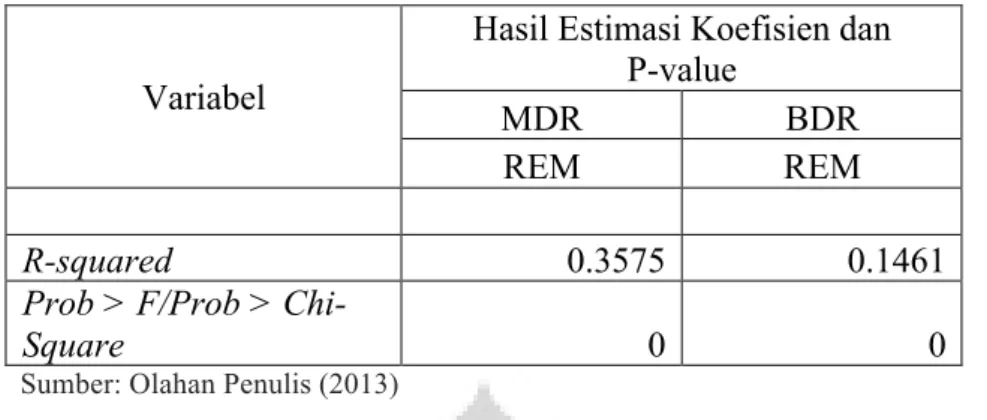

Tabel 4.3. Hasil Regresi Menggunakan Variabel DummyForeign Sales Ratio

Variabel

Hasil Estimasi Koefisien dan P-value

Hasil Estimasi Koefisien dan P-value

MDR BDR

REM REM REM REM

C 1.1557 1.1466 -0.0888 -0.1133 0.1308*** 0.0000*** 0.0739 0.0745 MNC_FSALES 0.1701 0.1723 0.0425 0.0476 0.0359*** 0.0361*** 0.0204** 0.0206** EBITDA_TA -0.1254 -0.1168 -0.2445 -0.2367 0.0516** 0.0519** 0.0268*** 0.0265*** MB -0.0632 -0.0626 0.0357 0.0342 0.0121*** 0.0122*** 0.0063*** 0.0063*** LNTA -0.0332 -0.0324 0.0102 0.0123 0.0044*** 0.0044*** 0.0024*** 0.0025*** FA_TA 0.1779 0.177 0.1392 0.1413 0.0418*** 0.0419*** 0.0221*** 0.0219*** STDEBIT_TA -0.1634 -0.1692 -0.1008 -0.1032 0.0952* 0.0954* 0.0495** 0.0487** Efek Industri Ya Ya Ya Ya

Efek Tahun Tidak Ya Tidak Ya

R-squared 0.358 0.3575 0.1498 0.1461

Prob > F/Prob > Chi-Square 0 0 0 0

Sumber: Olahan Penulis (2013)

Tabel 4.3 menunjukkan hasil dari regresi tingkat leverage dengan menggunakan variabel dummy foreign sales ratio. Yang menarik adalah bahwa ternyata perusahaan multinasional tidak muncul sebagai perusahaan yang memiliki tingkat leverage yang lebih

rendah dibandingkan dengan perusahaan domestik ketika dilakukan pengontrolan pada karakteristik perusahaan berupa profitabilitas, peluang pertumbuhan, ukuran perusahaan, asset tangibility, dan volatilitas pendapatan. Pada tabel 4.3, dimana market debt ratio merupakan variabel dependen, koefisien dari variabel dummy foreign sales ratio adalah positif sebesar 0.1701 dan 0.1723 tanpa atau dengan efek tahun. Koefisien estimasi ini menunjukkan perbedaaan prilaku perusahaan multinasional dan domestik yang cukup besar dan signifikan pada level signifikansi 1%. Begitupun halnya pada tabel 4.3, dimana book debt ratio merupakan variabel dependen, koefisien dari variabel dummy foreign sales ratio adalah positif sebesar 0.0425 dan 0.0476 tanpa atau dengan efek tahun. Koefisien estimasi ini menunjukkan perbedaaan prilaku perusahaan multinasional dan domestik yang cukup besar dan signifikan pada level signifikansi 5%.

Oleh karena itu, hasil estimasi ini cukup kuat untuk memberikan pembuktian bahwa perusahaan multinasional memiliki tingkat leverage yang lebih tinggi dibandingkan dengan perusahaan domestik. Pembuktian ini juga sejalan dengan observasi deskripsi statistik sebelumnya pada tabel 4.1 dan tabel 4.2 bahwa perusahaan multinasional secara umum memiliki tingkat leverage secara rata-rata lebih tinggi dibandingkan dengan perusahaan domestik.

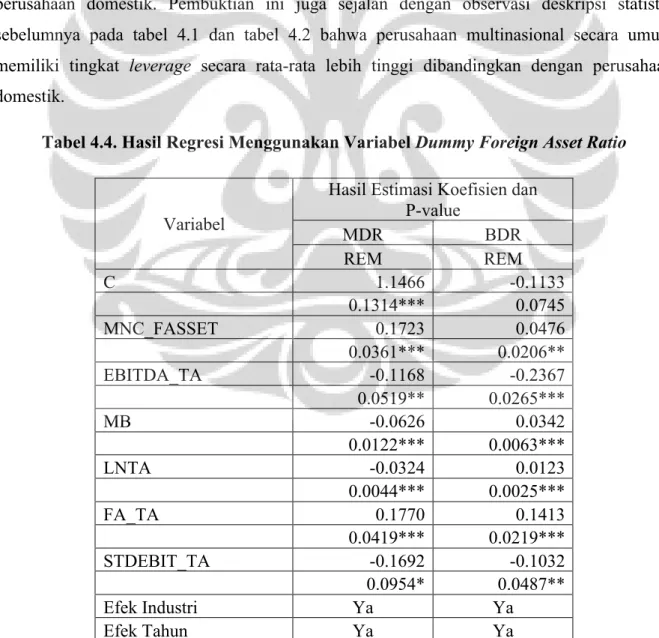

Tabel 4.4. Hasil Regresi Menggunakan Variabel DummyForeign Asset Ratio

Variabel

Hasil Estimasi Koefisien dan P-value MDR BDR REM REM C 1.1466 -0.1133 0.1314*** 0.0745 MNC_FASSET 0.1723 0.0476 0.0361*** 0.0206** EBITDA_TA -0.1168 -0.2367 0.0519** 0.0265*** MB -0.0626 0.0342 0.0122*** 0.0063*** LNTA -0.0324 0.0123 0.0044*** 0.0025*** FA_TA 0.1770 0.1413 0.0419*** 0.0219*** STDEBIT_TA -0.1692 -0.1032 0.0954* 0.0487** Efek Industri Ya Ya

Tabel 4.4. Hasil Regresi Menggunakan Variabel DummyForeign Asset Ratio (Lanjutan)

Variabel

Hasil Estimasi Koefisien dan P-value

MDR BDR

REM REM

R-squared 0.3575 0.1461

Prob > F/Prob >

Chi-Square 0 0

Sumber: Olahan Penulis (2013)

Tabel 4.4 melaporkan hasil estimasi dengan menggunakan proksi lain dari multinasionalitas yaitu variabel dummy foreign asset ratio. Hasil estimasi ini membenarkan pembuktian sebelumnya yang menggunakan variabel dummy foreign sales ratio. Koefisien variabel dummy foreign asset ratio ini menunjukkan perbedaaan prilaku perusahaan multinasional dan domestik yang cukup besar dan signifikan pada level signifikansi 1% untuk market debt ratio dan 5% untuk book debt ratio, yaitu sebesar 0.1723 dan 0.0476.

Tabel 4.5. Hasil Regresi Menggunakan Variabel Foreign Sales Ratio

Variabel

Hasil Estimasi Koefisien dan

P-value Hasil Estimasi Koefisien dan P-value

MDR BDR

REM REM REM REM

C 1.1867 1.1795 -0.0703 -0.0919 0.1303*** 0.1309*** 0.0733 0.0739 FSALES 0.0019 0.0019 0.0002 0.0002 0.0004*** 0.0004*** 0.0002 0.0002 EBITDA_TA -0.1293 -0.1215 -0.2446 -0.2368 0.0514** 0.0518** 0.0268*** 0.0265*** MB -0.0637 -0.063 0.0355 0.0340 0.0121*** 0.0122*** 0.0063*** 0.0063*** LNTA -0.0347 -0.0340 0.0092 0.0112 0.0043*** 0.0043*** 0.0023*** 0.0024*** FA_TA 0.1729 0.1717 0.1376 0.1395 0.0418*** 0.0419*** 0.0221*** 0.0219*** STDEBIT_TA -0.1596 -0.1651 -0.1000 -0.1023 0.0949* 0.0951* 0.0495** 0.0489** Efek Industri Ya Ya Ya Ya

Efek Tahun Tidak Ya Tidak Ya

Tabel 4.5. Hasil Regresi Menggunakan Variabel Foreign Sales Ratio (Lanjutan)

Variabel

Hasil Estimasi Koefisien dan

P-value Hasil Estimasi Koefisien dan P-value

MDR BDR

Prob > F/Prob > Chi-Square 0.0000 0

Sumber: Olahan Penulis (2013)

Penelitian ini juga melakukan estimasi tingkat leverage dengan menggunakan foreign sales ratio sebagai variabel independen, menggantikan variabel dummy yang digunakan pada regresi tingkat leverage sebelumnya. Tabel 4.5 menunjukkan bahwa foreign sales ratio memiliki pengaruh positif yang signifikan terhadap market debt ratio. Namun variabel foreign sales ratio ini tidak memberikan pengaruh yang cukup besar, yang ditunjukkan melalui koefisiennya yang hanya sebesar 0.0019. Tabel 4.5 juga tidak menunjukkan adanya pengaruh positif yang signifikan dari foreign sales ratio terhadap book debt ratio. Oleh karena itu, hasil estimasi menggunakan foreign sales ratio ini tidak cukup kuat untuk membuktikan apakah market debt ratio maupun book debt ratio akan meningkat atau menurun seiring dengan adanya perubahan pada foreign sales ratio.

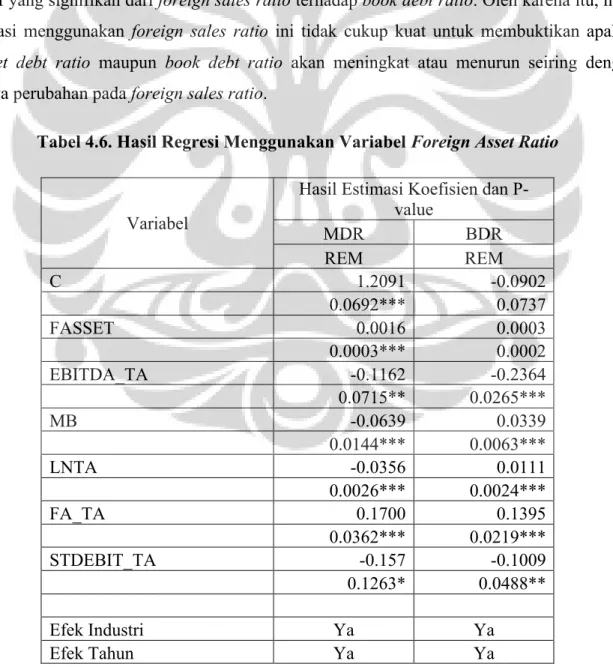

Tabel 4.6. Hasil Regresi Menggunakan Variabel Foreign Asset Ratio

Variabel

Hasil Estimasi Koefisien dan P-value MDR BDR REM REM C 1.2091 -0.0902 0.0692*** 0.0737 FASSET 0.0016 0.0003 0.0003*** 0.0002 EBITDA_TA -0.1162 -0.2364 0.0715** 0.0265*** MB -0.0639 0.0339 0.0144*** 0.0063*** LNTA -0.0356 0.0111 0.0026*** 0.0024*** FA_TA 0.1700 0.1395 0.0362*** 0.0219*** STDEBIT_TA -0.157 -0.1009 0.1263* 0.0488** Efek Industri Ya Ya Efek Tahun Ya Ya

Tabel 4.6. Hasil Regresi Menggunakan Variabel Foreign Asset Ratio (Lanjutan)

Variabel

Hasil Estimasi Koefisien dan P-value

MDR BDR

REM REM

R-squared 0.3526 0.1454

Prob > F/Prob > Chi-Square 0 0

Sumber: Olahan Penulis (2013)

Tabel 4.6 menggunakan foreign asset ratio sebagai variabel independen. Hasil estimasi yang diperoleh relatif sama dengan hasil estimasi dengan menggunakan variabel dependen foreign sales ratio. Variabel foreign asset ratio secara positif signifikan mempengaruhi market debt ratio. Namun pengaruh foreign asset ratio tidak cukup kuat terhadap market debt ratio, dimana koefisien foreign asset ratio adalah sebesar 0.0016. Selain itu, variabel foreign asset ratio juga tidak memberikan pengaruh positif yang signifikan terhadap book debt ratio.

Sehingga, dari beberapa hasil regresi diatas dapat disimpulkan bahwa perusahaan multinasional memiliki tingkat leverage yang lebih tinggi dibandingkan dengan perusahaan domestik untuk perusahaan-perusahaan di kawasan regional ASEAN 5. Hasil kesimpulan ini tidak sesuai dengan teori OLI yang menyatakan bahwa perusahaan multinasional cenderung memiliki tingkat leverage yang lebih rendah dibandingkan dengan perusahaan domestik dikarenakan intangible asset bernilai yang dimiliki oleh perusahaan multinasional, menjadikannya lebih profitable, memiliki tangible asset yang lebih rendah, dan peluang tumbuh yang lebih besar. Terdapat beberapa kemungkinan penjelasan mengapa perusahaan multinasional memiliki rasio leverage yang yang lebih tinggi dibandingkan dengan perusahaan domestik:

1. Perusahaan multinasional memiliki akses sumber modal yang lebih banyak dibandingkan dengan perusahaan domestik. Oleh karena itu, perusahaan multinasional dapat meningkatkan modal melalui pendanaan foreign debt dan dengan lebih menguntungkan dibandingkan dengan perusahaan domestik. Thomadakis dan Usmen (1991) juga menunjukkan bahwa penggunaan foreign risky debt juga dapat meningkatkan kekayaan para pemegang saham. Sehingga dapat disimpulkan bahwa hubungan antara operasi internasional dengan pendanaan hutang adalah positif.

2. Operasional perusahaan multinasional terdiversifikasi secara industri dan geografis, maka risiko bisnis dan keuangan perusahaan multinasional diekspektasikan lebih rendah

dibandingkan dengan perusahaan domestik. Kondisi ini cenderung menurunkan cost of debt dan sebagai hasilnya akan meningkatkan leverage perusahaan multinasional.

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Mitto dan Zhang (2008) yang menyimpulkan hasil yang sama untuk perusahaan multinasional Kanada. Mereka menyatakan bahwa tingkat leverage perusahaan multinasional yang lebih tinggi dikarenakan perusahaan multinasional memiliki kemampuan yang lebih baik dibandingkan dengan perusahaan domestik untuk masuk ke pasar modal internasional dikarenakan perusahaan ini beroperasi di beberapa negara. Sehingga perusahaan multinasional dapat meningkatkan penggunaan modal dengan hutang mereka dalam jumlah yang besar dengan biaya yang relatif lebih rendah. Penelitian Reeb et al. (2001) juga mengindikasikan bahwa diversifikasi internasional berhubungan dengan cost of debt yang lebih rendah.

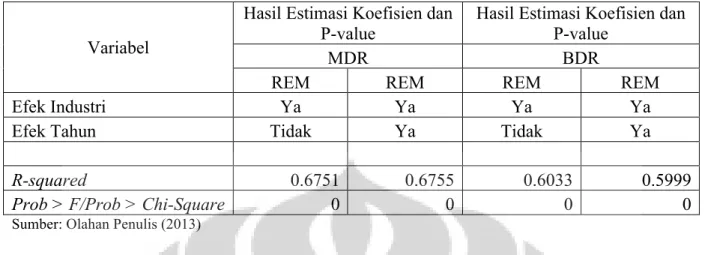

Hasi Regresi Kecepatan Penyesuaian Tingkat Leverage

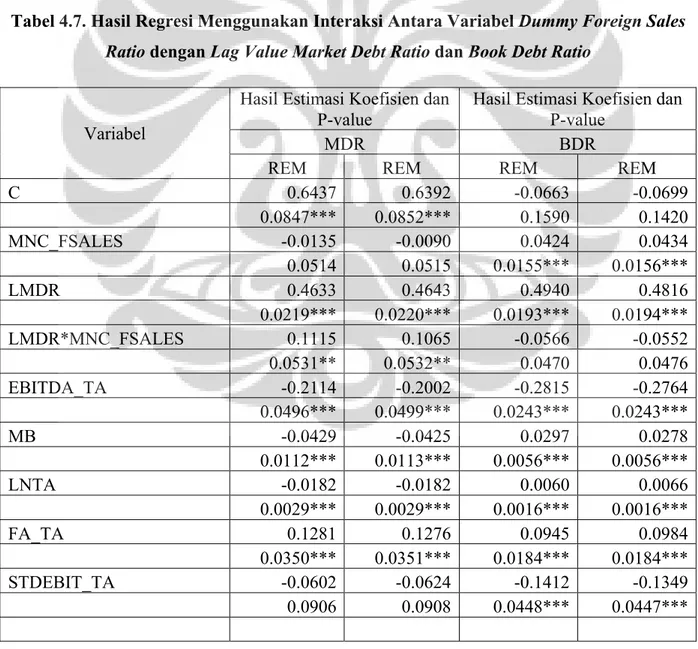

Tabel 4.7. Hasil Regresi Menggunakan Interaksi Antara Variabel DummyForeign Sales Ratio dengan Lag ValueMarket Debt Ratio dan Book Debt Ratio

Variabel

Hasil Estimasi Koefisien dan P-value

Hasil Estimasi Koefisien dan P-value

MDR BDR

REM REM REM REM

C 0.6437 0.6392 -0.0663 -0.0699 0.0847*** 0.0852*** 0.1590 0.1420 MNC_FSALES -0.0135 -0.0090 0.0424 0.0434 0.0514 0.0515 0.0155*** 0.0156*** LMDR 0.4633 0.4643 0.4940 0.4816 0.0219*** 0.0220*** 0.0193*** 0.0194*** LMDR*MNC_FSALES 0.1115 0.1065 -0.0566 -0.0552 0.0531** 0.0532** 0.0470 0.0476 EBITDA_TA -0.2114 -0.2002 -0.2815 -0.2764 0.0496*** 0.0499*** 0.0243*** 0.0243*** MB -0.0429 -0.0425 0.0297 0.0278 0.0112*** 0.0113*** 0.0056*** 0.0056*** LNTA -0.0182 -0.0182 0.0060 0.0066 0.0029*** 0.0029*** 0.0016*** 0.0016*** FA_TA 0.1281 0.1276 0.0945 0.0984 0.0350*** 0.0351*** 0.0184*** 0.0184*** STDEBIT_TA -0.0602 -0.0624 -0.1412 -0.1349 0.0906 0.0908 0.0448*** 0.0447***

Tabel 4.7. Hasil Regresi Menggunakan Interaksi Antara Variabel DummyForeign Sales Ratio dengan Lag ValueMarket Debt Ratio dan Book Debt Ratio (Lanjutan)

Variabel

Hasil Estimasi Koefisien dan

P-value Hasil Estimasi Koefisien dan P-value

MDR BDR

REM REM REM REM

Efek Industri Ya Ya Ya Ya

Efek Tahun Tidak Ya Tidak Ya

R-squared 0.6751 0.6755 0.6033 0.5999

Prob > F/Prob > Chi-Square 0 0 0 0

Sumber: Olahan Penulis (2013)

Tabel 4.7 merupakan hasil regresi dari perbandingan kecepatan penyesuaian tingkat leverage ke tingkat leverage optimal. Dalam regresi ini, memasukkan lagged leverage untuk mengestimasi kecepatan penyesuaian leverage. Selain itu, juga menambahkan variabel interaksi antara lagged leverage dan variabel dummy perusahaan multinasional untuk memperbandingkan secara relatif kecepatan penyesuaian tingkat leverage antara perusahaan multinasional dengan domestik ke tingkat leverage optimal.

Pada tabel 4.7, koefisien dari lagged market leverage adalah 0.4633 dan 0.4643 tanpa dan dengan efek tahun, artinya bahwa perusahaaan yang dijadikan sampel dalam penelitian ini baik perusahaan multinasional maupun domestik memiliki kecepatan penyesuaian tingkat leverage secara rata-rata sekitar ± 50% atau perusahaan ini memiliki perbedaan antara tingkat leverage saat ini dengan tingkat leverage optimal adalah sekitar ± 50% dalam satu tahun.

Fokus dari regresi ini adalah pada interaksi antara lagged leverage dengan variabel dummy perusahaan multinasional. Nilai koefisien yang positif (negatif) pada interekasi ini mengimplikasikan bahwa perusahaan multinasional menyesuaikan tingkat leverage-nya lebih lambat (cepat) dibandingkan dengan perusahaan domestik.

Pada tabel 4.7, dimana market debt ratio sebagai ukuran tingkat leverage, efek dari interaksi lagged leverage dengan variabel dummy perusahaan multinasional adalah positif dan signifikan, yaitu 0.1115 dan 0.1065, yang mengimplikasikan bahwa kecepatan penyesuaian tingkat leverage perusahaan multinasional lebih lambat dibandingkan perusahaaan domestik. Sedangkan pada tabel 4.7, dimana book debt ratio sebagai ukuran tingkat leverage, efek dari interaksi lagged levarage dengan variabel dummy perusahaan multinasional bernilai positif namun tidak signifikan secara statistik. Sehingga, signifikansi dari efek interaksi hanya diperoleh pada regresi market debt ratio, namun tidak pada book debt ratio.

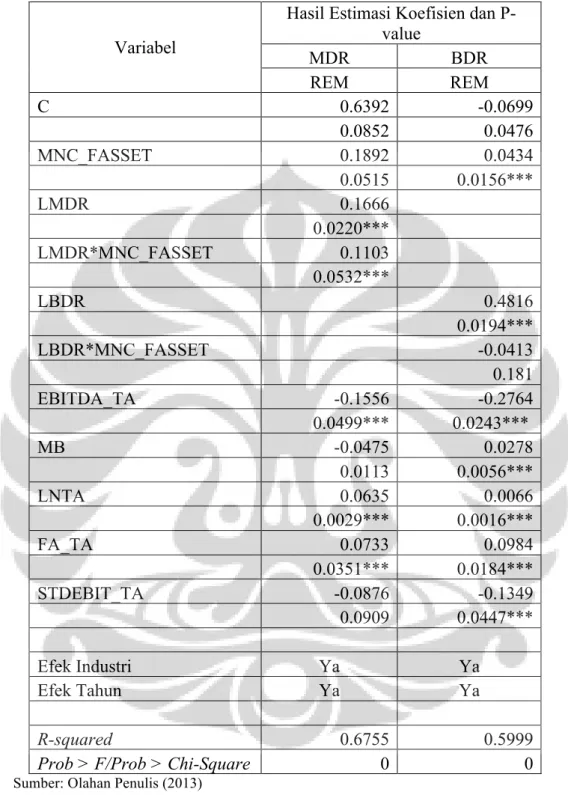

Tabel 4.8. Hasil Regresi Menggunakan Interaksi Antara Variabel DummyForeign Asset Ratio dengan Lag ValueMarket Debt Ratio dan Book Debt Ratio

Variabel

Hasil Estimasi Koefisien dan P-value MDR BDR REM REM C 0.6392 -0.0699 0.0852 0.0476 MNC_FASSET 0.1892 0.0434 0.0515 0.0156*** LMDR 0.1666 0.0220*** LMDR*MNC_FASSET 0.1103 0.0532*** LBDR 0.4816 0.0194*** LBDR*MNC_FASSET -0.0413 0.181 EBITDA_TA -0.1556 -0.2764 0.0499*** 0.0243*** MB -0.0475 0.0278 0.0113 0.0056*** LNTA 0.0635 0.0066 0.0029*** 0.0016*** FA_TA 0.0733 0.0984 0.0351*** 0.0184*** STDEBIT_TA -0.0876 -0.1349 0.0909 0.0447*** Efek Industri Ya Ya Efek Tahun Ya Ya R-squared 0.6755 0.5999

Prob > F/Prob > Chi-Square 0 0

Sumber: Olahan Penulis (2013)

Hasil pada tabel 4.8, dimana menggunakan proksi alternatif dari multinasionalitas, juga memperoleh hasil yang relatif sama. Efek dari interaksi lagged leverage dengan variabel proksi multinasionalitas adalah positif baik pada regresi market debt ratio maupun book debt ratio, yang mengimplikasikan bahwa kecepatan penyesuaian tingkat leverage perusahaan

multinasional lebih lambat dibandingkan perusahaaan domestik. Namun, tidak signifikan secara statistik pada regresi book debt ratio.

Secara keseluruhan, tidak terdapat kesimpulan pembuktian bahwa perusahaan multinasional menyesuaikan tingkat leverage mereka lebih lambat atau pun lebih cepat dibandingkan dengan perusahaan domestik, karena koefisien dari variabel interaksi antara lagged leverage dengan proksi multinasionalitas hanya signifikan pada beberapa spesifikasi, yaitu dimana market debt ratio digunakan sebagai pengukur tingkat leverage.

5. Kesimpulan

Penelitian ini melakukan perbandingan kebijakan leverage antara perusahaan multinasional dengan perusahaan domestik dengan menggunakan sampel perusahaan kawasan regional ASEAN 5, yaitu Filipina, Indonesia, Malaysia, Singapura, dan Thailand. Dari analisis perbandingan yang dilakukan, terdapat dua kesimpulan sebagai berikut:

1. Perusahaan multinasional memiliki tingkat leverage lebih tinggi dibandingkan dengan perusahaan domestik, dikarenakan perusahaan multinasional memiliki akses sumber modal yang lebih banyak dibandingkan dengan perusahaan domestik dan operasional perusahaan multinasional yang terdiversifikasi menurunkan risiko bisnis dan keuangan perusahaan, sehingga kondisi ini mendorong penggunaan hutang yang lebih tinggi.

2. Tidak terdapat kesimpulan pembuktian bahwa perusahaan multinasional menyesuaikan tingkat leverage mereka lebih lambat atau pun lebih cepat dibandingkan dengan perusahaan domestik.

6. Saran

Berdasarkan analisis yang telah dilakukan, terdapat beberapa saran terkait dengan kebijakan leverage untuk pihak-pihak terkait sebagai berikut:

1. Akademisi dan Peneliti Selanjutnya

Bagi para akademisi dan peneliti selanjutnya dapat menggunakan sumber data lain atau mengganti kawasan sampel dengan tujuan untuk mendapatkan komparasi jumlah sampel untuk setiap negara dan setiap industri yang sama.

2. Praktisi Perusahaan

Manajer perusahaan domestik perlu mempertimbangkan agar perusahaan mereka dikembangkan menjadi perusahaan multinasional. Tujuannya adalah untuk dapat

memanfaatkan kelebihan dari perusahaan multinasional dalam mengakses pasar modal internasional, berupa cost of debt yang lebih murah untuk pendanaan perusahaan. Investor

Sebaiknya para shareholder menghindari investasi pada perusahaan multinasional dibandingkan perusahaan domestik. Hal ini dikarenakan perusahaan multinasional memiliki tingkat leverage yang lebih tinggi, yang artinya risiko kebangkrutan yang dimiliki oleh shareholder akan lebih besar dibandingkan bondholder.

3. Pemerintah (Pembuat Kebijakan)

Badan Koordinator Penanaman Modal (BKPM) Indonesia sebaiknya menaikkan rasio hutang PMA yang hanya 3:1 dengan tujuan agar investor PMA dapat memanfaatkan cost of debt yang lebih murah. Dengan peraturan bahwa rasio hutang adalah 3:1, investor asing yang melakukan penanaman modal menjadi kurang tertarik untuk berinvestasi di Indonesia, karena mereka harus mengeluarkan cost of equity yang lebih tinggi akibat keterbatasan mereka dalam memanfaatkan penggunaan hutang.

Kepustakaan

Bartlett, C. A., Ghoshal, S., Birkinshaw, J., 2003. Transnational management. New Work: McGraw-Hill Higher Edition Education.

Booth, L., Aivazian, V., Demirguc-Kunt, A., Maksimovic, V., 2001. Capital structures in developing countries. J. Financ. 56, 87–130.

Buckley P. J., Casson, M., 1976. The future of the multinational enterprise. London: McMillan.

Burgman, T. A., 1996. An empirical examination of multinational corporate capital structure. J. Int. Bus. Stud. 27, 553-570.

Butler, K.C., 1999. Multinational finance. Cincinnati: South-Western College Publishing. Chen, C. J. P., Cheng, C. S. A., He J., Kim J., 1997. An investigation of the relationship between international activities and capital structure. J. Int. Bus. Stud. 28, 563-577.

De Haas, Ralph, Iman van Lelyveld, 2006. Foreign banks and credit stability in Central and Eastern Europe.A panel data analysis. J. Bank. & Financ.30, 1927-1952

Demirguc-Kunt, A., Maksimovic, V., 1999. Institutions, financial markets, and firm debt maturity. J. Financ. Econ. 54, 295–336.

Doukas, J. A., Pantzalis, C., 2003, Geographical diversification and agency costs of debt of multinational firms. J. Corp. Financ. 9, 59-92.

Fatemi, A. M., 1988. The effect of international diversification on corporate financing policy. J. Bus. Res. 16, 17-30.

Kwok, C. C. Y., Reeb, D. M., 2000. Internationalization and firm risk: An upstream-downstream hypothesis. J. Int. Bus. Stud. 31, 611-629.

Lee, K. C., Kwok, C. Y., 1988. Multinational corporations vs. domestic corporations: International environmental factors and determinants of capital structure. J. Int. Bus. Stud. 19, 195-217.

Mansi, S. A., Reeb, D. M., 2002. Corporate international activity and debt financing. J. Int. Bus. Stud. 33, 129-147.

Mittoo, U. R., Zhang, Z., 2008. The capital structure of multinational corporations, J. Corp. Financ. 16, 706-720.

Ramirez, A., Kwok, C. Y., 2010. Settling the debate on multinational capital structure using CEPR measure. J. Multinatl. Financ. Manag. 20, 251-271.

Reeb, David, Chuck Kwok & Young Baek, 1998. Systematic Risk in the Multina-tional Corporation. J. Int. Bus. Stud. 29, 263-279.