06

I. Transformasi melalui Teknologi AutoID

AutoID yang merupakan kependekan dari Automatic Identification merupakan teknologi yang melakukan proses pengenalan dan pengumpulan data secara real time. Barcode, RFID dan OCR adalah teknologi yang termasuk didalam kategori AutoID. Barcode sendiri merupakan representasi dari data dalam bentuk yang bisa dibaca oleh mesin (machine readable). Barcode merepresentasikan data dalam bentuk garis-garis tebal dan tipis yang disusun secara horizontal dengan jarak tertentu yang dikenal sebagai symbology barcode 1 Dimensi.

Gambar 1. Barcode 1 Dimensi

Barcode juga dapat ditemui dalam bentuk lain seperti persegi, dot, hexagonal dan pola geometris lainnya yang dikenal sebagai symbology barcode 2 Dimensi.

Barcode 2 Dimensi ini memiliki kemampuan untuk menampung data yang lebih besar dibandingkan dengan Barcode 1 Dimensi.

Data yang ada dalam bentuk barcode dapat dengan cepat di-input kedalam system computer dalam hitungan detik dengan bantuan barcode scanner tanpa adanya kesalahan dan ini merupakan kekuatan untuk secara revolusioner merubah bagaimana industri perbankan dan ke u a n g a n m e m b e r i k a n l a y a n a n p a d a nasabahnya. Efisiensi operasi yang meningkat merupakan benefit yang utama dari penerapan teknologi ini. Berikut ini beberapa ilustrasi dari penerapan Auto ID pada bank dan institusi keuangan

II. Contoh Penerapan

II.1 Transaction EntryIndustri perbankan dan keuangan biasanya melibatkan banyak dokumen dalam setiap transaksinya. Dokumen ini umumnya harus diisi secara manual oleh nasabah dan kemudian di-input kedalam system juga secara manual.

AUTO-ID PADA PERBANKAN

dan INDUSTRI KEUANGAN

Gambar 2.

Gambar 4. Barcode 2Dimensi PDF417

Tentu saja hal ini banyak menyita waktu yang bila ini terjadi di counter pelayanan akan menyebabkan terjadinya antrian yang panjang yang berujung pada menurunnya kepuasan nasabah.

Masalah ini bisa diatasi dengan menggunakan barcode 2 Dimensi dan scanner barcode 2 Dimensi pada berbagai transaksi yang melibatkan proses input manual yang dimulai dengan merubah form transaksi ke dalam bentuk elektronik dan mengkodekan data transaksi ini dalam bentuk barcode 2 Dimensi.

Dengan penggunaan barcode 2 Dimensi ini, proses input data di counter yang biasanya memakan waktu beberapa menit untuk setiap documentnya dapat direduksi menjadi hitungan detik saja, dan last but not least tanpa kesalahan ! Hal ini diperjelas dengan ilustrasi berikut :

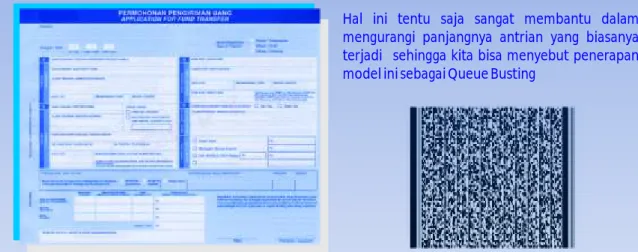

Gambar dibawah ini menampilkan barcode 2 dimensi dengan format PDF417 yang menyimpan data dari keseluruhan paragraph di atas.

Cukup dengan satu kali scanning keseluruhan data tersebut akan ter-rekam. Bandingkan hal ini dengan waktu yang dibutuhkan untuk pemasukan Gambar 3. Contoh Form Transaksi

Hal ini tentu saja sangat membantu dalam mengurangi panjangnya antrian yang biasanya terjadi sehingga kita bisa menyebut penerapan model ini sebagai Queue Busting

II.2 Document Management

Salah satu penerapan teknologi AutoID dalam industri perbankan dan keuangan adalah untuk identifikasi dokumen penting.

Dokumen ini yang biasanya berupa surat berharga seperti perjanjian utang-piutang, stnk, bpkb dan sebagainya diberi identifikasi (ID Dokumen) berupa barcode. Selanjutnya lokasi dari penyimpanan dokumen-dokumen ini pun di identifikasi dalam bentuk barcode.

Sama seperti penggunaan barcode pada Warehouse Management System maupun Library System, setiap penggunaan dokumen (keluar dan masuk) dicatat dengan melakukan scanning terhadap ID dokumen, demikian juga dengan peletakannya di tempat penyimpanan.

Sebagai contoh kasus adalah Penerapan Dokumen Management dengan AutoID pada salah satu pelanggan kami yaitu Astra Credit Company yang dibahas secara detail pada halaman 12.

II.3 OCR (Optical Character Recognition) pada Perbankan

08

P e n g g u n a a n O C R p a d a p e r b a n k a n memungkinkan transaksi dan pemrosesan berjalan dengan lebih cepat.

Versi awal dari OCR sangat membantu dalam pemrosesan cek karena kemampuannya untuk membaca nomer cek yang tercetak pada dasar cek dengan format tertentu yang dapat dikenali oleh software OCR.

Kemajuan teknologi pada OCR juga sudah memungkinkan untuk mengenali tulisan tangan, sehingga dimungkinkan untuk penggunaan pada pembacaan nomer cek, nomer rekening, jumlah transaksi bahkan tanda tangan nasabah.

II.4 Penunjang Kegiatan Micro Finance

Perkembangan teknologi informasi dan telekomunikasi yang pesat akhir-akhir ini telah melahirkan kemungkinan untuk melalukan akses dan / atau pemrosesan informasi secara mobile, langsung pada lokasi kegiatan operasi microfinance.

H a l i n i d i m u n g k i n k a n d e n g a n t e l a h dikembangkan-nya peralatan portable (mobile devices) dan fungsi pencetakan yang sangat menunjang effektifitas users dalam melakukan kegiatan operasinya di lokasi kegiatan tersebut. Mobile devices ini secara umum dituntut untuk mampu memenuhi aspek Ergonomy,

Gambar 5. Beberapa contoh OCR Font

Reliability, Functionality dan Connectivity dengan baik.

Kunci utama dalam device tersebut adalah harus mampu melakukan fungsi banking di lapangan. Sebagai contoh:

?Pencetakan bukti transaksi

?Verifikasi, tanda tangan, ID Card reader

?Akurasi data dapat dipercaya

Dalam penerapannya, staff lembaga microfinance membawa mobile devices (portable-terminal, + printer) pada saat kunjungan (nasabah-visit), sehingga akses dan pemasukan data maupun pencetakan dokumen dilakukan langsung pada / oleh mobile devices tersebut.

Hal ini didukung lebih jauh dengan kemampuan melakukan sinkronisasi data dengan host application yang, tergantung dari strategi yang dipilih, yang dapat bersifat :

?Full On-line

?Hanya saat sinkronisasi diaktifkan

?Saat kembali di office (Via Wireless LAN atau batch upload)

Secara ringkas gambaran operasi microfinance dapat diuraikan sebagai berikut :

a. Staff microfinance membawa mobile terminal yang telah berisi data–data yang relevan, seperti :

?Data master untuk transaksi nasabah yang akan dikunjungi per hari.

?Data Nasabah yang akan dikunjungi, termasuk history maupun outstanding transaction yang masih ada dan lain-lain.

?Data lainnya yang relevan, seperti route penagihan dan lain-lain.

b. Di tempat Nasabah staff microfinance akan langsung melakukan pemasukan data dari transaksi nasabah yang terjadi, dimana :

?Staff umumnya cukup memasukkan data ID Nasabah dengan Barcode Scanner atau magnetic reader yang ada pada mobile device.

?Aplikasi Microfinance akan secara otomatis dapat :

?Memberikan info Nasabah seperti “status credit”, termasuk sisa credit dan credit yang harus dibayar pada transaksi tersebut dan lain-lain.

?Melakukan perhitungan, jumlah tagihan dan lain-lain.

?Pembayaran tagihan Telepon, Listrik, Air

?Pembelian Voucher HP

?Pembayaran cicilan lain seperti Motor, alat electronic dan lain-lain.

?Melakukan pencetakan document, seperti tanda terima, bukti order dan lain-lain.

?Meng-update data transaksi kedalam data base di mobile device.

c. Sinkronisasi data dengan host application dapat dilakukan langsung saat staff microfinance masih dalam perjalanan, baik secara full-online maupun dengan aktivasi. d. Saat kembali ke office, staff microfinance

cukup meng-connect mobile devicenya dan secara otomatis mengupdate data base host dan rekap data transaksi untuk dicetak. Dari uraian yang sangat singkat ini sudah dapat dirasakan besarnya peningkatan effektifitas dan effisiensi operasi microfinance dengan mengguna kan Mobile Device:

?Waktu processing yang jauh lebih singkat

?Tingkat akurasi data yang tinggi

?Data yang lebih up to date pada host

?Peningkatan kepuasan pelanggan

Hal ini sejalan dengan program pemerintah dalam rangka menjangkau masyarakat miskin di daerah yang belum memiliki akses ke institusi keuangan dan perbankan .

Gambar.6 Mobile Terminal yang sudah dilengkapi dengan Swipe Card Reader dan Printer

12

III. CASE STUDY

Collateral Management System (CMS) Astra Credit Company (ACC)

Astra Credit Companies atau biasa disingkat dengan ACC adalah salah satu perusahaan pembiayaan mobil terbesar di Indonesia. ACC menyediakan pelayanan pembiayaan untuk pembelian mobil baru product Astra seperti Toyota, Daihatsu, Isuzu, Peugeot, BMW dan Nissan Diesel ataupun mobil bekas.

Jaringan ACC tersebar dihampir seluruh kota besar di Indonesia, saat ini ACC telah mendukung pembiayaan lebih dari 16.000 dealer mobil di Indonesia.

ACC merupakan gabungan dari 5 anak perusahaan yaitu :

1. Astra Sedaya Finance

2. Swadharma Bhakti Sedaya Finance 3. Staco Estika Sedaya Finance 4. Astra Auto Finance

5. Pratama Sedaya Finance

Sebagai salah satu anak perusahaan terbesar dari ACC, adalah PT Astra Sedaya Finance (ASF) yang memiliki lebih dari 50 cabang di seluruh Indonesia, saat ini sedang melakukan beberapa pengembangan bidang teknologi informasi secara lebih intensif dari sebelumnya (IT Intensification) untuk menunjang seluruh proses usaha.

Salah satu pengembangan informasi teknologi yang sedang diimplementasikan oleh ACC adalah Collateral Management System (CMS) untuk pengembangan BPKB management system dengan auto identification ID dan membantu proses stock opname.

Collateral Management System (CMS) ini merupakan suatu sistem yang terintegrasi secara terpusat (online) dan berbasis web.

Pada pengembangan informasi teknologi dan salah satu yang dikembangkan adalah penggunaan barcode pada BPKB. Hal ini dimaksudkan dengan tujuan untuk membantu optimalisasi pada implementasikan sistem ini. Dimana dibanding dengan sistem sebelumnya pada BPKB tidak menggunakan/ditempel barcode label sehingga pencatatan/entri data nomor kontrak pelanggan (customer) dilakukan secara manual yaitu di-input melalui keyboard komputer.

Sedangkan dengan penerapan sistem CMS ini seluruh BPKB menggunakan/ditempel barcode label, sehingga pencatatan/entri data nomor kontrak pelanggan (customer) cukup dilakukan scanning barcode yang tertempel di BPKB tersebut.

Didalam implementasi sistem CSM ini terdapat beberapa kegiatan proses yang dilakukan antara lain:

BPKB sebelum implementasi CSM

1. Clean up BPKB (Cetak dan Labeling) dari data yang telah di-input sebelumnya dilakukan proses cleanup data BPKB yang terdapat di masing-masing cabang ACC.

Proses flow cleanup data BPKB dapat dilihat pada gambar diatas ini :

2. Cetak BPKB First IN (kontrak baru), proses ini dilakukan ketika ada kontrak baru, setelah data di-entry oleh user, maka dilakukan cetak barcode kemudian di labeling BPKB dengan label barcode tersebut.

3. Proses Mutasi BPKB IN/OUT, proses ini biasanya dilakukan ketika ada BPKB keluar masuk.

4. Stock Opname yaitu pencocokan antara data dari database dengan fisik BPKB yang ada di tempat penyimpanan.

Beberapa manfaat yang dapat dirasakan pada penggunaan sistem barcode pada BPKB ini adalah:

?Mempermudah dan mempercepat proses pendeteksian BPKB karena dilakukan hanya dengan men-scan barcode yang tertempel pada BPKB.

?Menghilangkan/meminimal terjadinya penduplikasian (terdapat label dengan garis pengaman – warna merah) dari data/dokumen BPKB.

?Mempermudah dan mempercepat pada proses stock opname BPKB, sehingga proses stock opname bisa dilakukan lebih sering lagi untuk

aggr

Start Database AOL

ASCII BPKB

exece sort by no Bartender Print

End Label

Format Label Soft

=’IN’ Import ke file