LAPORAN

FAIRNESS OPINION

PENDAPAT KEWAJARAN ATAS

RENCANA KONVERSI PIUTANG PERSEROAN PADA PT WIKA INTRADE MENJADI PENYERTAAN MODAL DAN PEMBELIAN SAHAM MILIK PT WIKA INTRADE

PADA PT WIKA INTRADE ENERGY

Pendapat Kewajaran (Fairness Opinion) PT Wijaya Karya Tbk (Persero)

i

Atas Rencana Konversi Piutang Perseroan pada WIN menjadi Penyertaan Modal dan

No. : 073/LP/KJPP-TOH/FO/XI/XXII Jakarta, 14 Nopember 2011

Kepada Yth.

PT Wijaya Karya Tbk. (Persero) Jl. D.I. Panjaitan Kav 9

Jakarta 13340 U.p. : Direksi

Hal : Pendapat Kewajaran atas Rencana Konversi Piutang Perseroan pada PT Wika Intrade menjadi Penyertaan Modal dan Pembelian Saham milik PT Wika Intrade pada PT Wika Intrade Energi

Dengan hormat,

Sehubungan dengan penugasan yang diberikan kepada kami, Kantor Jasa Penilai Publik (KJPP) Toha Okky Heru & Rekan (“TOH” atau “kami”), oleh manajemen PT Wijaya Karya, Tbk (“Perseroan”) untuk memberikan pendapat sebagai penilai independen atas kewajaran rencana konversi piutang Perseroan pada PT Wika Intrade (“WIN”) menjadi penyertaan modal dan pembelian saham milik PT Wika Intrade (“WIN”) pada PT Wika Intrade Energy (“WINER”), yang merupakan satu kesatuan transaksi (“Rencana Trasaksi”), sesuai dengan Perjanjian Kerjasama antara Perseroan dengan kami, tentang Pemberian Jasa Penilaian No. TP.01.03/A.DEP.KU.0207/2010 dan surat penawaran kami No. 238/SP/KJPP-TA/KP/PP/VII/2011, tanggal 13 Juli 2011 yang telah disetujui oleh manajemen Perseroan melalui Surat Perintah Kerja dari Perseroan No. TP.02.01/A.DEP.KU.0457/2011, tanggal 25 Agustus 2011, maka dengan ini kami sebagai KJPP resmi berdasarkan Keputusan Menteri Keuangan No. 135/KM.1/2009 tanggal 10 Februari 2009 yang terdaftar sebagai profesi penunjang pasar modal di Badan Pengawas Pasar Modal dan Lembaga Keuangan (“Bapepam dan LK”) dengan Surat Tanda Terdaftar (STTD) Profesi Penunjang Pasar Modal dari Bapepam dan LK No. 12/BL/STTD-P/AB/2006, tanggal 18 September 2006 (Penilai Properti dan Penilai Usaha) menyampaikan pendapat atas kewajaran (“Pendapat Kewajaran”) atas Rencana konversi piutang Perseroan menjadi penyertaan modal dan pembelian saham milik WIN pada WINER tersebut.

LATAR BELAKANG

PT Wijaya Karya Tbk (“Perseroan) merupakan perusahaan yang bergerak dalam bidang industri konstruksi, industri pabrikasi, industri konversi, jasa penyewaan, jasa keagenan, investasi, agro industri, energi terbarukan dan energi konversi, perdagangan, engineering procurement, construction, pengelolaan kawasan, layanan peningkatan kemampuan di bidang jasa konstruksi, teknologi informasi jasa enjinering dan perencanaan, dengan menerapkan prinsip-prinsip Perseroan Terbatas. Perseroan saat ini memiliki 4 Strategic Business Unit (SBU) dalam bidang infrastruktur yang meliputi konstruksi sipil, konstruksi bangunan gedung, utilitas dan energi, yang kedepannya akan semakin terintegrasi menjadi perusahaan Engineering, Procurement, Construction (EPC) dan Investasi.

Perseroan saat ini merupakan pemegang saham mayoritas pada WIN yaitu sebesar 78,40%. Dalam beberapa tahun terakhir kinerja WIN mengalami penurunan, bahkan sejak tahun 2009 WIN telah mengalami saldo laba negatif.

• WIN mengalami saldo laba negative pada tahun 2009 dan 2010 masing-masing sebesar negative Rp. 26,304 Milyar dan negative Rp. 24,367, yang diakibatkan dari beban bunga pinjaman sebesar Rp. 36,787 milyar dan penyisihan persediaan usaha pupuk perusahaan sebesar Rp. 45,046 milyar, yang menjadi loss carrying forward di tahun 2010.

• Walaupun pada tahun 2010 WIN mencatat laba bersih sebesar Rp. 1,94 milyar akan tetapi berasal dari Pendapatan lain-lain yakni dari pendapatan atas penjualan aset, merk dan selisih penilaian aset tetap atas pemisahan WINER.

• WIN memiliki pinjaman sebesar Rp. 145,87 Milyar (terdiri dari pokok sebesar Rp 139,52 Milyar dan bunga sebesar Rp 6,35 Milyar) kepada Perseroan dengan tingkat bunga sebesar 4% per tahun diatas Suku Bunga Sertipikat Bank Indonesia (SBI), yang pada saat ini WIN tidak dapat melaksanakan pembayaran bunga kepada Perseroan.

• WIN memiliki kewajiban jatuh tempo sebagai berikut :

Kreditur Tanggal jatuh Tempo Jumlah [Milyar Rupiah]

SKBDN/LC/Kredit Supplier Juni 2011 84,6

CIMB Niaga Angsuran Kredit Juli 2011 25,0

Danamon Angsuran kredit 10,0

Jumlah 119,6

• WIN perlu melakukan Program Restukturisasi kewajibannya terhadap Perseroan agar WIN dapat memenuhi kewajiban kepada Pihak Ketiga.

• Penjualan Saham WINER kepada Perseroan senilai Rp. 33.258.757.907,- (tiga puluh tiga milyar dua ratus lima puluh delapan juta tujuh ratus lima puluh tujuh ribu sembilan ratus tujuh Rupiah) akan digunakan untuk melunasi hutang jatuh tempo yang wajib di bayar WIN, disamping untuk menyederhankan struktur kepemilikan pada kelompok usaha Perseroan.

Perseroan yakin dengan melakukan konversi piutang menjadi penyertaan saham dan pembelian saham milik WIN pada WINER, maka kinerja WIN akan berubah menjadi lebih baik, kemudian Perseroan akan mengalami penurunan piutang sebesar piutang WIN, namun pada sisi lain Perseroan akan mengalami peningkatan pada penyertaan saham anak perusahaan yaitu WIN dan Perseroan akan menjadi pemegang saham di WINER sebesar 40%.

Berdasarkan laporan keuangan Perseroan untuk tahun yang berakhir pada tanggal 30 Juni 2011 yang diaudit oleh Kantor Akuntan Publik (KAP) Hadori Sugiarto Adi & Rekan, nilai buku ekuitas Perseroan adalah sebesar Rp 1.957.572.605.000. Dengan demikian, Harga Rencana Transaksi sebesar Rp. 143.03 milyar (Rp 139,52 milyar + selisih hasil penjualan saham WIN di WINER dikurangi dengan pembayaran hutang WIN ke DIP adalah Rp 3,51milyar), merupakan 7,3% dari nilai buku ekuitas Perseroan pada tanggal 30 Juni 2011. Oleh karena itu, manajemen Perseroan menilai bahwa Rencana Transaksi merupakan tidak material sebagaimana dijelaskan dalam Peraturan Bapepam dan LK No. IX.E.2 tentang “Transaksi Material dan Perubahan Kegiatan Usaha Utama” (“Peraturan IX.E.2”) yang dimuat dalam Keputusan Ketua Bapepam dan LK No. Kep-413/BL/2009 tanggal 25 November 2009.

Manajemen Perseroan menegaskan bahwa Rencana Transaksi merupakan transaksi afiliasi, terkait dengan hubungan afiliasi kepemilikan saham antara (i) Perseroan sebagai pemegang saham mayoritas yang memiliki saham WIN sebesar 78,4%, dan (ii) 40% saham WIN yang ada di WINER yang pada dasarnya WIN sendiri merupakan perusahaan yang berada dibawah kontrol Perseroan terkait kepemilikan saham, sebagaimana dijelaskan dalam Peraturan Bapepam dan LK No. IX.E.1 tentang “Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu” yang dimuat dalam Keputusan Ketua Bapepam dan LK No. Kep-412/BL/2009 tanggal 25 November 2009.

PT WIJAYA KARYA (Persero) Tbk.

Koperasi Ka ryawan (Kopkar) Karya Mitra Sa tya

PT Wi jaya Ka rya Intra de 78,40 %

Ya ya san Kesejahteraan Pegawai (YKP) PT Wija ya Ka rya (Persero) Tbk

20,31 %

1,29 %

PT Wija ya Ka rya Intrade Energy (“WINER”) 40,00 % PT PKM 17,42 % PT GBI 42,58 %

Komisaris dan Direksi Perseroan, baik secara sendiri-sendiri maupun bersama-sama, bertanggung jawab sepenuhnya atas kelengkapan dan kebenaran informasi yang disajikan dan setelah mengadakan penelitian dan pemeriksaan yang cukup, dan sepanjang yang diketahui dan diyakini, menegaskan bahwa informasi yang dimuat dalam informasi ini adalah benar dan tidak ada fakta material yang disembunyikan atau tidak diungkapkan yang dapat membuat atau mengakibatkan informasi atau fakta material menjadi tidak benar dan/atau menyesatkan.

Dalam rangka pelaksanaan Rencana Transaksi dan untuk memenuhi ketentuan-ketentuan yang diatur dalam Peraturan IX.E.1, Perseroan telah menunjuk KJPP TOH sebagai konsultan independen untuk memberikan Pendapat Kewajaran atas Rencana Transaksi.

RUANG LINGKUP

Sebagai Penilai Independen dalam mempersiapkan Pendapat Kewajaran atas rencana konversi hutang menjadi modal saham, kami telah mempelajari, mengacu dan mempertimbangkan hal-hal sebagai berikut:

1. Informasi dari manajemen yang merencanakan untuk melakukan Perjanjian Restrukturisasi Piutang, antara Perseroan (Kreditur) dengan PT Wika Intrade (Debitur) tentang Rencana Konversi Piutang Menjadi Modal Saham.

2. Keterbukaan Informasi transaksi afiliasi WIKA dengan anak perusahaan pada tanggal 25 Mei 2009 3. Copy Perjanjian-perjanjian yang berkaitan dengan transaksi pinjaman antara Perseroan dengan PT

Wika Intrade

4. Business Plan PT Wijaya Karya Tbk (Persero)

5. Laporan Keuangan PT Wijaya Karya Tbk (Persero) per 30 Juni 2011, 31 Desember 2010, 31 Desember 2009, 2008, 2007 dan 2006 (AUDITED)

6. Proforma Laporan Keuangan per tanggal 30 Juni 2011 Sebelum dan Setelah rencana konversi hutang menjadi Saham, yang telah di review oleh Kantor Akuntan Publik Hadori & Rekan

7. Laporan Keuangan PT Wika Intrade per 30 Juni 2011 yang telah diaudit oleh KAP Hadori & Rekan, 31 Desember 2010 yang telah diaudit oleh KAP Pieter Uways & Rekan, 31 Desember 2009 yang telah diaudit oleh KAP Soejatna Mulyana dan rekan dan per 31 Desember 2008, 2007 dan 2006 yang diaudit oleh KAP Hadori & Rekan.

8. Laporan Keuangan PT Wika Intrade Energi per 30 Juni 2011 dan 31 Desember 2010 yang telah diaudit oleh KAP Drs. Effendy.

9. Data struktur Organisasi dan Job Description PT Wijaya Karya Tbk (Persero) 10. Data Izin Usaha PT Wijaya Karya Tbk (Persero)

11. Wawancara dengan Manajemen, sehubungan dengan kesepakatan restrukturisasi hutang dan konversi hutang menjadi modal saham.

12. Berbagai sumber informasi baik media cetak dan elektronik dan hasil analisis lain yang kami anggap relevan.

Pendapat kewajaran ini disusun antara lain berdasarkan pada prinsip integritas informasi yang ada. Dalam menyusun Pendapat Kewajaran ini, kami melandaskan dan berdasarkan pada informasi dan data sebagaimana diberikan oleh manajemen Perseroan, yang mana berdasarkan hakekat kewajaran adalah benar, lengkap dan dapat diandalkan serta tidak menyesatkan. Kami tidak melakukan audit atau verifikasi atas informasi dan data tersebut.

Kami tidak melakukan penelitian atas keabsahan kesepakatan rencana konversi piutang menjadi penyertaan modal saham dan pembelian saham milik WIN pada WINER dari segi hukum dan implikasi aspek perpajakan dari konversi piutang menjadi penyertaan modal saham dan pembelian saham milik WIN pada WINER tersebut.

Kami berasumsi bahwa manajemen Perseroan telah menyampaikan seluruh informasi penting dan relevan berkenaan dengan rencana konversi piutang menjadi penyertaan modal saham dan pembelian saham milik WIN pada WINER, sepanjang pengetahuan manajemen Perseroan tidak ada data dan informasi material apapun lainnya yang belum diungkapkan dan dapat menyesatkan.

ASUMSI-ASUMSI POKOK

Pendapat Kewajaran tersebut disusun dengan mempertimbangkan kondisi pasar dan perekonomian, kondisi umum bisnis dan keuangan, serta peraturan pemerintah pada tanggal Pendapat Kewajaran ini dikeluarkan. Penilaian kewajaran ini hanya dilakukan terhadap Harga Konversi Piutang Menjadi Penyertaan Modal dan pembelian saham WIN pada WINER seperti yang telah diuraikan di atas.

Akibat dari konversi Piutang menjadi penyertaan modal saham dan pembelian saham WIN pada WINER, maka piutang Perseroan menjadi berkurang (hutang pokok dijadikan konversi penyertaan modal, sisanya tetap dijadikan sebagai piutang), penyertaan saham Perseroan bertambah/meningkat pada WIN, memiliki penyertaan saham pada WINER, dan kas Perseroan mengalami penurunan sebesar Rp 3,5 milyar, yang merupakan selisih dari kewajiban Perseroan atas pembelian saham WIN pada WINER sebesar Rp 33,26 milyar, kemudian dikurangi dengan kewajiban WIN pada DIP (salah satu divisi Perseroan) sebesar Rp29,75 milyar. Karenanya setelah konversi penyertaan modal ini efektif, maka persentase kepemilikan saham Perseroan pada WIN mengalami peningkatan menjadi sebesar 96,5%. dan menjadi pemegang saham baru pada WINER sebesar 40%.

Dengan ini kami menyatakan bahwa penugasan kami tidak termasuk menganalisis transaksi-transaksi diluar Konversi Piutang Menjadi Penyertaan Modal dan pembelian saham WIN pada WINER yang mungkin tersedia bagi Perseroan serta pengaruh dari transaksi-transaksi tersebut terhadap Rencana Transaksi.

Pendapat Kewajaran ini merupakan satu kesatuan analisa yang komprehensif yang tidak terpisahkan satu bagian dengan bagian yang lain secara keseluruhan. Analisa dan pembahasan sebagian dari Pendapat Kewajaran ini oleh pihak yang tidak berkompeten tanpa memperhatikan pembahasan dan analisa bagian yang lainnya dalam Pendapat Kewajaran ini secara keseluruhan dapat menyebabkan kesimpulan dari Pendapat Kewajaran ini memiliki perbedaan pengertian.

Dalam penyusunan Pendapat Kewajaran ini, kami juga menggunakan beberapa asumsi lainnya, seperti terpenuhinya semua kondisi dan kewajiban Perseroan dan semua pihak yang terlibat dalam Rencana Transaksi. Rencana Transaksi akan dilaksanakan seperti yang telah dijelaskan sesuai dengan yang telah ditetapkan.

TANGGAL PENILAIAN (CUT OFF DATE)

Tanggal penilaian dalam laporan opini kewajaran ini adalah per 30 Juni 2011. SUMBER DANA

Sumber dana dalam melakukan rencana transaksi adalah berasal dari hutang WIN ke Perseroan (Piutang Perseroan ke WIN), Hutang WIN ke DIP (Piutang DIP ke WIN), dan hasil penjualan saham WIN di WINER.

PENGGUNAAN DANA

Dana yang diperoleh akan digunakan untuk melakukan penyertaan saham pada WIN, pembayaran hutang ke DIP yang berasal dari hasil penjualan saham WIN yang ada di WINER, dan sisanya akan dijadikan sebagai kas perusahaan untuk menutup kebutuhan modal kerja yang harus ditanggung oleh Perseroan guna menjamin operasional WIN, adapun penggunaan dana secara terperinci adalah sebagai berikut :

Keterangan (Rp Juta) Rencana Penggunaan Dana (Rp Juta)

1. Hutang WIN ke Perseroan

a. Pokok 139.520 Debt to Equity Swap 139.520

b. Bunga 6.350 Hutang WIN ke Perseroan 6.350 2. Hutang WIN ke DIP 29.750 Penerimaan Kas WIN *) 3.509

3. Penjualan Saham WINER 33.259

GAMBARAN UMUM RENCANA TRANSAKSI

Gambaran umum Rencana Transaksi melalui konversi piutang Perseroan menjadi penyertaan saham WIN dan pembelian saham WIN yang ada di WINER, dengan tahap secara rinci sebagai berikut : a) Melakukan konversi seluruh piutang pokok Perseroan kepada WIN menjadi penyertaan modal,

yaitu sebesar Rp 139,52 milyar (pokok hutang WIN). Sedangkan sisa tagihan yang berasal dari bunga pinjaman sebesar Rp 6,35 milyar akan tetap dicatatkan sebagai piutang Perseroan di WIN b) Pembelian saham WIN sebesar 40% (sejumlah 62.000 lembar saham) yang ada di WINER dengan

rencana harga transaksi berdasarkan nilai buku per 30 Juni 2011 adalah sebesar Rp 536.432 per lembar saham, maka total nilai pembelian saham WIN sebesar Rp 33.258.757.907. Hasil dari penjualan saham tersebut akan digunakan untuk melakukan pembayaran hutang WIN pada Departemen Industrial Plant (DIP) sebesar Rp 29,75 Milyar, sedangkan sisanya sebesar Rp 3,51 Milyar akan digunakan sebagai kas WIN.

c) Menjadikan WINER sebagai perusahaan afiliasi dari Perseroan.

Catatan :

Perseroan = PT Wijaya Karya Tbk

DIP = Divisi Industrial Plant WIN = PT Wika Intrade PKM = PT Prima Karya Mandiri GBI = PT Graha Benoite Indonesia WINER = PT Wika Intrade Energy

MANFAAT RENCANA TRANSAKSI

Secara umum manfaat atas transaksi adalah sebagai berikut:

1. WIN merupakan anak perusahaan Perseroan yang didirikan dalam rangka mendukung pengembangan usaha baik dibidang Trading maupun dibidang Industri (construction material, Engineering Products in Oil & Gas, Other Product, maupun produksi Alumunium casting, Metal Pressing, Plastic injection molding, manufacturer for automotive parts, Home appliance serta Plastic, Pressing & Painting yang memproduksi Automotive part), yang dikemudian hari akan memberi sinergi bagi kegiatan dalam kelompok usaha Perseroan

PERSEROAN WIN WINER WINER Piutang dikonversi menjadi Debt to Equity Sw ap Membeli Saham WIN di WINNER Menja dikan WINNER s ebagai Ana k Perusahaan 1 2 3 PKM GBI 42,58% 17,42% DIP DIP memiliki Piutang pada WIN 40%

Hasil Penjualan Saham WIN di WINER dipergunakan untuk

pembayaran Hutang WIN pada DIP, sisanya untuk kas

2. Pelaksanaan konversi hutang WIN menjadi tambahan penyertaan modal Perseroan dalam WIN akan mendukung kegiatan usaha WIN mengingat Perseroan merupakan pemegang saham utama WIN yang memiliki kewajiban untuk mendukung kemampuan permodalan WIN. Dengan penambahan modal WIN maka WIN memiliki fleksibilitas untuk memperoleh alternative pendanaan selain mengunakan dana internal juga dimungkinkan memperoleh pendanaan dari perbankan maupun lembaga keuangan untuk dapat membiayai operasional dan pengembangan usaha WIN dikemudian hari.

3. Dengan kondisi keuangan yang lebih baik maka WIN dikemudian hari diharapkan dapat memberikan kontribusi keuntungan bagi Perseroan

4. Pengambilalihan saham WINER akan lebih memudahkan bagi Perseroan untuk melakukan sinergi pengembangan usaha WINER, baik dari segi permodalan maupun dalam hal pengawasan.

5. Rencana-rencana transaksi yang akan dilakukan akan memberikan dampak positif bagi Perseroan, baik dari peningkatan pendapatan Perseroan yang berasal dari pendapatan Anak Perusahaan, maupun efisiensi biaya Perseroan, sinergi produk antar Anak Perusahaan dan Perseroan, sehingga pada akhirnya akan meningkatkan kinerja Perseroan.

ANALISIS KEWAJARAN RENCANA TRANSAKSI

Dalam melakukan penilaian atas kewajaran rencana restrukturisasi WIN dengan cara melakukan konversi piutang Perseroan menjadi penyertaan modal, kami melakukan perbandingan atas kondisi WIN dengan SWAP dan kondisi WIN tanpa SWAP. Adapun gambaran lebih detil adalah sebagai berikut:

1. Proforma Neraca PT Wika Intrade per Juni 2011 Sebelum dan Setelah Debt to Equity SWAP

Dari gambaran proforma neraca WIN yang disiapkan oleh manajemen Perseroan seperti terlihat diatas, jumlah total aset mengalami penurunan dari sebelumnya sebesar Rp 422,8 milyar menjadi Rp 393,1 milyar yang disebabkan karena penyertaan saham WIN pada WINER sudah diambil alih oleh Perseroan (PT Wika Tbk), kemudian jumlah ekuitas WIN meningkat dari Rp 7,5 milyar menjadi Rp 147,1 milyar yang disebabkan karena adanya konversi hutang WIN menjadi penyertaan saham.

Dengan dilakukannya debt to equity swap maka kas dan setara kas WIN akan meningkat sebesar Rp 3,5 milyar yang merupakan selisih dari hasil penjualan kepemilikan atas saham (penyertaan saham) WIN yang ada di WINER setelah dikurangi dengan hutang usaha (hutang pada DIP/departemen industrial plant Perseroan). Dengan sendirinya penyertaan saham WIN pada WINER menjadi hilang/habis. Pada sisi lain hutang usaha WIN menjadi berkurang sebesar hutang WIN pada DIP, hutang hubungan pihak istimewa juga mengalami penurunan yang sangat signifikan dari Rp 145,86 milyar menjadi Rp 6,3 milyar dan modal saham WIN menjadi meningkat akibat dari adanya konversi hutang WIN pada Perseroan dari Rp 27 milyar menjadi Rp 166,5 milyar.

2. Proyeksi Keuangan WIN dengan SWAP dan tanpa SWAP

Berdasarkan laporan penilaian saham yang disusun oleh KJPP TOH, dengan nomor laporan No. 71/LP/KJPP-TOH/XI/XXII, tanggal 11 Nopember 2011 proyeksi keuangan WIN (dengan SWAP), diasumsikan memiliki potensi dalam penjualan yang lebih tinggi dan hutang WIN pada Perseroan telah berkurang. Sedangkan dalam proyeksi keuangan tanpa transaksi diasumsikan memiliki pendapatan yang lebih rendah, selain itu jumlah beban pinjaman dan beban bunganya semakin tinggi. Berikut proyeksi keuangan WIN :

Proyeksi Keuangan WIN Dengan SWAP (dalam juta rupiah)

2011 2012 2013 2014 2015 PENJUALAN 562.000 818.520 991.520 1.133.520 1.149.000 Harga Pokok Penjualan (535.495) (777.665) (925.518) (1.042.088) (1.035.026) LABA KOTOR 26.505 40.855 66.002 91.432 113.974 Beban Usaha (8.570) (9.356) (10.212) (11.147) (12.165) LABA (RUGI) SEBELUM BUNGA PAJAK & DEPR. 17.935 31.499 55.790 80.285 101.809 Depresiasi & Amortisasi (5.052) (10.105) (11.405) (14.005) (14.384) LABA (RUGI) SEBELUM BUNGA & PAJAK 12.883 21.394 44.385 66.280 87.425

PENDAPATAN (BEBAN) LAIN-LAIN

Beban Pinjaman ke WIKA Tbk (11.104) (793) - - - Beban Pinjaman Bank (4.099) (5.107) (6.300) (10.000) (11.798) Pendapatan (beban) lainnya (5.660) Jumlah Pendapatan (Beban) Lain-Lain (20.863) (5.900) (6.300) (10.000) (11.798) LABA (RUGI) SEBELUM PAJAK (7.980) 15.494 38.085 56.280 75.627 Penghasilan (Beban) Pajak - (3.874) (9.521) (14.070) (18.907) LABA (RUGI) BERSIH (7.980) 11.620 28.564 42.210 56.720 Rasio Net Profit Margin -1,42% 1,42% 2,88% 3,72% 4,94%

Proyeksi Keuangan WIN Tanpa SWAP (dalam juta rupiah)

2011 2012 2013 2014 2015

PENJUALAN 532.000 656.600 718.660 762.826 754.759

HARGA POKOK PENJUALAN (499.528) (612.162) (669.636) (705.327) (690.255)

LABA KOTOR 32.472 44.438 49.024 57.499 64.504

Biaya Usaha Pusat (6.800) (7.400) (8.100) (8.900) (9.800)

BEBAN USAHA (8.568) (9.350) (10.201) (11.132) (12.149)

LABA (RUGI) SEBELUM BUNGA, PAJAK & DEPR. 23.904 35.088 38.823 46.367 52.355

DEPRESIASI & Amortisasi (6.293) (12.587) (13.237) (14.537) (13.616)

LABA (RUGI) SEBELUM BUNGA DAN PAJAK 17.611 22.501 25.586 31.830 38.739

PENDAPATAN (BEBAN) LAIN-LAIN

Bunga pinjaman ke WIKA Tbk. (15.464) (18.234) (18.234) (18.234) (18.234)

Bunga Pinjaman Bank (4.099) (5.107) (6.300) (10.000) (11.798)

Pendapatan (beban) lainnya (5.660) - - - -

JUMLAH PENDAPATAN (BEBAN) LAIN-LAIN (25.223) (23.340) (24.534) (28.234) (30.032)

LABA (RUGI) SEBELUM PAJAK (7.612) (839) 1.053 3.596 8.707

PENGHASILAN (BEBAN) PAJAK - - (263) (899) (2.177)

LABA (RUGI) BERSIH (7.612) (839) 790 2.697 6.530

Rasio Net Profit Margin -1,43% -0,13% 0,11% 0,35% 0,87%

Seperti terlihat pada tabel diatas, bahwa dengan melakukan SWAP, secara umum kinerja WIN menjadi lebih baik jika dibandingkan dengan tanpa SWAP. Setelah perusahaan melakukan debt to equity swap, maka beban pengeluaran untuk bunga pinjaman berkurang cukup besar, dengan demikian WIN lebih memiliki keleluasaan cash flow yang dapat digunakan untuk melakukan ekspansi dengan menambah produk baru atau menambah kapasitas produksi. Dimana secara umum pada awal ekspansi tingkat efisiensinya belum sampai pada tahap optimal, maka sebagaimana terlihat pada proyeksi keuangan dengan SWAP laba kotor tahun 2012 lebih rendah dibandingkan dengan laba kotor tanpa SWAP. Namun memasuki tahun 2013 laba kotor dengan SWAP lebih meningkat dibandingkan tanpa SWAP. Perbandingan antara dengan SWAP dan tanpa SWAP juga dapat digambarkan sebagaimana grafik berikut ini.

2006 2007 2008 2009 2010 2011Juni 2011 2012 2013 2014 2015

Pendapatan Bersih Dengan SWAP 329.192 513.699 940.806 1.154.740 372.737 212.055 562.000 818.520 991.520 1.133.520 1.149.000

Pendapatan Bersih Tanpa SWAP 532.000 656.600 718.660 762.826 754.759

Harga Pokok Penjualan Dengan SWAP 319.080 490.654 889.184 1.102.410 405.194 199.767 511.377 777.665 925.518 1.042.088 1.035.026

Harga Pokok Penjualan Tanpa SWAP 499.528 612.162 669.636 705.327 690.255

‐ 200.000 400.000 600.000 800.000 1.000.000 1.200.000 1.400.000 D al am J ut a R upi ah HISTORIS PROYEKSI

2006 2007 2008 2009 2010 Juni 2011 2011 2012 2013 2014 2015 Laba (Rugi) Kotor Dengan SWAP 10.112 23.046 51.622 52.330 (32.456) 12.288 50.623 40.855 66.002 91.432 113.974 Laba (Rugi) Kotor Tanpa SWAP 32.472 44.438 49.024 57.499 64.504 Laba (Rugi) Usaha Dengan SWAP 4.690 17.218 43.764 45.326 (38.973) 7.315 42.053 31.499 55.790 80.285 101.810 Laba (Rugi) Usaha Tanpa SWAP 23.904 35.088 38.823 46.367 52.355 Laba (Rugi) Bersih Dengan SWAP 16.076 17.615 11.146 (36.106) 382 (20.293) 23.607 11.621 28.564 42.210 56.720 Laba (Rugi) Bersih Tanpa SWAP (7.612) (839) 790 2.697 6.530

(60.000) (40.000) (20.000) ‐ 20.000 40.000 60.000 80.000 100.000 120.000 140.000 D al am J ut a R upi ah HISTORIS PROYEKSI

Secara akumulasi dalam periode 2011 – 2015, perbandingan proyeksi keuangan WIN dengan SWAP dan tanpa SWAP dapat dilihat pada tabel dibawah, dimana terlihat laba bersih WIN tanpa SWAP secara akumulasi selama 5 tahun sebesar Rp 1.564 juta, dengan rasio net profil margin minus -0,23%. Sedangkan dengan SWAP laba bersih WIN tercatat memiliki akumulasi laba bersih sebesar Rp 131.134 juta, dan akumulasi rasio net profit margin sebesar 11,54%.

Perbandingan Akumulasi Proyeksi Keuangan WIN Tanpa SWAP dan Dengan SWAP Tahun 2011 - 2015

(dalam juta rupiah)

Dengan SWAP Tanpa SWAP

PENJUALAN 4.654.560 3.424.845 Harga Pokok Penjualan (4.315.792) (3.176.908)

LABA KOTOR 338.768 247.937

Beban Usaha (51.450) (51.400)

LABA (RUGI) SEBELUM BUNGA PAJAK & DEPR. 287.318 196.537 Depresiasi & Amortisasi (54.951) (60.270)

LABA (RUGI) SEBELUM BUNGA & PAJAK 232.367 136.267

PENDAPATAN (BEBAN) LAIN-LAIN

Bunga Pinjaman ke WIKA Tbk (11.897) (88.400) Bunga Pinjaman Bank (37.304) (37.304) Pendapatan (beban) lainnya (5.660) (5.660) Jumlah Pendapatan (Beban) Lain-Lain (54.861) (131.364)

LABA (RUGI) SEBELUM PAJAK 177.506 4.903 Penghasilan (Beban) Pajak (46.372) (3.339)

LABA (RUGI) BERSIH 131.134 1.564

3. Perbandingan Indikasi Nilai Ekuitas Tanpa SWAP dan Dengan SWAP

Berdasarkan hasil perhitungan dengan menggunakan metode discounted cash flow / diskonto arus kas mendatang tanpa memperhitungkan Discount For Lack of Marketibility (DLOM). Nilai Perusahaan (Corporate Value) tanpa SWAP sebesar Rp 181,74 milyar, Nilai Perusahaan dengan SWAP sebesar Rp 245,97 milyar, sehingga nilai perusahaan dengan SWAP lebih baik jika dibandingkan dengan tanpa SWAP. Setelah dikurangi dengan total pinjaman bank, maka nilai perusahaan menjadi Rp 136,74 milyar tanpa SWAP dan Rp 200,97 milyar dengan SWAP. Indikasi nilai ekuitas WIN setelah dikurangi dengan total pinjaman pada PT Wika Tbk adalah negatif sebesar - Rp 9,12 milyar tanpa SWAP, sedangkan dengan SWAP nilai ekuitas positif sebesar Rp 55,10 milyar. Dengan demikian dapat disimpulkan bahwa dengan SWAP memiliki nilai yang lebih tinggi dibandingkan dengan tanpa SWAP dan lebih menguntungkan bagi Perseroan.

(dalam ribu rupiah)

Dengan SWAP Tanpa SWAP

Nilai Perusahaan (Corporate Value) 245.973.226 181.744.812 Total Pinjaman Bank (IBD) 45.000.000 45.000.000

200.973.226 136.744.812

Total Pinjaman Wika (IBD) 145.868.677 145.868.677 INDIKASI NILAI EKUITAS 55.104.549 (9.123.865)

4. Kewajaran Konversi Hutang WIN menjadi Penyertaan Saham

Berdasarkan penilaian harga saham WIN dengan Laporan No. 071/LP/KJPP-TOH/X/XXII/2011 tanggal 11 Nopember 2011, dengan dasar asumsi WIN melakukan debt to equity swap, nilai pasar wajar WIN adalah sebesar Rp 33.861.372.000 atau sebesar Rp 125 per saham.

Sedangkan rencana pelaksanaan konversi hutang WIN kepada Perseroan sebesar Rp 139.521.891.800, dengan nilai konversi sebesar Rp 100 (seratus rupiah) per saham, maka rencana transaksi konversi hutang menjadi saham dinyatakan “wajar”

5. Peningkatan Modal Dasar, Modal Ditempatkan dan Modal Disetor Penuh WIN

Berdasarkan rencana manajemen Perseroan yang akan melakukan penambahan penyertaan Perseroan pada WIN melalui konversi piutang Perseroan pada WIN, sejumlah pokok piutang sebesar Rp 139.521.891.800 (seratus tiga puluh sembilan milyar lima ratus dua puluh juta delapan ratus sembilan puluh satu ribu delapan ratus rupiah) atau sejumlah 1.395.218.918 (satu milyar tiga ratus sembilan puluh lima juta dua ratus delapan belas ribu Sembilan ratus delapan belas rupiah), sedangkan jumlah modal dasar WIN sampai dengan laporan keuangan per 31 Juni 2011 adalah sebesar 1.080.000.000 lembar saham (satu milyar delapan puluh juta rupiah), atau sebesar Rp. 108.000.000.000 (seratus depan puluh milyar rupiah), dengan nilai nominal per lembar saham sebesar Rp 100 (seratus rupiah), maka manajemen WIN harus meningkatkan modal dasar terlebih dahulu agar rencana konversi piutang Perseroan pada WIN dapat diakomodir pada struktur permodalan WIN. 6. Kewajaran Pengambil Alihan 40% Saham WIN yang ada di WINER

Manajemen Perseroan merencanakan untuk mengambil alih 40% saham WIN yang ada di WINER, dimana rencana ini merupakan bagian atau satu kesatuan dari rencana restrukturisasi WIN dengan nilai transaksi sebesar nilai buku WINER per 30 Juni 2011.

Nilai ekuitas WINER per 30 Juni 2011 sebesar Rp 83.146.894.768 dengan jumlah lembar saham yang telah disetor dan ditempatkan penuh sejumlah 155.000 lembar, maka nilai buku ekuitas per lembar saham adalah Rp 536.432. Kepemilikan 40% saham WIN pada WINER adalah ekuivalen dengan 62.000 lembar saham, maka nilai rencana transaksi pengambil alihan saham adalah sebesar Rp 33.258.757.907.

Nilai rencana transaksi lebih rendah daripada hasil penilaian saham WINER yang dilakukan KJPP TOH, No 70./LP/KJPP-TOH/XI/XXII, tanggal 11 Nopember 2011, dimana nilai pasar wajar 40% saham WIN di WINER per tanggal 30 Juni 2011 adalah sebesar Rp 49.833.410.000 (empat puluh sembilan milyar delapan ratus tiga puluh tiga juta empat ratus sepuluh ribu rupiah) atau dengan nilai per lembar saham sebesar Rp 804.000 (delapan ratus empat ribu rupiah) – angka pembulatan. Dengan nilai rencana transaksi lebih rendah dari nilai pasar wajar, maka dapat dikatakan rencana transaksi tersebut adalah wajar.

7. Analisa Proforma Keuangan Perseroan

Perseroan telah menunjuk KAP Hadori & Rekan untuk melakukan review atas proforma laporan keuangan sebelum Rencana Transaksi dan setelah Rencana Transaksi. Ikhtisar proforma laporan keuangan sebelum Rencana Transaksi dan setelah Rencana Transaksi adalah sebagai berikut:

Historis Proforma Historis Penyesuaian WIP Audited dan Transaksi Penyesuaian

WIN Audited Penyesuaian setelah Penyesuaian Transaksi WIN setelah Transaksi

ASET

ASET LANCAR

Kas dan Setara Kas 750,261,499 (869,677) - 749,391,822 - 749,391,822 Piutang Usaha - bersih - - - - Pihak Berelasi 282,539,686 - - 282,539,686 - 282,539,686 Pihak Ketiga 799,929,764 - (4,198,754) 795,731,010 - 795,731,010 Piutang Retensi 440,944,148 (612,870) - 440,331,278 - 440,331,278 Tagihan Bruto Pemberi Kerja 1,053,471,244 - - 1,053,471,244 - 1,053,471,244 Pendapatan Yang Akan Diterima 44,805,852 - (198,677) 44,607,175 - 44,607,175 Piutang Lain-Lain 85,105,290 - (5,109,368) 79,995,922 - 79,995,922 Persediaan 569,706,490 - (66,847) 569,639,643 - 569,639,643 Uang Muka 337,241,714 - (3,500,000) 333,741,714 - 333,741,714 Pajak Dibayar Dimuka 162,991,105 - (9,330,622) 153,660,483 - 153,660,483 Biaya Dibayar Dimuka 132,182,629 - (1,417,983) 130,764,646 - 130,764,646 Jaminan Usaha 11,448,656 - 3,500,000 14,948,656 - 14,948,656 Investasi Lain-Lain 2,708,294 1,582,416 - 4,290,710 - 4,290,710 Jumlah Aset Lancar 4,673,336,371 4,653,113,988 4,653,113,988

ASET TIDAK LANCAR

Aset Pajak Tangguhan 31,924,720 - 878,970 32,803,690 - 32,803,690 Investasi Pada Perusahaan

Asosiasi 151,733,181 - 527,665 152,260,846 - 152,260,846 Aset Real Estate - - - - - Tanah Belum Dikembangkan 66,509,730 - - 66,509,730 - 66,509,730 Persediaan Real Estate 209,303,852 - - 209,303,852 - 209,303,852 Aset Tetap - bersih 583,645,246 - - 583,645,246 - 583,645,246 Setoran Dana Kerja Sama Operasi 709,124,134 (1,839,048) - 707,285,086 - 707,285,086 Goodwill 4,847,052 2,129,249 - 6,976,301 3,565,128 10,541,429 Aset Lain-Lain 65,331,096 - (307,385) 65,023,711 - 65,023,711 Jumlah Aset Tidak Lancar 1,822,419,011 1,823,808,462 1,827,373,590

Historis Proforma Historis Penyesuaian WIN Audited Penyesuaian setelah Penyesuaian Transaksi Transaksi setelah LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Pinjaman Jangka Pendek 94.017.474 (3.097.600) - 90.919.874 - 90.919.874 Hutang Usaha - - - -

Pihak Ketiga 1.305.116.810 - - 1.305.116.810 - 1.305.116.810 Pihak Berelasi 11.343.261 (256.631) (8.592.358) 2.494.272 - 2.494.272 Hutang Lain-lain 34.470.804 2.900.267 - 37.371.071 - 37.371.071 Kewajiban Bruto Pemberi Kerja 109.022.613 - - 109.022.613 - 109.022.613 Hutang Pajak 143.040.910 (54.079) (10.290.543) 132.696.288 - 132.696.288 Uang Muka Dari Pelanggan 169.755.365 (0) (0) 169.755.365 - 169.755.365 Biaya Yang Masih Harus Dibayar 1.225.689.502 - (129.161) 1.225.560.341 - 1.225.560.341 Pendapatan Yang Diterima Dimuka 399.100.286 - - 399.100.286 - 399.100.286 Jumlah Liabilitas Jangka Pendek 3.491.557.025 3.472.036.919 3.472.036.919 LIABILITAS JANGKA PANJANG

Kewajiban Imbalan Pasca Kerja 12.110.319 - 1.898.305 14.008.624 - 14.008.624 Uang Muka Proyek Jangka Panjang 692.447.989 0 0 692.447.989 - 692.447.989 Pinjaman Jangka Panjang 342.067.444 - - 342.067.444 - 342.067.444 Jumlah Liabilitas Jangka Panjang 1.046.625.752 1.048.524.057 - 1.048.524.057 EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk Modal Saham

Modal Dasar 16.000.000.000 saham, nilai nominal Rp100 (Rupiah penuh) per saham. Modal ditempatkan dan disetor sejumlah

6.023.153.000) 602.315.300 - - 602.315.300 - 602.315.300 Modal Saham yang diperoleh - - - -

kembali disajikan dengan nilai

nominal 176.686.500 saham (17.668.650) - - (17.668.650) - (17.668.650) Tambahan Modal Disetor 607.066.213 - - 607.066.213 - 607.066.213 Perubahan ekuitas pada Perusahaan

Anak 8.813.220 - - 8.813.220 - 8.813.220 Saldo Laba 641.639.010 (300.316) (1.653.647) 639.685.047 639.685.047

Sub Jumlah 1.842.165.093 1.840.211.130 - 1.840.211.130 Kepentingan Non Pengendali 115.407.512 1.198.429 (455.597) 116.150.344 3.565.128 119.715.472

Total Ekuitas 1.957.572.605 1.956.361.475 1.959.926.603

JUMLAH LIABILITAS DAN EKUITAS 6.495.755.382 6.476.922.450 6.480.487.578

Pengaruh Rencana Transaksi terhadap laporan keuangan Perseroan konsolidasi berdasarkan laporan keuangan proforma yang telah direview oleh KAP Hadori & Rekan adalah :

1. Dampak transaksi setelah debt to equity swap senilai Rp. 139.521.891.857 (nilai penuh) dan penjualan saham WINER senilai Rp 33.258.757.907 (nilai penuh).

2. Debt equity swap senilai Rp. 139.521.891.857 berpengaruh pada bertambahnya goodwill posisi setelah transaksi WIP dan Audit WIN dari Rp. 6.976.301 (dalam ribuan) menjadi Rp. 10.541.429 (dalam ribuan) setelah transaksi WIN dan non pengendali bertambah dari setelah transaksi WIP dan Audit WIN Rp.116.150.344 (dalam ribuan) menjadi Rp.119.715.472 (dalam ribuan) setelah transaksi WIN.

3. Penjualan Saham Winer senilai Rp 33.258.757.907 tidak berpengaruh terhadap laporan keuangan konsolidasian

KESIMPULAN

Berdasarkan analisis kewajaran atas Rencana Transaksi sebagaimana diuraikan di atas, KJPP TOH berpendapat bahwa secara keseluruhan Rencana konversi hutang menjadi penyertaan modal dan pembelian saham WIN pada WINER adalah wajar bagi Perseroan maupun pemegang saham Perseroan.

DISTRIBUSI PENDAPAT KEWAJARAN

Pendapat Kewajaran ini ditujukan untuk kepentingan Direksi Perseroan dalam kaitannya dengan konversi piutang menjadi penyertaan saham dan pembelian saham WIN di WINER, serta tidak untuk digunakan oleh pihak lain, atau untuk kepentingan lain. Pendapat Kewajaran ini tidak merupakan rekomendasi kepada pemegang saham untuk menyetujui konversi piutang menjadi penyertaan saham dan pembelian saham WIN di WINER atau melakukan tindakan lainnya dalam kaitan dengan Rencana Transaksi, dan tidak dapat digunakan secara demikian oleh pemegang saham.

Pendapat Kewajaran ini harus dipandang sebagai satu kesatuan dan penggunaan sebagian dari analisis dan informasi tanpa mempertimbangkan isi Pendapat Kewajaran ini secara keseluruhan dapat menyebabkan pandangan yang menyesatkan atas proses yang mendasari Pendapat Kewajaran ini. Pendapat Kewajaran ini juga disusun berdasarkan kondisi ekonomi dan peraturan yang ada pada saat ini. Kami tidak bertanggung jawab untuk memutakhirkan atau melengkapi Pendapat Kewajaran kami karena peristiwa-peristiwa yang terjadi setelah tanggal Pendapat Kewajaran ini. Pendapat Kewajaran ini tidak sah apabila tidak dibubuhi tanda tangan pihak yang berwenang dari KJPP Toha Okky Heru & Rekan.

Hormat kami,

KJPP TOHA OKKY HERU & REKAN

Ir. Okky Danuza, M.Sc, MAPPI (Cert) Pimpinan Rekan

Izin Penilai : PB-1.09.00080

STTD : 1.99.0024

1) LATAR BELAKANG 1.1 Riwayat Perusahaan

1.1.1 Sejarah Pendirian

PT Wijaya Karya (Persero), Tbk., ("Perseroan") didirikan berdasarkan Undang-undang No.19 tahun 1960 jo Peraturan Pemerintah No.64 tahun 1961 tentang Pendirian Perusahaan Negara/PN "Widjaja Karja" tanggal 29 Maret 1961. Berdasarkan Peraturan Pemerintah No.64 ini pula, perusahaan bangunan bekas milik Belanda yang bernama Naamloze Vennootschap Technische Handel Maatschappij en Bouwbedrijf Vis en Co. yang telah dikenakan nasionalisasi, dilebur ke dalam PN Widjaja Karja.

Berdasarkan Peraturan Pemerintah No.40 tanggal 22 Juli 1971, PN. Widjaja Karja dinyatakan bubar dan dialihkan bentuknya menjadi Perusahaan Perseroan (PERSERO), sebagaimana dimaksud dalam pasal 2 ayat 3 Undang-undang No.9 Tahun 1969 (Lembaran Negara Republik Indonesia No.40 tahun 1969, Tambahan Lembaran Negara Republik Indonesia 2904). Selanjutnya Perseroan ini dinamakan "PT Wijaya Karya", berdasarkan Akta Perseroan Terbatas No.110 tanggal 20 Desember 1972 yang dibuat di hadapan Dian Paramita Tamzil, pada waktu itu pengganti dari Djojo Muljadi, SH., Notaris di Jakarta, jo Akta Perubahan Naskah Pendirian Perseroan Terbatas "PT Wijaya Karya" No.106, tanggal 17 April 1973 yang dibuat dihadapan Kartini Muljadi, SH., Notaris di Jakarta, keduanya telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Keputusan No. Y.A.5/165/14 tanggal 8 Mei 1973, didaftarkan di Pengadilan Negeri Jakarta dengan No.1723 dan No.1724 tanggal 16 Mei 1973, serta telah diumumkan dalam Berita Negara Republik Indonesia No.76 tanggal 21 September 1973, Tambahan No.683.

Anggaran Dasar Perseroan telah beberapa kali diubah, yang terakhir diubah dengan Akta No.30 tanggal 21 Mei 2010 yang dibuat di hadapan Imas Fatimah, SH, Notaris di Jakarta yang telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana dinyatakan dalam Surat Keputusan Menteri Hukum dan Hak Asasi Manusia Nomor AHU-33763.AH.01.02 Tahun 2010 tanggal 6 Juli 2010.

1.1.2 Kejadian-Kejadian Penting Perseroan

Kejadian-kejadian penting perusahaan mulai dari awal berdiri sampai dengan saat ini antara lain : Periode 1961 – 1990

• Bulan Maret 1961, Perseroan didirikan dengan nama PN Widjaja Karja. Pada waktu yang sama persuahaan bangunan bekas milik Belanda yang bernama NV Technische Handel Maatschappij en Bouwbedrijf Vis en Co yang telah dikenakan nasionalisasi dilebur ke dalam PN Widjaja Karja.

• Bulan Juli 1971, PN Widjaja Karya dinyatakan bubar. Selanjutnya pada Bulan Juli 1972 bentuk usaha dialihkan menjadi Perusahaan Perseroan (Persero) dengan nama PT Wijaya Karya. Periode 1991 – 2000

• Bulan Maret 1997, Perseroan mendirikan anak perusahaan, yaitu PT Wijaya Karya Beton (PT Wika Beton) yang awalnya merupakan salah satu divisi dari Perseroan yaitu Divisi Produk Beton.

• Bulan Januari 2000, Perseroan mendirikan anak perusahaan yaitu PT Wijaya Karya Realty dan PT Wijaya Karya Intrade

Periode 2001 – 2009

• Oktober 2007, Perseroan memperoleh pernyataan efektif dari Ketua Bapepam dengan suratnya No.S-5275/bl/2007 untuk melakukan penawaran perdana kepada masyarakat melalui Busa Efek Jakarta atas 1.846.154.000 lembar seri B baru, dengan nilai nominal Rp 100 per saham dan harga penawaran Rp 420 per saham.

• Oktober 2008, Perseroan mendirikan anak perusahaan yaitu PT Wijaya Karya Bangunan Gedung (PT Wika Gedung)

• Nopember 2008, Perseroan mengambil alih saham sebesar 70,08% di PT Catur Insan Pertiwi yang kemudian Perusahaan ini berubah menjadi PT Wika Insan Pertiwi.

• Juli 2009, Perseroan mendirikan anak perusahaan yaitu PT Wijaya Karya Jabar Power Periode 2010 - 2011

• Juni 2010, Perseroan memperoleh safety and environment award dari Mitsubishi Corporation • Juli 2011, Perseroan meraih sertifikat audit sistem manajemen pengamanan dalam penerapan

sitem manajemen pengaman swakarsa berdasarkan peraturan kepala kepolision negara Republik Indonesia, dengan pencapaian / klarifikasi silver reward.

• Oktober 2011, Perseroan memperoleh penghargaan sebagai perusahaan pelopor dalam perkembangan bisnis industri konstruksi di ajang AKI Award 2010 oleh Asosiai Kontraktor Indonesia.

1.1.3 Bidang Kegiatan

Sesuai dengan Pasal 3 Anggaran Dasar Perseroan, maksud dan tujuan Perseroan adalah berusaha dalam bidang industri konstruksi, industri pabrikasi, industri konversi, jasa penyewaan, jasa keagenan, investasi, agro industri, energi terbarukan dan energi konversi, perdagangan, engineering procurement, construction, pengelolaan kawasan, layanan peningkatan kemampuan di bidang jasa konstruksi, teknologi informasi jasa enjinering dan perencanaan, dengan menerapkan prinsip-prinsip Perseroan Terbatas. Perusahaan beralamat di Jl. D.I Panjaitan Kav.9, Jakarta Timur, perusahaan mulai beroperasi secara komersial pada tahun 1961.

Usaha operasional Perseroan saat ini memiliki 4 Strategic Business Unit (SBU) dalam bidang infrastruktur yang meliputi konstruksi sipil, konstruksi bangunan gedung, utilitas dan energi, yang kedepannya akan semakin terintegrasi menjadi perusahaan Engineering, Produrement, Construction (EPC) dan Investasi.

a) Konstruksi Sipil

SBU Konstruksi Sipil terdiri dari sub-sub bidang usaha: jalan dan jembatan, pengairan, prasarana perhubungan, dan ketenagaan. Saat ini, kegiatan usaha SBU Konstruksi Sipil tidak sekadar kontraktor. SBU ini berkemampuan mengerjakan rancang bangun (design and build) dari mulai proses perencanaan sampai proses konstruksi.

Untuk sub bidang usaha jalan, jalan tol, dan jembatan, SBU ini telah berhasil menyelesaikan berbagai proyek berskala besar dan berteknologi tinggi. Sub bidang pengairan meliputi pembangunan prasarana dan sarana dasar bidang pengairan. Sub bidang usaha prasarana perhubungan meliputi jasa konstruksi prasarana perhubungan darat, laut, dan udara, seperti bandara, pelabuhan laut, termasuk jetty dan terminal peti kemas, dan stasiun kereta api.

b) Konstruksi Bangunan Gedung

SBU Konstruksi Bangunan Gedung memiliki anak perusahaan tersendiri. SBU konstruksi bangunan gedung meliputi Sub Bidang Usaha Bangunan Hunian dan Bangunan Fasilitas. Saat ini, dengan dukungan kemampuan di bidang enjinering, telah melakukan pekerjaan rancang bangun atau design and build, yaitu melakukan pekerjaan sejak proses perencaaan sampai proses konstruksi.

Sub bidang usaha jasa konstruksi bangunan hunian, meliputi pembangunan apartemen, kondominium, hotel, rumah susun, dan kompleks perumahan. Sub bidang usaha bangunan fasilitas menggarap bangunan fasilitas seperti rumah sakit, terminal penumpang bandara dan stasiun, sarana pendidikan, sarana olahraga, perkantoran, mal dan sarana rekreasi lainnya.

c) Utilitas

SBU Utilitas terdiri dari sub-sub bidang usaha jasa konstruksi mekanikal dan elektrikal yang meliputi sub bidang usaha minyak dan gas, sarana industri, dan pabrikasi baja.

Sub bidang usaha minyak dan gas meliputi jasa konstruksi mekanikal dan elektrikal di sektor hulu, hilir, dan distribusi dari kegiatan operasi di sektor minyak dan gas. Di sektor hulu terkait dengan pekerjaan platform rig offshore, crude oil & gas pipeline distribution. Di sektor hilir terkait dengan pekerjaan konstruksi baja kilang minyak, CO2 removal (amine plant), LPG plant, tangki kilang, dan pipanisasi. Sedangkan di sector distribusi yang terkait dengan pemasaran meliputi pekerjaan jasa konstruksi jaringan pipa dan tangki/terminal minyak dan gas.

Sub bidang usaha sarana industri meliputi jasa konstruksi di bidang bangunan industri pabrik seperti pabrik pengolahan kelapa sawit, pabrik biofuels, pabrik granulasi pupuk NPK, pabrik semen, pabrik farmasi, instalasi pengolahan air bersih dan limbah.

Sub bidang usaha pabrikasi baja pada awalnya merupakan sarana pabrikasi pendukung. Sejak tahun 2009 ditingkatkan menjadi sub bidang usaha yang dapat mengelola sendiri usahanya mulai dari pemasaran, produksi, dan pengiriman dengan rentang produk yang besar dalam menghasilkan produk konstruksi baja seperti struktur rangka baja, menara telekomunikasi, menara transmisi listrik, jembatan baja, tangki baja, silo, hopper baja, pressure vessel, welded beam, dan steel plate work lainnya. Saat ini, selain memproduksi produk-produk di atas, sedang dijajaki produk-produk baja terkait dengan industry perminyakan dengan target pasar kontraktor KKKS seperti pekerjaan on-shore steel platform, juga sudah dimulai pengembangan pabrik untuk memproduksi boiler untuk pembangkit skala kecil (dibawah 100 MW).

d) Energi

SBU Energi menjalankan usaha dalam bidang konstruksi berbasis EPC (Engineering Procurement Construction) yang terintegrasi. Lingkup pekerjaan yang dilakukan mulai dari pekerjaan rekayasa dasar, rekayasa proses, rekayasa detil, procurement terkait pengadaan equipment, dan construction atau pelaksanaan konstruksi dari proyek-proyek yang telah direncanakan. Saat ini, yang dikerjakan adalah EPC Power Plant, baik yang terkait dengan konstruksi sipil maupun EPC dari Power Plant.

e) Investasi

Perseroan juga melakukan kegiatan investasi dengan memberikan penyertaan modal dengan kepemilikan kurang dari 20%, yang terdiri dari :

• PT Marga Kunciran Cengkareng (MKC), dengan kepemilikan saham sejumlah 109.896 lembar sahama atau sekitar 2%, dengan kepemilikan saham lain adalah PT Jasa Marga (Persero) Tbk (75%), CMS-Works International Ltd (21%), PT Nindya Karya (Persero) – (1%) dan PT Istaka Karya (Persero) – (1) . Perusahaan ini bergerak dalam bidang penyelenggaraan dan pengelolaan fasilitas jalan tol.

• PT Marga Nujyasumo Agung (MNA), dengan kepemilikan saham sejumlah 120.000.000 lembar saham atau sekitar 20%, dengan kepemilikan saham lain adalah PT Moeladi (25%) dan PT Jasa Marga (Persero) Tbk (55%)

Adapun gambaran umum tentang bisnis Perseroan (WIKA Grup) adalah sebagai berikut :

Sumber : Laporan Tahunan Perseroan 2010 1.1.4 Proyek Yang Sudah Dan Sedang Dikerjakan

Berikut adalah beberapa proyek yang pernah dikerjakan oleh Perseroan sampai dengan tahun 2009.

Divisi Jenis Pekerjaan

KONSTRUKSI SIPIL

Sub Bidang Usaha Jalan

Jembatan Layang Sudirman Jembatan Layang KS Tubun Jembatan Layang Pasupati Bandung

Jembatan Layang Cikubang-Tol Cipularang, Jawa Barat Jembatan Surabaya Madura (Suramadu)

Sub Bidang Pengairan

Bendung Gerak Klambu Barrage Bentuk Gerak Serayu, Jawa Tengah Banjir Kanal Timur

Divisi Jenis Pekerjaan

Normalisasi Sungai Bengawan Solo Bendung Amandit di Kalimantan Waduk Jatigede di Jawa Barat

Sub Bidang Prasarana Perhubungan

Pelabuhan Peti Kemas dan car Terminal Tanjung Priok Depo Kereta Api Depok dan Double Track Yogyakarta - Kroya

KONSTRUKSI BANGUNAN GEDUNG

Sub Bidang Jasa Konstruksi Bangunan Hunian

Apartemen Permata Berlian Apartemen Belezza, Jakarta Apartemen Adhi Wangsa, Surabaya Apartemen Paragon, Solo

Hotel Paragon City, Semarang

Sub Bidang Bangunan Fasilitas

Rumah Sakit Sahid Sahirman, Jakarta Terminal Bandar Udara Adi Soemarmo, Solo Mal Lucky Square, Bandung

Mal Adhiwangsa, Surabaya Mal Solo Paragon, Solo Plaza Balikpapan, Balikpapan

Kantor Pemprov. Riau, Soho group, Riau

UTILITAS

Sub Bidang Minyak & Gas

Proyek Pipanisasi Jaringan Distribusi Gas Jawa Barat Paket 14 Cilamaya Proyek Pipanisasi Distribusi Bahan Bakar Minyak Balongan - Jakarta LPG Terminal 4 x 2500 MT di Tanjung Sekong

Aftur Terminal & Filling Point Bandara Kualanamu dan Bandara Soekarno Hatta

Sub Bidang Sarana Industri

Raw Water Clarification (RWC) Pertamina Plaju Pabrik Pengolahan Kelapa Sawit

Pabrik Granulasi Pupuk NPK, FRO, Petrokimia Gresik Konstruksi pabrik Biodiesel Cilianda Perkasa Dumai Rekondisi Pabrik Semen Indocement

Pabrik CPO di Malingping, Jawa Barat Palimanan Cement Mill, Cirebon

ENERGI

Konstruksi Sipil Power Plan

PLTU Labuhan Angin PLTU Labuan PLTU Pelabuhan Ratu PLTG Muara Karang PLTGU Tanjung Priok PLTU Pacitan

EPC Power Plan

PLTU Amurang 2 x 25 MW PLTD Bali 50 MW

PLTU Asam-asam 2 x 65 MW, Kalimantan Selatan Sumber : Laporan Tahunan Perseroan 2010, data diolah

Berikut ini adalah beberapa proyek Perseroan yang diselesaikan selama tahun 2010 :

Sedangkan beberapa proyek yang saat ini dalam tahap pekerjaan dengan nilai kontrak diatas satu milyar rupiah adalah sebagai berikut :

Nama Proyek Jenis Pekerjaan Pemberi Kerja

Tol Surabaya-Mojokerto Seksi 1B-IV Pembangunan Jalan Tol PT. Marga Nujyasumo Agung PLTD 50 MW- Pesanggaran Bali EPC Indonesia Power

PLTG Borang 60 MW (OM) Operation and Maintenance PT. PLN (persero) PLTG Borang 60 MW (EPC) EPC JO WIKA-NAVIGATE

The Adhiwangsa Struktur, Arsitek, MEP PT Adhibaladika / PT Bukit Darmo Property (Tbk)

Bandara Internasional Ngurah Rai Bali Struktur, Arsitektur, MEP PT. Angkasa Pura I (Persero) Design and Build (Turnkey) 2500 MT

per Day Palm Oil Refinery Pulau Laut Perancangan dan pembangunan untuk pengolahan minyak kelapa sawit

PT. Golden Hope Nusantara

Tol Surabaya-Mojokerto Seksi 1A Pembangunan Jalan PT Marga Nujyasumo Agung Jetty & Marine Work PLTU 2 Banten -

Labuan ( 2 x 300 MW )

Breakwater, Jetty, Dregding PT. PLN

Bandara Sepinggan Balikpapan Struktur, Arsitek, MEP PT. Angkasa Pura I (Persero)

DIVISI KONSTRUKSI SIPIL

Pembangunan Jalan Tol Solo Kertosono Seksi I Pengendalian Banjir Bengawan Solo Hulu Pembangunan Kanal Timur Paket 24

Paket Perbaikan RE Martadinata (Sisi Utara) Jakarta Utara

Perkuatan Dermaga untuk alat bongkar muat peti kemas Tanjung Priok Fly Over (FO) Lippo Karawaci

Jalan Perkebunan Sawit, Wahau-SWA 550 Pembangunan Dermaga Bengkulu

Pembangunan Revertment Pantai Alam V Tarakan Normalisasi Kali Cisadane Hilir

Jalan Sorek – Teluk Meranti – Guntung

Aceh Pembangunan Jalan/Jembatan dan Proyek Rehabilitasi (USAID) Segmen 15+4 DIVISI KONSTRUKSI BANGUNAN GEDUNG

Pembangunan Sport Center Kab. Kuantan Singingi Riau Pembangunan Gedung SMA Pintar Kab. Kuantan Singingi Riau Pembangunan Bandara Internasional Lombok

DIVISI ELEKTRIKAL DAN MEKANIKAL Kelanis Hopper 6 & & Upgrades

P9/10 PCC Grinding Plant – ITP Cirebon

P9 PCC Part 19 – Pembangunan Konstruksi Dryer Plant dan Pekerjaan Mekanikal Pabrik Semen Palimanan

P3/4 Trass Dryer Project – Konstruksi dan Pekerjaan Mekanikal

Workshop, Crushing dan Skyline Converyor System of East Block – Indominco DIVISI ENERGI

PLTU Banten 2 – Labuan (2x300 MW) PLTU Nagan Raya NAD (2X110 MW)

Nama Proyek Jenis Pekerjaan Pemberi Kerja

Pembangunan Jalur Ganda KA Cikampek-Cirebon (II) Segmen III Modifikasi St.Cirebon

Jalan Kereta Api Departemen Perhubungan-Direktorat Jenderal Perkeretaapian Satker Peningkatan Jalan KA Linta Utara Jawa (PLU)

PLTU 2 SULUT 2 X 25 MW EPC CONTRACT PT. PLN ( PERSERO) Infrastruktur Penanganan Luapan

Lumpur

Tanggul penahan lumpur. Bapel-BPLS

PLTU Kalsel 2 x 65 Mw EPC CONTRACT PT. PLN ( PERSERO) Construction of Coal Hauling Road &

Infrastucture Package I STA 0+000-37+000 Kab. Kutai Barat, Kaltim

Pekerjaan Jalan & infrastruktur PT. Gunung Bara Utama

SOR Hambalang, Sentul Pondasi, Struktur, Arsitek, MEP Kementrian Pemuda dan Olahraga Bandar Udara Medan Baru ME & Utilitas Dephub Direktorat Jenderal Perhubungan

Udara PLTU 2 Jabar - Palabuhan Ratu

(3x350 MW) Pembesian, Galian/Timbunan, Pasangan, Bekesting PT Truba Jaya Engineering (TJE) Pembangunan jembatan Merah Putih

Ambon Pembangunan Jembatan Kementrian PU Dirjen Bina Marga Balai Pelaksanaan Jalan nasional IX (Maluku dan Maluku Utara) satker NVT Pelaksanaan Jembatan Merah Putih Ambon

Pembangunan Dam Tembesi Thp I Pembangunan Dam Tembesi Otorita Pengembangan Daerah Industri Pulau Batam

PLTU Ketapang 2 x 10 MW EPC PT. PLN (persero) JICT Expansion Plan Civil Works

Scope 2 (Phase 3 & 4) Terminal Peti Kemas PT. JICT Pembangunan DPPU Kualanamu

Medan Mekanikal & Piping, Sipil, Elektrikal, Instrumentasi PT Pertamina Direktorat Pemasaran & Niaga Normalisasi Sungai Garang dan Banjir

Kanal Barat-JO

Normalisasi Sungai DPU-Dirjen SDA-Jateng Tanjung Priok Gas Fired Power Plant

Extension Project Civil Work MHI

Bendung Jatigede-JO Bendung PU Ditjen SDA, Jabar Kegiatan Pembangunan jalan

Tol/Bebas hambatan/Freeway Balikpapan - Samarinda. Paket KM.13 Balikpapan - Samboja

Pembangunan Jalan DPU Provinsi Kaltim

Pembangunan Graving Dock Pembangunan Graving Dock PT. Dok Pantai Lamongan Jalan Sorek-Teluk Meranti-Guntung Jalan Kimprawil Riau

PLTU Indramayu (3x330 MW) Test Pile, Piling SINOMACH-CNEEC-PENTA JO Stadium Unri Pekanbaru Struktur, Arsitek, MEP Pemda Riau

Bandara Sultan Syarif Kasim II MEP PT Angkasa Pura II (Persero) Pembangunan Jl. Layang Non Tol

Kp.Melayu Tanah Abang (Stage I : Sudirman-Casablanca)

Pembangunan Fly Over Dept. PU

Muara Karang Gas Power Plant Project Civil work & Modification works Mitsubishi Corporation FO Ahmad Yani Summarecon Bekasi Fly Over PT. Summarecon Agung, Tbk

Terminal Bus Pulo Gebang Pondasi, Struktur, Arsitek, MEP Pemda DKI Jakarta - Dinas Perhubungan Pembangunan Pipa Minyak Mentah

Tampino-Plaju

EPC dan commisioning diluar pengadaan pipa 8†untuk pipeline

Nama Proyek Jenis Pekerjaan Pemberi Kerja

Kecamatan Tana Lia Kabupaten Tana

Tidung Tidung

Pekerjaan Perpanjangan Dermaga B

400 M Dumai Pembuatan Dermaga PT Pelabuhan Indonesia I (persero) cabang Dumai Penggantian Fasilitas DPPU Soekarno

– Hatta Detail Engineering, Procurement, Construction, Testing dan Pre-commissioning dari pekerjaan. Penambahan fasilitas Storage Tank, modifikasi dan rehabilitasi pada existing Fuel Storage dan Pumping Station Facilities (Airport). Modifikasi dan

rehabilitasi pada Hydrant Facilities

PT Pertamina Direktorat Pemasaran & Niaga

Pembangunan Jembatan dan Jalan Tol

Solo-Kertosono Pekerjaan Jembatan dan Jalan PU-Dirjend. Bina Marga Construct of New AccessRoad to

Gunung Putri Pembangunan Jalan PT. Indocement Tunggal Prakarsa Tbk Penggantian Pipanisasi CB-I

Tasikmalaya - Ujung Berung Pembangunan dan Pemasangan Jalur Pipa PT. Pertamina Direktorat Pemasaran & Niaga

1.2 Rencana Transaksi 1.2.1 Alasan Transaksi

Perseroan saat ini merupakan pemegang saham mayoritas pada WIN yaitu sebesar 78,40%. Dalam beberapa tahun terakhir kinerja WIN mengalami penurunan, bahkan sejak tahun 2009 WIN telah mengalami saldo laba negatif.

• WIN mengalami saldo laba negative pada tahun 2009 dan 2010 masing-masing sebesar negative Rp. 26,304 Milyar dan negative Rp. 24,367, yang diakibatkan dari beban bunga pinjaman sebesar Rp. 36,787 milyar dan penyisihan persediaan usaha pupuk perusahaan sebesar Rp. 45,046 milyar, yang menjadi loss carrying forward di tahun 2010.

• Walaupun pada tahun 2010 WIN mencatat laba bersih sebesar Rp. 1,94 milyar akan tetapi berasal dari Pendapatan lain-lain yakni dari pendapatan atas penjualan aset, merk dan selisih penilaian aset tetap atas pemisahan WINER.

• WIN memiliki pinjaman sebesar Rp. 145,87 Milyar (terdiri dari pokok sebesar Rp 139,52 Milyar dan bunga sebesar Rp 6,35 Milyar) kepada Perseroan dengan tingkat bunga sebesar 4% per tahun diatas Suku Bunga Sertipikat Bank Indonesia (SBI), yang pada saat ini WIN tidak dapat melaksanakan pembayaran bunga kepada Perseroan.

• WIN memiliki kewajiban jatuh tempo sebagai berikut :

Kreditur Tanggal jatuh Tempo Jumlah [Milyar Rupiah]

SKBDN/LC/Kredit Supplier Juni 2011 84,6

CIMB Niaga Angsuran Kredit Juli 2011 25,0

Danamon Angsuran kredit 10,0

Jumlah 119,6

• WIN perlu melakukan Program Restukturisasi kewajibannya terhadap Perseroan agar WIN dapat memenuhi kewajiban kepada Pihak Ketiga.

• Penjualan Saham WINER kepada Perseroan senilai Rp. 33.258.757.907,- (tiga puluh tiga milyar dua ratus lima puluh delapan juta tujuh ratus lima puluh tujuh ribu sembilan ratus tujuh Rupiah) akan digunakan untuk melunasi hutang jatuh tempo yang wajib di bayar WIN, disamping untuk menyederhankan struktur kepemilikan pada kelompok usaha Perseroan.

Perseroan yakin dengan melakukan konversi piutang menjadi penyertaan saham dan pembelian saham milik WIN pada WINER, maka kinerja WIN akan berubah menjadi lebih baik, kemudian Perseroan akan mengalami penurunan piutang sebesar piutang WIN, namun pada sisi lain Perseroan akan mengalami peningkatan pada penyertaan saham anak perusahaan yaitu WIN dan Perseroan akan menjadi pemegang saham di WINER sebesar 40%.

1.2.2 Rencana Transaksi

Proses Perseroan dalam melakukan Rencana Transaksi adalah :

a) Melakukan konversi seluruh piutang pokok Perseroan kepada WIN menjadi penyertaan modal, yaitu sebesar Rp 139,52 milyar (pokok hutang WIN). Sedangkan sisa tagihan yang berasal dari bunga pinjaman sebesar Rp 6,35 milyar akan tetap dicatatkan sebagai piutang Perseroan di WIN

b) Pembelian saham WIN sebesar 40% (sejumlah 62.000 lembar saham) yang ada di WINER dengan rencana harga transaksi berdasarkan nilai buku per 30 Juni 2011 adalah sebesar Rp 536.432 per lembar saham, maka total nilai pembelian saham WIN sebesar Rp 33.258.757.907. Hasil dari penjualan saham tersebut akan digunakan untuk melakukan pembayaran hutang WIN pada Departemen Industrial Plant (DIP) sebesar Rp 29,75 Milyar, sedangkan sisanya sebesar Rp 3,51 Milyar akan digunakan sebagai kas WIN.

Adapun untuk Rencana transaksi yang akan dilakukan terangkum dalam bagan berikut : WIKA (PERSEROAN) WIN WINNER WINNER Mel a kukan Debt to Equi ty Swap Membeli Saham WIN di WINNER Menja dikan WINNER s ebagai Ana k Perusahaan 1 2 3 PKM GBI 40% 17,42% 42,58% 1.2.3 Sumber Dana

Sumber dana dalam melakukan rencana transaksi adalah berasal dari hutang WIN ke Perseroan (Piutang Perseroan ke WIN), Hutang WIN ke DIP (Piutang DIP ke WIN), dan hasil penjualan saham WIN di WINER :

Keterangan (Rp Juta) 1. Hutang WIN ke Perseroan a. Pokok 139.520 b. Bunga 6.350 2. Hutang WIN ke DIP 29.750 Total Hutang WIN ke Perseroan 175.620 3. Penjualan Saham WINER 33.259 1.2.4 Penggunaan Dana

Dana yang diperoleh akan digunakan untuk melakukan penyertaan saham pada WIN, pembayaran hutang ke DIP yang berasal dari hasil penjualan saham WIN yang ada di WINER, dan sisanya akan dijadikan sebagai kas perusahaan untuk menutup kebutuhan modal kerja yang harus ditanggung oleh Perseroan guna menjamin operasional WIN, adapun penggunaan dana secara terperinci adalah sebagai berikut :

Keterangan (Rp Juta) Rencana Penggunaan Dana (Rp Juta)

1. Hutang WIN ke Perseroan

a. Pokok 139.520 Debt to Equity Swap 139.520

b. Bunga 6.350 Hutang WIN ke Perseroan 6.350 2. Hutang WIN ke DIP 29.750 Penerimaan Kas WIN *) 3.509

3. Penjualan Saham WINER 33.259

Rencana Transaksi merupakan satu kesatuan transaksi dan tidak dapat dipisahkan satu dengan yang lain, selanjutnya Rencana Transaksi melalui konversi piutang Perseroan pada WIN dan pembelian saham WIN pada WINER secara bersama-sama disebut (“Rencana Transaksi”).

1.2.5 Alasan Penerbitan Fairness Opinion

Berdasarkan laporan keuangan Perseroan untuk tahun yang berakhir pada tanggal 30 Juni 2011 yang diaudit oleh Kantor Akuntan Publik (KAP) Hadori Sugiarto Adi & Rekan, nilai buku ekuitas Perseroan adalah sebesar Rp 1.957.572.605.000. Dengan demikian, Harga Rencana Transaksi sebesar Rp. 143.03 milyar (Rp 139,52 milyar + selisih hasil penjualan saham WIN di WINER dikurangi dengan pembayaran hutang WIN ke DIP adalah Rp 3,51milyar), merupakan 7,3% dari nilai buku ekuitas Perseroan pada tanggal 30 Juni 2011. Oleh karena itu, manajemen Perseroan menilai bahwa Rencana Transaksi merupakan tidak material sebagaimana dijelaskan dalam Peraturan Bapepam dan LK No. IX.E.2 tentang “Transaksi Material dan Perubahan Kegiatan Usaha Utama” (“Peraturan IX.E.2”) yang dimuat dalam Keputusan Ketua Bapepam dan LK No. Kep-413/BL/2009 tanggal 25 November 2009.

Dalam Peraturan IX.E.2 disebutkan bahwa yang dimaksud dengan transaksi material adalah setiap (a) pembelian saham termasuk dalam rangka pengambilalihan; (b) penjualan saham; (c) penyertaan dalam badan usaha, proyek, dan/atau kegiatan usaha tertentu; (d) pembelian, penjualan, pengalihan, tukar menukar atas segmen usaha atau aset selain saham; (e) sewa menyewa aset; (f) pinjam meminjam dana; (g) menjaminkan aset, dan/atau; (h) memberikan jaminan perusahaan, dengan nilai 20% (dua puluh persen) atau lebih dari ekuitas perusahaan, yang dilakukan dalam satu kali atau dalam suatu rangkaian transaksi untuk suatu tujuan atau kegiatan tertentu.

Manajemen Perseroan menegaskan bahwa Rencana Transaksi merupakan transaksi afiliasi, terkait dengan hubungan afiliasi kepemilikan saham antara (i) Perseroan sebagai pemegang saham mayoritas yang memiliki saham WIN sebesar 78,4%, dan (ii) 40% saham WIN yang ada WINER yang pada dasarnya WIN sendiri merupakan perusahaan yang berada dibawah kontrol Perseroan terkait kepemilikan saham, sebagaimana dijelaskan dalam Peraturan Bapepam dan LK No. IX.E.1 tentang “Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu” yang dimuat dalam Keputusan Ketua Bapepam dan LK No. Kep-412/BL/2009 tanggal 25 November 2009.

PT WIJAYA KARYA (Persero) Tbk.

Koperasi Ka ryawan (Kopkar) Karya Mitra Sa tya

PT Wi jaya Ka rya Intra de 78,40 %

Ya ya san Kesejahteraan Pegawai (YKP) PT Wija ya Ka rya (Persero) Tbk

20,31 %

1,29 %

PT Wija ya Ka rya Intrade Energy (“WINER”) 40,00 % PT PKM 17,42 % PT GBI 42,58 %

Komisaris dan Direksi Perseroan, baik secara sendiri-sendiri maupun bersama-sama, bertanggung jawab sepenuhnya atas kelengkapan dan kebenaran informasi yang disajikan dan setelah mengadakan penelitian dan pemeriksaan yang cukup, dan sepanjang yang diketahui dan diyakini, menegaskan bahwa informasi yang dimuat dalam informasi ini adalah benar dan tidak ada fakta material yang disembunyikan atau tidak diungkapkan yang dapat membuat atau mengakibatkan informasi atau fakta material menjadi tidak benar dan/atau menyesatkan.

Dalam rangka pelaksanaan Rencana Transaksi dan untuk memenuhi ketentuan-ketentuan yang diatur dalam Peraturan IX.E.1, Perseroan telah menunjuk KJPP TOH sebagai konsultan independen untuk memberikan Pendapat Kewajaran atas Rencana Transaksi.

1.2.6 Tanggal Penilaian (Cut Off Date)

Tanggal penilaian dalam laporan opini kewajaran ini adalah per 30 Juni 2011.

2) RUANG LINGKUP

Sebagai Penilai Independen dalam mempersiapkan Pendapat Kewajaran atas rencana konversi hutang menjadi modal saham, kami telah mempelajari, mengacu dan mempertimbangkan hal-hal sebagai berikut:

1. Informasi dari manajemen yang merencanakan untuk melakukan Perjanjian Restrukturisasi Piutang, antara Perseroan (Kreditur) dengan PT Wika Intrade (Debitur) tentang Rencana Konversi Piutang Menjadi Modal Saham.

2. Keterbukaan Informasi transaksi afiliasi WIKA dengan anak perusahaan pada tanggal 25 Mei 2009

3. Copy Perjanjian-perjanjian yang berkaitan dengan transaksi pinjaman antara Perseroan dengan PT Wika Intrade

5. Laporan Keuangan PT Wijaya Karya Tbk (Persero) per 30 Juni 2011, 31 Desember 2010, 31 Desember 2009, 2008, 2007 dan 2006 (AUDITED)

6. Proforma Laporan Keuangan per tanggal 30 Juni 2011 Sebelum dan Setelah rencana konversi hutang menjadi Saham, yang telah di review oleh Kantor Akuntan Publik Hadori & Rekan 7. Laporan Keuangan PT Wika Intrade per 30 Juni 2011 yang telah diaudit oleh KAP Hadori &

Rekan, 31 Desember 2010 yang telah diaudit oleh KAP Pieter Uways & Rekan, 31 Desember 2009 yang telah diaudit oleh KAP Soejatna Mulyana dan rekan dan per 31 Desember 2008, 2007 dan 2006 yang diaudit oleh KAP Hadori & Rekan.

8. Laporan Keuangan PT Wika Intrade Energi per 30 Juni 2011 dan 31 Desember 2010 yang telah diaudit oleh KAP Drs. Effendy.

9. Data struktur Organisasi dan Job Description PT Wijaya Karya Tbk (Persero) 10. Data Izin Usaha PT Wijaya Karya Tbk (Persero)

11. Wawancara dengan Manajemen, sehubungan dengan kesepakatan restrukturisasi hutang dan konversi hutang menjadi modal saham.

12. Berbagai sumber informasi baik media cetak dan elektronik dan hasil analisis lain yang kami anggap relevan.

Pendapat kewajaran ini disusun antara lain berdasarkan pada prinsip integritas informasi yang ada. Dalam menyusun Pendapat Kewajaran ini, kami melandaskan dan berdasarkan pada informasi dan data sebagaimana diberikan oleh manajemen Perseroan, yang mana berdasarkan hakekat kewajaran adalah benar, lengkap dan dapat diandalkan serta tidak menyesatkan. Kami tidak melakukan audit atau verifikasi atas informasi dan data tersebut.

Kami tidak melakukan penelitian atas keabsahan kesepakatan rencana konversi piutang menjadi penyertaan modal saham dan pembelian saham milik WIN pada WINER dari segi hukum dan implikasi aspek perpajakan dari konversi piutang menjadi penyertaan modal saham dan pembelian saham milik WIN pada WINER tersebut.

Kami berasumsi bahwa manajemen Perseroan telah menyampaikan seluruh informasi penting dan relevan berkenaan dengan rencana konversi piutang menjadi penyertaan modal saham dan pembelian saham milik WIN pada WINER, sepanjang pengetahuan manajemen Perseroan tidak ada data dan informasi material apapun lainnya yang belum diungkapkan dan dapat menyesatkan.

3) ASUMSI-ASUMSI POKOK

Pendapat Kewajaran tersebut disusun dengan mempertimbangkan kondisi pasar dan perekonomian, kondisi umum bisnis dan keuangan, serta peraturan pemerintah pada tanggal Pendapat Kewajaran ini dikeluarkan. Penilaian kewajaran ini hanya dilakukan terhadap Harga Konversi Piutang Menjadi Penyertaan Modal dan pembelian saham WIN pada WINER seperti yang telah diuraikan di atas.

Akibat dari konversi Piutang menjadi penyertaan modal saham dan pembelian saham WIN pada WINER, maka piutang Perseroan menjadi berkurang (hutang pokok dijadikan konversi penyertaan modal, sisanya tetap dijadikan sebagai piutang), penyertaan saham Perseroan bertambah/meningkat pada WIN, memiliki penyertaan saham pada WINER, dan kas Perseroan mengalami penurunan sebesar Rp 3,5 milyar, yang merupakan selisih dari kewajiban Perseroan atas pembelian saham WIN pada WINER sebesar Rp 33,26 milyar, kemudian dikurangi dengan kewajiban WIN pada DIP (salah satu divisi Perseroan) sebesar Rp29,75 milyar. Karenanya setelah konversi penyertaan modal ini efektif, maka persentase kepemilikan saham Perseroan pada WIN mengalami peningkatan menjadi sebesar 96,5%. dan menjadi pemegang saham baru pada WINER sebesar 40%.

Dengan ini kami menyatakan bahwa penugasan kami tidak termasuk menganalisis transaksi-transaksi diluar Konversi Piutang Menjadi Penyertaan Modal dan pembelian saham WIN pada WINER yang mungkin tersedia bagi Perseroan serta pengaruh dari transaksi-transaksi tersebut terhadap Rencana Transaksi.

Pendapat Kewajaran ini merupakan satu kesatuan analisa yang komprehensif yang tidak terpisahkan satu bagian dengan bagian yang lain secara keseluruhan. Analisa dan pembahasan sebagian dari Pendapat Kewajaran ini oleh pihak yang tidak berkompeten tanpa memperhatikan pembahasan dan analisa bagian yang lainnya dalam Pendapat Kewajaran ini secara keseluruhan dapat menyebabkan kesimpulan dari Pendapat Kewajaran ini memiliki perbedaan pengertian. Dalam penyusunan Pendapat Kewajaran ini, kami juga menggunakan beberapa asumsi lainnya, seperti terpenuhinya semua kondisi dan kewajiban Perseroan dan semua pihak yang terlibat dalam Rencana Transaksi. Rencana Transaksi akan dilaksanakan seperti yang telah dijelaskan sesuai dengan yang telah ditetapkan.

Kami tidak bertanggung jawab karena peristiwa yang terjadi setelah tanggal laporan ini yang berpengaruh secara signifikan terhadap hasil penilaian.

Atas usaha/saham yang dinilai kami tidak mempunyai suatu kepentingan apapun, baik sekarang maupun di masa mendatang.

Tugas dan imbalan yang kami terima sebagai penilai sama sekali tidak tergantung dari hasil pendapat kewajaran yang dilaporkan.

Dilarang menyebarluaskan pernyataan atau laporan penilaian baik secara keseluruhan, sebagian atau sebagai referensi nilai yang terdapat didalamnya maupun nama dan afiliasi tenaga ahli dari penilai, tanpa persetujuan tertulis penilai yang bersangkutan berkaitan dengan bentuk dan konteks telah tercantum dalam publikasi tersebut.

Laporan penilaian ini dianggap sah apabila tertera tanda tangan Direksi dan cap KJPP Toha Okky Heru dan Rekan

4) TINJAUAN EKONOMI

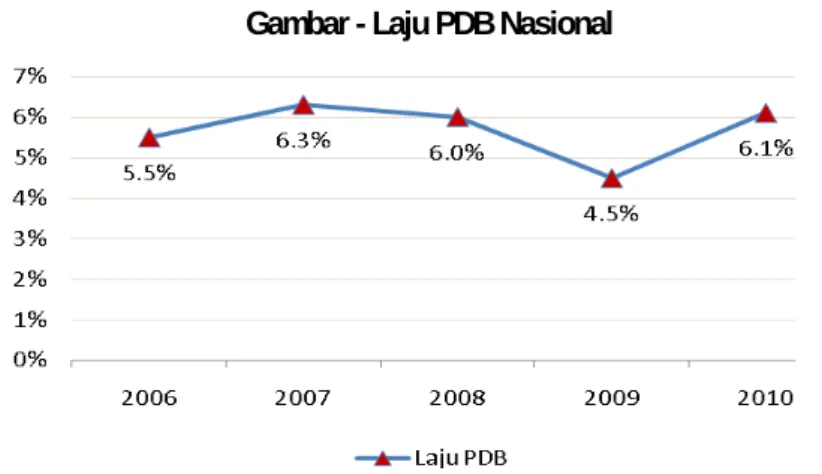

Pertumbuhan PDB merupakan indikator utama untuk melihat pertumbuhan sektor ekonomi Indonesia yang pada akhirnya akan berpengaruh langsung terhadap pertumbuhan sektor lainnya.

Selama periode tahun 2006 s.d. 2010 pertumbuhan ekonomi Indonesia yang dilihat dari laju PDB (Produk Domestik Bruto) menunjukan tren yang meningkat. Hanya pada tahun 2009 pertumbuhan perekonomian cenderung melambat, hal ini disebabkan terjadinya gejolak finansial pada tahun 2008 yang bersumber di Amerika Serikat dan merambat hampir ke seluruh negara di dunia. Namun pada tahun 2010 pertumbuhan ekonomi nasional kembali mengalami percepatan dengan pertumbuhan sebesar 6,1%.

Gambar - Laju PDB Nasional