1 BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Kegiatan investasi yang dilakukan di pasar finansial akan selalu disertai berbagai macam risiko yang harus dihadapi oleh para investor. Berbagai macam risiko ini muncul karena pada umumnya investasi selalu memiliki unsur ketidakpastian. Investor hanya dapat melakukan perkiraan-perkiraan berdasar kemampuan yang dimiliki, baik keahlian maupun data yang ada, untuk mengetahui berapa keuntungan yang diraih atas investasi yang telah dilakukan, termasuk juga seberapa besar penyimpangan hasil yang didapatkan dengan yang diharapkan. Secara potensi, tingkat keuntungan yang tinggi akan sebuah investasi saham juga akan memiliki tingkat risiko yang tinggi.

Keruntuhan yang terjadi pada pasar finansial di Amerika Serikat tahun 2008 lalu, diawali oleh krisis subprime mortgage dan kemudian terakumulasi dalam

Collateralized Debt Obligation (CDO), telah menunjukkan bahwa dalam pasar

finansial sebuah negara maju sekalipun, terdapat risiko yang menyertai kegiatan pasar finansial tersebut, salah satunya adalah risiko sistematis dan likuiditas. Aspek likuiditas merupakan salah satu faktor penting bagi sebuah perusahaan finansial, karena likuiditas menunjukkan kemampuan perusahaan tersebut membiayai kewajiban berdasarkan aset yang dimiliki.

CDO merupakan derivatif dari pasar finansial Amerika. CDO ini memiliki tingkat keuntungan yang tinggi, dan tentunya tingkat risiko yang tinggi pula. Para perusahaan finansial berlomba-lomba untuk memiliki dan memperdagangkan CDO tersebut di bursa, meskipun banyak pihak yang terdiri dari para analis bursa

2 menganggap bahwa CDO ini sewaktu-waktu dapat membahayakan sistem perekonomian Amerika, namun popularitas CDO semakin meningkat.

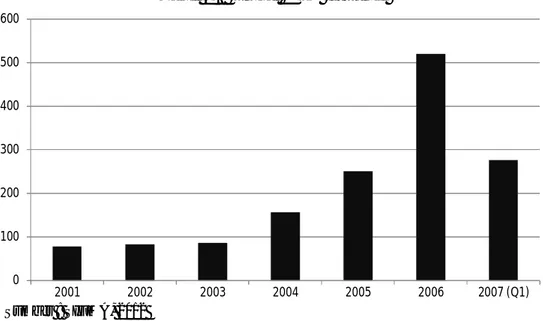

Tabel 1.1 Global CDO Issuance

Jumlah CDO yang diperdagangkan seperti yang terlihat pada Tabel 1.1 di atas menunjukkan peningkatan yang signifikan pada tahun 2006, yaitu kurang lebih sebesar US$ 520 miliar, di mana tahun 2005 hanya mencapai angka US$ 251 miliar. Jumlah CDO yang diperdagangkan inilah yang kemudian menjadi penyebab keruntuhan perekonomian Amerika Serikat. Tingkat likuiditas dari CDO yang diperdagangkan tersebut sangatlah rendah dan rumit, sehingga menimbulkan adanya tingkat risiko yang tinggi pada CDO.

Masalah mengenai risiko sistematis dan likuiditas inilah yang kemudian menyebabkan perusahaan-perusahaan yang bergerak di sektor keuangan di Wall Street mengalami kepailitan. Perusahaan-perusahaan berskala besar seperti Lehman Brothers, American International Group (AIG), Merril Lynch dan juga Goldman Sachs harus mengakui kegagalannya, karena mereka sesungguhnya tidak memiliki tingkat likuiditas yang baik ketika krisis finansial 2008 melanda

0 100 200 300 400 500 600 2001 2002 2003 2004 2005 2006 2007 (Q1) Sumber : SIFMA, 2012

3 pasar Amerika Serikat, krisis terbesar setelah Great Depression yang terjadi pada tahun 1929.

Risiko sistematis dan likuiditas adalah suatu hal yang sifatnya potensial, konseptual, namun sewaktu-waktu dapat terjadi. Dan pada saat risiko sistematis menjadi riil, biasanya membawa dampak yang sangat hebat bagi kegiatan-kegiatan yang terkait dengan risiko sistematis tadi, terutama pada sisi likuiditasnya. Risiko sistematis dan likuiditas akan selalu membayangi perekonomian di mana terdapat kegiatan investasi di dalamnya. Terlebih jika kegiatan investasi tersebut berada pada pasar finansial, seperti halnya pasar saham atau bursa, di mana di dalamnya terdapat berbagai macam perusahaan dari berbagai macam sektor industri.

Bursa Efek Indonesia yang merupakan pasar finansial di Indonesia menjadi tempat bagi perusahaan yang ada di Indonesia untuk lebih mengembangkan usaha yang sudah ada dan juga untuk mendapatkan kepercayaan dari masyarakat. Hal ini kemudian memicu perusahaan perbankan untuk mendaftarkan diri pada Bursa Efek Indonesia. Perusahaan perbankan tersebut tidak hanya ingin mengembangkan usaha dan memperoleh tambahan kepercayaan dari masyarakat, namun juga ingin memperoleh modal baru demi memperkuat struktur keuangan dan finansialnya, sehingga tingkat likuiditas yang ada dapat lebih ditingkatkan.

Pada saat ini telah terdapat 31 perusahaan jasa perbankan yang mencatatkan dirinya pada bursa (Tabel 1.2), dari total 434 perusahaan yang ada pada Bursa Efek Indonesia. Meskipun produk-produk yang digunakan oleh perusahaan jasa perbankan (maupun perusahaan di sektor lainnya) pada bursa Indonesia belum sekompleks produk-produk bursa negara maju, akan tetapi risiko sistematis dan likuiditas tak luput menyertai kegiatan investasi perusahaan-perusahaan jasa

4 perbankan tadi, seperti halnya pada bursa saham atau pasar finansial di negara lain.

Fokus penulisan thesis ini dilakukan terhadap saham perusahaan perbankan di Indonesia, di mana perusahaan yang bergerak pada sektor perbankan pada dasarnya haruslah memiliki tingkat likuiditas yang baik untuk menunjang operasional usahanya. Hal inilah yang memotivasi penulis untuk melakukan penelitian mengenai pengaruh risiko sistematis dan likuiditas terhadap tingkat pengembalian pada saham-saham perbankan di Indonesia. Karena penulis berpendapat bahwa risiko likuiditas, terutama di industri perbankan merupakan risiko yang harus diantisipasi dan diatasi.

Penelitian ini merupakan penelitian lanjutan dari penelitian yang telah ada sebelumnya, yaitu penelitian yang dilakukan oleh Saputra et al. (2000), Subanidja

(2007), Hijriah (2007), Kusumaningrum (2009) dan Pinem (2011). Penelitian-penelitian tersebut dilakukan untuk menganalisis pengaruh risiko

sistematis dan likuiditas terhadap tingkat pengembalian saham di Bursa Efek Indonesia.

Penelitian yang dilakukan oleh Saputra et al. (2000) menganalisis tentang pengaruh risiko sistematis dan likuiditas terhadap tingkat pengembalian saham badan usaha yang Go-Public pada tahun 1999 di Bursa Efek Indonesia. Penelitian tersebut berhasil menunjukkan bahwa risiko sistematis dan likuiditas memiliki pengaruh yang signifikan terhadap tingkat pengembalian saham.

Penelitian yang dilakukan oleh Subanidja (2007) mengenai rasio likuiditas dan risiko sistematis pada pasar saham LQ 45 di Bursa Efek Indonesia berhasil membuktikan hipotesis yang diajukan sebelumnya. Hipotesis tersebut adalah terdapat adanya hubungan secara simultan antara variabel rasio likuiditas yang berpengaruh secara signifikan terhadap risiko sistematis. Hasil pengujian yang

5 dilakukan dalam penelitian tersebut menunjukkan hubungan yang positif di antara kedua variabel.

Penelitian yang dilakukan oleh Hijriah (2007) tentang pengaruh faktor fundamental dan risiko sistematik terhadap harga saham properti di Bursa Efek Indonesia menunjukkan terdapat adanya hubungan antara faktor fundamental dan risiko sistematik terhadap harga saham properti. Penelitian tersebut berhasil menunjukkan bahwa secara serempak, faktor fundamental yang terdiri dari return

on assets (ROA), Lg retun on equity (LgROE), debt to equity ratio (DER), Lg price earning ratio (LgPER), earning per share (EPS), Lg book value (LgBV)

bersama dengan risiko sistematik memiliki pengaruh yang signifikan terhadap harga saham perusahaan properti di Bursa Efek Indonesia.

Penelitian yang dilakukan Kusumaningrum (2009) mengenai pengaruh risiko sistematis dan likuiditas saham terhadap return saham pada industri perbankan yang go public di Bursa Efek Indonesia tahun 2007-2009 menunjukkan bahwa secara parsial hanya risiko sistematis yang memiliki pengaruh yang signifikan terhadap return saham, namun secara simultan risiko sistematis dan likuiditas saham memiliki pengaruh yang signifikan terhadap return saham.

Pinem (2011) melakukan penelitian mengenai faktor makroekonomi, risiko sistematis, kinerja akuntansi, kinerja ekonomi dan pengaruhnya terhadap return saham di perusahaan pertambangan. Penelitian yang dilakukan tersebut menunjukkan bahwa hanya kinerja akuntansi (yaitu Operating Cash Flow) dan kinerja ekonomi (yang diwakili oleh Economic Value Added), yang tidak signifikan pengaruhnya terhadap return saham pada perusahaan pertambangan.

Perbedaan penelitian ini dengan penelitian yang telah dilakukan sebelumnya terletak pada metode pengukuran likuiditas pasar dan objek penelitiannya. Pada penelitian yang dilakukan oleh Saputra et al. (2000) menggunakan metode bid-ask

6

spread untuk pengukuran likuiditas pasar, sedangkan penelitian ini menggunakan

metode volume-based price impact, yang diperkenalkan oleh Cosandey pada tahun 2001. Objek penelitian pada penelitian ini berbeda dengan penelitian sebelumnya di mana Saputra et al. (2000) objek penelitiannya adalah saham-saham yang Go-Public di tahun 1999, Subanidja (2007) menggunakan saham-saham LQ 45 dan Pinem (2011) menggunakan saham pada sektor pertambangan di tahun 2006-2010 sebagai objek penelitiannya masing-masing, sedangkan pada penelitian ini objek penelitiannya adalah saham-saham perbankan pada tahun 2011 – 2012.

1.2 Masalah Penelitian 1.2.1 Pembatasan Masalah

Pada umumnya hampir semua investasi mengandung unsur ketidakpastian atau risiko. Tingkat pengembalian setiap saham untuk jenis investasi bentuk saham di pasar modal, dapat tidak sama karena besarnya dividen kas dan keuntungan atau pun kerugian dalam menjual setiap saham berbeda. Oleh sebab itu, dalam melakukan investasinya, diharapkan pertimbangan, perhitungan dan analisis yang matang dari seorang investor akan keputusan investasi yang akan diambil, yaitu berapa tingkat pengembalian yang diharapkan, besar risiko yang harus ditanggung dan tentunya tingkat likuiditas investasi tersebut.

Pada dasarnya investor akan selalu memperhitungkan besarnya risiko saham, dalam hal ini risiko saham yang dapat dieliminasi oleh investor adalah risiko sistematis sebagai variabel penentu tingkat pengembalian saham yang diharapkannya, karena risiko saham yang tinggi akan memberikan tingkat pengembalian yang tinggi, demikian pula sebaliknya. Namun sebenarnya ada variabel penentu lain yang juga akan mempengaruhi tingkat pengembalian saham,

7 yaitu likuiditas saham yang dapat diukur antara lain dengan menggunakan volume perdagangan saham harian. Oleh sebab itulah, penelitian ini akan membatasi masalah pada risiko sistematis dan likuiditas dan pengaruhnya terhadap tingkat pengembalian saham.

1.2.2 Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, maka kemudian diidentifikasi masalah sebagai berikut :

Apakah risiko sistematis dan likuiditas yang diukur dengan tingkat likuiditas pasar mempunyai pengaruh terhadap tingkat pengembalian saham perbankan di Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh risiko sistematis dan likuiditas saham terhadap tingkat pengembalian saham-saham perbankan di Indonesia selama periode 2011 - 2012.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penulisan thesis ini adalah : 1. Bagi Pihak Manajemen Perusahaan

Manajemen perusahaan khususnya sektor perbankan dapat mengatasi dan mengantisipasi dengan baik segala bentuk risiko sistematis dan likuiditas yang terdapat dalam bursa.

2. Bagi Pihak Investor di Pasar Modal

Investor yang menanamkan modalnya di pasar modal dapat mengetahui dan mengantisipasi risiko sistematis dan likuiditas yang ada, agar keputusan investasi yang diambil merupakan keputusan yang terbaik.

8 1.5 Sistematika Pembahasan

Penulisan dalam thesis ini dibagi menjadi 5 bab yang diuraikan sebagai berikut :

BAB 1 PENDAHULUAN

Dalam bab ini akan diuraikan pembahasan mengenai latar belakang permasalahan yang diangkat dalam thesis ini, perumusan masalah, tujuan penelitian dan kegunaan penelitian serta sistematika penulisan thesis

BAB 2 LANDASAN TEORI

Dalam bab ini akan diuraikan teori-teori, yaitu teori investasi, teori mengenai tingkat pengembalian suatu investasi, teori risiko sistematis dan juga teori likuiditas, yang akan digunakan sebagai acuan dalam membahas dan menganalisis permasalahan thesis ini BAB 3 METODE PENELITIAN

Dalam bab ini akan dibahas mengenai rancangan penelitian, penentuan subjek dan objek penelitian, teknik pengumpulan dan pengolahan data serta teknik analisis data

BAB 4 ANALISIS DAN PEMBAHASAN

Bab ini akan membahas mengenai analisis terhadap risiko sistematis dan likuiditas sebagai variabel independen dan tingkat pengembalian saham perusahaan perbankan sebagai variabel dependen, dan analisis pengaruh variabel dependen terhadap variabel independen

9 Bab ini merupakan bagian terakhir dalam thesis ini, yang berisi kesimpulan mengenai apa yang dibahas dan saran-saran yang diharapkan dapat bermanfaat bagi penelitian selanjutnya, manajemen perusahaan dan para investor, serta keterbatasan dalam penelitian