ANALISIS SANKSI ADMINISTRATIF TERHADAP WAJIB PAJAK

YANG TERLAMBAT MEMBAYAR PAJAK BUMI DAN BANGUNAN ( Studi Di Kecamatan Mattiro Sompe Kabupaten Pinrang)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Hukum (S.H) Jurusan Ilmu Hukum

Pada Fakultas Syari’ah Dan Hukum Uin Alaudddin Makassar

Oleh

KHAERUL. M 10400114194

FAKULTAS SYARI’AH DAN HUKUM

UIN ALAUDDIN MAKASSAR 2019

iii

PERNYATAAN KEASLIAN SKRIPSI

Mahasiswa yang bertanda tangan dibawah ini: Nama : Khaerul. M

NIM : 10400114194

Tempat/Tgl.Lahir : Pinrang, 06 Januari 1996

Jurusan/konsentrasi : Ilmu Hukum/ Hukum Tata Negara Fakultas/Program : Syariah dan Hukum

Alamat : Villa Samata Sejahtra Blok A2/8

Judul : Analisi Sanksi Administratif Terhadap Wajib Pajak Yang Terlambat Membayar Pajak Bumi Dan Bangunan ( Studi Di Kecamatan Mattiro Sompe Kabupaten Pinrang ).

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri. Jika dikemudian hari terbukti bahwa ia merupakan duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagian atau seluruhnya, maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Samata, Gowa 31 Januari 2019 Penyusun,

Khaerul. M

iv

KATA PENGANTAR

Alhamdulillahirabbil’alamin, Maha Besar Allah, Sang pemilik segala ilmu dan alam semesta alam. Segala puja dan puji bagi-Nya atas perkenan-Nya dala penyelesaian skripsi ini. Tak lupa Shalawat dan saam terhaturkan untuk Sang Baginda Rasulullah SAW beserta keluarga dan sahabatnya.

Penyelesaian skripsi ini adalah hal yang membanggakan bagi Penulis hingga saat ini karena menjadi pertanggungjawaban penulis selama menempuh pendidikan di Fakultas Syari’ah dan Hukum Universitas Islam Negeri Alauddin Makassar.

Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada orang tua penulis. Ayahanda H.Muslikin.,S.Pd.I dan Ibunda Hj.Hasnawati.,S.pd.I yang tidak mampu saya sebutkan kebaikan dan jasa-jasa serta pengorbanan yang selama ini beliau berikan kepada penulis. Terima kasih kepada saudariku, Fatimah. M, Mawaidah dan Husnaini. M yang senantiasa mendukung dan menemani setiap langka penulis dalam menjalani kehidupan. Kepada kakek dan nenek penulis. Teman yang selama ini mendorong dan mendukung serta membantu penulisan skripsi saya Annisa Dian Humaera, Sahabat yang saya anggap sebagai saudara Firman Palasa, M. Agus Sahran, Rahmat Andika, Muh Syahid, Aufaldi Sahab Nuredha, Irmayanti, Fitriani Fhadilah, Lisda Hamdarwati, Fitriani dan Sri Wahyuni, Alm. Muslimin, Alm. Eza Aldilah Majid dan Keluarga besar Ilmu Hukum D angkatan

v

2014 serta Sepupu yang menjadi penyemangat bagi penulis dalam menjalani hari-hari. Terima kasih atas segala bantuan dan dukungannya.

Pada prosesnya penyelesaian skripsi ini maupun dalam kehidupan selama menempuh pendidikan di Fakultas Syari’ah dan Hukum Universitas Islam negeri Alauddin Makassar, Penulis banyak mendapatkan bantuan dari berbagai pihak. Oleh sebab itu, pada kesempatan ini Penulis menghanturkan terima kasih kepada :

1. Rektor dan segenap jajaran Staf Rektor Universitas Islam Negeri alauddin Makassar

2. Bapak Prof. Dr. Darussalam Syamsuddin, M.Ag selaku Dekan Fakultas Syari’ah dan Hukum Universitas Islam Negeri Alauddin Makassar dan segenap jajarannya.

3. Ibu Istiqamah, S.H,. M.H selaku ketua jurusan Ilmu Hukum dan Bapak Rahman Syamsuddin, S.H,.M.H selaku sekertaris jurusan Ilmu Hukum Universitas Islam Negeri Alauddin Makassar.

4. Bapak Ahkam Jayadi.,S.H.,M.H selaku pembimbing I dan Bapak Ibu Dr. Andi Safriani.,S.H,.M.H selaku pembimbing II dalam penyusunan skripsi ini, terima kasih atas bimbingan dan nasehat-nasehat yang sangat berharga yang telah diberikan kepada penulis sehingga penulis mampu menyusun skripsi ini dengan baik.

5. Bapak Dr. Marilang.,S.H.,M.,Hum selaku pegiji I dan Ibu erlina.,S.H.,M.H selaku penguji II dalam penyusunan skripsi ini. Terima Kasih untuk bimbingan dan masuka-masukan yang sangat

vi

berharga yang telah diberikan yang telah diberikan kepada penulis sehingga Penulis mampu menyusun skripsi ini dengan baik.

6. Bapak dan Ibu dosen Fakultas Syari’ah dan Hukum Universitas Islam Negeri Alauddin Makassar yang tidak dapat penulis sebutkan satu persatu dalam skripsi ini. Engkaulah para pelita, penerang dalam gulita, jasamu tiada nilai dan batasnya.

7. Bapak dan Ibu Pegawai Akademik, Petugas Perpustakaan dan segenap Civitas Akademik Fakultas Syari’ah dan Hukum Universitas Islam Negeri Alauddin Makassar yang telah memberikan pelayanan administrasi yang sangat baik serta bantuan yang lainnya.

8. Saudara-saudari seperjuanganku tercinta ILMU HUKUM angkatan 2014 yang selalu memberikan motivasi dan perhatian selama penulisan skripsi ini.

9. Saudara-saudara seperjuangan di kelas peminatan Hukum Tata Negara yang telah mensupport dalam penyelesaian skripsi ini.

10.Keluarga Besar KKN Reguler Kelurahan Appanang, Kecamatan Liliriaja Kabupaten Soppeng Terima kasih atas kebersamaannya selama 2 bulan. Di Kelurahan ini saya menemukan cinta yang sesungguhnya.

11.Keluarga Besar Aliansi VSS terimaksih atas kebersamaannya semoga akan tetap terjaga selamanya.

Karya ilmiah ini tak mungkin mampu meraup seluruh kekayaan yang ada Ilmu Hukum, Khususnya Tindak Pidana Penangkapan Ikan Menggunakan Bahan

vii

Peledak sehingga sangat tepat kata pepatah latin “ Nec Scire Fas Est Omnia” tidak sepantasnya mengetahui segalanya. Kritik dan saran yang bersifat membangun senantiasa Penulis nantikan sebagai acuan untuk karya ilmiah selanjutnya. Semoga karya ini dapat bermanfaat, baik kepada Penulis maupun kepada semua pihak yang haus akan ilmu pengetahuan, khususnya Hukum Hukum Tata Negara.

Gowa, 31 Januari 2019

viii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIHAN SKRIPSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... viii

ABSTRAK ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Deskripsi Fokus ... 8

C. Rumusan Masaalah ... 9

D.Kajian Pustaka ... 10

E. Tujuan dan Kegunaan ... 11

BAB II TINJAUAN TETORITIS ... 13

A. Pengertian Pajak Bumi dan Bangunan ... 13

B. Maksud dan Tujuan Pajak Bumi dan Bangunan ... 15

C. Dasar Hukum Pajak Bumi dan Bangunan ... 16

D. Asas-Asas hukum pajak ... 17

E. Obyek dan Subyek Pajak Bumi dan Bangunan... 23

F. Tarif pajak dan dasar pengenaanya ... 23

G. Tata Cara Pembayaran dan Penagihan PBB ... 25

H. Latar Belakang Sanksi Administrasi dalam PBB ... 27

I. Tinjauan Hukum Islam Tentang Wajib Pajak ... 33

BAB III METODE PENELITIAN ... 40

A. Tipe penelitian ... 40

ix

C. Lokasi penelitian ... 41

D. Sumber Data ... 41

E. Metode pengumpulan data ... 42

F. Instrumen Penelitian... 43

G. Teknik Pengolahan dan Analisis data ... 43

BAB IV PEMBAHASAN DAN HASIL PENELITIAN ... 45

A. Gambaran Umum Hasil Lokasi Penelitian ... 45

1. Visi dan Misi Kantor Pelayanan Pajak Pinrang ... 46

2. Struktur Organisasi KPP Kabupaten Pinrang ... 46

3. Wilayah Kerja ... 49

4. Kedudukan, Tugas Pokok dan Fungsi KPP Pinrang ... 49

B. Pengaruh Sanksi Administratif Bagi Wajib Pajak yang terlambat membayar PBB di KPP Kecamatan Mattiro Sompe ... 50

C. Hambatan Dalam Penerapan Sanksi Administratif bagi Wajib Pajak yang terlambat membayar PBB di KPP Kecamatan Mattiro Sompe ... 53

D. Pembahasan ... 58 BAB V PENUTUP ... 65 A. Kesimpulan ... 65 B. Saran ... 65 DAFTAR PUSTAKA ... 67 RIWAYAT HIDUP LAMPIRAN-LAMPIRAN

x ABSTRAK

Pajak menjadi salah satu sumber pendapatan negara yang dipergunakan untuk dana pembngunan nasional guna mewujudkan kesejahtraan seluruh masyarakat di Indonesia. Meskipun secara normatif Pemerintah telah mengeluarkan ketentuan hukum bagi wajib Pajak yang tidak memenuhi kewajibannya atau terlambat memenuhi kewajibannya, namun dalam kenyataannya Pemerintah belum secara optimal melakukan penegakan hukum kepada wajib Pajak yang tidak memenuhi kewajibannya berupa pengenaan sanksi kepada wajib Pajak tersebut. Salah satu faktor yang menjadikan kendala bagi Pemerintah dalam penerapan sanksi di bidang hukum Pajak adalah belum optimalnya sosialisasi kepada masyarakat sebagai wajib Pajak mengenai pentingnya membayar Pajak dan sanksi yang akan diterima apabila wajib Pajak melalaikan kewajibannya.

Permasalahan yang dikaji dalam penelitian ini adalah : (1) Bagaimana pengaruh sanksi Administratif bagi wajib Pajak yang terlambat membayar Pajak Bumi dan Bangunan di wilayah Kecamatan Mattiro Sompe Kabupaten Pinrang, (2) Apa saja hambatan-hambatan yang dihadapi dalam penerapan sanksi administratif bagi wajib pajak yang terlambat membayar Pajak Bumi dan Bangunan. Penelitian ini bertujuan: (1) Untuk mengetahui dan memahami pengaruh sanksi Administratif bagi wajib Pajak yang terlambat membayar Pajak Bumi dan Bangunan di wilayah Kecamatan Mattiro Sompe Kabupaten Pinrang, (2) Untuk mengetahui dan memahami hambatan-hambatan yang dihadapi dalam menerapkan sanksi administratif bagi wajib Pajak yang terlambat membayar Pajak Bumi dan Bangunan.

Metode penelitian yang digunakan dalam penelitian ini adalah: penelitian kualitatif dengan pendekatan yuridis-sosiologis. Metode pengumpulan data yang digunakan adalah: (1) metode wawancara, (2) metode dokumentasi, (3) metode observasi.

Hasil penelitian menunjukan bahwa sanksi administratif yang diberikan dapat dilaksanakan sesuai prosedur dan sesuai dengan Undang-undang Nomor 12 tahun 1994 tentang Pajak Bumi dan Bangunan dan Keputusan Menteri Keuangan Republik Indonesia Nomor 362/KMK.04/1999 tentang sanksi administrasi perpajakan yang dikenakan kepada Wajib Pajak karena melanggar kewajiban perpajakan sebagaimana dimaksud. Sanksi administrasi berupa bunga sebesar 2% dikenakan terhadap wajib pajak yang terlambat membayar pajak dalam jangka waktu satu bulan, sanksi administrasi berupa kenaikan (kenaikan pajak atau tambahan pajak) dikenakan terhadap wajib pajak yang melanggar ketentuan perundang-undangan perpajakan dengan terlambat membayar lebih dari satu bulan. Sedangkan sanksi denda diberikan kepada wajib pajak yang sengaja tidak melaksanakan kewajibannya membayar pajak setelah batas waktu yang ditentukan lewat, biasanya sanksi denda ini juga diikuti dengan sanksi kenaikan.

Simpulan dari hasil penelitian di atas adalah pelaksanaan penagihan belum efektif dikarenakan pelaksanaan penagihan tidak dilaksanakan kesemua desa/kelurahan. Selain itu ada beberapa kendala dalam tindakan penagihan antara lain kurangnya kesadaran masyarakat.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap Negara yang menganut konsep Negara hukum (rechtstaat) pada dasarnya memiliki politik hukum sebagai suatu landasan atau dasar bagi pembangunan hukum. Politik hukum ini menurut AH Nusantara harus sesuai dengan cita-cita dasar atau ideologi Negara. Demikian pula halnya di Indonesia, politik hukum nasionalnya selaras dengan Pancasila dan Undang-Undang Dasar 1945. Politik hukum nasional di sini adalah kebijaksanaan pembangunan hukum nasional untuk mewujudkan satu kesatuan sistem hukum nasional berdasarkan Pancasila dan Undang-Undang Dasar 1945.1

Wujud pelaksanaan dari pada politik hukum nasional adalah melalui kebijakan hukum yang dibuat oleh Pemerintah. Kebijakan hukum sering diimplementasikan dalam bentuk peraturan Perundang-Undangan maupun pelayanan hukum yang diberikan Pemerintah kepada masyarakat.

Pembangunan tidak dapat digerakan tanpa adanya dukungan dana terutama yang berasal dari dalam negeri sehingga pada sektor ini penerimaan dalam negeri sangat diperlukan. Pemerintah berupaya setiap tahunnya penerimaan dalam negeri terutama dari pajak terus meningkat. Demikian penting pajak bagi Negara.

Pajak Bumi dan bangunan memberikan keuntungan dan kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai hak

1Abdul Hakim G. Nusantara, , Politik Hukum Indonesia, (Jakarta : cet I, Yayasan Bantuan Hukum Indonesia, 1991), h. 3

2

atasnya atau memperoleh manfaat dari padanya, oleh karena itu wajar apabila mereka diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya kepada negara melalui pajak, Di negara-negara yang menganut paham hukum, segala sesuatu yang menyangkut pajak harus ditetpakan dalam Undang-Undang Dasar 1945 pasal 23 ayat 2 sebagai dasar hukum pemungutan pajak oleh negara. Dalam pasal itu di tegaskan bahwa pengenaan dan pemungutan pajak ( termasuk bea dan cukai ) untuk keperluan negara hanya boleh terjadi berdasarkan undang-undang.2

Hal tersebut dapat dilihat pada setiap Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) yang disusun Pemerintah yang selalu menempatkan Pajak sebagai pendapatan utama. Dalam setiap rancangan Anggaran Pendapatan dan Belanja Negara direncanakan kontribusi dari sektor Pajak kurang lebih 70% atau 12.3% dari Produk Domestik Bruto (PDB) dari penerimaan Negara. Pada tahun anggaran 2008, penerimaan Pajak dalam APBN-P 2008 sebesar Rp 555,57 triliun yang terdiri atas Pajak dalam Negeri sebesar Rp 526,598 triliun dan Pajak perdagangan internasional Rp 28,979 triliun.3

Salah satu bidang yang menjadi sasaran kebijakan hukum Pemerintah adalah Pajak. Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut penguasa berdasarkan norma-norma hukum

2Bohari, Pengntar hukum pajak, (Jakarta: Raja grafindo persada, 2002), h. 31

3Islamy, Irfan M, Prinsip-Prinsip Perumusan kebijaksanaan Negara, (Jakarta : Bumi Aksara, 1984), h. 15

3

untuk menutup biaya produksi barang-barang dan jasa kolektif untuk mencapai kesejahtraan umum.4

Dari aspek hukum, Pemerintah telah mengeluarkan kebijakan hukum berupa peraturan Perundang-undangan yang mengatur masalah Perpajakan, seperti Undang-Undang Nomor 12 tahun 1994 tentang Perubahan atas Undang-Undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan. Pajak Bumi Bangunan merupakan Pajak Pemerintah yang pengelolaannya ditangani langsung oleh Pemerintah pusat. Pajak Bumi Bangunan meskipun dikelola oleh Pemerintah pusat, hasilnya diperuntukkan bagi Pemerintah daerah. Dengan demikian Pajak Bumi dan Bangunan termasuk salah satu sumber pendapatan daerah sebagaimana disebutkan dalam Pasal 5 Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah sebagai berikut:5

1. Penerimaan Daerah dalam pelaksnaaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan

2. Pendapatan daerah sebagaimana dimaksud pada ayat (1) bersumber dari : a. Pendapatan asli daerah

b. Dana perimbangan dan c. Lain-lain pendapatan

3. Pembiayaan sebagaimana dimaksud pada ayat (1) bersumber dari : a. Sisa lebih perhitungan anggaran daerah

4Aristanti Widyaningsih, Hukum Pajak Dan Perpajakan, (Bandung : Alfabeta Cv, 2017), h. 2

4 b. Penerimaan pinjaman daerah c. Dana cadangan daerah dan

d. Hasil penjualan kekayaan daerah yang dipisahkan.

Berdasarkan ketentuan tersebut di atas, maka Pajak Bumi dan Bangunan dapat dimasukkan dalam pendapatan daerah yang berasal dari dana perimbangan antara Pemerintah pusat dan Pemerintah daerah.

Lebih lanjut dalam Peraturan Pemerintah Nomor 16 tahun 2000 tentang Pembagian Hasil Penerimaan Pajak Bumi dan Bangunan antara Pusat dan Daerah dan Keputusan Menteri Keuangan Nomor 82/KMK.04/2000 tentang Pembagian Hasil Penerimaan Pajak Bumi dan Bangunan antara Pusat dan Daerah ditentukan bahwa secara prinsip pembagian Pajak Bumi dan Bangunan untuk Pemerintah Pusat adalah 10% (sepuluh persen), sedangkan untuk Daerah sebesar 90% (sembilan puluh persen).

Pajak Bumi dan Bangunan adalah Pajak Negara, yaitu suatu jenis pajak yang dikelola oleh Direktorat Jendral Pajak dengan instansi operasionalnya Kantor Pelayanan Pajak Pratama. Kemudian menurut pasal 18 UU PBB, menyebutkan:

a. Hasil penerimaan pajak merupakan penerimaan negara yang dibagi antara Pemerintah Pusat dan Pemerintah Daerah dengan imbangan pembagian sekurang-kurangnya 90% (sembilan puluh persen) untuk pemerintahan daerah tingkat II dan pemerintah daerak tingkat I sebagai pendapatan daerah yang bersangkutan (pemerintahan daerah tingkat II

5

sekarang adalah Pemerintah Kabupaten sedangkan pemerintahan tingkat I adalah Pemerintahan Propinsi).

b. Bagian penerimaan Pemerintahan Daerah sebagai mana yang dimaksud dalam Ayat (1), sebagian besar diberikan kepada pemerintah daerah tingkat II (pemerintahan kabupaten).

c. Imbangan pembagian hasil penerimaan pajak sebagaimana dimaksud dalam Ayat (1) dan Ayat (2) diatur dengan peraturan pemerintah.

Umumnya masyarakat yang tidak membayar PBB dikarenakan keadaan ekonomi dan tingkat pendidikan rendah, serta kurangnya kesadaran dan kepatuhan untuk membayar pajak atau bahkan tidak tahu seluk beluk pajak. Disamping itu, ada juga orang yang memiliki perekonomian, pendidikan yang baik serta yang tahu seluk beluk pajak dan manfaat pajak bagi negara maupun bagi dirinya sendiri tidak membayar pajak atau tidak disiplin tepat pada waktunya membayar PBB. Maka, diperlukan sanksi dan alat paksa yang dapat digunakan untuk memaksa wajib pajak agar menerapkan kewajibanya dan sadar akan kewajibanya.

Menurut Rochmat Soemitro, sanksi pajak itu sendiri ada dua jenis yaitu:6

a. Sanksi Pidana adalah sanksi yang dijatuhkan oleh hakim pidana dalam suatu putusan (vonnis) dalam sidangnya kepada seseorang,baik ia wajib pajak,orang belusm wajib pajak maupun pejabat pajak,yang telah melakukan

6

perbuatan-perbuatan dibidang perpajakan yang memenuhi rumusan Undang-Undang yang oleh Undang-Undang-Undang-Undang diancam dengan sanksi pidana.

b. Sanksi Administratif, sifat dan pelaksanaanya lain dari pada sanksi pidana. Sanksi Administratif adalah hukuman yang dijatuhkan oleh pejabat Administrasi terhadap wajib pajak yang melanggar ketentuan Undang-Undang yang dikualifikasikan lebih ringan daripada tindak pidana, yang selalu berupa sejumlah uang, baik suatu jumlah tetap atau suatu perkalian atau persentase dari jumlah pajak yang terutang.

Sanksi administratif bagi wajib PBB telah diatur dalm UUPBB yaitu Pasal 9 Ayat (2), Pasal 10 Ayat (2), (3) dan Ayat (4) dan dalam Pasal 11 Ayat (3) UUPBB adalah sebagai berikut:

a. Denda administrasi sebesar 25% dihitung dari pokok pajak bagi wajib pajak yang tidak menyampaikan Surat Pemberitahuan Obyek Pajak (SPOP) walaupun sudah ditegur secara tertulis seperti yang dirumuskan dalam Pasal 9 Ayat (2) dan Pasal 10 Ayat (2) huruf a dan Ayat (3) UUPBB.

b. Denda administrasi sebesar 25% dari selisih pajak yang terhutang bagi wajib pajak yang melaporkan data obyek pajak tidak benar (lebih kecil dari hasil pemeriksaan Drirektorat Jendral Pajak). Hal tersebut telah dirumuskan dalam Pasal 10 Ayat (2) huruf b dan Ayat (4) UUPBB. c. Dikenakan denda administrasi sebesar 2% sebulan,yang dihitung dari

saat jatuh tempo sampai dengan hari pembayaran. Untuk jangka waktu paling lama 24 bulan untuk pajak terhutang yang pada saat jatuh tempo

7

pembayaran tidak dibayar atau pembayaran kurang, seperti yang dirumuskan dalam Pasal 11 Ayat (3) UU PBB.

Dalam penjatuhkan sanksi Administratif dilakukan oleh aparatur negara yang terdiri dari fungsionaris/ pejabat atau lembaga negara yang diberi wewenang dan kewajiban berdasarkan peraturan perundang-undangan, untuk melaksanakan segala ketentuan yang sudah ditentukan dalam undang-undang perpajakan.

Untuk memudahkan wajib pajak menerapkan kewajibannya, maka pemerintah menyediakan berbagai fasilitas diantaranya adalah: Bank, Pos dan Giro, dan tempat lain yang ditunjuk oleh Menteri Keuangan. Hal ini menunjukan begitu besarnya perhatian dan fasilitas yang diberikan kepada wajib pajak untuk melaksanakan kewajibannya, tetapi dilapangan dalam penerapan pemungutan PBB tidak semudah yang dibayangkan karena masih ada wajib pajak yang belum menyadari akan pentingnya pemenuhan kewajiban tersebut bagi dirinya dan Negara, sehingga mereka belum mau membayar Pajak Bumi Bangunan.

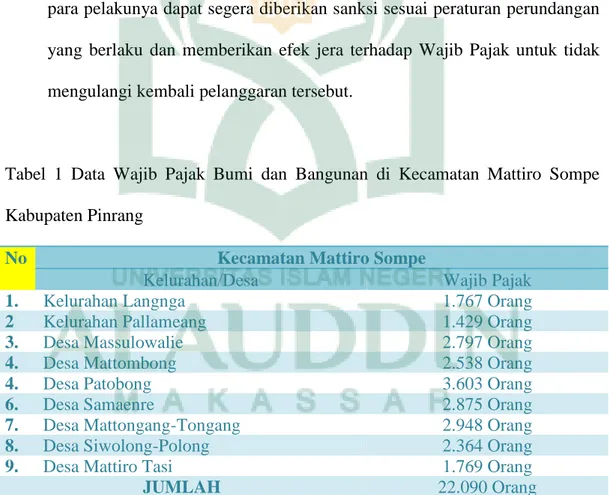

Dalam hal penerapan pemungutan Pajak Bumi Bangunan pada Dinas Pendapatan Daerah Kabupaten Pinrang, ditemukan bahwa terdapat permasalahan ketidakpatuhan / kelalaian wajib Pajak di Kabupaten Pinrang. Pajak Bumi dan Bangunan yang ditargetkan oleh APBD terkadang tidak sesuai dengan apa yang sudah ditargetkan oleh pemerintah daerah, sehinngga tidak terealisasi dan kadang pencapaiannnya dibawah dari target awal.

8

Meskipun secara normatif Pemerintah telah mengeluarkan ketentuan hukum bagi wajib Pajak yang tidak memenuhi kewajibannya atau terlambat memenuhi kewajibannya, namun dalam kenyataannya Pemerintah belum secara optimal melakukan penegakan hukum kepada wajib Pajak yang tidak memenuhi kewajibannya berupa pengenaan sanksi kepada wajib Pajak tersebut. Salah satu faktor yang menjadikan kendala bagi Pemerintah dalam penerapan sanksi di bidang hukum Pajak adalah belum optimalnya sosialisasi kepada masyarakat sebagai wajib Pajak mengenai pentingnya membayar Pajak dan sanksi yang akan diterima apabila wajib Pajak melalaikan kewajibannya.

Berkaitan dengan hal tersebut, maka peneliti tertarik untuk mengangkat judul tentang “Analisis Sanksi Administratif Terhadap Wajib Pajak Yang Terlambat Membayar Pajak Bumi dan Bangunan (Studi di Kecamatan Mattiro Sompe Kabupaten Pinrang).

B. Deskripsi Fokus

Agar tidak terjadi kesalah pahaman dalam mendefenisikan dan memahami penelitian ini, maka penulis akan mendefenisikan dan memberikan pemahaman tentang penelitian ini, maka penulis akan mendeskripsikan judul yang di anggap penting :

1. Analisis secara umum adalah aktivitas yang terdiri dari serangkaian kegiatan seperi mengurai, membedakan, memilah sesuatu untuk dikelompokkan kembali menurut kriteria tertentu dan kemudian dicari kaitannya lalu ditafsirkan maknanya.

9

2. Sanksi/Hukuman pada dasarnya sanksi/hukuman merupakan imbalan yang bersifat negatif yang diberikan kepada seseorang atau sekelompok orang yang dianggap telah melakukan perilaku menyimpang.

3. Adminstratif adalak kegiatan penyusunan dan pencatatan data secara informasi (drafting and recording data + information) secara sistematis dengan tujuan menyediakan keterangan serta memudahkan memperolehnya kembali secara keseluruhan dan dalam satu hubungan satu sama lain.

4. Wajib Pajak, sering disingkat dengan sebutan WP adalah orang pribadi atau badan (subjek pajak) yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

5. Pajak Bumi dan Bangunan adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik lagi atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat daripadanya.

C. Rumusan Masaalah

Berdasarkan latar belakang masalah tersebut dapat dikemukakan pokok masalah sebagai berikut ini:

Bagaimana Analisis Sanksi Administratif Terhadap Wajib Pajak Yang Terlambat Membayar Pajak Bumi dan Bangunan (Studi di Kecamatan Mattiro Sompe Kabupaten Pinrang).

10

Berdasarkan pokok masalah tersebut dapat dikemukakan sub masalah berikut ini :

1. Bagaimana pengaruh sanksi Administratif bagi wajib Pajak yang terlambat membayar Pajak Bumi dan Bangunan Terhadap pemasukan pajak di Kecamatan Mattiro Sompe Kabupaten Pinrang ?

2. Hambatan-hambatan apa saja yang dihadapi dalam penerapan sanksi administratif bagi wajib pajak yang terlambat membayar Pajak Bumi dan Bangunan ?

D. Kajian Pustaka

Dalam penulisan skripsi ini penulis menggunakan literature meliputi : 1. Perpajakan Indonesia, oleh Waluyo, buku ini menguraikan tentang pengenaan

pajak pertambahan nilai barang dan jasa dan penjualan atas barang mewah, pajak penjualan atas barang mewah, faktur pajak, pajak masukan, jenis pajak lainnya, badan penyelesaian sengketa pajak.

2. Pengantar hukum keuangan daerah, oleh Drs. Muhammad Djuhana S.H. buku ini menguraikan tentang, ruang lingkup keuangan daerah, sistem dan kelembagaan keuangan daerah, penganggaran pendapatan dan belanja daerah. 3. Hukum pajak dan perpajakan, oleh aristanti widyaningsih, buku ini menguraikan tentang teori, konsep, dan inti perpajakan, konsep pajak penghasilan, pajak bumi dn bagunan, penagihan pajak, retribusi pajak daerah dan sanksi perpajakan.

11

4. Perpajakan oleh Hilarius Abut, S.Sos, MM. Buku ini menguraikan tentang dasar-dasar pajak, KUP, perbedaan pajak, retribusi dan sumbangan, fungsi pajak, penggolongan pajak, sistem perpajakan nasional.

5. Metode penelitian kuantitatif kualitatif dan R & D, oleh Prof. Dr. Sugiyono buku ini menguraikan tentang, perspektif metode penelitian kuantitatif dan kualitatif, metode kuantitatif, metode penelitian kuantitatif, proposal penelitian dan penelitian pengenbangan.

6. Pengantar hukum Indonesia, oleh Ishaq, Buku ini menguraikan tentang asas-asas hukum tata negara, asas-asas-asas-asas perdata, asas-asas-asas-asas hukum pidana, dan asas-asas asas hukum pajak.

E. Tujuan dan Kegunaan 1. Tujuan

Adapun yang menjadi tujuan penelitian ini adalah menjawab rumusan masalah yang di paparkan di atas, yaitu sebagai berikut :

a.Untuk mengetahui dan memahami kedudukan sanksi administratif bagi wajib Pajak yang terlambat membayar Pajak Bumi dan Bangunan di wilayah Kecamatan Mattiro Sompe Kabupaten Pinrang.

b.Untuk mengetahui dan memahami hambatan-hambatan yang dihadapi dalam penerapan sanksi administratif bagi wajib Pajak yang terlambat membayar Pajak Bumi dan Bangunan.

2. Kegunaan

Manfaat penelitian ini dapat dibedakan menjadi 2 (dua), yaitu manfaat umum dan manfaat khusus.

12

1.Kegunaan umum dalam penelitian ini adalah memberikan sumbangan pemikiran bagi ilmu pengetahuan hukum khususnya hukum administrasi Negara.

2.Adapun kegunaan khusus dalam penelitian ini dapat diuraikan sebagai berikut:

a.Temuan dalam penelitian ini diharapkan dapat dipergunakan sebagai data awal guna melakukan penjelajahan lebih lanjut dalam bidang kajian yang sama atau dalam bidang kajian yang memiliki keterkaitan dengan pembahasan dalam penelitian ini.

b.Diharapkan dapat membantu memberikan masukan atau sumbangan pemikiran bagi Pemerintah dalam mengambil kebijakan mengenai penerapan sanksi administratif bagi wajib Pajak yang terlambat membayar Pajak Bumi dan Bangunan diwilayah Mattiro Sompe Pinrang.

13 BAB II

TINJAUAN TEORITIS

A. Pengertian Pajak Bumi dan Bangunan

Pajak dari bahasa Latin taxo; "rate" adalah iuran rakyat kepada negara berdasarkan undang-undang, sehingga dapat dipaksakan, dengan tidak mendapat balas jasa secara langsung.7

Menurut pengertian di atas dapat di simpulkan pajak adalah iuran wajib rakyat kepada Negara sebagai wujud peran serta dalam pembangunan yang pengenaanya berdasarkan undang-undang dan tidak mendapat imbalan secara langsung serta dapat di paksakan kepada mereka yang melanggarnya.

Pajak Bumi dan Bangunan adalah Pajak Negara yang dikenakan terhadap bumi atau bangunan berdasarkan undang-undang nomor 12 tahun 1985 tentang pajak Bumi dan Bngunan sebagaimana telah di ubah denga Undang-Undang no 12 Tahun 1994. Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadan objek yaitu bumi/tanah dan atau bangunan. Keadaan subyek (siapa yang membyar) tidak ikut menetukan besarnya pajak.8

Pengertian bumi menurut Pasal 1 Undang-Undang Nomor 12 tahun 1994 tentang Perubahan atas Undang-Undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan adalah permukaan bumi dan tubuh bumi yang berada di bawahnya. Pengertian bumi secara awam dipahami sebagai tanah,

7Https://Id.Wikipedia.Org/Wiki/Pajak, Di Akses Pada Pukul 14.17 Wita

8Aristanti Widyaningsih, Hukum Pajak Dan Perpajakan, (Bandung : Alfabeta Cv, 2017), h. 194.

14

sedangkan tanah pada dasarnya merupakan permukaan bumi yang dalam penggunaannya meliputi juga sebagian tubuh bumi yang ada di bawahnya dan sebagian dari ruang yang ada di atasnya. Menurut kamus besar Bahasa Indonesia tanah adalah :9

a. permukaan bumi atau lapisan bumi yang di atas sekali b. keadaan bumi di suatu tempat

c. permukaan bumi yang diberi batas

d. bahan-bahan dari bumi, bumi sebagai bahan sesuatu (pasir, cadas, napal, dan sebagainya).

Pengertian bangunan menurut Pasal 1 Undang-Undang Nomor 12 tahun 1994 tentang Perubahan atas Undang-Undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan yang diperuntukkan sebagai tempat tinggal atau tempat berusaha atau yang dapat diusahakan. Menurut pengertian di atas bangunan meliputi :10

1. Rumah tempat tinggal 2. Bangunan tempat usaha 3. Gedung bertingkat 4. Pusat perbelanjaan 5. Jalan tol

6. Kolam renang dan sebagainya.

9W.J.S Purwodarminto, Kamus Besar Bahasa Indonesia, ( Jakarta : Balai Pustaka, 1994),

h, 354

15

Berdasarkan uraian tersebut di atas, dapat dijelaskan bahwa yang dimaksud dengan Pajak Bumi dan Bangunan adalah iuran wajib yang dikenakan oleh negara terhadap nilai obyek Pajak berupa Bumi dan Bangunan. B. Maksud dan Tujuan Pajak Bumi dan Bangunan

Alasan yang dijadikan dasar untuk melakukan pemungutan PBB adalah:

1. Dasar falsafah yang digunakan dalam berbagai undang-undang yang berasal dari jaman kolonial adalah tidak sesuai dengan Pancasila.

2. Berbagai undang-undang mengenakan pajak atas harta tak bergerak sehingga membingungkan masyarakat.

3. Undang-undang yang berasal dari jaman kolonial tidak sesuai dengan aspirasi dan kepribadian bangsa Indonesia.

4. Undang-undang lama tidak lagi sesuai dengan pertumbuhan ekonomi di Indonesia.

5. Undang-undang lama kurang memberi kepastian hukum. Tujuan ditetapkannya PBB adalah:11

1. Menyederhanakan peraturan perundang-undangan pajak sehingga mudah dimengerti oleh rakyat.

2. Memberi kuasa hukum yang kuat pada pemungutan pajak atas harta tak bergerak di semua daerah dan menghilangkan simpang siur.

3. Memberikan kepastian hukum kepada masyarakat sehingga rakyat tahu sejauh mana hak dan kewajibannya.

16

4. Memberikan penghasilan kepada daerah yang sangat diperlukan untuk menegakkan otonomi daerah dan untuk pembangunan daerah.

5. Menambah penghasilan daerah.

C. Dasar Hukum Pajak Bumi dan Bangunan

Di negara-negara yang menganut faham hukum, segala sesuatu yang menyangkut pajak harus ditetapkan dalam undang-undang. Dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (UUD NRI 1945) dicantumkan Pasal 23A sebagai sumber hukum pemungutan pajak oleh negara. Dalam pasal itu ditegaskan bahwa pengenaan dan pemungutan pajak (termasuk bea dan cukai) untuk keperluan negara hanya boleh terjadi berdasarkan undang-undang.12

Dengan ditetapkannya pajak dalam bentuk undang-undang berarti bukan perampasan hak atau kekayaan rakyat karena sudah disetujui oleh wakil-wakil rakyat. Juga tidak dapat dikatakan sebagai pembayaran sukarela, oleh karena pajak mengandung kewajiban bagi rakyat untuk mematuhinya dan bila ia (rakyat) tidak memenuhi kewajibannya dapat dikenakan sanksi.13

Dasar hukum adalah norma hukum atau ketentuan dalam peraturan perundangundangan yang menjadi dasar atau landasan bagi setiap tindakan hukum. Setiap penyelenggaraan tugas, fungsi dan wewenang lembaga-lembaga negara harus memiliki dasar hukum.

12Bohari, Pengantar Hukum Pajak, (Jakarta : PT Rajagrafindo Persada, 2010), h. 31. 13Ibid., h. 33.

17

Sebelum di amandemen Undang-Undang Dasar 1945, ketentuan mengenai pajak diatur pada pasal 23 ayat (2) UUD 1945 yang berbunyi “segala pajak untuk keperluan negara harus berdasarkan undang-undang”.

Pelaksanaan Pasal 23 ayat (2) telah di tetapkan berbagai Undang-Undang pajak, baik hanya sekedar memuat ketentuan formil dan ketentuan materil, maupun gabungan antara ketentuan formil dan materil. Pemungutan Pajak Bumi dan Bangunan didasarkan pada Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, yang telah diperbaharui menjadi Undang-Undang Nomor 12 Tahun 1994 (UU PBB).14

D. Asas-Asas hukum pajak

Ditinjau dari aspek hukum, penerapan Pajak kepada masyarakat oleh Pemerintah harus memenuhi asas-asas tertentu, yaitu :15

1. Asas Legal

Asas ini mempunyai makna bahwa setiap pungutan pajak harus didasarkan pada undang-undang. Oleh karena itu setiap peraturan-peraturan perpajakan, baik yang terdapat dalam Peraturan Pemerintah, Keputusan Menteri Keuangan, maupun Surat Edaran Direktur Jendral Pajak harus ada referensinya dalam undang-undang. Asas ini dalam sistem perpajakan di Indonesia secara eksplisit dinyatakan dalam Pasal 23 ayat (2) Undang-Undang dasar 1945.

14M. Djafar Saidi, Pembaruan Hukum Pajak, (Jakarta : Rajawali Pers, 2014), h. 7-8.

18 2. Asas Kepastian Hukum

Mengandung makna bahwa ketentuan-ketentuan perpajakan tidak boleh menimbulkan keraguan, harus jelas, dan mempunyai satu pengertian sehingga tidak dapat ditafsirkan ganda. Ketentuan-ketentuan pajak yang dapat ditafsirkan ganda akan menimbulkan celah-celah (loopholes) yang dapat dimanfaatkan oleh para penyelendup pajak. Beberapa unsur yang perlu diperhatikan dalam kaitannya dengan kepastian hukum tersebut adalah mengenai materi obyek pajak, subyek pajak, tempat, waktu, pendefinisian, penyempitan atau perluasan, ruang lingkup, penggunaan bahasa hukum, dan penggunaan istilah-istilah baku.

3. Asas Efisien

Pajak yang dipungut dari masyarakat yang kemudian digunakan untuk membiayai kegiatan-kegiatan administrasi pemerintahan dan pembangunan. Oleh karena itu suatu jenis pungutan pajak harus efisien, jangan sampai biaya-biaya pungutnya justru lebih besar dibandingkan dengan penerimaan pajaknya.

4. Asas Non Distorsi

Asas ini mengandung pengertian bahwa pajak harus tidak menimbulkan distorsi dalam masyarakat, terutama distorsi ekonomi. Pengenaan pajak seharusnya tidak menimbulkan kelesuan ekonomi, misalokasi sumbersumber daya dan inflasi.

19 5. Asas Sederhana (Simplicity)

Asas ini mengandung pengertian bahwa aturan-aturan pajak harus sederhana, mudah dimengerti baik oleh fiskus, maupun oleh wajib pajak. Aturan-aturan pajak yang kompleks di samping akan sangat menyulitkan bagi pelaksana-pelaksana perpajakan, juga dapat ditafsirkan ganda sehingga dapat menimbulkan loopholes.

6. Asas Adil

Asas ini mengandung pengertian bahwa alokasi beban pajak pada berbagai golongan masyarakat harus mencerminkan keadilan. Ada dua kriteria yang lazim digunakan untuk melihat apakah alokasi beban pajak telah mencerminkan aspek keadilan. Kriteria pertama adalah kemampuan membayar dari wajib pajak (Ability to pay). Berdasarkan kriteria ini maka alokasi beban pajak dikatakan adil manakala seseorang yang mempunyai kemampuan membayar lebih tinggi dikenakan proporsi beban pajak yang lebih tinggi. Kriteria kedua adalah prinsip benefit (benefit principle), yaitu benefit yang diperoleh wajib pajak dari jasa-jasa publik yang diberikan oleh Pemerintah. Berdasarkan kriteria ini, maka pajak dikatakan adil jika seseorang yang memperoleh kenikmatan lebih besar dari jasa-jasa publikm yang dihasilkan oleh Pemerintah dikenakan proporsi beban pajak yang lebih besar. Misalnya adalah pajak bumi dan bangunan.

20

Penyusunan peraturan pajak oleh Pemerintah, menurut Adam Smith dalam bukunya “Wealth of Nation “ menurut M Irawan dan Iwan Suparnoko

harus memenuhi 4 (empat) syarat tertentu, yaitu :16 1. Equality and Equaity

Mengandung pengertian bahwa keadaan yang sama atau orang yang berada dalam keadaan yang sama harus dikenakan pajak yang sama. Dengan kata lain penyusunan peraturan pajak tidak boleh ada unsur diskriminasi. Pengenaan pajak kepada wajib pajak juga harus memperhatikan asas kepatutan.

2. Certainty

Adalah tujuan setiap undang-undang. Dalam membuat undang-undang dan peraturan-peraturan yang mengikat umum, harus diusahakan supaya ketentuan yang dimuat dalam undang-undang adalah jelas, tegas dan tidak mengandung arti ganda, atau memberikan peluang untuk ditafsirkan lain. Kepastian hukum ini banyak bergantung kepada susunan kalimat, susunan kata, dan penggunaan bahasa hukum istilah yang sudah dibakukan. Untuk mencapai tujuan tersebut, penggunaan bahasa hukum secara tepat sangat diperlukan.

3. Convenience of payment

Pajak harus dipungut pada saat yang tepat, yaitu pada saat wajib pajak mempunyai uang. Hal ini akan mengenakkan wajib pajak. Tidak semua

16Aristanti Widyaningsih, Hukum Pajak Dan Perpajakan, (Bandung : Alfabeta Cv, 2017),

21

wajib pajak mempunyai saat yang sama yang mengenakkan baginya untuk membayar pajak.

4. Economic of collection

Dalam membuat undang-undang pajak yang baru, para konseptor wajib mempertimbangkan, bahwa biaya pemungutan harus relatif lebih kecil dibandingkan dengan uang pajak yang masuk. Tentunya tidak ada artinya apabila memungut pajak baru yang hasilnya sebagian besar akan habis untuk biaya pemungutan, sehingga hanya sebagian kecil saja yang masuk ke dalam kas negara.

Dengan adanya keempat syarat ini, maka pemungutan pajak oleh Pemerintah kepada masyarakat telah memenuhi asas keadilan. Dasar hokum perpajakan di Indonesia yang utama sekali adalah Pasal 23 ayat (2) Undang- Undang Dasar 1945. Pasal 23 ayat (2) merupakan acuan dasar bagi pengenaan pajak oleh Pemerintah. Pasal 23 ayat (2) Undang-Undang Dasar 1945 mensyaratkan bahwa setiap pengenaan pajak kepada masyarakat harus didasarkan pada undang-undang. Oleh karena itu sebelum memungut pajak, Pemerintah terlebih dahulu harus menyusun undang-undang perpajakan. Penyusunan undang-undang perpajakan itu sendiri harus memenuhi 4 (empat) syarat, yaitu :17

1. Syarat yuridis

Merupakan syarat utama dalam penyusunan undang-undang perpajakan, yaitu undang-undang pajak yang normatif harus memberikan

22

kepastian hukum. Penyusunan undang-undang perpajakan harus memperhatikan hirarki peraturan perundang-undangan, seperti Undang-Undang Dasar 1945, Ketetapan MPR. Di samping itu juga harus diperhatikan bahwa undag-undang yang memiliki kedudukan sama tinggi tidak boleh memasuki bidang lain diluar sektor jangkauannya.

2. Syarat ekonomis

Dalam memungut pajak Pemerintah harus benar-benar memperhatikan dampak ekonomi bagi individu, jangan sampai pajak merupakan pungutan yang sangat berat bagi individu yang bersangkutan, sehingga tidak sesuai dengan daya pikul individu atau menghambat arus modal, menghambat jalan perekonomian, menghambat arus barang, menghambat arus modal, menghambat arus teknologi.

3. Syarat financial

Pajak dipungut untuk memasukkan uang ke dalam kas negara. Oleh karena itu apabila diadakan pungutan baru, perlu dipertimbangkan apakah akan cukup uang masuk ke dalam kas negara atau dengan kata lain apakah biaya pungutan tidak terlalu besar, sehingga pajak yang masuk ke dalam kas negara terlampau kecil.

4. Syarat sosiologis

Pajak hanya terdapat dalam masyarakat. Apabila tidak ada masyarakat tidak akan ada pajak oleh karena pajak dipungut untuk kepentingan masyarakat. Dengan demikian hubungan pajak dengan masyarakat sangat erat sekali. Pajak dipungut harus sesuai dengan

23

kebutuhan masyarakat dengan memperhatikan keadaan dan situasi masyarakat pada saat itu. Pungutan pajak inipun harus mendapat persetujuan dari masyarakat.

E. Obyek dan Subyek Pajak Bumi dan Bangunan

Adapun Obyek dan Subyek Pajak Bumi dan Bangunan sebagai berikut :18 a. Obyek PBB

Menurut Pasal 2 ayat (1) UU No.12 tahun 1985 sebagai mana telah diubah dengan UU No. 12 tahun 1994, yang menjadi obyek Pajak Bumi dan Bangunan bumi dan atau bangunan. Bumi dan permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia, dan tubuh bumi yang ada di bawahnya, Pasal 1 ayat (1). Bangunan, berdasarkan Pasal 1 ayat (2) adalah konstruksi teknis yang ditanam atau diletakkan secara tetap pada tanah dan atau perairan.

b. Subyek PBB

Subyek PBB menurut Pasal 1 ayat (1) UU No.12 tahun 1985 sebagaimana telah diubah dengan UU No.12 tahun 1994 adalah orang atau badan yang secara nyata:

1) Mempunyai suatu hak atas bumi. 2) Memperoleh manfaat oleh bumi.

3) Memiliki, menguasai, dan atau memperoleh manfaat atas bangunan. F. Tarif pajak dan dasar pengenaanya

Tarif pajak dan dasar pengenaannya diuraikan sebagai berikut :19

18Ilyas, Wirawan Dan Rudi Suhartono, Hukum Pajak Material 1,( Jakarta : Salemba

24 1. Tarif pajak

Tarif pajak Bumi dan Bangunan yang dikenakan atas atas obyek pajak Bumi dan Bangunan sebesar 0,5% (lima puluh perses).

2. Dasar pengenaan pajak

Dasar pengenanaan pajak adalah nilai jual obyek (NJOP) yaitu harga rata rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar. Ketentuan Nilai Jual Obyek Pajak :

a. Apabila tidak terdapat transaksi jual beli, nilai jual obyek pajak ditentukan melalui perbandingan harga dengan obyek lain yang sejenis atau harga perolehan baru, atau nilai jual obyek pajak pengganti.

b. Harga perolehan baru penentuan harga jual suatu obyek pajak dengan cara menhitung seluruh biaya yang di keluarkan untuk memperoleh obyek tersebut pada saat penilaian dilakukan dikurangi dengan penyusutan berdasarkan kondisi fisik obyek tersebut (sound value).

c. Klasifikasi dan penentuan harga jual obyek pajak akan ditetapkan oleh menteri keuangan setiap 3 tahun sekali. Namun untuk daerah tertentu yang karena perkembngan pembangunan mengakibatkan kenaikan nilai nilai jual obyek pajak cukup besar, maka penetapan klasifikasi harga jual obyek di tetapkan setahun sekali.

3.Dasar perhitungan pajak

Dasar perhitungan pajak adalah nilai jual kena pajak (NJKP) yang ditetapkan Serendah-rendahnya 20% dan setinggi-tingginya 100% dari nilai

19Waluyo, Buku 2 Perpajakan Indonesia, (Jakarta : Salemba Emban Patria, 2002), h.

25

jual obyek pajak (NJOP). Besarnya presentase nilai nilai jual kena pajak yang di tetapkan dengan Peratuan Pemerintah Nomor 25 tahun 2002 yang mulai berlaku pada tahun pajak 2002 yaitu :20

a. Sebesar 40% dari (NJOP) untuk Obyek pajak perkebunan

Obyek pajak kehutanan Obyek pajak pertambangan

Obyek pajak lainnya NJOP > 1 miliyar rupiah

b. Sebesar 20% dari NJOP untuk obyrk pajak < 1 miliyar rupiah G. Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan

Tata cara pembayaran dan penagihan pajak bumi dan bangunan diatur dalam Pasal 11, Pasal 12, Pasal 13 dan Pasal 14 Undang-Undang Nomor 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan yang pokoknya mengatur hal-hal berikut:21

a. Jangka waktu pembayaran pajak bumi dan bangunan terutang berdasarkan surat pemberitahuan pajak terhutang (SPPT), selambat-lambatnya enam bulan sejak diterimanya SPPT oleh wajib pajak.

b. Jangka waktu pembayaran pajak bumi dan bangunan yang terutang berdasarkan surat ketetapan pajak (SKP), selambat-lambatnya satu bulan sejak tanggal diterimanya SKP oleh wajib pajak.

20Hilarious Abud, Buku 1 Perpajakan, (Jakarta : Diadit Media, 2007), h. 116-117.

21Didik Windiarto, Skripsi Administrasi Negara,https://www.scribd.com/doc/77999617/

SKRIPSI ADMINISTRASI-NEGARA-Penerapan-Sanksi-AdministrasiTerhadapKetidakpatuhan Membayar-Pajak-Bumi-Dan-Bangunan-Pbb-Di-Kecamatan-Sungkai-Selatan, diakses pada tanggal 25 Maret 2018

26

c. Denda administrasi terhadap pajak yang terhutang (tidak atau kurang bayar) setelah jatuh tempo sebesar 2% sebulan, yang dihitung dari saat jatuh tempo sesuai dengan hari pembayaran untuk jangka waktu paling lama dua puluh empat bulan.

d. Penagihan dengan surat tagihan pajak (STP) harus dilunasi selambat lambatnya satu bulan sejak tanggal diterimanya STP oleh wajib pajak. e. SPPT, SKP, dan STP merupakan dasar penagihan pajak.

f. Surat paksa untuk pajak yang terutang berdasarkan STP yang tidak dibayar pada waktunya.

g. Pelimpahan wewenang penagihan pajak bumi dan bangunan kepada Gubernur atau Walikota/Bupati.

Tata cara pembayaran pajak bumi dan bangunan adalah sebagai berikut:22

a. Pajak yang terutang berdasarkan surat pemberitahuan pajak terutang (SPPT) harus dilunasi selambat-lambatnya 6 bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

b. Pajak yang terutang yang berdasarkan Surat ketetapan pajak (SKP) harus dilunasi selambat-lambatnya 1 bulan sejak tanggal diterimanya SKP oleh wajib pajak.

c. Pajak yang terutang yang pada saat jatuh tempo pembayaran yang tidak dibayar atau kurang dibayar dikenakan sanksi administrasi sebesar 2% sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 bulan.

27

d. Denda administrasi sebagaimana yang dimaksud di nomor 3 ditambah dengan utang pajak yang belum atau kurang dibayar ditagih dengan surat tagihan pajak (STP) yang harus dilunasi selambat-lambatnya 1 bulan sejak tanggal diterimanya STP oleh wajib pajak.

e. Pajak yang terutang dapat dibayar di bank, kantor pos dan giro dan tempat lainnya yang telah ditunjuk oleh Menteri Keuangan.

f. Jumlah pajak yang terutang berdasarkan STP yang tidak dibayarkan pada waktunya dapat ditagih dengan surat paksa.

H. Sanksi Administrasi dalam pajak Bumi dan Bngunan Sanksi administrasi dikenakan terhadap :23

1. Wajib pajak yang tidak menyampaikan SPOP walaupun telah di tegur secara tertulis, dikenakan sanksi administrasi berupa denda sebesar 25% (dua puluh lima persen) dihitung dari pajak pokok;

2. Wajib pajak yang berdasarkan hasil hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP, maka selisih pajak yang terutang tersebut ditambah/dikenakan sanksi administrasi berupa denda sebesar 25% (dua puluh lima persen) dari selisih pajak yang terutang;

3. Wajib pajak tak membayar atau kurang membayar pajak yang terutang pada saat jatuh tempo pembayaran dekenakan sanksi administrasi berupa denda sebesar 2% (dua pesen) sebulan yang dihitung dari sast jatuh tempo sampai

23Waluyo, Buku 2 Perpajakan Indonesia, (Jakarta : Salemba Emban Patria, 2002), h.

28

dengan hari pembayaran untuk jangka panjang waktu paling lama 24v(dua puluh empat) bulan.

Sesuai dengan ketentuan Pasal 23 ayat (2) Undang-Undang Dasar 1945, ketentuan-ketentuan perpajakan yang merupakan landasan pemungutan pajak ditetapkan dengan Undang-undang. Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan yang berlaku sejak tahun 1986 merupakan landasan hukum dalam pengenaan pajak sehubungan dengan hak atas bumi dan/atau perolehan manfaat atas bumi dan/atau kepemilikan, penguasaan dan/atau perolehan manfaat atas bangunan yang di dalamnya juga mengatur mengenai penerapan sanksi administrasi bagi wajib pajak.24

Pada hakikatnya, pembayaran Pajak Bumi dan Bangunan merupakan salah satu sarana perwujudan kegotongroyongan nasional dalam pembiayaan negara dan pembangunan nasional, sehingga dalam pengenaannya sanksi administrasi harus memperhatikan prinsip kepastian hukum, keadilan, dan kesederhanaan serta ditunjang oleh sistem administrasi perpajakan yang memudahkan Wajib Pajak dalam memenuhi kewajiban pembayaran pajak. Setelah hampir satu dasawarsa berlakunya Undang-undang Nomor 12 Tahun 1985, dengan makin meningkatnya kesejahteraan masyarakat dan meningkatnya jumlah objek pajak serta untuk menyelaraskan pengenaan pajak dengan amanat dalam Garis-garis Besar Haluan Negara, dirasakan sudah masanya untuk menyempurnakan Undang-undang Nomor 12 Tahun 1985. Dengan berpegang teguh pada prinsip kepastian hukum dan keadilan,

24Prajudi Atmosudirdjo, Hukum Administrasi Negara, (Jakarta : Ghalia Indonesia, 2000), h. 84

29

maka arah dan tujuan penyempurnaan Undang-undang ini adalah sebagai berikut:25

a. Menunjang kebijaksanaan pemerintah menuju kemandirian bangsa dalam pembiayaan pembangunan yang sumber utamanya berasal dan penerimaan pajak;

b. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat untuk berpartisipasi dalam pembiayaan pembangunan sesuai dengan kemampuannya.

Dengan berlandaskan pada asas dan tujuan penyempurnaan tersebut, maka dalam Undang-undang Nomor 12 Tahun 1994 perlu diatur kembali ketentuan-ketentuan mengenai Pajak Bumi dan Bangunan yang dituangkan dalam Undang-undang tentang Perubahan atas Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, dengan pokok-pokok antara lain sebagai benkut:26

a. Untuk lebih memberikan keadilan dalam pengenaan pajak dan sanksi administrasi, diatur ketentuan mengenai besarnya Nilai Jual Objek Pajak Tidak Kena Pajak untuk setiap Wajib Pajak

b. Memperjelas ketentuan mengenai upaya banding ke badan peradilan pajak Dalam Negara Republik Indonesia yang kehidupan rakyat dan perekonomiannya sebagian besar bercorak agraris, bumi termasuk perairan dan kekayaan alam yang terkandung di dalamnya mempunyai fungsi penting

25The Liang Gie, Unsur-Unsur Administrasi,( Bandung : Karya Kencana, 2001), h. 35

30

dalam membangun masyarakat adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945.

Oleh karena itu bagi mereka yang memperoleh manfaat dari bumi dan kekayaan alam yang terkandung di dalamnya, karena mendapat sesuatu hak dari kekuasaan negara, wajar menyerahkan sebagian dari kenikmatan yang diperolehnya kepada Negara melalui pembayaran pajak. Sebelum berlakunya Undang-undang ini, terhadap tanah yang tunduk pada hukum adat telah dipungut pajak berdasarkan Undang-undang Nomor 11 Prp Tahun 1959 dan terhadap tanah yang tunduk pada hukum barat dipungut pajak berdasarkan Ordonansi Verponding Indonesia 1923, dan Ordonansi Verponding 1928.

Di samping itu terdapat pula pungutan pajak atas tanah dan bangunan yang didasarkan pada Ordonansi Pajak Rumah Tangga 1908 serta lain-lain pungutan daerah atas tanah dan bangunan.Sistem perpajakan yang berlaku selama ini, khususnya pajak kebendaan dan kekayaan telah menimbulkan tumpang tindih antara satu pajak dengan pajak lainnya sehingga mengakibatkan beban pajak berganda bagi masyarakat.27

Sesuai dengan amanat yang terkandung dalam Garis-garis Besar Haluan Negara perlu diadakan pembaharuan sistem perpajakan yang berlaku dengan sistem yang memberikan kepercayaan kepada wajib pajak dalam melaksanakan kewajiban serta memenuhi haknya di bidang perpajakan sehingga dapat mewujudkan perluasan dan peningkatan kesadaran kewajiban

31

perpajakan serta meratakan pendapatan masyarakat. Oleh karena itu Ordonansi Pajak Rumah Tangga 1908, Ordonansi Verponding Indonesia 1923, Ordonansi Verponding 1928, Ordonansi Pajak Kekayaan 1932, Ordonansi Pajak Jalan 1942, Pasal 14 huruf j, huruf k, dan huruf l Undang-undang Darurat Nomor 11 Tahun 1957 tentang Peraturan Umum Pajak Daerah, Iuran Pembangunan Daerah (Ipeda), dan lain-lain peraturan perundang-undangan tentang pungutan daerah sepanjang mengenai tanah dan bangunan perlu dicabut.

Peraturan Perundang-undangan lainnya terutama yang selama ini menjadi dasar bagi penyelenggaraan pungutan oleh Daerah, khususnya seperti pemungutan Pajak Kendaraan Bermotor masih berlaku. Dengan mengadakan pembaharuan sistem perpajakan melalui penyederhanaan yang meliputi macam-macam pungutan atas tanah dan/atau bangunan, tarif pajak dan cara pembayarannya, diharapkan kesadaran perpajakan dari masyarakat akan meningkat sehingga penerimaan pajak akan meningkat pula. Obyek Pajak dalam Undang-undang ini adalah bumi dan/atau bangunan yang berada di wilayah Republik Indonesia. Dalam mencerminkan keikutsertaan dan kegotongroyongan masyarakat di bidang pembiayaan pembangunan, maka semua obyek pajak dikenakan pajak. Dalam Undang-undang ini, bumi dan/atau bangunan yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah dikenakan Pajak. Penentuan Pengenaan Pajak Bumi dan Bangunan atas obyek pajak yang digunakan oleh Negara untuk penyelenggaraan

32

pemerintahan, diatur lebih lanjut dengan Peraturan Pemerintah dan dalam Undang-undang Nomor 12 Tahun 1994.28

Sedangkan untuk penerapan sanksi administrasi bagi wajib pajak yang terlambat membayar pajak pada kantor pelayanan pajak menerapkan falsafah Rehabilitation yaitu yang berupaya mengintegrasikan kembali wajib pajak ke dalam masyarakat melalui program koreksi dan layanan. Penegakan hukum di bidang perpajakan ini adalah tindakan yang dilakukan oleh pejabat terkait untuk menjamin supaya Wajib Pajak dan calon Wajib Pajak memenuhi ketentuan undang-undang perpajakan seperti menyampaikan SPT, pembukuan dan informasi lain yang relevan serta membayar pajak pada waktunya. Sarana melakukan penegakan hukum dapat meliputi sanksi atas kelalaian menyampaikan SPT, bunga yang dikenakan atas keterlambatan pembayaran dan dakwaan pidana dalam hal terjadi penyeludupan pajak. Hasil penerimaan pajak ini diarahkan kepada tujuan untuk kepentingan masyarakat di daerah yang bersangkutan, maka sebagian besar hasil penerimaan pajak ini diserahkan kepada Pemerintah Daerah. Penggunaan pajak yang demikian oleh daerah akan merangsang masyarakat untuk memenuhi kewajibannya membayar pajak mereka yang sekaligus mencerminkan sifat kegotongroyongan rakyat dalam pembiayaan pembangunan.29

Karena Pajak Bumi dan Bangunan sebagian besar akan diserahkan kepada Pemerintah Daerah maka dirasa perlu untuk menetapkan tempat-tempat pembayaran yang lebih mudah dan dekat sehingga Pemerintah Daerah

28M. Djafar, Saidi, Pembaruan Hukum Pajak, (Jakarta : Rajawali Pers, 2014), h, 249-250 29Siti Soetami, Hukum Administrasi Negara,( Semarang : BP UNDIP, 2000), h. 45-46

33

yang bersangkutan dapat segera memanfaatkan hasil penerimaan pajak guna membiayai pembangunan dimasing-masing wilayahnya.

I. Tinjauan Hukum Islam Tentang Pajak

Merupakan kewajiban bagi setiap muslim untuk senantiasa bertakwa kepada Allah dengan melaksanakan segala perintah-Nya dan menjauhi segala larangan-Nya berdasarkan bimbingan Al-Qur’an dan As-Sunnah.

Diantara larangan Allah ialah melakukan kezhaliman kepada sesama manusia dengan mengambil harta benda mereka tanpa hak, seperti mencuri, korupsi, memakan harta riba, mewajibkan bayar pajak bagi seluruh masyarakat terutama kaum muslimin, dan lain sebagainya.

Istilah-istilah lain yang mirip dengan pajak atau adh-Dharibah diantaranya adalah :

a. Al-Jizyah (upeti yang harus dibayarkan ahli kitab kepada pemerintahan islam)

b. al-Kharaj (pajak bumi yang dimiliki oleh negara islam)

c. al-‘Usyur (bea cukai bagi para pedagang non muslim yang masuk ke negara Islam)

Berdasarkan istilah-istilah di atas (al-Jizyah, al-Kharaj, dan al-‘Usyur), kita dapatkan bahwa pajak sebenanrnya diwajibkan kepada pemerintahan Islam sebagai bayaran jaminan keamanan. Maka ketika pajak tersebut diwajibkan kepada kaum muslimin, para ulama dari zaman sahabat, tabi’in hingga sekarang berbeda pendapat di dalam m enyikapinya.

34

Pendapat pertama menyatakan bahwa pajak tidak boleh sama sekali dibebankan kepada kaum muslimin, karena kaum muslimin sudah dibebani kewajiban zakat. Diantara dalil-dalil syar’I yang melandasi pendapat ini adalah sebagai berikut :30

1. Firman Allah Ta’ala

َنيِذَّلا اَهُّيَأ اَي

َلََو ۚ ْمُكْنِم ٍضاَرَت ْنَع ًةَراَجِت َنوُكَت ْنَأ َّلَِإ ِلِطاَبْلاِب ْمُكَنْيَب ْمُكَلاَوْمَأ اوُلُكْأَت َلَ اوُنَمآ

اًميِحَر ْمُكِب َناَك َ َّاللَّ َّنِإ ۚ ْمُكَسُفْنَأ اوُلُتْقَت

Terjemahan:“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu Sesungguhnya Allah adalah Maha Penyayang kepadamu”

Dalam ayat ini Allah melarang hamba-Nya saling memakan harta sesamanya dengan jalan yang tidak dibenarkan. Dan pajak adalah satu jalan yang batil untuk memakan harta sesamanya.

2. Rasulullah Shallallahu ‘alaihi wasallam bersabda :

، اوُمِلْظَت َلَ َلََأ ، اوُمِلْظَت َلَ َلََأ

ٍسْفَن ِبيِطِب َّلَِإ ٍئِرْما ُلاَم ُّلِحَي َلَ ُهَّنِإ ، اوُمِلْظَت َلَ َلََأ

ُهْنِم

“Janganlah kalian berbuat zhalim (beliau mengucapkannya tiga kali), Sesungguhnya tidak halal harta seorang muslim kecuali dengan kerelaan dari pemilikny.” (HR. Imam Ahmad V/72 no.20714, dan di-shahih-kan oleh

35

Albani dalam Shahih wa Dha’if Jami’ush Shagir no.7662, dan dalam Irwa’al Ghali no.1761 dan 1459).

3. Hadis yang diriwayatkan dari Fathimah binti Qais radhiyallahu ‘anha, bahwa dia mendengar Rasulullah shallallahu ‘alaihi wasallam bersabda:

ةاَكَّزلا ىَوِس ٌّقَح ِلاَمْلا يِف َسْيَل

ِِ

“Tidak ada kewajiban dalam harta kecuali zakat.” (HR Ibnu Majah 1/570 no.1789. Hadits ini dinilai dho’if (lemah) oleh syaikh Al-Albani karena didalam sanadnya ada perawi yang bernama Abu Hamzah (Maimun), menurut imam Ahmad bin Hanbal dia adalah dha’if haditsnya, dan menurut Imam Bukhari, ‘dia tidak cerdas’).

Mereka mengatakan bahwa dalil-dalil syar’i yang menetapkan adanya hak wajib pada harta selain zakat hanyalah bersifat anjuran (bukan kewajiban yang harus dilaksanakan), seperti hak tamu atas tuan rumah. Mereka juga mengatakan bahwa hak-hak tersebut hukumnya wajib sebelum disyariatkan kewajiban zakat, namun setelah zakat diwajibkan, maka hak-hak wajib tersebut menjadi mansukh (dihapuskan/dirubah hukumnya dari wajib menjadi sunnah).

4. Hadits Buraidah radhiyallahu ‘anhu dalam kisah seorang wanita Ghamadiyah yang berzina, bahwasannya Rasulullah shallallahu ‘alaihi wasallam bersabda tentangnya:

َقَل ِهِدَيِب ىِسْفَن ىِذَّلاَوَف

ُهَل َرِفُغَل ٍسْكَم ُبِحاَص اَهَباَت ْوَل ًةَب ْوَت ْتَباَت ْد

36

“Demi dzat yang jiwaku berada di tangan-Nya, sesungguhnya perempuan itu telah benar-benar bertaubat, sekiranya seorang pemungut pajak bertaubat sebagaimana taubatnya wanita itu, niscaya dosanya akan diampuni.” (HR.Muslim III/1321 no: 1695, dan Abu Daud II/557 no.4442. dan di-shahihkan oleh syaikh Al-Albani dalam silsilah Al-Ahadits Ash-Shahihah hal. 715-716.

Imam nawawi rahimahullah menjelaskan bahwa dalam hadits ini terdapat beberapa pelajaran dan hikmah yang agung diantaranya ialah, “Bahwasannya pajak termasuk seburuk-buruk kemaksiatan dan termasuk dosa yang membinasakan (pelakunya), hal ini lantaran dia akan dituntut oleh manusia dengan tuntutan yang banyak sekali di akhirat kelak.”

2. Hadits Uqah bin Amir radiyallahu’anhu

Berkata: Saya mendengar Rasulullah shallallahu ‘alaihi wasallam bersabda:

ٍسْكَم ُبِحاَص َةَّنَجْلا ُلُخْدَي َلَ

“Tidak akan masuk surga orang yang mengambil pajak (secara zhalim, pent).” (HR. Abu Daud II/147 no.2937. Hadits ini dinilai dho’if oleh syaikh Al-Albani).Dari beberapa dalil di atas, banyak para ulama yang menggolongkan pajak yang dibebankan kepada kaum muslim secara zalim dan semena-mena, sebagai perbuatan dosa besar, seperti yang dinyatakan Imam Ibnu Hazm di dalam Maratib al Ijma’, Imam Ibnu Hajar al-Haitami di dalam az-Zawajir ‘an Iqtirafi al Kabair, Syaikh Shidiq Hasan Khan di dalam ar-Raudah

an-37

Nadiyah, Syaikh Syamsul al-Haq Abadi di dalam Aun al-Ma’bud dan selainnya.

3. Ibnu Umar radhiyallahu ‘anhu pernah ditanya, apakah Umar bin Khattab radhiyallahu ‘anhu pernah menarik pajak dari kaum muslimin. Beliau menjawab: “Tidak, aku tidak pernah mengetahuinya.”

4. Syaikh Abdul Aziz bin baz rahimahumullah

Dalam kitabnya, Huquq Ar-Ra’iy war Ra’iyyah, mengatakan, “Adapun kemungkuran seperti pemungutan pajak, maka kita mengharap agar pemerintah meninjau ulang (kebijakan itu)”.

Pendapat Kedua: Menyatakan bahwa pajak boleh diambil dari kaum muslimin, jika memang negara sangat membutuhkan dana, untuk menerapkan kebijaksanaan inipun harus terpenuhi dahulu beberapa syarat.

Diantara pala ulama yang membolehkan pemerintahan islam mengambil pajak dari kaum muslimin adalah imam al-juwaini di dalam kitab Ghiyats al-Umam hal. 267, Imam asy-Syathibi di dalam al-I’tisom II/358, ibnu Abidin dalam Hasyiyah ibnu Abididn II/336-337, dan sebagainya.

Di antara dalil-dalil syar’I yang melandasi pendapat ini adalah sebagai berikut:

1. Firman Allah Ta’ala dalam surat Al-Baqarah ayat 177, dimana pada ayat ini Allah mengajarkan tentang kebaikan hakiki dan agama yang benar dengan mensejajarkan anatara:

38

a. Pemeberian harta yang dicintai kepada kerabat, anak-anak yatim, orang miskin, musafir, orang yang meminta-minta dan memerdekakan hamba sahaya,

b. Iman kepada Allah, hari kemudian, malaikat, kitab-kitab, nabi-nabi, mendirikan sholat, menunaikan zakat, menepati janji, dan lain-lainnya 2. Hadits-hadits shahih mengenai hak tamu atas tuan rumah. Pemerintah

menghormati tamu menunjukkan wajib karena perintah itu dikaitkan dengan iman kepada Allah dan hari kiamat, dan setelah tiga hari di anggap sebagai sedekah.

3. Ayat Al-Qur’an yang mengancam orang yang menolak memberi pertolongan kepada mereka yang memerlukan, seperti halnya dalam surat Al-Ma’un, dimana Allah menganggap celaka bagi orang enggan mendorong dengan barang yang berguna bersamaan dengan orang yang berbuat riya’. Kesimpulan Hukum Pajak dalam Fiqih Islam:

Setelah memaparkan dua pendapat para ulama di atas beserta dalil-dalilnya, maka jalan tengah dari dua perbedaan pendapat ini adalah bahwa tidak ada kewajiban atas harta kekayaan yang dimiliki seorang muslim selain zakat.namun jika dating kondisi yang menuntut adanya keperluan tambahan (darurat), maka aka nada kewajiban tambahan lain berupa pajak (dharibah). Pendapat ini sebagaimana dikemukakan oleh Qadhi Abu Bakar Ibnu al-Arabi, Imam Malik, Imam Qurtubi, Imam asy-Syathibi, Mahmud Syaltut, dan lain-lain.31

39

Diperbolehkannya memungut pajak menurut para ulama tersebut diatas, alasan utamanya adalah untuk mewujudkan kemaslahatan umat, karena dana pemerintah tidak mencukupi untuk membiayai berbagai “pengeluara”., yang jika pengeluaran itu tidak dibiayai, maka akan timbul kemadharatan. Sedangkan mencegah kemudharatan adalah suatu kewajiban. Sebagaimana kaidah usul fiqh: Ma layatimmu al-wajibu illa bihi fahuwa wajibun (Suatu kewajiban jika tidak sempurna kecuali dengan sesuatu, maka sesuatu itu hukumnya wajib).

Muhammad Bin Hasan Asy-Syaibani berkata, “jika sekiranya seorang penguasa (pemerintahan muslim)hendak menyiapkan sebuah pasukan perang, maka sepantasnya dia menyiapkannya dengan harta yang diambil dari baitul mal kaum muslimin (kas Negara) jika didalamya memang ada harta kekayaan yang mencukupinya, dan tidak boleh baginya mengambil harta sedikitpun dari rakyat. Akan tetapi jika di dalam baitul mal tidak ada harta yang mencukupi penyiapan pasukan perang, maka dibolehkan bagi penguasa/pemerintah muslim menetapkan kebijakan kepada mereka (orang-oramg kaya agar membayar pajak, pent) sehingga pasukan perang yang akan berjihad menjadi kuat.32

Dalam kehidupan ini, perkara adalah suatu hal yang tidak dapat dihindari, karena sering kali datang secara tak diduga dan akhirnya memang harus menjadi bagian kehidupan manusia yang selalu penuh dengan silang sengketa. Perkara dapat timbul oleh berbagai sebab dan alasan, mulai dari hubungan antar individu, kelompok, masyarakat bahkan antar Negara.33

32Lihat as-sair Al-Kabir beserta syarahnya I/139

33Ahkam Jayadi “Peranan Penasehat Hukum Dalam Mewujudkan Keadilan” di akses dari

40 BAB III

METODE PENELITIAN

A. Tipe penelitian

Tipe penelitian yang digunakan dalam penelitian ini adalah Yuridis sosiologis (sosiology legal approach) mengingat yang diteliti adalah kedudukan sanksi administrasi bagi wajib pajak yang terlambat membayar Pajak Bumi dan Bangunan di wilayah Mattiro Sompe Pinrang. Yuridis artinya dalam penelitian ini menekankan pada peraturan-peraturan atau ketentuan-ketentuan yang digunakan sebagai dasar hukum dalam penerapan sanksi administrasi bagi wajib pajak yang terlambat membayar Pajak Bumi dan Bangunan di wilayah Mattiro Sompe Pinrang, sedangkan faktor sosiologis disini berarti dalam penelitian ini menekankan pada gejala-gejala hukum yang terjadi di masyarakat berkaitan dengan pelaksanaan penerapan sanksi administrasi bagi wajib pajak yang terlambat membayar Pajak Bumi dan Bangunan di wilayah Mattiro Sompe Pinrang.

B. Pendekatan Penelitian

Metode pendekatan yang digunakan dalam penelitian ini adalah pendekatan sosiologis dan Undang-Undang. Pendekatan sosiologis adalah Mengidentifikasi dan mengkonsepsikan hukum sebagai institusi sosial yang riil dan fungsional dalam sistem kehidupan yang nyata. Pendekatan sosiologis adalah menekankan penelitian yang bertujuan memperoleh pengetahuan hukum secara empiris dengan jalan terjun langsung ke obyeknya. Pendekatan perundang-undangan (statute approach) dilakukan dengan menelaah semua