Korespondensi dengan Penulis: Fitri Susilowati: Telp. +62 274 376 808 E-mail: fitri.susilowati82@gmail.com

KONFLIK KEAGENAN: HUBUNGAN SIMULTAN KEPEMILIKAN

MANAJERIAL, KEBIJAKAN UTANG, DAN KEBIJAKAN DIVIDEN

Fitri Susilowati

Prodi Manajemen Fakultas Ekonomi Universitas PGRI Yogyakarta Jl. PGRI No.117 Sonosewu, Yogyakarta 55182, Indonesia.

Abstract

The main purpose of this research was to determine the agency theory in Indonesia capital market. The variable of agency conflict was represented by asset utility variable, while controlling the agency conflicts mechanism was represented by the managerial ownership, leverage, and dividend. The secondary data used in this re-search was drawn from the Indonesia Capital Market Directory (ICMD) and Blommberg. The sample data were limited at the manufacture companies and non-financial services, and they were listed on the Indonesia Stock Exchange (BEI). The research method approach used was quantitative method. The time period of the data was year to year from 2000 to 2011. The instrument of analysis was seemingly unrelated regression (SUR), with panel data and simultaneous model regression techniques. The result of this research was that the managerial ownership had a positive and significant effect on performance. Debt policy had a positive effect but not significant to performance, so 1b hypothesis was not accepted. Dividend policy had a positive and significant effect on performance. Simultaneously there was a substitution and interdependence relationship between the managerial ownership and debt policy. The relationship between two variables namely the mana-gerial ownership and dividend policy could not be concluded.

Keywords: agency conflict, dividend, leverage, managerial ownership, Seemingly Unrelated Regression (SUR)

Pihak manajemen (agent) perusahaan sering mempunyai tujuan yang tidak sejalan dengan pemegang saham (principal), hal ini dapat menim-bulkan konflik kepentingan. Menurut Chen et al. (2008), perusahaan yang memisahkan fungsi pengelolaan dan fungsi kepemilikan rentan terhadap konflik keagenan. Hal ini terjadi karena para pengambil keputusan tidak perlu menang-gung risiko sebagai akibat adanya kesalahan

dalam pengambilan keputusan bisnis atau tidak dapat meningkatkan nilai perusahaan. Pihak mana-jemen melalui kewenangannya dapat mengambil kebijakan yang menguntungkan bagi dirinya dan mengabaikan kepentingan para pemegang saham. Kondisi ini mengakibatkan potensi konflik keagenan (agency conflict).

Konflik keagenan yang terjadi antara pihak manajemen dan pemegang saham harus dikurangi.

Karena berdasarkan beberapa penelitian sebelum-nya, yaitu sejak tahun 1970an melalui Jensen & Meckling (1976) hingga tahun 2000an oleh Ang et al. (2000) mereka menyatakan bahwa biaya keagen-an dapat menurunkkeagen-an nilai perusahakeagen-an. Selain itu Hu & Izumida (2008), Lin & Chang (2008), Iturriaga & Crisostomo (2010), Arosa et al. (2009), menya-takan bahwa konflik keagenan akan berpengaruh terhadap nilai perusahaan. Nilai perusahaan akan berdampak pada kinerja perusahaan dan akhirnya berdampak pada kemakmuran pemegang saham. Berdasarkan penelitian Tandelilin (2002), Hanafi (2004), Isnaini (2008), dan Wati (2012), konflik ke-agenan dapat dikurangi dengan menggunakan 3 mekanisme, yaitu kepemilikan manajerial, kebi-jakan utang, dan kebijakah dividen.

Kepemilikan saham oleh pihak manajemen berdampak positif terhadap penurunan potensi konflik keagenan. Argumentasinya adalah sema-kin tinggi kepemilikan saham oleh manajemen, berdampak pada perilaku manajemen akan sama dengan keinginan dari pemegang saham. Chen et al. (2008) serta Lin & Chang (2008) dengan menggu-nakan model regresi piecewise linear ordinary least square, mereka menemukan hubungan nonmonotonic antara kepemilikan manajemen dan nilai perusa-haan. Nilai perusahaan pertama meningkat, kemu-dian turun, dan akhirnya meningkat kembali se-iring dengan meningkatnya kepemilikan mana-jemen.

Kebijakan utang akan mengurangi konflik antara manajemen dan pemegang saham. Kebijak-an utKebijak-ang menjadikKebijak-an perusahaKebijak-an akKebijak-an berperilaku lebih hati-hati. Iturriaga & Crisostomo (2010) menyatakan bahwa nilai buku utang berkorelasi positif dengn nilai perusahaan ketika kesempatan investasi rendah. Hal ini berarti utang dapat mengu-rangi masalah investasi yang berlebihan dan adanya hubungan yang positif antara utang dengan nilai perusahaan. Hanafi (2004) menyatakan kepe-milikan manajer perusahaan yang terkonsentrasi akan memilih pembiayaan dengan utang untuk mengurangi agency problem. Kondisi ini

menyebab-kan manajer bekerja keras untuk meningkatmenyebab-kan laba sehingga dapat memenuhi kewajiban dari penggunaan utang. Hal ini mengindikasikan bah-wa utang dapat mengendalikan dan mengontrol konflik keagenan yang akan membawa dampak meningkatnya kinerja perusahaan atau ada dam-pak positif antara utang dan kinerja perusahaan.

Kebijakan dividen juga dapat digunakan untuk mengurangi konflik keagenan. Hal ini dise-babkan jika dividen payout ratio (DPR) besar menye-babkan rasio laba ditahan kecil dan perusahaan menambah dana dari sumber eksternal, seperti emisi saham baru. Penambahan dana menyebabkan kinerja manajer dimonitor oleh bursa, komisi sekuritas, dan penyedia dana baru. Pengawasan kinerja menyebabkan manajer akan bertindak sesuai dengan keinginan pemegang saham. Bena & Hanousek (2008) mengemukakan bahwa kebi-jakan dividen dapat digunakan untuk memecah isu-isu keagenan atau asimetri informasi antara peme-gang saham dengan manajemen. Sulong & Nor (2010) menyatakan bahwa kebijakan dividen ber-pengaruh positif terhadap nilai perusahaan. Artinya, pembayaran dividen dapat digunakan sebagai mekanisme untuk mengurangi konflik keagenan dalam perusahaan.

Tujuan penelitian ini adalah untuk menge-tahui apakah kepemilikan manajerial, kebijakan utang, dan kebijakan dividen dapat digunakan se-bagai mekanisme yang mengurangi konflik ke-agenan dan apakah kepemilikan manajerial, kebi-jakan utang, dan kebikebi-jakan dividen memiliki hu-bungan substitusi.

PENGEMBANGAN HIPOTESIS

Kepemilikan Manajerial dan Kinerja

Perusahaan

Beberapa penelitian sebelumnya telah mem-buktikan bahwa meningkatnya kepemilikan mana-jerial dapat menurunkan konflik keagenan. Peneli-tian Chen et al. (2008) serta Lin & Chang (2008) menyatakan bahwa meningkatnya nilai perusahaan

diikuti seiring dengan meningkatnya kepemilikan manajemen. Hal ini berarti meningkatnya nilai perusahaan berarti dapat menurunkan konflik keagenan. Berdasarkan hal tersebut, maka hipo-tesis pertama dalam penelitian ini adalah:

H1a: semakin tinggi kepemilikan manajerial, maka akan semakin rendah konflik keagenan

Kebijakan Utang dan Kinerja Perusahaan

Penelitian Hanafi (2004) menunjukkan bah-wa adanya utang perusahaan akan mengurangi pe-luang manajer untuk mengambil keuntungan. Dengan adanya utang, maka manajer menjadi lebih berhati-hati dalam menjalankan perusahaan. Iturriaga & Crisostomo (2010) menyatakan bahwa utang berkorelasi positif dengan nilai perusahaan. Berdasarkan uraian tersebut, maka hipotesis yang kedua adalah:

H1b: semakin tinggi rasio utang, maka akan sema-kin rendah konflik keagenan

Kebijakan Dividen dan Kinerja Perusahaan

Mahadwartha (2003) menyatakan bahwa kebijakan dividen merupakan salah satu bentuk indikator bahwa ke depan memungkinkan akan memiliki kinerja yang lebih baik. Kebijakan dividen akan berdampak positif terhadap kinerja perusa-haan. Bena & Hanousek (2008) mengemukakan bahwa kebijakan dividen dapat mengurangi kon-flik keagenan. Hal ini berarti jika konkon-flik keagenan berkurang, maka nilai perusahaan meningkat. Sulong & Nor (2010) menyatakan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Hipotesis berdasarkan penelitian tersebut:H1c: semakin tinggi rasio dividen semakin rendah konflik keagenan

Hubungan Substitusi antara Kepemilikan

Manajerial dan Kebijakan Utang

Penelitian Tandelilin & Wilborce (2002) serta Isnaini (2008) menunjukkan bahwa ada hubungan

substitusi antara kepemilikan manajerial dan kebijakan utang. Hal ini berarti kebijakan utang dan kepemilikan manajerial ditentukan oleh per-tukaran variabel, yaitu jika variabel yang satu tinggi, maka variabel yang lainnya rendah. Hipo-tesis yang diajukan adalah:

H2a: kebijakah utang dapat mensubstitusi peran monitoring kepemilikan manajerial dalam mengurangi konflik keagenan dan memiliki hubungan kausal

Hubungan Substitusi antara Kepemilikan

Manajerial dan Kebijakan Dividen

Hubungan substitusi antara kepemilikan manajerial dan kebijakan dividen dapat dijelaskan dengan hipotesis aliran kas bebas (free cash flow Hyphotesis) (Jensen et al., 1992). Berdasarkan hipo-tesis ini kebijakan dividen digunakan untuk me-mengaruhi kepemilikan manajerial sehingga dapat mengurangi biaya keagenan yang berkaitan dengan arus kas bebas.

Hasil penelitian Isnaini (2008) menemukan adanya hubungan substitusi antara kepemilikan manajerial dan kebijakan dividen. Penggunaan dividen yang tinggi sebagai konflik keagenan mengurangi kontrol kepemilikan manajerial untuk tujuan yang sama, variabel tersebut memiliki sifat substitusi sebagai mekanisme pengurang konflik keagenan. Hipotesis yang diajukan adalah: H2b: kebijakan dividen dapat mensubstitusi peran

monitoring kepemilikan manajerial dalam mengurangi konflik keagenan dan memiliki hubungan kausal

Hubungan Substitusi antara Kebijakan Utang

dan Kebijakan Dividen

Penelitian Wati (2012) menemukan bahwa ada hubungan substitusi antara kebijakan utang dan kebijakan dividen. Artinya adanya hubungan yang saling memengaruhi antar kebijakan tersebut.

Variabel Proksi Pengukuran Acuan Variabel Endogen

Kepemilikan manajerial marupakan prosentase kepemilikan saham dalam suatu perusahaan yang dimiliki oleh manajer, direksi atau komisaris.

Managerial Ownership (MO)

Jensen et al., (1992); Tandelilin (2002)

Utang merupakan sumber pendanaan eksternal perusahaan. Leverage (LEV) Jensen et al. (1992), Tandelilin (2002)

Dividen merupakan rasio antara pembayaran dividen dengan keuntungan bersih

Dividend Payout Ratio (DPR) Jensen et al. (1992); Tandelilin (2002) Konflik keagenan merupakan konflik perbedaan kepentingan antara manajer dengan pemegang saham Asset Utility (AU) Jensen et al. (1992); Tandelilin (2002) Variabel Eksogen

Business risk merupakan risiko bisnis perusahaan

Bussiness Risk

(Busrisk)

Standar deviasi return saham Jensen et al. (1992);

Tandelilin (2002) Size merupakan ukuran

perusahaan

Size LnMW Jensen et al. (1992);

Tandelilin (2002)

Return On Asset merupakan pendapatan operasional perusahaan dibanding dengan total asset yang dimiliki perusahaan.

Return On Asset (ROA)

Jensen et al. (1992);

Tandelilin (2002)

Aset tetap merupakan struktur asset perusahaaan, yang dapat menjadi jaminan ketika akan mencari sumber pendanaan dari utang.

Fixed Asset (FA) Jensen et al. (1992); Tandelilin (2002) Pertumbuhan Perusahaan merupakan pertumbuhan pejualan perusahaan pada periode tertentu

Growth Jensen et al. (1992); Tandelilin (2002)

Kepemilikan institusional merupakan pemegang saham dari sebuah institusi atau perusahaan, baik lembaga keuangan maupun non keuangan. Institusional Ownership (IO) Jensen et al. (1992); Tandelilin (2002)

Temuan ini diperkuat oleh Tandelilin & Wilborce (2002) yang menyatakan bahwa terdapat hubung-an substitusi hubung-antara kebijakhubung-an uthubung-ang dhubung-an kebijakhubung-an dividen dalam mengurangi konflik keagenan. Berdasarkan penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah: H2c: kebijakan utang dapat mensubstitusi peran

kebijakan dividen dalam mengurangi konflik keagenan dan memiliki hubungan kausal

METODE

Sampel penelitian ini adalah seluruh perusa-haan manufaktur dan jasa non keuangan yang ter-daftar di Bursa Efek Indonesia (BEI). Metode peng-ambilan sampel mempergunakan purposive sampling method dengan kriteria-kriteria: (1) perusahaan manufaktur dan jasa nonkeuangan yang terdaftar di BEI; (2) perusahaan memiliki kepemilikan mana-jerial yang tercatat didaftar pemegang saham; (3) perusahaan memiliki kebijakan dividen; (4) per-usahaan memiliki kebijakan utang, yang dapat dili-hat dari rasio utang perusahaan; dan (5) tersedia laporan keuangan pada periode penelitian. Ber-dasarakan kriteria tersebut, didapat 56 perusahaan terpilih yang dijadikan sampel dengan periode observasi 12 tahun (2000-2011), sehingga dida-patkan 672 tahun perusahaan.

Penelitian ini menggunakan persamaan simultan untuk menguji hipotesis 1 dan 2. Metode analisis data menggunakan seemingly unrelated re-gressions (SUR). Penelitian ini menggunakan SUR karena 4 persamaan yang digunakan dalam pene-litian ini adalah simultan, di mana terdapat bebe-rapa variabel yang sama, regresor di sisi kanan persamaan memungkinkan menjadi variabel endo-gen. Karena terdapat beberapa variabel yang sama antar persamaan, maka diduga persamaan dalam penelitian ini saling berhubungan. Hubungan antar persamaan diduga karena variabel gangguan antar persamaan tersebut saling berkorelasi. Jika terjadi hal demikian, maka metode yang bisa digunakan

adalah SUR (Greene, 2002). Persamaan ekonometri untuk menguji hipotesis 1 dan 2 adalah sebagai berikut:

AUit= a0 + a1MOit + a2LEVit + a3DPRit + a4IOit +

a5SIZE +e it (1)

MOit = b0 + b1LEVit + b2DPRit +b3IOit + b4BUSRISK +

b5SIZEi+eit (2)

LEVit= c0 + C1MOit+ C2DPRi t+ C3IOit + C4BUSRISKit1 + C5ROAit-1+C6FAit + eit (3) DPRit= d0 + d1MOit + d2LEVit + d3IOit + d4BUSRISKit

+ d5ROAit-1 + d6GROWTHit + eit (4) Keterangan:

AU =Asset Utility

MO =Managerial Ownership LEV =Rasio Leverage

DPR =Rasio Dividend Payout Ratio BUSRISK = Risiko Bisnis

SIZE = Ukuran perusahaan

ROA =Return On Asset

FA =Fixed Asset

GROWTH = Pertumbuhan penjualan perusahaan IO =Institusional Ownership

HASIL

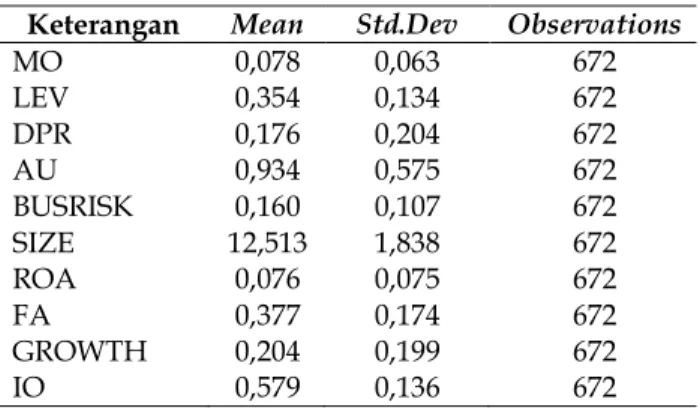

Berdasarkan pengolahan data diperoleh gambaran seperti pada Tabel 2.

Tabel 2. Tabel Statistik Deskriptif variabel

Keterangan Mean Std.Dev Observations

MO 0,078 0,063 672 LEV 0,354 0,134 672 DPR 0,176 0,204 672 AU 0,934 0,575 672 BUSRISK 0,160 0,107 672 SIZE 12,513 1,838 672 ROA 0,076 0,075 672 FA 0,377 0,174 672 GROWTH 0,204 0,199 672 IO 0,579 0,136 672

Persentase kepemilikan manajerial dalam studi ini memiliki rerata adalah 7,8%, rasio utang sebesar 35,4%, dan rasio dividen sebesar 17,8%. Kinerja akuntansi (asset utility) reratanya adalah 0,93, risiko bisnis rerata 16%, size perusahaan reratanya 12,51, ROA memiliki rerata sebesar 7,6%, aset (FA) memiliki rerata sebesar 37,7%,dan GROWTH memiliki rerata 20,4%, dan kepemilikan institu-sional (IO) menunjukkan persentase memiliki rerata sebesar 57%.

Hubungan Kinerja Perusahaan, Kepemilikan

Manajerial, Kebijakan Utang, dan Kebijakan

Dividen

Tabel 3. Tabel Rangkuman Hasil Regresi SUR Hubungan Kinerja Perusahaan, Kepemilikan Manajerial, Kebijakan Utang, dan Kebijakan Dividen

Hubungan Substitusi antara Kepemilikan

Manajerial, Kebijakan Utang, dan Kebijakan

Dividen

Tabel 4. Rangkuman Hasil Regresi SUR Hubungan Substitusi Kepemilikan Manajerial, Kebijakan Utang, dan Kebijakan Dividen Variabel Dependen AU Variabel Koefisien T P C 0,381 2,014 0,04** MO 0,979 2,205 0,028** LEV 0,029 0,583 0,559 DPR 0,022 2,953 0,003*** IO -0,086 -0,510 0,609 SIZE 0,042 3,784 0,0002*** Keterangan:

***Signifikan pada level 1% ** Signifikan pada level 5% * Signifikan pada level 10%

Tabel 3 menunjukkan hubungan kinerja per-usahaan, kepemilikan manajerial, kebijakan utang, dan kebijakan dividen. Berdasarkan Tabel 1 terli-hat bahwa variabel MO memiliki hubungan positif dan signifikan pada level 5% dengan kinerja per-usahaan. Hal ini berarti semakin tinggi kepemi-likan manajerial, maka semakin tinggi kinerja per-usahaan. Jika kinerja semakin tinggi maka asum-sinya konflik keagenan semakin rendah. Hasil penelitian ini didukung oleh penelitian Chen et al. (2008) serta Lin & Chang (2008) yang menyatakan bahwa nilai perusahaan meningkat seiring dengan meningkatnya kepemilikan manajemen.

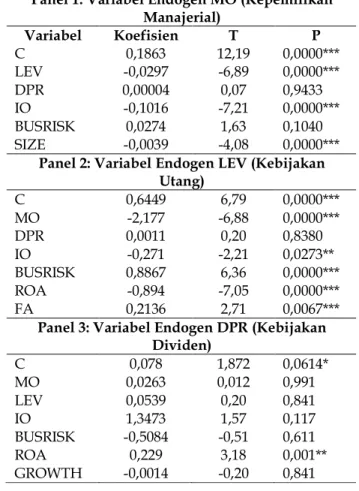

Panel 1: Variabel Endogen MO (Kepemilikan Manajerial) Variabel Koefisien T P C 0,1863 12,19 0,0000*** LEV -0,0297 -6,89 0,0000*** DPR 0,00004 0,07 0,9433 IO -0,1016 -7,21 0,0000*** BUSRISK 0,0274 1,63 0,1040 SIZE -0,0039 -4,08 0,0000***

Panel 2: Variabel Endogen LEV (Kebijakan Utang) C 0,6449 6,79 0,0000*** MO -2,177 -6,88 0,0000*** DPR 0,0011 0,20 0,8380 IO -0,271 -2,21 0,0273** BUSRISK 0,8867 6,36 0,0000*** ROA -0,894 -7,05 0,0000*** FA 0,2136 2,71 0,0067***

Panel 3: Variabel Endogen DPR (Kebijakan Dividen) C 0,078 1,872 0,0614* MO 0,0263 0,012 0,991 LEV 0,0539 0,20 0,841 IO 1,3473 1,57 0,117 BUSRISK -0,5084 -0,51 0,611 ROA 0,229 3,18 0,001** GROWTH -0,0014 -0,20 0,841

PEMBAHASAN

Berdasarkan Tabel 3, hubungan kebijakan utang terhadap kinerja positif tetapi tidak signi-fikan. Hal ini berarti hubungan kebijakan utang dalam meningkatkan kinerja atau mengurangi kon-flik keagenan tidak dapat disimpulkan. Arah hu-bungan yang positif antara kebijakan utang dan

Keterangan:

***signifikan pada level 1% **signifikan pada level 5% *signifikan pada level 10%

kinerja sesuai dengan penelitian Hanafi (2004) yang menyetakan bahwa manajer memilih pem-biayaan dengan utang untuk mengurangi konflik keagenan. Selain itu juga sesuai dengan konsep free cash flow yang melihat bahwa keputusan pendanaan dengan utang (debt financing) merupakan bentuk usaha untuk mengatasi atau mengurangi konflik keagenan atas cash flow sehingga kinerja perusahaan lebih baik. Penelitian ini juga sesuai dengan Iturriaga & Crisostomo (2010) yang menyatakan bahwa nilai buku utang berkorelasi dengan nilai perusahaan. Penelitian ini juga didukung penelitian Isnaini (2008) yang menyatakan jika kebutuhan utang terpenuhi maka kinerja perusahaan semakin baik, karena utang memiliki fungsi pengikat terhadap manajer untuk berkinerja baik sehingga kinerja perusahaan menjadi lebih baik.

Hubungan kebijakan dividen terhadap ki-nerja positif dan signifikan. Hal ini mengindikasi-kan bahwa kebijamengindikasi-kan dividen dapat digunamengindikasi-kan untuk mengurangi konflik keagenan. Hasil pene-litian ini didukung penepene-litian Bena & Hanousek (2008), Isnaini (2008), Sulong & Nor (2010), serta Wardhana (2011) yang menyatakan bahwa kebijakan dividen dapat digunakan untuk mening-katkan nilai perusahaan. Artinya, pembayaran dividen dapat digunakan sebagai mekanisme untuk mengurangi konflik keagenan dalam perusa-haan. Sesuai dengan teori signaling theory atau teori bird in the hand, di mana seseorang lebih menyukai adanya kepastian daripada ketidakpastian ter-hadap dana investasi yang telah dikeluarkan.

Berdasarkan hasil regresi simultan Tabel 4 panel 1, didapatkan hasil bahwa kebijakan utang (LEV) berpengaruh negatif dan signifikan pada level 1% terhadap kepemilikan manajerial. Sedang-kan kebijaSedang-kan dividen (DPR) berpengaruh positif terhadap kepemilikan manajerial tetapi tidak sig-nifikan. Hal ini berarti kepemilikan manajerial dapat disubstitusi oleh kebijakan utang, tetapi kepemilikan manajerial tidak dapat disubstitusi oleh kebijakan dividen.

Panel 2 didapatkan bahwa MO berpengaruh negatif dan signifikan pada level 1% terhadap kebijakan utang (LEV), dan kebijakan dividen berpengaruh positif tidak signifikan terhadap kebi-jakan utang. Hal ini berarti kebikebi-jakan utang dapat disubstitusi oleh kepemilikan manajerial. Hubung-an substitusi Hubung-antara kepemilikHubung-an mHubung-anajerial dHubung-an kebijakan utang ini mengindikasikan jika kepemi-likan manajerial di sebuah perusahaan tinggi, maka kebijakan utang cenderung menurun. Dengan kata lain, pada saat sebuah perusahaan memiliki kebi-jakan utang yang tinggi, maka kepemilikan mana-jerial cenderung sedikit. Pengurangan utang per-usahaan mengurangi risiko kebangkrutan dan fi-nancial distress. Hasil penelitian ini sesuai dengan Isnaini (2008) yang menemukan bahwa kepe-milikan manajerial memiliki hubungan substitusi dengan kebijakan utang. Utang memiliki hubungan kausal terbalik dengan kepemilikan manajerial. Penggunaan utang yang tinggi dapat meningkat-kan risiko kebangkrutan sehingga manajer dapat mengurangi proporsi kepemilikan saham.

Panel 3 didapatkan bahwa MO berpengaruh positif tidak signifikan terhadap DPR, dan kebi-jakan utang berpengaruh positif tidak signifikan terhadap kebijakan dividen. Hubungan substitusi kepemilikan manajerial dan kebijakan dividen tidak dapat disimpulkan. Berdasarkan hasil peneli-tian, arah hubungan substitusi antara kepemilikan manajerial dengan kebijakan dividen yang positif sesuai dengan penelitian Isnaini (2008) yang mene-mukan bahwa kepemilikan manajerial mempunyai hubungan positif dengan kebijakan dividen. Ini mengindikasikan adanya fakta bahwa ada peng-awasan yang positif investor pada manajemen per-usahaan. Penelitian ini juga didukung penelitian Tandelilin (2002) yang menunjukkan bahwa kepemilikan manajerial tidak dapat disubstitusi dengan DPR. Hal ini berarti peningkatan kepe-milikan manajerial tidak diikuti oleh penurunan DPR, tetapi justru diikuti oleh kenaikan DPR. Demi-kian juga sebaliknya, kenaikan dividen tidak

di-ikuti oleh kenaikan penurunan kepemilikan mana-jerial tetapi justru diikuti oleh kenaikan kepemilikan manajerial.

Hal ini menunjukkan bahwa ketika kepemi-likan manajerial tinggi menyebabkan kekayaan manajer tidak terdiversifikasi secara optimal se-hingga manajer menghadapi risiko tinggi. Risiko yang dihadapi oleh manajer, mendorong manajer untuk mendapatkan DPR yang tinggi, penelitian ini sesuai dengan penelitian Tandelilin (2002). Pene-litian ini juga didukung oleh penePene-litian Wardhana (2011) yang menemukan bahwa kebijakan dividen tidak memiliki hubungan interdependensi dengan kebijakan utang dan struktur kepemilikan. Hubung-an substitusi kebijakHubung-an utHubung-ang dHubung-an kebijakHubung-an dividen juga tidak dapat disimpulkan. Arah hubungan yang positif sesuai dengan penelitian Tandelilin (2002).

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data diperoleh kesimpulan bahwa hubungan kepemilikan manajerial dan kebijakan utang adalah semakin tinggi kepemilikan manajerial semakin rendah kon-flik keagenan dan semakin tinggi kebijakan utang terhadap konflik keagenan tidak dapat disim-pulkan.

Penelitian ini juga menemukan hubungan substitusi antara kepemilikan manajerial dan kebijakan utang. Sedangkan hubungan kepemilik-an mkepemilik-anajerial terhadap kebijakkepemilik-an dividen dkepemilik-an kebijakan utang terhadap kebijakan dividen tidak dapat disimpulkan.

Saran

Saran untuk tindakan praktis, pemegang sa-ham dan manajer perusahaan dapat menggunakan hasil penelitian ini untuk mengurangi potensi konflik. Kebijakan yang diambil antara lain me-ningkatkan proporsi kepemilikan saham oleh

manajerial. Kebijakan utang yang sangat tinggi juga harus disikapi dengan hati-hati karena menun-jukkan risiko tinggi yang dihadapi oleh perusahaan. Untuk pengembangan ilmu manajemen keuangan, variabel kepemilikan manajerial, ke-bijakan utang dan keke-bijakan dividen yang diguna-kan sebagai mediguna-kanisme pengurang konflik keagen-an belum membedakkeagen-an karakteristik keagen-antar perusa-haan. Penelitian selanjutnya dapat membedakan karakteristik antar perusahaan dengan mengontrol jenis industri.

Keterbatasan penelitian ini terutama pada proksi konflik keagenan dalam penelitian ini hanya menggunakan kinerja akuntansi. Penelitian selanjutnya dapat menggunakan proksi kinerja yang lain, seperti Tobin’s Q, PBV, atau ROE.

DAFTAR PUSTAKA

Ang, J.S., Cole, R.A., & Lin, J.W. 2000. Agency Cost and Ownership Structure. Journal of Finance, 55(1): 81-106.

Arosa, B., Iturralde, T., & Maseda, A. 2009. Ownership Structure and Firm Performance in Non-Listed Firms: Evidence from Spain. Journal of Family Busi-ness Strategy, 1(2): 88–96.

Bena, J. & Hanousek, J. 2008. Rent Extraction by Large Shareholders: Evidence Using Dividend Policy in

the Czech Republic. Journal of Economics and

Fi-nance, 58(6): 106-130.

Chen, J., Chen, D.H., & He, P. 2008. Corporate Gover-nance, Control Type, and Performance: The New

Zealand Story. Corporate Ownership and Control,

5(2): 24-35.

Greene, W.H. 2002. Econometric Analysis. Fifth Edition. New York: Prentice Hall.

Hanafi, M.M. 2004. Manajemen Keuangan. Edisi 1.

Yogyakarta: BPFE Fakultas Ekonomi UGM. Hu, Y. & Izumida, S. 2008. The Relationship between

Ownership and Performance: A Review of Theory and Evidence. International Business Research, 1(4): 72-81.

Isnaini, N.F. 2008. Interdependensi Antara Struktur Kepemilikan Institusional, Kebijakan Utang, Kebijakan Dividen Dalam Menjelaskan

Mekanisme Keagenan. Thesis. Universitas Gadjah

Mada.

Iturriaga, F.J.L. & Crisostomo, V.L. 2010. Do Leverage, Dividend Payout, and Ownership Concentration Influence Firms’ Value Creation? An Analysis of Brazilian Firms. Emerging Market Finance and Trade, 46(3): 80-94.

Lin, F.L. & Chang, T. 2008. Does Ownership Concentra-tion Affect Firm Value in Taiwan? A Panel

Thresh-old Regression Analysis. Empirical Economics

Let-ters, 7(7): 673-680.

Jensen, G.R., Solberg, D.P., & Zorn, T.S. 1992. Simulta-neous Determination of Insider Ownership, Debt, and Dividend Policies. Journal of Financial and Quan-titative Analysis, 27(2): 247-263.

Jensen, M.C. & Meckling, W.H. 1976. Theory of the Firm, Managerial Behavior, Agency Cost, and

Owner-ship Structure. Journal of Financial Economics, 3(4): 305-366.

Mahadwartha, P.A. 2003. Predictability Power of Dividen Policy and Leverage Policy to Managerial

owner-ship: An Agency Theory Prespective. Jurnal

Ekonomi dan Bisnis Indonesia, 18(3): 288-297. Sulong, Z., & Nor, F.M. 2010. Corporate Governance

Mechanism and Firm Valuation in Malaysian

Listed Firms: A Panel Data Analysis. Journal of

Modern Accounting and Auditing, 6(1): 1-18. Tandelilin, E. & Wilberforce, T. 2002. Can Debt and

Dividen Policies Subtitute Insider Ownership in

Controlling Equity Agency Conflict? Gadjah Mada

International Journal of Business, 4(1): 3-43.

Wardhana, L.I. 2011. Kepemilikan Institusional dan

Mekanisme Pengendalian Konflik Keagenan.

The-sis. Universitas Gadjah Mada.

Wati, K.M. 2012. Simultanitas Struktur Kepemilikan,

Kebijakan Dividen, dan Utang. JRAK, 8(2):