ANALISIS COST-VOLUME-PROFIT

SEBAGAI PENUNJANG RENCANA PENCAPAIAN LABA

USAHA PENGGEMUKAN DOMBA DAN KAMBING

“MITRA TANI FARM” DI KABUPATEN BOGOR

Oleh

LINA ZAHIRA

H24080017

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

Farm‖ di Kabupaten Bogor. Dibawah bimbingan BUDI PURWANTO.

Lapangan pekerjaan yang ada saat ini belum mampu menampung seluruh angkatan kerja di Indonesia. Salah satu solusi untuk mengurangi jumlah pengangguran adalah dengan mendirikan usaha. Usaha pada sektor pertanian akan memberikan peranan penting terhadap sumberdaya yang dimiliki dan perekonomian negara. Kabupaten Bogor merupakan salah satu wilayah perkembangan usaha bidang peternakan di Jawa Barat. Namun pada produksi ternak, seperti domba dan kambing di Kabupaten Bogor mengalami penurunan.

Mitra Tani Farm adalah unit usaha penggemukan domba dan kambing yang terletak di Kabupaten Bogor. Penjualan domba dan kambing di MT Farm cukup fluktuatif. Biaya, volume penjualan, dan laba merupakan komponen utama dalam suatu bisnis. Maka dari itu, MT Farm perlu memahami hubungan timbal balik antara biaya, volume, dan laba agar target laba tercapai. Analisis cost-volume-profit (CVP) menghubungkan keterkaitan dari ketiga komponen tersebut. Terdapat alat analisis yang digunakan untuk membantu melakukan analisis CVP, yaitu analisis Break-Even Point (BEP), analisis Margin of safety (MOS), dan analisis Faktor Tuasan Operasi. Peneliti mengevaluasi pencapaian laba optimal pada tahun 2010 dan 2011, dan menganalisis perencanaan laba pada tahun 2012.

Tujuan dari penelitian ini adalah sebagai berikut : (1) Mengidentifikasi biaya apa saja yang merupakan komponen utama untuk berproduksi selama periode 2010-2011, (2) Mengetahui penyebab pertumbuhan volume penjualan yang fluktuatif, (3) Menentukan jumlah volume penjualan yang harus dicapai oleh MT Farm agar dapat mencapai break-even point, (4) Menentukan nilai biaya dan volume penjualan untuk mencapai laba yang diharapkan MT Farm. Data yang digunakan merupakan data primer dan sekunder yang berasal dari pihak MT Farm dan literatur.

Berdasarkan hasil analisis CVP, unit titik impas pada tahun 2010 sebesar 22.186 kg, dengan penjualan titik impas sebesar Rp 743.231.671,08. Sedangkan unit titik impas pada tahun 2011 sebesar 39.281 kg, dengan penjualan titik impas sebesar Rp 1.296.272.507,00. Evaluasi laba optimal pada tahun 2010 dapat meningkat hingga 60% menjadi Rp 278.481.811,20 dengan volume penjualan sebesar 112.622,79 kg atau 4.807 ekor. Sedangkan pada tahun 2011, evaluasi laba optimal dapat meningkat hingga 15% menjadi Rp 306.248.040,60 dengan volume penjualan sebesar 144.233,45 kg atau 7.705 ekor. Perencanaan laba pada tahun 2012 diasumsikan meningkat 10%, 15%, dan 20%. Persentase peningkatan laba 10% menghasilkan target volume penjualan sebesar 139.670 kg. Persentase peningkatan laba 15% menghasilkan target volume penjualan sebesar 144.233,45 kg. Dan persentase peningkatan laba 20% menghasilkan target volume penjualan sebesar 148.796,60 kg.

Mitra Tani Farm dapat mencapai target laba dengan meningkatkan volume penjualan sesuai dengan perhitungan dalam analisis CVP dan perencanaan peningkatan laba. Diperlukan strategi untuk menanggulagi kelangkaan bahan baku terutama bakalan dan meningkatkan pemasaran agar target volume penjualan dapat tercapai.

ANALISIS COST-VOLUME-PROFIT SEBAGAI PENUNJANG RENCANA PENCAPAIAN LABA USAHA

PENGGEMUKAN DOMBA DAN KAMBING “MITRA TANI FARM” DI KABUPATEN BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh LINA ZAHIRA

H24080017

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2012

Kambing ―Mitra Tani Farm‖ di Kabupaten Bogor Nama : Lina Zahira

NIM : H24080017 Menyetujui, Dosen Pembimbing

(Ir. Budi Purwanto, ME) NIP : 19630705 199403 1003 Mengetahui, Ketua Departemen : (Dr.Ir.Jono M.Munandar,MSc.) NIP : 19610123 198601 1 002 Tanggal Lulus :

iii

RIWAYAT HIDUP

Penulis memiliki nama lengkap Lina Zahira, yang dilahirkan pada tanggal 23 April 1990 di Bogor. Penulis merupakan anak kedua dari tiga bersaudara pasangan Bapak Dedi Soleh Effendi dan Ibu Djadja Siti Hazar. Penulis menempuh pendidikan formal di TK Bina Insani. Lalu dilanjutkan bersekolah di SD Bina Insani dari tahun 1996 hingga 2002. Kemudian penulis melanjutkan pendidikan di SMP Negeri 1 Bogor dan lulus tahun 2005. Selanjutnya penulis bersekolah di SMA Negeri 1 Bogor dan lulus tahun 2008.

Setelah lulus dari SMA, penulis melanjutkan pendidikannya di Institut Pertanian Bogor melalui jalur USMI. Penulis diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen. Penulis aktif dalam berbagai kegiatan kepanitiaan dan organisasi mahasiswa pada masa perkuliahan. Penulis tergabung dalam Badan Eksekutif Mahasiswa Tingkat Persiapan Bersama IPB (BEM TPB IPB) ―Pejuang 45‖ pada tahun 2008-2009 sebagai staf Departemen Budaya, Olahraga, dan Seni. Di organisasi BEM FEM (Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Manajemen) Kabinet ORASI pada tahun 2009-2010, penulis menjadi staf Departemen Olahraga pada Divisi Budaya, Olahraga, dan Seni. Penulis juga aktif sebagai pengurus Unit Kegiatan mahasiswa Futsal IPB (UKM Futsal IPB) periode 2009-2011. Pada periode tahun 2010-2011, penulis aktif sebagai staf Divisi Human Resource di com@ (Centre Of Management). Dan pada periode 2011-2012 penulis menjadi asisten praktikum mata kuliah Ekonomi Umum dan mata kuliah Manajemen Keuangan.

iv

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan rahmat, karunia, dan hidayah-Nya kepada penulis dalam menyusun skripsi yang berjudul “Analisis Cost-Volume-Profit sebagai Penunjang Rencana Pencapaian Laba Usaha Penggemukan Domba dan Kambing Mitra Tani Farm di Kabupaten Bogor”. Skripsi dapat diselesaikan dengan baik sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi dan Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Skripsi ini membahas tentang analisis titik impas penjualan domba dan kambing di Mitra Tani Farm dengan melihat pula analisis margin of safety (MOS) dan analisis faktor tuasan operasi untuk menunjang rencana pencapain laba perusahaan. Perencanaan laba tahun 2012, titik impas, dan jumlah kuantitas penjualan domba dan kambing diperhitungkan dengan menggunakan analisis cost-volume-profit (CVP).

Penelitian ini tidak akan berjalan dengan lancar apabila tidak ada bantuan dari pihak perusahaan yang telah membantu untuk memperoleh data primer dan data sekunder. Maka dari itu penulis mengucapkan terima kasih kepada pihak perusahaan dan juga pihak-pihak lain yang telah memberi dukungan terhadap penelitian ini.

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan. Penulis mengharapkan saran dan kritik yang membangun dari berbagai pihak. Penulis memohon maaf atas segala kekurangan yang terdapat pada skripsi ini. Dan penulis berharap skripsi ini dapat bermanfaat bagi kita semua.

Bogor, Mei 2012

v

UCAPAN TERIMA KASIH

Penulis menyadari bahwa skripsi ini tidak akan tersusun tanpa bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Orang tua tercinta Ir. Dedi Soleh Effendi, MS dan Ir. Djadja Siti Hazar (almh), serta kakak Muhammad Zaky Taufiq, STP dan adik Naufal Bari Muhammad yang telah membantu penulis serta memberikan semangat dan bantuan berupa moril maupun materil, sehingga penulis dapat menyelesaikan studi dan penulisan skripsi ini.

2. Bapak Ir. Budi Purwanto, ME selaku dosen pembimbing yang telah meluangkan banyak sekali waktu untuk memberikan bimbingan, ilmu, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesain skripsi.

3. Ibu Farida Ratna Dewi, SE, MM dan Bapak Ali Mutasowifin, SE, M.Ak selaku dosen penguji sidang yang telah meluangkan waktunya menjadi penguji sidang serta memberikan bimbingan dan saran dalam penulisan skrispsi ini.

4. Bapak Dr. Ir. Jono M. Munandar, M.sc selaku Kepala Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. 5. Seluruh staf pengajar dan karyawan/wati Departemen Manajemen FEM IPB

yang telah membantu dalam menyediakan fasilitas keperluan kuliah dan birokrasi yang harus diselesaikan penulis.

6. Pemilik Mitra Tani Farm, Mas Budi, Mas Amrul, Mas Afnaan, dan Mas Bahruddin yang telah bersedia memberikan izin dan informasi dalam proses penelitian.

7. Galuh Gumelar Alhusna, SE yang telah memberikan dukungan, semangat, dan waktu dalam penyusunan skripsi ini, serta telah menemani hari-hari penulis selama masa perkuliahan.

8. Sahabat sepanjang masa Nimas, Tika, Uli, Gitta, Mia, Nika, Sheila, Yuti, Ica, Mega, Ismi, Liza, Dewi, Vera, Novie, dan Mela, terima kasih atas waktu penuh dengan canda tawa dan kasih sayang yang sudah dilalui bersama.

vi penyusunan skripsi ini.

10. Keluarga BEM TPB kabinet Pejuang 45, BEM FEM kabinet Orasi, UKM Futsal, dan Com@, terima kasih atas kebersamaannya dalam suka dan duka menciptakan acara-acara luar biasa selama perkuliahan.

11. Keluarga besar Manajemen 45, terima kasih atas kebersamaan selama tiga tahun yang penuh kejutan, suka duka, dan tak terlupakan ini.

12. Semua pihak yang telah membantu penulis selama proses penyelesaian skripsi. Semoga Allah SWT memberikan pahala atas segala kebaikannya.

Selama proses penelitian dan penyusunan skripsi ini banyak yang didapat oleh penulis. Hal-hal yang berkaitan dengan bidang penelitian dan masukan diperoleh penulis dalam proses pengembangan diri. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan pihak yang berkepentingan.

vii DAFTAR ISI

Halaman RINGKASAN

DAFTAR RIWAYAT HIDUP ... iii

KATA PENGANTAR ... ... iv

UCAPAN TERIMAKASIH ... ... v

DAFTAR ISI ... ... vii

DAFTAR TABEL ... ... ix DAFTAR GAMBAR ... ... x DAFTAR LAMPIRAN ... ... xi I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 4 1.3. Tujuan Penelitian ... 7 1.4. Manfaat Penelitian ... 7

1.5. Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA ... 8

2.1. Domba dan Kambing ... 8

2.1.1 Perbedaan Domba dan Kambing ... 8

2.1.2 Bangsa Kambing ... 9

2.1.3 Bangsa Domba... 9

2.2. Usaha Mikro, Kecil, dan Menengah ... 10

2.3. Biaya……….... 13

2.3.1 Definisi Biaya ... 13

2.3.2 Penggolongan Biaya ... 15

2.4. Analisis Cost-volume-Profit ... 17

2.4.1 Definisi Analisis Cost-volume-Profit ... 17

2.4.2 Break-Even-Point ... 17

2.4.3 Marjin Kontribusi ... 18

2.5. Penelitian Terdahulu ... 19

2.5.1 Tentang Unit Usaha Mitra Tani Farm ... 19

2.5.2 Tentang Cost-Volume-Profit Analysis ... 19

III. METODE PENELITIAN ... 21

3.1. Kerangka Penelitian ... 21

3.2. Lokasi dan Waktu Penelitian ... 22

3.3. Pengumpulan Data ... 22

3.4. Metode Pengolahan dan Analisis Data ... 23

IV. HASIL DAN PEMBAHASAN ... 26

viii

4.1.4 Aset Perusahaan ... 33

4.2. Aktivitas Penggemukan Domba dan Kambing ... 34

4.2.1 Penyediaan Bahan Baku ... 34

4.2.2 Proses Penggemukan Domba dan Kambing ... 35

4.2.3 Pemberian Pakan dan Obat-obatan ... 36

4.2.4 Penjualan Domba dan Kambing ... 37

4.3. Volume Penjualan ... 38

4.4. Harga Jual Domba dan Kambing ... 40

4.5. Total Penerimaan Usaha Penggemukan Domba dan Kambing ... 40

4.6. Total Biaya Usaha Penggemukan Domba dan Kambing ... 41

4.7. Perhitungan Biaya dan Laba ... 43

4.8. Analisis Biaya ... 43

4.8.1 Analisis Biaya Tetap... 44

4.8.2 Analisis Biaya Variabel ... 47

4.9. Analisis Break-Even Point ... 50

4.10. Analisis Margin of Safety ... 52

4.11.Evaluasi Pencapaian Laba Optimal ... 53

4.11.1 Tahun 2010 ... 54

4.11.2 Tahun 2011 ... 56

4.11.3 Perbandingan Pencapaian Laba Aktual dengan Evaluasi Pencapaian Laba Optimal ... 59

4.12. Analisis Faktor Tuasan Operasi ... 60

4.13. Perencanaan Laba ... 61

4.14. Implikasi Manajerial ... 66

KESIMPULAN DAN SARAN ... 68

Kesimpulan ... 68

Saran……… ... 69

DAFTAR PUSTAKA ... 70

ix

DAFTAR TABEL

No. Halaman

1. Jumlah penduduk Indonesia ... 1

2. Produksi ternak dan kontribusi berbagai jenis ternak di Kabupaten Bogor tahun 2006-2007 ... 2

3. Aspek perbedaan dari usaha mikro, kecil, dan menengah ... 11

4. Jenis dan harga jual sayuran organik ... 28

5. Pembagian lahan berdasarkan jenis usaha ... 33

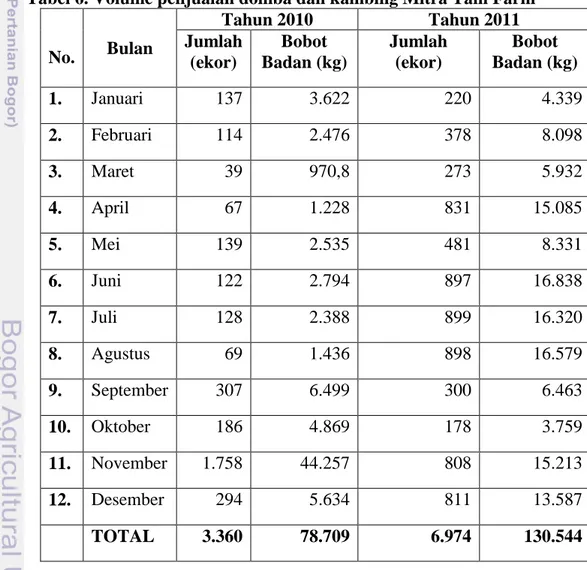

6. Volume penjualan domba dan kambing Mitra Tani Farm ... 39

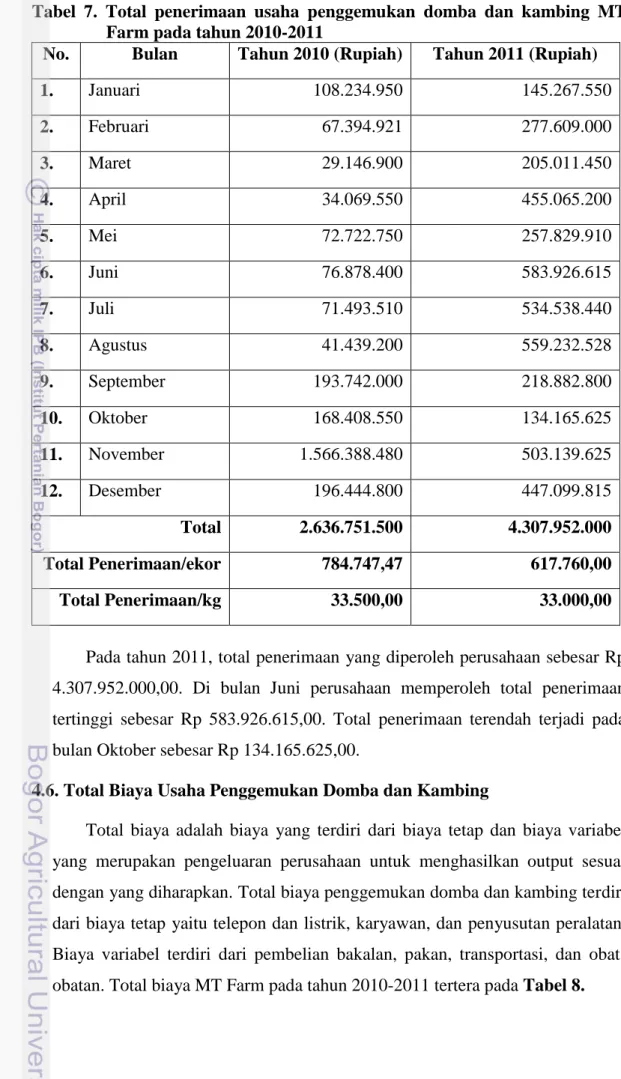

7. Total penerimaan usaha penggemukan domba dan kambing Mitra Tani Farm tahun 2010-2011 ... 41

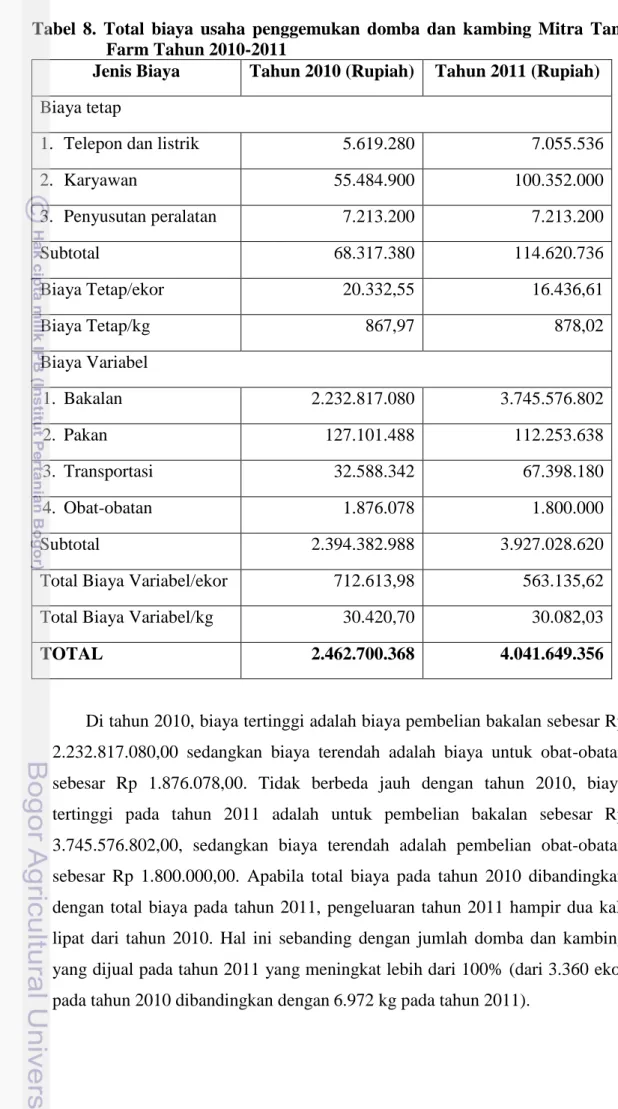

8. Total biaya usaha penggemukan domba dan kambing Mitra Tani Farm tahun 2010-2011 ... 42

9. Biaya telepon dan listrik pada usaha penggemukan domba dan kambing Mitra Tani Farm tahun 2010-2011 ... 44

10. Biaya upah karyawan pada usaha penggemukan domba dan kambing Mitra Tani Farm ahun 2010-2011 ... 45

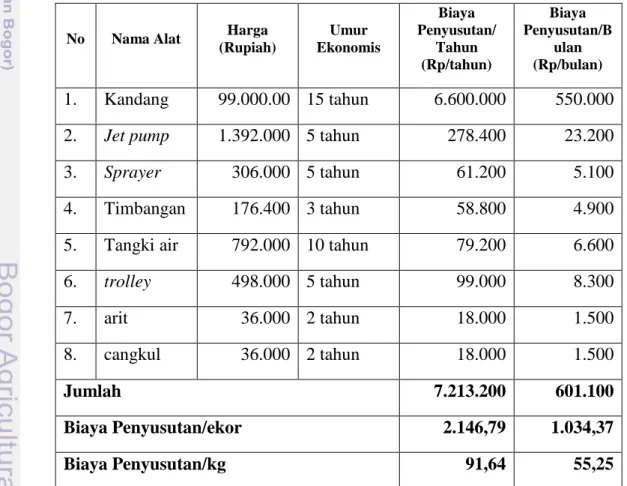

11. Perhitungan biaya penyusutan peralatan Mitra Tani Farm tahun 2010-2011 ... 46

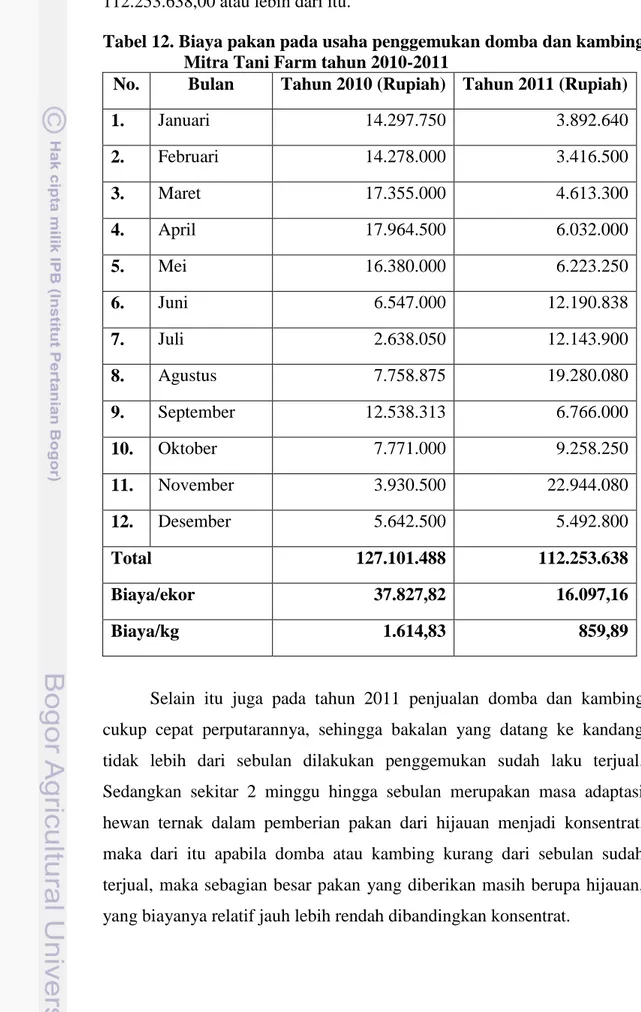

12. Biaya pakan pada usaha penggemukan domba dan kambing Mitra Tani Farm tahun 2010-2011 ... 48

13. Biaya transportasi pada usaha penggemukan domba dan kambing Mitra Tani Farm tahun 2010-2011 ... 49

14. Jumlah unit impas dan penjualan impas usaha penggemukan domba dan kambing Mitra Tani Farm tahun 2010-2011 ... 52

15. Jumlah volume penjualan pada evaluasi laba optimal tahun 2010 ... 59

16. Jumlah volume penjualan pada evaluasi laba optimal tahun 2011 ... 61

x

No. Halaman

1. .. Jumlah populasi domba di Kabupaten Bogor tahun 2004-2008... 2. Kerangka pemikiran... 3. Struktur organisasi Mitra Tani Farm………...…...

3 23 31

xi

DAFTAR LAMPIRAN

No. Halaman

I. PENDAHULUAN

1.1. Latar Belakang

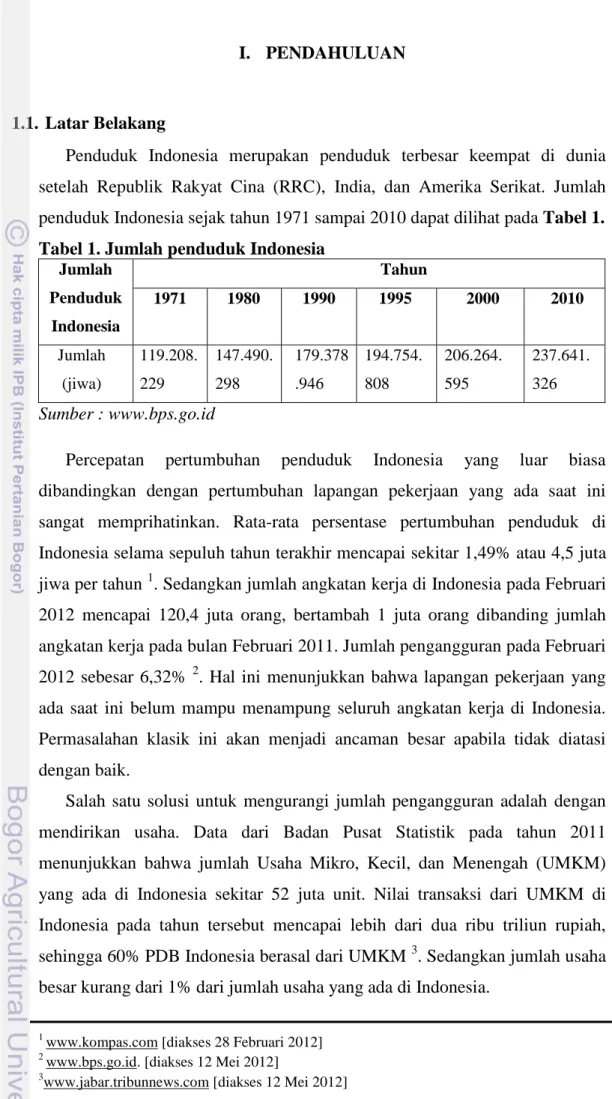

Penduduk Indonesia merupakan penduduk terbesar keempat di dunia setelah Republik Rakyat Cina (RRC), India, dan Amerika Serikat. Jumlah penduduk Indonesia sejak tahun 1971 sampai 2010 dapat dilihat pada Tabel 1. Tabel 1. Jumlah penduduk Indonesia

Jumlah Penduduk Indonesia Tahun 1971 1980 1990 1995 2000 2010 Jumlah (jiwa) 119.208. 229 147.490. 298 179.378 .946 194.754. 808 206.264. 595 237.641. 326 Sumber : www.bps.go.id

Percepatan pertumbuhan penduduk Indonesia yang luar biasa dibandingkan dengan pertumbuhan lapangan pekerjaan yang ada saat ini sangat memprihatinkan. Rata-rata persentase pertumbuhan penduduk di Indonesia selama sepuluh tahun terakhir mencapai sekitar 1,49% atau 4,5 juta jiwa per tahun 1. Sedangkan jumlah angkatan kerja di Indonesia pada Februari 2012 mencapai 120,4 juta orang, bertambah 1 juta orang dibanding jumlah angkatan kerja pada bulan Februari 2011. Jumlah pengangguran pada Februari 2012 sebesar 6,32% 2. Hal ini menunjukkan bahwa lapangan pekerjaan yang ada saat ini belum mampu menampung seluruh angkatan kerja di Indonesia. Permasalahan klasik ini akan menjadi ancaman besar apabila tidak diatasi dengan baik.

Salah satu solusi untuk mengurangi jumlah pengangguran adalah dengan mendirikan usaha. Data dari Badan Pusat Statistik pada tahun 2011 menunjukkan bahwa jumlah Usaha Mikro, Kecil, dan Menengah (UMKM) yang ada di Indonesia sekitar 52 juta unit. Nilai transaksi dari UMKM di Indonesia pada tahun tersebut mencapai lebih dari dua ribu triliun rupiah, sehingga 60% PDB Indonesia berasal dari UMKM 3. Sedangkan jumlah usaha besar kurang dari 1% dari jumlah usaha yang ada di Indonesia.

1 www.kompas.com [diakses 28 Februari 2012] 2 www.bps.go.id. [diakses 12 Mei 2012]

2

UMKM memberikan pengaruh yang cukup signifikan terhadap perekonomian nasional. Peran dari UMKM dapat ditinjau dari dua sisi, internal dan eksternal. Secara internal, dengan adanya UMKM maka dapat mengurangi tingkat ketergantungan terhadap orang lain. Bila ditinjau dari sisi eksternal, UMKM berperan dalam menciptakan lapangan pekerjaan, mengurangi pengangguran, dan dapat meningkatkan produktivitas nasional.

Sektor pertanian, kehutanan, peternakan, dan perikanan merupakan modal utama Indonesia karena wilayah daratan dan lautan yang luas, sehingga mata pencaharian utamanya berasal dari sektor-sektor tersebut. Balai Besar Pelatihan Pertanian (BBPP) Lembang menyebutkan bahwa nilai PDB dari hasil pertanian, peternakan, kehutanan, dan perikanan atas dasar harga konstan 2000 adalah sebesar 284,6 triliun rupiah atau sebesar 14,5% pada tahun 2008, dan 296,4 triliun rupiah atau sebesar 15,3% pada tahun 2009. Oleh karena itu, pertanian, kehutanan, peternakan, dan perikanan memiliki peranan penting dan memberikan kontribusi berarti terhadap ekonomi Indonesia.

Kabupaten Bogor merupakan salah satu wilayah perkembangan usaha bidang pertanian di Jawa Barat. Subsektor pertanian yang berkembang di Kabupaten Bogor salah satunya adalah perikanan dan peternakan. Tabel 2 menerangkan tentang produksi ternak dan persentase kontribusi berbagai jenis ternak di Kabupaten Bogor pada tahun 2006 dan 2007.

Tabel 2. Produksi ternak dan kontribusi berbagai jenis ternak di Kabupaten Bogor tahun 2006-2007 No Jenis Ternak Tahun 2006 (kg) Kontribusi (%) Tahun 2007 (kg) Kontribusi (%) Peningkatan (%) 1. Ayam Ras 59.061.545,00 78,94 63.499.899,00 81,64 7,51 2. Sapi 9.422.706,00 12,59 9.504.130,00 12,22 0,86 3. Domba 3.239.999,00 4,33 2.722.128,00 3,50 -15,98 4. Kambing 1.577.450,00 2,11 915.199,00 1,18 -41,98 5. Ayam Buras 1.112.349,00 78,94 932.356,00 81,64 7,51 6. Kerbau 249.444,00 0,33 113.497,00 0,15 -54,50 7. Itik 150.515,00 0,20 94.181,00 0,12 -37,43 Jumlah 74.814.008,00 100,00 77.781.390,00 100,00 3,97

Produksi ternak di Kabupaten Bogor pada tahun 2006 berjumlah 74.814.008 kg. Pada tahun 2007 produksi ternak secara umum mengalami kenaikan sebesar 3,97% menjadi 77.781.390 kg. Namun kenaikan tersebut terjadi hanya pada beberapa komoditi hewan ternak, yaitu sapi dan ayam ras, sedangkan hewan ternak lainnya mengalami penurunan produksi. Salah satu komoditi hewan ternak yang mengalami penurunan produksi adalah domba dan kambing.

Produksi domba dan kambing pada tahun 2006 adalah 3.239.999 kg dan 1.577.450 kg dengan persentase kontribusi sebesar 4,33% untuk produksi domba dan 2,11% untuk produksi kambing. Pada tahun 2007, persentase penurunan produksi domba sebesar 15,98% menjadi 2.722.128 kg. Pada produksi kambing, persentase terjadi penurunan produksi sebesar 41,98% menjadi 915.199 kg.

Jumlah populasi domba di Kabupaten Bogor pada tahun 2004 hingga tahun 2008 mengalami perubahan yang cukup fluktuatif. Gambar 1 adalah grafik populasi domba pada Kabupaten Bogor pada tahun 2004 hingga 2008. Dari tahun 2004 hingga 2006, populasi domba mengalami peningkatan dari tahun ke tahun. Namun pada tahun 2007 dan 2008 populasi domba mengalami penurunan.

Sumber: Dinas Peternakan Kabupaten Bogor (diolah), 2008

Gambar 1. Jumlah populasi domba di Kabupaten Bogor tahun 2004-2008

212000 214000 216000 218000 220000 222000 224000 226000 228000 230000 2004 2005 2006 2007 2008

Jumlah populasi domba (ekor)

217.855

220.467

229.012

223.253

4

Menurut Dinas Peternakan Kabupaten Bogor, Kecamatan Ciampea yang terletak di Kabupaten Bogor memiliki kelompok peternak domba, kambing, dan sapi sebanyak 16 kelompok, yang tersebar di tiga belas desa. Jumlah peternak domba dan kambing pada masing-masing desa di Kecamatan Ciampea bervariasi. Jumlah relatif peternak domba dua kali lebih banyak dari peternak kambing. Dan jumlah populasi ternak domba hampir dua kali dari populasi ternak kambing. Pada semester kedua tahun 2011, tercatat bahwa jumlah peternak domba di Kecamatan Ciampea adalah 891 orang, dengan jumlah populasi domba sebanyak 5.933 ekor. Sedangkan jumlah peternak kambing di daerah tersebut sebanyak 357 orang, dengan jumlah populasi sebanyak 2.236 ekor.

Usaha dalam bidang peternakan memiliki beberapa keuntungan, selain permintaan pasar yang masih besar, nilai tambah dari kegiatan usaha ternak lainnya adalah pemanfaatan limbah yang dapat meningkatkan pendapatan peternak, seperti kotoran hewan yang dijadikan sebagai pupuk organik dan kulit hewan ternak yang dapat dimanfaatkan untuk produk komersil sehingga memiliki nilai ekonomi yang tinggi. Maka dari itu, subsektor peternakan merupakan salah satu subsektor yang memberikan pengaruh cukup besar terhadap pertanian.

Kendala utama yang menghambat berkembangnya usaha peternakan adalah resiko dari faktor eksternal dan internal yang cukup tinggi. Beberapa faktor penyebab resiko seperti penyakit, sulitnya memperoleh ternak bakalan, lahan yang semakin sempit, serta kekurangan modal untuk pengembangan usaha sangat berpengaruh terhadap keberlanjutan suatu usaha peternakan. Manajemen yang baik sangat diperlukan untuk meminimisasi resiko, baik internal maupun eksternal pada usaha ternak.

1.2. Perumusan Masalah

Mitra Tani Farm adalah sebuah usaha ternak penggemukan domba dan kambing yang terletak di Jalan Manunggal 51 nomor 39 RT 04/05, Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor. Perusahaan ini sudah berdiri sejak tahun 2004. Wilayah pemasaran yang dilakukan oleh MT Farm ini meliputi Bogor, Jakarta, Depok, Tangerang, dan Bekasi. Produk berupa

domba dan kambing untuk kurban dan daging domba siap saji (seperti sate dan gulai) yang dihasilkan oleh MT Farm yang dipasarkan melalui lembaga aqiqah merupakan anak perusahaan dari MT Farm sendiri.

Usaha bidang peternakan sangat sensitif terhadap resiko yang berasal dari faktor eksternal, seperti langkanya bakalan, fluktuasi harga bakalan, fluktuasi permintaan produk oleh pasar, resiko kematian hewan ternak, dan sebagainya. Meskipun perusahaan ini sudah berdiri lebih dari tujuh tahun, namun kendala yang dihadapi seperti kesulitan mendapatkan domba bakalan masih menjadi salah satu kendala yang dialami perusahaan.

Bakalan domba adalah domba yang berusia 10-14 bulan, atau domba yang masih disapih. Bakalan merupakan bahan baku utama dari penggemukan domba dan kambing. Hingga saat ini di Indonesia masih belum ada petani yang menjadi pembibit domba dan kambing secara massal, maka dari itu pemenuhan permintaan perusahaan terhadap bakalan masih sulit didapat.

Ketika perusahaan memerlukan bakalan untuk memenuhi permintaan konsumen, pemasok bakalan harus mengumpulkan bakalan terlebih dahulu agar sesuai dengan jumlah yang dipesan, dan itu membutuhkan waktu yang cukup lama. Sebagai gambaran, untuk pemesanan 100 ekor bakalan yang dijual di daerah Jawa Tengah dan Jawa Timur, pemasok memerlukan waktu kurang lebih seminggu untuk mengumpulkan bakalan.

Pemasok mengumpulkan bakalan dari petani-petani setempat di pasar ternak. Sehingga bakalan yang dipesan MT Farm baru akan datang seminggu lebih dari waktu pemesanan. Dengan adanya kesulitan dalam mencari bakalan, maka produksi perusahaan pun menjadi terganggu, sehingga produk yang dihasilkan menjadi fluktuatif. Hal ini berdampak pada tidak terpenuhinya permintaan konsumen akan domba dan kambing.

Pada usaha penggemukan domba dan kambing, biaya yang digunakan terdiri dari biaya tetap dan variabel. Biaya tetap yang dikeluarkan MT Farm berupa upah karyawan, biaya telepon dan listrik, dan biaya penyusutan peralatan. Sedangkan biaya variabelnya berupa biaya pembelian bakalan, biaya pakan, biaya transportasi, dan biaya obat-obatan.

6

Apabila ditinjau dari biaya tetap, seperti biaya penyusutan peralatan, semakin banyak produk yang dihasilkan maka biaya per unit produknya menjadi semakin kecil. Namun karena produk yang dihasilkan perusahaan fluktuatif, maka ketika penjualan tidak banyak, biaya penyusutan peralatan per unit produk menjadi besar.

Pada biaya variabel seperti pembelian bakalan, harganya sangat fluktuatif. Harga bakalan dipengaruhi oleh harga keseimbangan di pasar. Ketika harga bakalan sedang tinggi, otomatis harga pokok produksi pun meningkat. Dari beberapa hal tersebut, maka harga pokok produksi MT Farm relatif tinggi, sehingga ini merupakan masalah bagi perusahaan, karena akan mengakibatkan penetapan harga jual yang menjadi lebih mahal atau perusahaan akan kehilangan laba atau rugi.

Penjualan domba dan kambing di MT Farm cukup fluktuatif. Pada saat hari raya kurban penjualan melonjak tajam hingga puluhan kali lipat dibandingkan pada bulan-bulan lain. Perusahaan juga bukan sebagai pemasok tetap yang menjual produknya pada pola waktu dan jumlah tertentu, sehingga penjualan setiap bulan sulit untuk diprediksi. Hal tersebut merupakan salah satu permasalahan perusahaan saat ini.

Laporan keuangan MT Farm masih sederhana dan kurang terspesifikasi antara pemasukan dan pengeluaran dari usaha penggemukan domba dan kambing dengan jenis usaha lainnya, seperti penggemukan sapi. Hal tersebut berpengaruh terhadap perhitungan laba yang diperoleh perusahaan, sehingga perusahaan sulit mengetahui laba yang diperoleh pada tahun tersebut, apakah sudah sesuai target atau belum.

Biaya, volume penjualan, dan laba merupakan komponen utama dalam suatu bisnis. Maka dari itu, MT Farm perlu memahami hubungan timbal balik antara biaya, volume, dan laba organisasi untuk pencapaian target perusahaan.

Berdasarkan uraian di atas, maka terdapat beberapa permasalahan yang dianggap perlu untuk dikaji, yaitu sebagai berikut:

1. Biaya apa saja yang merupakan komponen utama untuk berproduksi ? 2. Mengapa pertumbuhan volume penjualan berfluktuasi?

3. Berapa jumlah volume penjualan yang harus dicapai oleh MT Farm agar dapat mencapai break-even point?

4. Bagaimana penentuan biaya dan volume penjualan untuk mencapai laba yang diharapkan MT Farm?

1.3. Tujuan Penelitian

1. Mengidentifikasi biaya apa saja yang merupakan komponen utama untuk berproduksi.

2. Mengetahui penyebab pertumbuhan volume penjualan yang fluktuatif. 3. Menentukan jumlah volume penjualan yang harus dicapai oleh MT Farm

agar dapat mencapai break-even point.

4. Menentukan nilai biaya dan volume penjualan untuk mencapai laba yang diharapkan MT Farm.

1.4. Manfaat Penelitian

Berdasarkan latar belakang, perumusan masalah, dan tujuan dari penelitian ini, maka penelitian ini bermanfaat sebagai masukan untuk pengambilan keputusan dan penyusunan rencana perusahaan mengenai pertimbangan perhitungan biaya dalam produksi, serta untuk menentukan jumlah volume penjualan agar mencapai profit yang diharapkan.

1.5. Ruang Lingkup Penelitian

Lingkup penelitian ini adalah sektor Usaha Mikro, Kecil dan Menengah (UMKM) yang bergerak di bidang peternakan yang dijalankan oleh perusahaan MT Farm. Penelitian ini dibatasi hanya pada jenis usaha penggemukan domba dan kambing, dengan menganalisis data keuangan pada tahun 2010 hingga 2011. Untuk analisis data keuangan pada tahun-tahun sebelumnya tidak dapat dilakukan karena keterbatasan data keuangan yang dimiliki perusahaan. Jenis usaha lainnya tidak dilakukan analisis CVP dikarenakan keterbatasan data keuangan yang dimiliki perusahaan. Penelitian ini dilaksanakan sampai tahap rekomendasi biaya dan jumlah volume penjualan untuk mencapai laba yang diinginkan, sedangkan implementasinya diserahkan kepada perusahaan MT Farm karena lebih mengetahui strategi yang paling sesuai dengan kondisi yang dihadapi perusahaan saat ini.

II. TINJAUAN PUSTAKA

Pada hakikatnya perusahaan memiliki tujuan mendasar, yaitu memperoleh laba untuk meningkatkan kesejahteraan stakeholder perusahaan tersebut. Pencapaian laba yang sesuai dengan target perusahaan memerlukan perencanaan yang matang, pengorganisasian yang sesuai dengan job description dan job specification, kemampuan memimpin yang baik, dan pengendalian yang berkesinambungan. Analisis cost-volume-profit merupakan salah satu alat yang dapat membantu perusahaan untuk mengetahui jumlah produk yang harus diproduksi berdasarkan biaya yang digunakan agar target laba dapat tercapai.

2.1. Domba dan Kambing

Domba dan kambing merupakan makhluk yang berlainan dan keduanya memiliki bangsa yang berbeda. Ada beberapa hal yang mirip antara domba dan kambing sehingga banyak kalangan mengasumsikan keduanya sama. Sebenarnya baik secara anatomi maupun jumlah kromosom, antara domba dan kambing memiliki perbedaan, sehingga keduanya tidak dapat dikawinsilangkan.

2.1.1 Perbedaan Domba dan Kambing

Mulyono (1999) menjelaskan bahwa terdapat beberapa perbedaan antara domba dan kambing. Ada beberapa hal yang dimiliki domba tetapi tidak dimiliki oleh kambing seperti kelenjar di bawah mata yang menghasilkan sekresi seperti air mata dan di celah antara kedua bilah kuku keluar sekresi yang berbau khas saat berjalan. Tanduk pada domba berpenampang segitiga dan tumbuh melilit, sedangkan tanduk pada kambing berpenampang bulat dan tumbuh lurus. Bulu pada domba dapat digunakan sebagai bahan wol, namun berbeda dengan bulu kambing yang tidak bisa dimanfaatkan sebagai bahan wol. Domba jantan tidak berbau prengus (bau yang sangat mencolok) sedangkan kambing jantan mempunyai kelenjar bau prengus.

2.1.2 Bangsa Kambing

Menurut Mulyono (1999), terdapat enam bangsa kambing yang ada di Indonesia, yaitu sebagai berikut:

1. Kambing Kacang. Kambing Kacang disebut juga sebagai Kambing Jawa. Kambing Kacang tidak memiliki garis keturunan yang khusus karena sebagian besar sistem perkawinannya terjadi di tanah lapang. 2. Kambing Merica. Kambing ini memiliki ukuran badan yang relatif kecil

dibandingkan dengan Kambing Kacang. Kambing Merica banyak ditemui di Pulau Sulawesi.

3. Kambing Gembrong. Ukuran dan bentuk badan Kambing Gembrong relatif lebih besar bila dibandingkan dengan Kambing Kacang. Ciri khas dari kambing ini adalah bulu yang lebih panjang, terutama yang jantan.

4. Kambing Etawah. Kambing ini berasal dari India. Kambing Etawah memiliki kelebihan pada produksi susunya.

5. Kambing Peranakan Etawah. Kambing ini merupakan hasil persilangan antara Kambing Kacang dengan Kambing Etawah.

6. Kambing Saanen. Kambing ini berasal dari dataran Eropa. Kambing ini merupakan tipe perah meskipun tidak sebagus Kambing Etawah.

2.1.3 Bangsa Domba

Mulyono (1999) menjelaskan bahwa terdapat ciri-ciri yang dapat membedakan antar bangsa domba yang ada di Indonesia. Beberapa bangsa domba tersebut adalah sebagai berikut:

1. Domba Ekor Tipis. Domba ini mampu hidup di daerah yang gersang. Hampir 80% populasinya dapat ditemukan di Jawa Barat dan Jawa Tengah. Domba ini sering disebut sebagai Domba Kacang atau Domba Jawa karena memiliki tubuh yang kecil.

2. Domba Priangan. Sering disebut juga Domba Garut. Apabila dibandingkan dengan Domba Ekor Tipis, Domba Priangan memiliki ukuran yang lebih besar.

3. Domba Ekor Gemuk. Ciri khas dari domba ini adalah bentuk ekor yang panjang, lebar, tebal, besar, dan semakin mengecil diujungnya. Domba

10

ini banyak ditemui di daerah Jawa Timur, Madura, Sulawesi, dan Lombok.

4. Domba Merino. Domba ini berkembang baik di Spanyol, Inggris, dan Australia. Domba yang berasal dari daerah Asia kecil ini memiliki keunggulan sebagai domba penghasil wol terbaik.

5. Domba Suffolk. Domba ini memiliki bobot badan yang besar dibandingkan dengan bangsa domba yang lain. Domba Suffolk memiliki keunggulan dari bobot daging yang tinggi, yaitu 55-65% dari bobot badan.

6. Domba Dorset. Domba ini merupakan tipe domba pedaging dan penghasil wol. Persilangan antara Domba Dorset dengan Domba Merino menghasilkan Domba Dormer.

2.2. Usaha Mikro, Kecil, dan Menengah

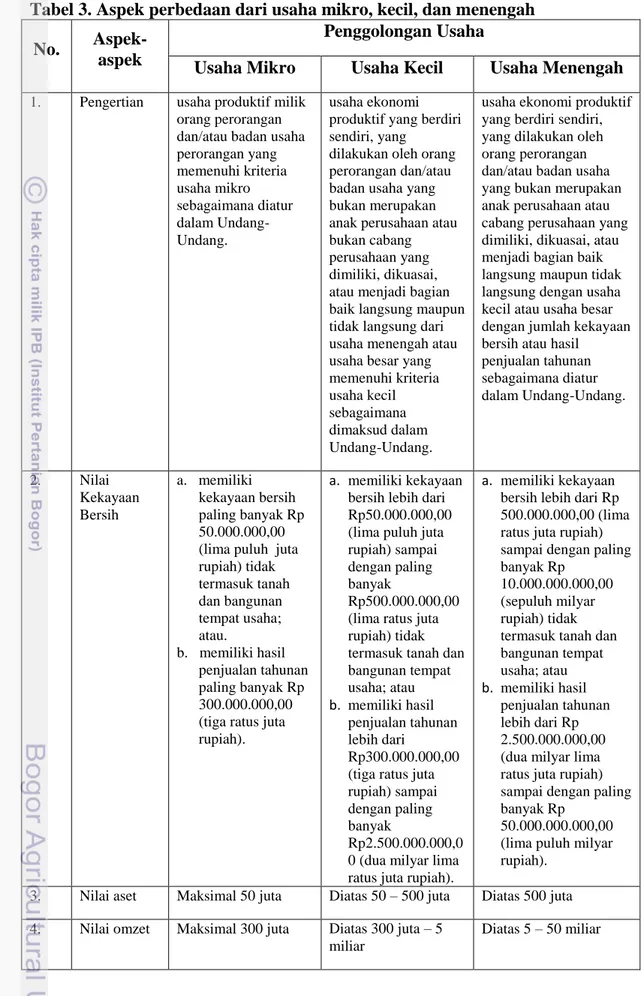

Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah (UMKM), Tabel 3 mendefinisikan beberapa aspek dari masing-masing jenis usaha, asas dan tujuan, dan kriteria dari jenis usaha.

Dari beberapa poin pada tabel mengenai asas dan tujuan dari UMKM, maka dapat terlihat bahwa usaha itu harus memiliki efisiensi yang adil, baik secara finansial maupun non finansial. Efisiensi dapat dicapai apabila penggunaan biaya dapat diminimisasi dan penggunaan bahan baku secara bijak, sehingga target laba dapat dicapai oleh perusahaan. Sangat penting bagi perusahaan untuk beroperasi secara efisien agar tercapai keseimbangan kemajuan dan berkelanjutan.

Tambunan (2009) menjelaskan bahwa UMKM memiliki peranan penting karena karakteristik utamanya di negara berkembang berbeda dengan usaha besar, yaitu sebagai berikut:

1. Dilihat dari aspek formalitas, pada usaha mikro perusahaan beroperasi di sektor informal, usaha tidak terdaftar, dan tidak atau jarang membayar pajak. Pada usaha kecil beberapa perusahaan beroperasi di sektor formal, beberapa perusahaan tidak terdaftar, dan sedikit yang membayar pajak. Pada usaha

Tabel 3. Aspek perbedaan dari usaha mikro, kecil, dan menengah

No.

Aspek-aspek

Penggolongan Usaha

Usaha Mikro Usaha Kecil Usaha Menengah

1. Pengertian usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang. usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan dan/atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang.

usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan dan/atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang. 2. Nilai Kekayaan Bersih a. memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau. b. memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000,0 0 (dua milyar lima ratus juta rupiah).

a. memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp

10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp

50.000.000.000,00 (lima puluh milyar rupiah).

3. Nilai aset Maksimal 50 juta Diatas 50 – 500 juta Diatas 500 juta

4. Nilai omzet Maksimal 300 juta Diatas 300 juta – 5 miliar

12

menengah semua perusahaan beroperasi di sektor formal, terdaftar, dan membayar pajak.

2. Dilihat dari aspek organisasi dan manajemen, pada usaha mikro dan kecil memiliki karakteristik yang sama, yaitu perusahaan dijalankan oleh pemillik, tidak menerapkan pembagian tenaga kerja internal, manajemen dan struktur organisasi formal, dan sistem pembukuan formal. Sedangkan pada usaha menengah perusahaan banyak yang mempekerjakan manajer profesional dan menerapkan pembagian tenaga kerja internal, manajemen dan struktur organisasi formal, dan sistem pembukuan formal.

3. Dilihat dari aspek sifat dari kesempatan kerja, pada usaha mikro perusahaan kebanyakan menggunakan anggota keluarga yang tidak dibayar. Pada usaha kecil perusahaan memakai beberapa tenaga kerja yang dibayar. Dan pada usaha menengah perusahaan memakai semua tenaga kerja yang digaji dan memiliki sistem perekrutan formal.

4. Dilihat dari aspek pola/sifat dari proses produksi, pada usaha mikro perusahaan memiliki derajat mekanisasi sangat rendah atau umumnya manual dan tingkat teknologi sangat rendah. Pada usaha kecil beberapa perusahaan memakai mesin-mesin terbaru. Pada usaha menengah perusahaan banyak yang punya derajat mekanisasi yang tinggi atau punya akses terhadap teknologi tinggi.

5. Dilihat dari aspek orientasi pasar, pada usaha mikro perusahaan umumnya menjual ke pasar lokal untuk kelompok berpendapatan rendah. Pada usaha kecil perusahaan banyak yang menjual ke pasar domestik dan ekspor, dan melayani kelas menengah ke atas. Dan pada usaha menengah perusahaan menjual ke pasar domestik dan banyak yang ekspor, dan melayani kelas menengah ke atas.

6. Dilihat dari aspek profil ekonomi dan sosial dari pemilik usaha, pada usaha mikro anggota perusahaan berpendidikan rendah dan dari rumah tangga miskin, dan memiliki motivasi utama yaitu bertahan. Pada usaha kecil perusahaan banyak yang berpendidikan baik dan dari rumah tangga nonmiskin, dan banyak yang bermotivasi bisnis atau mencari profit. Pada

usaha menengah perusahaan sebagian besar berpendidikan baik dan dari rumah tangga makmur, dan memiliki motivasi utama yaitu profit.

7. Dilihat dari aspek sumber bahan baku dan modal, pada usaha mikro perusahaan kebanyakan memakai bahan baku lokal dan uang sendiri. Pada usaha kecil beberapa perusahaan memakai bahan baku impor dan memiliki akses ke kredit formal. Dan pada usaha menengah perusahaan banyak yang memakai bahan baku impor dan punya akses ke kredit formal.

8. Dilihat dari aspek hubungan eksternalnya, pada usaha mikro kebanyakan perusahaan tidak memiliki akses ke program-program pemerintah dan tidak punya hubungan-hubungan bisnis dengan usaha besar. Pada usaha kecil banyak perusahaan yang memiliki akses ke program-program pemerintah dan punya hubungan-hubungan bisnis dengan usaha besar. Dan pada usaha menengah sebagian besar perusahaan memiliki akses ke program-program pemerintah dan banyak yang punya hubungan-hubungan bisnis dengan usaha besar.

9. Dilihat dari aspek gender, pada usaha mikro rasio dari wanita terhadap pria sebagai pengusaha sangat tinggi. Pada usaha kecil rasio dari wanita terhadap pria sebagai pengusaha cukup tinggi. Dan pada usaha menengah rasio dari wanita terhadap pria sebagai pengusaha sangat rendah.

2.3. Biaya

2.3.1 Definisi Biaya

Menurut Hansen & Mowen (2006), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi. Sedangkan, menurut Horngren, et al (2008), biaya (cost) sebagai sumber daya yang dikorbankan (sacrificed) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Dan menurut Mulyadi (2000) terdapat empat unsur pokok dalam definisi biaya, yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang,

3. Yang telah terjadi atau yang secara potensial terjadi, 4. Pengorbanan tersebut untuk tujuan tertentu.

14

Mulyadi (2000) menjelaskan bahwa pada umumnya pola perilaku biaya diartikan sebagai hubungan antara total biaya dengan perubahan volume kegiatan. Sehingga, dapat diambil kesimpulan bahwa biaya merupakan suatu pengorbanan yang diukur dalam satuan uang untuk mendapatkan barang dan jasa yang diinginkan.

Berdasar perilakunya dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan: biaya tetap, biaya variabel, dan biaya semivariabel. Terdapat beberapa definisi mengenai biaya-biaya tersebut.

Biaya tetap adalah biaya yang secara total tidak berubah dalam rentang relevan ketika tingkat output aktivitasnya berubah (Hansen & Mowen, 2000). Sedangkan menurut Mulyadi (2000), biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Biaya tetap juga merupakan biaya-biaya yang dalam jangka pendek tidak berubah mengikuti perubahan tingkat kegiatan maupun output (Adisaputro, 2007). Maka, biaya tetap merupakan pengorbanan yang diukur dalam satuan uang yang jumlah totalnya tidak berubah meskipun jumlah volume berubah.

Biaya variabel menurut Hansen & Mowen (2000) adalah semua biaya yang meningkat akibat lebih banyak unit yang terjual, termasuk : bahan langsung, tenaga kerja langsung, overhead variabel, dan biaya penjualan serta administratif variabel. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan (Mulyadi, 2000). Dan menurut Adisaputro (2007) adalah biaya yang berubah-ubah secara total sebanding dan searah dengan perubahan tingkat kegiatan perusahaan atau bagian yang bersangkutan. Dapat disimpulkan bahwa biaya variabel merupakan biaya yang diukur dalam satuan uang yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan tertentu.

Biaya semivariabel sering juga disebut sebagai biaya campuran. Menurut Hansen & Mowen (2000) biaya campuran adalah biaya yang mengandung komponen tetap maupun variabel. Menurut Mulyadi (2000),

biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel. Sehingga biaya semivariabel merupakan biaya yang diukur dalam satuan uang yang jumlah totalnya tidak selalu berubah sebanding dengan perubahan volume kegiatan.

Untuk mengelompokkan biaya semivariabel menjadi biaya tetap dan variabel, dapat menggunakan alat statistik dengan metode analisis regresi sederhana, seperti least square method. Perhitungan dilakukan secara matematis dengan menggunakan persamaan regresi linear, yaitu

y = a + bx………...(1) dimana: y = variabel dependen (biaya) pada periode tertentu

x = variabel independen (kegiatan) pada periode tertentu a = intersep (estimasi biaya tetap)

b = slope (estimasi biaya variabel per unit kegiatan)

Mulyadi (2000) menjelaskan bahwa terdapat pula biaya semifixed yang merupakan bagian dari biaya. Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. Namun Hansen & Mowen tidak menjelaskan mengenai biaya semifixed.

Terdapat jenis lain dari biaya, yaitu biaya serapan. Menurut Hansen & Mowen (2001), pada bukunya yang berjudul Manajemen Biaya dijelaskan bahwa biaya serapan adalah biaya yang membebankan semua biaya manufaktur, bahan baku langsung, tenaga kerja langsung, biaya overhead variabel, dan pembagian biaya overhead tetap untuk setiap unit yang diproduksi. Namun pada beberapa sumber, tidak dijelaskan mengenai pengertian dari biaya serapan, sehingga pengelompokkan biaya tergantung dari sumber ahli yang dijadikan pedoman.

2.3.2 Penggolongan Biaya

Mulyadi (2000) menjelaskan mengenai penggolongan biaya. Penggolongan biaya pada umumnya ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Biaya dapat digolongkan menurut:

16

1. Objek pengeluaran,

2. Fungsi pokok dalam perusahaan,

3. Hubungan biaya dengan sesuatu yang dibiayai,

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan, 5. Jangka waktu manfaatnya.

Dalam penggolongan biaya menurut objek pengeluarannya, nama objek pengeluaran merupakan dasar penggolongan biaya. Contoh penggolongan biaya atas dasar objek pengeluaran dalam perusahaan kertas adalah biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, dan biaya zat warna.

Sedangkan pada penggolongan biaya menurut fungsi pokok dalam perusahaan, misal perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok ; biaya produksi, biaya pemasaran, dan biaya administrasi dan umum.

Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hal ini, biaya dapat dikelompokkan menjadi dua golongan, yaitu biaya langsung dan biaya tidak langsung. Sedangkan pada penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongkan menjadi biaya variabel, biaya semivariabel, biaya semfixed, dan biaya tetap.

Penggolongan biaya atas dasar jangka waktu manfaatnya membagi biaya menjadi dua, yaitu pengeluaran modal dan pengeluaran pendapatan. Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk promosi besar-besaran, dan pengeluaran untuk riset dan pengembangan suatu produk. Sedangkan pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contoh pengeluaran pendapatan adalah biaya iklan, biaya telex, dan biaya tenaga kerja.

2.4. Analisis Cost-Volume-Profit

2.4.1 Definisi Analisis Cost-Volume-Profit

Analisis biaya-volume-laba (cost-volume-profit analysis = analisis CVP) merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan. Karena analisis CVP menekankan pada keterkaitan biaya, kuantitas yang terjual, dan harga, maka semua informasi keuangan perusahaan terkandung di dalamnya (Hansen & Mowen, 2001). Menurut Horgren, et al (2008), analisis biaya-volume-laba (cost-volume-profit analyisis/CVP) menguji perilaku pendapatan total, biaya total, dan laba operasi ketika terjadi perubahan dalam tingkat output, harga jual, harga variabel per unit, atau biaya tetap produk.

Analisis CVP dapat juga menyinggung banyak isu lainnya, seperti: jumlah unit yang harus dijual untuk mencapai titik impas, dampak pengurangan biaya tetap terhadap titik impas, dan dampak kenaikan harga terhadap laba. Selain itu, analisis CVP memungkinkan para manajer untuk melakukan analisis sensitivitas dengan menguji dampak dari berbagai tingkat harga atau biaya terhadap laba. Menurut Adisaputro (2007), analisis ini mampu menunjukkan bagaimana jumlah keuntungan yang diperoleh akan berubah bilamana terjadi perubahan pada salah satu atau lebih dari faktor berikut ini:

Harga jual produk : naik atau turunnya harga jual akan berpengaruh terhadap penghasilan dari penjualan.

Jumlah unit yang terjual : juga perubahan dari jumlah unit yang terjual akan secara langsung mempengaruhi penghasilan penjualan.

Biaya produksi dan/atau biaya usaha : yang terakhir ini akan mempengaruhi biaya keseluruhan yang harus diperhitungkan terhadap hasil penjualan.

2.4.2 Break-Even Point

Titik impas (break-even point) adalah titik dimana total pendapatan sama dengan total biaya, yaitu titik dimana laba sama dengan nol. Menurut Adisaputro (2007), break-even adalah suatu keadaan dimana penghasilan dari penjualan hanya cukup untuk menutup biaya, baik yang bersifat

18

variabel maupun yang bersifat tetap. Ada cara yang cepat untuk menghitung nilai titik impas, yaitu dengan memfokuskan pada marjin kontribusi. Pada titik impas, marjin kontribusi sama dengan beban tetap.

Terdapat beberapa pengertian mengenai laba atau pendapatan menurut beberapa ahli. Pada Hansen & Mowen (2001), laba merupakan ukuran yang membedakan antara apa yang perusahaan masukan untuk membuat dan menjual produk dengan apa yang diterimanya. Pengertian laba menurut J.R. Hicks (1946) dalam Stice, Stice,Skousen (2009) adalah jumlah yang dapat diberikan kepada investor (sebagai hasil investasi) dan kondisi perusahaan di akhir periode masih sama baiknya atau kayanya (well-off) dengan di awal periode. Sedangkan pendapatan didefinisikan oleh Stice, Stice, Skousen (2009) adalah menunjukkan nilai penjualan total kepada pelanggan dalam suatu periode dikurangi retur dan potongan penjualan atau diskon penjualan.

Laporan laba-rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan menjadi kategori tetap dan variabel. Laporan laba-rugi dapat dinyatakan dengan persamaan berikut:

Laba operasi = pendapatan penjualan – beban variabel – beban tetap

Laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi.( Stice, Stice,Skousen, 2009).

2.4.3 Marjin Kontribusi

Seperti yang dijelaskan pada subbab break-even point, terdapat cara yang cepat untuk menghitung nilai titik impas, yaitu dengan memfokuskan pada marjin kontribusi. Pada titik impas, marjin kontribusi sama dengan beban tetap. Marjin kontribusi (contribution margin) adalah pendapatan penjualan dikurangi total biaya variabel.

Jumlah unit =

Dalam membahas analisis CVP, hal yang diperlukan adalah jumlah unit yang terjual, maka dari itu diperlukan penentuan komponen biaya

tetap dan variabel, dan pendapatan yang berkaitan dengan unit –unitnya. Pada analisis CVP juga dapat menggunakan pendapatan penjualan sebagai ukuran aktivitas penjualan daripada unit yang terjual. Unit yang terjual dapat dirubah menjadi pendapatan penjualan dengan cara mengalikan harga jual per unit dengan unit yang terjual.

2.5. Hasil Penelitian Terdahulu

2.5.1 Tentang Unit Usaha Mitra Tani Farm

Sasongko (2006) menyatakan dalam penelitiannya yang berjudul Analisis Strategi Pengembangan Usaha Peternakan Kambing dan Domba Pada MT Farm, Ciampea, Bogor, dengan pendekatan Metode Proses Hirarki Analitik, bahwa strategi yang digunakan perusahaan adalah penetapan harga jual ternak yang hampir sama dengan harga beli, meningkatkan kualitas ternak, meningkatkan kualitas pelayanan kepada konsumen, dan mengembangkan lokasi sekitar sebagai produk sampingan perusahaan. Hasil analisis SWOT yang dilakukan oleh peneliti salah satunya adalah perusahaan harus memperbaiki perencanaan perusahaan dengan menyusun target dan rencana penjualan berdasarkan pasokan ternak yang ada di kandang.

Fitrial (2009) dalam penelitiannya yang berjudul Analisis Tingkat Kelayakan Finansial Penggemukan Kambing dan Domba pada Mitra Tani Farm, di Kecamatan Ciampea, Kabupaten Bogor, menyatakan nilai IRR, NPV, Net B/C, Payback Period, dan analisis sensitivitas pada kenaikan harga input dan penurunan kuantitas output dari cashflow selama lima tahun. Nilai yang dihasilkan adalah sebagai berikut: IRR = 11,7%, NPV = Rp 359.346.774,00, Net B/C = 2,53, payback period = 1 tahun 6 bulan, batas yang dapat ditoleransi dari kenaikan harga input adalah sebesar 5,34%, dan penurunan kuantitas output maksimum yang dapat ditoleransi sebesar 4,79%.

2.5.2 Tentang Cost-Volume-Profit Analysis

Renny, A. (2006) menerapkan cost-volume-profit analysis (Analisis CVP) pada penelitiannya yang berjudul Penerapan Cost-Volume-Profit Analysis Dalam Menunjang Rencana Pencapaian Laba Tahun 2006 pada

20

PT X. PT X menargetkan penjualan sebesar Rp 2.500.800.000,00 dengan BEP senilai Rp 2.049.186.091,00 untuk memperoleh keuntungan sebesar Rp 80.055.154,00. Analisis CVP yang dilakukan peneliti untuk bulan September-Desember menyimpulkan bahwa kebijakan perusahaan yang paling baik adalah dengan menaikkan harga jual sebesar 6% untuk produk Elegencia, Classic Latex, dan Forentina. Dan untuk mencapai laba maksimal maka kebijakan yang paling baik adalah dengan menaikkan harga jual sebesar 10% dan menurunkan volume penjualan sebesar 5%.

Flaviana (2011) menjelaskan dalam penelitiannya yang berjudul Analisis Biaya-Volume-Laba Sebagai Alat Pengambilan Keputusan Taktis Dalam Perencanaan Manajerial (Studi Kasus Usaha Budi Daya Udang Galah ―Mitra Gemah Ripah‖ Karangpawitan Kabupaten Garut) bahwa besarnya BEP udang galah besar atas dasar penjualan pada panen pertama sebesar Rp 9.111.559,92 dan BEP berdasarkan unit impasnya yaitu 182 kg. Pada panen kedua, nilai BEP udang galah besar adalah Rp 8.914.357,22 dan BEP berdasarkan unit impasnya yaitu 178 kg. Sedangkan BEP udang galah kecil atas dasar penjualan pada panen pertama sebesar Rp 2.139.366,66 dan BEP berdasarkan unit impasnya yaitu 48 kg. Pada panen kedua, nilai BEP udang galah kecil yaitu Rp 2.057.196,19 dengan BEP berdasarkan unit impasnya yaitu 46 kg. Dan untuk budidaya pendederan udang galah pada panen pertama memiliki nilai BEP sebesar Rp 2.858.455,23 dan BEP berdasarkan unit impasnya yaitu 11.434 ekor. Pada panen kedua, nilai BEP pendederan udang galah yaitu Rp 2.850.157,05 dan BEP berdasarkan unit impasnya yaitu 11.401 ekor.

III. METODE PENELITIAN

3.1. Kerangka Penelitian

Percepatan pertumbuhan penduduk Indonesia yang luar biasa dibandingkan dengan pertumbuhan lapangan pekerjaan yang ada saat ini sangat memprihatinkan. Rata-rata persentase pertumbuhan penduduk di Indonesia selama sepuluh tahun terakhir mencapai sekitar 1,49% atau 4,5 juta jiwa per tahun. Sedangkan jumlah angkatan kerja di Indonesia pada Februari 2012 mencapai 120,4 juta orang, bertambah 1 juta orang dibanding jumlah angkatan kerja pada bulan Februari 2011. Jumlah pengangguran pada Februari 2012 sebesar 6,32%. Hal ini menunjukkan bahwa lapangan pekerjaan yang ada saat ini belum mampu menampung seluruh angkatan kerja di Indonesia. Salah satu solusi untuk mengurangi jumlah pengangguran adalah dengan mendirikan usaha. Data dari Badan Pusat Statistik pada tahun 2011 menunjukkan bahwa jumlah Usaha Mikro, Kecil, dan Menengah (UMKM) yang ada di Indonesia sekitar 52 juta unit.

Usaha dalam bidang pertanian, seperti peternakan tidaklah mudah untuk dijalankan. Maka dari itu usaha peternakan di Indonesia belum terlalu berkembang, sehingga angka untuk impor daging masih cukup tinggi. Sebagian usaha peternakan di Indonesia memiliki skala usaha kecil. sehingga cukup sulit untuk mengembangkan usahanya apabila tidak didukung dengan pencapaian laba yang efisien.

Salah satu kendala yang ada saat ini, terutama untuk usaha penggemukan domba dan kambing adalah sulitnya memperoleh bibit hewan ternak (bakalan) sesuai dengan jumlah yang dibutuhkan, sehingga pengusaha harus impor. Hal ini berdampak pada jumlah produksi yang relatif fluktuatif, sehingga berdampak pada harga pokok produksi yang lebih tinggi apabila produksi yang dihasilkan tidak mencapai target.

Nilai laba suatu usaha dipengaruhi oleh tiga faktor, yaitu biaya produksi, volume penjualan, dan harga jual produk. Apabila jumlah produk yang dihasilkan tidak efisien, maka harga pokok produksinya akan relatif cukup tinggi, sehingga akan berdampak pada penentuan harga jual produk yang juga

22

tinggi. Harga jual yang tinggi tidak menjamin laba yang diperoleh pun tinggi, karena produk akan bersaing di pasar dimana konsumen akan memilih produk dengan kualitas sama namun dengan harga yang lebih murah. Maka dari itu diperlukan analisis cost-volume-profit untuk dapat menentukan volume penjualan dan harga jual produk yang dapat menghasilkan tingkat laba yang diharapkan.

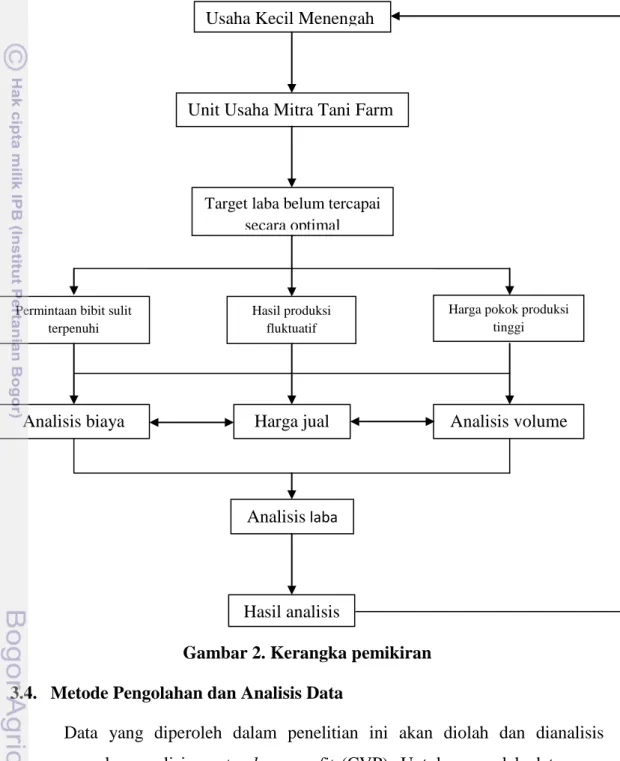

Unit usaha penggemukan domba dan kambing Mitra Tani Farm (MT Farm) adalah salah satu UMKM yang bergerak di bidang peternakan. MT Farm berada di Jalan Manunggal 51 nomor 39 RT 04/05 Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor. Unit usaha ini berdiri sejak tahun 2004. Analisis cost-volume-profit pada MT Farm berfungsi sebagai masukan untuk mengambil keputusan terbaik dalam menentukan laba optimal yang disesuaikan berdasarkan kebijakan harga jual dan volume penjualan yang harus dicapai oleh perusahaan. Kerangka pemikiran diatas dapat disederhanakan dalam Gambar 2.

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Unit Usaha penggemukan domba dan kambing ―Mitra Tani Farm‖ yang terletak di Jalan Manunggal 51 nomor 39 RT 04/05 Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive). Penelitian dilaksanakan pada bulan Januari hingga Maret 2012.

3.3. Pengumpulan Data

Dalam penelitian ini, data yang dikumpulkan untuk digunakan sebagai bahan analisis dan pengolahan data adalah data primer dan data sekunder. Data primer merupakan informasi yang diperoleh langsung oleh peneliti. Data primer dalam penelitian ini adalah data yang berasal dari hasil wawancara langsung kepada pihak unit usaha penggemukan domba dan kambing ―Mitra Tani Farm‖ yang terletak di Jalan Manunggal 51 nomor 39 RT 04/05 Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor.

Data sekunder adalah informasi yang diperoleh dari penyedia informasi lain, seperti informasi penelitian, laporan, data sensus, dan lain-lain. Data

sekunder yang digunakan pada penelitian ini berasal dari laporan keuangan yang berisi rincian biaya operasional dan pendapatan perusahaan dan data anggaran biaya. Selain itu berasal dari sumber tertulis, literatur, buku, serta informasi penelitian yang berkaitan dengan unit usaha ―Mitra Tani Farm‖.

Gambar 2. Kerangka pemikiran

3.4. Metode Pengolahan dan Analisis Data

Data yang diperoleh dalam penelitian ini akan diolah dan dianalisis menggunakan analisis cost-volume-profit (CVP). Untuk mengolah data yang diperoleh pada penelitian, maka langkah yang harus diambil adalah sebagai berikut:

Analisis biaya Harga jual Analisis volume

Analisis laba

Hasil analisis Usaha Kecil Menengah

Unit Usaha Mitra Tani Farm

Target laba belum tercapai secara optimal

Permintaan bibit sulit terpenuhi

Hasil produksi fluktuatif

Harga pokok produksi tinggi

24

1. Menganalisis data biaya-biaya operasional serta tingkat penjualan yang telah dicapai oleh unit usaha penggemukan domba dan kambing ―Mitra Tani Farm‖.

2. Mengelompokkan biaya-biaya yang digunakan oleh unit usaha penggemukan domba dan kambing ―Mitra Tani Farm‖ menjadi biaya tetap dan biaya variabel. Apabila terdapat biaya yang dapat dikategorikan sebagai biaya semivariabel, maka harus dilakukan pemisahan menjadi biaya tetap dan variabel dengan menggunakan alat statistik dengan model regresi linear sederhana, least squares method.

3. Melakukan analisis break-even point berdasarkan data penjualan dan biaya-biaya, baik tetap maupun variabel, sehingga dapat menghasilkan titik yang menggambarkan perusahaan tidak mendapat laba maupun kerugian.

4. Melakukan analisis cost-volume-profit berdasarkan anggaran biaya dan volume penjualan MT Farm, lalu diambil kesimpulan sehingga dapat menjadi faktor pertimbangan untuk mengambil langkah terbaik bagi perusahaan.

Dalam analisis CVP diperlukan laporan laba rugi, marjin kontribusi, dan volume produk titik impas. Laporan laba-rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan menjadi kategori tetap dan variabel, dan dapat menggambarkan nilai laba operasi yang diperoleh. Laba operasi diperoleh melalui persamaan berikut:

Laba Operasi = pendapatan penjualan – biaya variabel – biaya tetap Titik impas (break-even point) adalah titik dimana total pendapatan sama dengan total biaya, yaitu titik dimana laba sama dengan nol. Hansen dan Mowen (1999) menjelaskan bahwa titik impas dapat dinyatakan dalam unit atau dalam pendapatan. Titik impas dalam unit adalah jumlah produk atau unit yang harus dihasilkan untuk memperoleh nilai laba sama dengan nol. Penghitungan jumlah unit dapat dilakukan dengan persamaan sebagai berikut:

Unit titik impas =

……(1)

Titik impas dalam pendapatan merupakan konversi dari unit yang harus diproduksi ke dalam jumlah pendapatan untuk menghasilkan laba sama dengan

nol. Rumus titik impas dalam pendapatan dapat dilakukan dengan persamaan sebagai berikut :

Penjualan impas = Biaya tetap x

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

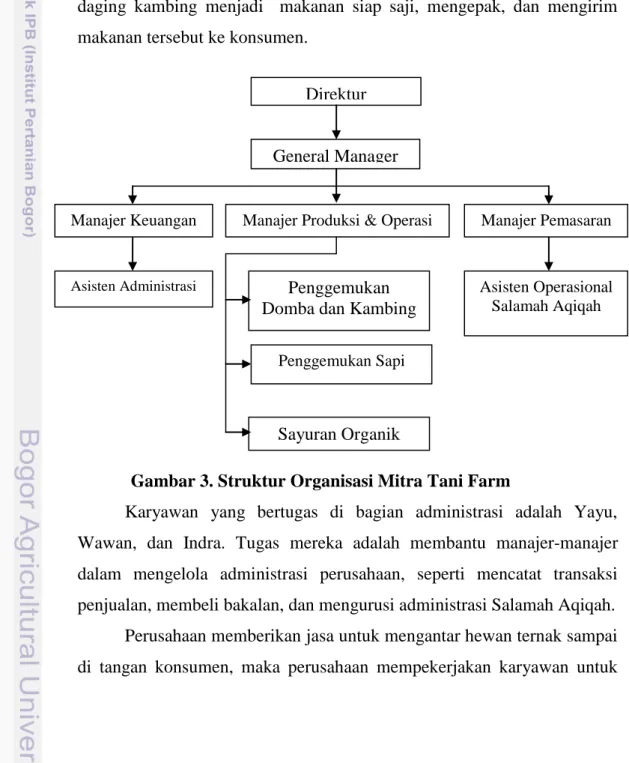

Unit usaha Mitra Tani Farm atau MT Farm adalah sebuah perusahaan yang bergerak di bidang peternakan, yaitu penggemukan domba dan kambing. Perusahaan ini didirikan pada tahun 2004 oleh alumni Fakultas Peternakan Institut Pertanian Bogor, yaitu Budi Susilo Setiawan, SPt, Amrul Lubis, SPt, M. Afnan Wasom, SPt, dan Bahruddin, SPt.

Pada awalnya, kegiatan MT Farm adalah penggemukan domba dan kambing untuk diperjualbelikan kepada konsumen terutama pada saat hari raya kurban, namun sekarang MT Farm menyediakan domba dan kambing untuk kegiatan aqiqah (kegiatan dalam agama islam yaitu menyembelih kambing pada hari ketujuh kelahiran seorang anak) dengan mendirikan anak perusahaan yang bergerak di bidang aqiqah. Selain itu juga menjadi supplier untuk lembaga aqiqah lainnya serta melayani pembelian domba dan kambing untuk peternak yang sejenis dengan MT Farm. Dalam mencukupi permintaan terhadap bibit ternak (bakalan), MT Farm pun sudah memulai bisnis pembibitan hewan ternak terutama kambing dan domba.

Tahun 2005, MT Farm mendirikan anak perusahaan yang bergerak di bidang aqiqah, pada saat itu bernama Mitra Tani Aqiqah, namun setahun kemudian namanya berubah menjadi Salamah Aqiqah. Latar belakang berdirinya Salamah Aqiqah adalah perusahaan menyadari bahwa sebagian konsumen yang membeli domba dan kambing adalah perusahaan jasa aqiqah, yang menawarkan daging domba dan kambing siap saji dengan harga jual yang lebih tinggi dibandingkan menjual domba dan kambing dalam keadaan hidup, selain itu juga karena konsumen yang membeli kambing untuk aqiqah sering meminta agar kambingnya dipotong di tempat pembelian. Melihat peluang prospektif tersebut, maka MT Farm mendirikan Salamah Aqiqah. Anak perusahaan tersebut dipegang langsung oleh manajer pemasaran yang dibantu oleh asisten yang mengurusi operasional Salamah Aqiqah. Target pasar Salamah Aqiqah meliputi wilayah Jakarta, Bogor, Depok, Tangerang, dan Bekasi.

Sejak tahun 2008, MT Farm mulai mendiversifikasikan produknya. Selain menjual domba dan kambing dan memberikan jasa aqiqah, perusahaan juga mulai merambah ke bisnis penggemukan sapi. Hal tersebut dilatarbelakangi oleh permintaan konsumen akan sapi, terutama ketika hari raya kurban.

Pada tahun 2009, perusahaan mulai mengembangkan bisnis pembibitan domba dan kambing, dan peternakan terpadu. Hal yang melatarbelakangi pengembangan usaha pembibbitan domba dan kambing adalah karena MT Farm berencana menjadi petani bibit domba dan kambing. Selain itu karena sulitnya memperoleh bakalan yang siap antar ketika perusahaan membutuhkan. Karena ketika perusahaan memerlukan bakalan untuk memenuhi permintaan konsumen, pemasok bakalan harus mengumpulkan bakalan terlebih dahulu agar sesuai dengan jumlah yang dipesan, dan itu membutuhkan waktu yang cukup lama.

Sebagai gambaran, untuk pemesanan 100 ekor bakalan yang dijual di daerah Jawa Tengah dan Jawa Timur, pemasok memerlukan waktu kurang lebih seminggu untuk mengumpulkan bakalan. Pemasok membeli bakalan dari petani-petani setempat di pasar ternak. Sehingga bakalan yang dipesan MT Farm baru akan datang seminggu lebih dari waktu pemesanan. Latar belakang lainnya adalah karena di Indonesia masih sangat jarang peternak yang membibitkan bakalan hewan ternak secara massal.

Peternakan terpadu yang dilakukan perusahaan adalah dengan membantu mengembangkan peternak domba dan kambing di sekitar wilayah perusahaan. Metode yang dilakukan perusahaan adalah dengan menjual bakalan domba dan kambing ke petani dengan harga yang lebih murah, lalu setelah sekitar dua bulan digemukkan oleh petani, perusahaan membeli kembali domba tersebut dengan harga pasar. Biasanya perusahaan menjual bakalan ke petani sekitar dua sampai tiga bulan sebelum bulan hari raya kurban, sehingga pada saat menjelang hari raya kurban, persediaan domba dan kambing perusahaan dapat mencukupi permintaan konsumen. Sehingga kelebihan dari peternakan terpadu adalah membantu mengembangkan peternak domba sekitar dan perusahaan tidak perlu menambah kapasitas kandang.

28

Salah satu usaha lainnya yang dikembangkan oleh MT Farm adalah menjual sayuran organik yang ditanam sendiri. Pada awalnya usaha ini ada karena tersedianya lahan yang belum dimanfaatkan secara optimal. Produk sayuran organik dijual ke pedagang di sekitar wilayah Bogor dan ke ICDF Taiwan (International Cooperation and Development Fund Taiwan) — perusahaan yang mengembangkan produk pertanian di Bogor. Jenis-jenis sayuran organik yang diproduksi oleh MT Farm dan harga jual per kilogram yang berlaku untuk konsumen (bukan yang dijual ke ICDF Taiwan) pada tahun 2011 dapat dilihat pada Tabel 4.

Pada tahun 2011, MT Farm mencoba membuka usaha baru pada bidang perikanan. Tujuan awalnya adalah untuk memanfaatkan produk sayuran organik yang rusak untuk dijadikan pakan ikan. Namun hingga saat ini, usaha di bidang perikanan masih belum dijadikan usaha unggulan karena masih dalam tahap percobaan.

Tabel 4. Jenis dan harga jual sayuran organik

No. Jenis Sayuran Harga / kilogram (Rp/kg)

1. Kangkung 5.000

2. Caisin 9.000

3. Selada 10.000

4. Pakcoy 11.000

5. Kaylan 11.000

Pada tahun ini pula MT Farm mencoba memproduksi makanan olahan berupa baso dan nugget dari daging domba. Bahan baku berasal dari daging domba yang disembelih terpaksa karena domba tersebut sakit namun tidak mempengaruhi mutu dagingnya. Karyawan yang mengolah daging tersebut adalah karyawan yang memasak di catering Salamah Aqiqah. Produk olahan tersebut tidak dipasarkan ke tempat umum melainkan kepada para tamu yang berkunjung ke MT Farm, karena produk yang dihasilkan tidak terlalu banyak.

Sumber pendapatan MT Farm tidak hanya dari jual beli tiga komoditi diatas. Perusahaan menerapkan sistem manfaat, maka semua yang ada pada