DAFTAR PUSTAKA

Arafat, Wilson, 2008, Mastering Business in Asia: Corporate Governance, Singapore: Wiley Excecutive MBA.

Arora, Akshita, 2011, Relationship between Corporate Governance and Performance: An Empirical Study from India.

Brigham, Eugene dan J. Houston, 2006, Dasar-dasar Managemen Keuangan, Alih Bahasa: Dodo Suharto dan Herman Wibowo, Jilid Satu, Edisi Ketujuh, Jakarta: Erlangga.

Daniri, 2002, ”Mekanisme Corporate Governance, Manajemen Laba, & Kinerja Keuangan”, SNA X, Makassar.

Herwidayatmo, 2006, “Implementasi Good Corporate Governance Untuk Perusahaan Publik Indonesia” Usahawan. No. 10 Tahun XXIX Oktober 2006

Jelita, Lammindo, 2007, “Analisis Pengaruh Kebijakan Penilaian Tingkat Kesehatan BUMN dan Penerapan Good Corporate Governance (GCG) Terhadap Kinerja Keuangan PTPN”, Skripsi, Fakultas Ekonomi, Universitas Indonesia, Jakarta.

Kasmir, 2008, Manajemen Perbankan, Edisi Pertama, Cetakan Ketujuh, Jakarta: Raja Grafindo Persada.

Kawedar, W., Handayani, S. & Safitri, A. 2009, ”Pengaruh Profitabilitas Terhadap Tingkat Pengungkapan Corporate Governance (Studi Empiris Pada perusahaan Yang Terdaftar di Jakarta Islamic Index)”, Skripsi, Fakultas Ekonomi Universitas Hasanuddin, Makasar.

Kementrian Badan Usaha Milik Negara, Keputusan Menteri BUMN Nomor 117 Tahun 2002 tentang Penerapan Praktek Good Corporate Governance

pada Badan Usaha Milik Negara,

tanggal 20 Mei 2013.

Kieso, Donald E. dan Jerry Weygandt, 2002, Intermediate Accounting, Edisi Ketujuh, Jakarta: Bina Aksara.

Krismatono, Dani dan Lola Prita, Komitmen Menegakkan Good Corporate Governance, Jakarta: IICG, 2004.

Maksum, Azhar, 2005, Tinjauan atas Good Corporate Governance di Indonesia. Pidato Pengukuhan Jabatan Guru Besar Tetap dalam Bidang Ilmu

Paradita, Dita. 2009. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan pada Perusahaan yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI). Skripsi, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Rahmawati dan Baridwan.Pengaruh 2006, “Corporate Governance terhadap Kinerja Perusahaan dengan Budaya Korporasi sebagai Variabel Pemoderasi (Studi Empiris di Hotel Berbintang di Bali)”. Jurnal Akuntansi dan Bisnis.Vol. 1 No.1. Juli, 75 – 86.

Sibarani, Imelda Pratiwi. 2009, Pengaruh Sistem Pengendalian Internal, Audit Manajemen dan Penerapan Good Corporate Governance (GCG) terhadap Kinerja Perusahaan Industri. Skripsi, Sekolah Tinggi Ilmu Ekonomi Musi. Palembang.

Sugiharto dan Laksamana Sukardi, dkk (dengan Riant Nugroho D. dan Ricky Siahaan sebagai penyunting), 2006, BUMN Indonesia: Isu, Kebijakan, dan Strategi, Jakarta: PT Elex Media Komputindo.

Toha, Akhmad, 2004, “Efektivitas Peranan Komite Audit dalam Mewujudkan Good Corporate Governance Studi Kasus pada PT BNI (Persero) Tbk”, Usahawan, Vol.8, No.3, 2004.

Trinanda, 2010,, Hubungan Corporate Governance dan Kinerja Perusahaan”, SNA VII, Denpasar.

Yuniasih, Ni Wayan dan Made Gede Wirakusuma. “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance (GCG) Sebagai variabel Pemoderasi”. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universias Udayana. Bali.

Undang-Undang Republik Indonesia Nomor 2 Tahun 2008 Tentang Bank

Indonesia,

2013.

Zarkashi, 2008, Keuangan dan Akuntansi untuk Manajer Non Keuangan, Edisi Pertama, Yogyakarta: Graha Ilmu.

www.bi.go.id. Peraturan Bank Indonesia Nomor 8/4PBI/2006, diakses tanggal 25 Maret 2013.

BAB III

METODE PENELITIAN

A. Jenis dan Desain Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara Good Corporate Governance (GCG) dengan kinerja keuangan perusahaan. Oleh sebab itu, penelitian ini termasuk dalam jenis penelitian eksplanatif asosiatif, dimana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian, yang akan diuji kebenarannya.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan pada perusahaan perbankan yang telah listed di BEI pada periode 2009-2012. Dengan menggunakan data penelitian yang mencakup data periode tahun 2009-2012 itu sudah dipandang cukup untuk mewakili kondisi perbankan di Indonesia saat ini.

B. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan dan data tersebut juga merupakan data sekunder yaitu data yang telah diolah dengan prosedur statistik (Erlina dan Mulyani, 2009:12) dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2011, melalui situs diperoleh melalui ICMD (Indonesian Capital Market Directory).

C. Populasi dan Sampel Penelitian

Populasi menurut Mustofa (2008:1) adalah keseluruhan elemen atau unsur yang akan diteliti. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2012 berjumlah 30 perusahaan (Tabel 3.1). Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina dan Mulyani, 2009: 74).

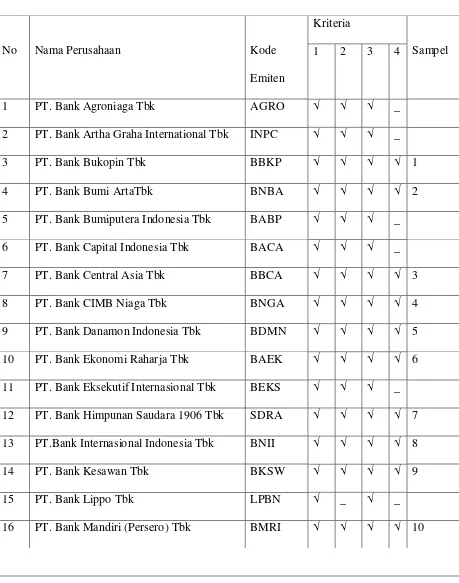

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Beberapa pertimbangan yang digunakan oleh peneliti adalah:

1. Perusahaan tersebut terdaftar di BEI dengan kategori perusahaan perbankan pada tahun 2009-2012 sesuai dengan ICMD, dan tidak sedang berada dalam proses delisting pada periode tersebut.

3. Perusahaan tersebut telah menerapkan struktur Corporate Governance dan masuk dalam pemeringkatan GCG yang dilakukan oleh IICG (Indonesian Institute for Corporate Governance) berupa skor pemeringkatan CGPI (Corporate Governance Perception Index).

Tabel 3.1 Daftar Populasi dan Perusahaan Sampel

Tahun 2009 - 2012

No Nama Perusahaan Kode

Emiten

Kriteria

Sampel

1 2 3 4

1 PT. Bank Agroniaga Tbk AGRO √ √ √ _

2 PT. Bank Artha Graha International Tbk INPC √ √ √ _

3 PT. Bank Bukopin Tbk BBKP √ √ √ √ 1

4 PT. Bank Bumi ArtaTbk BNBA √ √ √ √ 2

5 PT. Bank Bumiputera Indonesia Tbk BABP √ √ √ _

6 PT. Bank Capital Indonesia Tbk BACA √ √ √ _

7 PT. Bank Central Asia Tbk BBCA √ √ √ √ 3

8 PT. Bank CIMB Niaga Tbk BNGA √ √ √ √ 4

9 PT. Bank Danamon Indonesia Tbk BDMN √ √ √ √ 5

10 PT. Bank Ekonomi Raharja Tbk BAEK √ √ √ √ 6

11 PT. Bank Eksekutif Internasional Tbk BEKS √ √ √ _ 12 PT. Bank Himpunan Saudara 1906 Tbk SDRA √ √ √ √ 7 13 PT.Bank Internasional Indonesia Tbk BNII √ √ √ √ 8

14 PT. Bank Kesawan Tbk BKSW √ √ √ √ 9

15 PT. Bank Lippo Tbk LPBN √ _ √ _

Lanjutan Tabel 3.1

17 PT. Bank Mayapada International Tbk MAYA √ √ √ √ 11

18 PT. Bank Mega Tbk MEGA √ √ √ √ 12

19 PT. Bank Negara Indonesia (Persero) Tbk BBNI √ √ √ √ 13 20 PT. Bank Nusantara Parahyangan Tbk BBNP √ √ √ _

21 PT. Bank OCBC NISP Tbk NISP √ √ √ √ 14

22 PT. Bank Pan Indonesia Tbk PNBN √ _ _ _

23 PT. Bank Permata Tbk BNLI √ √ √ √ 15

24 PT. Bank Rakyat Indonesia (persero) Tbk BBRI √ √ √ √ 16

25 PT. Bank Swadesi Tbk BSWD √ _ _ √

26 PT. Bank Tabungan Negara Tbk BBTN √ √ √ √ 17

27 PT. Bank Tabungan Pensiunan Nasional Tbk

BTPN √ √ √ _

28 PT. Bank UOB Buana Tbk BBIA √ √ √ √ 18

29 PT. Bank Victoria International Tbk BVIC √ √ √ √ 19 30 PT. Bank Windu Kentjana International

Tbk

MCOR √ √ √ _

Sumber:

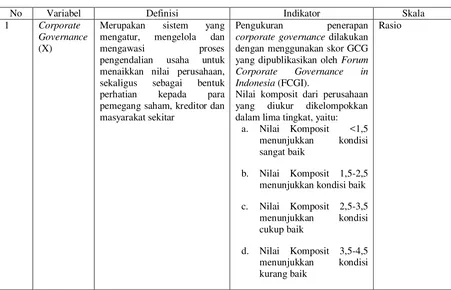

D. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah: 1. Variabel Independen (bebas)

Menurut Sugiyono (2009: 33), variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah Corporate Governance. 2. Variabel Dependen (terikat)

Menurut Sugiyono (2009: 33), variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat adanya variabel bebas. Variabel dependen dalam penelitian ini adalah BOPO, CAR, NIM, ROA dan ROE.

Definisi operasional masing-masing variabel yang diteliti dapat dilihat pada Tabel 3.2.

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Indikator Skala

1 Corporate

corporate governance dilakukan dengan menggunakan skor GCG yang dipublikasikan oleh Forum Corporate Governance in Indonesia (FCGI).

Nilai komposit dari perusahaan yang diukur dikelompokkan dalam lima tingkat, yaitu:

a. Nilai Komposit <1,5 menunjukkan kondisi

d. Nilai Komposit 3,5-4,5 menunjukkan kondisi kurang baik

E. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analsis regresi dan menggunakan bantuan program SPSS (Statistic Product dan Services Solution), namun terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

Model regresi linier sederhana dengan persamaan umum sebagai berikut: Model 1. Y1 = a + b X + e

2. Y2 = a + b X + e 3. Y3 = a + b X + e 4. Y4 = a + b X + e 5. Y5 = a + b X + e Dimana:

Y1 - Y5 = Variabel Dependen (BOPO, CAR, NIM, ROA dan ROE) a = Konstanta

b= Koefisien regresi yang menunjukkan peningkatan atau penurunan variabel dependen yang didasarkan pada variabel independen.

X = Variabel independen (Good Corporate Governance) e = Error

1. Statistik Deskriptif

gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

2. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi-asumsi klasik yang digunakan dalam penelitian ini adalah sebagai mana diuraikan berikut ini pada point a sampai dengan point c.

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variable residual atau variable pengganggu dalam bentuk distribusi normal atau tidak, karena untuk melakukan uji t harus mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008:103). Untuk menguji normalitas data, peneliti menggunakan analisis grafik dan analisis statistik. Dalam analisis grafik, dilakukan dengan melihat grafik histogram dan normal probability plot.

Dasar pengambilan keputusannya adalah:

1) Jika data menyebar sekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas.

Serial korelasi atau autokorelasi apabila galat dari periode waktu yang berbeda berkorelasi.

Dikatakan bahwa galat berkorelasi atau mengalami korelasi serial apabila: Var(ei,ej) = 0 untuk i ≠ j, dalam hal ini dapat dikatakan memiliki masalah serial correlation/autocorrelation.

Ada beberapa cara untuk menguji keberadaan serial autokorelasi, yaitu dengan uji: Durbin Watson (uji D – W). Uji Durbin-Watson dilakukan dengan membandingkan DWhitung dengan DWtabel. Jika terdapat autokorelasi maka galat tidak lagi minim sehingga penduga parameter tidak lagi efisien.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah group mempunyai varians yang sama diantara group tersebut yang disebut homokedastisitas atau tidak mempunyai varians yang sama yang disebut heteroskedastisitas. Cara yang digunakan dalam penelitian ini untuk meihat ada tidaknya heteroskedastisitas adalah dengan meihat grafik Scatterplot. Model regresi yang baik adalah homokedasitas atau dengan kata lain tidak terjadi heteroskedastisitas.

Kriteria pengambilan keputusan adalah sebagai berikut:

2) Jika titik-titik menumpuk pada suatu tempat maka telah terjadi heterokedastisitas.

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji diatas, sedangkan uji multikolinearitas tidak digunakan, karena multikolinearitas merupakan suatu kondisi dimana terdapat korelasi antara variabel-variabel independen suatu penelitian, atau dengan kata lain bersifat orthogonal. Variabel independen yang orthogonal adalah variabel yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Oleh karena model regresi yang digunakan penulis dalam penelitian ini hanya menggunakan satu variabel independen, yaitu corporate governance, maka uji multikolinearitas tidak dilakukan. 3. Analisis Regresi

Analisis regresi yang digunakan untuk mengetahui pengaruh good coporate governance terhadap kinerja keuangan adalah regresi linier sederhana. Rumus persamaan dalam analisa regresi sederhana yaitu:

Y1 s/d Y5 = a + bX + e

Maka, secara umum analisis data dalam penelitian ini dapat dibuat dalam 5 persamaan:

Y1 = a0 + b1 X + e (persamaan 1)

Y2 = a0 + b1 X + e (persamaan 2) Y3 = a0 + b1 X + e (persamaan 3) Y4 = a0 + b1 X + e (persamaan 4)

Dimana:

Y1 = BOPO perusahaan sampel Y2 = CAR perusahaan sampel Y3 = NIM perusahaan sampel Y4 = ROA perusahaan sampel Y5 = ROE perusahaan sampel X = Good Corporate Governance a = Konstanta

b = Koefisien regresi e = Error

4. Pengujian Hipotesis

Hipotesis diuji dengan uji t bertujuan untuk menguji apakah variabel independen yaitu pengaruh GCG secara parsial berpengaruh terhadap variabel dependen yaitu kinerja keuangan yang diproksikan dengan BOPO, CAR, NIM, ROA dan ROE. Dilanjutkan dengan analisis R2.

a. Uji- t

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji-t digunakan untuk menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah:

Ha : b ≠ 0 : GCG mempunyai pengaruh terhadap BOPO, CAR, NIM, ROA dan ROE..

Kriteria uji t sebagai berikut:

H0 diterima dan Ha ditolak jika t-hitung < t-tabel 0,05. H0 ditolak dan Ha diterima jika t-hitung > t-tabel 0,05. b. Koefisien Determinasi - R2

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum BEI 1.1. Sejarah Singkat BEI

Pada awal berdirinya, Bursa Efek Indonesia dikenal sebagai Bursa Efek Jakarta. Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya

mendukung pembangunan Ekonomi Nasional. Bursa Efek Jakarta berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, Bursa Efek pertama Indonesia didirikan di Batavia, pusat pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama periode Perang Dunia Pertama dan kemudian dibuka lagi pada 1925. Selain Bursa Batavia, pemerintah kolonial juga mengoperasikan Bursa Paraler di Surabaya dan Semarang. Namun kegiatan Bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada 1952, tujuh tahun setelah Indonesia

memproklamirkan kemerdekaan, Bursa Saham di buka lagi di Jakarta dengan memperdagangkan Saham dan Obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Pada tanggal 13 Juli 1992, Bursa saham diswastanisasi menjadi PT Bursa Efek Jakarta (BEJ). Swastanisasi Bursa Saham menjadi PT BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal

(BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). Pada tanggal 2 Maret 2009 peluncuran perdana sistem perdagangan baru PT. Bursa Efek Indonesia: JATS-NextG

1.2. Good Corporate Governance Perusahaan Perbankan

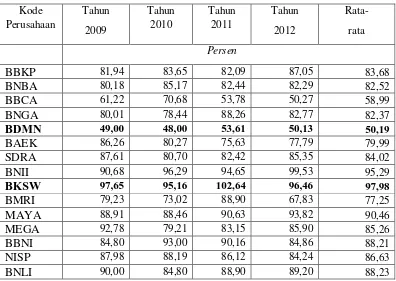

Tabel 4.1.

Nilai GCG

Pada Perusahaan Perbankan di BEI

Tahun 2009 - 2012 Sumber: Laporan CGPI, diakses dari www.jdx.ac.id tanggal 11 April 2013.

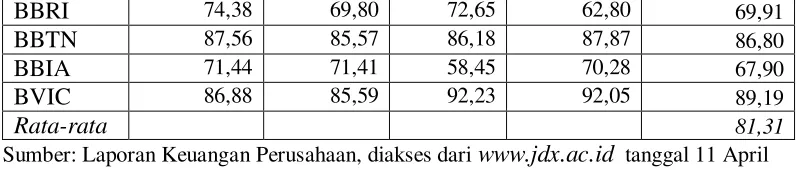

1.3. Rasio Beban Operasional terhadap Pendapatan Operasional

Rasio beban operasional terhadap pendapatan operasional atau disingkat dengan BOPO merupakan ukuran seberapa besar kemampuan perusahaan perbankan menggunakan biaya operasinya untuk memperoleh pendapatan bank, yang diukur dalam persen. Semakin tinggi nilai BOPO menunjukkan bahwa aktivitas operasional perusahaan semakin tidak efisien. Nilai BOPO perusahaan perbankan yang terdaftar di BEI dapat dilihat pada Tabel 4.2.

Tabel 4.2.

Nilai BOPO

Pada Perusahaan Perbankan di BEI

BBRI 74,38 69,80 72,65 62,80 69,91 BBTN 87,56 85,57 86,18 87,87 86,80 BBIA 71,44 71,41 58,45 70,28 67,90 BVIC 86,88 85,59 92,23 92,05 89,19

Rata-rata 81,31

Sumber: Laporan Keuangan Perusahaan, diakses dari www.jdx.ac.id tanggal 11 April 2013.

Dari Tabel 4.2 terlihat bahwa perusahaan perusahaan perbankan yang paling tidak efisien operasioalnya adalah BKSW, dengan nilai BOPO paling tinggi yaitu sebesar 97,98 %. Berdasarkan nilai GCG, perusahaan tersebut juga mempunyai predikat paling rendah, yaitu cukup baik. Perusahaan yang paling efisien adalah BDMN dengan nilai BOPO sebesar 50,19 %. Secara umum, nilai BOPO perusahaan perbankan yang terdaftar di BEI adalah 81,31 %.

1.4. Capital Adequacy Ratio

Capital adequacy ratio atau disingkat dengan CAR merupakan ukuran kemampuan bank menjamin aktiva berisiko dengan modal sendiri. Semakin tinggi nilai CAR berarti jaminan bank terhadap aktiva berisiko semakin besar. Nilai CAR perusahaan perbankan yang terdaftar di BEI dapat dilihat pada Tabel 4.3.

Tabel 4.3.

Nilai CAR

Pada Perusahaan Perbankan di BEI

BBCA 22.10 19.20 15.80 15.30 18.10 BNGA 18.88 17.03 15.59 13.59 16.27 BDMN 20.80 20.30 15.40 20.70 19.30 BAEK 14.00 13.13 14.03 21.75 15.73 SDRA 21.41 15.06 12.86 14.10 15.86 BNII 23.34 20.19 19.44 14.71 19.42 BKSW 9.43 10.36 10.43 12.56 10.70 BMRI 25.30 21.10 15.70 15.60 19.43 MAYA 23.82 29.95 23.69 19.37 24.21 MEGA 15.73 11.84 16.09 18.13 15.45 BBNI 15.30 15.70 13.52 13.84 14.59 NISP 17.07 16.15 17.01 16.10 16.58 BNLI 13.50 13.30 10.80 12.20 12.45 BBRI 18.82 15.84 13.18 12.29 15.03 BBTN 18.23 21.86 16.14 21.54 19.44 BBIA 30.36 27.24 24.90 23.50 26.50 BVIC 20.27 15.43 22.77 16.86 18.83

Rata-rata 18.17

Sumber: Laporan Keuangan Perusahaan, diakses dari www.jdx.ac.id tanggal 11 April 2013.

Dari Tabel 4.3 terlihat bahwa perusahaan perbankan yang mampunyai jaminan modal sendiri paling tinggi atas aktiva berisiko adalah BNBA dengan nilai CAR sebesar 33,72 %. Predikat GCG atas perusahaan tersebut adalah tergolong baik. Perusahaan yang mempunyai jaminan paling rendah atas aktiva berisiko adalah BKSW dengan nilai CAR sebesar 10,70 %. Predikat GCG perusahaan tersebut paling rendah, yaitu cukup baik.

1.5. Net Interest Margin

Tabel 4.4.

Nilai NIM

Pada Perusahaan Perbankan di BEI

Tahun 2009 - 2012

Sumber: Laporan Keuangan Perusahaan, diakses dari www.jdx.ac.id tanggal 11 April 2013.

adalah BVIC dengan nilai NIM sebesar 2,57 %. Predikat GCG perusahaan adalah sangat baik.

1.6. Return On Assets

Return on assets atau disingkat dengan ROA merupakan ukuran

kemampuan bank menghasilkan laba atas semua aktiva yang dimiliki. Semakin tinggi nilai ROA berarti kemampuan bank mengelola semua aktivanya semakin tinggi. Nilai ROA perusahaan perbankan yang terdaftar di BEI dapat dilihat pada Tabel 4.5.

Tabel 4.5.

Nilai ROA

Pada Perusahaan Perbankan di BEI

Sumber: Laporan Keuangan Perusahaan, diakses dari www.jdx.ac.id tanggal 11 April 2013.

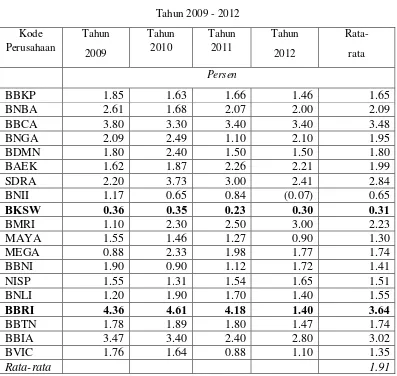

Dari Tabel 4.5 terlihat bahwa perusahaan perbankan yang paling tidak mampu menghasilkan laba atas total aktivanya adalah BKSW dengan nilai ROA sebesar 0,31 %. Predikat GCG perusahaan tersebut juga paling rendah.

Sedangkan perusahaan yang paling mampu mengelola total aktivanya adalah BBRI dengan nilai ROA sebesar 3,64 %. Predikat GCG perusahaan adalah sangat baik. Secara keseluruhan, rata-rata ROA perusahaan perbankan adalah 1,91 %, yang berarti setiap seratus rupiah total aktiva menghasilkan laba bersih sebesar Rp. 1,91.

1.7. Return On Equity

Return on equity atau disingkat dengan ROE merupakan ukuran

Tabel 4.6.

Nilai ROE

Pada Perusahaan Perbankan di BEI

Tahun 2009 - 2012

Sumber: Laporan Keuangan Perusahaan, diakses dari www.jdx.ac.id tanggal 11 April 2013.

berarti setiap seratus rupiah modal sendiri menghasilkan laba bersih sebesar Rp. 15,48.

2. Statistik Deskriptif

Statistik deskriptif dianalisis untuk mengetahui nilai minimum, maksimum dan rata-rata dari variabel GCG, BOBO, CAR, NIM, ROA dan ROE. Berikut ini hasil pengujian statistik deskriptif melalui program SPSS, seperti terlihat pada Tabel 4.7.

Tabel 4.7

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

GCG (X) 76 1.00 2.71 1.6524 .45561

BOPO (Y1) 76 48.00 102.64 81.3066 12.42794

CAR (Y2) 76 9.43 41.02 18.1659 5.89818

NIM (Y3) 76 2.38 12.37 6.2639 2.23254

ROA (Y4) 76 -.07 4.61 1.9058 .96663

ROE (Y5) 76 -.80 34.50 15.4772 7.84925

Valid N (listwise) 76

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Dari Tabel 4.7 diketahui nilai minimum dari GCG adalah 1 skor dan nilai maksimum 2,71 skor, dengan rata-rata 1,6524 skor. Besarnya nilai standar deviasi adalah 0.45561 skor, hal ini menunjukkan bahwa besarnya nilai rata-rata skor GCG adalah peningkatan maksimum yang mungkin adalah +0.45561 skor sedangkan penurunan nilai rata-rata skor GCG yang mungkin adalah -0.45561 skor.

ini menunjukkan bahwa besarnya nilai rata-rata BOPO adalah peningkatan maksimum yang mungkin adalah +12.42794 % sedangkan penurunan nilai rata-rata BOPO yang mungkin adalah -12.42794 %.

Nilai minimum CAR adalah 9,43 % dan nilai maksimumnya 41,02 %, dengan rata-rata 18,1659 %. Besarnya nilai standar deviasi adalah 5.88189 %, hal ini menunjukkan bahwa besarnya nilai rata-rata CAR adalah peningkatan maksimum yang mungkin adalah +5.88189 % sedangkan penurunan nilai rata-rata CAR yang mungkin adalah -5.88189 %.

Nilai minimum NIM adalah 2,38 % dan nilai maksimumnya 12,37 %, dengan rata-rata 6,2639. Besarnya nilai standar deviasi adalah 2.23254 %, hal ini menunjukkan bahwa besarnya nilai rata-rata NIM adalah peningkatan maksimum yang mungkin adalah +2.23254 % sedangkan penurunan nilai rata-rata NIM yang mungkin adalah -2.23254 %.

Nilai minimum ROA adalah -0,07 % dan nilai maksimumnya 4,61 %, dengan rata-rata 1,9058 %. Besarnya nilai standar deviasi adalah 0.96663 %, hal ini menunjukkan bahwa besarnya nilai rata-rata ROA adalah peningkatan maksimum yang mungkin adalah +0.96663 % sedangkan penurunan nilai rata-rata ROA yang mungkin adalah -0.96663 %.

3. Uji Asumsi Klasik 3.1. Uji Normalitas

Uji normalitas menguji apakah dalam sebuah model regresi, variabel bebas dan variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Deteksi normalitas dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Grafik Normal P-P Plot dapat dilihat pada Gambar 4.1 – 4.5 berikut.

0.00.20.40.60.81.0

Observed Cum Prob

0.00.20.40.6

0.81.0

Expected

Cum Prob

Dependent Variable: BOPO (Y1) Normal P-P Plot of Regression Standardized Residual

Gambar 4.1.

Normal P-P Plot BOPO

0.00.20.40.60.81.0

Observed Cum Prob

0.00.2

0.4

0.60.8

1.0

Expected Cum Prob

Dependent Variable: CAR (Y2) Normal P-P Plot of Regression Standardized Residual

Gambar 4.2.

Normal P-P Plot CAR

Expected Cum Prob

Dependent Variable: NIM (Y3) Normal P-P Plot of Regression Standardized Residual

Gambar 4.3.

Normal P-P Plot NIM

Sumber: Hasil Penelitian, 2013 (Data Diolah)

0.00.20.4Observed Cum Prob0.60.81.0 0.0

0.20.40.60.8

1.0

Expected Cum Prob

Dependent Variable: ROA (Y4) Normal P-P Plot of Regression Standardized Residual

Gambar 4.4.

Normal P-P Plot ROA

0.00.20.40.60.81.0 0.0

0.20.4

0.60.8

1.0

Expected Cum Prob

Dependent Variable: ROE (Y5) Normal P-P Plot of Regression Standardized Residual

Gambar 4.5.

Normal P-P Plot ROE

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Dari grafik Normal P-P Plot terlihat titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Hal ini berarti data yang digunakan sudah memenuhi asumsi normalitas, sehingga model regresi layak dipakai untuk memprediksi BOPO, CAR, NIM, ROA dan ROE berdasarkan masukan variabel bebas GCG.

3.2. Uji Autokorelasi

Deteksi autokorelasi dengan melihat besarnya DURBIN-WATSON. Secara umum bisa diambil patokan:

• Angka D - W di bawah -2 berarti ada autokorelasi positif.

• Angka D - W di antara -2 sampai +2 berarti tidak ada autokorelasi.

• Angka D - W di atas +2 berarti ada autokorelasi negatif.

Pada bagian MODEL SUMMARY pada Lampiran 1 - 5, terlihat angka D – W sebesar + 1,763 untuk BOPO, + 1,826 untuk CAR, + 1,741 untuk NIM, + 1,776 untuk ROA, dan 1,690 untuk ROE. Dengan demikain pada semua model regresi tidak terdapat masalah autokorelasi.

3.3. Uji Heterokedastisitas

-10

1

2

Regression

Standardized Predicted Value

Dependent Variable: BOPO (Y1) Scatterplot

Gambar 4.6.

Diagram Pancar (Scatterplot) BOPO

Sumber: Hasil Penelitian, 2013 (Data Diolah)

-2-101234

Regression Standardized Residual

-1012

Regression Standardized Predicted Value

Dependent Variable: CAR (Y2) Scatterplot

Gambar 4.7.

Diagram Pancar (Scatterplot) CAR

-2-10123

-2

-10

1

Regression Standardi

zed Predicted Value

Dependent Variable: NIM (Y3) Scatterplot

Gambar 4.8.

Diagram Pancar (Scatterplot) NIM

Sumber: Hasil Penelitian, 2013 (Data Diolah)

-3-2Regression Standardized Residual-10123

-2-101

Regressi

on Standardized Predicted Value

Dependent Variable: ROA (Y4) Scatterplot

Gambar 4.9.

Diagram Pancar (Scatterplot) ROA

-4-2Regression Standardized Residual024

-2

-1

0

1

Regressi

on Standardized

Predicted Value

Dependent Variable: ROE (Y5) Scatterplot

Gambar 4.10.

Diagram Pancar (Scatterplot) ROE

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Berdasarkan grafik terlihat bahwa titik-titiknya menyebar secara merata. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi BOPO, CAR, NIM, ROA dan ROE berdasarkan masukan variabel bebas GCG.

4. Analisis Regresi Linier

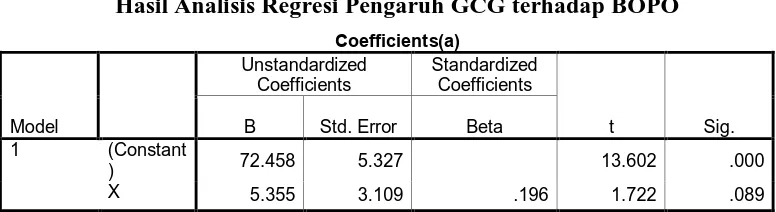

Hasil pengujian pengaruh GCG terhadap BOPO dengan menggunakan SPSS dapat dilihat pada Tabel 4.8.

Tabel 4.8.

Hasil Analisis Regresi Pengaruh GCG terhadap BOPO

Coefficients(a)

a Dependent Variable: BOPO (Y1)

Sumber: Hasil Penelitan, 2013 (Data Diolah)

Dari Tabel 4.8 dapat dibuat persamaan regresi pengaruh GCG terhadap BOPO sebagai berikut:

Y1 = 72,458 + 5,355 X ...(1) 4.2. Pengaruh GCG terhadap CAR

Hasil pengujian pengaruh GCG terhadap CAR dengan menggunakan SPSS dapat dilihat pada Tabel 4.9.

Tabel 4.9.

Hasil Analisis Regresi Pengaruh GCG terhadap CAR

Coefficients(a)

a Dependent Variable: CAR (Y2)

Sumber: Hasil Penelitan, 2013 (Data Diolah)

Y2 = 16,592 + 0,953 X ...(2)

4.3. Pengaruh GCG terhadap NIM

Hasil pengujian pengaruh GCG terhadap NIM dengan menggunakan SPSS dapat dilihat pada Tabel 4.10.

Tabel 4.10.

Hasil Analisis Regresi Pengaruh GCG terhadap NIM

Coefficients(a)

a Dependent Variable: NIM (Y3)

Sumber: Hasil Penelitan, 2013 (Data Diolah)

Dari Tabel 4.9 dapat dibuat Persamaan regresi pengaruh GCG terhadap NIM sebagai berikut:

Y3 = 6,724 - 0,279 X ...(3) 4.4. Pengaruh GCG terhadap ROA

Hasil pengujian pengaruh GCG terhadap ROA dengan menggunakan SPSS dapat dilihat pada Tabel 4.11.

Tabel 4.11.

Hasil Analisis Regresi Pengaruh GCG terhadap ROA

1 (Constant

) 2.533 .416 6.093 .000

X -.380 .243 -.179 -1.565 .122

a Dependent Variable: ROA (Y4)

Sumber: Hasil Penelitan, 2013 (Data Diolah)

Dari Tabel 4.11 dapat dibuat persamaan regresi pengaruh GCG terhadap ROA sebagai berikut:

Y4 = 2,533 - 0,380 X ...(4) 4.5. Pengaruh GCG terhadap ROE

Hasil pengujian pengaruh GCG terhadap ROE dengan menggunakan SPSS dapat dilihat pada Tabel 4.2.

Tabel 4.12.

Hasil Analisis Regresi Pengaruh GCG terhadap ROE

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant

) 23.125 3.305 6.997 .000

X -4.628 1.929 -.269 -2.399 .019

a Dependent Variable: ROE (Y5)

Sumber: Hasil Penelitan, 2013 (Data Diolah)

Dari Tabel 4.12 dapat dibuat persamaan regres pengaruh GCG terhadap ROE sebagai berikut:

Y5 = 23,125 - 4,628 X ...(5)

5. Uji Hipotesis Penelitian

Berdasarkan Tabel 4.8 memperlihatkan nilai t-hitung adalah sebesar 1,722, sedangkan t-tabel 5 % adalah sebesar 1,67. Karena t-hitung < t-tabel maka H0 diterima dan Ha ditolak, artinya variabel GCG tidak berpengaruh signifikan terhadap BOPO.

5.2. Pengaruh GCG terhadap CAR

Tabel 4.9 memperlihatkan nilai t-hitung adalah sebesar 0,635, sedangkan t-tabel 5 % adalah sebesar 1,67. Karena t-hitung < t-tabel maka H0 diterima dan Ha ditolak, artinya variabel GCG tidak berpengaruh signifikan terhadap CAR.

5.3. Pengaruh GCG terhadap NIM

Tabel 4.10 memperlihatkan nilai t-hitung adalah sebesar 0,490, sedangkan t-tabel 5 % adalah sebesar 1,67. Karena t-hitung < t-tabel maka H0 diterima dan Ha ditolak, artinya variabel GCG tidak berpengaruh signifikan terhadap NIM.

5.4. Pengaruh GCG terhadap ROA

Tabel 4.11 memperlihatkan nilai t-hitung adalah sebesar 1,565, sedangkan t-tabel 5 % adalah sebesar 1,67. Karena t-hitung < t-tabel maka H0 diterima dan Ha ditolak, artinya variabel GCG tidak berpengaruh signifikan terhadap ROA.

5.5. Pengaruh GCG terhadap ROE

dan Ha diterima, artinya variabel GCG berpengaruh signifikan terhadap ROE. Hipotesis yang menyatakan penerapan GCG berpengaruh signifikan terhadap ROA pada perusahaan perbankan di BEI dapat pada tingkat kepercayaan 95 %.

B. Pembahasan Hasil Penelitian

Koefisien regresi (b) variabel GCG adalah positif sebesar 5,355. Artinya, setiap peningkatan 1 skor GCG (yang berarti penurunan predikat GCG) akan meningkatkan BOPO sebesar 5,355 %. koefisien regresi (b) variabel GCG adalah positif sebesar 0,953. Artinya, setiap peningkatan 1 skor GCG (yang berarti penurunan predikat GCG) akan meningkatkan CAR sebesar 0,953 %. koefisien regresi (b) variabel GCG adalah negatif sebesar 0,279. Artinya, setiap peningkatan 1 skor GCG (yang berarti penurunan predikat GCG) akan menurunkan NIM sebesar 0,279 %. koefisien regresi (b) variabel GCG adalah negatif sebesar 0,380. Artinya, setiap peningkatan 1 skor GCG (yang berarti penurunan predikat GCG) akan menurunkan ROA sebesar 0,380 %. koefisien regresi (b) variabel GCG adalah negatif sebesar 4,628. Artinya, setiap peningkatan 1 skor GCG (yang berarti penurunan predikat GCG) akan menurunkan ROE sebesar 4,628 %.

perusahaan yang digunakan cukup heterogen dilihat dari segi bidang usahanya. Hasil penelitian ini tidak sejalan dengan hasil penelitian Yuniasih dan Wirakusuma (2008) yang menyatakan bahwa return on asset terbukti berpengaruh positif secara statistis pada nilai perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama tahun 2005 – 2006

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari hasil penelitian dan pembahasan dapat dibuat beberapa kesimpulan sebagai berikut:

1. Penerapan GCG pada perusahaan perbankan yang terdaftar di BEI hanya berpengaruh signifikan terhadap ROE sebagai proksi kinerja keuangan, tetapi tidak berpengaruh terhadap BOPO, CAR, NIM, dan ROA.

2. Nilai Adjusted R2 yang hanya sebesar 0,06 mempunyai makna bahwa hanya 6 % dari perubahan ROE yang dapat dijelaskan oleh perubahan variabel independen GCG. Sedangkan 94 % lagi dijelaskan oleh variabel bebas lain yang tidak dimasukkan dalam model penelitian ini.

5.2. Saran

Berdasarkan hasil penelitian dan pembahasan dimuka maka disarankan sebagai berikut:

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Good Corporate Governance (GCG)

a. Pengertian Good Corporate Governance (GCG)

Secara sederhana corporate governance dapat diartikan sebagai suatu sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stakeholders. Corporate governance merupakan tata kelola yang berhubungan dengan interaksi antara pemerintah dan masyarakat.

Corporate Governance adalah rangkaian proses terstruktur yang digunakan untuk mengelola serta mengarahkan atau memimpin bisnis dan usaha-usaha korporasi dengan tujuan untuk meningkatkan nilai-nilai perusaha-usahaan serta kontinuitas usaha. Terdapat beberapa pemahaman tentang pengertian Corporate Governance yang dikeluarkan beberapa pihak baik dalam perspektif yang sempit (shareholder) dan perspektif yang luas (stakeholders, namun pada umumnya menuju suatu maksud dan pengertian yang sama.

menjaga kepentingan perusahaan dalam rangka mencapai maksud dan tujuan perusahaan.

Menurut Krismatono dan Prita (2004), istilah Good Corporate Governance (GCG) dan Good Public Governance (GPC) pada intinya mengacu pada suatu terminologi yang sama yaitu sistem tata kelola (Governance) yang baik. Perbedaan yang tampak hanyalah kenyataan bahwa Good Public Governance sering dikaitkan dengan sistem pengelolaan sektor publik yang baik, dan Good Corporate Governance dikaitkan dengan pengelolaan perusahaan yang baik. Dengan demikian dapat disimpulkan bahwa letak perbedaan antara Good Public Governance dan Good Corporate Governance adalah pada line of accountability. Oleh karena itu boleh dikatakan prinsip-prinsip utama Good Public Governance dan Good Corporate Governance cenderung tidak jauh berbeda. Adapun istilah Good Governance sendiri sebenarnya berangkat dari penerapan Good Corporate Governance di sektor privat.

Adapun definisi Corporate Governance sendiri cukup beragam, berikut ini adalah beberapa diantaranya yang terdapat dalam buku berjudul Komitmen Menegakkan Good Corporate Governance: Praktik Terbaik Penerapan Good Corporate Corporate Governance Perusahaan Publik di Indonesia yang diterbitkan oleh The Indonesian Institute For Corporate Governance dalam Herwidayatmo (2000:25):

1. Organization for Economic Cooperation and Development (OECD) menilai bahwa Corporate Governance menitikberatkan pada pembagian kewenangan antara semua pihak yang menentukkan arah dan performance suatu perusahaan. Adapun pihak-pihak yang dimaksud di sini merujuk pada board of directors, manajemen dan pemegang saham.

2. Monks dan Minow memandang Corporate Governance sebagai hubungan berbagai partisipan dalam menentukan arah dan kinerja korporasi.

3. The Indonesian Institute For Corporate Governance berpendapat bahwa Corporate Governance adalah proses dan sruktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder yang lain.

Berdasarkan pengertian di atas, Corporate Governance didefinisikan sebagai suatu sistem pengandalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang.

Menurut FCGI (Forum for Corporate Governance in Indonesia) dalam Krismatono dan Prita (2004:73), definisi dari tata kelola korporat (corporate governance) adalah sebagai berikut:

Good Corporate Governance adalah sistem dan struktur perusahaan dengan tujuan meningkatkan nilai pemegang saham (stakehlder’s value) serta mengalokasikan berbagai pihak kepentingan dengan perusahaan seperti kreditor, suppliers, asosiasi usaha, konsumen, pekerja, pemerintah dan masyarakat luas.

Untuk memperoleh gambaran tentang pengertian corporate governance di bawah ini dikutip dari berbagai sumber :

1) Bank Dunia (World Bank)

Good Corporate Governance adalah sekumpulan hukum, peraturan dan kaidah-kaidah yang wajib dipenuhi dan dapat mendorong kinerja sumber-sumber perusahaan untuk bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. 2) OECD (Organization for Economic Cooperation dan Development)

Corporate Governance merupakan kumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham dan pihak lain yang berkepentingan dalam perusahaan. GCG yang baik dapat memberikan perangsang atau insentif yang baik bagi pemegang saham dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham dan memfasilitasi pemonitoran yang efektif.

masing-masing negara sebagaimana yang telah dijabarkan oleh Organisazation for Ekonomic Corporation and Development (OEDC) dalam Wilson Arafat (2008:126).

Prinsip-prinsip tersebut yaitu :

a. Perlindungan terhadap hak-hak pemegang saham: Kerangka yang dibangun dalm GCG harus mampu melindungi hak-hak pemegang saham.Hak-hak tersebut meliputi hak dasar pemegang saham, yaitu untuk menjamin keamanan metode pendaftaran kepemilikan, mengalihkan atau memindahkan saham yang dimilikinya, memperoleh informasi yang relevan tentang perusahaan secara berkala dan teratur, ikut berperan dan memberi suara dalam RUPS, memilih anggota dewan komisaris dan direksi, serta memperoleh pembagian keuntungan perusahaan.

b. Persamaan perlakuan terhadap seluruh pemegang saham: Kerangka GCG harus menjamin adanya perlakuan yang sama terhadap seluruh pemegang saham, termasuk pemegang saham minoritas dan asing.

Prinsip ini juga mengisyaratkan adanya perlakuan yang sama atas saham-saham yang berada pada satu kelas, melarang praktek insider trading dan self dealin, dan mengharuskan anggota dewan komisaris melakukan keterbukaan jika menemukan transaksi-transaksi yang mengandung benturan kepentingan (conlilct interest).

c. Peranan stakeholderyang terkait dengan perusahaan: Kerangka GCG harus memberikan pengakuan terhadap hak-hak stekeholder, seperti yang ditentukan dalam undang-undang, dan mendorong kerjasama aktif antara perusahaan dengan stakeholder dalam rangka penciptaan kesejahteraan, lapangan kerja dan kesinambungan usaha.

d. Keterbukaan dan Transparasi: Kerangka GCG harus menjamin adanya pengungkapan yang tepat waktu dan akurat untuk setiap permasalahan yang berkaitan dengan perusahaan. Pengungkapan ini meliputi informasi mengenai keadaan keuangan, kinerja perusahaan, kepemilikan dan pengelolaan perusahaan.

e. Akuntabilitas dewan komisaris: Kerangka GCG harusmenjamin adanya pedoman strategis perusahaan pemantauan yang efektif terhadap manajemen yang dilakukan oleh dewan komisaris, dan akuntabilitas dewan komisaris terhadap perusahaan dan pemegang saham. Prinsip ini juga memuat kewenangan-kewenangan yang harus dimiliki oleh dewan komisaris beserta kewajiban profesionalnya kepada pemegang saham dan stakeholder lainnya.

menguntungkan diri sendiri dan umumnya GCG dapat meningkatkan kepercayaan investor (Trinanda, 2010:33)

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa GCG adalah sistem yang mengatur, mengelola dan mengawasi proses pengendalian usaha untuk menaikkan nilai perusahaan, sekaligus sebagai bentuk perhatian pada para pemegang saham, kreditor dan masyarakat.

b. Manfaat Good Corporate Governance (GCG)

Penerapan GCG akan mengurangi dorongan manajer untuk melakukan manipulasi. Manajer akan melaporkan kinerjanya sesuai dengan keadaan ekonomi yang sebenarnya dari perusahaan.

Menurut Azhar Maksum, Guru Besar Ilmu Akuntansi Manajemen Fakultas Ekonomi Universitas Sumatera Utara (2005:144), manfaat dari penerapan Good Corporate Governance adalah:

1) Mempermudah proses pengambilan keputusan, sehingga berpengaruh positif terhadap kinerja perusahaan. Penelitian membuktikan bahwa penerapan GCG mempengaruhi kinerja secara positif.

2) Menghindari penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan. Ppenerapan prinsip-prinsip GCG yang konsisten akan menghalangi kemungkinan dilakukannya rekayasa kinerja yang mengakibatkan nilai fundamental perusahaan tidak tergambar dalam laporan keuangannya.

3) Meningkatkan nilai perusahaan di mata investor. Peningkatan kepercayaan investor pada perusahaan akan dapat mengakses taambahan dana yang diperlukan untuk berbagai keperluan perusahaan, terutama untuk ekspansi.

5) Meningkatkan kepercayaan para stakeholders kepada perusahaan, sehingga citra positif perusahaan akan naik. Hal ini dapat menekan biaya (cost) yang timbul sebagai akibat tuntutan para stakeholders kepda perusahaan.

6) Meningkatkan kualitas laporan keuangan perusahaan.

Manfaat penerapan dari corporate governance juga dirumuskan oleh FGCI (Forum for Corporate Governance in Indonesia). Menurut FGCI dalam Krismatono dan Prita (2004:75), dengan keberhasilan perusahaan dalam melaksanakan good corporate governance akan memberikan manfaat antara lain:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik sehingga pencapaian efisiensi operasional perusahaan tercapai dan meningkatkan pelayanan kepada stakeholders.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga meningkatkan corporate value

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia sehingga membantu perusahaan untuk mengembangkan dan memperluas usahanya, dan

4) Pemegang saham akan puas dengan kinerja perusahaan karena akan meningkatkan shareholders value dan deviden.

c. Prinsip-prinsip Good Corporate Governance

senantiasa memperhatikan stakeholders berdasarkan azas kesetaraan dan kewajaran (fairness)

Prinsip-prinsip GCG merupakan titik rujukan bagi para regulator (pemerintah) dalam mengembangkan framework bagi penerapan GCG. Menurut FCGI dalam Krismatono dan Prita (2004:75), prinsip-prinsip dasar GCG terdiri dari :

1) Kewajaran (Fairness)

Prinsip kewajaran diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading). Prinsip ini diwujudkan dengan membuat peraturan korporasi untuk melindungi kepentingan para pemegang saham minoritas dan asing, membuat pedoman perilaku perusahaan (corporate conduct) atau kebijakan yang melindungi korporasi dari perlakuan buruk.

2) Transparansi (Transparency)

Keputusan Menteri Negara BUMN tahun 2002 mengartikan transparansi sebagai keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan tentang perusahaan. Prinsip ini diwujudkan dengan mengembangkan sistem akuntansi yang berbasis standard akuntansi dan best practices yang menjamin pengungkapan, mengembangkan Management Information System (MIS) untuk menjamin pengukuran kinerja, mengembangkan Enterprise risk Management untuk memastikan risiko signifikan telah diidentifikasi dan diukur pada tingkat toleransi yang jelas.

3) Akuntabilitas (Accountability)

Akuntabilitas diartikan sebagai kejelasan fungsi, pelaksanaan, dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif. Prinsip ini diwujudkan dengan menyiapkan laporan keuangan pada waktu dan cara yang tepat, mendorong seluruh organ perusahaan untuk menyadari tanggung jawab, wewenang, hak dan kewajiban mereka masing-masing, mengembangkan Komite Audit dan Risiko untuk mendukung fungsi pengawasan oleh Dewan Komisaris. 4) Responsibilitas (Responsibility)

Sedangkan menurut KEPMEN BUMN No. KEP-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik Negara tanggal 1 Agustus 2002 pada pasal 3, prinsip-prinsip Good Corporate Governance, yaitu :

1) Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan mengenai perusahaan.

2) Kemandirian, yaitu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3) Akuntabilitas yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organisasi sehingga pengelolaan perusahaan terlaksana secara efektif.

4) Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5) Kewajaran, yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundangundangan yang berlaku.

d. Pedoman Pelaksanaan Good Corporate Governance (GCG) pada Perbankan

satunya kata dan perbuatan, merupakan faktor penting sebagai landasan penerapan GCG.

Adapun pedoman yang terdapat dalam Pedoman GCG Perbankan Indonesia dalam Herwidayatmo (2006:27), adalah sebagai berikut:

a. Pelaksanaan GCG dapat dilakukan melalui lima tindakan, yaitu: 1) Penetapan visi, misi dan corporate values

2) Penyusunan corporate governance structure 3) Pembentukan corporate culture

4) Penetapan sarana public disclousures

5) Penyempurnaan berbagai kebijakan bank sehingga memenuhi prinsip GCG

b. Penetapan visi, misi dan corporate values merupakan langkah awal yang harus dilaksanakan dalam penerapan GCG oleh suatu bank. c. Corporate governance structure dapat diterapkan secara bertahap dan

terdiri dari sekurang-kurangnya:

1) Kebijakan corporate governance yang selain memuat visi dan misi bank, juga memuat tekad untuk melaksanakan GCG dan pedoman-pedoman pokok penerapan prinsip GCG yaitu Transparency, Accountability, Responsibility, Independency dan Fairness.

2) Code of Conduct yang memuat pedoman perilaku wajar dan dapat dipercaya dari pimpinan dan karyawan bank.

3) Tata Tertib Kerja Dewan Komisaris dan Tata Tertib Kerja Direksi yang memuat hak dan kewajiban serta akuntabilitas dari Dewan Komisaris dan Direksi maupun para anggotanya masing-masing.

4) Organisasi yang didalamnya tercermin adanya risk management, audit, dan compiliance

5) Kebijakan risk management, audit dan compliance. 6) Human resourse policy yang jelas dan transparan.

7) Corporate plan yang menggambarkan arah jangka panjang yang jelas d. Pembentukan corporate culture untuk memperlancar pencapaian visi

dan misi serta implementasi corporate governance structure. Corporate culture terbentuk melalui penetapan prinsip dasar (guilding principles), nilai-nilai (values) dan norma-norma (norms) yang disepakati serta dilaksanakan secara konsisten dengan contoh konkrit dari pimpinan bank. Corporate culture perlu didiskusikan secara berkesinambungan dan ditunjang oleh social communication.

Agar supaya perbankan dapat melaksanakan GCG secara efektif diperlukan lingkungan yang kondusif. Untuk itu maka pihak-pihak yang terkait dengan perbankan perlu memberikan dukungan, misalnya (Zarkashi, 2008:63)

1) Pemerintah dan otoritas terkait mengeluarkan peraturan perundangundangan yang memungkinkan dapat dilaksanakannya GCG secara efektif.

2) Dilaksanakannya penegakan hukum (law enforcement).

3) Penerapaan standar akuntansi dan standar audit yang mengacu pada standar internasional oleh auditor eksternal. Peningkatan peran dari asosiasi-asosiasi perbankan di Indonesia dalam menunjang dan mensosialisasikan prinsip GCG.

e. Tahap-tahap Penerapan Good Corporate Governance (GCG)

Dalam pelaksanaannya penerapan GCG di perusahaan adalah penting bagi perusahaan untuk melakukan pertahapan yang cermat berdasarkan analisis atas situasi dan kondisi perusahaan, dan tingkat kesiapannya, sehingga penerapan GCG dapat berjalan lancar dan mendapatkan dukungan dari seluruh unsur di dalam perusahaan (Daniri, 2002:123).

Pada umumnya perusahaan-perusahaan yang telah berhasil dalam menerapkan GCG menggunakan tahapan berikut (Daniri, 2002:124):

a. Tahapan Persiapan

Tahap ini meliputi 3 langkah utama: (1) awareness Building

(2) GCG Assessment, (3) GCG Manual Building.

Awareness Building merupakan langkah sosialisasi awal untuk membangun kesadaran mengenai arti penting GCG dan komitmen bersama dalam penerapannya. Upaya ini dapat dilakukan dalam meminta bantuan tenaga ahli

independen dari luar perusahaan. Bentuk kegiatan dapat dilakukan melalui seminar, loka karya, dan diskusi kelompok.

GCG Assessment merupakan upaya untuk mengukur atau lebih tepatnya memetakan kondisi perusahaan dalam penerapan GCG saat ini. Langkah ini perlu guna memastikan titik awal atau untuk mengidentifikasi langkah-langkah yang tepat guna mempersiapkan infrasrtuktur dan struktur perusahaan yang kondusif bagi penerapan GCG secara efektif.

GCG manual Buliding adalah langkah berikut setelah assessment dilakukan. Berdasarkan hasil pemetakan tingkat kesiapan perusahaan dan upaya identifikasi prioritas penerapannya, penyusunan manual atau pedoman implementasi GCG dapat disusun. Penyusunan

manual dapat dibedakan antara manual untuk organ-organ perusahaan dan manual untuk keseluruhan anggota perusahaan, mencakup berbagai aspek seperti:

1) Kebijakan GCG Perusahaan

2) Pedoman GCG bagi Organ-organ Perusahaan 3) Pedoman perilaku

4) Audit Commite Character

5) Kebijakan Disklosure dan Transparansy 6) Kebijakan dan Kerangka Manajemen Risiko 7) Roadmap Implementasi.

b. Tahapan Implementasi

Setelah perusahaan memiliki GCG manual, langkah selanjutnya adalah memulai implementasi di perusahaan. Tahap ini terdiri dari 3 langkah utama yakni:

(1) sosialisasi; (2) implementasi; (3) internalisasi.

Sosialisasi diperlukan untuk memperkenalkan kepada seluruh perusahaan berbagai aspek yang terkait dengan implementasi GCG khususnya mengenai pedoman penerapan GCG. Upaya sosialisasi perlu dilakukan dengan suatu tim khusus yang dibentuk untuk itu, langsung berada dibawah pengawasan Direktur Utama atau salah satu Direktur yang ditunjuk sebagai GCG champion di perusahaan.

Implementasi adalah kegiatan yang dilakukan sejalan dengan pedoman GCG yang ada, berdasar roadmap yang telah disusun. Implementasi harus bersifat top down appoach yang melibatkan Dewan Komisaris dan Direksi perusahaan. Implementasi hendaknya mencakup pula upaya manajemen perubahan (change management) guna mengawal proses perubahan yang ditimbulkan oleh implementasi GCG.

Internalisasi adalah tahap jangka panjang dalam implementasi. Internalisasi mencakup upaya-upaya untuk memperkenalkan GCG di dalam seluruh proses bisnis perusahaan melalui berbagai prosedur operasi (misalnya proses pengadaan,

dan lain-lain), sistem kerja, dan berbagai peraturan perusahaan. Dengan upaya ini dapat dipastikan bahwa penerapan GCG bukan sekedar dipermukaan atau sekedar suatu kepatuhan yang bersifat superficial, tapi banar-benar tercermin dalam seluruh aktifitas perusahaan.

c. Tahap Evaluasi

Tahap evaluasi adalah tahap yang perlu dilakukan secara teratur dari waktu ke waktu untuk mengukur sejauh mana efektifitas penerapan GCG telah dilakukan dengan meminta pihak independen melakukan audit implementasi dan scorsing atas praktek GCG yang ada.

Dalam hal membangun GCG, dan terkait dengan pengembangan sistem, yang diharapkan akan mempengaruhi perilaku setiap individu dalam perusahaan pada gilirannya akan membentuk kultur perusahaan yang bernuansa GCG, maka diperlukan langkah-langkah berikut (Daniri, 2002:126):

1) Menerapkan visi, misi, rencana strategis, tujuan perusahaan, serta sistem operasional pencapaiannya secara jelas.

2) Mengembangkan suatu struktur yang menjaga keseimbangan peran dan fungsi organ perusahaan (check and balance)

3) Membangun sistem informasi, baik untuk keperluan proses pengambilan keputusan maupun keperluan keterbukaan informasi material dan relevan mengenai perusahaan.

4) Membangun sistem audit yang handal, yang tak terbatas pada kepatuhan terhadap peraturan dan prosedur operasi standar, tetapi juga mencakup pengendalian risiko perusahaan.

5) Membangun sistem yang melindungi hak-hak pemegang saham secara adil (fair) dan setara di antara para pemegang saham.

6) Membangun sistem pengembangan SDM, termasuk pengukuran kinerjanya.

f. Sistem Penilaian Pelaksanaan Good Corporate Governance

Penilaian terhadap pelaksanaan GCG di Indonesia dilakukan oleh lembaga independen, yaitu: Forum for Corporate Governance in Indonesia (FCGI).

Independent GCG Audit

GCG

Penilaian dilakukan dengan menggunakan kuesioner yang dijawab oleh pihak manajemen perusahaan.

Aspek Self Assessment Corporate Governance yang dinilai adalah

1) Pelaksanaaan tugas dan tanggung jawab Dewan Komisaris Penilaian dilakukan terhadap apakah Dewan Komisaris telah:

a) Memilki jumlah, komposissi, integritas dan kompetensi sesuai dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi ketentuan yang berlaku.

b) Mampu bertindak dan mengambil keputusan indepeden c) Melaksanakan tanggung jawab sesuai prinsip GCG.

d) Menyelenggarakan Rapat Dewan Komisaris secara efektif dan efisien

e) Memenuhi aspek transparansi dan tidak melanggar ketentuan dan perundangan yang berlaku.

2) Pelaksanaan tugas dan tanggung jawab Direksi Penilaian dilakukan terhadap apakah Direksi telah:

a) Memiliki jumlah, komposissi, integritas dan kompetensi sesuai dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi ketentuan yang berlaku.

b) Mampu bertindak dan mengambil keputusan indepeden c) Melaksanakan tanggung jawab sesuai prinsip GCG.

d) Menyelenggarakan Rapat Direksi secara efektif dan efisien

e) Memenuhi aspek transparansi dan tidak melanggar ketentuan dan perundangan yang berlaku.

3) Kelengkapan dan pelaksanaan tugas Komite Penilaian dilakukan terhadap apakah Komite telah:

a) Memiliki komposisi dan kompetensi anggota komite sesuai dibandingkan dengan ukuran dan kompleksitas usaha Bank

b) Melaksanakan tugas dengan efektif

c) Membuat rekomendasi komite yang bermanfaat dan dapat dipergunakan sebagai bahan acuan keputusan Dewan komisaris d) Menyelenggarakan rapat komite-komite sesuai dengan pedoman

intern dan terselenggara secara efektif dan efisien. 4) Penanganan benturan kepentingan

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki kebijakan, sistem dan prosedur penyelesaian benturan kepentingan yang lengkap dan efektif.

b) Mengungkapkan setiap benturan kepentingan dalam keputusan dan telah diadministrasikan dan terdokumentasi dengan baik.

5) Penerapan fungsi kepatuhan bank

a) Melaksanakan tugas dan independensi Direktur kepatuhan dan Satuan Kerja Kepatuhan secara efektif

b) Melakukan review berkala (dalam hal ini oleh Direktur Kepatuhan dan Satuan Kerja Kepatuhan) mengenai kepatuhan mayoritas satuan kerja operasional

c) Memiliki pedoman, sistem dan prosedur terhadap seluruh jenjang organisasi secara lengkap dan sesuai dengan ketentuan dan perundang-undangan yang berlaku.

6) Penerapan fungsi Audit Intern

Penilaian dilakukan terhadap apakah Bank telah:

a) Melaksanakan fungsi audit intern denagn efektif dan sesuai dengan standar minimum yang telah ditetapkan

b) Satuan Kerja Audit Internal (SKAI) telah menjalankan fungsinya secara independen dan obyektif.

7) Penerapan fungsi Audit Ekstern

Penilaian dilakukan terhadap apakah Bank telah:

a) Memilki kualitas dan cakupan hasil audit Akuntan Publik yang baik

b) Melaksanakan audit oleh Akuntan Publik/KAP yang independen dan telah memenuhi criteria yang ditetapkan

8) Penerapan fungsi manajemen risiko dan sistem pengendalian intern Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki manajemen yang efektif dalam mengidentifikasi dan mengendalikan seluruh risiko Bank

b) Memiliki manajemen aktif pemantauan kebijakan, prosedur dan penetapan limit, sistem informasi manajemen yang komprehensif dan efektif untuk memelihara kondisi internal Bank yang sehat c) Memiliki manajeman yang efektif dalam memantau kesesuaian

kondisi Bank dengan prinsip pengelolaan Bank yang sehat, sesuai denagn ketentuan kebijakan dan prosedur intern Bank

d) Mengimplementasikan penerapan pengendalian intern dengan baik dan melakukan tindakan korektif bila terdapat kelemahan

e) Memiliki prosedur dan penerapan pengendalian intern Bank komprehensif sesuai dengan tujuan, ukuran dan kompleksitas usaha dan risiko yang dihadapai Bank.

9) Penyediaan dana pada pihak terkait (Related Party) dan kredit berskala besar

Penilaian dilakukan terhadap apakah Bank telah:

a) Memillki kebijakan, sistem dan prosedur tertulis yang up to date dan lengkap untuk penyediaan dana kepada pihak terkait dan penyediaan dana besar

b) Melakukan diversifikasi penyediaan dana secara merata

c) Mengambil keputusan dalam penyediaan dana kepada pihak terkait dan penyediaan dana besar

10)Transparansi kondisi keuangan dan non keuangan, pelaporan pelaksanaan GCG dan pelapororan internal

Penilaian dilakukan terhadap apakah Bank telah:

b) Menyediakan cakupan informasi keuangan dan non-keuangan secara tepat waktu, lengkap, akurat, kini dan utuh

c) Menyampaikan informasi produk dan jasa, menerapkan pengelolaan pengaduan nasabah dengan efektif serta memelihara data dan informasi nasabah dengan memadai

d) Menyediakan cakupan laporan pelaksanaan GCG secara lengkap, kini dan utuh, telah disampaikan secara tepat waktu kepada shareholder sesuai ketentuan yang berlaku

e) Memiliki Sistem Informasi Manajemen Bank khususnya terkait Sistem Pelaporan Internal Bank untuk menyediakan data dan informasi dengan tepat waktu, akurat dan lengkap.

11) Rencana strategis Bank

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki Rencana Bisnis Bank sesuai dengan visi dan misi Bank serta Rencana Korporasi Bank

b) Menyusun Rencana Korporasi dan Rencana Bisnis Bank secara realistis dengan memperhatikan faktor-faktor ekternal dan internal, prinsip kehati-hatian dan azas perbankan yang sehat

c) Merealisasikan rencana bisnis sesuai Rencana Bisnis Bank

d) Menerapkan Low Strategic Risk Rating / Moderate to Law Strategic Risk Rating.

Dari hasil pemberian skor dengan aspek yang telah ditetapkan diatas, misalnya diperoleh skor/nilai untuk setiap aspek penilaian, seperti disajikan pada Tabel 2.1.

Tabel 2.1

Pemberian Skor/Nilai Corporate Governance Berdasarkan Aspek Penilaian No Aspek yang dinilai

Bobot (%) Peringkat Nilai

(a) (b) (a)x(b)

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

10,00% 2 0,200

2. Pelaksanaan tugas dan tanggung jawab Dewan Direksi

20,00% 2 0,400

3. Kelengkapan dan pelaksanaan tugas komite-komite

10,00% 2 0,200

4. Penanganan benturan kepentingan 10,00% 1 0,100 5. Penerapan fungsi kepatuhan Bank 5,00% 2 0,10 6. Penerapan fungsi audit intern 5,00% 2 0,10 7. Penerapan fungsi audit ekstern 5,00% 1 0,50 8. Penerapan fungsi manajemen risiko

dan sistem pengendalian intern

7,50% 2 0,15

9. Penyediaan dana kepada pihak terkait (Related Party) dan kredit dana besar

10. Transparansi kondisi keuangan dan non keuangan bank

15,00% 1 0,15

11. Rencana strategis Bank 5,00% 2 0,1

12. Jumlah Nilai Komposit 100% 1,7

*) Bobot, Peringkat dan Nilai dalam keadaan sebenarnya diberikan oleh Indonesian Institute for Corporate Governance (IICG) - Sumber: Laporan CGPI, 2011

Setelah keseluruhan tahapan penilaian Corporate Governance Perception Index (CGPI) selesai, maka hasil yang diperoleh dibahas dalam forum panel ahli untuk menentukan hasil riset dan pemeringkatan CGPI. Pemeringkatan didesain menjadi lima kategori berdasarkan tingkat/level terpercaya yang dapat dijelaskan menurut skor penerapan Good Corporate Governance seperti terlihat pada Tabel 2.2.

Tabel 2.2 Pemeringkatan CGPI Berdasarkan Penerapan GCG

Tingkat / Nilai Pemeringkatan Komposit Predikat Komposit Nilai Komposit < 1,5 Sangat Baik

1,5 ≤ Nilai Komposit < 2,5 Baik

2,5 ≤ Nilai Komposit < 3,5 Cukup Baik

3,5 ≤ Nilai Komposit < 4 Kurang Baik

4,5 ≤ Nilai Komposit < 5 Tidak Baik

Sumber : Laporan CGPI, 2011

Nilai komposit adalah jumlah bobot hasil penilaian atas unsur-unsur mengenai GCG (good corporate governance).

g. Penerapan Good Corporate Governance di Indonesia

penerapan GCG di Indonesia pun berada pada peringkat terendah bila dibandingkan dengan beberapa negara di ASEAN, seperti terlihat pada gambar berikut:

Sumber:

Gambar 2.1

Angka CGPI Indonesia diantara Negara-negara ASEAN

GCG telah dipraktekkan di luar negeri dalam waktu yang cukup lama, khususnya di Amerika dan Eropa. Di Indonesia, GCG masih menjadi isu yang relatif baru dan diperdebatkan sejak krisis ekonomi (Kusumawati, 2007, dalam Kawedar, W, Handayani, S. dan Safitri, A, 2009). Penerapan GCG di Indonesia dinilai masih lemah. Indonesia mulai menerapkan prinsip GCG sejak menandatangani Letter of Intent (LoI) dengan International Monetary Fund (IMF) yang salah satu bagian pentingnya adalah pencantuman jadwal perbaikan

0 1 2 3 4 5 6 7 8 9 10

2003 2004 2005 2006 2007 2008 2009 2010

pengelolaan perusahaan (corporate governance) di Indonesia. Pada bulan Agustus 1999, Pemerintah melalui Kep-10/M.EKUIN/08/1999 membentuk suatu lembaga yaitu Komite nasional Kebijakan Governance (KNKG). Komite ini bertugas merumuskan dan menyusun rekomendasi kebijakan nasional tentang GCG, antara lain meliputi Code for GCG.

Sementara itu, di sektor swasta juga tumbuh inisiatif untuk membantu upaya mensosialisasikan GCG yang ditandai dengan terbentuknya beberapa Non Governance Organization (NGO), seperti Forum For Corporate Governance in Indonesia (FCGI), The Indonesian Institute for Corporate Governance (IICG), Corporate Leadership Development in Indonesia (CLDI), Indonesian Institute for Corporate Directorship (IICD), Indonesian Institute of Independent Commissioners, Kadin (CG task force).

Adalah FCGI (Forum for Corporate Governance in Indonesia), yang saat ini merupakan institusi yang aktif dan representative. Organisasi ini didirikan tahun 2000 dan diprakarsai oleh lima asosiasi bisnis dan profesi terkemuka di Indonesia, yaitu Asosiasi Emiten Indonesia (AEI), Ikatan Akuntan Indonesia – Kompartemen Akuntan Manajemen (IAI-KAM), Indonesian Financial Executives Association (IFEA), Indonesian Netherlands Association (INA), Masyarakat Transparansi Indonesia (MTI).

h. Pengaruh GCG terhadap Kinerja Keuangan Perbankan

Pemilihan ukuran kinerja akan sangat menentukan apakah sistem pengendalian bisa diterapkan untuk melakukan pemantauan dan pengendalian terhadap perencanaan strategis perusahaan. Menurut Akhmad Syahroza (dalam Akhmad Toha, 2004:15) dalam mendorong terciptanya good corporate governance, dalam mengukur kinerja dilakukan dengan 10 parameter, terdiri dari :

1) Efisiensi operasi dan pelayanan, contohnya jumlah produk rusak, siklus waktu, tingkat pemakaian kapasitas, ketetapan pemakaian tenaga kerja dan bahan baku, ketetapan persediaan, jumlah persediaan yang dikembalikan, jumlah tagihan yang diragukan.

2) Proses pengembangan pegawai, contohnya pelatihan pegawai , proses pembelajaran pegawai, produktifitas dan pemberdayaan teknologi. 3) Perubahan manajemen, fleksibilitas struktur organisasi, inkubator

produk-produk baru, R&D, ketepatan pemakaian teknologi.

4) Ketepatan manajemen pemasaran dan brand, kualitas produk/jasa, ISO 9000, besaran pangsa pasar, ketepatan delivery.

5) Kepuasan pelanggan.

6) Harmonisasi hubungan dengan pemegang saham, bank dan pemasok dana lainnya, ketepatan penyampaian laporan keuangan.

7) Harmonisasi hubungan dengan pemasok, pemerintah seperti deperindak, Dirjen. Pajak, asosiasi-asosiasi bisnis.

8) Harmonisasi hubungan dengan publik sevices seperti kemitraan dengan media massa dan masyarakat sekitar operasional perusahaan. 9) Sistem manajemen internal seperti ISO 14000, Tingkat pencemaran

limbah, jumlah kecelakaan kerja per hari, dan

10)ROI, ROA, kualitas penjualan dan cash flow, perputaran persediaan dan piutang dagang, laba dan asset.

2. Kinerja Keuangan