Metode Prakiraan

Metode prakiraan dari suatu data deret waktu dilakukan berdasarkan sifat perilaku kejadian pada masa lalu. Dengan kata lain pada metode prakiraan ini perilaku kejadian masa lalu dianggap akan tetap tejadi dimasa depan. Sebagai contoh, apa bila perilaku kejadian dimasa lalu didominasi oleh pengaruh trend yang meningkat maka diharapkan dimasa datang pengaruh tersebut tetap ada. Contoh lain, jika dimasa lalu perilaku kejadian dipengaruhi oleh suatu sifat

cyclical, maka dimasa depan sifat cyclical masih akan mempengaruhi sifat

kejadian variabel tersebut. Dengan demikian jika perilaku sistematik ini terjadi maka kita dapat membangun suatu prakiraan data deret waktu dengan meniru perilaku kejadian masa lalu.

Metode Pemulusan. Salah satu teknik prakiraan suatu data deret waktu adalah dengan teknik pemulusan (smoothing). Teknik pemulusan ini berguna untuk lebih memudahkan dalam menganalisis, menginterpretasi dan membuat prakiraan data deret waktu. Dengan pemulusan maka fluktuasi jangka pendek dapat dieliminasi. Pemulusan juga dapat digunakan untuk menghilangkan pengaruh sifat musiman. Dalam teknik pemulusan, model deret waktu dianggap sebagai model yang deterministik, atau dengan kata lain model tersebut tidak dibangun oleh sebuah proses yang random (stochastic). Berikut ini akan diuraikan beberapa teknik pemulusan.

Rata-rata bergerak tunggal (Single moving average). Teknik rata-rata bergerak tunggal membuat nilai prakiraan sebagai rata-rata dari n data sebelumnya, dengan kata lain nilai data deret waktu ke-t adalah rata-rata dari nilai deret waktu ke t-1 sampai t-n dimana n adalah ordo dari rata-rata bergerak tunggal yang telah ditentukan. Notasi MA(12), sebagai contoh, berarti rata-rata bergerak tunggal dengan ordo 12. Semakin besar ordo yang dipakai, semakin kuat pengaruh pemulusannya yang berarti semakin hilangnya fluktuasi jangka pendek yang terjadi dalam deret waktu tersebut.

Pemulusan eksponensial tunggal (Single exponential smoothing). Teknik ini memodifikasi teknik rata-rata bergerak tunggal dengan memberi bobot yang

lebih besar pada data terbaru dalam mempengaruhi nilai prakiraan. Dengan kata lain pengaruh nilai observasi terbaru terhadap nilai prakiraan diberi bobot yang lebih besar dan semakin kebelakang sepanjang periode yang telah ditentukan bobot tersebut semakin menurun secara eksponensial. Nilai awal bobot pengaruh (α) ditentukan dengan nilai 0 < α < 1.

Pemulusan eksponensial ganda (Double exponential smoothing). Teknik ini menerapkan proses pemulusan eksponensial kedua pada hasil proses pemulusan eksponensial tunggal. Dengan demikian teknik ini memberikan pemulusan yang lebih kuat dengan tetap memberikan bobot pengaruh lebih besar pada nilai observasi terbaru dalam menentukan nilai prakiraan.

Pemulusan eksponensial ganda – Holt. Teknik pemulusan ini selain menghilangkan pengaruh fluktuasi jangka pendek juga memiliki kemampuan untuk menghilangkan pengaruh trend. Penghilangan pengaruh trend menggunakan parameter yang tersendiri sehingga diperlukan dua persamaan. Nilai prakiraan didapat dari hasil pemulusan n nilai observasi terbaru untuk menghilangkan pengaruh fluktuasi jangka pendek ditambah pengaruh trend.

Pemulusan eksponensial triple - Brown (Triple exponential smoothing). Apabila trend yang terjadi pada nilai deret waktu hasil observasi bersifat kuadratik, maka pemakaian pemulusan eksponensial ganda maupun rata-rata bergerak ganda tidak dapat menangkap sifat trend ini. Teknik pemulusan eksponensial triple – Brown dapat menangkap tipe trend kuadratik ini.

Pemulusan eksponensial triple – Winter. Teknik-teknik pemulusan diatas tidak ada yang dapat memuluskan faktor musiman sehingga jika ada faktor tersebut dalam pola data deret waktun maka hasil prakiraannya akan buruk. Salah satu teknik untuk mengatasi faktor musiman ini adalah dengan pemulusan eksponensial triple – Winter. Teknik pemulusan ini meggunakan tiga persamaan pemulusan yaitu pemulusan untuk unsur fluktuasi jangka pendek, trend dan musiman.

Teknik pemulusan relatif mudah digunakan untuk melakukan prakiraan, akan tetapi teknik ini hanya dapat digunakan untuk data deret waktu yang bersifat deterministik dan ordo pemulusannya bersifat coba-coba.

Metode ARIMA. Untuk data deret waktu yang bersifat stokastik, metode ARIMA dapat digunakan untuk melakukan prakiraan. Dalam metode ini suatu data deret waktu dianggap merupakan suatu integrasi antara proses autoregresif dan proses rata-rata bergerak (moving average) (Makridarkis,et al. 1999). Autoregresif adalah suatu model hubungan ketergantungan antar variabel yang sama yang hanya dipisahkan oleh lag waktu. Sedangkan rata-rata bergerak adalah hubungan antar komponen galat yang berurutan. Model umum ARIMA adalah:

ARIMA (p,d,q) (P,D,Q)S p = ordo proses autoregresif

d = tingkat deret pembeda agar data bersifat stationer q = ordo proses rata-rata bergerak

P = ordo proses autoregresif untuk data musiman D = indeks kecenderungan untuk data musiman Q = ordo rata-rata bergerak untuk data musiman S = panjang periode musiman

Tahap pelaksanaan metode ARIMA terdiri dari tiga tahap yaitu, tahap identifikasi dan estimasi parameter untuk menentukan ordo autoregresif, tingkat deret pembeda agar didapat data yang stationer dan ordo proses rata-rata bergerak, tahap diagnosa untuk memverifikasi bahwa model yang dibangun memang sudah sesuai dan tahap implementasi untuk melakukan prakiraan.

Identifikasi kestationerian data dilakukan dengan mencari nilai autokorelasi lag waktu ke-k (rk), jika nilai rk secara statistik tidak sama dengan nol maka data dikatakan tidak stationer sehingga harus distationerkan dengan memakai pembedaan (diferencing). Identifikasi proses autokorelasi dilakukan dengan melihat nilai autokorelasi, autokorelasi parsial dan garis spektrum dari data yang telah distationerkan. Jika nilai rk sama dengan nol maka tidak ada autokorelasi, jika autokorelasi parsial ordo pertama nyata maka terdapat autokorelasi dengan ordo satu, sedangkan jika autokorelasi parsial ordo pertama dan kedua nyata maka terdapat aotokorelasi dengan ordo dua. Identifikasi proses rata-rata bergerak dilakukan dengan melihat nilai autokorelasi, autokorelasi parsial dan garis spektrum dari data yang telah distationerkan. Jika nilai rk sama

dengan nol maka data tidak dibangkitkan oleh rata-rata bergerak, jika autokorelasi ordo pertama nyata maka data dibangkitkan oleh rata-rata bergerak ordo satu, jika nilai autokorelasi ordo pertama dan kedua nyata maka data dibangkitkan oleh rata-rata bergerak ordo kedua.

Metode ARIMA lebih baik dibandingkan metode pemulusan karena dapat digunakan untuk data deret waktu yang bersifat stokastik dan penentuan ordo dilakukan melalui suatu perhitungan. Akan tetapi metode ini menjadi kurang menarik untuk dipakai dalam suatu program prakiraan harga yang akan dipakai oleh pemakai yang awam terhadap statistik karena teknik penentuan ordo autoregresif, ordo rata-rata bergerak dan penentuan sifat kestationeran data yang agak rumit.

Metode Fourier. Metode ini adalah salah satu cara menganalisis data deret waktu dengan mengurai data tersebut kedalam himpunan gelombang sinus pada frekuensi yang berbeda. Metode ini sangat berguna untuk menetapkan sidat random dan sifat musiman dalam suatu data deret waktu. Tiga aspek dalam setiap gelombang sinus adalah panjang gelombang yaitu jarak antara satu puncak dengan puncak lainnya dan berbanding terbalik denga frekuensi, amplitudo yaitu tinggi gelombang yang mencerminkan kuatnya gelombang dan fase yaitu perpindahan horizontal suatu gelombang. Suatu data deret waktu dapat didekomposisikan kedalam beberapa gelombang sinus pada frekuensi, amplitudo dan fase tertentu dengan menggunakan pencocokan kuadrat terkecil. Data deret waktu sebanyak n pengamatan dapat dicocokan dengan paling banyak (n-1)/2 gelombang sinus jika n ganjil atau dengan (n-2)/2 gelombang sinus jika n genap. Rumus metode fourier adalah:

k fit fit

Yt = α0 + Σ b1i sin --- 2 π + b2ι cos --- 2 π i =1 n n α0 = Intercept

k = jumlah gelombang sinus

b1i dan b2i = koefisien fourier gelombang ke-i fi = jumlah frekwensi dari gelombang ke-i n = jumlah data pengamatan

Jaringan Syaraf Tiruan. Jaringan syaraf tiruan adalah sistem pemrosesan informasi yang memiliki karakteristik mirip dengan jaringan syaraf biologi. Belum ada definisi baku tentang jaringan syaraf tiruan, namun Haykin (1999) mendefinisikan jaringan syaraf tiruan sebagai prosesor yang terdistribusi secara paralel, terbuat dari unit-unit yang sederhana dan memiliki kemampuan untuk menyimpan pengetahuan yang diperoleh secara eksperimental dan siap dipakai untuk berbagai tujuan. Jaringan syaraf tiruan meniru jaringan syaraf biologi dalam dua hal, pertama, pengetahuan diperoleh jaringan dari lingkungan melalui proses pembelajaran. Kedua, kekuatan hubungan antar sel syaraf (neuron) yang disebut bobot-bobot sinaptik digunakan untuk menyimpan pengetahuan yang diperoleh jaringan. Dengan kemampuannya untuk menyimpan pengetahuan dari kejadian dimasa lalu melalui proses pembelajaran, jaringan syaraf tiruan dapat digunakan untuk memprakirakan kejadian dimasa akan datang berdasarkan pola kejadian yang ada dimasa lampau.

Sebuah jaringan syaraf tiruan dapat ditentukan oleh tiga hal yaitu pertama, pola rangkaian neuron-neuron dalam jaringan yang disebut dengan arsitektur jaringan. Kedua, algoritma untuk menentukan bobot penghubung yang disebut dengan algoritma pembelajaran. Ketiga, fungsi dari masukan yang akan diterima oleh neuron yang disebut dengan fungsi aktivasi (Fausett, 1994).

Gambar 8. Arsitektur jaringan layar tunggal X1 Xi Xn Y1 Yi Ym Wi1 Wm1 W1i Wii Wmi W1n Win Wmn W11

Dua bentuk arsitektur jaringan yang sering dipergunakan dalam jaringan syaraf tiruan adalah jaringan layar tunggal dan jaringan layar jamak (Siang 2005). Jaringan layar tunggal adalah suatu jaringan dimana input neuron dihubungkan langsung dengan outputnya. Bentuk jaringan tunggal dengan n masukan dan m keluaran dapat dilihat pada Gambar 8.

Besaran wij pada Gambar 8 adalah bobot hubungan antara masukan kej dengan keluaran ke i. Bobot-bobot ini saling independen dan selama proses pembelajaran bobot-bobot tersebut akan dimodifikasi untuk mendapatkan keakuratan hasil

Gambar 9. Arsitektur Jaringan Layar Jamak

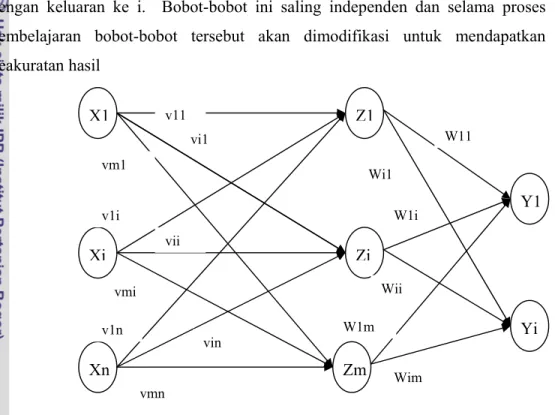

Jaringan layar jamak adalah perluasan dari jaringan layar tunggal. Dalam jaringan layar jamak selain unit masukan dan unit keluaran ada unit lain yang disebut layar tersembunyi (hidden layers) yang terletak antara unit masukan dengan unit keluaran. Jumlah layar tersembunyi dan jumlah neuron disetiap layar tersembunyi dapat bervariasi untuk mendapatkan hasil yang lebih akurat. Bentuk jaringan layar jamak dengan n masukan, satu layar tersembunyi dengan tiga neuron dan i keluaran dapat dilihat pada Gambar 9. Jaringan layar jamak dapat menyelesaikan masalah yang lebih komplek dibandingkan jaringan layar tunggal, meskipun proses pelatihannya lebih komplek dan lebih lama.

X1 Xi Xn Z1 Zi Zm v11 vi1 vm1 v1i vii vmi v1n vin vmn Y1 Yi W11 Wi1 W1i Wii W1m Wim

Algoritma pembelajaran adalah algoritma dimana sebuah jaringan syaraf tiruan dapat dilatih untuk mempelajari data historis yang ada. Dengan pembelajaran ini pengetahuan yang terdapat pada data historis dapat diserap oleh jaringan dan direpresentasikan pada nilai-nilai bobot hubungannya. Ada dua macam algoritma pembelajaran yaitu pembelajaran dengan supervisi dan pembelajaran tanpa supervisi. Pada pembelajaran dengan supervisi terdapat target keluaran yang dipakai untuk melatih jaringan hingga diperoleh nilai-nilai bobot hubungan yang diinginkan. Selama dalam proses pembelajaran, keluaran yang dihasilkan akan diperbandingkan dengan target keluaran dan perbedaan yang ada digunakan sebagai alat koreksi nilai-nilai bobot hubungan. Sedangkan pada proses pembelajaran tanpa supervisi, tidak ada target keluaran yang akan mengarahkan perubahan nilai-nilai bobot dalam proses pembelajaran. Perubahan nilai bobot hubungan dilakukan berdasarkan parameter tertentu dan jaringan dimodifikasi menurut ukuran parameter tersebut.

Fungsi aktivasi yang sering digunakan dalam jaringan syaraf tiruan adalah fungsi identitas, fungsi binary sigmoid atau disebut juga logistik sigmoid, dan fungsi bipolar sigmoid atau disebut juga fungsi hyperbolic tangent. Umumnya fungsi aktivasi yang dipergunakan disetiap layar sama, walaupun ini tidak harus.

Fungsi aktivasi identitas adalah suatu fungsi linear f(x) = x. Hal ini berarti keluaran yang dihasilkan adalah jumlah perkalian antara nilai-nilai bobot hubungan dengan nilai-nilai masukannya. Akan tetapi pada jaringan dengan layar jamak biasanya fungsi aktivasi yang dipakai adalah fungsi aktivasi non-linear seperti binary sigmoid dan bipolar sigmoid. Fungsi binary sigmoid adalah fungsi yang memiliki range nilai 0 sampai 1. Rumus fungsi ini adalah:

1 F(x) =

1+ e-x

Sedangkan fungsi bipolar sigmoid memiliki range nilai –1 sampai 1 dengan rumus fungsinya adalah:

2 F(x) = - 1

Jaringan syaraf tiruan propagasi balik (backpropagation) adalah suatu bentuk jaringan syaraf buatan yang ditemukan oleh Rumelhart, et. al. (1986) dan banyak dipergunakan saat ini termasuk untuk prakiraan. Hal ini karena propagasi balik dapat menyelesaikan pemilahan pola-pola yang tidak linear. Arsitektur jaringan syaraf tiruan propagasi balik adalah jaringan recurrent dengan satu atau lebih layar. Sedangkan fungsi aktivasi yang digunakan haruslah yang fungsi yang kontinu, dapat mudah diturunkan dan fungsi yang tidak turun. Fungsi aktivasi binary sigmoid dan bipolar sigmoid sering digunakan dalam propagasi balik ini. Algoritma pembelajaran dari propagasi balik ini adalah:

1. Tentukan matrik masukan (x) dan matrik target keluaran (T).

2. Inisialisasi, yaitu menentukan bentuk jaringan termasuk jumlah layar dan jumlah neuron ditiap layar, dan menetapkan nilai-nilai awal bobot hubungan (wij) dan learning rate (lr).

3. Pembelajaran jaringan Perhitungan maju:

Keluaran dari layar tersembunyi jika memakai aktivasi binary sigmoid: 1

A1 =

1 + e – Σ xi wij

Keluaran hasil jaringan jika aktivasi layar keluaran memakai binary sigmoid: 1

A2 =

1 + e – Σ A1i wij

Galat (E) dan jumlah kuadrat galat (SSE) didefinisikan sebagai berikut: E = T – A2 SSE = Σ E2 Perhitungan Balik: D2 = A2 x (1-A2) x E dw2 = dw2 + (lr x D2 x A1) D1 = A1 x (1-A1) x (w2 x D2)

dw1 = dw1 + (lr x D1 x P) w2 = w2 + dw2

w1 = w1 + dw1

4. Setiap satu siklus langkah pembelajaran pada langkah ketiga disebut sebagai satu epoch. Langkah pembelajaran ini diulang berkali-kali sampai mencapai jumlah epoch tertentu atau sampai tercapai nilai SSE yang diinginkan.

5. Hasil akhir pembelajaran jaringan adalah didapatkannya nilai-nilai bobot hubungan wij yang kemudian disimpan untuk pengujian dan untuk penggunaan mencari prakiraan.

Perancangan arsitektur jaringan syaraf tiruan propagasi balik biasanya sangat tergantung dari masalah yang akan diselesaikan. Jika masukan berdimensi besar atau jumlah keluaran yang diinginkan banyak, maka diperlukan neuron yang banyak pada layar tersembunyi atau diperlukan beberapa layar tersembunyi ( Siang, 2005).

Teknik Optimasi Fibonacci

Optimalisasi adalah suatu proses untuk mendapatkan suatu penyelesaian yang optimum dari berbagai alternatif penyelesaian. Dalam suatu sistem yang bersifat holistik, sibernetik dan efektif yang melibatkan berbagai aktor dengan berbagai kepentingan, penyelesaian yang optimum berarti suatu kondisi yang memberikan nilai maksimal atau nilai minimal yang dapat memenuhi berbagai kepentingan terebut secara seimbang melalui suatu trade-off kepentingan antar aktor-aktor tersebut. Akan tetapi suatu sistem dapat dioptimalisasi hanya jika sistem tersebut memang memiliki lebih dari satu alternatif penyelesaian dan jika fungsi sasaran dapat didefinisikan secara unik yang memenuhi kriteria-kriteria yang ada dalam sistem tersebut.

Secara umum ada dua cara mencari optimasi suatu sistem yaitu dengan metode analitik dan dengan metode numerik. Penyelesaian dengan metode analitik lebih bersifat umum daripada penyelesaian dengan metode numerik yang hanya dapat diterapkan pada kasus perkasus.

Metode analitik dapat digunakan untuk menyelesaikan masalah linear maupun masalah non-linear. Penyelesaian masalah linear dapat dilakukan melalui metode linear programming dengan teknik grafik, teknik simplex atau

teknik transportasi. Sedangkan penyelesaian masalah non-linear dapat dilakukan dengan metode turunan parsial atau metode pengali Lagrange.

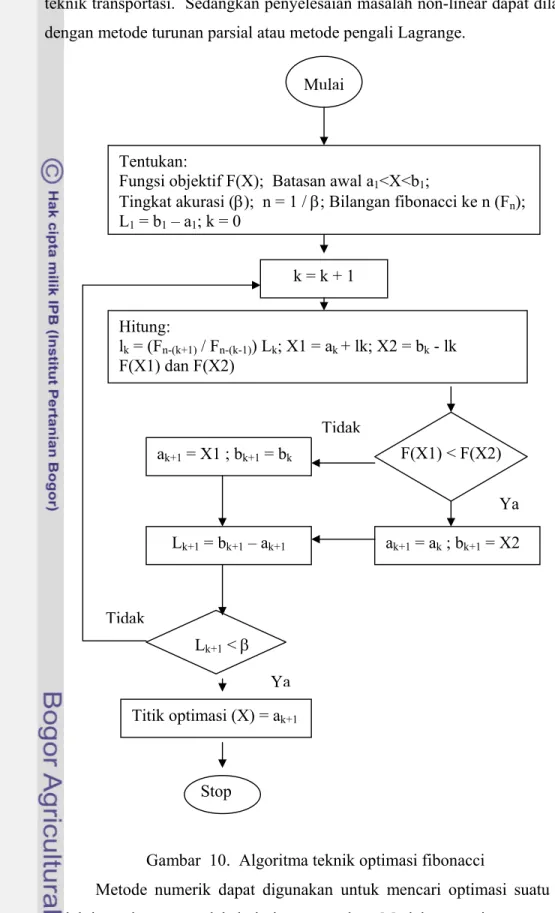

Gambar 10. Algoritma teknik optimasi fibonacci

Metode numerik dapat digunakan untuk mencari optimasi suatu sistem melalui pembuatan model dari sistem tersebut. Model suatu sistem yang dapat

Mulai

Tentukan:

Fungsi objektif F(X); Batasan awal a1<X<b1;

Tingkat akurasi (β); n = 1 / β; Bilangan fibonacci ke n (Fn); L1 = b1 – a1; k = 0 Hitung: lk = (Fn-(k+1) / Fn-(k-1)) Lk; X1 = ak + lk; X2 = bk - lk F(X1) dan F(X2) Titik optimasi (X) = ak+1 Stop k = k + 1 F(X1) < F(X2) ak+1 = ak ; bk+1 = X2 ak+1 = X1 ; bk+1 = bk Lk+1 < β Lk+1 = bk+1 – ak+1 Ya Ya Tidak Tidak

dicari optimasinya dengan metode ini dapat berupa model statik maupun model dinamik. Empat teknik penyelesaian optimasi suatu sistem dengan metode ini adalah dengan teknik optimasi complex, teknik optimasi evolusi, teknik optimasi combi dan teknik optimasi fibonacci.

Teknik optimasi fibonacci dapat digunakan untuk mendapatkan nilai maksimum atau minimum suatu peubah (variabel) tunggal dari suatu fungsi non-linear dengan beberapa kendala. Strategi ini didasari oleh barisan bilangan Fibonacci, dari Leonardo von Pisa.

Teknik optimasi fibonacci adalah tenik terbaik diantara keempat teknik yang ada. Teknik ini memiliki peluang yang sangat kecil untuk terjebak kedalam nilai optimal palsu dan juga memiliki waktu proses yang cepat dibanding teknik yang lain. Kelemahan teknik ini adalah hanya dapat digunakan untuk mencari nilai optimal (maksimal atau minimal) dari satu variabel saja. Algoritma teknik ini dapat dilihat pada Gambar 10.

Inverse Transformation Method

Inverse transformation method adalah suatu metode untuk mendapatkan

distribusi peluang dari suatu peubah acak dengan cara membangkitkan bilangan acak. Tahapan dari metode ini adalah (1) membentuk fungsi kumulatif distribusi F(x) dimana x adalah suatu peubah acak. Distribusi peluang ini dapat sesuai dengan peluang distribusi peluang teoritis seperti distribusi peluang Normal, Eksponensial, Poisson dan Beta atau merupakan diatribusi peluang berdasarkan empiris. (2) Membangkitkan angka bilangan acak antara 0 dan 1; (3) gugus F(x) yang setara dengan angka desimal acak yang dibangkitkan dipecahkan untuk mencari nilai x .

Untuk memilih distribusi peluang yang tepat bagi suatu peubah acak diperlukan pengetahuan tentang karakteristik bebas dari distribusi teoritis yang ada serta derajat ketepatan distribusi peluang tersebut dengan data empiris yang tersedia. Pemilihan distribusi peluang ini seringkali sulit sehingga diperlukan asumsi dasar berdasarkan pandangan profesional dari para ahli (Eriyatno, 1999).

0 1

1 3 5 7 9

11 13 15 17 19 21 23 25 27 29

Nilai Observasi Acak

Angka Desimal Acak

Gambar 11. Grafik ilustrasi Inverse Transformation Method. Proses Hirarki Analitik

Proses hirarki analitik (PHA) adalah suatu model yang luwes yang memungkinkan mengambil keputusan dengan mengkombinasikan pertimbangan dan nilai pribadi secara logis dengan cara menstrukturkan masalah dalam bentuk hirarki dan memasukkan unsur-unsur pertimbangan untuk mendapatkan skala prioritas (Marimin, 2004).

Dalam penyelesaian masalah dengan PHA ada beberapa prinsip yang harus dipahami: (1) Dekomposisi, yaitu penguraian masalah menjadi unsur-unsurnya bahkan setiap unsur juga diurai hingga tidak mungkin dilakukan pemecahan lagi sehingga didapat beberapa tingkat hirarki dari masalah tersebut. (2) Penilaian secara komparatif, yaitu menilai tingkat kepentingan dua elemen pada satu tingkat tertentu dalam kaitannya dengan tingkatan diatasnya. Penilaian ini akan mempengaruhi prioritas elemen-elemen. Hasil penilaian disajikan dalam bentuk matrik pairwise comparison. (3) Sintesa prioritas, yaitu proses untuk mencari global priority elemen-elemen menurut kepentingan relatif melalui prosedur sintesa diantara local priority, yaitu prioritas disuatu tingkat hirarki, yang dinamakan priority setting. (4) Logical consistency, yaitu konsistensi pendapat dalam matrik perbandingan berpasangan dalam suatu masalah.

Berdasarkan prinsip diatas, langkah-langkah dalam pengambilan keputusan melalui PHA adalah penentuan komparasi berpasangan, pengumpulan pendapat individu, perhitungan pendapat gabungan, pengolahan horisontal dan pengolahan vertikal.

Komparasi berpasangan. Penilaian dengan teknik komparasi berpasangan antar elemen dalam suatu hirarki dilakukan dengan memberi bobot numerik. Skala komparasi yang efektif adalah 1 sampai 9 (Saaty, 1996). Skala dasar tersebut direpresentasikan pada Tabel 2.

Matrik pendapat individu adalah matrik yang berisi pendapat individu pakar tentang perbandingan tingkat kepentingan antar elemen dalam suatu hirarki. Jika C1, C2, …,Cn adalah suatu set elemen dalam suatu hirarki maka matrik individu akan berukuran n x n. Jika aij adalah nilai matrik pendapat individu yang mencerminkan perbandingan kepentingan antara elemen ke-i dengan elemen ke-j, maka aji adalah kebalikannya dan bernilai 1/aij. Jika i = j maka nilai aij = 1.

Tabel 2. Skala komparasi antar elemen Tingkat

Kepentingan

Definisi

1 Sama penting antar dua elemen

3 Sedikit lebih penting dari elemen pasangannya 5 Jelas lebih penting dari elemen pasangannya 7 Sangat jelas lebih penting dari elemen pasangannya 9 Mutlak lebih penting dari elemen pasangannya 1/(1 s/d 9) Kebalikan nilai tingkat kepentingan dari skala 1 - 9

Matrik pendapat gabungan adalah matrik yang berisi nilai rata-rata geometrik matrik pendapat individu-individu yang rasio konsistensinya memenuhi persyaratan. Formulasi rata-rata geometric adalah:

g

ij=

√

Π aij(k)

k = 1 m m

Pengolahan horisontal bertujuan untuk menyusun prioritas elemen elemen pada suatu tingkat hirarki keputusan terhadap sasaran pada tingkat diatasnya. Tahapan perhitungan pada pengolahan horizontal adalah:

1. Perkalian baris (Z) dengan rumus:

Z

i=

√

Π gij

j = 1

2. Perhitungan vector prioritas atau vector eigen (VP) dengan rumus: Zi

VPi =

Σ Zi

3. Perhitungan nilai eigen maksimum (λmaks) dengan rumus: Vgi = gij x VP

Vbi = Vg/VP n λmaks = 1/n Σ Vbi

i = 1

4. Perhitungan indeks konsistensi (CI) dengan rumus: λmaks - n

CI =

n – 1

5. Perhitungan rasio konsistensi (CR) dengan rumus: CI

CR =

RI

RI = random indeks dengan nilai seperti dalam Tabel 3. n

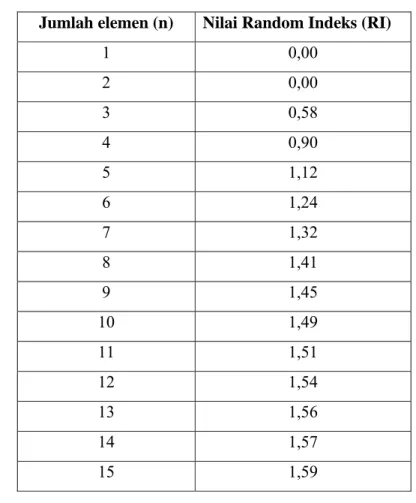

Tabel 3. Nilai random indeks

Jumlah elemen (n) Nilai Random Indeks (RI)

1 0,00 2 0,00 3 0,58 4 0,90 5 1,12 6 1,24 7 1,32 8 1,41 9 1,45 10 1,49 11 1,51 12 1,54 13 1,56 14 1,57 15 1,59

Pengolahan vertikal bertujuan untuk menetapkan prioritas elemen terhadap tujuan utama. Jika CVij adalah nilai prioritas elemen ke i pada tingkat ke t terhadap sasaran utama, maka:

s

CVij = Σ Chij(t,i-1) x VWt(I-1) t = 1

Chij = nilai prioritas pengaruh elemen ke j pada tingkat ke i terhadap elemen ke t ditingkat atasnya yang diperoleh dari hasil pengolahan horisontal VWt(i-1) = nilai pengaruh elemen ke t pada tingkat ke i-1 terhadap sasaran utama

Analisis Finansial

Analisis Biaya. Dalam akuntansi, biaya biasanya didefinisikan sebagai sumberdaya yang dikorbankan untuk mencapai tujuan. Sumberdaya tersebut dalam akuntansi selalu dikonversikan kedalam unit nilai mata uang. Tiga kategori utama biaya dalam produksi manufaktur adalah (Horngren dan Foster, 1999) biaya bahan langsung, biaya tenaga kerja langsung dan biaya manufakturing tidak langsung.

Biaya bahan langsung adalah biaya seluruh bahan yang dipakai pada usaha manufaktur yang secara layak ekonomi dapat dikategorikan sebagai objek biaya bahan langsung. Biaya bahan baku terna, biaya minyak tanah, adalah contoh biaya bahan langsung pada industri penyulingan minyak atsiri. Sedangkan biaya air untuk penyulingan terlalu kecil untuk dikategorikan sebagai objek biaya bahan langsung, dan lebih menguntungkan untuk dimasukkan dalam kategori lain.

Biaya tenaga kerja langsung adalah biaya kompensasi untuk seluruh tenaga kerja pada usaha manufaktur yang secara layak ekonomi dapat dikategorikan sebagai objek biaya tenaga kerja langsung. Biaya bagi tenaga kerja penyulingan pada usaha penyulingan minyak atsiri adalah contoh biaya tenaga kerja langsung, sedangkan biaya tenaga kerja administrasi dapat dimasukan dalam kategori lainnya.

Biaya manufakturing tidak langsung adalah seluruh biaya manufaktur yang tidak dapat secara layak ekonomi dikategorikan sebagai objek biaya tersendiri. Terminologi lain dari kategori ini adalah biaya overhead. Yang termasuk dalam kategori ini adalah seluruh biaya yang tidak dapat dimasukkan kedalam kedua kategori diatas.

Berdasarkan sifat respon terhadap perubahan tingkat produksi, biaya dapat digolongkan kedalam dua tipe dasar yaitu biaya variabel dan biaya tetap. Biaya variabel adalah tipe biaya yang nilainya berubah secara proporsional terhadap perubahan tingkat produksi. Sedangkan biaya tetap adalah tipe biaya yang nilainya tetap walaupun terjadi perubahan tingkat produksi.

Berdasarkan dua kategori diatas maka suatu biaya dapat diklasifikasikan sebagai biaya variabel langsung, biaya variabel tak langsung, biaya tetap

langsung, atau biaya tetap tidak langsung. Sebagai contoh biaya usaha penyulingan minyak atsiri dapat dikategorikan seperti pada table 2.

Tabel 4. Kategori biaya usaha penyulingan minyak atsiri. Biaya Langsung

Biaya Tidak Langsung

Bahan Tenaga kerja

Variabel

-Bahan baku terna -Minyak tanah untuk

bahan bakar -Upah tenaga kerja harian penyulingan -Rekening listrik. -Rekening telepon -Rekening air.

-Kemasan minyak atsiri Tetap

-Penyusutan alat suling

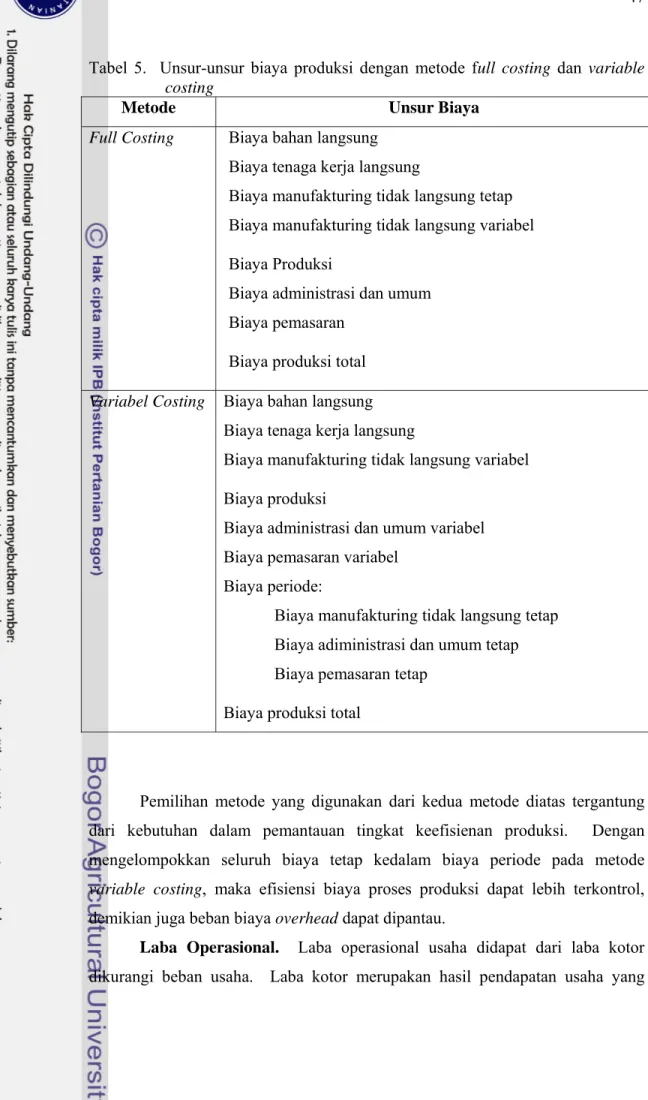

-Penyusutan bangunan -Gaji kepala pabrik -Gaji tenaga administrasi -Pajak -Perawatan bangunan Berdasarkan kategori biaya diatas, perhitungan biaya produksi dapat dilakukan dengan dua cara, yaitu dengan metode full costing atau dengan metode

variabel costing (Mulyadi, 1999). Pada metode full costing, unsur-unsur biaya

dikategorikan kedalam biaya bahan langsung, biaya tenaga kerja langsung, biaya manufakturing tidak langsung tetap dan biaya manufakturing tidak langsung variabel. Jumlah kesemua unsur tersebut menghasilkan biaya produksi yang jika ditambahkan dengan biaya administrasi dan umum serta biaya pemasaran akan menjadi biaya produksi total. Biaya produksi total ini jika dibagi dengan total produksi akan menjadi harga pokok produksi.

Pada metode variabel costing, unsur-unsur biaya dikategorikan kedalam biaya bahan langsung, biaya tenaga kerja langsung dan biaya manufakturing tidak langsung variabel. Jumlah kesemua unsur tersebut menghasilkan biaya operasional produksi. Untuk mendapatkan biaya produksi total maka biaya operasional produksi harus ditambah dengan biaya administrasi dan umum variabel, biaya pemasaran variabel dan biaya periode yang terdiri dari biaya manufakturing tidak langsung tetap, biaya admisnistrasi dan umum tetap dan biaya pemasaran tetap. Biaya produksi total ini jika dibagi dengan total produksi akan menjadi harga pokok produksi total. Unsur-unsur biaya produksi dengan metode full costing dan variable costing dapat dilihat pada Tabel 5.

Tabel 5. Unsur-unsur biaya produksi dengan metode full costing dan variable

costing

Metode Unsur Biaya

Full Costing Biaya bahan langsung

Biaya tenaga kerja langsung

Biaya manufakturing tidak langsung tetap Biaya manufakturing tidak langsung variabel Biaya Produksi

Biaya administrasi dan umum Biaya pemasaran

Biaya produksi total

Variabel Costing Biaya bahan langsung

Biaya tenaga kerja langsung

Biaya manufakturing tidak langsung variabel

Biaya produksi

Biaya administrasi dan umum variabel Biaya pemasaran variabel

Biaya periode:

Biaya manufakturing tidak langsung tetap Biaya adiministrasi dan umum tetap

Biaya pemasaran tetap

Biaya produksi total

Pemilihan metode yang digunakan dari kedua metode diatas tergantung dari kebutuhan dalam pemantauan tingkat keefisienan produksi. Dengan mengelompokkan seluruh biaya tetap kedalam biaya periode pada metode

variable costing, maka efisiensi biaya proses produksi dapat lebih terkontrol,

demikian juga beban biaya overhead dapat dipantau.

Laba Operasional. Laba operasional usaha didapat dari laba kotor dikurangi beban usaha. Laba kotor merupakan hasil pendapatan usaha yang

besarnya ditentukan oleh jumlah produk yang dihasilkan dikalikan harga produk tersebut, dikurangi harga pokok produksi yang besarnya ditentukan oleh biaya bahan baku usaha, biaya langsung produksi, biaya tidak langsung produksi dan depresiasi aktiva tetap. Sedangkan beban usaha merupakan beban pengeluaran untuk biaya pemasaran dan amortisasi dari biaya pra operasional. Laba operasional merupakan keuntungan yang didapat dari usaha yang dijalankan yang dapat dibagi kepada investor. Dengan demikian, bagi investor seperti lembaga keuangan syariah yang memberi pembiayaan dengan pola bagi hasil dan bagi resiko, besarnya laba operasional usaha yang dibiayainya sangatlah penting karena menentukan besarnya bagi hasil yang akan diperoleh oleh lembaga keuangan syariah tersebut.

Besarnya laba operasional sangat dipengaruhi oleh tingkat efisiensi biaya produksi dan tingkat kapasitas berjalan usaha. Semakin efisien usaha dijalankan semakin rendah biaya produksi maka semakin tinggi laba operasional yang didapat. Demikian pula dengan tingkat kapasitas berjalan, semakin penuh kapasitas terpasang yang dapat dijalankan semakin tinggi laba operasional yang didapat (Gitman, 2000). Perhitungan mendapatkan besarnya labaoperasional suatu usaha adalah sebagai berikut:

LO = (P X Q) – BPT – d – BP – a LO = Laba operasional

P = Harga produk Q = Jumlah produk

BPT = Biaya produksi total d = Biaya depresiasi asset tetap BP = Biaya pemasaran

a = Biaya amortisasi biaya pra-operasional

Pada pembiayaan usaha dengan pola bagi hasil dan bagi resiko, besarnya laba operasional sangat penting karena menentukan tingkat keuntungan yang didapat dari pembiayaan. Penentuan nilai parameter yang sangat mempengaruhi biaya produksi total, dengan demikian, perlu dilakukan dalam menduga biaya operasional total yang berarti pula menduga laba operasional yang akan didapat. Demikian pula dengan penentuan parameter yang sangat mempengaruhi tingkat

kapasitas berjalan usaha perlu dilakukan untuk dapat menduga laba operasional yang akan didapat.

Arus Kas. Arus kas menggambarkan kinerja keuangan usaha pada periode tertentu. Arus kas didapat dari pengurangan penerimaan kas terhadap penggunaan kas. Kumulatif arus kas yang bernilai positif pada suatu periode mencerminkan kemampuan usaha untuk membangkitkan surplus kas pada periode tersebut, sebaliknya kumulatif arus kas yang bernilai negatif pada suatu periode mencerminkan kebutuhan usaha akan tambahan kas untuk keberlangsungan usaha tersebut.

Penerimaan kas merupakan kas yang diterima pada suatu periode tertentu. Sumber dari penerimaan kas terdiri dari investasi pengusaha, investasi dari pembiayaan usaha yang diberikan oleh lembaga keuangan syariah, laba operasional yang didapat ditambah depresiasi dan amortisasi. Sedangkan penggunaan kas merupakan kas yang digunakan pada periode tertentu. Penggunaan kas terdiri dari pengeluaran untuk investasi tetap, biaya modal kerja, pengembalian pembiayaan investasi dari lembaga keuangan syariah, bagi hasil untuk lembaga keuangan syariah, pajak dan zakat.

Berbeda dengan laba operasional yang mencerminkan kinerja operasional usaha, arus kas mencerminkan kondisi kas usaha. Kinerja operasional yang baik dengan laba operasional yang baik bukan menjadi jaminan akan keberlanjutan usaha. Suatu usaha dapat menjadi gagal karena kekurangan kas untuk keberlanjutan usahanya walaupun memiliki laba operasional yang positif. Laba operasional yang baik dengan kumulatif arus kas yang positif merupakan kondisi yang dibutuhkan untuk menjamin keberlanjutan usaha. Kumulatif arus kas dapat bernilai negatif walaupun usaha tersebut memberikan laba operasional yang positif bila penggunaan kas lebih besar daripada penerimaan kas sebagai akibat dari besarnya bagi hasil bagi lembaga keuangan syariah atau besarnya nilai pengambalian pembiayaan dari lembaga keuangan syariah.

Pada pembiayaan usaha dengan pola bagi hasil, pendugaan proyeksi kumulatif arus kas yang memberikan keyakinan akan terjadinya kumulatif arus kas yang positif pada periode pembiayaan tersebut, yang berarti pendugaan akan kemampuan usaha memberikan bagi hasil dan menanggung pengembalian

pembiayaan dari lembaga keuangan syariah tanpa membahayakan keberlanjutan usaha, akan sangat penting bagi lembaga keuangan syariah yang memberikan pembiayaan maupun bagi pengusaha. Pengaturan terhadap besar dan lama pembiayaan yang akan mempengaruhi besarnya nilai pengembalian pembiayaan pada setiap periode menjadi sangat penting untuk mendapatkan kumulatif arus kas yang positif.

Akuntansi Syariah

Akuntansi secara tradisional dipahami sebagai seperangkat prosedur rasional yang digunakan untuk menyediakan informasi bagi pengambilan keputusan dan pengendalian (Muhammad, 2005). Pengertian akuntansi ini menunjukkan bahwa akuntansi adalah teknologi yang statis dan bebas dari nilai masyarakat dimana akuntansi tersebut dipraktekkan. Akan tetapi sejak tahun 1980-an pengertian akuntansi ternyata berkembang menjadi lebih luas dengan mempertimbangkan konteks sosial dan organisasi dimana akuntansi dipraktekkan. Tricker (1978) menyatakan bahwa akuntansi tidak bebas nilai, bentuk akuntansi tergantung dari ideologi dan moral masyarakat, karena akuntansi adalah anak dari budaya masyarakat.

Islam sebagai ideologi, masyarakat dan ajaran tentunya sangat sarat dengan nilai-nilai, sehingga akuntansi yang berlaku dalam masyarakat Islam haruslah sesuai dengan nilai-nilai Islam. Akuntansi menurut Islam harus memiliki bentuk yang sarat dengan nilai pertanggungjawaban, keadilan dan kebenaran. Prinsip pertanggungjawaban atau akuntabilitas berarti individu yang terlibat dalam bisnis harus selalu melakukan pertanggungjawaban tentang apa yang telah diperbuat kepada pihak-pihak terkait yang diwujudkan dalam bentuk laporan akuntansi. Prinsip kebenaran dan keadilan berarti masalah pengakuan, pengukuran dan pelaporan dalam akuntansi harus dilakukan dengan benar sehingga memberikan informasi yang benar kepada masyarakat yang pada akhirnya akan memberikan rasa keadilan dalam dunia bisnis. Dengan demikian akuntansi Islam merupakan bagian dari syariah. Dalam konteks ini harus diterima bahwa akuntansi syariah memainkan peranan untuk menyesuaikan

kelompok-kelompok yang berkepentingan bisnis dalam masyarakat. Hal ini merupakan letak posisi sosial dari akuntansi syariah.

Akuntansi syariah yang berorientasi sosial adalah sebuah akuntansi yang menyajikan atau mengungkap dampak sosial perusahaan terhadap masyarakat. Untuk dapat mengungkap dampak sosial perusahaan, maka pengembangan akuntansi harus dengan cara memperluas dan menerapkan konsep zakat. Konsekuensi pada organisasi bisnis dari konsep ini adalah, orientasi bisnis tidak lagi pada laba usaha atau pada kesejahteraan pemegang saham, akan tetapi pada zakat. Zakat menjadi ukuran kinerja usaha.

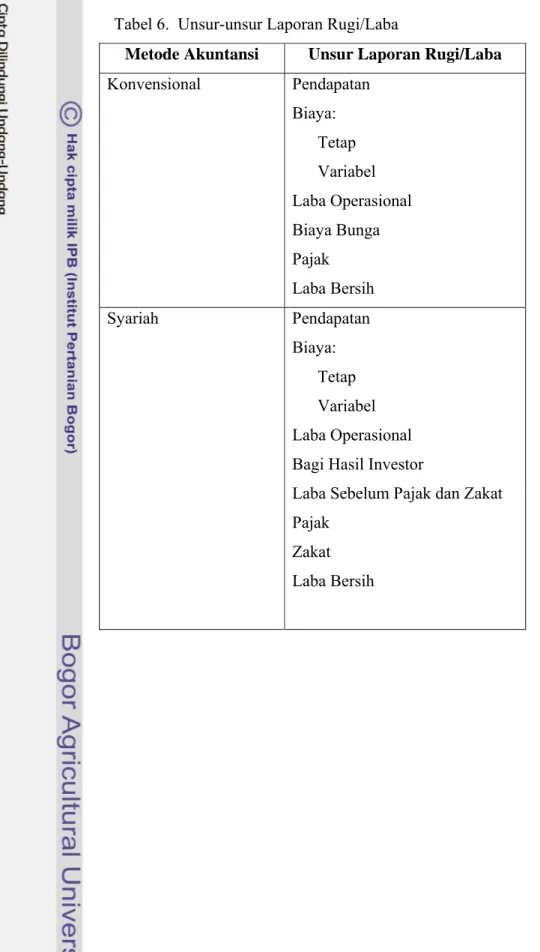

Ada dua pendapat yang menyangkut pembayaran zakat pada suatu usaha (Sahata, 1987), pendapat pertama menyatakan zakat sebagai bagian dari biaya, sedangkan pendapat kedua menyatakan zakat sebagai bagian dari laba. Konsekuensi dari pendapat pertama adalah pendapatan haruslah dikurangi dengan seluruh biaya dan zakat terlebih dahulu sebelum laba dibagi menurut perjanjian yang ada. Sedangkan pada pendapat kedua, zakat dibayarkan setelah laba dibagikan.

Konsekuensi dari pembayaran zakat ini adalah berbedanya konsep laporan rugi-laba pada akuntansi syariah dengan akuntansi konvensional. Perbedaan tersebut terletak pada distribusi nilai tambah yang didapat dari usaha yang dilakukan. Pada akuntansi syariah nilai tambah yang didapat investor dicatatkan pada bagi hasil bagi investor, nilai tambah bagi masyarakat dicatatkan pada zakat yang harus dibayar pengusaha, sedangkan nilai tambah bagi pengusaha adalah laba bersih setelah bagi hasil dikurangi pembayaran pajak dan zakat. Pada akuntansi konvensional, investor mendapat keuntungan berupa bunga, sedangkan pengusaha mendapatkan keuntungan bersih setelah keuntungan operasi dikurangi biaya bunga dan pajak.

Penentuan nisbah bagi hasil pada system bagi hasil dan bagi resiko dilakukan secara fleksibel sesuai kesepakatan pihak-pihak yang berkongsi dalam investasi, sedangkan nisbah bagi resiko sesuai dengan kontribusi investasi masing-masing pihak. Aturan ini didukung oleh kesepakatan keempat mazhab dalam islam yaitu mazhab Hambali, Hanafi, Syafi’i dan Maliki yang kemudian

dituangkan kedalam Pedoman Standar Ajuntansi Keuangan nomor 59 tentang Standar Akuntansi Perbankan Syariah.

Tabel 6. Unsur-unsur Laporan Rugi/Laba

Metode Akuntansi Unsur Laporan Rugi/Laba Konvensional Pendapatan Biaya: Tetap Variabel Laba Operasional Biaya Bunga Pajak Laba Bersih Syariah Pendapatan Biaya: Tetap Variabel Laba Operasional Bagi Hasil Investor

Laba Sebelum Pajak dan Zakat Pajak

Zakat Laba Bersih