9

LANDASAN TEORI

2.1 Informasi

“Informasi adalah data yang sudah diorganisir sehingga memiliki arti dan nilai bagi penerima. Penerima akan menerjemahkan arti dan mengambil kesimpulan dampak dari informasi” (Rainer & G.Cegielski, 2011, p. 10).

Menurut (Hall, 2008, p. 11), informasi merupakan suatu fakta yang sudah di proses menjadi lebih sederhana.

Jadi bedasarkan definisi di atas dapat disimpulkan bahwa informasi merupakan suatu kumpulan data dan fakta yang sudah diolah yang dapat memberikan nilai bagi perusahaan atau organisasi yang akan menggunakan data tersebut.

2.2 Sistem

Menurut (Markas, 2010, p. 607) sistem dapat diartikan satu kumpulan komponen yang berbeda–beda tetapi memiliki tujuan yang sama.

Sistem adalah sesuatu yang mengambil input, menerapkan sekumpulan aturan atau proses pada input dan menghasilkan output (Considine & dkk., 2010, p. 12).

Dari pengertian tersebut dapat ditarik simpulan bahwa sistem merupakan satu rangkaian aktivitas yang melibatkan banyak komponen yang memproses input menjadi suatu ouput.

2.3 Sistem Informasi

Sistem informasi adalah suatu proses yang mengumpulkan, memproses, menyimpan, menganalisa dan menyebarluaskan informasi untuk suatu tujuan tertentu, dan biasanya sistem informasinya terkomputerisasi (Rainer & G.Cegielski, 2011, p. 65).

Berdasarkan pengertian di atas, dapat disimpulkan bahwa sistem informasi merupakan suatu kumpulan sistem yang akan menerima input berupa informasi yang akan diolah dalam suatu proses yang menghasilkan suatu output yang berguna bagi kebutuhan perusahaan atau user.

2.4 Proses Bisnis

Proses bisnis adalah suatu kumpulan dari aktivitas yang menghasilkan produk atau jasa yang bernilai bagi suatu organisasi, rekan bisnis dan atau customer. Suatu proses memerlukan input, output, dan aktivitas yang dapat diukur. Proses yang terjadi pada area fungsional suatu organisasi dapat berupa pengembangan produk yang melibatkan desain, teknik, manufaktur, pemasaran, dan distribusi (Rainer & G.Cegielski, 2011, p. 7).

Proses bisnis merupakan satu rangkaian dari aktivitas atau kegiatan untuk menghasilkan output yang diinginkan oleh perusahaan. Setiap proses bisnis akan selalu dimulai dengan adanya satu aktivitas pendahulunya, sebagai contoh stok barang gudang kosong akan memicu untuk membuat purchase orders (Magal & Word, 2012, p. 22).

Proses bisnis menurut (Considine & dkk., 2010, p. 53) adalah sekumpulan aktivitas yang saling berhubungan yang saling bekerjasama dalam suatu organisasi untuk mencapai suatu tujuan organisasi dimana tujuan tersebut pada umumnya berupa pemenuhan kebutuhan customer.

Gambar 2.1 Proses Bisnis Sumber : (Magal & Word, 2012, p. 5)

Proses bisnis yang terjadi dalam suatu perusahaan terbagi menjadi tiga bagian proses utama menurut (Considine & dkk., 2010, p. 56) yaitu:

1. Proses penjualan

Merupakan proses untuk menjual barang ke customer dan mengumpulkan kas dari suatu penjualan. Partisipannya berupa staf penjualan, customer, staf penagihan, dan gudang. Dalam proses ini, input yang diberikan berupa sales

order. Dan output yang dihasilkan merupakan invoice, struk, dan dokumen

pengiriman. 2. Proses pembelian

Merupakan proses yang bertujuan untuk memperoleh barang dari vendor dan mengatur stok untuk dijual ke customer dan menghindari stok barang habis. Pada proses ini, partisipannya berupa staf gudang, staf pembelian, staf penjualan, dan vendor. Input yang diperoleh berupa purchase requisition dan

back order. Dan output yang dihasilkan adalah purchase orders. 3. Proses manufaktur

Proses ini bertujuan untuk mengubah bahan mentah menjadi barang jadi. Partisipan terdiri dari staf produksi dan staf penjualan. Input dari proses ini adalah back order, notifikasi manufaktur, dan bahan mentah. Dan output-nya berupa barang jadi.

Berdasarkan definisi proses bisnis di atas, dapat disimpulkan bahwa proses bisnis merupakan suatu kumpulan aktivitas yang terjadi dalam suatu organisasi yang menghasilkan sesuatu yang bernilai sesuai dengan tujuan dari organisasi.

2.5 Proses Pembelian

Proses pembelian atau disebut juga dengan proses pengeluaran (expenditure

cycle) merupakan proses yang mencakup dua elemen yaitu fase pembelian untuk

pengadaan barang atau jasa dan fase account payable atau hutang untuk melakukan pembayaran (Considine & dkk., 2010, p. 441).

Secara umum proses pembelian dimulai dari aktivitas (Considine & dkk., 2010, p. 449):

1. Penentuan permintaan barang

Dalam proses ini, akan dilakukan pengumpulan permintaan barang dan membuat purchase requitition. Proses pengumpulan permintaan barang bisa dilakukan dengan cara manual atau dengan menggunakan automatic reorder

point. Barang yang diminta bisa berupa bahan mentah yang digunakan untuk

menghasilkan barang jadi ataupun barang non-inventori yang digunakan dalam konsumsi perusahaan sehari-hari. Proses pengumpulan permintaan barang biasanya ditangani oleh staf pembelian.

Setelah permintaan pembelian disetujui, maka proses pembuatan purchase

requisition baru dilakukan. Dokumen purchase requisition bersifat internal

yang berupa permintaan dari suatu bagian disuatu organisasi. Pembuatan

purchase requitition harus memperhatikan jumlah stok yang tersedia. Terutama

jika dokumen tersebut dibuat secara manual untuk mencegah pemesanan yang tidak sesuai prosedur.

2. Pemesanan barang

Dalam proses ini, bagian pembelian akan meminta quotation dari berbagai

vendor. Kemudian dari quotation yang diterima, bagian pembelian akan

memilih vendor dengan requirement yang telah ditentukan perusahaan. Menurut (Firestone & McElroy, 2005, p. 1) requirement dapat dilihat dari segi keuangan, ketepatan waktu pengiriman, waktu respon pelayanan, dan layanan setelah penjualan.

Setelah dilakukan pemilihan vendor, purchase order dibuat dan dikirimkan ke vendor. Dengan adanya purchase order, maka dokumen ini menjadi tanda persetujuan pembelian dan pembayaran yang telah dipesan. Purchase order juga akan dikirim ke bagian gudang.

3. Penerimaan barang

Pada proses ini dilakukan penerimaan barang yang dikirim dan mencatat barang yang diterima. Barang yang telah dikirim vendor akan diterima oleh staf bagian penerimaan barang dan dicek apakah sesuai dengan purchase order yang diterima dan barang diterima dalam kondisi baik. Staf juga akan menerima dokumen pengiriman yang di dalamnya terdapat nomor purchase

order. Setelah penerimaan barang, staf harus mencatat secara jelas mengenai

barang yang diterima baik secara manual ataupun menggunakan sistem. 4. Pembayaran barang yang dibeli

Pada proses ini, dilakukan persetujuan pembayaran dan melakukan pembayaran. Staf bagian hutang akan mencocokkan tagihan yang diterima dengan data barang yang sudah diterima yang terdapat dalam dokumen

penerimaan barang dan purchase order yang sudah dibuat. Jika sudah sesuai, pembayaran baru dapat dilakukan.

Pembayaran dapat dilakukan secara tunai atau non tunai. Pembayaran non tunai dapat dilakukan dengan melakukan pembayaran melalui rekening koran perusahaan.

2.6 Proses Retur

Proses retur terjadi ketika adanya complaint dari customer terhadap barang yang diterima karena barangnya rusak atau tidak sesuai dengan harapan yang dipesan

customer. Dokumen retur dibuat dengan merujuk pada surat tanda pengiriman dari

perusahaan. Sistem akan membalikkan transaksi sehingga barang kembali masuk ke gudang (SAP AG., 2010, p. 106).

Suatu dokumen retur digunakan karena pengiriman atau tagihan yang sudah masuk ke dalam sistem tidak boleh dihapus. Sehingga untuk memperbaikinya, barang yang dikembalikan tersebut perlu didokumentasikan pada nota retur dan pada tagihannya akan dihapus atau dikurangi dengan dokumen credit memo (SAP AG., 2010, p. 109).

2.7 Pengendalian Internal

Pengendalian internal yang ada dalam perusahaan bukanlah dimaksudkan untuk meniadakan semua kemungkinan terjadinya kesalahan atau penyelewengan, namun diadakan untuk menekan terjadinya kesalahan dan penyelewengan supaya hal ini dapat diatasi dengan cepat dan tepat.

Menurut AICPA dalam Statement On Auditing Standard No. 1 (AICPA, seperti dikutip oleh Basalamah, 2008:135), definisi pengendalian internal adalah sebagai berikut: “Pengendalian Internal terdiri dari rencana organisasi serta seluruh metode koordinasi dan pengukuran yang diterapkan oleh perusahaan untuk menjaga aktivanya, menguji keakuratan dan keandalan data akuntansinya, mendukung efisiensi operasionalnya, serta mendorong dipatuhinya kebijakan-kebijakan manajerial yang telah ditetapkan”

Laporan COSO (AICPA, seperti dikutip oleh Sunarto, 2003:137) mendefiniskan pengendalian internal sebagai berikut: “Pengendalian internal ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, personel satuan

usaha lainnya, yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut:

1. Keandalan pelaporan keuangan

2. Kesesuaian dengan undang-undang dan peraturan yang berlaku 3. Efektifitas dan efisiensi operasi-operasi

Konsep dasar yang terkandung dalam definisi tersebut adalah:

a. Pengendalian internal adalah suatu proses. Pengendalian internal merupakan cara untuk mencapai tujuan, bukan tujuan itu sendiri.

b. Pengendalian internal dipengaruhi oleh manusia. Pengendalian internal bukan hanya terdiri dari buku pedoman kebijakan dan formulir-formulir, tetapi juga orang-orang pada berbagai jenjang dalam suatu organisasi, termasuk dewan komisaris, manajemen, serta personel lainnya.

c. Pengendalian internal diharapkan memberikan keyakinan memadai, bukannya keyakinan penuh, bagi manajemen dan dewan komisaris satuan usaha karena adanya kelemahan-kelemahan bawaan yang melekat pada seluruh sistem pengendalian internal dan perlunya mempertimbangkan biaya dan manfaat.

d. Pengendalian internal adalah alat untuk mencapai tujuan, yaitu pelaporan keuangan, dan kesesuaian operasi.

Menurut Vallabhaeni, seperti dikutip oleh Basalamah (2008:136), pengendalian interna yang utama meliputi hal-hal sebagai berikut:

1. Adanya pemisahan tugas yang memadai

2. Adanya dokumentasi dan catatan-catatan yang memadai 3. Adanya otorisasi yang memadai dari manajemen

4. Adanya pengendalian yang memadai atas aktiva dan catatan 5. Adanya penilaian yang independen terhadap kinerja para pegawai 6. Adanya pegawai yang kompeten

7. Adanya uraian tugas

8. Adanya struktur organisasi yang baik dengan garis wewenang dan tanggung jawab yang jelas

9. Adanya pengelolaan (manajemen) yang baik dengan tingkat integritas yang tinggi

2.7.1 Unsur-Unsur Pengendalian Intern

Baik menurut Standar Profesional Akuntan Publik (SA Seksi 319) maupun Arens, Elder, dan Beasley (2005:274), struktur pengendalian internal dibagi menjadi lima unsur, yaitu:

1. Lingkungan pengendalian (control environment)

Lingkungan pengendalian mencakup seluruh tindakan, kebijakan, dan prosedur yang mencerminkan atau menggambarkan seluruh sikap manajemen, direktur, dan pemilik satuan usaha tentang pengendalian internal yang dapat menimbulkan kesadaran bagi para anggota organisasi tersebut mengenai pentingnya pengendalian semacam itu bagi satuan usaha yang bersangkutan.

Sebagian dari lingkungan pengendalian ini dapat dikendalikan oleh manajemen dengan menggunakan kebijakan-kebijakan dan prosedur tertentu, seperti:

a. Penggunaan anggaran dan laporan-laporan keuangan sebagai sarana untuk memformulasikan dan mengkomunikasikan, tujuan, perencanaan, dan kegiatan perusahaan yang bersangkutan.

b. Penggunaan pegawai yang saling menguji (check and balance) untuk memisahkan kegiatan-kegiatan yang tidak boleh digabung (tidak kompatibel) serta untuk mengadakan supervise oleh tingkatan manajemen yang lebih tinggi.

c. Adanya serta sampai seberapa jauh pengendalian terhadap penggunaan metode pengolahan data serta terhadap pengembangan dan pemeliharaan sistem oleh perusahaan tersebut.

Untuk tujuan pemahaman dan penetapan lingkungan pengendalian, berikut ini adalah sub elemen terpenting yang harus dipertimbangkan oleh auditor:

a. Integritas dan nilai-nilai etika b. Komitmen terhadap kompetensi

c. Partisipasi dewan komisaris dan komite audit d. Filosofi dan gaya operasi manajemen

e. Struktur organisasi

f. Pemberian wewenang dan tanggung jawab g. Kebijakan dan praktik sumber daya manusia

2. Penaksiran Risiko

Penaksiran risiko untuk tujuan pelaporan keuangan merupakan pengidentifikasian, analisis oleh manajemen atas risiko-risiko yang relevan terhadap penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum. Risiko yang relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan internal dan eksternal yang mungkin terjadi dan secara negatif berdampak terhadap kemampuan entitas untuk mencatat, mengolah, meringkas, dan melaporkan data keuangan konsisten dengan asersi manajemen dalam pelaporan keuangan.

Manajemen dapat membuat rencana, program atau tindakan yang ditujukan ke risiko tertentu atau dapat memutuskan untuk menerima suatu risiko karena pertimbangan biaya atau lain. Risiko yang dapat timbul atau berubah karena keadaan seperti perubahan dalam lingkup operasi, personel baru, sistem informasi baru atau yang diperbaikin, pertumbuhan yang pesat, teknologi baru, dan muncul competitor baru.

3. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu bahwa tindakan yang diperlukan telah dilaksanakan untuk menghadapi risiko dalam pencapaian tujuan perusahaan. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi.

Umumnya, aktivitas pengendalian yang relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan berikut ini:

a. Pemisahan tugas yang memadai

Empat pedoman umum dalam pemisahan tugas untuk mencegah salah saji, baik yang disengaja maupun yang tidak disengaja yang mempunyai kepentingan khusus bagi auditor, yaitu:

1. Pemisahan pemegang (custody) aktiva dari akuntansi.

2. Pemisahan otorisasi transaksi dari pemegang aktiva yang bersangkutan.

3. Pemisahan tanggung jawab operasional dari tanggung jawab pembukuan.

b. Otorisasi yang memadai atas transaksi dan aktivitas

Setiap transaksi harus diotorisasi memadai jika ingin pengendalian tersebut memuaskan. Otorisasi dapat dibedakan menjadi dua yaitu otorisasi umum (general authorization) dan otorisasi khusus (specific authorization). Manajemen menyusun otorisasi umum bagi perusahaan untuk ditaati bawahan diinstruksikan untuk menerapkan otorisasi umum dengan cara menyetujui seluruh transaksi dalam batas yang ditentukan oleh kebijakan. Contoh otorisasi umum adalah penerbitan daftar harga pasti untuk penjualan barang, batasan kredit untuk pelanggan, titik pemesanan kembali yang pasti untuk melakukan pembelian.

Otorisasi khusus dilakukan terhadap transaksi individual. Manajemen seringkali tidak dapat menyusun kebijakan umum otorisasi untuk beberapa transaksi. Sehingga manajemen lebih memilih membuat otorisasi berdasarkan kasus demi kasus. Misalnya adalah otorisasi transaksi penjualan oleh manajer penjualan atas mobil perusahaan yang telah dipakai. Kebijakan otorisasi baik umum maupun khusus harus dibuat oleh manajemen puncak.

c. Dokumen dan catatan yang memadai

Dokumen merupakan bukti terjadinya transaksi berikut harga, sifat, dan syarat-syarat transaksi. Contoh dokumen yang banyak dijumpai adalah faktur, cek, dan kontrak. Dokumen berfungsi sebagai penghantar informasi ke seluruh bagian organisasi client dan antara organisasi yang berbeda. Dokumen harus memadai untuk memberikan keyakinan memamdai bahwa seluruh aktiva dikendalikan dengan pantas dan seluruh transaksi tercatat dengan benar.

Prinsip-prinsip relevan tertentu dalam membuat rancangan dan penggunaan dokumen dan catatan yang pantas. Dokumen dan catatan sebaiknya:

a. Berseri dan prenumbered untuk memungkinkan pengendalian atas hilangnya dokumen dan sebagai alat bantu dalam penempatan dokumen jika diperlukan kembali.

b. Disiapkan pada saat terjadi atau sesudah segera.

c. Cukup sederhana untuk menjamin bahwa dokumen dan catatan dapat dimengerti dengan jelas.

d. Dirancang sedapat mungkin untuk multiguna sehingga meminimalkan bentuk dokumen dan catatan yang berbeda-beda. e. Dirancang dalam bentuk yang mendorong penyajian yang benar. d. Pengendalian Fisik atas aktiva dan catatan

Pengendalian fisik berhubungan dengan perbatasan dua jenis akses terhadap aktiva dan catatan penting, yaitu:

a. Akses fisik secara langsung

b. Akses tidak melalui perbuatan atau pengolahan dokumen seperti order penjualan yang memberi persetujuan untuk menggunakan atau menjual aktiva. Pengendalian ini terutama berhubungan dengan alat dan aturan pengamanan atas aktiva, dokumen, catatan, dan program komputer. Alat pengamanan mencakup tempat penyimpanan, penguncian gudang, pengaman luar perusahaan, perbatasan akses, missal yang diperbolehkan masuk gudang hanya orang-orang yang diberi wewenang oleh perusahaan. Hal ini dimaksudkan untuk mengurangi risiko terjadinya pencurian, relevan untuk asersi keberadaan (existence) dan keterjadian.

e. Penilaian independent terhadap kinerja

Kategori terakhir prosedur pengendalian adalah penelaahan yang hati-hati dan berkesinambungan atas ke empat prosedur yang lain, yang sering kali disebut pengecekan independen atau verifikasi internal. Kebutuhan pengecekan independen meningkat karena struktur pengendalian internal cenderung untuk berubah setiap saat jika tidak terdapat mekanisme penelaahan yang sering.

Karakteristik utama orang yang melakukan prosedur verifikasi internal adalah orang tersebut harus independen dan bertanggung jawab menyiapkan data. Sistem akuntansi yang terkomputerisasi dapat dirancang sehingga membuat banyak prosedur verifikasi internal diotomatisasi sebagai bagian dari sistem.

4. Informasi dan Komunikasi

Sistem informasi relevan dengan tujuan pelaporan keuangan, yang mencakup sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas dan untuk menyelenggarakan akuntabilitas terhadap aktiva, utang, ekuitas yang bersangkutan.

Komunikasi meliputi luasnya pemahaman personel tentang bagaimana aktivitas mereka dalam sistem informasi pelaporan keuangan berkaitan dengan pekerjaan orang lain dan cara pelaporan penyimpangan kepada tingkat yang semestinya dalam entitas. Komunikasi dapat dilakukan secara lisan dan melalui tindakan manajemen. Pembukaan saluran komunikasi membantu memastikan bahwa penyimpangan dilaporakan dan ditindak lanjuti.

5. Pemantauan

Pemantauan adalah proses penetapan kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan mencakup penentuan desain dan operasi pengendalian tepat waktu dan tindakan perbaikan yang dilakukan. Proses ini dilaksanakan melalui aktivitas pemantauan secara terus menerus, evaluasi secara terpisah, atau suatu kombinasi diantara keduanya.

Informasi untuk penilaian dan perbaikan dapat berasal dari berbagai sumber meliputi studi atas struktur pengendalian intern yang ada, laporan audit intern, laporan penyimpangan atas aktivitas pengendalian, laporan dari bank, umpan balik dari pegawai, dan keluhan dari pelanggan atas tagihan.

Catatan akuntansi yang digunakan untuk mencatat transaksi pembelian (Mulyadi,2001:308) adalah :

1. Register bukti kas keluar, adalah suatu jurnal untuk mencatat utang yang timbul dari pembelian.

2. Jurnal pembelian, jika dalam pencatatan utang perusahaan menggunakan

account payable procedure, jurnal yang digunakan untuk mencatat transaksi

pembelian adalah jurnal pembelian.

3. Kartu utang, jika dalam catatan utang perusahaan menggunakan account

payable procedure buku pembantu yang digunakan untuk mencatat utang kepada

4. Kartu persediaan, dalam sistem akuntansi pembelian. Kartu persediaan ini digunakan untuk mencatat harga pokok persediaan yang dibeli

2.8 Project Management

Project management merupakan suatu penggunaan dari pengetahuan, skills,

alat, dan teknik pada aktivitas proyek, yang aman bertujuan untuk mencapai harapan dari stakeholder yang sesuai atau melebih dari harapan (Marchewka, 2013, p. 9)

Menurut (Marchewka, 2013, p. 10), dalam menerapkan project management, ada beberapa elemen batasan yang terdapat pada kegiatan aktivitas ini yang menunjang project management yaitu budget, ruang lingkup, dan jadwal.

a. Ruang lingkup (scope)

Menentukan tujuan atau goal yang ingin dicapai dengan melakukan project

tersebut, sehingga mengetahui bagaimana cara untuk mencapai tujuan yang sudah dibuat.

b. Pendanaan (budget)

Dalam melakukan project management ini diperlukan keuangan dalam menjalankan project sehingga harus dibuat analisa terhadap keperluan proyek supaya proyek dapat berjalan dengan baik.

c. Penjadwalan proyek (schedule)

Waktu juga merupakan salah satu faktor penunjang dalam manajemen karena memiliki keterbatasan, sehingga penjadwalan harus dibuat guna mengetahui kapan project ini dapat terselesaikan sehingga dapat meminimalisir biaya (cost) yang diperlukan, semakin lama waktu dalam menjalankan project maka akan semakin besar biaya yang dikeluarkan oleh perusahaan.

2.9 ERP (Enterprise Resource Planning)

Sistem ERP memungkinkan perusahaan untuk mengintegrasikan fungsi-fungsi bisnis ke dalam proses bisnis yang unified dan terintegrasi (Govindaraju & Indriany). Menurut (Motiwalla & Thompson, 2012, p. 28), sistem ERP merupakan sistem yang digunakan dalam perusahaan untuk mengintegrasikan data dan digunakan untuk mendukung semua fungsi utama organisasi perusahaan. Dalam sistem ERP, aplikasi

Sistem ini bertindak sebagai repository pusat sehingga mengurangi redudansi data dan menambah fleksibilitas perusahaan.

Penerapan ERP pada suatu perusahaan memberikan keuntungan maupun kerugian. Secara sistem, ERP meningkatkan integrasi data dan aplikasi pada berbagai area funsional organisasi. Sehingga data cukup dimasukkan satu kali dan dapat digunakan disemua aplikasi yang ada dalam perusahaan. Di samping itu, pelatihan untuk karyawan juga lebih mudah dilakukan karena user interface yang konsisten.

Menurut (Tsamantanis & Kogetsidis, 2006, p. 121), keuntungan yang didapat oleh perusahaan yang menerapkan konsep ERP ini adalah perusahaan dapat mengotomatisasi proses bisnis yang terjadi. Di samping itu, setiap area fungsional dapat dengan mudah berkomunikasi dengan area lain karena system database tunggal.

Namun secara sistem, ERP juga mengandung kekurangan. Diantaranya berupa sulitnya melakukan konversi dan transformasi data dari sistem lama ke sistem baru. Di samping itu kompleksitas dalam peng-install-an, konfigurasi dan pemeliharaan sistem yang meningkat menyebabkan perusahaan memerlukan staf IT, hardware, jaringan, dan sumber daya software yang khusus.

2.10 SAP Business One

Menurut (SAP AG., 2010, p. 9), pada perusahaan kecil dan menengah ada sejumlah tantangan yang dihadapi. Tantangan yang paling umum dihadapi adalah terjadinya information gap dan process gap. Information gap yang dimaksud adalah terlambatnya informasi yang diterima untuk menjalankan bisnis yang efisien. Sedangkan process gap yang dimaksud terjadi ketika suatu pekerjaan tidak terotomatisasi atau otomatisasi berhenti hanya pada satu aplikasi. Dengan adanya

information gap dan process gap yang terjadi pada perusahaan kecil dan menengah,

SAP menawarkan suatu solusi yaitu dengan mengeluarkan SAP Business One. SAP Business One (SAP B1) adalah suatu solusi tunggal yang terjangkau untuk menjalankan proses bisnis perusahaan kecil maupun menengah. SAP B1 mencakup keuangan, penjualan, customer relationship management, supply chain management, inventori, pembelian, manufaktur skala kecil, project tracking, perencanaan, dan pelaporan (SAP AG., 2010, p. 9).

Gambar 2.2 Integrasi dalam SAP Business One Sumber: (SAP AG., 2010, p. 9)

Menurut (SAP AG., 2010, p. 11), SAP B1 memiliki sejumlah keuntungan bagi perusahaan, yakni:

1. Integrasi semua bagian bisnis sehingga semua informasi dapat terbagi merata pada seluruh bagian perusahaan.

2. Memberikan user tampilan yang didesain secara khusus untuk mendukung aktivitas kerja.

3. Pemrosesan data secara real time, sehingga data bisnis selalu up to date dan tersedia pada saat dibutuhkan.

4. Adanya pemberitahuan untuk melakukan koreksi secara otomatis ketika ada pembatasan yang dilanggar oleh pengguna.

5. Pelaporan dan analisa yang disederhanakan dengan kemudahan dalam pembuatan laporan.

2.10.1 Purchasing – Account Payable (A/P)

Menurut (SAP AG., 2013, p. 75), modul ini akan mulai dijalankan ketika stok barang mencapai titik tertentu. Dalam pengadaan barang, ada empat tahapan yang akan dilalui:

a. Purchase orders

Purchase orders (PO) adalah dokumen yang dikirimkan pembeli kepada vendor atau penjual yang menjelaskan mengenai detil barang yang dipesan.

Dimana semua barang yang dipesan tersebut telah disetujui jumlah dan harganya oleh pembeli dan vendor.

Ketika PO dimasukkan kepada sistem SAP B1, belum terjadi perubahan nilai stok pada bagian akuntansi, tetapi barang–barang yang dipesan sudah dapat dilihat jumlahnya pada bagian inventori dengan status barang adalah

ordered (SAP AG., 2013, p. 90).

Terdapat dua hal penting yang harus diisi pada PO, yaitu alamat Ship-to dan

Pay-to. Alamat Ship-to merupakan alamat tujuan dimana barang-barang akan

dikirim vendor. Alamat Pay-to merupakan alamat vendor yang diambil langsung dari master data record vendor (SAP AG., 2013, p. 91).

Untuk menghasilkan PO, user dapat menggunakan rekomendasi yang dihasilkan dari order recommendation report. Selain itu, PO juga dapat dihasilkan dari perbandingan quotation yang ditawarkan supplier dengan menggunakan quotation comparison report. Supplier yang dipilih adalah supplier yang memberikan harga yang terendah untuk jenis barang yang sama.

b. Goods receipt purchase orders (GR PO)

Goods receipt (GR) terjadi ketika bagian gudang menerima barang dari vendor. GR dapat dibuat berdasarkan PO atau tanpa referensi. Setelah

pembuatan GR, maka stok yang ada di inventori akan langsung di-update. Barang yang status awalnya ordered akan berkurang jumlahnya sesuai dengan yang diterima. Ketika barang telah diterima sepenuhnya, status yang muncul di PO akan berubah menjadi closed (SAP AG., 2013, p. 92).

Untuk mempermudah pembuatan dokumen, SAP B1 memberikan fungsi

copy to dan copy from. Copy to merupakan fungsi yang digunakan untuk

memindahkan data pada dokumen sebelumnya ke dokumen baru yang akan dibuat. Copy from merupakan fungsi yang digunakan pada suatu dokumen baru untuk memindahkan data dari dokumen lama ke dokumen baru.

Ketika GR PO di-input kedalam sistem, maka terjadi beberapa hal (SAP AG., 2013, pp. 98-99):

1. PO tidak dapat diubah ketika dokumen sudah tersalin semua.

2. Jika menjalankan inventori secara perpetual, GR PO akan membuat jurnal berupa inventori pada invoice belum ditagihkan untuk menambah nilai inventori.

3. Sistem akan meng-update kuantitas stok di inventori dan nilai barang per unit akan di-update berdasarkan harga pembelian yang digunakan di dokumen untuk barang yang dikontrol dengan metode FIFO atau moving

average.

Untuk menganalisa situasi inventori barang yang telah dipilih dapat dilihat pada laporan status inventori. Status inventori tersebut berupa:

1. Kolom In Stock menampilkan level stok barang saat ini.

2. Kolom Committed menampilkan stok barang yang telah dipesan customer dari sales order dan untuk penggunaan internal dari production order. 3. Kolom Ordered menampilkan kuantitas barang yang dipesan dari vendor

eksternal dan juga kuantitas barang yang dihasilkan yang akan dimasukkan ke dalam gudang.

4. Jumlah barang yang tersedia diperoleh dari kuantitas In Stock –

Committed + Ordered.

c. A/P invoices

Menurut (SAP AG., 2013, p. 100), A/P invoices di-input ke dalam SAP B1 ketika menerima suatu invoice dari vendor. A/P invoice dapat dibuat dengan referensi dari PO, GR PO maupun tanpa referensi sama sekali. Hasil posting dari invoice akan menambahkan data baru pada general ledger dan

meng-update akun vendor sesuai dengan jumlah hutang yang dibayarkan. A/P invoice

menjadi dasar untuk pembayaran ke vendor pada SAP B1.

Menurut (SAP AG., 2013, p. 102), ketika A/P invoice di-input pada SAP B1, hal-hal yang akan terjadi adalah:

1. GR PO akan meningkatkan nilai stok awal.

2. A/P invoice akan memasukkan suatu transaksi pada jurnal untuk melakukan update pada saldo vendor untuk menampilakan jumlah tagihan yang harus dibayarkan.

3. Pada A/P invoice tidak dapat dilakukan perubahan yang dapat berdampak pada jurnal ketika invoice sudah disimpan ke dalam sistem.

4. Invoice untuk barang yang telah dipenuhi pengirimannya pada GR/PO

akan berubah statusnya menjadi closed.

d. Outgoing payments

Menurut (SAP AG., 2013, p. 103), pembayaran dapat dilakukan dengan cara tunai, cek, kartu kredit ataupun transfer melalui bank. Jika pembayaran

sudah dicatat ke dalam sistem, maka akan dihasilkan jurnal baru yang akan mengurangi saldo vendor. Khusus untuk proses pembayaran di SAP B1, pencatatatan dilakukan pada modul Banking.

Untuk mengetahui pembayaran mana yang akan jatuh tempo, user dapat menggunakan aging report (vendor liabilities aging). Kemudian user juga dapat menggunakan cash flow projection untuk mengetahui pembayaran mana yang dapat dilakukan sesuai dengan kondisi keuangan yang ada.

Gambar 2.3 Tahapan Purchasing Sumber: (SAP AG., 2013, p. 75)

2.10.2 Business Partner (Rekan Bisnis)

Menurut (SAP AG., 2013, p. 271), pada SAP terdapat 3 jenis business partner, yaitu:

a. Leads

Leads merupakan calon customer yang berpotensi menjadi customer. Leads

data disimpan untuk melacak aktivitas penjualan. Pada leads, dokumen yang digunakan adalah sales quotation, sales order, sales opportunity, dan activity.

Leads tidak menggunakan dokumen invoice ataupun delivery.

b. Customers

Customers/pelanggan akan disimpan ke dalam master data yang digunakan

sebagai dasar bagi dokumen-dokumen yang berhubungan dengan proses penjualan.

c. Vendors

Vendors akan disimpan ke dalam master data yang akan digunakan sebagai

2.10.3 Items

Menurut (SAP AG., 2013, p. 413), items merupakan produk yang berupa barang atau jasa yang akan dijual. Informasi items disimpan pada item master data

record dalam mempermudah transaksi penjualan. Untuk jasa, dapat diperlakukan

sebagai barang fisik untuk dijual, atau dengan menggunakan tipe dokumen jasa. Pada SAP B1, pencatatan inventori dilakukan secara perpetual atau

non-perpetual (SAP AG., 2013, p. 449): a. Perpetual

Pada sistem ini, transaksi yang berhubungan dengan inventori akan mempengaruhi tingkat stok dan nilainya. Pada general ledger akan di-input secara otomatis.

b. Non-perpetual

Pada sistem ini, transaksi yang berhubungan dengan inventori akan mempengaruhi tingkat stok, tetapi tidak mempengaruhi nilai stok. Sedangkan pada general ledger tidak terjadi input secara otomatis.

Sedangkan untuk metode valuasinya menggunakan metode (SAP AG., 2013, pp. 453-459):

a. Moving average

Pada metode ini, nilai barang diperoleh dengan menghitung rata-rata harga barang dengan jumlahnya setiap ada perpindahan barang. Contohnya:

Barang yang ada di gudang berjumlah 5 buah dengan harga Rp 10.000,00 per buah, maka nilai barang yang ada menjadi Rp 50.000,00. Jika terjadi pembelian barang sebanyak 10 buah dengan harga Rp 15.000,00 per buah, maka nilai barang per buahnya berubah menjadi Rp 13.3333,00 per buah.

b. FIFO

Pada metode ini, nilai barang ditentukan secara terpisah sesuai dengan waktu perpindahan barang. Sehingga nilai barang yang lama dengan nilai barang yang baru masuk tidak sama tetapi sesuai dengan harga beli barang pada saat barang tersebut masuk ke gudang. Pada FIFO, barang yang pertama kali dibeli dan masuk ke gudang, merupakan barang yang pertama kali akan dikeluarkan dan dijual.

c. Standard cost

Dengan standard cost, nilai barang akan ditetapkan secara manual dan tidak berubah lagi. Nilainya tidak bergantung pada waktu perpindahan barang saat masuk ke gudang.

2.10.4 Inventory

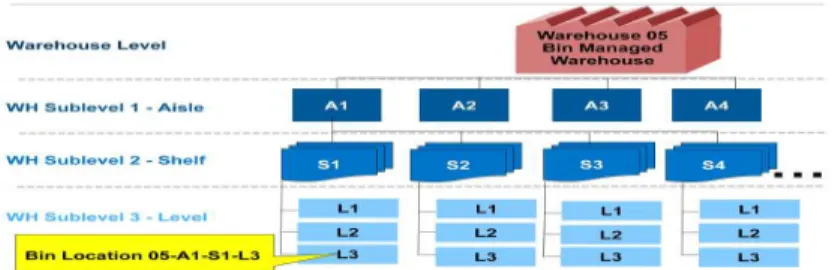

Menurut (SAP AG., 2013, p. 516), untuk mengatur proses logistik gudang digunakan bin location managements. Bin location managements dapat membantu melacak items pada gudang sehingga dapat mengoptimalkan ukuran ruang gudang dan juga mengalokasikan barang secara cepat dan mudah, serta perencanaan rute pengambilan barang secara efisien. Suatu gudang terbagi menjadi beberapa bagian yaitu:

a. Aisle / lorong

b. Shelf / rak

c. Level / tingkat

Susunan untuk kode bin location terdiri dari nomor gudang – lorong – rak – tingkat. Contoh berikut ini menggambarkan kode bin location:

Gambar 2.4 Contoh Penulisan Bin Location pada Gudang Sumber: (SAP AG., 2013, p. 516)

2.10.5 Pricing

Menurut (SAP AG., 2013, p. 596), dalam bisnis harga memiliki fleksibilitas. Setiap customer yang berbeda memperoleh harga yang berbeda tergantung dari

kondisi penjualan saat itu. Contohnya customer X yang memesan barang A mendapatkan harga Rp 3.000,00 per buah. Sedangkan customer Y mendapatkan harga Rp 3.100,00 per buah pada barang yang sama. Hal ini terjadi karena beberapa kemungkinan, diantaranya karena customer X merupakan customer setia yang sudah sering membeli barang di perusahaan, atau juga karena customer X membeli barang A dalam jumlah yang sangat besar sehingga memperoleh diskon.

Terdapat empat jenis pricing dalam SAP B1: a. Price lists

Price lists merupakan cara dasar dalam pemberian harga. Setiap harga

dimasukkan ke dalam price lists sesuai dengan rekan bisnis yang bersangkutan.

Price lists dapat diatur untuk kelompok customer yang berbeda. Pada setiap price lists dapat dimasukkan harga untuk setiap barang dan unit of measure.

b. Period and volume discount

Pengaturan harga juga dapat dilakukan untuk periode waktu tertentu. Misalnya, ketika customer membeli barang pada jumlah dan tanggal tertentu. Jika terdapat period and volume discount yang sesuai, maka harga yang muncul berdasarkan price lists sebelumnya akan ditimpa.

c. Discount groups

Discount groups merupakan pemberian diskon berdasarkan item group, item properties, dan item’s manufacturer. Jika terdapat harga discount group

yang sesuai, maka harga yang muncul berdasarkan period and volume discount akan ditimpa.

d. Special prices for BPs

Penentuan harga khusus bagi customer setia pada periode waktu tertentu dan pemesanan pada jumlah barang tertentu. Harga khusus akan langsung menimpa bentuk pemberian harga yang lainnya.

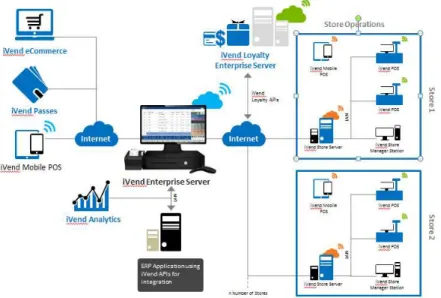

2.11 iVend Retail Solution Management

iVend merupakan suatu solusi pengaturan untuk produk ritel. iVend juga dikembangkan sebagai suatu solusi dari point of sales (POS) system. POS terutama

electronic POS merupakan sistem yang didesain untuk melayani proses pembayaran,

mengurangi waktu yang diperlukan customer untuk menunggu, memproses transaksi secara debit maupun kredit, bahkan dapat digunakan untuk mengetahui trend

pembelian sehingga perusahaan dapat menawarkan layanan yang sesuai dalam menghadapi persaingan dengan kompetitor (Drury, 2010, p. 31).

iVend juga telah terintegrasi dengan SAP yaitu SAP Business All-in-One (SAP A1) dan juga SAP Business One (SAP B1). Dengan kemudahan dalam penyebarannya, penggunaannya dan juga pengelolaanya disertai dengan harga aplikasi yang tidak mahal, iVend banyak digunakan oleh perusahaan-perusahaan ritel. Industri yang dapat menggunakan aplikasi ini tidak terbatas, seperti: pakaian, sepatu, optik, olahraga, buku, supermarket, dan industri-industri lainnya (Citixsys, 2014, pp. 4-5).

Terdapat beberapa tantangan dalam penggunaan POS pada bisnis ritel (Citixsys, 2014, p. 5), yaitu:

1. Belum sempurnanya pengintegrasian antara front end dengan aplikasi back end. Hubungan front end dan back end masih terputus sehingga data yang masuk di

front end harus dikirim secara manual agar dapat digunakan di back end.

2. Kontrol inventori dan pengisian atau pembaharuan produk yang masih belum terdapat di POS bisnis ritel umumnya.

3. Kurangnya pengendalian terhadap produk-produk yang diberikan promosi. Misalnya promosi produk buy one get one. POS belum dapat menjangakau kebutuhan user dengan tidak ada menu buy one get one pada aplikasinya. Sehingga, jika kasir tidak mempromosikannya kepada customer, kasir dapat menyimpan sendiri produk dari buy one get one, dan tidak akan ketahuan oleh

system maupun customer.

4. Data-data customer yang ada belum ada pengaturannya sehingga tidak ada data berupa customer yang telah langganan di toko.

iVend dibedakan menjadi dua atas perbedaan lokasi secara geografi, yaitu:

a. Head office (HO), kegunaanya adalah untuk:

1. Pengaturan dan pendefinisian dari penjualan ritel. 2. Pengaturan master data dan konfigurasi.

3. Pengaturan harga produk dan promosi.

b. Store, kegunaannya adalah untuk:

1. Pengaturan mesin kas.

2. Pengaturan peran dan hak dari user.

3. Pengaturan transaksi dengan HO dan toko-toko lainnya. 4. Pengaturan pembelian dan pengeluaran dari toko.

Menurut penyebarannya, iVend dibedakan mejadi tiga komponen, yaitu: 1. iVend enterprise, yang mana terdapat di HO.

2. iVend store, yang mana terdapat di toko untuk digunakan manager toko. 3. iVend POS, yang mana digunakan sebagai fungsi di mesin kas dan juga

pendaftaran.

Gambar 2.5 Business Architecture of iVend Deployment Sumber: (Citixsys, 2014, p. 6)

iVend dikonfigurasikan di HO. Pengguna dari HO diberikan hak untuk mendefinisikan, mempersiapkan dan mengontrol perusahaan ritelnya yaitu seperti mengontrol toko, hak pengguna, jenis-jenis promosi, dan pengaturan ritel lainnya.

iVend dapat dikonfigurasi dengan menggunakan kombinasi antara layanan integrasi dan replikasi. Layanan replikasi yang terdapat pada ritel iVend digunakan untuk mereplikasi master data dan data transaksional pada seluruh perusahaan ritel tersebut. Sedangkan layanan integrasi digunakan untuk mengintegrasi transaksi antara ritel iVend dengan aplikasi pengaturan bisnis (Citixsys, 2014, p. 8).

Beberapa menu yang terdapat pada iVend ritel adalah sebagai berikut (Citixsys, 2014, pp. 9-12), yaitu:

1. User and security management

Menu ini digunakan untuk mendefinisikan dan menetapkan peran sekuritas dan hak dari asosiasinya. Peran sekuritas akan ditetapkan kepada user-nya.

Kemudian pada menu ini juga akan didefinisikan posisi dari karyawan seperti kasir, sales, manager toko, dan peran lainnya. Selain itu juga akan dilakukan beberapa pengkodingan yang dapat ditambatkan pada transaksi untuk pencegahan terhadap pencurian dan kehilangan barang.

2. Inventory management

Menu ini digunakan untuk pengaturan database dari produk untuk diberikan standar, nomor seri, dan pengaturan batch. Barang juga dapat ditandai sebagai barang yang tidak dapat dikembalikan. Beberapa kegunaan pada inventory management, yaitu:

a. Dapat membuat, mengatur, membangun dan membagi-bagi per produknya pada toko individual.

b. Membuat dan mengatur pengumpulan produk di toko individual.

c. Melakukan pengecekan barang melalui nomor serial yang telah diberikan per produk.

d. Adanya beberapa jenis kategori pengukuran yang disediakan.

3. Stock transfer and local purchasing

Stock transfer and local purchasing tersedia pada transaksi di dalam toko. Stock transfer digunakan untuk membuat stock transfer antara toko-toko

ataupun antara toko dan gudang HO. Sedangkan kegunaan dari local

purchasing di toko adalah:

a. Untuk membuat Purchase Orders (PO) untuk vendor lokal pada toko. b. PO yang dibuat secara lokal akan langsung tersinkronisasi pada SAP B1. c. Menerima stock terhadap PO lokal yang mana langsung tersinkronisasi

dengan SAP B1 secara otomatis sebagai goods receipt PO.

4. Goods receipt and issue

Kegunaan goods receipt (GR) pada transaksi di toko adalah: a. Menerima stok atas PO yang telah dibuat maupun tanpa PO.

b. Menerima barang dengan melakukan scanning terhadap barang-barangnya.

Penggunann goods issue (GI) pada transaksi di toko adalah agar jumlah

stock barang yang dikirim sesuai dengan penjualan atau pengiriman atau juga

bisa juga tanpa dasar transaksi apapun (konsumsi yang terjadi langsung di toko).

2.12 Metodologi Accelerated SAP

Menurut (SAP AG., 2010, p. 33), metodologi Accelerated SAP (ASAP) merupakan salah satu metodologi standar atau yang umum digunakan oleh perusahaan ketika akan mengimplementasi sistem SAP yang baru. Metodologi ini berisikan road map (jalur) atau tahapan yang membantu implementasi SAP ini. Selain itu, ASAP juga berisikan perangkat-perangkat dan juga informasi yang bermanfaat dalam membantu tim member dalam mengimplementasikan SAP. Pemeriksaan kualitas nantinya akan digabungkan pada setiap akhir tahapan, yang mana nantinya dapat membantu dalam mengawasi pengerjaan dan juga dalam menentukan faktor–faktor kritikal yang akan menilai tingkat kesuksesan dalam implementasi ini. Tahapan–tahapan dalam metodologi ASAP ini adalah:

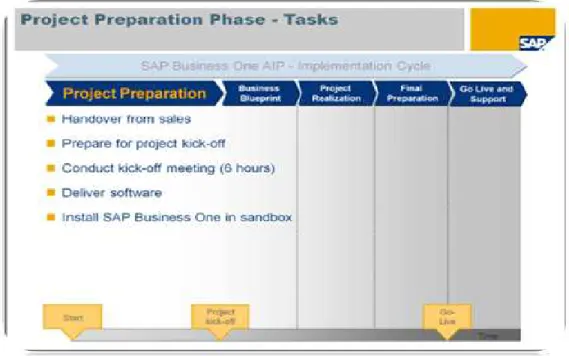

1. Project preparation

Menurut (SAP AG., 2010, p. 33), pada tahap ini project manager akan mengkoordinir dalam melakukan initiating project dan juga membuat persiapan dalam menjalankan project. Hal – hal yang akan dipertimbangkan oleh project manager dalam melakukan persiapan ini adalah:

a.Handover from sales, yaitu melakukan pertemuan dengan pihak penjual.

b. Project kick-off, yaitu menentukan waktu untuk melakukan pertemuan

dengan client untuk mempersiapkan untuk menjalankan project.

c.Conduct kick-off meeting, yaitu melakukan sesi presentasi ketika project akan

dijalankan dan menjelaskan keuntungan dari implementasi SAP.

d. Install software, yaitu melakukan instalasi software yang ada didalam

Gambar 2.6 Project Preparation Sumber: (SAP AG., 2010, p. 33)

Tujuan dari melakukan project preparation ini adalah membantu dalam menyediakan perencanaan awal dan juga persiapan untuk project SAP. Tahap ini juga akan membantu dalam identifikasi dan merencanakan daerah fokus utama yang nantinya akan dipertimbangkan.

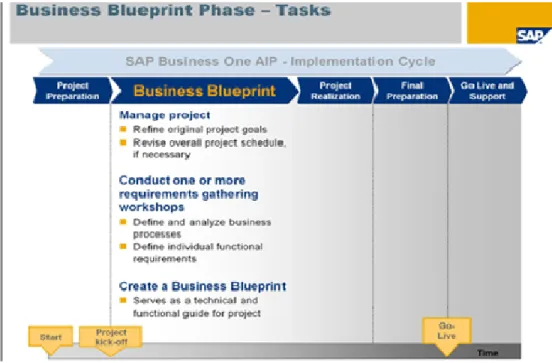

2. Business blueprint

Menurut (SAP AG., 2010, p. 65), tahapan ini merupakan tahapan dimana tim project mendapatkan gambaran secara garis besar tentang bagaimana proses bisnis dari perusahaan. Dan juga tim akan memahami bagaimana nantinya SAP yang akan diimplementasikan berjalan dalam menyokong kegiatan bisnis yang terjadi di dalam perusahaan. Proses yang akan berjalan atau terjadi selama fase blueprint ini adalah:

a.Scope document

Suatu kuisioner yang akan diberikan kepada perusahaan mengenai proses bisnis secara keseluruhannya.

Memahami proses bisnis dari tim inti, setelah itu akan melakukan dokumentasi terhadap proses bisnis.

c.To be

Membuat atau mengembangkan proses bisnis yang nantinya digabungkan dengan applikasi SAP berdasarkan dokumentasi dari as is. Setelah itu dilakukan dokumentasikan proses to be.

d. Gap analysis

Melakukan perbandingan proses yang sedang berjalan dan proses yang akan dijalankan, setelah itu nantinya akan didokumentasikan perbandingan antara kedua proses tersebut.

e.Sign off

Setelah proses yang di atas berjalan secara benar client akan melakukan tanda tangan yang menandakan project fase blueprint telah selesai.

Gambar 2.7 Blueprint Phase Sumber: (SAP AG., 2010, p. 65)

Tujuan dari fase ini adalah untuk membuat blueprint dari proses bisnis dan dokumentasi merupakan hasil dari solusi yang sesuai kebutuhan perusahaan. Dengan

adanya blueprint akan membantu perusahaan memahami proses bisnis yang dilakukan dengan menggunakan sistem SAP.

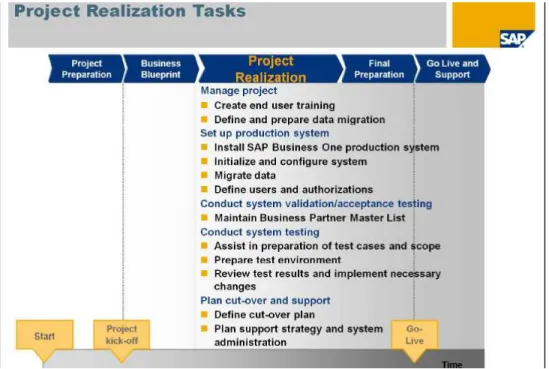

3. Realization

Menurut (SAP AG., 2010, p. 94), tahapan ini merupakan fase dimana akan mengimplementasikan semua proses bisnis yang telah didokumentasikan pada fase sebelumnya (blueprint). Dalam fase ini ada tiga proses utama yang akan dikerjakan, yaitu:

a.Baseline, yaitu melakukan konfigurasi terhadap proses bisnis yang penting

terlebih dahulu.

b. User acceptance, yaitu melakukan pemeriksaan terhadap kesesuaian

dengan permintaan dari client.

c. Sign off, yaitu menandakan fase realization selesai dengan meminta

persetujuan dari client

Gambar 2.8 Realization Phase Sumber: (SAP AG., 2010, p. 94)

Tujuan utama dari fase ini adalah untuk mengimplementasikan proses bisnis yang berdasarkan pada blueprint yang sudah dibuat pada fase

sebelumnya. Sasaran utamanya adalah menjalankan proses bisnis bersamaan dengan SAP yang sudah ada dan melakukan testing kelayakan.

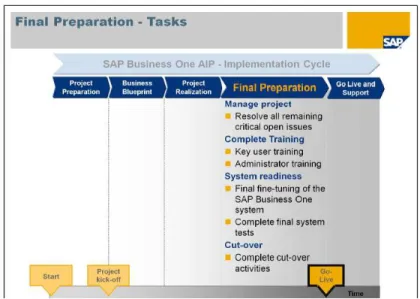

4. Final preparation

Gambar 2.9 Final Preparation Phase Sumber: (SAP AG., 2010, p. 209)

Menurut (SAP AG., 2010, p. 209), tujuan pada fase ini adalah untuk menyempurnakan implementasi. Pada tahap ini akan meliputi testing, end user

training, system management, dan juga cut over strategy. Ini berguna dalam

memperhitungkan kelayakan atau kesiapan sistem untuk go live. Proses yang ada pada fase ini:

a.Unit testing

Melakukan percobaan terhadap semua modul yang sudah direncanakan. b. Integration testing

Melakukan percobaan terhadap integrasi dari setiap modul yang sudah diimplementasikan.

c.User training

Melakukan pemberian pengenalan dan pengetahuan terhadap aplikasi yang baru diimplementasikan oleh perusahaan dan bagaimana mengoperasikan aplikasi tersebut.

Merupakan proses dimana akan dilakukan migrasi dari penggunaan sistem lama menuju sistem baru (SAP B1).

e.Sign off

Proses dimana client akan melakukan evaluasi dan kemudian nantinya akan ditandatangani dan menandakan fase final preparation ini sudah selesai.

Tujuan utama pada fase ini adalah melakukan finalisasi terhadap kesiapan perusahaan untuk masuk pada tahap go-live. Pada fase ini juga akan melakukan pembenahan terhadap permasalahan yang ada, sehingga nantinya ketika sudah selesai semua, perusahaan client akan siap untuk menjalankan sistem SAP.

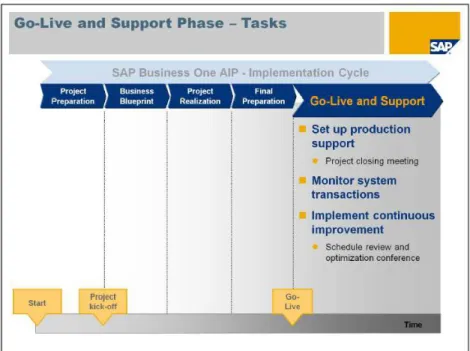

5. Go-live and Support

Menurut (SAP AG., 2010, p. 232), pada fase ini merupakan perpindahan tahap dari project-oriented, lingkungan pre-production menjadi operasional secara nyata dalam sehari-hari kegiatan bisnis. Proses yang terdapat pada fase ini adalah:

a. Production support

Merupakan fase dimana perusahaan (consultant) akan melakukan pertemuan dengan pengguna untuk memastikan bahwa sistem telah memenuhi kebutuhannya. Consultant akan mendampingi user dalam memakai sistem yang baru hingga user tidak lagi mengalami masalah dalam pemakaian sistem.

b. Monitor system transaction

Melakukan monitoring pada setiap transaksi yang terjadi apakah mengalami kendala pada kegiatan operasional.

c. Optimize performance

Melakukan penyempurnaan yang memungkinkan untuk dilakukan pada sistem.

d. Help desk and competency center

Gambar 2.10 Go-live and Support Phase Sumber: (SAP AG., 2010, p. 232)

2.13 Metodologi Adopsi

PT. Visi Inti Teknologi menggunakan metodologi adopsi dari ASAP sebagai acuan dalam mengimplementasikan project, dimana dapat diimplementasikan baik sebagian atau seluruh bagian dari tahapan metodologi ASAP tersebut. Metodologi yang digunakan dalam implementasi project memiliki lima fase. Fase metodologi yang diadopsi oleh perusahaan PT. Anugrah Visi Inti Teknologi dalam implementasi di PT. XYZ adalah:

1. Project preparation

a.Project plan preparation

Mencari informasi umum mengenai sistem lama yang sedang dijalankan oleh perusahaan dan melakukan penjelasan bagaimana peranan SAP yang akan diterapkan didalam perusahaan tersebut. Pada tahapan ini juga akan dilakukan penentuan project goal, project scope, dan schedule. b. Provide project organization

Tim consultant akan melakukan pengelompokan berdasarkan bagian

fungsionalitas dari bagian–bagian apa saja yang diperlukan dalam implementasi ini.

c.Existing process discussion

Semua anggota tim project akan berkumpul dan melakukan pembahasan terhadap proses lama, secara garis besar, yang sedang berjalan pada perusahaan. Dan kemudian akan mencari akar permasalahan yang mungkin nantinya akan timbul.

d. General setting

Pada tahapan ini tim akan melakukan pengaturan–pengaturan yang akan dikonfigurasikan pada sistem secara umum.

e.Project kick-off

Setelah semua proses di atas dijalankan semuanya maka akan dilanjutkan dengan menandatangani kontrak dari kedua belah pihak, dan ini akan dijadikan tanda ketika project ini akan dijalankan.

Gambar 2.11 Metodologi Adopsi ASAP

Sumber: (PT. Anugrah Visi Inti Teknologi, 2013)

2. Business blueprint

a.Existing process documentation

Tim project akan melakukan dokumentasi terhadap proses bisnis yang sedang berjalan yang mana telah didapatkan sebelumnya. Untuk mendokumentasikan existing process, akan digunakan flowchart diagram. Menurut (Considine & dkk., 2010, p. 214), sistem ini memberikan detail sebuah proses yang dilakukan, dan juga menggambarkan siapa aktor yang

terlibat. Notasi yang akan digunakan pada proses ini dapat dilihat pada lampiran L.1.

b. Get detailed customer’s business process

Melakukan diskusi untuk membahas bagian–bagian fungsionalitas secara terperinci yang mana bertujuan untuk memperoleh gambaran dari sistem yang akan dibuat untuk mendukung proses bisnis perusahaan tersebut.

Menurut (Satzinger, B.Jackson, & D.Burd, 2005, pp. 128-129), dalam mendapatkan user requirement perlu dibuat suatu pemodelan yang nantinya membantu analyst untuk memahami proses yang berlangsung dan menemukan kelemahannya. Dan untuk memastikan bahwa system analyst telah memahami proses yang berlangsung, system analyst akan me-review hasil dokumentasi dengan user. Cara yang sama juga digunakan oleh consultant dimana pemodelan dilakukan dengan menggunakan flowchart diagram. Lalu didiskusikan dengan user agar dapat menyamakan pemahaman proses yang terjadi antara consultant dengan client. Selain melakukan diskusi, consultant juga melakukan observasi dengan mengamati proses bisnis yang berlangsung di tempat client.

c.Blueprint documentation

Tim consultant akan mendapatkan kebutuhan dari bisnis client dan kemudian proses bisnis tersebut akan dipetakan kedalam proses bisnis yang sudah didukung oleh SAP B1. Sebelum merancang blueprint proses bisnis,

consultant akan menemukan terlebih dahulu gap yang terjadi jika proses bisnis

yang akan datang dengan SAP B1.

Blueprint akan didokumentasikan dengan menggunakan VIT flowchart diagram. VIT diagram merupakan diagram yang dikembangkan sendiri oleh

perusahaan Visi Intech. Dalam diagram ini, notasi yang digunakan hampir sama pada as is. Hanya saja, pada proses yang berhubungan dengan komputer digambarkan dengan memberikan lambang sistem yang digunakan. Selain itu,

database tidak lagi digambarkan. Notasi yang akan digunakan pada proses ini

dapat dilihat pada lampiran L.2.

Setelah didokumentasikan, hasil dokumentasi akan dibaca oleh client dan dievaluasi bersama agar blueprint yang dihasilkan sesuai dengan harapan. 3. Project realization

a.Technical environment setup

Pada tahap ini akan dilakukan analisa terhadap kebutuhan–kebutuhan secara teknis yang diperlukan yang digunakan untuk mendukung kegiatan

project ini.

b. System initialization

Tim akan membuat database yang dibutuhkan oleh client yang nantinya akan digunakan dalam proses bisnis.

c.Technical development

Merupakan tahap dimana consultant akan melakukan konfigurasi berdasarkan pada blueprint yang sudah dibuat dan sudah disetujui sebelumnya. d. Internal testing and bug fixing

Setelah melakukan konfigurasi dan melakukan pengaturan maka kemudian akan dilakukan tahap uji coba terhadap pengaturan dan konfigurasi yang sudah dilakukan. Dan apabila terjadi kesalahan (bugs dan errors) akan segera dilakukan perbaikan secepatnya.

e.User’s server installation

Proses melakukan instalasi aplikasi/software SAP B1 dan server pada perusahaan client.

f.Create training scenario

Tim akan membuat jadwal pelatihan kepada karyawan yang nantinya akan menggunakan aplikasi ini dalam operasional sehari–hari.

4. Final preparation

a.Training and user testing

Kegitan pelatihan yang diberikan kepada karyawan, kemudian akan dilakukan uji coba terhadap beberapa proses bisnis dengan skenario yang berbeda sehingga karyawan sudah paham benar terhadap penggunaan SAP ini. b. Final configuration and bugs fixing

Melakukan konfigurasi akhir pada sistem. Selain itu, tim juga akan melakukan perbaikan terhadap errors dan bugs yang ditemukan selama pelatihan.

c.Create or import opening balances

Tim akan melakukan migrasi data terhadap transaksi–transaksi yang ada dilakukan perusahaan client.

5. Go-live and support

a.System review according to post go live checklist

Tim akan melakukan review terhadap sistem berdasarkan checklist yang sudah dibuat sebelumnya.

b. Go live meeting

Melakukan pertemuan dengan pihak client untuk memastikan waktu kapan untuk go-live.

c.Implementation go live

Setelah semua check list terpenuhi dan sudah waktumya go live, maka sistem yang sudah dikonfigurasi akan dijalankan secara operasional.

d. Project sitting

Setelah project dijalankan maka tim akan membantu secara langsung dalam penggunaan aplikasi. User akan ditemani dalam jangka waktu tertentu untuk penggunaan aplikasi ini.

e.Provide support for operational activities

Tim nantinya akan membuat manual book untuk perusahaan yang nantinya akan digunakan ketika user mengalami kendala.

f.Review reporting and system

Tim akan melakukan review terhadap report dan juga sistem yang telah dijalankan.

g. Project closing

Tim akan menyelesaikan perjanjian yang sudah dilakukan sebelumnya sebagai tanda akhir dari project yang telah selesai.

2.14 Strategi Implementasi

Pada saat testing sudah dijalankan dan kebutuhan dari client sudah terpenuhi, maka selanjutnya sistem tersebut akan segera diimplementasikan dalam proses bisnis. Untuk melakukan proses implementasi ini, project manager memiliki tanggung jawab penuh untuk menerapkan sistem. Dalam implementasi akan dilakukan pemindahan informasi perusahaan guna kegiatan operasional. Ketika melakukan implementasi ada beberapa pendekatan yang dapat dilakukan oleh project

a.Direct cutover

Menggunakan strategi pengimplementasikan total secara menyeluruh. Maksudnya adalah langsung menggunakan sistem baru menggantikan sistem lama yang sudah berjalan di dalam perusahaan. Menggunakan strategi ini memiliki risiko yang sangat besar dalam implementasinya.

b. Parallel

Strategi ini menggunakan cara implementasi sistem baru beroperasi beriringan dengan sistem lama. Sehingga apabila terjadi error pada sistem baru, sistem masih memiliki back up pada sistem yang lama.

c. Phased

Strategi implementasi dengan menggunakan cara menginstalasi sistem baru secara bertahap atau per-module yang akan ditingkatkan penggunaan sistemnya secara waktu ke waktu dalam operasi di dalam operasi bisnis.

Gambar 2.12 Metodologi Implementasi

Sumber: (Information Technology Project Management, 2013, p. 283)

Menurut (Agustiawan, 2011), perubahan yang disebabkan karena adanya implementasi sistem informasi perlu dilakukan dengan cara membentuk tim implementasi project sistem informasi. Dimana tim ini akan bertanggung jawab pada proses penggunaan dan adopsi sistem informasi oleh pengguna di dalam perusahaan sehingga tim ini harus memiliki kemampuan penggunaan teknologi, pengetahuan proses bisnis, dan budaya organisasi perusahaan.

2.15 Gap Analysis

Gap analysis (Anonymous, 2013), merupakan ilmu formal yang mempelajari proses bisnis yang sedang berjalan dan bagaimana nantinya akan berubah diwaktu

yang akan mendatang. Titik yang harus diingat adalah gap analysis ini bertujuan untuk memberikan nilai tambah bagi bisnis yang sedang berjalan. Pada umumnya

stakeholder memiliki gambaran tentang tujuan apa yang ada pada perusahaan baik,

organisasi, proses, dan teknologi. Akan tetapi sering kali gambaran yang mereka pikirkan tidak sesuai dengan apa yang menjadi kenyataan. Dengan menggunakan gap

analysis perusahaan akan mendapat bantuan untuk menggambarkan perbedaan yang

terjadi di dalam perusahaan. Ada tiga kategori yang muncul di dalam perbedaan: a.Orang, ini biasanya membahas mengenai kemampuan seseorang dalam

mengerjakan tugas yang menjadi tanggung jawabnya di dalam perusahaan, b. Proses, didapat dengan cara menganalisa proses bisnis yang ada di dalam

perusahaan, sebagai contohnya adalah menilai apakah ada proses yang sifatnya tidak jelas hubungannya antara proses di dalam perusahaan.

c.Teknologi, perbedaan yang ada dapat dilihat pada kemampuan teknologi yang diterapkan oleh perusahaan guna mendukung proses bisnis apakah dapat menunjang atau tidak pekerjaan perusahaan.

Dalam pembuatan business blueprint, (SAP AG., 2013, p. 19), fit gap analysis digunakan untuk memetakan proses yang ada dengan SAP Business One, dan memberikan solusi jika terjadi gap.

2.16 Failure Mode and Effect Analysis

Menurut (Black, 2009, p. 32), Failure Mode and Effect Analysis (FMEA) merupakan teknik yang digunakan untuk memahami dan memberi prioritas terhadap risiko yang mungkin terjadi dalam fungsi sistem, fitur, atribut, komponen, dan

interface. Pencegahan terhadap kegagalan sistem tidak hanya digunakan pada saat testing, tetapi juga digunakan pada saat design maupun implementasi. Sehingga,

mengurangi dampak dari risiko yang mungkin terjadi.

Dalam menggunakan teknik ini, ada beberapa kolom yang digunakan untuk menganalisa risiko tersebut:

a.Severity, yang menggambarkan efek kegagalan baik langsung maupun tidak

langsung pada sistem. Skala yang diberikan untuk menggambarkan dampak yang diberikan berupa angka satu sampai lima. Dimana angka satu merupakan skala yang paling buruk dan angka lima menunjukkan risiko yang paling tidak berbahaya. Berikut penjabaran terhadap skala tersebut: 1. Kehilangan data, kerusakan hardware, masalah keamanan.

2. Kehilangan fungsionalitas yang tidak ada solusi. 3. Kehilangan fungsionalitas yang masih memiliki solusi. 4. Kehilangan fungsionalitas parsial.

5. Kosmetik atau trivial.

b. Priority, menggambarkan dampak kegagalan bagi user, customer, dan

operator. Skala yang digunakan berupa angka satu sampai lima. Berikut

penjabaran skala tersebut:

1. Kehilangan total dari nilai sistem.

2. Kehilangan yang tidak bisa diterima dari nilai sistem. 3. Kehilangan yang mungkin dapat diterima pada nilai sistem. 4. Kehilangan yang dapat diterima pada nilai sistem.

5. Kehilangan yang dapat diacuhkan pada nilai sistem.

c.Likelihood, menggambarkan kerentanan terjadinya sebuah risiko. Skala yang

digunakan berupa angka satu untuk yang paling rentan terjadi sampai lima untuk yang paling jarang terjadi. Berikut penjabaran skala tersebut:

1. Pasti mempengaruhi semua user.

2. Sepertinya akan mempengaruhi beberapa (banyak) user. 3. Dapat mempengaruhi beberapa (banyak) user.

4. Pengaruh terbatas pada beberapa user.

5. Tidak dapat dibayangkan dalam penggunaan nyata.

2.17 Implementation Tools

Dalam melakukan implementasi, ada beberapa alat yang dapat digunakan untuk mempermudah proses implementasi. Menurut (SAP AG., 2012), SAP telah menyediakan tools tersebut, berupa:

a.Data transfer workbench (DTW)

Tools ini digunakan untuk melakukan migrasi data dari sumber eksternal.

Data sumber yang akan dipindahkan dapat berupa Microsoft Excel atau ODBC (Open Database Connectivity).

Data yang dipindahkan dapat berupa master data, seperti data business

partner, item records, kemudian dokumen yang statusnya masih open, opening balances untuk items, dan G/L accounts (SAP AG., 2010, p. 49).

Tools ini digunakan untuk mempermudah melakukan konfigurasi

perusahaan yang akan menggunakan SAP. Di dalam tools ini, consultant akan diarahkan melalui wizard sehingga terdapat pendekatan yang sama dalam melakukan konfigurasi. Jika consultant akan melakukan konfigurasi perusahaan baru, perusahaan dapat memilih pilihan New Using Wizard.

c.Solution packager

Tools ini digunakan oleh ISV (independent software vendor) untuk

menyiapkan sejumlah konfigurasi atau pengaturan untuk dimasukkan ke dalam

database SAP B1. Dalam melakukan migrasi tersebut, versi SQL Server yang

digunakan pada tools ini tidak boleh lebih rendah dari yang digunakan ISV (SAP AG., 2014).

d. Quick copy

Tools ini digunakan untuk meng-copy data tertentu diantara dua perusahaan

pemakai SAP Business One. Data tersebut dapat berupa pengaturan konfigurasi, master data berupa chart of account, queries, dan report.

2.17.1 User Defined Table (UDT)

User defined table (UDT) adalah tabel yang ditambahkan ke dalam sistem

untuk menyimpan informasi tambahan. UDT dapat digunakan untuk membuat UDO (User Defined Object) sehingga membantu developer dalam membangun add-ons. Untuk menampilkan UDT, dapat dilakukan dengan memilih Tools pada menu

toolbars lalu pilih Customization Tools lalu pilih User Defined Tables (SAP AG.,

2014)

2.17.2 User Defined Field (UDF)

User defined fields (UDF), merupakan suatu cara untuk menambahkan field

baru pada form standard SAP Business One yang dimanfaatkan untuk menyimpan informasi tambahan yang diperlukan oleh perusahaan client. Pengaturan untuk menambahkan UDF dapat dilakukan pada user defined field management (SAP AG., 2014, p. 3).

User defined object (UDO) merupakan suatu fungsi yang berguna untuk

menambahkan logika bisnis yang baru atau untuk membuat suatu object baru di dalam SAP Business One. Objek tersebut berupa form baru yang di-create dengan bantuan dari fungsionalitas yang sudah ada di dalam SAP business one (SAP AG., 2014).

2.18 Kerangka Pikir

Kerangka Pikir

Project Preparation Business Blue Print Realization Final Preparation

Project plan preparation

Project Organization

Preparation

Project kick off

Mendokumentasi

existing process dan

permasalahan yang terjadi

Menganalisa kebutuhan user

Pengaturan Chart Of Accounts

Merancang proses bisnis yang baru

Mengkostumisasi *UDT Mengkostumisasi *UDF Mempersiapkan form dan report Mengkonfigurasi sistem dengan query Data migration Membuat user manual Keterangan:

*UDT : User Defined Table *UDF : User Defined Field *UDO : User Defined Object

* BP Opening Balances : Business Partner Opening

Balances

Mengkostumisasi *UDO menemukan gap yang

terjadi dengan sistem

Membuat Master data

Internal Testing