Perbandingan Tarif Tindakan Operasi Berdasarkan Relative Value

Unit (RVU), Indonesia Case Based Groups (INA-CBG’s)

dan Tarif Kolegium

Achmad R. Muttaqien Al-Maidin

1, Noer Bahry Noor

2, Syahrir A. Pasinringi

31,2,3 Bagian Manajemen Administrasi Rumah Sakit

Fakultas Kesehatan Masyarakat Universitas Hasanuddin

397-409

Adanya berbagai jenis tarif dan kesenjangan terhadap jasa pelayanan khususnya tinda-kan operasi menjaditinda-kan peluang sekaligus ancaman bagi rumah sakit untuk menentutinda-kan tarif pelayanan mana yang harus ikuti sesuai dengan daya beli masyarakat dengan melakukan anal-isis perbandingan tariff yaitu tarif berdasarkan Relative Value Unit (RVU), tarif berdasarkan

Indonesia Case Based Groups (INA-CBG’s) dan tarif Kolegium untuk tindakan operasi

se-hingga dengan analisis ini, diharapkan menjadi acuan bagi rumah sakit dalam menerapkan tarif pelayanan yang lebih rasional. Penelitian kuantitatif dengan metode analisis komparatif tarif yang dimaksudkan untuk membandingkan perbedaan antara tarif berdasarkan Relative

Value Unit (RVU), Indonesia Case Base Groups (INA-CBG’s) dan tarif kolegium di kamar

operasi RSUD Embung Fatimah Kota Batam Kepulauan Riau tahun 2013. Analisis perbandingan tarif menunjukkan penetapan tarif dengan menggunakan RVU dengan pendekatan DDIII sudah sesuai diterapkan untuk masyarakat miskin penerima bantuan melalui program Jamkesmas atau tarif yang diberlakukan dalam sistem pembayaran INA-CBG memiliki nilai CRR untuk UC DDIII sudah mendekati 100%. Namun beberapa sub diagnosis masih dibutuhkan penyesuaian tarif.

Kata kunci: tarif, RVU, INA-CBG’s, Tarif Kolegium ABSTRAK

Pendahuluan

R

umah sakit merupakan sebuahlembaga usaha yang padat karya yang multi disiplin, padat modal, padat teknologi, padat ilmu, padat sistem, padat tenaga, serta dipengaruhi oleh lingkungan yang selalu berubah. Rumah Sakit Umum Daerah (RSUD) adalah unit kerja atau SKPD (Satuan Kerja Pemerintah Daerah) yang paling banyak diubah statusnya

men-jadi BLUD (Badan Layanan Umum Daerah). Pengalihan status RSUD menjadi BLUD dapat dimaknai sebagai sebuah ben-tuk profesionalisme pelayanan publik di pemerintahan daerah. Namun, sebagai pi-hak mengkritik ini karena sebenarnya menunjukkan bahwa PEMDA (Pemerintah Daerah) belum mampu mengelola dan memberdayakan dana yang dimilikinya untuk menyediakan pelayanan publik yang

Al-Sihah : Public Health Science Journal

Alamat Korespondensi: ISSN : 2086-2040

berkualitas. Bahkan ada yang pesimis bahwa BLUD tidak akan berhasil kecuali hanya menjadi sumber penghasilan bagi para pengelolanya.

Strategi penetapan tarif untuk layanan kesehatan merupakan suatu hal yang kom-pleks dan bervariasi karena harus memper-hatikan banyak faktor yang menjadi pertim-bangan. Dalam masa transformasi dan per-siapan menjadi BPJS (Badan Penyelenggara Jaminan Sosial), risiko pembiayaan jaminan kesehatan dan anggaran yang dibutuhkan untuk menjalankan sistem ini perlu diprediksi salah satunya dengan melakukan suatu kajian untuk menghitung perkiraan biaya yang akan dikeluarkan sehingga risiko ke depan yang terkait dengan aspek finan-sial dapat diantisipasi.

Di rumah sakit, tindakan operasi san-gat beragam jenisnya dan terdapat berbagai jenis tarif yang berlaku dirumah sakit, yaitu tarif JAMKESMAS (tarif yang mengacu pada tarif INA-CBG’s) tarif yang diberlaku-kan di rumah sakit secara umum dan tarif kolegium. Tarif Jamkesmas yang berdasar-kan INA-CBG’s saat ini dikhawatirberdasar-kan da-pat merugikan rumah sakit. tetapi rumah sakit harus menjalankan fungsinya sehingga memaksa rumah sakit mengurangi kualitas kepada pelayanan masyarakat.

Begitu pula dengan tarif Kolegium yang ditetapkan oleh yang ditetapkan oleh organisasi profesi Pengurus Besar Ikatan

Dokter Indonesia (PB IDI) berdasarkan Su-rat Keputusan No. 2527/PB/A.4/11/2012 tentang tarif jasa medis tindakan pembeda-han dokter spesialis. Tarif Kolegium terse-but dianggap terlalu mahal dan membebani masyarakat selaku pengguna pelayanan ke-sehatan.

Masalah yang terjadi di RSUD Em-bung Fatimah Kota Batam adalah terdapat dua dasar penetapan tarif yaitu tarif ber-dasarkan INA’CBG’s dan tarif Kolegium. Karena perbedaan yang sangat signifikan seperti yang terlihat pada tabel 1 diatas, maka pihak rumah sakit membutuhkan anal-isis lebih lanjut mengenai biaya yang sesuai dengan kemampuan rumah sakit untuk bisa

survive maka dibutuhkanlah metode

penetapan tarif dengan Relative Value Unit (RVU), metode ini yang mendekati perhi-tungan biaya yang rasional berdasarkan biaya ril di rumah sakit.

Adanya berbagai jenis tarif dan kesen-jangan terhadap jasa pelayanan khususnya tindakan operasi menjadikan peluang seka-ligus ancaman bagi rumah sakit untuk me-nentukan tarif pelayanan mana yang harus ikuti sesuai dengan daya beli masyarakat. Oleh karena itu, perlu dilakukan analisis terhadap ketiga jenis tarif tersebut yaitu tarif berdasarkan Relative Value Unit (RVU), tarif berdasarkan Indonesia Case Based

Groups (INA-CBG’s) dan tarif Kolegium

untuk tindakan operasi sehingga dengan

398 AL-SIH AH

analisis ini, diharapkan menjadi acuan bagi rumah sakit dalam menerapkan tarif pe-layanan yang lebih rasional. Penelitian ini bertujuan untuk melakukan analisis per-bandingan tariff yaitu tarif berdasarkan

Relative Value Unit (RVU), tarif

berdasar-kan Indonesia Case Based Groups (INA-CBG’s) dan tarif Kolegium untuk tindakan operasi

Metode Penelitian

Lokasi dan Rancangan Penelitian

Penelitian ini dilakukan di RSUD Embung Fatimah Kota Batam Kepulauan Riau pada bulan Oktober – November ta-hun 2013.

Populasi dan sampel

Yang menjadi populasi adalah semua tarif pada tindakan operasi Rumah Sakit Umum Daerah Embung Fatimah Kota Batam tahun 2013. Yang menjadi sampel adalah empat jenis tindakan operasi terban-yak yang berada di kamar operasi Rumah Sakit Umum Daerah Embung Fatimah Kota Batam tahun 2013.

Metode Pengumpulan data

Data yang digunakan ialah data primer, dalam penelitian ini diperoleh den-gan cara pengisian kuesioner biaya inves-tasi, operasional dan tarif oleh responden yang bersangkutan didalam penelitian ini dan data sekunder dalam penelitian ini diperoleh dengan cara mengambil data

yang telah diolah dari sumber lain.

Analisis data

Jenis penelitian yang digunakan adalah penelitian kuantitatif dengan metode analisis perbandingan tarif yang dimaksud-kan untuk membandingdimaksud-kan perbedaan antara tarif berdasarkan Relative Value

Unit (RVU), Indonesia Case Base Groups

(INA-CBG’s) dan tarif kolegium di kamar operasi RSUD Embung Fatimah Kota Batam Kepulauan Riau tahun 2013. Data yang telah diperoleh kemudian dimasuk-kan/diinput ke dalam program Excel ke-mudian disajikan dan dianalisis secara deskriptif kemudian hasil temuan tersebut akan di dianalisis dengan hasil penelitian

unit cost + konstanta. Hasil Penelitian Perbandingan Tarif

Perbandingan tarif dianalisis berdasa-kan : (1) Relative Value Unit (RVU), (2) tarif Indonesia Case Based Group (INA-CBG) dan (3) tarif jasa kolegium. Perband-ingan tarif tersebut dianalisis lebih lanjut dengan membandingkan tingkat pengem-balian biaya (Cost Recovery Rate = CRR) setiap sub diagnosis tindakan di kamar be-dah.

Perbandingan Tarif Herniatomy

Perbandingan tarif herniatomy adalah perbandingan tarif berdasarkan (1) Relative

Value Unit (RVU), (2) tarif Indonesia Case

399 AL-SIH AH

Based Group (INA-CBG) dan (3) tarif jasa

kolegium ditambah dengan biaya satuan berdasarkan setiap jenis tindakan dan sub

diagnostic di kamar operasi, dengan biaya

satuan berdasarkan ketiga jenis double

distibution yakni dengan DDI untuk Unit Cost I, DDII untuk Unit Cost II dan dengan

menggunakan pendekatan DDIII atau Unit

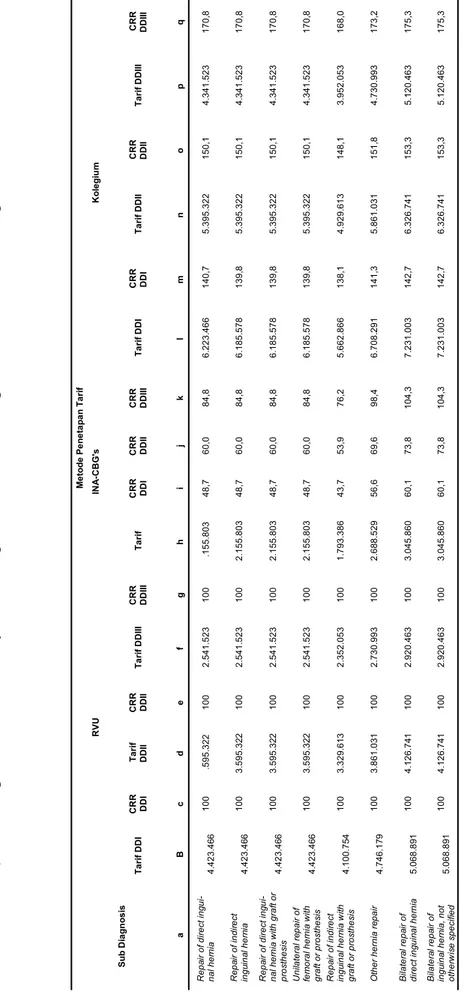

Cost III. Tabel 1 menunjukkan

perbandin-gan tarif berdasarkan DDI untuk sub diag-nosis Repair of direct inguinal hernia menggunakan tarif kolegium maka besarnya tarif Rp.6.223.466 (CRR=140,7%), dengan memakai tarif INA-CBG Rp.2.155.803 (CRR=48,7%) namun jika memakai RVU tarif sebesar Rp.4.423.466 dengan tingkat pengembalian biaya sebesar 100%. Per-bandingan tarif berdasarkan DDII untuk sub diagnosis Other hernia repair mengguna-kan tarif kolegium maka besarnya tarif Rp.5.861.031 (CRR=151,8%), dengan

me-makai tarif INA-CBG Rp.2.688.529

(CRR=69,6%) namun jika memakai RVU tarif sebesar Rp.3.861.031 dengan tingkat pengembalian biaya sebesar 100%. Per-bandingan tarif berdasarkan DDIII untuk sub diagnosis Bilateral repair of inguinal

hernia, not otherwise specified

mengguna-kan tarif kolegium maka besarnya tarif Rp.5.120.463 (CRR=175,3%), dengan

me-makai tarif INA-CBG Rp.3.045.860

(CRR=104,3%) namun jika memakai RVU tarif sebesar Rp.2.920.463 dengan tingkat

pengembalian biaya sebesar 100%.

Perbandingan Tarif Prostatectomy

Perbandingan tarif prostatectomy adalah perbandingan tarif berdasarkan (1)

Relative Value Unit (RVU), (2) tarif Indo-nesia Case Based Group (INA-CBG) dan

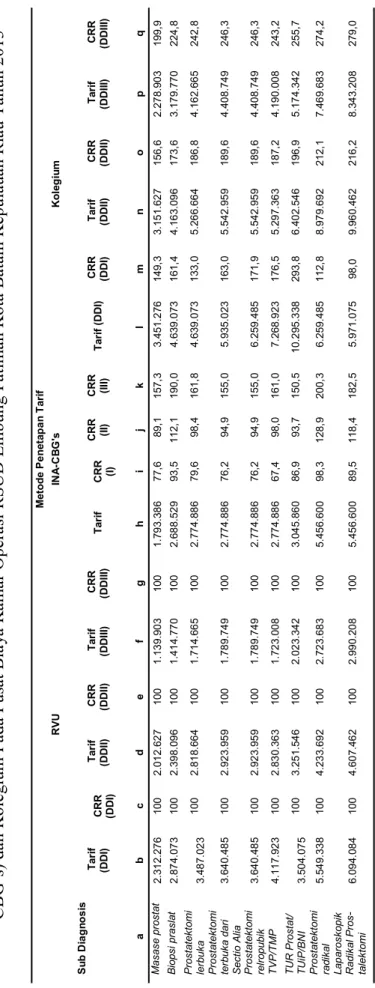

(3) tarif jasa kolegium ditambah dengan biaya satuan berdasarkan setiap jenis tinda-kan dan sub diagnostic di kamar operasi, dengan biaya satuan berdasarkan ketiga jenis double distibution yakni dengan DDI untuk Unit Cost I, DDII untuk Unit Cost II dan dengan menggunakan pendekatan DDIII atau Unit Cost III. Tabel 2 menun-jukkan perbandingan tarif berdasarkan DDI untuk sub diagnosis Masase prostat meng-gunakan tarif kolegium maka besarnya tarif Rp.3.451.276 (CRR=149,3%), dengan

me-makai tarif INA-CBG Rp.1.793.386

(CRR=77,6%) namun jika memakai RVU tarif sebesar Rp.2.312.276 dengan tingkat pengembalian biaya sebesar 100%. Per-bandingan tarif berdasarkan DDII untuk sub diagnosis Prostatektomi relropubik meng-gunakan tarif kolegium maka besarnya tarif Rp.5.542.959 (CRR=189,6%), dengan

me-makai tarif INA-CBG Rp.2.774.886

(CRR=94,9%) namun jika memakai RVU tarif sebesar Rp.2.923.959 dengan tingkat pengembalian biaya sebesar 100%. Per-bandingan tarif berdasarkan DDIII untuk sub diagnosis Laparoskopik Radikal Pros-talektomi menggunakan tarif kolegium

400 AL-SIH AH

401 AL-SIH AH

VOLUME VI, NO. 2, JULI— DESEMBER 2014

Su b D ia g n o s is Me to d e Pe n e ta p a n T a ri f R VU IN A -C B G 's K o le g iu m T a ri f D D I CRR DDI T a ri f D D II CRR DD II T a ri f D D III CRR DD III T a ri f CRR DDI CRR DD II CRR DD III T a ri f D D I CRR DDI T a ri f D D II CRR DD II T a ri f D D III CRR DD III a B c d e f g h i j k l m n o p q R e p ai r o f d ire ct in gu i-n a l h e rn ia 4 .4 2 3 .4 66 100 .5 9 5 .3 2 2 100 2 .5 4 1 .5 2 3 100 . 1 5 5 .8 0 3 4 8 ,7 6 0 ,0 8 4 ,8 6 .2 2 3 .4 6 6 1 4 0 ,7 5 .3 9 5 .3 2 2 1 5 0 ,1 4 .3 4 1 .5 2 3 1 7 0 ,8 R e p ai r o f i n d ire ct in g ui n al h e rn ia 4 .4 2 3 .4 66 100 3 .5 9 5 .3 22 100 2 .5 4 1 .5 2 3 100 2 .1 5 5 .8 0 3 4 8 ,7 6 0 ,0 8 4 ,8 6 .1 8 5 .5 7 8 1 3 9 ,8 5 .3 9 5 .3 2 2 1 5 0 ,1 4 .3 4 1 .5 2 3 1 7 0 ,8 R e p ai r o f d ire ct in gu i-n a l h e rn ia w ith g ra ft o r p ro st h e si s 4 .4 2 3 .4 66 100 3 .5 9 5 .3 22 100 2 .5 4 1 .5 2 3 100 2 .1 5 5 .8 0 3 4 8 ,7 6 0 ,0 8 4 ,8 6 .1 8 5 .5 7 8 1 3 9 ,8 5 .3 9 5 .3 2 2 1 5 0 ,1 4 .3 4 1 .5 2 3 1 7 0 ,8 U n ila te ra l re p a ir o f fe mo ra l h e rn ia w ith g ra ft o r p ro st h e si s 4 .4 2 3 .4 66 100 3 .5 9 5 .3 22 100 2 .5 4 1 .5 2 3 100 2 .1 5 5 .8 0 3 4 8 ,7 6 0 ,0 8 4 ,8 6 .1 8 5 .5 7 8 1 3 9 ,8 5 .3 9 5 .3 2 2 1 5 0 ,1 4 .3 4 1 .5 2 3 1 7 0 ,8 R e p ai r o f i n d ire ct in g ui n al h e rn ia w ith g ra ft o r p ro st h e si s 4 .1 0 0 .7 54 100 3 .3 2 9 .6 13 100 2 .3 5 2 .0 5 3 100 1 .7 9 3 .3 8 6 4 3 ,7 5 3 ,9 7 6 ,2 5 .6 6 2 .8 6 6 1 3 8 ,1 4 .9 2 9 .6 1 3 1 4 8 ,1 3 .9 5 2 .0 5 3 1 6 8 ,0 O th e r h e rn ia re p a ir 4 .7 4 6 .1 79 100 3 .8 6 1 .0 31 100 2 .7 3 0 .9 9 3 100 2 .6 8 8 .5 2 9 5 6 ,6 6 9 ,6 9 8 ,4 6 .7 0 8 .2 9 1 1 4 1 ,3 5 .8 6 1 .0 3 1 1 5 1 ,8 4 .7 3 0 .9 9 3 1 7 3 ,2 Bi la te ra l re p ai r o f d ire ct in gu in a l h e rn ia 5 .0 6 8 .8 91 100 4 .1 2 6 .7 41 100 2 .9 2 0 .4 6 3 100 3 .0 4 5 .8 6 0 6 0 ,1 7 3 ,8 1 0 4 ,3 7 .2 3 1 .0 0 3 1 4 2 ,7 6 .3 2 6 .7 4 1 1 5 3 ,3 5 .1 2 0 .4 6 3 1 7 5 ,3 Bi la te ra l re p ai r o f in g ui n al h e rn ia , n o t o th e rw is e sp e ci fie d 5 .0 6 8 .8 91 100 4 .1 2 6 .7 41 100 2 .9 2 0 .4 6 3 100 3 .0 4 5 .8 6 0 6 0 ,1 7 3 ,8 1 0 4 ,3 7 .2 3 1 .0 0 3 1 4 2 ,7 6 .3 2 6 .7 4 1 1 5 3 ,3 5 .1 2 0 .4 6 3 1 7 5 ,3 T abe l 1. P erba ndi ng an T ari f T inda ka n H er ni at om y B erda sa rka n R el at iv e V al ue U ni t (RV U ), Indone si a Cas e B as ed G roups (IN A -CBG ’s ) da n K ol eg ium P ada P us at B ia ya K am ar O pe ra si RS U D E m bung F at im ah K ot a B at am K epul aua n Ri au T ahun 2013 Sum be r : D at a P ri m er , T ar if J as a Me di s Kol egi um , T ar if INA -CB G

maka besarnya tarif Rp.8.343.208 (CRR=279,0%), dengan memakai tarif INA -CBG Rp.5.456.600 (CRR=182,5%) namun

jika memakai RVU tarif sebesar

Rp.2.990.208 dengan tingkat pengembalian biaya sebesar 100%.

Perbandingan Tarif Appendectomy

Perbandingan tarif appendectomy adalah perbandingan tarif berdasarkan (1)

Relative Value Unit (RVU), (2) tarif Indo-nesia Case Based Group (INA-CBG) dan

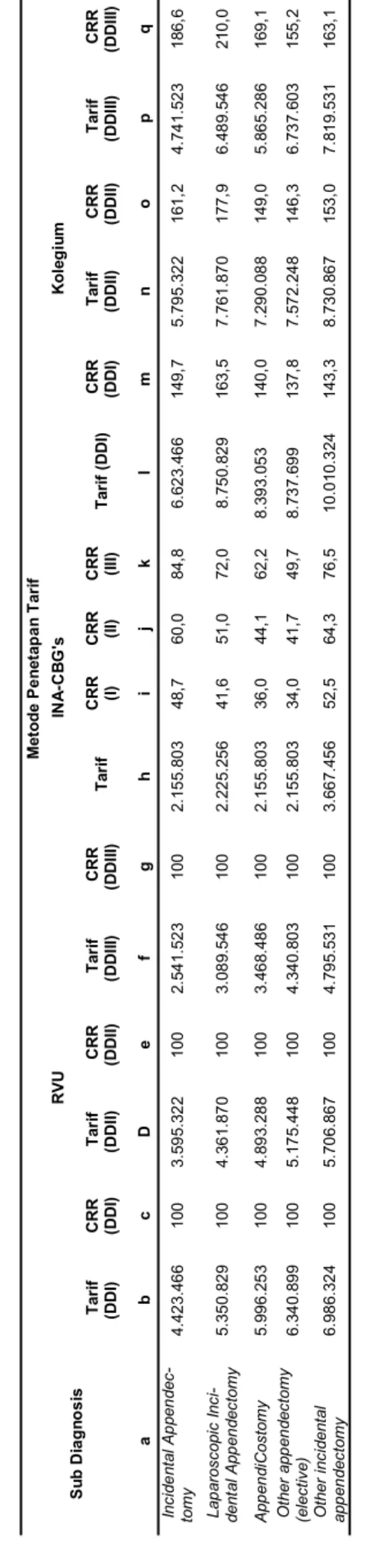

(3) tarif jasa kolegium ditambah dengan biaya satuan berdasarkan setiap jenis tinda-kan dan sub diagnostic di kamar operasi, dengan biaya satuan berdasarkan ketiga jenis double distibution yakni dengan DDI untuk Unit Cost I, DDII untuk Unit Cost II dan dengan menggunakan pendekatan DDIII atau Unit Cost III. Tabel 3 menun-jukkan perbandingan tarif berdasarkan DDI untuk sub diagnosis Incidental

Appendec-tomy menggunakan tarif kolegium maka

besarnya tarif Rp.6.623.466

(CRR=149,7%), dengan memakai tarif INA -CBG Rp.2.155.803 (CRR=48,7%) namun

jika memakai RVU tarif sebesar

Rp.4.423.466 dengan tingkat pengembalian biaya sebesar 100%. Perbandingan tarif ber-dasarkan DDII untuk sub diagnosis Laparo-scopic Incidental Appendectomy meng-gunakan tarif kolegium maka besarnya tarif Rp.7.761.870 (CRR=177,9%), dengan

me-makai tarif INA-CBG Rp.2.225.256

(CRR=51,0%) namun jika memakai RVU tarif sebesar Rp.4.361.870 dengan tingkat pengembalian biaya sebesar 100%. Per-bandingan tarif berdasarkan DDIII untuk sub diagnosis Other incidental appendec-tomy menggunakan tarif kolegium maka

besarnya tarif Rp.7.819.531

(CRR=163,1%), dengan memakai tarif INA -CBG Rp.3.667.456 (CRR=76,5%) namun,

jika memakai RVU tarif sebesar

Rp.4.795.531 dengan tingkat pengembalian biaya sebesar 100%.

Perbandingan Tarif Sectio Caesaria

Perbandingan tarif Sectio Caesaria adalah perbandingan tarif berdasarkan (1)

Relative Value Unit (RVU), (2) tarif Indo-nesia Case Based Group (INA-CBG) dan

(3) tarif jasa kolegium ditambah dengan biaya satuan berdasarkan setiap jenis tinda-kan dan sub diagnostic di kamar operasi, dengan biaya satuan berdasarkan ketiga jenis double distibution yakni dengan DDI untuk Unit Cost I, DDII untuk Unit Cost II dan dengan menggunakan pendekatan DDIII atau Unit Cost III. Tabel 4 menun-jukkan perbandingan tarif berdasarkan DDI untuk sub diagnosis Sectio Caesaria tanpa penyulit menggunakan tarif kolegium maka

besarnya tarif Rp.6.313.523

(CRR=147,2%), dengan memakai tarif INA -CBG Rp.2.155.803 (CRR=84,8%) namun

jika memakai RVU tarif sebesar

Rp.2.541.523 dengan tingkat pengembalian

402 AL-SIH AH

403 AL-SIH AH

VOLUME VI, NO. 2, JULI— DESEMBER 2014

T abe l 2. P erba ndi ng an T ari f T inda ka n P ros tat ec to m y B erda sa rka n R el at iv e V al ue U ni t (RV U ), Indone si a Cas e B as ed G roups ( IN A -CBG ’s ) da n K ol eg ium P ada P us at B ia ya K am ar O pe ra si RS U D E m bung F at im ah K ot a B at am K epul aua n Ri au T ahun 2013 S u b D ia g n o s is M et o d e P e n et ap a n T ar if R V U IN A -C B G 's K o le g iu m T ar if (D D I) CRR (DD I) T ar if (D D II) CRR (DD II) T ar if (D D III ) CRR (DD III ) T ar if CRR (I) CRR (II) CRR (III) T ar if ( D D I) CRR (DD I) T ar if (D D II) CRR (DD II) T ar if (D D III ) CRR (DD III ) a b c d e f g h i j k l m n o p q M as as e pr os ta t 2. 31 2. 27 6 100 2. 01 2. 62 7 100 1. 13 9. 90 3 100 1. 79 3. 38 6 77 ,6 89 ,1 15 7, 3 3. 45 1. 2 76 14 9, 3 3. 15 1. 62 7 15 6, 6 2. 27 8. 90 3 19 9, 9 B io ps i p ra sl at 2. 87 4. 07 3 100 2. 39 8. 09 6 100 1. 41 4. 77 0 100 2. 68 8. 52 9 93 ,5 11 2, 1 19 0, 0 4. 63 9. 0 73 16 1, 4 4. 16 3. 09 6 17 3, 6 3. 17 9. 77 0 22 4, 8 P ro st at ek to m i le rb uk a 3. 48 7. 02 3 100 2. 81 8. 66 4 100 1. 71 4. 66 5 100 2. 77 4. 88 6 79 ,6 98 ,4 16 1, 8 4. 63 9. 0 73 13 3, 0 5. 26 6. 66 4 18 6, 8 4. 16 2. 66 5 24 2, 8 P ro st at ek to m i te rb uk a da ri S ec tio A lia 3. 64 0. 48 5 100 2. 92 3. 95 9 100 1. 78 9. 74 9 100 2. 77 4. 88 6 76 ,2 94 ,9 15 5, 0 5. 93 5. 0 23 16 3, 0 5. 54 2. 95 9 18 9, 6 4. 40 8. 74 9 24 6, 3 P ro st at ek to m i re lr op ub ik 3. 64 0. 48 5 100 2. 92 3. 95 9 100 1. 78 9. 74 9 100 2. 77 4. 88 6 76 ,2 94 ,9 15 5, 0 6. 25 9. 4 85 17 1, 9 5. 54 2. 95 9 18 9, 6 4. 40 8. 74 9 24 6, 3 T V P /T M P 4. 11 7. 92 3 100 2. 83 0. 36 3 100 1. 72 3. 00 8 100 2. 77 4. 88 6 67 ,4 98 ,0 16 1, 0 7. 26 8. 9 23 17 6, 5 5. 29 7. 36 3 18 7, 2 4. 19 0. 00 8 24 3, 2 T U R P ro st at / T U iP /B N I 3. 50 4. 07 5 100 3. 25 1. 54 6 100 2. 02 3. 34 2 100 3. 04 5. 86 0 86 ,9 93 ,7 15 0, 5 10 .2 95 .3 38 29 3, 8 6. 40 2. 54 6 19 6, 9 5. 17 4. 34 2 25 5, 7 P ro st at ek to m i ra di ka l 5. 54 9. 33 8 100 4. 23 3. 69 2 100 2. 72 3. 68 3 100 5. 45 6. 60 0 98 ,3 12 8, 9 20 0, 3 6. 25 9. 4 85 11 2, 8 8. 97 9. 69 2 21 2, 1 7. 46 9. 68 3 27 4, 2 La p ar os ko pi k R ad ik al P ro s-ta le kt om i 6. 09 4. 08 4 100 4. 60 7. 46 2 100 2. 99 0. 20 8 100 5. 45 6. 60 0 89 ,5 11 8, 4 18 2, 5 5. 97 1. 0 75 98 ,0 9. 96 0. 46 2 21 6, 2 8. 34 3. 20 8 27 9, 0 Sum be r : D at a P ri m er , T ar if J as a Me di s Kol egi um , T ar if INA -CB G

404 AL-SIH AH

VOLUME VI, NO. 2, JULI— DESEMBER 2014

T abe l 3. P erba ndi ng an T ari f T inda ka n A ppe nd ec to m y B erda sa rka n R el at iv e V al ue U ni t (RV U ), Indone si a Cas e B as ed G roups ( IN A -CBG ’s ) da n K ol eg ium P ada P us at B ia ya K am ar O pe ra si RS U D E m bung F at im ah K ot a B at am K epul aua n Ri au T ahun 2013 S u b D ia g n o s is M et o d e P e n et ap a n T ar if R V U IN A -C B G 's K o le g iu m T ar if (D D I) CRR (DD I) T ar if (D D II) CRR (DD II) T ar if (D D III ) CRR (DD III ) T ar if CRR (I ) CRR (II) CRR (III) T ar if ( D D I) CRR (DD I) T ar if (D D II) CRR (DD II) T ar if (D D III ) CRR (DD III ) a b c D e f g h i j k l m n o p q In ci de nt al A p pe n de c-to m y 4. 42 3. 46 6 100 3. 59 5. 32 2 100 2. 54 1. 52 3 100 2. 15 5. 80 3 48 ,7 60 ,0 84 ,8 6. 62 3. 46 6 14 9, 7 5. 79 5. 32 2 16 1, 2 4. 74 1. 52 3 18 6, 6 L ap ar os co pi c In ci -de nt al A pp en de ct om y 5. 35 0. 82 9 100 4. 36 1. 87 0 100 3. 08 9. 54 6 100 2. 22 5. 25 6 41 ,6 51 ,0 72 ,0 8. 75 0. 82 9 16 3, 5 7. 76 1. 87 0 17 7, 9 6. 48 9. 54 6 21 0, 0 A pp en di C os to m y 5. 99 6. 25 3 100 4. 89 3. 28 8 100 3. 46 8. 48 6 100 2. 15 5. 80 3 36 ,0 44 ,1 62 ,2 8. 39 3. 05 3 14 0, 0 7. 29 0. 08 8 14 9, 0 5. 86 5. 28 6 16 9, 1 O th er a pp en de ct om y (e le ct iv e) 6. 34 0. 89 9 100 5. 17 5. 44 8 100 4. 34 0. 80 3 100 2. 15 5. 80 3 34 ,0 41 ,7 49 ,7 8. 73 7. 69 9 13 7, 8 7. 57 2. 24 8 14 6, 3 6. 73 7. 60 3 15 5, 2 O th er in ci de nt al ap p en de ct om y 6. 98 6. 32 4 100 5. 70 6. 86 7 100 4. 79 5. 53 1 100 3. 66 7. 45 6 52 ,5 64 ,3 76 ,5 10 .0 10 .3 24 14 3, 3 8. 73 0. 86 7 15 3, 0 7. 81 9. 53 1 16 3, 1 T abe l 4. P erba ndi ng an T ari f T inda ka n Se ct io Cae sar ia B erda sa rka n R el at iv e V al ue U ni t (RV U ), Indone si a Cas e B as ed G roups ( IN A -CBG ’s ) da n K ol eg ium P ada P us at B ia ya K am ar O pe ra si RS U D E m bung F at im ah K ot a B at am K epul aua n Ri au T ahun 2013 S u b D ia g n o s is M et o d e P e n et ap a n T ar if R V U IN A -C B G 's K o le g iu m T ar if (D D I) CRR (DD I) T ar if (D D II) CRR (DD II) T ar if (D D III ) CRR (DD III ) T ar if CRR (I ) CRR (II) CRR (III) T ar if ( D D I) CRR (DD I) T ar if (D D II) CRR (DD II) T ar if (D D III ) CRR (DD III ) a b c d e f g h i j k l m n o p q S ec tio C ae sa ri a ta np a P en yu lit 4. 28 8. 52 3 100 2. 98 3. 24 8 100 1. 21 2. 00 7 100 1. 14 2. 40 7 26 ,6 38 ,3 9 4, 3 6. 31 3. 5 23 14 7, 2 5. 00 8. 24 8 16 7, 9 3. 23 7. 00 7 2 67 ,1 S ec tio C ae sa ri a d en g an P en yu lit 4. 60 5. 17 9 100 3. 19 7. 91 3 100 1. 27 9. 05 9 100 1. 35 7. 11 0 29 ,5 42 ,4 10 6, 1 6. 85 5. 1 79 14 8, 9 5. 44 7. 91 3 17 0, 4 3. 52 9. 05 9 2 75 ,9 S ec tio C ae sa ri a d en g an H is te re k-to m i o bs et ri 6. 74 9. 76 0 100 4. 66 9. 38 8 100 1. 80 3. 69 3 100 2. 08 3. 17 3 30 ,9 44 ,6 11 5, 5 10 .3 49 .7 60 15 3, 3 8. 26 9. 38 8 17 7, 1 5. 40 3. 69 3 2 99 ,6 Sum be r : D at a P ri m er , T ar if J as a Me di s Kol egi um , T ar if INA -CB G Sum be r : D at a P ri m er , T ar if J as a Me di s Kol egi um , T ar if INA -CB G

biaya sebesar 100%. Perbandingan tarif berdasarkan DDII untuk sub diagnosis

Sec-tio Caesaria dengan Penyulit

mengguna-kan tarif kolegium maka besarnya tarif Rp.5.447.913 (CRR=170,4%), dengan me-makai tarif INA-CBG Rp.1.357.110 (CRR=42,4%) namun jika memakai RVU tarif sebesar Rp.3.197.913 dengan tingkat pengembalian biaya sebesar 100%. Per-bandingan tarif berdasarkan DDIII untuk sub diagnosis Sectio Caesaria dengan

His-terektomi obsetri menggunakan tarif

kolegium maka besarnya tarif

Rp.5.403.693 (CRR=299,6%), dengan me-makai tarif INA-CBG Rp.2.083.173 (CRR=84,8115,5%) namun jika memakai RVU tarif sebesar Rp.1.803.693 dengan tingkat pengembalian biaya sebesar 100%.

Pembahasan

Analisis perbandingan tarif

menunjukkan penetapan tarif dengan menggunakan RVU dengan pendekatan DDIII sudah sesuai diterapkan untuk masyarakat miskin penerima bantuan melalui program Jamkesmas atau tarif yang diberlakukan dalam sistem pembayaran INA-CBG memiliki nilai CRR untuk UC DDIII sudah mendekati 100%. Namun beberapa sub diagnosis masih dibutuhkan penyesuaian tarif.

Perbandingan tarif dalam penelitian ini adalah, melakukan analisis

perbandin-gan antara metode RVU, INA-CBG, dan Kolegium IDI. Analisis biaya yang diper-gunakan dalam perbandingan tarif ini den-gan pendekatan Double Distribution (DD) dengan biaya asli = FC+SFC+VC (DDI), DDI = SFC+VC dan DDIII=VC. Hasil peneltian menunjukkan besarnya RVU, INA-CBG dan Kolegium masing-masing tindakan sebagai berikut: (1) Diagnosis

Herniatomy. Perbedaan terlihat pada sub

diagnosis Bilateral repair of direct inguinal

hernia dan Bilateral repair of direct ingui-nal hernia not otherwise specified, tarif

RVU DDIII Rp.2.920.463 (CRR=100%) jika dibandingkan dengan tarif INA-CBG’s nya sudah mengembalikan biayanya den-gan tarif INA-CBG’s sebesar Rp.3.045.860 (CRR104,3%). Ini artinya tarif INA-CBG’s untuk kedua sub ini bisa diterapkan di rumah sakit tanpa harus memberikan sub-sidi lagi. Untuk tarif Kolegium DDI yang rata-rata CRR diatas 135% itu memung-kinkan untuk diimplementasikan pada pe-layanan perawatan kelas I, VIP dan VVIP namun untuk tarif Kolegium DDII, dan DDIII yang rata-rata CRR diatas 150 % jika diterapkan pada bisa berdampak nega-tif jika diterapkan dirumah sakit. Hal ini karena perbedaan tarif yang sangat signifi-kan dengan tarif RVU DDII dan DDIII dan jauh diatas tarif INA-CBG’s. maka untuk tarif kolegium DDII dan DDIII perlu diada-kan pengkajian ulang agar bisa

diimple-405 AL-SIH AH

mentasikan di Rumah Sakit Embung Fati-mah Kota Batam. (2) Diagnosis

Prostatec-tomy.Secara keseluruhan perbadingan tarif

RVU DDIII (TC = VC) dengan INA CBG’s sudah jauh dari apa yang diperlukan (rata-rata CRR diatas 150%). Namun Perbedaan yang signifikan dengan tarif Prostactomy lainnya terlihat pada sub diagnosis TVP/ TMP dengan tarif berdasarkan RVU DDI (TC = FC+SFC+VC) ialah Rp.4.117.923 dengan CRR 100%. Jika dibandingkan

den-gan tarif INA-CBG’s Rp.2.774.886

(CRR=67,4%) maka untuk subdiagnosis ini memerlukan subsidi yang cukup besar per/ pasiennya sebesar Rp. 1.343.037 atau sebe-sar 32,6%. Hal ini tentu akan berdampak negatif kepada rumah sakit jika subsidi yang sangat besar ini terus berlangsung. Sangat jauh berbeda pada tarif RVU DDIII Rp.1.723.008 (CRR 100%) maka pada tarif INA-CBG’s dengan subdiagnosis yang sama (CRR= 161%) sudah melebih dari tarif RVU DDIII. Hal ini membuktikan bahwa Fixed Cost dan Semi Fixed Cost di RS Embung Fatimah Kota Batam cukup tinggi untuk diagnosis Prostactomy sub di-agnosis TVP/TMP.Sedangakan jika diband-ingkan dengan tarif Kolegium DDI, DDII dan DDIII perlu dilakukan pengkajian ulang jika ingin diterapkan di rumah sakit karena biaya pengembaliannya / CRR rata-rata diatas 160%. (3) Diagnosis Apendectomy. Untuk diagnosis Appendectomy tarif RVU

DDI dan DDII sangat jauh diatas tarif INA-CBG’s yang rata-rata CRR untuk INA CBG’s diatas 45%. Untuk tarif RVU DDIII jika dibandingkan dengan tarif INA-CBG’s rata-rata CRR diatas 60%. Hal ini menun-jukkan bahwa tarif INA-CBG’s untuk ini memerlukukan pengkajian menyeluruh apa-bila ingin diimplentasikan di rumah sakit. Hal yang sama berlaku untuk tarif Kolegium DDI, DDII dan DDIII yang juga masih perlu pengkajian ulang jika ingin diimplementasikan di rumah sakit. (4) Diag-nosis Sectio Caesaria. Untuk diagDiag-nosis Sec-tio Caesaria tarif RVU DDI dan DDII jika dibandingkan dengan tarif INA-CBG’s san-gat jauh berbeda. Hal ini terjadi karena pen-garuh biaya dari Fixed Cost dan Semi Fixed

Cost. Namun jika dibandingkan dengan tarif

RVU DDIII (TC= VC) maka tarif INA-CBG’s sudah sesuai dan dapat diterapkan karena rata-rata CRR mendekati angka 100%. Hal ini sangat jauh berbeda dengan tarif kolegium DDI, DDII dan DDIII. Untuk tarif kolegium DDI rata-rata CRR diatas 145%, tarif kolegium DDII rata-rata CRR diatas 166%, dan tarif kolegium DDIII diatas 265%.

Model Penetapan Tarif Rasional

Berdasarkan analisis yang telah dila-kukan baik berdasarkan RVU, jasa medis, dan INA-CBG setiap jenis tindakan yang ada berdasarkan tiga jenis biaya asli, maka dapat dikembangkan beberapa model

406 AL-SIH AH

penetapan tarif, khususnya kamar bedah RSUD Embung Fatimah Kota Batam Kepulauan Riau, sebagai berikut: (1) Model Tarif Dengan Subsidi yaitu subsidi yang dapat dilakukan berdasarkan pada model ini adalah subsidi pada biaya tetap (fixed cost) dan subsidi pada biaya tetap

(fixed cost) dan biaya operasional tetap (semi fixed cost, (2) Model Total Financial

Requrement (TFR), (3) Model Tarif den-gan Biaya Satuan (Unit Costi) Tambah Konstanta (K).

Penetapan Tarif

Setelah diperoleh besarnya RVU, INA-CBG dan Kolegium dengan CRR masing-masing sub diagnosis dan berapa model penetapan tarif, maka dari hasil penelitian ini dapat dilakukan penetapan tarif sebagai berikut: (1) Penatapan tarif khususnya pada output yang memiliki sifat heterogen sesuai sub diagnosis seperti saat ini dengan sistem INA-CBG dan Kolegium jauh lebih baik jika dibandingkan dengan hanya membagi tindakan medis operasi, menjadi: operasi besar, sedang dan kecil. Karena biaya rasional yang dibutuhkan setiap jenis diagnosis untuk diagnosis yang sama sangat beragam dan berbeda, baik dari biaya medis, BHP Medis maupun lama tindakan, tingkat kesulitan (risiko) yang berimplikasi terhadap jasa medis dokter. (2) Pemberian subsidi pada pusat biaya kamar bedah sebaiknya tidak diberikan

kepada semua pasien, dimana dengan penetapan tarif dibawah biaya satuan (unit

cost) maka setiap pasien yang mendapatkan

tindakan operasi akan mendapatkan sub-sidi. (3) Pemberian subsidi sebaiknya tidak diberikan pada faktor input seperti halnya subsidi gaji, obat atau tarif dibawah unit

cost. Tetapi sebaiknya tarif diberlakukan

sama untuk semua pasien, namun untuk masyarakat miskin akan disubsidi oleh pe-merintah sesuai dengan tarif rasional. Se-hingga tercipta pemberian subsidi secara tepat kepada pasien yang benar-benar me-merlukan.

Penutup

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan maka dapat ditarik kesimpulan sebagai berikut: (1) Analisis perbandingan tarif menunjukkan penetapan tarif dengan menggunakan RVU dengan pendekatan DDIII sudah sesuai diterapkan untuk masyarakat miskin penerima bantuan melalui program Jamkesmas atau tarif yang diberlakukan dalam sistem pembayaran INA-CBG memiliki nilai CRR untuk UC DDIII sudah mendekati 100%. Namun beberapa sub diagnosis masih dibutuhkan penyesuaian tarif. (2) Penggunaan tarif

kolegium, untuk saat ini masih

memerlukan pengkajian ulang agar dapat diterapkan di rumah sakit. Dimana dari

407 AL-SIH AH

hasil analisis menunjukkan penerapan tarif kolegium pada beberapa diagnosis dan sub diagnosis memiliki nilai yang jauh lebih tinggi dari biaya satuan (biaya yang dibutuhkan untuk melaksanakan tindakan).

Saran

Untuk peningkatan efisiensi dan meningkatkan kinerja keuangan rumah sakit, sehingga besarnya unit cost dapat ditekan, disamping terwujudnya penerimaan yang memadai, maka disarankan: (1) Pengadaan barang investasi, khususnya peralatan medis di pusat biaya kamar bedah sebaiknya mempertimbangkan nilai awal investasi (Initial Invesment Cost), dengan melihat kualitas dan mengkaji umur hidup (Long Life) sehingga dapat meminimalkan nilai invesasi tahunan (Annualixed Invesment Cost) barang investasi tersebut. (2) Perlunya pengkajian dan penyesuaian terhadap beberapa tarif yang diberlakuan dalam sistem INA-CBG, dengan melakukan pendekatan terhadap biaya satuan perjenis tindakan (Relative Value Unit = RVU). (3) Penerapan tarif RVU dengan pendekatan biaya asli DDI dan DDII sebaiknya diterapkan pada pasien bedah pada kamar perawatan VIP dan VVIP, sehingga tidak semua pasien mendapatkan subsidi Fixed Cost dan Semi Fixed Cost. (4) Dengan pengembangan RSUD Embung Fatimah Kota Batam Kepulauan Riau menjadi rumah sakit bertaraf Internasional, maka tarif yang

disarankan mengacu pada tarif kolegium ditambah dengan konstanta.

DAFTAR PUSTAKA

Adadiyah, Min. Mekanisme Pengedalian oleh Manajemen dan Peran Komite Medis Dalam Penerapan INA-CBGs pada Pasien Jamkesmas di RS PKU Muhammadiyah Temanggung (RS Tipe C) Studi Kasus Sectio Caesaria. Tesis Program PASCA SARJANA Fakultas Kedokteran Universitas Gadjah Mada Yogyakarta, 2013 Alfiah, Dian. Rosyidah, Surahma Asti

Mu-lasari. Analisis Penerapan Tarif Pakes Pelayanan Esensial (PPE) Jamkesmas pada Pelayanan Operasi Caesarea Ke-las II di Rumah Sakit PKU Muham-madiyah Unit I, Fakultas Kesehatan Masyarakat, Universitas Ahmad Dah-lan, Yogyakarta, 2009

Budiarto, Wasis, dkk. Biaya Klaim INA-CBGs dan Biaya Rill Penyakit Katas-tropil Rawat Inap Peserta Jamkesmas di Rumah Sakit (Studi di 10 Rumah Sakit Milik Kementrian Kesehatan Januari – Maret 2012), Jakarta, 2013 Dachary, Sundarty, AliminMaidin 2003.

Analisis biaya satuan per jenis tinda-kan (Relative Value Unit) Pada Unit Bedah RS Haji Makassar (skripsi:

tidak diterbitkan). Fakultas

Kese-hatan Masyarakat Univesitas Hasa-nuddin, Makassar

Depkes RI, Surat keputusan Menteri kese-hatan RI No. 582/Menkes/SK/VI 1997, Tentang pola Tarif Rumah Sa-kit Pemerintahan

408 AL-SIH AH

Depkes RI, Indonesia Sehat 2010 Visi Baru, Misi, Kebijakan Dan Strategi Pembangunan Kesehatan, Jakarta, Departemen kesehatan RI,1999 Depkes RI, Standar pelayanan Rumah

Sa-kit, Jakarta Direktur Jenderal Pelaya-nan Medik RS Umum dan pendidi-kan

Maidin, Alimin, Kasman, Sriyana ,Laporan penelitian unit cost pelayanan kese-hatan rumah sakit DR. Wahidin Sudirohusodo Makassar 2004.

Makkasau, Kasman: Alimin Maidin (2008) ―Metode Penetapan Tarif Berdasar-kan Relative Value Unit Pada Unit Bedah Rumah Sakit di Provinsi Su-lawesi Selatan‖, Tesis Program Pas-casarjana Universitas Hasanuddin Makassar.

Kementrian Kesehatan RI, (2013)

―Petunjuk Teknis Jaminan Kesehatan Masyarakat Miskin di Puskesmas dan Jaringannya Tahun 2013‖ Direk-torat Jenderal Bina Upaya Kesehatan Kementrian Kesehatan RI, Jakarta.

Kementrian Kesehatan RI, (2013)

―Pedoman Pelaksanaan Jaminan Ke-sehatan Masyarakat Tahun 2013‖ Direktorat Jenderal Bina Upaya Ke-sehatan Kementrian KeKe-sehatan RI, Jakarta.

Maidin, Alimin, Sriyana Makkasau, Kas-man, Laporan Sementara Analisis

Biaya Satuan (Unit Cost) Pelayanan Kesehatan Rumah Sakit Wahidin Sudirohusodo Makassar, 2004. Maidin, Alimin, Buku 1 Pelatihan Analisis

Biaya Dan Penyesuaian Tarif Pe-layanan Kesehatan Rumah Sakit/ Puskesmas, Laboratorium Komputer AKK Fakultas Kesehatan Masyara-kat UNHAS, Makassar, 2000. Maya Putri, Nydia, dkk. Analisis Tarif

In-stalasi Bedah Sentral Berdasarkan Unit Cost Di RSUD Dr Adnaan WD Payakumbuh Tahun 2010, Tesis Pro-gram Pasca sarjana Universitas An-dalas, 2010

Primadinta, TriyaniMarwati, Solikhah. Analisis Cost Sharing Perhitungan Tarif Hemodialisis (HD) Masyarakat Miskin di Rumah Sakit Umum PKU Muhammadiyah Unit I Yogyakarta, Skripsi Fakultas Kesehatan Masyara-kat, Universitas Ahmad Dahlan, Yogyakarta, 2009

409 AL-SIH AH