PERBANKAN DI INDONESIA TAHUN 2009-2013;

STRUCTURE-PERFORMANCE ATAU EFFICIENCY HYPOTHESIS?

Rizky Yudaruddin

Manajemen, Fakultas Ekonomi Universitas Mulawarman [email protected]

Abstrak - Kebijakan Arsitektur Perbankan Indonesia (API) sejak tahun 2004 telah berdampak pada meningkatnya konsenterasi bank. Peningkatan konsenterasi bank menimbulkan dua hipotesis yang berlawanan yaitu stucture-performace hypothesis dan efficien hypothesis. Penelitian ini bertujuan untuk membuktikan, apakah perbankan di Indonesia tahun 2009-2013 mendukung stucture-performace hypothesis atau efficien hypothesi? Metode pengambilan sampel yang digunakan adalah purposive sampling. Menggunakan data laporan keuangan bank yang bersumber dari Bank Indonesia yang dianalisis dengan regresi data panel dengan bantuan program e-views 8 menemukan bahwa perbankan di Indonesia mendukung efficien hypothesis. Namun efisiensi bank belum mampu mendorong tercipta praktek bunga rendah sehingga dapat menurunkan daya saing perekonomian Indonesia dalam menghadapi MEA Tahun 2015.

Kata Kunci : Arsitektur Perbankan Indonesia, stucture-performace hypothesis, dan efficien hypothesis.

I. PENDAHULUAN

Sejak krisis moneter pada tahun 1997, Indonesia terus melakukan pembenahan termasuk industri perbankan. Hal ini karena industri perbankan merupakan salah satu bagian yang terkena dampak krisis yang ditandai dengan banyaknya bank yang “koleps”. Kondisi ini menyebabkan Bank Indonesia menyusun kebijakan untuk mengantisipasi dan memperkuat sistem perbankan di Indonesia dengan mengeluarkan regulasi berupa Kebijakan Arsitektur Perbankan Indonesia (API).

Kebijakan API adalah kerangka dasar penyusunan kebijakan perbankankan Indonesia sesuai dengan Inpres No. 5 Tahun 2003. Mulyaningsih dan Daly (2011) mengungkapkan API telah mempengaruhi struktur dan tingkat kompetisi perbankan di Indonesia secara langsung melalui dua kebijakan Bank Indonesia yaitu jumlah modal minimum dan kebijakan kepemilikan tunggal. Kebijakan ini menyebabkan meningkatnya skala ekonomi bank sehingga bank-bank besar memiliki kekuatan monopolis dan pasar menjadi kurang kompetitif. Artinya adanya kebijakan API, berdampak meningkatnya tingkat konsenterasi bank dan menurunnya tingkat kompetisi bank sesuai dengan pendekatan SCP (structure, conduct, performance),

Pendekatan SCP merupakan pendekatan struktural. Pendekatan ini menilai bahwa tingkat profit yang diperoleh bank dipengaruhi oleh struktur pasar dan tingkat kompetisinya. Penurunan tingkat kompetisi dan peningkatan konsenterasi dalam suatu industri akan menyebabkan meningkatnya keuntungan yang diperoleh industri tersebut. Hal ini karena struktur pasar yang

terkonsenterasi cenderung menimbulkan perilaku kolusif untuk tujuan memaksimumkan profit.

Hasil penelitian Naylah (2010) menemukan bahwa penurunan tingkat kompetisi perbankan di Indonesia mengakibatkan aktifitas bank menjadi lebih leluasa dalam melakukan tindakan kolusif yang dapat meningkatkan profitabilitasnya. Adanya dugaan praktik oligopoli kolusif pada industri perbankan di Indonesia yang terlihat dari sulit turunnya suku bunga kredit dan market share yang dikuasai beberapa bank besar. Bahkan, praktek ini dianggap lumrah.1

Kondisi industri perbankan Indonesia saat ini memiliki tingkat suku bunga perbankan Indonesia tertinggi dibandingkan di ASEAN. Praktik bunga tinggi digunakan untuk meraih marjin laba yang tinggi. Perbankan Indonesia memiliki NIM (net interes margin) tertinggi di ASEAN mencapai 4,89 persen, disusul Filipina yang mencapai 3,3 persen, Thailand sebesar 2,6 persen, Malaysia 2,3 persen, dan Singapura 1,5 persen. Tingginya

NIM perbankan Indonesia dinilai sebagai strategi perbankan dalam memperbanyak modal untuk bersaing. Namun cara ini juga dapat melemahkan

persaingan perbankan Indonesia karena bunga tertahan tinggi.2

Namun hasil penelitian Sanuri (2011) menemukan hasil berbeda yaitu tidak terbukti meningkatnya konsenterasi pasar akan meningkatkan praktik tidak sehat dalam memperoleh profit. Justru peningkatan profitabilitas bank dipengaruhi dari adanya peningkatan efisiensi yang dilakukan oleh industri perbankan di Indonesia. Menurut Bank Indonesia, suku bunga yang ada saat ini sesuai dengan kondisi masing-masing bank dan kondisi pasar. Saat ini tingkat suku bunga telah mengalami penurunan meskipun tidak signifikan. Dari data Bank Indonesia, suku bunga kredit perbankan rata-rata hanya turun sebesar 3,33 persen dalam beberapa tahun terakhir. Rata-rata suku bunga kredit industri perbankan sebesar 15,39 persen pada akhir Desember 2008, turun menjadi 13,24 persen pada Desember 2010, dan kembali

turun menjadi 12,06 persen pada akhir 2012.3 Jadi tidak ada kartel di industri perbankan di Indonesia. Peningkatan profitabilitas bank karena efisiensi yang dilakukan bank, bukan karena tidakan kolusif melalui tingginya tingkat suku bunga kredit.

Dalam kaitannya dengan efisiensi, Smirlock (1985) menilai tidak ada hubungan antara tingkat konsenterasi dengan profit melainkan dengan pangsa pasar. Tingkat konsenterasi bukan sebagai kejadian acak tetapi sebagai hasil dari keunggulan efisiensi yang dimiliki oleh perusahaan sehingga memperoleh pangsa pasar yang besar. Meskipun pangsa pasar dan profit berkolerasi tetapi ini tidak ada hubungannya antara tingkat konsenterasi dengan profit. Hal yang sama juga diungkapkan Al-Obaidan (2008) bahwa tingkat konsenterasi tidak dinilai sebagai tindakan antikompetisi, tetapi harus dianggap sebagai konsekuensi dari efisiensi bank.

Namun tingkat efisiensi industri perbankan di Indonesia termasuk yang paling rendah. Salah satu indikator efisiensi adalah rasio biaya operasional terhadap pendapatan operasional (BOPO). Meskipun tren-nya menunjukan penurunan, tetapi masih terlalu tinggi antara 70-80 persen. Padahal industri perbankan di negara ASEAN, rasio BOPO-nya sudah berada pada kisaran 20-30%. ArtiBOPO-nya, perbankan di Indonesia masih tidak efisien, yang akhirnya selalu bedrapak pada tingginya bunga kredit.4

Berdasarkan kondisi perbankan saat ini, maka penelitian ini bertujuan untuk membuktikan secara empiris, apakah peningkatan konsenterasi akan meningkatkan prilaku kolusif yang dapat meningkatkan profitabilitas bank atau justru sebaliknya, meningkatnya profitabilitas bank, diakibatkan efisiensi yang dilakukan oleh bank? Jadi penelitian ini akan bermuara pada pembuktian dua hipotesis yaitu apakah industri perbankan di Indonesia mendukung stucture-performace hypothesis atau efficien hypothesis?

II. LANDASAN TEORI

A. Structure Performance Hypothesis

Structure Performance Hypothesis di dasarkan pada pendekatan SCP (structure, conduct, performance). Pendekatan ini menilai bahwa tingkat profit yang diperoleh bank dipengaruhi oleh struktur pasar dan tingkat kompetisinya. Penurunan tingkat kompetisi dan peningkatan konsenterasi dalam suatu industri akan menyebabkan meningkatnya keuntungan yang diperoleh industri tersebut. Hal ini karena struktur pasar yang terkonsenterasi cenderung menimbulkan perilaku kolusif untuk tujuan memaksimumkan profit.

Amalisa dan Nasution (2007) mengungkapkan ada tiga pemikiran yang terkait tingkat konsenterasi dan pangsa pasar sebagai variabel dari struktur pasar, yaitu: pertama, tradisional hypothesis. Pemikiran ini menganggap tingkat konsenterasi sebagai proxi dari market power. Meningkatnya konsenterasi pasar menyebabkan biaya kolusi menjadi murah sehingga perusahaan mendapat laba supernormal. Jadi peningkatan konseterasi pasar akan meningkatkan profitabilitas.

Kedua, differentiation hypothesis. Pemikiran ini menganggap pangsa pasar sebagai proxi dari hasil differensiasi produk. Melakukan diffrensiasi produk akan meningkatnya pangsa pasar dan kemudian peningkatan ini diikuti kembali dengan melakukan differensiasi produk dan seterusnya, sehingga perusahaan dapat menetapkan harga yang lebih tinggi. Jadi profit yang tinggi tidak hanya karena biaya yang rendah tetapi juga karena harga yang tinggi. Peningkatan pangsa pasar meningkatkan profitabilitas. Ketiga, efficient structure. Pemikiran ini mengangggap tingkat konsenterasi dan pangsa pasar bukan sebagai proxi kekuatan pasar tetapi efisiensi perusahaan. Perusahaan yang efisien akan mendapatkan pangsa pasar yang besar lalu struktur pasarnya akan terkonsenterasi (tidak identik dengan kolusi) sehingga dapat meningkatkan profit. Jadi meningkatnya profit karena efisiensi di perusahaan.

Beberapa hasil penelitian menunjukan peningkatan konsenterasi menurunkan tingkat kompetisi dan meningkatkan profitabilitas. Chirwa (2001) menemukan dalam jangka panjang ada hubungan antara struktur pasar dengan profitabilitas perbankan Malawi. Hipotesis kolusi didukung karena adanya hubungan positif signifikan antara profitabilitas bank komersial dengan tingkat konsenterasi. Sathye (2005) menemukan kebijakan merger empat bank besar di Australia menyebabkan penurunan kompetisi sistem perbankan Australia sehinga bank tidak dapat menjadi efisien. Berger dan Hannan (1989), Naylah (2010), Bhatti dan Hussain (2010), dan Gajurel dan Pradhan (2011) menemukan bahwa peningkatan konsenterasi pasar menurunkan kompetisi dan meningkatkan profit. B. Efficiency Hypothesis

Efisiensi didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah yang dihasilkan dari satu input yang dipergunakan. Farrell (1957) menjelaskan efisiensi dari perusahaan terdiri dibagi menjadi dua yaitu efisiensi teknis dan efisiensi alokatif. Efisiensi teknis digambarkan sebagai bentuk kemampuan perusahaan untuk menghasilkan output dengan sejumlah outuput yang tersedia. Sedangkan efisiensi alokatif adalah kemampuan perusahaan dalam menoptimalkan penggunaan input dengan struktur harga dan teknologi produksinya. Jika kedua efisiensi ini digabungkan maka akan menjadi efisiensi ekonomi.

Peningkatan efisiensi akan meningkatkan kinerja perusahaan. Smirlock (1985) menemukan bahwa tidak ada hubungan antara tingkat konsenterasi dengan profit melainkan dengan pangsa pasar. Tingkat konsenterasi bukan sebagai kejadian acak tetapi sebagai hasil dari keunggulan efisiensi yang dimiliki oleh perusahaan sehingga memperoleh pangsa pasar yang besar. Artinya perusahaan yang lebih efisien akan mampu

mendapatkan pangsa pasar yang besar, sehingga industri tersebut juga akan cenderung lebih terkonsentrasi. Meskipun pangsa pasar dan profit berkolerasi tetapi ini tidak ada hubungannya antara tingkat konsenterasi dengan profit. Hal yang sama juga diungkapkan Al-Obaidan (2008) bahwa tingkat konsenterasi tidak dinilai sebagai tindakan antikompetisi, tetapi harus dianggap sebagai konsekuensi dari efisiensi bank.

Hasil penelitian lainnya Evanoff dan Fortier (1988), Goldberg dan Rai (1996), Maudos (1998), Sathye dan Sathye (2004), Fatheldin (2005), Abbasoglu et al (2007), Samad (2008), Mensi dan Zouari (2010), Rettab, Kashani, Obay, dan Rao (2010), Sanuri (2011), dan Tajgardoon, Behname, dan Noormohamadi (2012) menemukan bahwa peningkatan profit bank terjadi karena efisiensi yang dimiliki bank. Berger (1995) mengungkapkan profit bank dapat ditingkatkan dengan efisiensi dan pangsa pasar dengan cara merger tetapi pada situasi tertentu. Berger dan Hannan (1997) mendukung hipotesis SCP dari pada relative market power (RMP) dan efficiency hypothesis (ES). Meskipun datanya tidak sepenuhnya konsisten dengan teori yang ada. Selain itu, ditemukan juga hasil ini mendukung hipotesis Hick’s quite-life, yang menyatakan bahwa perusahaan dengan pangsa pasar kecil dapat memaksimalkan efisiensi.

III.METODE PENELITIAN

Model dalam penelitian ini mengadaptasi pada penelitian Smirlock (1985), Samad (2008), Naylah (2010), Berger dan Hannan (1997), Sanuri (2012), Bhatti dan Hussain (2010) dan Amalisa dan Nasution (2007), di mana pada table I, diberikan informasi mengenai operasional variabel secara lebih detail terkait definsi dan proxi yang digunakan dalam variable sehingga dapat disusun model sebagai berikut:

πit = β1 + β2Cit + β3MSit + β3∑Z it

Untuk mengetahui apakah industri perbankan di Indonesia mendukung stucture-performace hypothesis atau efficiency hypothesis dapat ditentukan sebagai berikut: Stucture-performace hypothesis didukung jika koefisien dari tingkat konsentrasi dan koefisien dari market share, β2 > 0 ;

β3 = 0. Mendukung efficiency hypothesis jika

koefisien dari tingkat konsentrasi dan koefisien dari market share, β2 = 0 ; β3 > 0 atau β2 = 0 ; β3 = 0.

Variabel kontrol dalam penelitian menggunakan variabel yang bersifat internal (dari dalam bank) dan bersifat eksternal (inflasi) dengan model adalah sebagai berikut:

Z it = β3EF it + β4LDRit + β5SIZE it + β6GDPKit +

β7NPL it + β8BO it + β9INFit

Variabel efisiensi (EF) digunakan untuk memberikan penegasan apakah industri perbankan

di Indonesia mendukung stucture-performace hypothesis atau efficiency hypothesis. Hal ini karena variabel konseterasi (C) dan market share (MS) merupakan variabel SCP sehingga digunakan variabel kontrol utama yaitu variabel efisiensi. Ada dua variabel efisiensi yang dijadikan sebagai prosi dari efisiensi bank yaitu BOPO dan Efisiensi Teknis dengan menggunakan pendekatan non parametrik yaitu DEA/Data Envelopment Analysis (Cooper et al; 2006).

Jadi dapat disusun model penelitian dengan melibatkan variabel SCP dan variabel efisiensi secara parsial maupun gabungan. Tujuannya untuk mengetahui konsistensi pengaruh setiap variabel independen.

Tabel I. Definisi Operasional Variabel Penelitian

Variabel Dependen Deskripsi

Kinerja/Profit (π) ROAit Rasio laba sebelum pajak dengan total aset bank i pada bulan t Variabel Independen Tingkat Konsenterasi (C) CR5DPKit ; CR5ASSETi t

Tingkat konsenterasi 5 bank besar (Bank Mandiri, BCA, BRI, BNI dan Danamon) bank i pada bulan t yang dihitung dengan rumus: CRDPK = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑃𝐾 5 𝐵𝑎𝑛𝑘 𝑇𝑒𝑟𝑏𝑒𝑠𝑎𝑟 𝑇𝑜𝑡𝑎𝑙 𝐷𝑃𝐾 𝑆𝑒𝑙𝑢𝑟𝑢 ℎ 𝐵𝑎𝑛𝑘 x100% CRASSET = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑆𝑆𝐸𝑇 5 𝐵𝑎𝑛𝑘 𝑇𝑒𝑟𝑏𝑒𝑠𝑎𝑟 𝑇𝑜𝑡𝑎𝑙 𝐴𝑆𝑆𝐸𝑇 𝑆𝑒𝑙𝑢𝑟𝑢 ℎ 𝐵𝑎𝑛𝑘 x100% HHIDPKit ; HHIASSETit

Indeks Hirschman-Herfindahl (HHI) bank i pada bulan t yang dihitung dengan rumus:

HHI = N𝑖=1MSi2 dimana MS = Market Share Market Share (MS) MSDPKit ;

MSASSETit

Market Share atau Pangsa Pasar bank i pada bulan t yang dihitung dengan rumus:

MSDPK=

Total DPK bank 𝑖

Total DPK seluruh bank x 100% ;

MSASSET=

Total ASSET bank 𝑖

Total ASSET seluruh bank x 100%

DPK = Dana Pihak Ketiga

Variabel Kontrol (Z)

Tingkat Efisiensi EFBOPOit ;

EFDEAit

Tingkat efisiensi (1) EFBOPOit diukur dari BOPO yaitu Rasio biaya

operasional terhadap pendapatan operasional bank i pada bulan t (2) EFDEAit diukur dari Input dan Output yang diolah dengan metode

DEA (Data Envelopment Analysis) dengan bantuan program Banxia Frontier Analysis Software. Input terdiri dari DPK, Total Asset dan Biaya Operasional, sedangkan Output terdiri dari Kredit dan Pendapatan Operasional bank i pada bulan t

Tingkat likuiditas LDRit Rasio kredit dengan total DPK bank i pada bulan t

Total Asset SIZEit Log Natura Total Asset bank i pada bulan t-1

Pertumbuhan DPK GDPKit (DPK bank i pada bulan t dikurang DPK bank i pada bulan t-1) dibagi

DPK bank i pada bulan t-1

Resiko Kredit NPLit Kredit Bermasalah dibagi total kredit/pembiayaan bank i pada bulan

t-1

Biaya Operasional BOit Biaya operasional bank i pada bulan t-1

Inflasi INFt Tingkat inflasi pada bulan t

β2- β9 Koefisien regresi

ε it Nilai residual (error)

Metode pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan adalah bank memiliki total asset dan market share terbesar yang jika di jumlahkan penguasaannya lebih dari 75 persen yaitu PT Bank Mandiri Tbk, PT Bank Rakyat Indonesia Tbk, PT Bank Central Asia Tbk, PT Bank Negara Indonesia Tbk, PT Bank CIMB Niaga Tbk, PT Bank Danamon Indonesia Tbk, PT Pan Indonesia Bank Tbk, PT Bank Permata Tbk, PT Bank Internasional

Indonesia Tbk, PT Bank Tabungan Negara Tbk, PT Bank Arta Graha Internasional Tbk, Citibank N.A, PT Bank Mega Tbk, The Hongkong & Shanghai Banking Corp, dan PT Bank UOB Indonesia. Hal ini karena prilaku kolusi umumnya dilakukan perusahaan besar (Amalisa dan Nasution: 2007). Perusahan besar yang dominan, perilakunya menjadi contoh untuk diikuti dalam pemimpin harga (Hasibuan: 1996). Bain (1856) dalam Hasibuan (1996) perusahaan terbesar adalah

perusahaan yang menguasai sekitar 38 persen (sebanyak 4 perusahan) atau 8 perusahaan terbesar menguasai sekitar 45 persen.

Data yang digunakan adalah data sekunder yang berupa laporan keuangan bulan bank mulai periode Januari 2009 hingga Desember 2013, yang dipublikasikan pada website Bank Indonesia (www.bi.go.id). Sedangkan data makro ekonomi yang digunakan dalam penelitian ini adalah data inflasi setiap bulan yang dipublikasikan Badan Pusat Statistik (BPS).

Alat analisis yang digunakan dalam penelitian ini adalah regresi data panel. Damodar dan Dawn (2010) menjelaskan dalam pengolahan data panel terdapat 3 (tiga) pendekatan, yang dapat digunakan untuk mengestimasi model regresi data panel, yaitu Common Effect, Fixed Effect dan Random Effect. Untuk memiliki ketiga model pendekatan yang sebaginya digunakan maka dapat dilakukan uji. Tiga uji yang sering digunakan untuk menentukan pendekatan model yang tepat adalah FTest (uji signifikansi fixed effect), LM-Test (uji signifikansi random effect) dan Hausman Test (uji signifikansi fixed effect atau random effect).

Namun sebelum dilakukan analisis akan dilakukan uji stasioner karena data panel

mengandung data time series sehingga informasi stasioner data menjadi informasi yang penting. Uji stastioner menggunakan uji Levin, Lin & Chu. Uji ini digunakan untuk pengolahan data panel berdasarkan uji akar unit memiliki kekuatan yang besar bila dibandingkan dengan uji akar unit berdasarkan data time series individu (Levin, Lin dan Chu. 2002).

IV. HASIL DAN PEMBAHASAN

Sebelum melakukan analisis regresi data panel maka perlu dilakukan pengujian stationer data. Pengujian stasioneritas data dimaksudkan untuk menghidari regresi yang lancung (spurious regression). Unit root test dengan basis data berbentuk panel lebih baik dibandingkan dengan unit root test yang berbasis data individual (time seris). Pada penelitian uji satsioneritas menggunakan metode Levin, Lin & Chu dengan dibantu program aplikasi E-Views 8. Hasil uji stationitas menunjukan output stastioner, di mana variabel SIZE stastioner pada drajad integrasi First Difference sebagaimana pada tabel II sebagai berikut:

Tabel II. Hasil Uji Stasioner

Variabel Drajad Integrasi Levin, Lin & Chu

Statistic Prob.

ROA Level -5.29915 0.0000**

CR5DPK Level -4.07881 0.0000**

CR5ASSET Level -8.79141 0.0000**

HHIDPK Level -4.00319 0.0000**

HHIASSET Level -5.73994 0.0000**

MSDPK Level -4.53809 0.0000**

MSASSET Level -6.28048 0.0000**

EFBOPO Level -12.3358 0.0000**

EFDEA Level -13.4044 0.0000**

LDR Level -7.14711 0.0000**

SIZE First Difference -30.4053 0.0000**

GDPK Level -27.9586 0.0000**

NPL Level -3.75626 0.0000**

BO Level -1.95796 0.0001**

INF Level -26.7426 0.0251*

Keterangan: ** Signifikan pada α = 1% ; *Signifikan pada α = 10% Hasil uji FTest, LM-Test dan Hausman Test

pada data menunjukan pendekatan yang tepat untuk dapat digunakan untuk mengestimasi model regresi data panel adalah Random Effect dan Fixed Effect

pada seluruh model yang dirangkum pada tabel III sebagai berikut:

Tabel III. Hasil Uji Chow dan Hausman

Variabel

Prob. Uji Chow

Prob. Uji

Hausman Pendekatan Cross section

F

Cross section Chi-square

Hasil Pengujian Variabel SCP dan Efisiensi Secara Parsial

Model 1 0,00000 0,00000 1,0000 Random Effect

Model 2 0,00000 0,00000 1,0000 Random Effect

Model 4 0,00000 0,00000 1,0000 Random Effect

Model 5 0,00000 0,00000 0,0010 Fixed Effect

Model 6 0,00000 0,00000 0,0001 Fixed Effect

Hasil Pengujian Variabel SCP dan Efisiensi Secara Gabungan

Model 1 0,00000 0,00000 1,0000 Random Effect

Model 2 0,00000 0,00000 1,0000 Random Effect

Model 3 0,00000 0,00000 1,0000 Random Effect

Model 4 0,00000 0,00000 1,0000 Random Effect

Model 5 0,00000 0,00000 1,0000 Random Effect

Model 6 0,00000 0,00000 1,0000 Random Effect

Model 7 0,00000 0,00000 1,0000 Random Effect

Model 8 0,00000 0,00000 1,0000 Random Effect

Keterangan: Signifikan jika p-value < 5%

Hasil analisis regresi data panel pada tabel IV dan V (Lampiran) menunjukan bahwa industri perbankan di Indonesia mendukung efficiency hypothesis. Ini terlihat dari koefisien tingkat konsentrasi dan market share yang berpengaruh negatif terhadap kinerja. Temuan ini mendukung penelitian Evanoff dan Fortier (1988), Goldberg dan Rai (1996), Maudos (1998), Sathye dan Sathye (2004), Fatheldin (2005), Aysan dan Abbasoglu (2007), Samad (2008), Al-Obaidan (2008), Mensi dan Zouari (2010), Rettab, Kashani, Obay, dan Rao (2010), Sanuri (2011), dan Tajgardoon, Behname, dan Noormohamadi (2012) yang menemukan bahwa peningkatan profit bank terjadi karena efisiensi yang dimiliki bank, bukan karena meningkatnya konsenterasi. Hal ini juga mendukung penelitian, Berger (1995) yang menemukan bahwa profit bank dapat ditingkatkan dengan efisiensi dan pangsa pasar dengan cara merger/konsolidasi.

Ini berarti kebijakan API yang mempengaruhi struktur dan tingkat kompetisi perbankan di Indonesia yang menyebabkan meningkatnya konsenterasi bank mendorong bank untuk menjadi

lebih efisien. Di tambah lagi, BI kembali membuat kebijakan untuk memperkuat struktur bank dengan menerapkan aturan lisensi berjenjang (multiple license) pada November 2012. Jika bank modalnya kecil maka akan dibatasi kegiatan bisnisnya karena BI menilai bank akan beroperasi lebih efisien jika bermodal inti 5 triliun rupiah. Jadi adanya “paksa” bank untuk marger atau akuisisi dalam rangka memperkuat struktur bank menciptakan efisiensi bank.

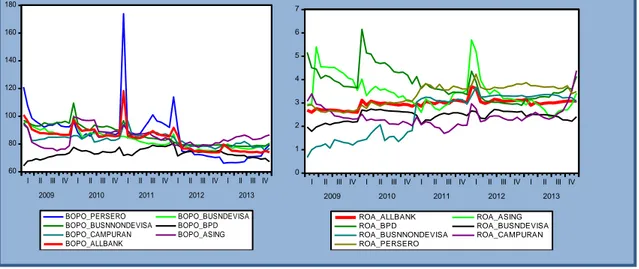

Hasil ini juga diperkuat dengan hasil analisis pada variabel efisiensi yang menunjukan hasil pengaruh signifikan terhadap kinerja (BOPO yang berpengaruh negatif signifikan dan efisiensi teknis yang berpengaruh positif signifikan) sehingga memperkuat hasil bahwa peningkatan efisiensi akan meningkatkan kinerja bank. Dalam kurun waktu 5 tahun terakhir, bank-bank di Indonesia terus meningkat efisiensinya. Kondisi ini terlihat dari terus menurunya BOPO bank di Indonesia dalam kurun waktu tahun 2009-2013. Namun tidak hanya efisiensi bank yang terus meningkat, kinerja bank yang diukur dengan ROA juga mengalami peningkatan sebagaimana gambar 1.1. dibawah ini:

Gambar 1.1 Tingkat BOPO dan ROA Seluruh Bank Di Indonesia Januari 2009 – Desember 2013

60 80 100 120 140 160 180

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 BOPO_PERSERO BOPO_BUSNDEVISA BOPO_BUSNNONDEVISA BOPO_BPD BOPO_CAMPURAN BOPO_ASING BOPO_ALLBANK 0 1 2 3 4 5 6 7

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013

ROA_ALLBANK ROA_ASING

ROA_BPD ROA_BUSNDEVISA

ROA_BUSNNONDEVISA ROA_CAMPURAN

ROA_PERSERO

Sumber: Statistik Perbankan Indonesia Bulan Januari 2009 – Desember 2013, diolah. Efisiensi bank di Indonesia yang diukur oleh

BOPO terus menujukan penurunan dari 101 persen Januari 2009 menjadi 74,07 persen Desember 2013

dengan rata-rata 83,93 persen. Meskipun pada bulan Januari 2010 terjadi peningkatan BOPO yang signifikan akibat peningkatan BOPO pada bank

persero. Kinerja bank yang diukur dengan ROA mengalami peningkatan dari 2,69 persen anuari 2009 menjadi 3,08 persen Desember 2013 dengan rata-rata 2,97 persen. Peningkatan signifikan terjadi pada bulan Januari 2011 sebesar 3,70 persen akibat kontribusi kinerja Bank Asing yang mencapai 5,70 persen.

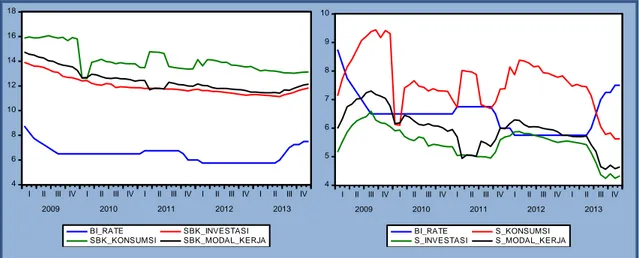

Namun efisiensi bank di Indonesia jika dibandingkan dengan industri perbankan di ASEAN maka bank-bank di Indonesia masih lebih rendah. Efisiensi perbankan ditingkat ASEAN antara 20-40 persen sedangkan di bank di Indonesia rata-rata 83,93 persen. Artinya jika dibandingkan dengan bank-bank di ASEAN maka bank di Indonesia tingkat efisiensinya termasuk sangat rendah. Rendahnya efisiensi yang dimiliki oleh bank di Indonesia mengakibatkan masih tingginya tingkat suku bunga kredit. Meskipun Bank Indonesia telah menurunkan BI Rate, namun penurunan ini tidak diikuti dengan penurunan suku bunga kredit. Memang terlihat dalam lima tahun terakhir suku bunga kredit menunjuka penurunan

mengikuti BI Rate tetapi jika kita melihat selisih antara BI Rate dengan suku bunga kredit maka suku bunga kredit tidak mengikuti penurunan BI Rate sebagaimana gambar 1.2. dibawah ini:

Gambar 1.2 Perbandingan BI Rate dan Suku Bunga Kredit Seluruh Bank Di Indonesia Januari 2009 – Desember 2013 4 6 8 10 12 14 16 18

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 BI_RATE SBK_INVESTASI SBK_KONSUMSI SBK_MODAL_KERJA 4 5 6 7 8 9 10

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013

BI_RATE S_KONSUMSI S_INVESTASI S_MODAL_KERJA

Keterangan: SBK = Suku Bunga Kredit; S = Selisih antara Suku Bunga Kredit dengan BI Rate Sumber: Statistik Perbankan Indonesia Bulan Januari 2009 – Desember 2013, diolah.

Tingginya suku bunga kredit berdampak positif bagi bank di Indonesia. Net Interes Margin (NIM) bank di Indonesia tertinggi di kawasan ASEAN. Kondisinya yang terjadi menjadi bank di Indonesia paling rendah efisiensinya namun paling tinggi NIM-nya di kawasan ASEAN. Dalam kurun waktu 5 tahun terakhir, NIM bank di Indonesia tidak mengalami perubahan, meskipun BOPO dan BI Rate menunjukan penurunan (Gambar 1.3). NIM

rata-rata perbankan di Indonesia mencapai 5,58 persen. Bandingakan dengan Filipina sebesar 3,3 persen, Thailand sebesar 2,6 persen Malaysia 2,3 persen dan Singapura 1,5 persen. Kondisi ini jelas menggambarkan perbankan di Indonesia menerapkan praktik bunga tinggi untuk meraih marjin laba yg signifikan. Kondisi yang berbahaya bagi penciptaan daya saing Indonesia menghadapi MEA Tahun 2015.

Gambar 1.3 Perbandingan NIM, Selisih Suku Bunga Kerdit, BI Rate, BOPO dan ROA Seluruh Bank Di Indonesia Januari 2009 – Desember 2013

4 5 6 7 8 9 10

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 NIM S_INVESTASI S_KONSUMSI S_MODAL_KERJA 2 4 6 8 10 12

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013

BI_RATE NIM

BOPO ROA

Keterangan: S = Selisih antara Suku Bunga Kredit dengan BI Rate

Hasil penelitian ini memberikan gambaran bahwa implementasi API belum memberikan dampak yang positif bagi penciptaan efisiensi bank yang mampu berdampak pada penciptaan daya saing bagi perekonomian di Indonesia dalam kurun waktu 5 tahun terakhir. Kebijakan API hanya memberikan dampak positif pada bank dengan laba fantastisnya termasuk di kawasan ASEAN bahkan di dunia. Laba fantastis dengan bunga tinggi telah dipraktekan oleh bank-bank di Indonesia termasuk bank-bank BUMN seperti BRI, Bank Mandiri dan BNI sebagai bank terbesar di Indonesia.

V. KESIMPULAN DAN SARAN

Berdasarkan hasil analisis pada 15 bank terbesar di Indonesia tahun 2009 -2013 dapat disimpulkan sebagai berikut:

1. Kebijakan API telah menyebabkan meningkatnya konsentrasi bank. Namun peningkatan konsenterasi ini tidak dinilai sebagai bentuk antikompetisi sehingga bukan tingkat konsenterasi bank yang menyebabkan meningkatnya profitabilitas bank tetapi efisiensi yang dilakukan oleh bank. Jadi hasil penelitian mendukung efisiensi hipotesis.

2. Kebijakan API hanya memberikan dampak positif bagi bank tetapi tidak bagi daya saing perekonomian Indonesia. Efisiensi bank belum mampu menurunkan praktek bunga tinggi yang dilakukan oleh bank.

3. Rekomendasi dari hasil penelitian ini adalah Otoritas Jasa Keuangan (OJK) dan Komisi Pengawas Persaingan Usaha (KPPU) serta BI perlu melakukan revisi ulang terhadap kebijakan API agar mendorong terciptanya efisiensi bank dan praktek bunga rendah.

DAFTAR PUSTAKA

Al-Obaidan, A.M.. 2008 Market Structure, Concentration and Performance in the Commercial Banking Industry of Emerging Markets. European Journal of Economics, Finance and Administrative Sciences,. No.12 pp. 104-114

Amalisa, Fitri. dan Nasution, Mustafa Edwin. 2007 Perbandingan Profitabilitas Industri Perbankan Syariah dan Industri Perbankan Konvensional Menggunakan Metode Struktur Kinerja Dan Perilaku. Jurnal Ekonomi Dan Pembangunan Indonesia. Vol. VII No 02, Januari 2007, 31-51. Abbasoglu, Osman Furkan and Ahmet Faruk

Aysan and Ali Gunes. 2007 Concentration, Competition, Efficiency and Profitability of the Turkish Banking Sector in the Post-Crises Period”. Munich Personal RePEc Archive. ISS/EC-2007-20.

Berger, Allan N. and T. Hannan. 1989. The Price-Concentration Relationship in Banking.

Review of Economics & Statistics, 71: 2. pp. 291-99

Berger, Allen N and Hannan, Timothy H. 1997. Using Efficiency Measures To Distinguish Among Alternative Explanations Of The Structure-Performance Relationship In Banking. Managerial Finance; Vol. 23, No. 1; pp 6-31

Berger, Allen N. 1995. The Profit-Structure Relationship - Test of Market-Power and Efficent-Structure Hypotheses. Journal of Money, Credit and Banking, Vol.27,No.2, 1995. pp.404-431.

Bhatti, Ghulam Ali and Hussain,. Haroon. 2010. Evidence on Structure Conduct Performance Hypothesis in Pakistani Commercial Banks. International Journal of Business and Management Vol. 5, No. 9; September 2010.

Chirwa, Ephraim W. T.. 2001 Market Structure, Liberalization And Performance In The Malawian Banking Industri”. AERC Research Paper 108. African Economic Research Consortium. Nairobi.

Cooper. William w., Seiford. Lawrence N., and Tone. Kaoru. 2006. Introduction to Data Envelopment Analysis and Its Uses with DEA-Solver Software and References. Springer Science and Business Media, Inc. New York. USA.

Damodar N. Gujarati dan Dawn C. Porter. 2010. Dasar-Dasar Ekonometrika. Edisi 5 Buku 2. Terjemahan. Salemba Empat. Jakarta. Evanoff, D.D and D.L. Fortier. 1988. Reevaluation

of the Stucture-Conduct-Performance Paradigmin Banking”. Journal of Financial Services Research, 1,pp,277-294

Farrell, M.J. 1957. The Measurement of Productive Efficiency. Journal of The Royal Statistical Society, 120, 253-81

Fatheldin, Ibrahim Al-Karasnehand Ayten M. 2005. Market Structure and Performance in the GCC Banking Sector: Evidence from Kuwait, Saudi Arabia, and UAE”. AMF Economic Papers, Number 11. Arab Monetary Fund., Abu Dhabi, United Arab Emirates

Gajurel, Dinesh Prasad and Pradhan, Radhe Shyam. 2011. Structure-Performance Relation in Nepalese Banking Industri”. IPEDR vol.2. IAC S IT Press, Manila, Philippine. p. 25-31

Goldberg, L.G. and Rai, A. 1996. The Structure-Performance Relationship for European Banking”. Journal of Banking and Finance, Vol. 20, , pp. 617-645

Hasibuan, Nurimansjah. Ekonomi Industri. LP3ES. Jakarta. 1993.

Levin, A., C.F. Lin, and C.S.J. Chu. 2002. Unit root tests in panel data: Asymptotic and finite-sample properties. Journal of Econometrics. 108: 1–24.

Maudos, Joaquin. 1998. Market Structure And Performance In Spanish Banking Using A Direct Measure Of Efficiency”. Routledge. Applied Financial Economics, 8, 191- 200 Mensi, Sami and Zouari., Abderrazak. 2010.

Efficient Structure versus Market Power: Theories and Empirical Evidence”. International Journal of Economics and Finance. Vol. 2, No. 4; November 2010. Canadian Center of Science and Education. p 151-166

Mulyaningsih, Tri dan Daly. Anne. 2011. Competitive Conditions In Banking Industri: An Empirical Analysis Of The Consolidation, Competition And Concentration In The Indonesia Banking Industri Between 2001 And 2009. Bank Indonesia. Buletin Ekonomi, Moneter dan Perbankan, Oktober 2011, 151-185

Naylah, Maal. 2010. Pengaruh Struktur Pasar Terhadap Kinerja Industri Perbankan Indonesia”. Universitas Dipenogoro. Tesis Tidak Dipublikasikan

Rettab, Belaid. Kashani, Hossein. Obay, Lamia. and Rao. Ananth. 2010. Impact of Market Power and Efficiency on Performance of

Banks in the Gulf Cooperation Council Countries. International Research Journal of Finance and Economics. EuroJournals Publishing, Inc. - Issue 50 2010.190-203. Samad, A. 2008. Market Structure, Conduct and

Performance: Evidence From the Bangladesh Banking Industry.Journal of Asian Economics, Vol.19, 181-193

Sanuri. 2011. Pembuktian Paradigma Structure-Conduct-Performace atau Hipotesis Efficient-Structure Dalam Industri Perbankan Indonesia”. Universitas Indonesia. Tesis Tidak Dipublikasikan. Sathye, M.. 2005. Market Structure and

Performance in Australian Banking”, Review of Accounting and Finance, Vol. 4, No 2, pp.107-122.

Sathye, Suneeta and Sathye., Milind. 2004. Structure, Conduct and Performance Relationship in Indian Banking. Journal of Indian School of Political Economy. Vol. 16 No. l. Jan – Mar 2O04. 1-11

Smirlock, M. 1985. Evidence on the (Non) Relationship Between Concentration and Profitability in Banking. Journal of Money, Credit and Banking, Vol. 17, No.1, pp.69-83