1

(SETELAH UNDANG-UNDANG PERBANKAN SYARIAH

NO.10 TAHUN 1998)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Persyaratan

Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh:

FIRDAUS ROSYIDI

F. 0104061

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2009

Skripsi dengan judul :

ANALISIS STRUKTUR PASAR DAN KINERJA INDUSTRI PERBANKAN SYARIAH DI INDONESIA

(SETELAH UNDANG-UNDANG PERBANKAN SYARIAH NO.10 TAHUN 1998)

Surakarta, 22 Desember 2009 Disetujui dan diterima oleh: Pembimbing,

(Drs. Akhmad Daerobi. Msi) NIP. 19570804 19861 1 001

Telah disetujui dan diterima dengan baik oleh tim penguji Skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Surakarta, Desember 2009

Tim Penguji Skripsi

1. Izza Mafruhah, SE, Msi Ketua ( ) NIP. 197203232 00212 2 001

2. Drs, Akhmad Daerobi, Msi Pembimbing ( ) NIP. 19570804 19861 1 001

3. Dra.Nunung SM Anggota ( ) NIP. 195808051 98601 2 001

Hai Orang-orang yang beriman jadikanlah sabar dan sholat sebagai penolongmu, sesungguhnya Allah beserta orang-orang yang sabar.

(QS. Al-Baqarah :153)

Dia berikan hikmah (ilmu yang berguna) kepada siapa yang di kehendaki-Nya. Barang siapa mendapatkan hikmah itu, sesungguhnya dia mendapatkan kebajikan yang banyak; dan tidaklah menerima peringatan, melainkan orang-orang yang berakal

(QS. Al-Baqarah:169)

Karya ini penulis persembahkan untuk :

Allah SWT atas limpahan

rahmat & karunia-Nya. dan dihadiahkan kepada :

Ayah dan Bunda tercinta yang

telah dengan sabar

memberikan limpahan kasih sayang dan dorongan,

bimbingan serta do’a restunya, baik moril maupun materiil selama peneliti menuntut ilmu

Kakak, yang sangat peneliti

sayangi dan senantiasa memberikan semangat kepada peneliti.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT karena berkat rahmat dan karunia-Nya yang selalu dilimpahkan, sehingga penulis dapat menyelesaikan

skripsi ini dengan judul “Analisis Struktur Pasar dan Kinerja Industri Perbankan Syariah di Indonesia (Setelah Undang-undang Perbankan Syariah No.10 Ttahun 1998) Skripsi ini disusun untuk memenuhi syarat dalam pencapaian gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Persiapan, perencanaan, dan pelaksanaan hingga terselesaikannya penyusunan skripsi merupakan tantangan tersendiri bagi penulis. Banyak kesulitan dan hambatan yang harus dilalui. Tetapi berkat arahan, bimbingan dan bantuan dari berbagai pihak, maka akhirnya skripsi ini dapat terselesaikan.

Tidak lupa penulis menghaturkan ucapan terima kasih sebesar-besarnya kepada semua pihak yang secara langsung maupun tidak langsung memberikan bantuannya sehingga skripsi ini bisa diselesaikan. Oleh karena itu dengan kerendahan hati dan ketulusan yang mendalam penulis menghaturkan terima kasih kepada :

1. Drs. Akhmad Daerobi, Msi selaku pembimbing yang dengan arif dan bijak telah meluangkan waktu, tenaga, dan pikiran dalam membimbing dan memberikan masukan yang berarti dalam penyusunan skripsi ini.

2. Prof. Dr. Bambang Sutopo, M.Com., Akt., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang secara langsung maupun tidak langsung telah banyak membantu penulis selama menuntut ilmu di Fakultas Ekonomi UNS.

3. Drs. Kresno Sarosa Pribadi, M.Si selaku Ketua Jurusan Ekonomi Pembangunan.

4. Dra. Izza Mafruhah, M.Si., selaku Sekretaris Jurusan Ekonomi Pembangunan. 5. Tim penguji yang telah memberikan banyak masukan kepada penulis.

6. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta beserta seluruh staff dan karyawan yang telah memberikan bimbingan, arahan, dan pelayanan kepada penulis.

7. Bank Indonesia cabang Surakarta yang telah banyak membantu penulis dalam mengumpulkan data yang sangat berguna dalam penyusunan skripsi.

8. Keluarga yang senantiasa mendukung, memberi dorongan, semangat untuk menyelesaikan skripsi ini, bantuan moril dan materiil, juga lantunan do’a yang tiada henti-hentinya.

9. Keluarga dan saudara-saudara di Solo yang juga telah memberikan dorongan, do”a dan semangat untuk menyelesaikan skripsi ini.

10. Teman-teman di Ekonomi Pembangunan dan semua pihak yang tidak dapat disebutkan satu per satu baik secara langsung maupun tidak atas bantuannya kepada penulis hingga terselesaikannya penelitian ini.

Ibarat pribahasa tiada gading yang tak retak, begitu pula skripsi ini masih memerlukan tanggapan, saran, kritik dan perbaikan. Semoga skripsi ini bisa memberikan kontribusi yang berarti bagi perkembangan ilmu pengetahuan dan dapat memberikan manfaat bagi semua pembaca. Saran serta kritik akan penulis terima, sebagai bahan evaluasi bagi penulis.

Surakarta, Desember 2009 Penulis DAFTAR ISI Halaman ABSTRAK HALAMAN JUDUL

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

... C. Tujuan Penelitian... 7

D. Manfaat Penelitian ... 8

II. TELAAH PUSTAKA A. Pengertian Pasar dan Industri ... 9

B. Teori Organisasi Industri ... 10

1. Ruang Lingkup Organisasi Industri ... 10

2. Struktur Pasar... 11

3. Konsentrasi Industri ... 17

4. Kinerja Industri ... 23

5. Hubungan Struktur Pasar dan Kinerja Industri ... 24

C. Lembaga Keuangan Bank ... 25

1. Pengertian Bank dan Lembaga Keuangan ... 26

2. Fungsi Bank ... 26

3. Jenis dan Kegiatan Bank ... 28

4. Penilaian Kesehatan Bank ... 31

5. Penggabungan Usaha Bank ... 34

D. PenelitianTerdahulu ... 36

E. Kerangka Teoritis ... 38

F. Hipotesis ... 40

III. METODE PENELITIAN A. Ruang Lingkup Penelitian ... 41

B. Jenis dan Sumber Data ... 42

D. Metode Analisis Data ... 45

1. Struktur Pasar Industri Perbankan Syariah ... 45

2. Hubungan Struktur Pasar dan Kinerja Industri ... 47

3. Analisis Perbedaan Kinerja Industri Perbankan Syariah... 52

IV. ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perkembangan Industri Perbankan Syariah di Indonesia ... 60

1. Tujuan Pengembangan Perbankan Syariah ... 64

2. Hukum Perbankan dalam Islam ... 65

B. Hasil Penelitian dan Analisis Data ... 76

1. Analisis Konsentrasi dan Struktur Pasar Kelompok Industri Perbankan Syariah di Indonesia Tahun 2004 - 2007 ... 74

... a. Konsentrasi dan Struktur Pasar Bank Syariah Tahun 2004 . 75 b. Konsentrasi dan Struktur Pasar Bank Syariah Tahun 2005 .. 77

c. Konsentrasi dan Struktur Pasar Bank Syariah Tahun 2006 .. 79

d. Konsentrasi dan Struktur Pasar Bank Syariah Tahun 2007 .. 81

2. Analisis Korelasi Struktur Pasar dengan Kinerja Industri Perbankan Syariah di Indonesia Tahun 2001 - 2002... 90

a. Analisis Korelasi Rasio Konsentrasi Tiga Bank Terbesar (CR3) dengan Capital Adequacy Ratio (CAR) ... 90

b. Analisis Korelasi Rasio Konsentrasi Tiga Bank Terbesar (CR3) dengan Financing to Deposit Ratio (FDR) ... 93

c. Analisis Korelasi Rasio Konsentrasi Tiga Bank Terbesar (CR3) dengan Return on Assets (ROA) ... 96

3. Analisis Perbedaan Kinerja Industri Perbankan Syariah dari tahun 2001 - 2007 ... 100

a. Paired Sample t Test... 101

b. Wilcoxon Signed Rank Test... 109

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 119

B. Saran ... 121 DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL Halaman TABEL

1.1 Jaringan Kantor Perbankan Syariah ... 5 4.1 Fatwa mengenai produk – roduk perbankan Syariah ... 72 4.2 Konsentrasi Industri Bank Syariah Tahun 2004 Ditinjau dari 3 Variabel 77 4.3 Konsentrasi Industri Bank Syariah Tahun 2005 Ditinjau dari 3 Variabel 79 4.4 Konsentrasi Industri Bank Syariah Tahun 2006 Ditinjau dari 3 Variabel 4.6 Konsentrasi Industri Bank Syariah Tahun 2007 Ditinjau dari 3 Variabel 4.11 Rata-rata Rasio Konsentrasi Tiga BUSND Terbesar ... 102 4.12 Rata-rata Rasio Konsentrasi Delapan BUSND Terbesar ... 103 4.14 Rata-rata Indeks Herfindahl BUSND ... 104

4.16 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan

Aset dengan CAR... 106

4.17 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Dana Pihak Ketiga dengan CAR... 107

4.18 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Pembiayaan Yang Diberikan dengan CAR ... 108

4.19 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Aset dengan FDR ... 109

4.20 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Dana Pihak Ketiga dengan FDR ... 110

4.21 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Kredit yang Diberikan dengan FDR ... 111

4.22 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Aset dengan ROA ... 111

4.23 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Dana Pihak Ketiga dengan ROA ... 113

4.24 Hasil Korelasi Rasio Konsentrasi Tiga Bank Syariah Terbesar Berdasarkan Kredit yang Diberikan dengan ROA ... 114

4.25 Paired Sample t Test atas variabel CAR dan FDR tahun 2001 – 2002 ... 101

4.25 Paired Sample t Test atas variabel CAR dan LDR tahun 2002 – 2003 .. 102

4.25 Paired Sample t Test atas variabel CAR dan LDR tahun 2003 – 2004 .. 104

4.25 Paired Sample t Test atas variabel CAR dan LDR tahun 2004 – 2005 .. 105

4.25 Paired Sample t Test atas variabel CAR dan LDR tahun 2005 – 2006 .. 107

4.25 Paired Sample t Test atas variabel CAR dan LDR tahun 2006 – 2007 .. 108

4.26 Uji Wilcoxon atas variabel ROA tahun 2001 - 2002 ... 110

4.27 Ranks dalam Uji Wilcoxon atas variabel ROA ... 111

4.26 Uji Wilcoxon atas variabel ROA tahun 2002 - 2003 ... 112

4.27 Ranks dalam Uji Wilcoxon atas variabel ROA ... 113

4.26 Uji Wilcoxon atas variabel ROA tahun 2003 - 2004 ... 114

4.27 Ranks dalam Uji Wilcoxon atas variabel ROA ... 115

4.26 Uji Wilcoxon atas variabel ROA tahun 2004 - 2005 ... 115

4.27 Ranks dalam Uji Wilcoxon atas variabel ROA ... 116

4.27 Ranks dalam Uji Wilcoxon atas variabel ROA ... 118

4.26 Uji Wilcoxon atas variabel ROA tahun 2006 - 2007 ... 119

4.27 Ranks dalam Uji Wilcoxon atas variabel ROA ... 120

DAFTAR GAMBAR Halaman GAMBAR 2.1 Kurve Permintaan yang dihadapi Produsen di Pasar Persaingan Sempurna... 12

2.2 Hubungan Struktur, Perilaku, dan Kinerja ... 25

2.3 Skema Kerangka Pemikiran Analisis Struktur dan Kinerja ... 39

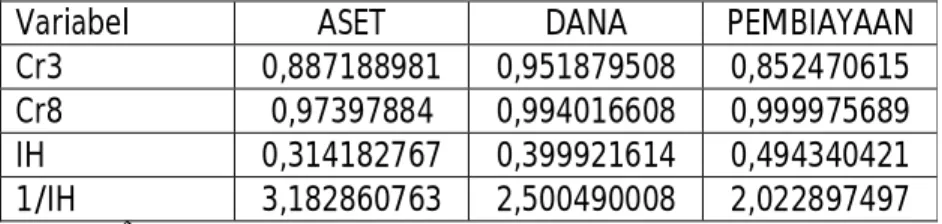

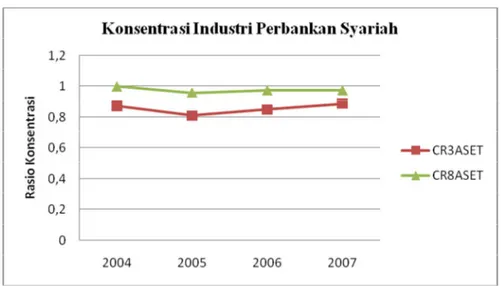

4.2 Konsentrasi Industri Bank Syariah di Indonesia Berdasarkan Aset ... 98

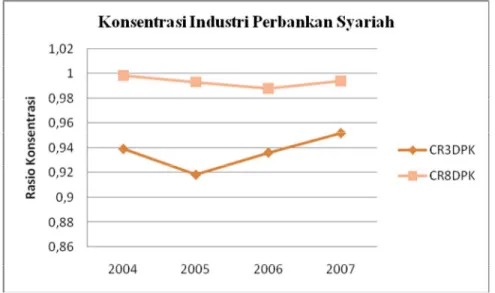

4.3 Konsentrasi Industri Bank Syariah di Indonesia Berdasarkan Dana Pihak Ketiga ... 99

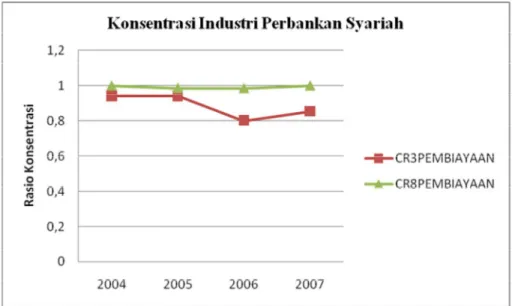

4.4 Konsentrasi Industri Bank Syariah di Indonesia Berdasarkan Kredit yang Diberikan ... 100

4.5 Daerah diterima dan ditolak t CAR dan FDR tahun 2001 - 2002…… 102

4.5 Daerah diterima dan ditolak t CAR dan FDR tahun 2003 - 2004 ... 105

4.5 Daerah diterima dan ditolak t CAR dan FDR tahun 2004 - 2005 ……… 106 4.5 Daerah diterima dan ditolak t CAR dan FDR tahun 2005 – 2006……... 107 4.5 Daerah diterima dan ditolak t CAR dan FDR tahun 2006 - 2007 ... 109

4.6 Daerah diterima dan ditolak z ROA tahun 2001 - 2002 ... 110

4.6 Daerah diterima dan ditolak z ROA tahun 2002 - 2003 ... 112

4.6 Daerah diterima dan ditolak z ROA tahun 2003 - 2004 ... 114

4.6 Daerah diterima dan ditolak z ROA tahun 2004 - 2005 ... 116

4.6 Daerah diterima dan ditolak z ROA tahun 2005 - 2006 ... 118

4.6 Daerah diterima dan ditolak z ROA tahun 2006 - 2007 ... 120

ABSTRAK

ANALISIS STRUKTUR PASAR DAN KINERJA INDUSTRI PERBANKAN SYARIAH DI INDONESIA (SETELAH UNDANG-UDANG PERBANKAN

SYARIAH NO.10 TAHUN 1998)

Firdaus Rosyidi NIM. F0104061

Penelitian ini bertujuan untuk: (1) mengetahui kondisi struktur pasar industri perbankan syariah di Indonesia tahun 2001 sampai dengan tahun 2007 berdasarkan konsentrasi pangsa pasar bank atas aset, dana pihak ketiga, dan pembiayaan yang diberikan, (2) mengetahui hubungan antara struktur pasar yang terdiri dari pangsa pasar bank atas aset, dana pihak ketiga, dan pembiayaan yang diberikan dengan kinerja industri perbankan syariah di Indonesia yang diwakili oleh variabel Capital Adequacy Ratio (CAR), Return on Asset (ROA), dan Financing to Deposit Ratio (FDR) selama kurun waktu penelitian, dan (3) mengetahui perbedaan ada tidaknya perbedaan kinerja bank syariah di Indonesia dilihat dari CAR, ROA, dan FDR dalam kurun waktu 2001 sampai dengan 2007. Sehubungan dengan tujuan tersebut diajukan hipotesis sebagai berikut : (1) Industri perbankan syariah di Indonesia merupakan industri yang terkonsentrasi sehingga struktur pasarnya mengarah pada bentuk oligopoli (2) Diduga struktur pasar yang terdiri dari pangsa pasar bank atas aset, dana pihak ketiga, serta

pembiayaan yang diberikan memiliki hubungan yang cukup erat dengan kinerja Industri perbankan syariah di Indonesia yang diwakili oleh variabel CAR, ROA, dan FDR sesudah ada undang-undang perbankan syariah No. 10 tahun 1998.

Penelitian ini merupakan analisis data sekunder dengan populasi seluruh bank syariah yang terdaftar di Bank Indonesia untuk beroperasi di Indonesia sejak tahun 2001 hingga akhir penelitian yakni tahun 2007. Alat analisis yang digunakan adalah rasio konsentrasi (konsentrasion ratio) dan Indeks Herfindhal yang selanjutnya akan dikaitkan dengan criteria J.S Bain untuk menentukan struktur pasar Bank Syariah di Indonesia; serta paired sampel t test dan wilcoxon signed rank untuk melihat apakah terdapat perbedaan kinerja industri perbankan syariah di Indonesia pada tahun 2001 hingga tahun 2007.

Hasil analisis menunjukkan bahwa struktur pasar industri perbankan syariah berdasarkan pangsa pasar atas aset, dana pihak ketiga, dan pembiayaan yang diberikan cenderung mengarah pada tipe oligopoli murni dari tahun 2001 hingga tahun 2007 yang ditunjukan oleh nilai konsentrasi ratio (CR3 dan CR8) yang meningkat. Dan berdasarkan nilai Indeks herfindhal (IH) diketahui sejumlah 2 buah bank syariah yang menguasai pangsa pasar secara rata – rata dalam kurun waktu selama tuju tahun setelah di keluarkannya undang – undang perbankan syariah No. 10 tahun 1998. Selanjutnya dengan menggunakan uji korelasi dengan menggunakan α = 0,05 (two tailed) ditunjukkan bahwa tidak ada hubungan secara nyata antara variabel struktur pasar baik itu berdasarkan aset, dana pihak ketiga, maupun pembiayaan yang diberikan dengan variabel kinerja CAR. Artinya, berapapun nilai konsentrasi ratio atas ketiaga variabel tersebut masing masing tidak akan menaikkan kinerja CAR. selanjutnya uji korelasi yang dilakukan antara struktur pasar dengan kinerja FDR menunjukkan bahwa ada korelasi negative yang cukup kuat antara struktur pasar berdasarkan atas aset dan pembiayaan dengan kinerja FDR dan tidak ada korelasi antara struktur pasar berdasarkan atas aset dan dana pihak ketiga meningkat akan dimungkinkan menurunkan kinerja FDR, dan sebaliknya. Serta untuk uji korelasi antara struktur pasar dengan kinerja ROA dan tidak ada korelasi antara struktur pasar berdasarkan atas pembiayaan yang diberikan.

Dari hasil penelitian dapat diajukan beberapa saran antara: (1) setelah mengetahui bahwa konsentrasi pasar (khususnya berdasarkan aset dan dana pihak ketiga) mempunyai hubungan yang cukup erat dengan kinerja perbankan (khususnya FDR dan ROA) maka tidak ada jalan lain bagi perbankan untuk meningkatkan aset dan dana pihak ketiga pada bank mereka masing – masing tanpa mengabaikan peningkatan penyaluran kreditnya dalam ratio yang proporsional; (2) Pembentukan bank jangkar (anchor bank), yaitu bank yang benar – benar dikelola secara sehat dan professional sesuai konsep Arsitektur Perbankan Indonesia (API). Bank jangkar tersebut selanjutnya diharapkan sebagai mitra Bank Indonesia (BI) dalam rangka mengembangkan perbankan Syariah Indonesia. Bank jangkar merupakan bank yang kuat dalam permodalan dan posisinya memerger dan mengakuisisi bank lain. Upaya penggabungan bank (merger) ditujukan agar bank semakin kuat dan siap dalam menghadapi persaingan yang semakin ketat baik di dalam negeri maupun dalam menghadapi pasar bebas, di mana pesaing kita kali ini adalah bank-bank konvensional yang turut meramaikan pasar sehingga manjadi sangat kompetitif. Penggabungan ini terutama sekali dapat dilakukan oleh bank-bank yang memiliki pangsa pasar yang amat kecil baik dari variabel aset, dana pihak ketiga maupun variabel kredit yang disalurkan, agar

nantinya mampu bersaing dengan bank-bank lain yang mempunyai pangsa pasar yang jauh lebih besar.

kata kunci : kinerja industri, industri perbankan syariah, aset, dana pihak ketiga, pembiayaan, FDR, CAR, ROA, pangsa pasar, correlation ratio, indeks herfindhal

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam mengatur perekonomiannya sebuah negara membutuhkan lembaga keuangan yang baik. Posisi lembaga keuangan sangatlah penting dalam mengatur alur pembayaran dan keuangan sebuah negara. Bank sebagai salah satu bentuk lembaga keuangan mengemban tugas tersebut. Sehingga kedudukannyapun sangatlah penting dalam perekonomian.

Bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran system pembayaran, dan tidak kalah pentingnya adalah sebagai lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah, yaitu kebijakan moneter. Karena fungsi-fungsinya tersebut, maka keberadaan bank yang sehat, baik secara individu maupun secara

keseluruhan sebagai suatu sistem merupakan prasyarat bagi suatu perekonomian yang sehat (Suseno dan Piter Abdullah 2004). Hal ini juga menunjukkan bahwa Industri perbankan sangatlah memegang peranan penting dalam suatu perekonomian. Di berbagai sektor perekonomian baik makro maupun mikro keberadaan Industri perbankan sangat diperlukan. Kondisi ini terlihat bahwa bank tidak hanya sebagai tempat menyimpan uang tetapi juga berfungsi untuk memberikan kredit atau pinjaman bagi para nasabahnya. Kebutuhan masyarakat terhadap lembaga keuangan semakin meningkat, sehingga perlu didukung dengan kinerja perbankan yang cukup baik.

Pada perkembangannya, sektor perbankan semakin memainkan peranan penting dalam pembangunan ekonomi Indonesia. Terlebih lagi pada saat kejayaan dari sektor minyak bumi mulai menurun, sehingga penerimaan dari sektor migas tidak lagi dapat diandalkan karena harga minyak terus merosot. Merosotnya harga minyak menyebapkan pemerintah mengalami kesulitan dalam membiayai pembangunan. Kesulitan anggaran ditandai dengan defisit anggaran negara yang semakin besar yang menuntut pengurangan kegiatan negara serta peningkatan efisiensi dan produktifitasnya. Maka untuk mengatasi kesulitan tersebut, pemerintah melakukan mobilisasi dana masyarakat melalui keuangan yang ada. (Cahayatiningsih, 2005)

Industri perbankan sangatlah memegang peranan yang penting di tengah pasang surutnya perekonomian negara di Indonesia. Di tengah terpuruknya perekonomian Indonesia pada tahun 1998 kondisi perbankan juga ikut mengalami keterpurukan yang cukup besar. Beberapa bank konvensional terpaksa harus terkena likuidasi akibat dari dampak krisis ekonomi tersebut. Dan hanya beberapa

dari bank Umum Konvensional yang masih bertahan pada waktu itu dengan kinerjanya yang cukup baik.

Industri perbankan selama sepuluh tahun terakhir ini telah mengalami perkembangan cukup pesat. Fenomena baru dalam dunia perbankan telah memberikan kontribusi cukup bagus dalam perekonomian, yaitu ditandai dengan berdirinya Lembaga Keuangan Syariah. Bank Syariah merupakan fenomena baru dalam dunia perbankan di Indonesia kedudukannya teruji ketika terjadi krisis moneter di tahun 1998. Pada waktu itu perbankan syariah tidak terkena pengaruh dari krisis moneter pada saat itu. Hal ini terjadi dikarenakan prisnsip pembiayaan yang digunakan dalam perbankan syariah bukanlah dengan sitem bunga namun dengan menerapkan sistem bagi hasil.

Bank Syariah merupakan salah satu lembaga keuangan yang berdiri di Indonesia yang menerapkan prinsip Syariah. Perbedaan mencolok dari bank Syariah dengan bank-bank Konvensional lain adalah adanya sistem bagi hasil yang diterapkan kepada para nasabah yang akan melakukan peminjaman dana. Bank syariah atau biasa disebut Islamic Bank pertama kali muncul pada tahun 1963 di kota kecil Mit Gharm, Mesir. Lembaga keuangan Syariah atau biasa disebut dengan Bank Syariah ini berdiri sejak tahun 1992 dan ditandai dengan berdirinya Bank Muamalat Indonesia.

Bank Syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal. Bank Syariah sering dipersamakan dengan bank tanpa bunga. Bank tanpa bunga

merupakan konsep yang lebih sempit dari bank Syariah, ketika sejumlah instrumen atau operasinya bebas dari bunga. Bank syariah, selain menghindari bunga, juga secara aktif berpartisipasi dalam mencapai sasaran dan tujuan dari ekonomi Islam yang berorientasi pada kesejahteraan sosial. (Ascarya & Diana Yumanita, Bank Syariah: Gambaran Umum. 2005).

Jumlah Industri perbankan syariah di Indonesia memang belum begitu besar dibandingkan dengan Industri perbankan konvensional yang lain. Pada tahun 2004, baru terdapat 10 cabang bank umum syariah yang terdiri dari bank Muamalat dan bank syariah. Di butuhkan usaha yang cukup berat untuk memperluas perkembangan bank syariah. Namun dewasa ini perkembangan bank syariah mulai menunjukkan kenaikan yang cukup baik. Munculnya para nasabah baru yang mulai meminati perbankankan syariah akan menciptakan pangsa pasar baru bagi bank umum konvensional untuk membuka unit-unit syariah. Hal ini mulai dilihat dengan tumbuhnya badan-badan usaha syariah, seperti asuransi, reksadana, pegadaian, dan lembaga-lembaga keuangan lain dengan berbasiskan prinsip syariah.

Seperti yang ditulis dalam buletin Ekonomi, Sharia Bussines Modal edisi 41 2004 bahwa saat ini perbankan syariah di Indonesia mengelola dana sekitar 2,5 miliar dolar AS. Hingga akhir tahun ini diperkirakan pertumbuhan perbankan syariah mencapai 36,4 persen. Hal ini telah menunjukkan bahwa semenjak tahun 1992 perkembangan lembaga keuangan di sektor syariah tengah mengalami peningkatan yang cukup mengembirakan.

Selain itu juga perkembangan perbankan syariah juga didukung oleh pemerintah baik dari sisi kebijakan oleh BI dan fatwa yang dikeluarkan oleh MUI

bahwa bunga bank adalah haram. Respon pemerintah ini mulai terlihat ketika dikeluarkannya Undang-undang perbankan No.10 tahun 1998.

Di tengah perkembangan lembaga keuangan syariah beberapa respon masyarakat terhadap kinerja perbankan syariahpun mulai bermunculan. Beberapa kritikan tentang kinerja perbankan syariah muncul karena beberapa nasabah masih meragukan prisnsip syariah. Dalam prakteknya para nasabah menilai antara lembaga keuangan syariah dan lembaga keuangan konvensional belum ada perbedaan yang mencolok. Sehingga dalam kinerjanya Industri perbankan syariah masih banyak mendapatkan kritikan.

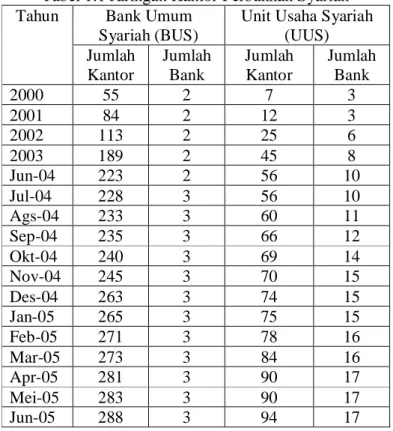

Tabel 1.1 Jaringan Kantor Perbankan Syariah Tahun Bank Umum

Syariah (BUS)

Unit Usaha Syariah (UUS) Jumlah Kantor Jumlah Bank Jumlah Kantor Jumlah Bank 2000 55 2 7 3 2001 84 2 12 3 2002 113 2 25 6 2003 189 2 45 8 Jun-04 223 2 56 10 Jul-04 228 3 56 10 Ags-04 233 3 60 11 Sep-04 235 3 66 12 Okt-04 240 3 69 14 Nov-04 245 3 70 15 Des-04 263 3 74 15 Jan-05 265 3 75 15 Feb-05 271 3 78 16 Mar-05 273 3 84 16 Apr-05 281 3 90 17 Mei-05 283 3 90 17 Jun-05 288 3 94 17

Sumber : Statistik Perbankan Indonesia – Juni 2005

Dalam perkembangannya Bank Syariah telah mengalami banyak persaingan dengan Bank Konvensional. Namun sampai sekarang perkembangan

Bank Syariah sendiri masih belum dapat bersaing dengan kinerja bank Konvensional. Pengamat ekonomi UI Faisal Basri dalam seminarnya di Jakarta tanggal 25 November yang berjudul “kebijakan dan Peluang Investasi Berbasis Syariah di Indonesia” mengatakan bahwa pertumbuhan Bank Syariah hingga saat ini belum mampu menyamai perbankan konvensional. Setelah lebih dari 10 tahun beroperasi, asetnya masih di bawah 2 persen dari total aset perbankan nasional. Perkembangan Bank Syariah tidak akan mengalami kemajuan pesat apabila hanya menjadi follower dari bank konvensional.

Dengan umur yang tergolong masih muda diantara bank-bank umum dan swasta lainnya pada dasarnya Bank Syariah memilki tugas yang cukup berat dalam mengembangkan kinerja mereka sehingga dapat bersaing dengan Bank Kovensional yang lain. Berdasarkan latar belakang tersebut penulis melakukan penelitian terhadap Struktur Pasar dan Kinerja Perbankan Syariah setelah adanya UU No.10/1998.

Dual banking system telah banyak diterapkan oleh beberapa bank Swasta di Indonesia namun persaingan dengan lembaga keuangan konvensionalpun masih harus dihadapi. Oleh karena itu penelitian ini diharapkan dapat memberikan evaluasi terhadap kinerja Perbankan Syariah di Indonesia. Selain itu pula untuk mengetahui struktur pasar perbankan Syariah di Indonesia. Sehingga dengan penelitian ini diharapkan dapat memberikan masukan terhadap kinerja Industri Perbankan Syariah agar menjadi lebih baik. Dengan begitu lembaga keuangan Syariah mampu bersaing dengan lembaga keuangan Konvensional dan berkembang menjadi lebih baik.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka pokok permasalahan pada penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana kondisi struktur pasar Bank Syariah di Indonesia setelah adanya krisis moneter di Indonesia, berdasarkan pangsa pasar atas aset, pangsa pasar atas dana pihak ketiga, dan pangsa pasar atas kredit yang diberikan ?

2. Apakah terdapat hubungan antara struktur pasar yang terdiri dari pangsa pasar atas aset, pangsa pasar atas dana pihak ketiga, dan pangsa pasar atas kredit yang diberikan dengan kinerja industri Perbankan syariah ?

3. Apakah Industri perbankan syariah di Indonesia merupakan Industri yang terkonsentrasi sehingga struktur pasarnya mengarah pada bentuk oligopoli ?

C. Tujuan dan Manfaat Penelitian

Tujuan umum yang ingin dicapai dari penelitian ini adalah untuk memberikan gambaran umum mengenai industri perbankan syariah di Indonesia.

Sedangkan tujuan khusus dari penelitian ini adalah :

1. Untuk mengetahui kondisi struktur pasar Bank Syariah di Indonesia setelah adanya Undang-undang Perbankan No 10/ 1998 di Indonesia, berdasarkan pangsa pasar atas aset, pangsa pasar atas dana pihak ketiga, dan pangsa pasar atas kredit yang diberikan.

2. Untuk mengetahui hubungan antara struktur pasar yang terdiri dari pangsa pasar atas aset, pangsa pasar atas dana pihak ketiga, dan pangsa pasar atas kredit yang diberikan dengan kinerja industri Perbankan syariah.

3. Untuk mengetahui ada tidaknya perbedaan kinerja diantara Lembaga Keuangan Syariah di Indonesia.

Dari hasil penelitian ini diharapkan dapat memberikan gambaran terhadap Kinerja Dan Struktur Pasar Perbankan Syariah ditengah pesatnya perkembangan Industri Perbankan Syariah dewasa ini, sehingga dapat memberikan maanfaat :

1. Bagi industri perbankan nasional, pada khususnya Bank Syariah, yaitu sebagai evaluasi dari kinerja industri perbankan sehingga dapat dijadikan masukan dalam menerapkan strategi yang yang lebih baik dalam kegiatan operasionalnya.

2. Bagi pembuat kebijakan, yaitu sebagai bahan pertimbangan bagi pemerintah dan Bank Indonesia sebagai otoritas moneter dalam menentukan arah kebijakan sektor perbankan yang lebih kondusif sehingga akan meningkatkan kontribusi perbankan Indonesia terhadap pembangunan ekonomi.

3. Dengan penelitian ini diharapkan dapat menambah wawasan keilmuan penulis dan berguna sebagai perbandingan untuk penelitian serupa.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pasar dan Industri

Pasar dapat dikategorikan menjadi dua dimensi yaitu berdasarkan daerah geografis dan jenis atau spesifikasi produk. Untuk menentukan struktur pasar suatu industri, maka langkah pertama yang harus dilakukan adalah mendefinisikan pasar. (Sepherd, 1997: 10, 61). Pasar berdasarkan daerah geografis pada umumnya diartikan sebagai suatu tempat pertemuan antara penjual dan pembeli untuk melakukan aktivitas jual-beli barang dan jasa. Secara spesifik pasar dibedakan menurut jenis atau spesifikasi produknya.

Dalam ilmu ekonomi, pasar diartikan secara lebih luas. Pasar meliputi ”pertemuan” antara pembeli dan penjual dimana antara keduanya tidak saling melihat satu sama lain (Ari Sudarman, 1992: 8). Pasar tidaklah harus sebuah tempat pertemuan antara penjual dan pembeli, namun bisa juga diartikan sebagai lembaga atau perusahaan yang menjalankan aktivitas jual-beli.

Menurut Nurimansjah Hasibuhan (1993: 12) secara sederhana pengertian pasar adalah pertemuan antara penjual dan pembeli. Dalam pengertian penjual telah termasuk setiap individu perusahaan dalam industri, sedangkan kedalam pengertian pembeli telah tergabung sejumlah pembeli. Pengertian pasar dapat dipandang secara nyata dan dapat secara abstrak. Secara abstrak, pasar dalam pengertian kita adalah ratusan atau ribuan perusahaan dalam suatu industri yang melakukan dalam suatu waktu.

Selanjutnya pengertian industri sangat luas, dapat dalam lingkup makro dan mikro. Secara mikro, industri adalah kumpulan dari perusahaan yang menghasilkan barang-barang yang homogen, atau barang-barang yang mempunyai sifat pengganti yang sangat erat. Sedangkan dalam lingkup makro (dari segi pembentukan pendapatan), industri adalah kegiatan ekonomi yang menciptakan nilai tambah (Nurimansjah Hasibuan, 1993: 12).

B. Teori Organisasi Industri

1. Ruang Lingkup Organisasi Industri

Ada beberapa alasan mengapa Ekonomi Industri umumnya, dan Organisi Industri khususnya menjadi semakin penting untuk dipelajari, baik di negara-negara maju maupun di negara-negara yang sedang berkembang. Pertama,

praktek-praktek struktur pasar yang semakin terkonsentrasi dalam kegiatan bisnis telah dikenal sejak lama. Praktek-praktek perilakunya mempunyai daftar kerugian bagi masyarakat konsumen. Kedua, semakin tinggi konsentrasi industri cenderung mengurangi persaingan antar perusahaan yang kemudian membawa perilaku yang kurang efisien. Dalam kenyataannya, sering terjadi bahwa perusahaan-perusahaan besar menggunakan rintangan-rintangan masuk, sehingga persaingan menjadi tidak wajar. Ketiga, konsentrasi industri yang tinggi membawa konsentrasi kekayaan yang melemahkan usaha-usaha pemerataan, baik dilihat dari pemerataan pendapatan, kesempatan kerja, maupun kesempatan berusaha. Keempat, kaitan struktur industri dengan penyelesaian masalah-masalah ekonomi membawa lebih jauh intervensi pemerintah. Kelima, kajian-kajian dari masalah-masalah apa yang

diproduksi, bagaimana, dan untuk siapa suatu barang dan jasa diproduksi (Nurimansjah Hasibuhan 1993, 3).

2. Struktur Pasar

Struktur pasar menunujukkan atribut pasar yang mempengaruhi sifat proses persaingan. Unsur-unsur struktur pasar meliputi: konsentrasi, diferensiasi produk, hambatan masuk ke dalam pasar, struktur biaya, dan tingkat pengaturan pemerintah. Para pakar ekonomi mengklasifikasi pasar dengan memperhatikan seberapa banyak jumlah perusahaan yang ada dalam industri. Struktur pasar penting, karena struktur pasar menentukan perilaku perusahaan yang kemudian menentukan kinerja industri (Wihana Kirana Jaya 2001, 4).

a. Pasar Persaingan Sempurna

Yang dimaksud pasar persaingan sempurna di dalam teori ekonomi mikro pada umumnya adalah suatu pasar yang ditandai oleh tidak adanya sama sekali

persaingan yang bersifat pribadi (rivaly) di antara perusahaan-perusahaan individu yang ada didalamnya. Jadi, dengan demikian pengertian pasar persaingan sempurna di dalam teori ekonomi berbeda dengan pengertian persaingan di dalam bahasa sehari-hari.Menurut pengertian teori ekonomi, yang dimaksud dengan pasar persaingan sempurna adalah pasar yang memiliki 5 macam ciri-ciri yaitu (Ari Sudarman 1992, 3-4):

a. Terdiri dari banyak penjual dan banyak pembeli.

Dengan adanya banyak penjual dan pembeli di pasar, hal itu berakibat bahwa masing-masing penjual hanya menawarkan barang yang relatif sedikit dibandingkan dengan seluruh barang yang ada di pasar. Dalam suasana pasar yang seperti ini, maka baik penjual maupun pembeli secara individual tidak dapat memnbgaruhi harga yang berlaku.

b. Barang yang dijualbelikan bersifat homogin

Barang yang bersifat homogin dalam hal ini adalah barang yang persis sama antara yang satu dengan yang lain.

Gambar 2.1 Kurve Permintaan yang dihadapi Produsen di Pasar Persaingan Sempurna.

Berdasarkan ciri-ciri yang dijelaskan pada point a dan b diatas mengandung makna bahwa masing-masing produsen di pasar persaingan sempurna adalah berstatus ”pengambil harga” (price taker). Kurve permintaan

yang dihadapi oleh masing-masing perusahaan adalah berbentuk horisontal sejajar dengan sumbu output. Hal itu berarti bahwa produsen menghadapi kurve permintaan yang elastis sempurna, di mana ia dapat menjual output berapapun pada tingkat harga yang berlaku di pasar.

c. Masing-masing produsen bebas untuk keluar dari/masuk ke pasar.

Dalam pasar persaingan sempurna dinggap tidak ada hambatan bagi produsen untuk keluar dari atau masuk ke pasar. Masing-masing produsen dianggap mempunyai kebebasan untuk menentukan putusan perhitungan ekonominya. Salah satu bentuk hambatan yang dapat menghalangi produsen keluar masuk pasar adalah aturan yang dibuat oleh pemerintah, misalnya tarif, subsidi, hak paten dan lain-lain.

d. Adanya mobilitas faktor produksi secara sempurna

Dalam pasar persaingan sempurna faktor produksi dianggap bebas untuk bergerak dari suatu tempat ke tempat yang lain. Jadi, dalam bentuk pasar ini, tenaga kerja dianggap dapat berpindah-pindah pekerjaan sesuai dengan keputusan ekonominya. Dengan kata lain, dalam bentuk pasar persaingan sempurna pasar tenaga kerja dianggap berstruktur pasar persaingan sempurna pasar tenaga kerja dinggap berstruktur pasar persaingan sempurna.

e. Pembeli dan penjual mempunyai informasi yang lengkap tentang pasar. Dalam pasar persaingan sempurna dianggap bahwa masing-masing produsen dan konsumen mengetahui pengetahuan yang lengkap tentang kondisi pasar. Pengetahuan ini meliputi harga, jumlah barang, kualitas barang dan lain-lain baik yang berlaku saat ini maupun saat yang akan datang. Dengan demikian

dalam suasana yang seperti ini berarti ketidakpastian tentang suasana pasar untuk masa-masa yang akan datang tidak ada.

Berdasarkan penjelasan diatas maka dapat diambil kesimpulan bahwa pasar persaingan sempurna adalah suatu model pasar di mana terdiri dari banyak produsen dan konsumen, produk yang dijualbelikan bersifat homogin, masing-masing produsen bebas keluar dari atau masuk ke pasar, faktor produksi dapat bergerak secara bebas dan masing-masing produsen serta konsumen mempunyai informasi yang lengkap tentang kondisi pasar (Ari Sudarman 2003, 5).

b. Pasar Monopoli

Pasar monopoli adalah suatu model pasar di mana dalam pasar itu hanya ada satu penjual, output yang dihasilkan produsen bersifat lain dari pada yang lain (unique product) dan di pasar ada rintangan bagi produsen lain untuk memasukinya (Ari Sudarman 1993, 56). Seperti halnya pasar persaingan sempurna dalam kenyataannya fenomena pasar persaingan monopoli jarang ditemui. Dalam suatu pasar hanya diperlukan satu produk barang dan tidak dapat digantikan oleh produk lain. Tidak adanya saingan mengakibatkan tidak diperlukannya usaha mempromosikan penjualan secara iklan.

Yang dimaksud pasar monopoli adalah suatu pasar yang mempunyai ciri-ciri : 1. Hanya ada satu penjual.

2. Tidak ada penjual lain yang menjual output yang dapat mengganti secara baik (close subtitute) output yag dijual monopolist.

3. Ada halangann (baik alami maupun buatan) bagi perusahaan lain untuk memesuki pasar.

c. Pasar Persaingan Monopolistis

Persaingan Monopolistik merupakan suatu struktur pasar yang ditandai dengan perusahaan berjumlah besar menjual produk bersubtitusi tetapi cukup berbeda sehingga kurva permintaan masing-masing perusahaan mempunyai kemiringan negatif (William A. Ceachern 2001,158). Di dalam pasar persaingan monopolistik mengandung unsur-unsur yang dimiliki oleh pasar persaingan sempurna dan monopoli. Chamberlin menggunakan istilah tersebut untuk menggambarkan pasar dengan banyak produsen menawarkan produk yang bersubtitusi dekat tetapi tidak dianggap identik oleh konsumen.

Model pasar persaingan monopolistis dibandingkan dengan model pasar persaingan sempurna atau monopoli relatif masih baru. Menurut Chamberlin model persaingan monopolistis didasari atas bebrapa buah anggapan dasar yaitu :

1. Di pasar banyak terdapat penjual dan juga pembeli

2. Produk yang dihasilkan produsen dibedakan (Diusahakan mempunyai ciri yang berbeda-beda antara produk yang satu dengan produk yang lain), tetapi diantara mereka terdapat kemampuan untuk saling mengganti secara cukup besar.

3. Di pasar ada kebebasan bagi perusahaan untuk masuk ke/keluar dari pasar. 4. Produsen selalu berusaha untuk memaksimir keuntungan, baik dalam

jangka pendek maupun jangka panjang.

6. Perilaku produsen dianggap tertentu setelah ia mengetahui bentuk permintaan dan ongkos produksi dari usahanya.

7. Jangka panjang dianggap terdiri dari beberapa periode jangka pendek yang identik, yang masing-masing bebas (independent) antara yang satu dengan yang lain dalam arti bukan keputusan yang diambil produsen dalam 1 periode jangka pendek tertentu tidak mempengaruhi keputusan yang akan diambilnya.

8. Kurve permintaan dan juga kurve ongkos produksi dianggap sama untuk semua produsen yang ada di kelompok itu.

d. Pasar Oligopoli

Pasar oligopoli adalah pasar yang terdiri dari beberapa produsen yang menghasilkan barang dari seluruh atau sebagian dari total pdroduk yang dihasilkan oleh suatu pasar. Ciri khas dari pasar oligopoli tidak berbeda jauh dengan pasar monopoli murni dimana terdapat sejumlah kecil perusahaan-perusahaaan besar yang menghasilkan komoditas homogen seperti baja atau komoditas yang berbeda corak seperti mobil. Dalam hal ini banyaknya pesaing dari suatu perusahaan merupakan karakteristik yang membedakan pasar ini berbagai jenis pasar yang lain. Ada kalanya pasar oligopoli terdiri dari dua produsen saja yang dikenal dengan pasar duopoli.

Pasar oligopoli hanya terdiri dari sekelompok kecil perusahaan. Pada umumnya dalam pasar oligopoli terdapat beberapa perusahaan raksasa yang

memiliki pangsa pasar (market share) 70 sampai 80 persen dan disamping itu terdapat pula beberapa perusahaan dengan pangsa pasar yang kecil. Yang kecil. Beberapa perusahaan yang termasuk golongan pertama (yang menguasai pasar) sangat saling mempengaruhi satu sama lain. Di samping itu, keputusan dan tindakan dari salah satu perusahaan besar sangat mempengaruhi kebijakan perusahaan-perusahaan lainnya. Sifat ini menyebapkan setiap perusahaan harus mengambil keputusan secara berhati-hati dalam merubah harga, membuat desain, merubah teknik produksi, dan sebagainya.

Pada perekonomian yang sudah maju, pasar yang bersifat oligipolistik banyak dijumpai karena teknologi sudah sangat modern. Teknologi modern pada umumnya akan mencapai efisiensi optimum hanya jika jumlah produksi yang dihasilkan besar sekali. Keadaan ini menimbulkan kecenderungan

Selain sifat-sifat penting yang telah dijelaskan di atas, pasar oligopoli mempunyai beberapa ciri khas sebagai berikut: (1) menghasilkan komoditas standart atau komoditas berbeda corak; (2) kekuasaan menentukan harga ada kalanya sangat tangguh; dan (3) pada umumnya perusahaan oligopoli perlu melakukan promosi iklan yang sensitif terutama bila perusahaan oligopoli tersebut menghasilkan komoditas yang berbeda karakteristik. (Sadono Sukirno, 1996: 32).

3. Konsentrasi Industri

Konsentrasi dapat diartikan sebagai prosentase pangsa pasar yang dikuasai oleh perusahaan relatif terhadap pasar total. Pada prinsipnya, konsentrasi tidak disebabkan oleh faktor kebetulan, tetapi karena adanya kekuatan yang permanen yang terletak dibelakang konsentrasi yang biasanya tidak berubah dari waktu ke waktu. Konsentrasi juga menunjukkan tingkat produksi pasar dari industri yang

hanya fokus pada satu atau beberapa perusahaan terbesar (Nurimansjah Hasibuhan, 1993: 106).

Dalam konsentrasi Industri terdapat beberapa cara pengukuran yang digunakan untuk mengetahui jenis konsentrasi Industri. Ada bermacam-macam ukuran tentang konsentrasi Indutri seperti andil beberapa perusahaan terbesar, kurva lorenz, Angka Gini, dan berbagai Indeks lainnya. Pengukuran dengan menghitung indeks konsentrasi antara lain adalah Indeks Lerner, Indeks Bain, dan Indeks Herfindhal. Bahkan seperti telah ditemukan dalam teori Ekonomi Mikro, angka elastisitaspun dapat digunakan sebagai pengukur (Nurimanjsah Hasibuhan, 1993: 106-107).

1. Andil Perusahaan

Carl Keysan dan Donal F. Turner pada tahun 1959 membuat batasan jumlah perusahaan yang menguasai sebagian atau seluruh penjualan disuatu pasar. Dia menyusun dua kelompok oligopoli. Pertama, kelompok oligopoli, di mana delapan perusahaan terbesar setidak-tidaknya mengusasai pasar satu jenis industri. Akan tetapi, bisa juga digunakan ukuran alternatif, yakni 20 perusahaan menguasai pasar sekitar 75%. Kelompok kedua, adalah oligopoli, dimana delapan perusahaan tersebut dapat menguasai sekurang-kurangnya 33% suatu pasar industri, atau sejumlah perusahaan terbesar memegang andil setidak-tidaknya 75% dari pasaran suatu industri tertentu. Selanjutnya, untuk delapan terbesar yang mengusai pasar kurang dari 33% disebut industri tidak terkonsentrasi (Nurimansjah Hasibuhan, 1993 : 107-108).

Dalam mengetahui jenis oligopoli Joe S. Bain memiliki ukuran yang lebih Flexibel. Hal ini tergantung pada tingkat konsentrasi industri. Ada beberapa jenis oligopoli yang dibagi dalam beberapa tipe. Tipe-tipe tersebut antara lain adalah :

a. Tipe I

Tipe I ini disebut tipe pasar oligopoli penuh yang dibagi menjadi dua kelompok. Pertama, tipe Ia, di mana 3 perusahaan terbesar menguasai sekitar 87% dari total penawaran produk dalam suatu pasar (atau total output). Variasi dari tipe ini adalah 8 perusahaan terbesar menguasai sekitar 99% dari total output. Dan kedua, tipe Ib, di mana 4 perusahaan terbesar menguasai sekitar 99% dari total output dan 8 perusahaan terbesar menguasai sekitar 78% dari total output dan 8 perusahaan terbesar menguasai sekitar 98% dari total output.

b. Tipe II

Pada tipe ini jumlah perusahaan yang ada dalam industri lebih banyak dan bersama mengontrol pasar. Empat perusahaan terbesar menguasai 65% - 75% dari total output, sedangkan 8 perusahaan terbesar menguasai 85% - 90% dari total output. Proporsi dari pasar yang dikontrol oleh beberapa perusahaan besar lebih kecil dengan tipe I.

c. Tipe III

Tipe III ini disebut high moderate concentration. Ciri dari tipe ini adalah 4 perusahaan terbesar menguasai 50% - 65% dari total output. Variasinya adalah 8 perusahaan terbesar kurang lebih menguasai 70% - 85% dari total output dan 20 perusahaan terbesar kurang lebih 70% dari total outputnya. d. Tipe IV

Dalam tipe ini disebut low moderate concentration, di mana 4 perusahaan terbesar menguasai 35% - 50% dari total outputnya, 8 perusahaan terbesar menguasai 45% - 70% dari total outputnya dan 20 perusahaan terbesar kurang lebih70% dari total outputnya.

e. Tipe V

Tipe V ini disebut Low grade oligopoly. Industri yang termasuk dalam kategori ini biasanya mempunyai sejumlah besar penjualan skala kecil, ditandai dengan dikuasainya pangsa pasar kurang dari 45% oleh 8 perusahaan terbesar menguasai kurang lebih 35% dari total outputnya. Tingkat konsentrasi suatu industri menggambarkan pula tingkat kesenjangan dalam suatu industri apakah kesenjangan dalam menciptakan nilai tambah, atau volume barang yang dipasok ke pasar, ataupun tingkat kesenjangan dalam akumulasi modal. Karena itu, tingkat konsentrasi ini dapat pula digambarkan dengan menggunakan Kurva Lorenz (Nurimanjsah Hasibuhan, 1993: 110).

Rasio konsentrasi yaitu ukuran dari tingkat konsentrasi industri yang didapat dengan jalan menjumlahkan pangsa pasar beberapa perusahaan terbesar. Konsentrasi merupakan suatu indeks yang dapat mengukur kekuatan pasar dari sisi produsen. Caranya dengan memilih ukuran dari n perusahaan relatif terbesar terhadap total pasar. Ukuran dapat diambil dari masuknya (kapital atau tenaga kerja) atau keluarannya (penjualannya). Ukuran yang sering digunakan adalah prosentase total penjualan atau tenaga kerja dari 4 atau 8 perusahaan perusahaan terbesar dalam industri (Nurimansjah Hasibuhan, 1993: 109).

CRm =

m i MSi 1 NVt NVi MSi Dengan penjelasan :CRm : besarnya tingkat konsentrasi m bank terbesar Msi : pangsa pasar bank ke-i

m : jumlah bank terbesar yang sedang diamati n : jumlah seluruh bank yang diamati

Nvi : nilai variabel bank ke-i, yaitu total aset, besarnya dana pihak ketiga, dan besarnya kredit yang disalurkan; dan NVt merupakan nilai total variabel dari bank yang dimati.

2. Kurva Lorenz

Tingkat konsentrasi industri dapat juga diukur dengan angka Gini, karena dari kurva Lorenz dapat diturunkan angka Gini. Angka ini dapat pula digunakan sebagai pengukur tingkat kesenjangan struktur pasar industri. Dalam kurva Lorenz, sumbu vertikal (y) adalah jumlah kumulatif andil (proporsi) perusahaan di pasar dari yang terkecil hingga yang terbesar.

Dalam kenyataannya kurva Lorenz untuk beberapa industri memang mengindikasikan adanya kesenjangan antara ukuran-ukuran perusahaan. Ukuran ringkas dari kesenjangan yang diindikasikan oleh kurva Lorenz dapat dihitung dengan menggunakan koefisien Gini. Angka Gini dapat dirumuskan dengan (Nurimansjah Hasibuan, 1993: 111) :

G =

X1Yi1

Xi1YiSemakin tinggi tingkat kesenjangan maka angka Gini mendekati satu. Angka Gini yang tinggi dapat menunjukkan bahwa struktur pasar tidaklah kompetitif. Kelemahan dari angka Gini adalah tidak terlalu umum, tidak memperhitungkan jumlah perusahaan dalam Industri.

3. Indeks Lerner

Indeks Lerner mengukur kekuatan monopoli. Pengertian monopoli dalam hal ini bersifat relatif. Tidak mengukur secara langsung tingkat konsentrasi Industri, tetapi menyusun sebuah formula yang mengacu pada tingkat laba, yaitu perbandingan antara perbedaan harga yang berlaku dengan ongkos marginal terhadap harga jadi, dalam suatu industri. Bentuk formula dari Lerner:

) (IL H OM H

di mana IL menunjukkan Indeks Lerner, H adalah tingkat harga produk yang dihasilkan, dan OM adalah ongkos marginal dalam mempoduksi barang tersebut. Karena tingkat harga ditetapkan berdasarkan suatu perilaku dan struktur pasar. Namun dapat saja terjadi bahwa dengan skala perusahaan yang berbeda IL-nya sama, padahal masing-masing perusahaan adalah monopoli. Dalam contoh ini dianggap bahwa masing-masing perusahaan mempunyai pasar masing-masing. Jadi, dalam menggunakan formula ini telah ada anggapan bahwa semakin tinggi konsentrasi (derajat monopoli) semakin tinggi nilai Indeks Lerner.

Dalam bukunya pada tahun 1985, Joe S. Bain menulis tentang Barrier to New Competition yang memuat formula penghitungan laba. Bila dibandingkan konsep laba dengan penghitungan laba dalam akuntansi, tidak sama. Berdasarkan batasan toeritik, laba adalah kelebihan penghasilan dari ongkos total, yang merupakan bagian dari pendapatan perusahaan. Batasan laba secara ekonomis menurut Bain adalah (R – C – D – iV). R adalah revenue; C sama dengan ongkos pada tahun berjalan dalam dalam memproduksi; i, adalah tingkat bunga yang berlaku, yang merupakan resiko dalam nilai investasi (V).

Bain mengukur tingkat keuntungan suatu industri dengan rumusan yang dapat di bandingkan antar industri.

R W D C R IB

Dengan demikian, tingkat laba tidak hanya untuk satu perusahaan, tetapi bersifat agregatif dalam suatu industri yang diamati. Formulanya tidak hanya sekedar mengukur kekuatan monopoli. Apabila tingkat laba itu relatif tinggi, maka strukturnya diperkirakan adalah monopoli.

5. Indeks Herfindahl

Dalam disertasinya, Orris C. Herfindahl mengukur konsentrasi industri dengan formula sebagai berikut :

n i NVt NVi IH 1 2 ) (Nilai IH akan berbeda dalam interval 00 IH 1. Dengan penjelasan notasi; IH adalah Indeks Herfindahl; NVi adalah besaran absolut dari variabel yang diamati pada perusahaan ke-i; NVt adalah Jumlah keseluruhan dari nilai

variabel yang diukur; n adalah jumlah perusahaan yang terdapat dalam suatu industri.

Nilai IH dinyatkan dalam prosentase, maka nilai ini adalah andil perusahaan pertama sampai ke-i yang tersebar dalam suatu industri. Ukuran ini juga mengkombinasikan tentang pangsa pasar dari semua perusahaan di pasar. Apabila suatu industri di-supply oleh perusahaan monopolis maka pangsa pasar perusahaan monopolis tersebut sama dengan satu. Bila ada perusahaan dan masing-masing menguasai setengah pangsa pasar yang ada maka nilai IH sama dengan setengah. Jadi jika ada n perusahaan yang ukurannya sama, maka IH sama dengan 1/n.

Indeks herfindhal ini sangat sensitif terhadap andil perusahaan yang terbesar, karena semakin kecil andil yang diberikan oleh suatu perusahaan, berarti dalam indeks ini. Jadi indeks ini melengkapi kekurangan dari rasio konsentrasi yang hanya memberikan informasi tentang pangsa pasar sedikit perusahaan-perusahaan terbesar dalam industri.

4. Kinerja Industri

Pengertian dari kinerja (performance) adalah hasil kerja yang dipengaruhi oleh struktur dan perilaku industri, pemerataan pendapatan, dan kemajuan teknologi (Nurimansjah Hasibuhan, 1993: 17). Beberapa aspek dari kinerja menurut Joe S. Bain, yaitu : a) efisiensi produksi b) efisiensi distribusi, di mana kemampuan industri menghasilkan produk-produknya dengan biaya rendah c) efisiensi alokasi, di mana harga pasar yang di bebankan para pembeli konsisiten dengan biaya penawaran termasuk pengembalian suatu laba normal d) kemajuan teknologi, kemampuan para pemasok untuk selalu memperkenalkan teknik-teknik

distribusi dan produk baru dengan hemat biaya dan memperkenalkan produk superior e) karakter produk yang beragam dan berkualitas.

5. Hubungan Struktur Pasar dan Kinerja Industri

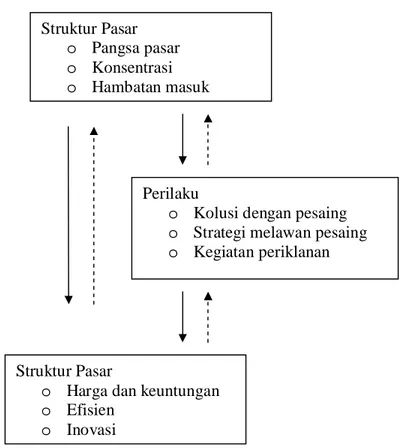

Mengenai paradigma tentang hubungan antara struktur, perilaku, dan kinerja mula-mula dikemukakan oleh Joe S. Bain. Bain mengemukakan bahwa antar struktur dengan kinerja dihubungkan oleh perilakunya. Struktur pasar menjadi dasar dari perilaku perusahaan. Selanjutnya perilaku akan mempengaruhi penerimaan dan biaya yang akhirnya akan mempengaruhi tingkat kinerjanya. Bain menyimpulkan tingginya konsentrasi dapat mengarah pada pengurangan tingkat harga kompetisi dan terhadap keuntungan monopoli.

Menurut Nurimansjah Hasibuhan (1993: 11), dalam melakukan analisis ekonomi industri (khususnya organisasi industri) ada cara mengamati kaitan antara struktur, perilaku, dan kinerja. Pertama, hanya memperhatikan mendalam dua aspek, yakni kaitan struktur dan kinerja industri, sedangkan aspek perilaku kurang ditekankan. Kedua, pengmatan kinerja dan perilaku, dan kemudian dikaitkan lagi dengan struktur. Ketiga, menelaah kaitan struktur terhadap perilaku dan kemudian dapat diamati kinerjanya. Keempat, kinerja tidak perlu diamati lagi, oleh karena telah dapat dijawab dari hubungan struktur dan perilakunya. Hubungan antara struktur pasar, perilaku, dan kinerjanya dapat dilihat dalam gambar.

Sumber : Shaerpherd (1997: 5)

Gambar 2.1 Hubungan Struktur, Perilaku dan Kinerja

Hipotesis aliran utama (1890-1970) mengasumsikan bahwa setiap struktur pasar cenderung mempengaruhi perilaku perusahaan dan kinerjanya. Aliran pengaruh digambarkan oleh garis lurus panah yang menuju ke bawah. Satu perusahaan dominan dapat dapat menguasai pasar. Jika modelnya adalah oligipoli tingkat tinggi dengan beberapa perusahaan yang menguasai pasar, mereka dapat bersaing kuat atau berkolusi dengan satu atau beberapa perusahaan pada suatu waktu. Semakin terkonsentrasinya suatu struktur pasar dan efeknya. (Sherpherd, 1997: 5).

C. Lembaga Keuangan Bank

Definisi secara umum yang dimaksud dengan lembaga keuangan adalah ”setiap perusahaan yang bergerak di bidang keuangan, menghimpun dana,

Struktur Pasar o Pangsa pasar o Konsentrasi o Hambatan masuk

Perilaku

o Kolusi dengan pesaing o Strategi melawan pesaing o Kegiatan periklanan

Struktur Pasar

o Harga dan keuntungan o Efisien

menyalurkan dana atau kedua-duanya yaitu menghimpun dana, menyalurkan dana atau kedua-duanya”. Artinya, kegiatan yang dilakukan oleh lembaga keuangan, apakah kegiatannya hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya yaitu menghimpun dan menyalurkan dana. (Kasmir: 2000)

1. Peran dan Fungsi Bank

Pada awal perkembangan, bank memiliki tiga fungsi, yaitu menerima simpanan uang, meminjamkan uang, dan memberi jasa pengiriman. Sedangkan menurut undang-undang perbankan yang berlaku di Indonesia, yaitu UU No. 10 Tahun 1998, yang dimaksud dengan “bank” adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kemasyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka peningkatan taraf hidup rakyat banyak”. Dengan demikian kegiatan bank dapat diidentifikasi menjadi :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan 2. Menyalurkan dana ke masyarakat; dan

3. Memberikan jasa-jasa bank lainnya

Dalam definisi ini dapat dibaca bahwa peran bank dititik beratkan kepada alokasi sumber daya, khususnnya alokasi modal. Seperti yang diungkapkan oleh Merton (1976), bahwa sistem keuangan yang fungsinya sudah lebih maju akan menciptakan alokasi sumber daya modal yang lebih efisien dan secara produktif akan digunakan pada sektor riil.

2. Definisi, Peran, dan Fungsi Bank Dalam Islam

Dari sudut pandang Islam, bank didefinisikan sebagai suatu lembaga intermediasi yang mengalirkan Investasi publik secara optimal (dengan kewajiban zakat dan pelarangan riba) yang bersifat produktif (dengan adanya pelarangan

judi, yang disertai dengan etika dan sintem nilai Islam (Himawan, 2004). Oleh karena itu, bank dalam pengertian Islam yang lebih sempit adalah bank yang bebas dari bunga (interest free banking). Arti sempit ini memberikan arah kepada perbankan syariah dalam operasionalisasi serta pemilihan Instrumen perbankan yang harus menghindari bunga. Dalam konteks yang lebih luas, perbankan Islam tidak hanya dimaksudkan untuk menghindari transaksi yang berbasiskan bunga, tetapi juga diharapkan dapat berpartisipasi secara aktif untuk mencapai tujuan ekonomi Islam secara keseluruhan.

Menurut Fahim Khan (1996), secara umum perbankan syariah memiliki tujuan untuk mempromosikan, mendorong, dan membangun aplikasi prinsip-prinsip Islam, hukum Islam, dan tradisi Islam dalam transaksi keuangan, perbankan, dan bisnis atau usaha, dan mempromosikan perusahaan perusahaan investasi dan perusahaan-perusahaan lainnya yang peduli pada prinsip-prinsip Islam dalam seluruh kegiatan usaha mereka. Prinsip-prinsip utama perbankan syariah ini adalah :

1. Melarang riba dalam bentuk transaksi apapun

2. Melakukan kegiatan bisnis atau usaha yang berlandaskan pada prinsip keadilan dan keuntungan yang halah.

3. Menyalurkan Zakat 4. Melarang Monopoli

5. Melakukan kerjasama untuk mencapai manfaat bagi masyarakat dan mengembangkan seluruh aspek kehalalan di dalam bisnis perdagangan dan investasi yang tidak dilarang oleh Islam.

Dengan landasan operasional yang tidak berbasiskan bunga ini dan sebagai suatu lembaga bisnis, bank Islam pun beroperasi untuk mendapatkan keuntungan.

Terdapat tiga bidang operasionalisasi perbankan syariah, yaitu perdangan, leasing, dan pembiayaan langsung. Di samping itu, bank syariah memiliki kebebasan dalam merancang instrumen atau produk dalam rangka pencapaian profitnya, sepanjang intrumen atau produk yang diciptakan tersebut sesuai dengan prinsip-prinsip Syariah (Al-Omar dan Abdel-haq, 1996)

3. Pengertian Bank Syariah

Pertama-tama perlu dipahami betul bahwa bank berdasarkan prinsip bagi hasil atau bank syariah ini bukanlah sistem perbankan Arab sebagaimana mestinya dipresentasikan banyak pihak. Bank Syariah merupakan suatu bentuk perbankan yang mengikuti kententuan-ketentuan syariah Islam. Oleh karena itu praktek bank syariah ini bersifat universal artinya negara dapat melakukan dan memiliki bank dengan prinsip bagi hasil. Menurut peraturan, bank berdasarkan prinsip bagi hasil adalah bank umum atau BPR yang melakukan kegiatan usaha semata-mata berdasarkan prinsip bagi hasil. Oleh karena itu bank umum atau BPR yang memperoleh ijin sebagai bank konvensional tidak diperkenankan melakukan kegiatan perbankan bagi hasil. Prinsip bagi hasil tersebut adalah prinsip yang berdasarkan syariah yang digunakan oleh bank berdasarkan prinsip bagi hasil dalam (Dahlan Siamat, 1999: 125) :

a. Menetapkan imbalan yang akan diberikan kepada masyarakat sehubungan dengan penggunaan dana masyarakat yang dipercayakan kepadanya. b. Menetapkan imbalan yang akan diterima sehubungan dengan penyediaan

dana kepada masyarakat dalam bentuk pembiayaan baik untuk keperluan investasi maupun modal.

c. Menetapkan imbalan sehubungan dengan kegiatan usaha lainnya yang lazim dilakukan oleh Bank dengan prinsip bagi hasil.

Bank Syariah atau bank yag beroperasi berdasarkan prinsip bagi hasil, sebenarnya bukanlah hal baru di Indonesia. Bank Syariah sudah beroperasi di Indonesia sejak tahun 1992, yaitu dengan beroperasinya Bank Muamalat Indonesia. Namun, bank Syariah di atur secara formal sejak diamandemennya UU No.7 Tahun 1992 dengan UU No.10 tahun 1998 dan UU No.23 tahun 1999 tentang Bank Indonesia. Sejak saat tersebut mulai berkembnglah bank dengan prinsip bagi hasil di Indonesia.

Jumlah Bank Syariah telah berkembang dengan pesat sejak tahun 1998 dengan pertumbuhan 54% per tahun. Pada saat ini telah beroperasi dua bank umum syariah (BUS), yaitu Bank Muamalat Indonesia dan Bank Syariah Mandiri, delapan bank Syariah yang memiliki Unit Usaha Syariah (UUS), yaitu bank IFI, Bank Negara Indonesia (BNI), Bank Jabar, Bank Rakyat Indonesia, Bank Danamon, Bank Bukopin, Bank Internasional Indonesia, dan The Hongkong and Sanghai Banking Corporation (HSBC), yang merupakan UUS bank asing, serta 84 BPR Syariah. Meskipun jumlahnya telah cukup banyak namun apabila dilihat dari volume usaha (total asset) masih kecil, yaitu sebesar 0,15% dari volume usaha bank yang beroperasi secara konvensional pada akhir agustur 2003.

Berbeda dengan bank yang beroperasi secara konvensional (bank umum atau BPR biasa) yang mempergunakan suku bunga, bank syariah beroperasi berdasarkan prinsip bagi hasil. Seorang penabung di bank syariah tidak menerima pendapatan bunga dari uang yang ditabung, tetapi menerima pendapatan bagi hasil dari dana yang ditanamkan di bank. Demikian juga dengan pembiayaan berdasarkan bagi hasil (kalau bank umum di sebut sebagai kredit), bank tidak mendapatkan bunga kredit tetapi memperoleh pendapatan bagi hasil.

Karena terdapat perbedaan dalam cara operasinya, maka pengaturan dan pengawasan terhadap bank syariah juga berbeda. Hal tersebut merupakan tantangan tersendiri bagi Bank Indonesia. Misalnya, apakah perlu bank syariah diatur dalam undang-undang tersendiri, dan sebagainya.

Peranan Utama Bank Indonesia dalam pengembangan bank Syariah adalah dalam mewujudkan iklim yang kondusif bagi pengembangan bank syariah yang sehat dan konsisten (istiqomah) terhadap prinsip-prinsip syariah. Atau lebih konkritnya dalam mewujudkan perbankan syariah yang mampu menggerakkan sektor riil melalui kegiatan pembaiayaan berbasis ekuitas dalam kerangka tolong menolong dan menuju kebaikan guna mencapai kemaslahatan umat.

4. Kelembagaan Perbankan Syariah di Indonesia

Perbankan Syariah memiliki kelembagaan yang agak berbeda dengan perbankan konvensional. Dalam perbankan Syariah, bank terbagi menjadi bank umum syariah, unit usaha syariah, dan BPR syariah. Di luar bank terdapat Dewan Syariah Nasional, Dewan Pengawas Syariah, Badan Abritase Syariah Nasional, dan Bank Indonesia.(Bank Syariah : Gambaran Umum Ascarya & Diana Yumanita 2005)

a. Bank Syariah

Secara kelembagaan, bank syariah di Indonesia dapat dibagi kedalam tiga kelompok, yaitu Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Perkreditan Rakyat Syariah. BUS memiliki bentuk kelembagaan seperti Bank Umum Konvensional, sedangkan BPRS memiliki bentuk kelembagaan seperti bank konvensional. Badan hukum BUS dan BPRS dapat berbentuk Perseroan Terbatas, Perusahaan Daerah, atau Koperasi. Sementara itu, UUS bukan

merupakan badan hokum tersendiri, tetapi merupakan unit atau bagian dari suatu bank umum konvensional.

b. Bank Umum Syariah

Bank Umum Syariah (BUS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS merupakan badan usaha yang setara dengan bank konvensional dengan bentuk hukum Perseroan Terbatas, Perusahaan Daerah, atau Koperasi. Seperti halnya bank umum konvensional, BUS dapat berusaha sebagai bank devisa atau bank nondevisa.

c. Unit Usaha Syariah

Unit Usaha Syariah (UUS) adalah unit kerja di kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor cabang syariah dan atau unit syariah. Dalam struktur organisasi, UUS berada satu tingkat di bawah direksi bank umum konvensional yang bersangkutan. UUS dapat berusaha sebagai bank devisa atau bank nondevisa. Sebagai suatu unit kerja khusus, UUS mempunyai tugas untuk 1) mengatur dan mengawasi seluruh kegiatan kantor cabang syariah 2) melaksanakan fungsi treasury dalam rangka pengelolaan dan penempatan dana yang bersumber dari kantor cabang syariah, 3) menyusun laporan keuangan konsolidasi dari seluruh kantor cabang syariah, dan 4) melakukan tugas penatausahaan laporan keuangan kantor cabang syariah.

d. Bank Perkreditan Rakyat Syariah

Bank Perkreditan Rakyat Syariah (BPRS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. BPRS merupakan merupakan

badan usaha yang setara dengan bank perkreditan rakyat konvensional dengan bentuk hukum Perseroan Terbatas, Perusahaan Daerah, atau Koperasi.

e. Dewan Syariah Nasional

Dewan Syariah Nasional (DSN) adalah dewan yang dibentuk oleh Majelis Ulama Indonesia (MUI) yang bertugas dan memiliki kewenangan untuk memastikan kesesuaian antara produk, jasa, dan kegiatan usaha lembaga keuangan syariah (bank, asuransi, reksadana, modal ventura, dan sebagainya) dengan prinsip syariah. Ada tiga hal yang melatarbelakangi pembentukan DSN, yaitu:

1) Mewujudkan aspirasi umat islam mengenai masalah perekonomian dan mendorong penerapan ajaran islam dalam bidang perekonomian/keuangan yang dilaksanakan sesuai dengan tuntunan syariat islam

2) Efisiensi dan koordinasi para ulama dalam menanggapi isu-isu yang berhubungan dengan masalah ekonomi/keuangan

3) Mendorong penerapan agama islam dalam kehidupan ekonomi dan keuangan

Fungsi utama DSN adalah mengawasi produk-produk lembaga keuangan syariah agar sesuai dengan prinsip-prinsip syariah Islam. Untuk itu, DSN membuat guidelines produk syariah yang diambil dari sumber-sumber hukum Islam.

f. Dewan Pengawas Syariah

Dewan Pengawas Syariah (DPS) adalah dewan setingkat dewan komisaris yang bersifat independent, yang dibentuk oleh Dewan Syariah Nasional dan ditempatkan pada lembaga keuangan syariah yang melakukan kegiatan usaha berdasar prinsip syariah, dengan tugas yang diatur oleh Dewan Syariah Nasional. Tugas Utama DPS bank syariah adalah mengawasi kegiatan bank sehari-hari agar

selalu sesuai dengan ketentuan-ketentuan syariah, tentunya yang tertuang dalam guiedelines dan fatwa-fatwa DSN. Dari hasil pengawasan tersebut DPS akan membuat pernyataan secara berkala tentang kesesuaian operasi bank dengan prinsip syariah, yang biasanya dimuat dalam laporan tahunan bank yang bersangkutan. Selain itu, DPS juga meneliti dan merekomendasi produk baru dari bank yang diawasinya dari segi kesesuaian dengan prinsip syariah, terutama dengan guiedelines dan fatwa-fatwa yang telah dikeluarkan oleh DSN.

Secara ringkas, fungsi DPS ada empat, yaitu:

1. Sebagai penasehat dan pemberi saran kepada direksi, UUS, dan pimpinan kantor cabang syariah mengenai hal-hal yang berkaitan dengan syariah. 2. Sebagai pengawas aktif dan pasif dari pelaksanaan fatwa-fatwa DSN serta

memberi pengarahan/pengawasan atas produk/jasa dan kegiatan usaha agar sesuai dengan prinsip syariah

3. Sebagai mediator antara bank dan DSN dalam mengkomunikasikan usul dan saran pengembangan bank syariah yang diawasinya ke DSN sekurang-kurangnya setahun sekali.

g. Badan Abritase Syariah Nasional

Badan Abritase Syariah Nasional (BASYARNAS) adalah lembaga yang menangani perselisihan antara bank dan nasabahnya sesuai dengan tata cara hukum syariah. Lembaga ini pertama kali didirikan bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia dengan nama Badan Abritase Muamalah Indonesia, yang kemudian diubah menjadi Badan Abritase Syariah Nasional. Apabila terjadi perselisihan antara bank dan nasabahnya, mereka pertama kali biasanya memilih datang ke pengadilan negeri karena cara ini lebih efisien dalam hal biaya dan waktu.